Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Ein Kursrutsch von 75 Prozent innerhalb von 18 Monaten hinterlässt seine Spuren. Logisch, dass eine Menge Investoren da den Glauben an Vectron Systems verloren haben. Zu viele Kehrtwendungen und nicht eingelöste Prognosen begleiten den Hersteller von Kassensystemen auf seiner Transformationsreise Richtung digitales Geschäftsmodell. Und so herrscht Ende November im Raum Madrid bei der Präsentation des als Vorstand zurückgekehrten Thomas Stümmler auf dem Eigenkapitalforum auch eine gefühlt eher kühle Atmosphäre. In den Stuhlreihen links und rechts von boersengefluester.de reicht das Getuschel von „bin gespannt“ bis „Geschichtenerzähler“. Ein Stück weit ist Stümmler dafür auch selbst verantwortlich, denn er spickt seinen Vortrag mit etwas nebulösen Sätzen wie: „Mehr darf ich Ihnen im Moment nicht dazu sagen.“ Normalerweise locken solche Andeutungen die Investoren eher an, doch bei Vectron wollen die Anleger endlich Klartext, wie es weitergeht.

[sws_yellow_box box_size="640"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Schließlich lieferten auch die kürzlich veröffentlichten Neun-Monats-Zahlen ein trübes Bild. Die Erlöse knickten um mehr als 24 Prozent auf 19,2 Mio. Euro ein, das Ergebnis drehte von plus 2,0 auf minus 2,1 Mio. Euro. Selbst für ein „Übergangsjahr“ ist das eine herbe Enttäuschung. Kein Wunder, dass der Aktienkurs mittlerweile einstellig ist. Ein wesentlicher Hoffnungsträger ist derweil die Testphase mit dem Großhandelskonzern Metro, der mit Hilfe der Duratec-Kassensysteme von Vectron seine eigene Digitalisierungsstrategie forcieren will. Am Ende geht es hier um Daten: Daten für die Steuerung der Bestellvorgänge, Daten für Marketingkampagnen – und last but not least spielt die steuerliche Komponente in der Gastronomie eine maßgebliche Rolle. Somit bleibt die die Registrierkasse nur vordergründig die Basis von Vectron. Die eigentliche Wertschöpfung soll in der Vectron-Cloud stattfinden, in der sämtliche Daten aus den Kassensystemen gespeichert und für die verschiedensten Zwecke abrufbar sind. Die Buzz-Wörter heißen „Plattformstrategie“ und „wiederkehrende Umsätze“. In der Praxis bereitet aber allein die kaum zu überblickende Zahl an – miteinander nicht zwingend kompatiblen – Kassenanbietern Probleme. „Daher gibt es ein große Interesse von der Industrie, diesen Zoo auszulichten“, sagt Stümmler. Als Marktführer befindet sich Vectron damit in einer guten Ausgangslage.

Doch der Sektor ist in Bewegung wie ewig nicht, überall schmieden sich Allianzen und neue Wettbewerber drängen in den Markt. Die Deutsche Telekom etwa bietet Magenta Business POS an, der Großhändler Transgourmet hat vor rund einem Jahr den Kassensystemanbieter Gastronovi mehrheitlich übernommen. Das Berliner Start-up-Unternehmen Gastrofix bekam finanzielle Unterstützung durch die Brauereigruppe Radeberger. Die Getränkekonzerne Coca-Cola, Bitburger und Krombacher wiederum haben kürzlich die B2B-Bestellplattform Kollex gegründet. Und der Metro-Konzern bündelt in dem Projekt DISH seine digitalen Aktivitäten – unter anderem auch mit dem iPad-Kassenanbieter orderbird. Vectron wiederum kooperiert – neben Coca-Cola und Metro – mit der DeutschlandCard zur Etablierung einer digitalen Kundenkarte für die Gastrobranche. Wer als Sieger aus dem Rennen geht, lässt sich in diesem Wust kaum valide vorhersagen. Fakt ist jedoch, dass die Münsteraner umso bessere Karten im Datengeschäft haben, je mehr eigene Registrierkassen im Umlauf sind. Die Story geht daher soweit, dass die Kassen den Gastronomen umsonst gestellt werden.

Doch der Sektor ist in Bewegung wie ewig nicht, überall schmieden sich Allianzen und neue Wettbewerber drängen in den Markt. Die Deutsche Telekom etwa bietet Magenta Business POS an, der Großhändler Transgourmet hat vor rund einem Jahr den Kassensystemanbieter Gastronovi mehrheitlich übernommen. Das Berliner Start-up-Unternehmen Gastrofix bekam finanzielle Unterstützung durch die Brauereigruppe Radeberger. Die Getränkekonzerne Coca-Cola, Bitburger und Krombacher wiederum haben kürzlich die B2B-Bestellplattform Kollex gegründet. Und der Metro-Konzern bündelt in dem Projekt DISH seine digitalen Aktivitäten – unter anderem auch mit dem iPad-Kassenanbieter orderbird. Vectron wiederum kooperiert – neben Coca-Cola und Metro – mit der DeutschlandCard zur Etablierung einer digitalen Kundenkarte für die Gastrobranche. Wer als Sieger aus dem Rennen geht, lässt sich in diesem Wust kaum valide vorhersagen. Fakt ist jedoch, dass die Münsteraner umso bessere Karten im Datengeschäft haben, je mehr eigene Registrierkassen im Umlauf sind. Die Story geht daher soweit, dass die Kassen den Gastronomen umsonst gestellt werden.

Foto: Vectron Systems AG

...

Vectron Systems

Kurs: 13,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Die Frage in diesem Modell ist, ob es Vectron gelingt, die Refinanzierung einen großen Zahl von Kassen über Kooperationspartner zu stemmen. Ein wichtiger Treiber ist zudem die bis 2020 gesetzlich vorgeschriebene Datenspeicherung (Fiskalisierung) in den Registrierkassen. Spätestens dann müssen alle Kassen manipulationssicher sein. Die entsprechenden Umsatzeffekte für 2020 haben die Analysten freilich längst in ihren Berechnungen berücksichtigt. Im Schnitt liegen die Erlösschätzungen für 2020 bei knapp 60 Mio. Euro, beim Ergebnis vor Zinsen und Steuern (EBIT) sind Größenordnungen bis rund 10 Mio. Euro denkbar. Zum Vergleich: Die aktuelle Marktkapitalisierung beträgt gerade einmal knapp 64 Mio. Euro. Allerdings sollten sich Anleger nicht zu sehr von dem zu erwartenden Ausnahmejahr 2020 leiten lassen. Schließlich werden die Kassen-Umsätze in den Folgejahren signifikant schmelzen. Daher auch die Vision: Bis 2023 will Vectron den größten Teil seiner Umsätze mit seiner Cloud-Service-Plattform erwirtschaften. Kein Wunder, dass die Investoren auf dem Eigenkapitalforum wissen wollten, wann die im Börsensegment Scale gelistete Gesellschaft was mit wem und in welchem Umfang macht. Noch gibt es darauf allerdings keine definitiven Antworten. Sprich: Fortsetzung folgt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio € | 23.03.2007 | ||

* * *

© boersengefluester.de | Redaktion

Bis Mitte 2017 war Berentzen eine der knackigsten Aktien aus dem heimischen Spezialwertebereich. Doch dann bekam die Investmentstory des Getränkekonzerns Kratzer. Insbesondere das Geschäftsmodell der auf Orangenpressen spezialisierten Tochter Citrocasa erwies sich als längst nicht so kugelsicher wie gedacht. Aber auch sonst knirschte es an diversen Stellen im operativen Geschäft und der seit Juni 2017 als Vorstand tätige Oliver Schwegmann musste nach nicht einmal drei Monaten im Amt eine Gewinnwarnung aussprechen. Das hat viel Vertrauen am Kapitalmarkt gekostet – bis heute. So notiert die Berentzen-Aktie gegenwärtig um etwa 50 Prozent niedriger als vor etwa 1,5 Jahren. Noch fruchtet die Vision von Schwegmann, aus Berentzen einen integrierten, schlagkräftigen Getränkeinkubator zu formen, nicht wirklich an der Börse. Und vermutlich wird es auch noch eine Weile brauchen, bis die Gesellschaft aus Haselünne wieder ein Hingucker aus Börsensicht wird. „Berentzen ist stabil. Unser Anspruch ist es jetzt, Berentzen auch wieder aufregender zu machen“, sagt Schwegmann mit Blick auf die Börsenstory. Dementsprechend ist der Manager im Hintergrundgespräch mit boersengefluester.de kaum zu bremsen, wenn es um die vielen angestoßenen organisatorischen Veränderungen sowie die erhöhte Schlagzahl beim Launch innovativer Getränke geht.

[sws_yellow_box box_size="640"] Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

In den Zahlen hat sich das bislang schon ein Stück weit niedergeschlagen, zumindest ist das – allerdings um Sondereffekte bereinigte – operative Ergebnis nach neun Monaten 2018 um knapp 20 Prozent auf 6,0 Mio. Euro vorangekommen. Ob es Berentzen damit gelingen wird, eher den oberen Bereich der eigenen EBIT-Prognose von 9,6 bis 10,6 Mio. Euro zu touchieren, ist schwer zu prognostizieren. Entscheidend wird – wie immer – das Geschäft zu Weihnachten und Silvester. Immerhin kündigt Schwegmann für 2019 eine Reihe neuer Getränke an, und auch bei den Saftpressen von Citrocasa gibt es wichtige Neuerungen, etwa im Bereich der Reinigung der Geräte. Keine Frage: Hier steht Berentzen unter Zugzwang, Wettbewerber wie etwa Zumex schlafen nicht. Wichtig wird zudem, dass die Streitigkeiten mit dem Citrocasa-Distributor in den USA kein Dauerclinch werden. Insgesamt geht es dem Vorstand darum, dass Berentzen sich – auch dem Kapitalmarkt gegenüber – wieder als ganzheitlicher Getränkekonzern präsentiert und eben keine reine Orangensaft-Story ist – und schon gar nicht komplett alkoholfrei.

Am Ende sind es dann doch auch die Berentzen-Dauerbrenner wie Puschkin, diverse Mixgetränke und Schnapsklassiker oder eben das Erfrischungsgetränk Mio Mio, die das Gesamtbild formen. Und wer hätte es gedacht? Auch das Spirituosengeschäft in der Türkei entwickelt sich wieder richtig gut. Eher schadlos hält sich Berentzen zudem im Geschäft mit Zweitmarken an den Einfuhrzöllen der EU auf Bourbon Whiskey. Auf der Habenseite steht zudem die relativ moderate Bewertung der Aktie. Immerhin wird der Titel gerade einmal mit dem 3,1fachen der Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu dem für 2018 zu erwartenden Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt. Und sollte das im General Standard gelistete Unternehmen zur nächsten Hauptversammlung die Dividende wieder auf das 2016er-Niveau von 0,25 Euro je Anteilschein hieven, käme der Titel sogar auf eine sehr vorzeigbare Dividendenrendite von 3,9 Prozent. Bei einer unveränderten Ausschüttung von 0,22 Euro wären es immerhin noch 3,4 Prozent. Eine gute Halten-Position ist die Berentzen-Aktie damit allemal.

In den Zahlen hat sich das bislang schon ein Stück weit niedergeschlagen, zumindest ist das – allerdings um Sondereffekte bereinigte – operative Ergebnis nach neun Monaten 2018 um knapp 20 Prozent auf 6,0 Mio. Euro vorangekommen. Ob es Berentzen damit gelingen wird, eher den oberen Bereich der eigenen EBIT-Prognose von 9,6 bis 10,6 Mio. Euro zu touchieren, ist schwer zu prognostizieren. Entscheidend wird – wie immer – das Geschäft zu Weihnachten und Silvester. Immerhin kündigt Schwegmann für 2019 eine Reihe neuer Getränke an, und auch bei den Saftpressen von Citrocasa gibt es wichtige Neuerungen, etwa im Bereich der Reinigung der Geräte. Keine Frage: Hier steht Berentzen unter Zugzwang, Wettbewerber wie etwa Zumex schlafen nicht. Wichtig wird zudem, dass die Streitigkeiten mit dem Citrocasa-Distributor in den USA kein Dauerclinch werden. Insgesamt geht es dem Vorstand darum, dass Berentzen sich – auch dem Kapitalmarkt gegenüber – wieder als ganzheitlicher Getränkekonzern präsentiert und eben keine reine Orangensaft-Story ist – und schon gar nicht komplett alkoholfrei.

Am Ende sind es dann doch auch die Berentzen-Dauerbrenner wie Puschkin, diverse Mixgetränke und Schnapsklassiker oder eben das Erfrischungsgetränk Mio Mio, die das Gesamtbild formen. Und wer hätte es gedacht? Auch das Spirituosengeschäft in der Türkei entwickelt sich wieder richtig gut. Eher schadlos hält sich Berentzen zudem im Geschäft mit Zweitmarken an den Einfuhrzöllen der EU auf Bourbon Whiskey. Auf der Habenseite steht zudem die relativ moderate Bewertung der Aktie. Immerhin wird der Titel gerade einmal mit dem 3,1fachen der Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu dem für 2018 zu erwartenden Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) gehandelt. Und sollte das im General Standard gelistete Unternehmen zur nächsten Hauptversammlung die Dividende wieder auf das 2016er-Niveau von 0,25 Euro je Anteilschein hieven, käme der Titel sogar auf eine sehr vorzeigbare Dividendenrendite von 3,9 Prozent. Bei einer unveränderten Ausschüttung von 0,22 Euro wären es immerhin noch 3,4 Prozent. Eine gute Halten-Position ist die Berentzen-Aktie damit allemal.

In den Zahlen hat sich das bislang schon ein Stück weit niedergeschlagen, zumindest ist das – allerdings um Sondereffekte bereinigte – operative Ergebnis nach neun Monaten 2018 um knapp 20 Prozent auf 6,0 Mio. Euro vorangekommen. Ob es Berentzen damit gelingen wird, eher den oberen Bereich der eigenen EBIT-Prognose von 9,6 bis 10,6 Mio. Euro zu touchieren, ist schwer zu prognostizieren. Entscheidend wird – wie immer – das Geschäft zu Weihnachten und Silvester. Immerhin kündigt Schwegmann für 2019 eine Reihe neuer Getränke an, und auch bei den Saftpressen von Citrocasa gibt es wichtige Neuerungen, etwa im Bereich der Reinigung der Geräte. Keine Frage: Hier steht Berentzen unter Zugzwang, Wettbewerber wie etwa Zumex schlafen nicht. Wichtig wird zudem, dass die Streitigkeiten mit dem Citrocasa-Distributor in den USA kein Dauerclinch werden. Insgesamt geht es dem Vorstand darum, dass Berentzen sich – auch dem Kapitalmarkt gegenüber – wieder als ganzheitlicher Getränkekonzern präsentiert und eben keine reine Orangensaft-Story ist – und schon gar nicht komplett alkoholfrei.

Berentzen-Gruppe

Kurs: 3,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 520160 | DE0005201602 | AG | 31,20 Mio € | 14.07.1994 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 153,50 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 13,20 | |

| EBITDA-margin %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 8,60 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 4,25 | |

| EBIT-margin %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 2,77 | |

| Net profit1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | -0,35 | |

| Net-margin %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | -0,23 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Earnings per share8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | -0,04 | |

| Dividend per share8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Berentzen-Gruppe AG

...

© boersengefluester.de | Redaktion

Anständige Zahlen, moderate Bewertung und ein trotzdem lange Zeit relativ schwacher Aktienkurs. So stellte sich zuletzt die Lage bei Fortec Elektronik da. Das könnte sich jetzt womöglich ändern – und zwar im positiven Sinne für die Notiz: Die Zahlen für das Auftaktquartal des Geschäftsjahrs 2018/19 (30. Juni) waren nämlich richtig gut, wie boersengefluester.de findet. Immerhin kam der Systemzulieferer mit den Schwerpunkten Datenvisualisierung und Stromversorgung im ersten Jahresviertel auf einen deutlichen Umsatzzuwachs von gut elf Prozent auf 21,83 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) legte dazu deutlich überproportional um 38,1 Prozent auf 2,356 Mio. Euro zu. Der Gewinn je Aktie kam von 0,40 auf 0,53 Euro voran. Vorstandssprecherin Sandra Maile spricht von „sehr guten Ergebnissen“, wobei die jüngsten Akquisitionen in Großbritannien (siehe dazu unseren Beitrag HIER) – zumindest in der Gewinn- und Verlustrechnung – noch gar nicht enthalten sind. Auf eine explizite Anpassung des Ausblicks für das Gesamtjahr verzichtet Maile dennoch. Die Rede ist lediglich von einem „positiven Zeichen“ und „vorsichtigem Optimismus für das Geschäftsjahr 2018/19“.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Den Auftragsbestand von 47 Mio. Euro stuft die Vorstandssprecherin als eine „mehr als solide Basis für die nächsten Monate“. Konkret bleibt es jedoch dabei, dass die Gesellschaft aus Landsberg am Lech mit einem Erlösanstieg im mittleren einstelligen Prozentbereich rechnet. Beim EBIT kalkuliert Fortec mit einer „leichten Verbesserung“ gegenüber dem Vorjahreswert von 6,02 Mio. Euro. Interessant bleibt der Titel insbesondere auch aus Dividendensicht. Zur nächsten Hauptversammlung am 14. Februar 2019 steht eine unveränderte Ausschüttung von 0,60 Euro je Aktie auf der Agenda, was – bezogen auf den aktuellen Kurs von 18,80 Euro – einer Rendite von etwas mehr als drei Prozent entspricht. Boersengefluester.de bleibt daher bei der positiven Einschätzung für die Aktie und setzt darauf, dass die Investoren die guten Zahlen künftig stärker honorieren. Vergleichen mit der Bewertung den Anteilscheins von Data Modul hat Fortec zumindest ein spürbares Aufholpotenzial.

Foto:Pixabay

...

Fortec Elektronik

Kurs: 12,65

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,43 | 89,03 | 105,85 | 94,53 | 79,72 | 77,00 | 0,00 | |

| EBITDA1,2 | 7,05 | 10,06 | 12,86 | 8,80 | 4,30 | 2,70 | 0,00 | |

| EBITDA-margin %3 | 9,11 | 11,30 | 12,15 | 9,31 | 5,39 | 3,51 | 0,00 | |

| EBIT1,4 | 5,32 | 8,45 | 10,68 | 7,06 | 1,86 | 0,10 | 0,00 | |

| EBIT-margin %5 | 6,87 | 9,49 | 10,09 | 7,47 | 2,33 | 0,13 | 0,00 | |

| Net profit1 | 3,88 | 6,25 | 7,55 | 5,30 | 1,35 | -0,15 | 0,00 | |

| Net-margin %6 | 5,01 | 7,02 | 7,13 | 5,61 | 1,69 | -0,20 | 0,00 | |

| Cashflow1,7 | 10,18 | 2,11 | 5,01 | 13,21 | 1,88 | 3,50 | 0,00 | |

| Earnings per share8 | 1,19 | 1,92 | 2,32 | 1,63 | 0,41 | -0,05 | 0,84 | |

| Dividend per share8 | 0,60 | 0,70 | 0,85 | 0,85 | 0,40 | 0,10 | 0,35 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 41,44 Mio € | 07.05.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

Tausende von Präsentationen gab es in den vergangenen Jahren auf dem Frankfurter Eigenkapitalforum (EKF). Freilich nur ganz wenige davon erzeugten Gänsehautmomente – wie etwa der Rücktritt des damaligen Schaltbau-Vorstands Jürgen Cammann im Jahr 2016 (HIER) oder die sehr persönlichen Erklärungen von Bernhard Burgener zum Showdown zwischen Constantin Medien und Highlight Communications. Ähnlich knisternd war die Atmosphäre am 27. November 2018 beim Vortrag von Frank Niehage, CEO der FinTech Group. Jedenfalls platzte der Konferenzraum „London“ um 16.30 Uhr aus allen Nähten – und trotzdem war es mucksmäuschenstill. Kein Wunder: Am Morgen hatte die FinTech Group mit dieser denkbar knapp gefassten Meldung für ungläubige Minen gesorgt: „Vorstand und Aufsichtsrat der FinTech Group AG haben beschlossen, von der geplanten Gründung und Kapitalisierung des 50/50 Joint Venture einvernehmlich mit der Österreichische Post Aktiengesellschaft Abstand zu nehmen.“

Nun ist es nichts gänzlich Ungewöhnliches im Geschäftsleben, dass Kooperationen abgeblasen werden, bevor sie überhaupt erst richtig begonnen haben. Doch im Fall der FinTech Group, ist es gerade einmal elf Wochen her, dass Niehage den Deal mit der Österreichischen Post als sein Meisterstück (HIER) bezeichnete und er wohl am liebsten in Bettwäsche mit einem aufgedruckten Posthorn geschlafen hätte. Für ihn war es der perfekte Deal – nur der Aktienkurs spiegelte von Anfang an ein anderes Bild wider. Und so ist es auch verständlich, dass Niehage am Beginn seiner Ausführungen auf dem EKF selbst noch einmal daran erinnerte, wie begeistert er am Anfang von dem Deal gewesen war und wie leid im die jetzige Entwicklung tut. Nach diversen Treffen in den vergangenen Wochen drehte jedoch die Stimmung und Niehage kam zu dem Entschluss, das Joint Venture abzubrechen: „Unter den aktuellen Gegebenheiten war das die beste Entscheidung.“ Als maßgeblichen Grund für die Rolle rückwärts nennt Niehage die unerwartet lange Zeitspanne für die Erteilung einer Banklizenz für das zu gründende Institut bis ins Jahr 2020 hinein. Ursprünglich war dieser – für die Aufnahme des operativen Geschäfts freilich entscheidende – formale Akt für Mitte 2019 avisiert.

Kein Wort der Erklärung gibt es jedoch dafür, warum diese Verzögerung, so ärgerlich sie sein mag, die Logik des auf viele Jahre angelegten Joint Ventures komplett auf den Kopf gestellt hat. Zwar wäre es als Plan B möglich gewesen, auf die deutsche Banklizenz der FinTech Group Bank AG zurückzugreifen. Dem Vernehmen nach hätte die FinTech Group Bank das damit einhergehende Risiko allein aber nicht tragen können. Immerhin wären allein Investitionen im Volumen von 100 Mio. Euro nötig gewesen. Gleichwohl drängt sich der Eindruck förmlich auf, dass die regulatorische Komponente nicht der alleinige Grund für den Rückzug gewesen sein kann. Dafür spricht schon die extrem nüchterne Wortwahl in den Presseaussendungen der Post und der FinTech Group. In der österreichischen Presse (HIER) wird schon jetzt offen darüber spekuliert, dass „beinahe täglich neue Nichtgemeinsamkeiten und Reibungspunkte zutage getreten seien, die ein Ende mit Schrecken nahelegten.“ Boersengefluester.de ist sicher, dass die letzten Zeilen über die Auslöser der Trennung noch nicht geschrieben sind. Zudem betonte Niehage vor einigen Wochen noch beinahe gebetsmühlenartig, dass sich die enormen Anfangsbelastungen beinahe von selbst finanziert hätten – etwa über den vereinbarten IT-Vertrag im Gesamtvolumen von Untergrenze 100 Mio. Euro über die Laufzeit von zehn Jahren.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Losgelöst davon sind die Implikationen für die Aktie der FinTech Group zu sehen: Positiv formuliert lässt sich konstatieren, dass ein Deal, der vielen Investoren offenbar nicht wirklich geschmeckt hat, nun vom Tisch ist und die dafür reservierten Gelder und Managementkapazitäten der Frankfurter nun wieder stärker in die Vorzeigetochter flatex und deren Expansion investiert werden können. „So gesehen befinden wir uns in einer Luxussituation“, sagt Niehage. „Flatex will go Europe!“ Frankreich, Italien oder auch die Schweiz sind mögliche Ziele. Zudem haben die bislang in das Projekt geflossenen Mittel laut Finanzvorstand Muhamad Said Chahrour „keinen signifikanten Einfluss“ auf die Zahlen für 2018. Wie es nun mit den Bankplänen der Österreichischen Post weitergeht, vermag auch Niehage nicht valide einzuschätzen. Mögliche Optionen – sofern es sie überhaupt gibt – hält sich der Manager sich gleichwohl offen: „Wir bieten der Post unsere Hilfe an.“

Offen ist auch, was mit dem Aktienpaket von 6,54 Prozent der Österreichischen Post passieren wird. Die Wiener hatten sich erst Anfang Oktober 2018 via Kapitalerhöhung im Volumen von 35 Mio. Euro – zu einer Bewertung von 28,50 Euro je Aktie – bei der FinTech Group eingekauft. Nach Auffassung von Niehage dürfte die Post zumindest „ in der näheren Zukunft“ Aktionär der FinTech Group bleiben. Viel hängt vermutlich einfach von der weiteren Kursentwicklung ab. Und wer weiß: Vielleicht gibt es zu einem späteren Zeitpunkt auch einen Aktientausch mit dem flatex-Partner Morgan Stanley, der seit knapp einem Jahr mit rund 700.000 Aktien – entsprechend einem Anteil von 3,74 Prozent – bei der FinTech Group (FTG) engagiert ist. Das schlechteste Szenario wäre indes, wenn die Österreichische Post nach und nach über den Markt abbaut und der damit verbundene Aktienüberhang nachhaltig auf dem Aktienkurs der noch ein wenig länger im Börsensegment Scale gelisteten FTG-Aktien lastet. Hintergrund hierzu: Die erst Mitte Oktober nochmals offiziell bestätigten Pläne für das eigentlich zum Abschlussquartal 2018 geplante Upgrade in den Prime Standard wurde vor wenigen Tagen auf 2019 verschoben.

Super schlüssig fanden wir die Begründung für die spätere Terminierung indes nicht, zumal sie sowohl mit dem starken Jahresendgeschäft, als auch dem zuletzt ruppigen Börsenumfeld begründet wurde. Schwer zu sagen, ob auch die sich zu dem Zeitpunkt der Upgrade-Verschiebung vermutlich bereits abgezeichnete Zuspitzung der Verhandlungen mit der Österreichischen Post eine Rolle spielte. Um für zusätzliche Transparenz zu sorgen, will FinTech Group-CFO Chahrour in den kommenden Wochen zudem bereits eine Prognose für 2019 veröffentlichen. Die Analysten der Commerzbank – sie gehörten vorher zu den schärfsten Kritikern des Post-Deals – haben derweil ihre Einschätzung für die Aktie der FinTech Group von Halten auf Kaufen heraufgesetzt und parallel dazu ihr Kursziel um 3 Euro auf 28 Euro aufgestockt.

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Auf die Idee für diese Tool-Erweiterung brachte uns – wie übrigens ganz häufig – ein Leser von boersengefluester.de. Konkret wollte der Mitarbeiter einer Investor-Relations-Agentur von uns wissen, ob wir ihm die Namen sämtlicher Unternehmen a...

© boersengefluester.de | Redaktion

Gerade einmal an 27 Tagen hat sich der Aktienkurs des Fintech-Unternehmens creditshelf bislang oberhalb des Ende Juli 2018 angesetzten Emissionspreises von 80 Euro halten können. Mittlerweile ist die Notiz sogar bis auf 69 Euro abgerutscht, was einem Abstand zum IPO-Kurs von annähernd 14 Prozent entspricht. Nun ist es noch nicht einmal so, dass sich die Online-Plattform für die Finanzierung mittelständisch geprägter Unternehmen in irgendeiner Form schlechter als gedacht entwickelt hat. Nach neun Monaten 2018 stehen rasant gestiegene Erlöse von knapp 1,55 Mio. Euro zu Buche – verglichen mit 0,68 Mio. Euro in der entsprechenden Vorjahresperiode. Doch das absolute Niveau ist eben noch sehr niedrig und zeigt, dass die erst 2014 gegründete Gesellschaft zu einem sehr frühen Zeitpunkt an die Börse gegangen ist. Das ist grundsätzlich zwar nicht verkehrt, zumal hierzulande regelmäßig über die nur schwach ausgeprägte Kapitalmarktaffinität debattiert wird. Auf der anderen Seite betrat creditshelf das Frankfurter Parkett aber auch mit einer stolzen Bewertung von etwas mehr als 106 Mio. Euro.

[sws_yellow_box box_size="640"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Viel Raum für Enttäuschungen ist da nicht enthalten. Und so ist auch der aktuelle Börsenwert von knapp 92 Mio. Euro noch immer recht sportlich und bewegt sich auf Augenhöhe mit dem auf Fintechs spezialisierten Beteiligungsunternehmen FinLab. Unter Chance Risiko-Aspekten scheint die FinLab-Aktie auf den ersten Blick da (auch wenn der FinLab-Chart ebenfalls nicht gerade prickelnd aussieht) die entspanntere Wahl zu sein, zumal sich Anleger hier auch die Finanzierungsplattform Kapilendo – ein mit creditshelf vergleichbares Unternehmen, an dem auch Axel Springer beteiligt ist – mit ins Depot legen. Andererseits ist es natürlich so, dass creditshelf als „Pure Play“ aus dem Bereich der Finanzierungsplattformen einen wesentlich größeren Hebel besitzt. „Wir planen, unser Produktportfolio um komplementäre Produkte wie Factoring oder Analysedienstleistungen zu erweitern. Und auch mit etablierten Bankhäusern befinden wir uns weiterhin in engem Austausch, um Kooperationen voranzutreiben“, sagt CEO und creditshelf Mitgründer Tim Thabe.

Nicht gut findet boersengefluester.de derweil, dass auch der Neun-Monats-Bericht der Frankfurter noch keinen Ausblick für 2018 – und vor allen Dingen auch das kommende Jahr – enthält. Hier hat das Management auf dem Eigenkapitalforum (#EKF18) in Frankfurt in Kürze also noch einiges an Aufklärungsarbeit zu leisten. Schließlich hängt creditshelf zum Ende des dritten Quartals mit einem Ergebnis vor Zinsen und Steuern (EBIT) von minus 4,54 Mio. Euro noch tief in den roten Zahlen. Die Gesellschaft selbst spricht „aufgrund des starken Wachstums“ zwar von einem „erwartet“ negativen Betriebsergebnis. Ein wenig Einordnung kann aber mit Sicherheit nicht schaden, und daher treffen wir uns auch mit creditshelf auf dem EKF.

Interessant in diesem Zusammenhang ist auch eine erst vor wenigen Tagen lancierte Meldung, wonach der frühere Commerzbank Investor-Relations-Director Fabian Brügmann per Mitte Januar 2018 zu creditshelf wechselt und dort für die Finanzen und den IR-Bereich verantwortlich sein wird. Eine Aufstockung derartiger Positionen ist insbesondere für junge Unternehmen von nicht zu unterschätzender Bedeutung. Fazit: Für einen Einstieg in die creditshelf-Aktien ist es zwar vermutlich noch immer einen Tick zu früh, auf der Beobachtungsliste sollte der Prime Standard-Titel aber bleiben. Psychologisch wichtiges Ziel für den Aktienkurs wäre es, dass der Emissionspreis überhaupt erst einmal zurückerobert wird.

Creditshelf

Kurs: 1,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Creditshelf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2LQUA | DE000A2LQUA5 | AG | 1,65 Mio € | 25.07.2018 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4,90 | 7,25 | 6,18 | 4,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -4,13 | -1,00 | 0,06 | -1,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -84,29 | -13,79 | 0,97 | -25,58 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -5,35 | -2,18 | -0,60 | -6,40 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -109,18 | -30,07 | -9,71 | -148,84 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,33 | -2,29 | -0,78 | -7,85 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -108,78 | -31,59 | -12,62 | -182,56 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,48 | -1,03 | -0,42 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,92 | -1,67 | -0,56 | -5,50 | -0,52 | -0,08 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wenn es einen Preis für die am originellsten verpackte Gewinnwarnung der laufenden Quartalssaison geben würde: Der Finanzdienstleister JDC Group hätte wohl gute Chancen, ihn abzuräumen. Auf die Schlagzeile „JDC Group steht vor transformativer Wachstumsphase, unterzeichnet Absichtserklärung zum Erwerb eines Wettbewerbers, Umsatz in Q3 steigt um 14%“ muss man jedenfalls erst einmal kommen, wenn es am Ende darum geht, die Erwartungen für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) des laufenden Jahres von zuvor „mindestens 6 Mio. Euro“ auf eine Spanne von jetzt 3,5 bis 4,0 Mio. Euro zu stutzen. Dass der Aktienkurs der JDC Group nicht zweistellig ins Minus rauschte, sondern auf die Meldung hin sogar um rund fünf Prozent Richtung Norden zog, liegt freilich nicht an den Formulierungskünsten der Presseabteilung, sondern an der tieferen Interpretation der Zahlen und der angekündigten Großübernahme. So gehen immerhin rund 1,5 Mio. Euro an Ergebnisbelastungen auf das Konto von Investitionen zur Stärkung der eigenen IT- und Abwicklungsplattform. Es handelt sich also nicht nur um eine operative Schwächephase.

[sws_yellow_box box_size="640"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Zudem stehen bei dem im Börsensegment Scale gelisteten Unternehmen große Deals an: So hat die JDC Group erst kürzlich eine Zusammenarbeit mit der ins Versicherungsgeschäft strebenden comdirect bank auf die Schiene gesetzt (siehe dazu auch unseren Beitrag HIER). Firmenkenner gehen sogar davon aus, dass bald weitere Kreditinstitute auf der Kundenliste von JDC stehen werden. Zudem haben die Wiesbadener mit der Lufthansa-Tochter Albatros Versicherungsdienste bereits vor geraumer Zeit einen dicken Auftrag an Land gezogen. Und mit dem zum BMW-Konzern gehörenden Finanzproduktvermittler Bavaria Wirtschaftsagentur wurde kürzlich ebenfalls eine Absichtserklärung unterzeichnet. Damit nicht genug: Dem Vernehmen nach steht die JDC Group vor der Übernahme eines direkten Wettbewerbers. „Wir wollen die größte Transaktion unserer Unternehmensgeschichte durchführen und damit die Konsolidierung des Marktes vorantreiben,“ sagt der JDC-Vorstandsvorsitzende Sebastian Grabmaier. Details zu dem Deal verriet der Manager freilich noch nicht. Die Analysten von Montega Research taxieren das maximale Volumen der Übernahme derweil auf rund 20 Mio. Euro. Zum Vergleich: Die Marktkapitalisierung der JDC Group bewegt sich zurzeit bei etwa 83,5 Mio. Euro.

JDC-Finanzvorstand Ralph Konrad legt sogar noch einen drauf: „Diese erste große Investition soll nicht die letzte sein. Seit Jahren glauben wir an die Konsolidierung im Maklermarkt, die nun stattfindet. Mittlere Makler und Plattformen können die Anforderungen der Regulierung und die massiven IT-Kosten nicht mehr stemmen und werden sich größeren Einheiten anschließen.“ Wir sind gespannt, ob der JDC-Vorstand bereits bei der Präsentation auf dem Eigenkapitalforum am 27. November weitere Neuigkeiten parat hat. Insgesamt überwiegen für uns – trotz der gepfefferten Gewinnwarnung für 2018 und des gruseligen Chartverlaufs – noch die positiven Aspekte bei dem Titel. Aber klar ist auch: Die JDC Group muss mal liefern – und zwar nicht nur auf EBITDA-Ebene, sondern in Form von Gewinnen unterm Strich.

JDC Group

Kurs: 22,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio € | 28.11.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-margin %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-margin %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Net profit1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Net-margin %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Earnings per share8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Eigentlich hatten wir eine derartige Beschleunigung erst für das Abschlussquartal erwartet. Doch IVU Traffic Technologies legt schon mal vor und sorgt für ein Ausrufezeichen an der Börse. So erreichte der auf IT-Lösungen für den öffentlichen Personen- und Güterverkehr spezialisierte Telematikanbieter nach neun Monaten 2018 Erlöse von 51,93 Mio. Euro sowie ein überraschend hohes Rohergebnis von 35,32 Mio. Euro – nach 29,30 Mio. Euro in der entsprechenden Vorjahresperiode. Zur Einordnung: Im Gegensatz zum Umsatz spiegelt das Rohergebnis die Wertschöpfung aus der Programmierung der eigenen Software wider, da die meist zugekaufte Hardware wie Ticketautomaten bei dieser Kennzahl außen vor bleibt. Das Ergebnis vor Zinsen und Steuern (EBIT) kam in den vergangenen neun Monaten von 65.000 Euro auf 3,15 Mio. Euro voran. Selbst wenn hierin zwei Sondereffekte aus der Beendigung eines Rechtsstreits in Chile sowie die Auflösung einer Wertberichtigung für die Tochtergesellschaft IVU Israel im Volumen von insgesamt 0,70 Mio. Euro enthalten sind.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 566 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Es zeigt sich deutlich, dass die Bemühungen des Vorstandsvorsitzenden Martin Müller-Elschner fruchten, die üblicherweise stark auf das vierte Quartal ausgeprägte Saisonalität zu glätten. Jedenfalls bieten die kommenden Monate bereits eine so valide Planungssicherheit, dass die Berliner ihre Prognose für den 2018er-Umsatz von 72 auf mehr als 75 Mio. Euro und für das EBIT von bislang 4 bis Mio. Euro auf jetzt über 6 Mio. Euro heraufgesetzt haben. Im Interview mit boersengefluester.de verrät CEO Müller-Elschner, warum es zurzeit so gut läuft, wie die weiteren Perspektiven sind und wie er die Entwicklung des Aktienkurses einschätzt.

...

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 382,73 Mio € | 07.07.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

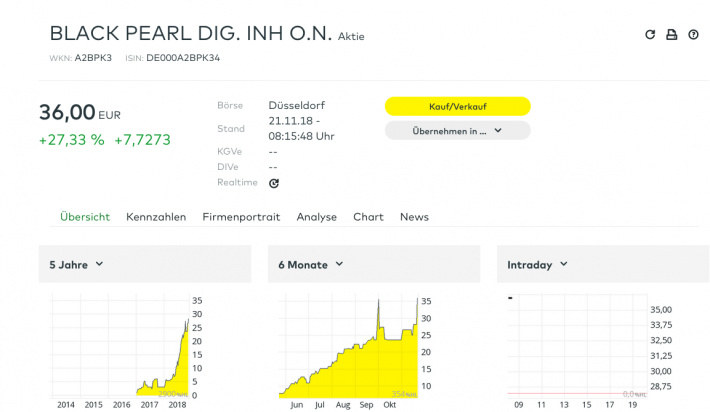

Vielleicht ist es die verrückteste Kapitalerhöhung des Jahres. So will das bislang nur einigen Nebenwertefreaks bekannte Startup-Unternehmen Black Pearl Digital – aktuelle Marktkapitalisierung: knapp 10 Mio. Euro – bis zu 75 Mio. Euro an der Börse einwerben. Konkret geht es um die Ausgabe von maximal 2.750.000 Aktien zu einem Preis von je 27,50 Euro. Mit dem Geld wollen die Münchner ihr auf Vermögensverwalter zugeschnittenes Produkt zur sicheren Verwahrung von Krypto-Währungen vorantreiben und sich gleichzeitig als Beteiligungsgesellschaft mit Fokus auf junge Firmen aus dem Fintech-Umfeld positionieren. Black Pearl selbst ist bislang nur im Düsseldorfer Freiverkehr gelistet und befindet sich mehrheitlich im Besitz der Beteiligungsgesellschaft Navigator Equity Solutions, aus deren Umfeld auch die IT Competence Group oder die ACON Bank stammen. CEO von Navigator ist wiederum Robert Käß, den manch Anleger vielleicht noch aus der Zeit als gemeinsamer Vorstand mit Michael Hasenstab bei Catalis kennen. Aus dem Navigator-Acon-Kreis stammt auch Florian Pfingsten, der bei Black Pearl Digital wiederum als Finanzvorstand agiert. Letztlich sind alle Beteiligten also gut verdrahtet in der Münchner Spezialwerteszene.

[sws_yellow_box box_size="620"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Umso gespannter ist boersengefluester.de, inwiefern die Transaktion ein Erfolg wird. Dabei wäre es vermutlich schon beachtlich, wenn am Ende ein niedriger zweistelliger Millionen-Euro-Betrag zustande kommen würde – trotz der Buzz-Words Blockchain, Krypto oder auch Fintech. Schließlich mussten in den vergangenen Wochen schon sehr viel prominentere Kapitalmarktaspiranten ihre IPO-Pläne zumindest verschieben. Aussagekräftiges Zahlenmaterial zu Black Pearl Digital gibt es noch nicht, da die Gesellschaft erst im Frühjahr 2018 ihre Tätigkeit aufgenommen hat. Das Listing in Düsseldorf wiederum erfolgte über den ursprünglich von der Navigator als Immobilienwert konzipierten Börsenmantel der Victoria Real AG. Das Prozedere der jetzt laufenden Kapitalerhöhung: Für jede bestehende Aktie erhält der Black Pearl-Aktionär das Recht, zehn junge Aktien zu zeichnen. Im Maximalfall würde sich die Zahl der umlaufenden Aktien also von gegenwärtig 275.000 auf 3.025.000 Stück erhöhen.

[caption id="attachment_116576" align="alignnone" width="710"] Quelle: comdirect bank[/caption]

Fest steht schon jetzt, dass die Navigator Equity Solutions – sie hält immerhin 61,9 Prozent (entsprechend 170.250 Stück) an Black Pearl – ihr Bezugsrecht für 165.000 Aktien nicht ausüben wird. In Phase I (bis zum 10. Dezember) könnten somit maximal Bezugsrechte für 1.100.000 neue Black Pearl-Aktien eingelöst werden. Anschließend beginnt Phase II (bis 12. Dezember) in Form einer Privatplatzierung bei qualifizierten Investoren. Kleines Gimmick am Rande: Auch Aktionäre des ehemaligen TecDAX-Unternehmens GFT Technologies bekommen für je zehn GFT-Anteile das Zeichnungsrecht für eine neue Black Pearl-Aktie eingeräumt. Wer dazu noch Fragen hat: Auf der Webseite von Black Pearl gibt es einen ausführlichen FAQ-Bereich (oder direkt HIER).

Auf eine Zeichnungsempfehlung verzichtet boersengefluester.de indes, zumal der Titel aufgrund der fehlenden Listings in Frankfurt beziehungsweise auf XETRA nicht zu unserem Coverage-Universum gehört. Klar sollte jedoch sein: Es handelt sich um Risikokapital. Wer hier mitmischt, kann viel gewinnen – aber eben auch verlieren. Dabei agieren Vorstand und Aufsichtsrat von Black Pearl mit gedämpftem Risiko, zumal sie Teile ihrer Aktien im Frühjahr 2018 zu 1 Euro beziehungsweise 10 Euro bezogen haben. Fairerweise sei allerdings auch gesagt, dass die beiden Vorstände Florian Pfingsten (CFO) und Johannes Angermeier (CTO) laut Wertpapierprospekt keine sonstige Vergütung für ihre Dienstverträge bekommen.

Zumindest bei der Black Pearl-Aktie spielen die Anleger derweil ein wenig verrückt und haben den Small Cap bis auf 36 Euro hochgejazzt. Das Kalkül dahinter: Sollte Black Pearl mehr Anteile platzieren, als im gegenwärtigen Marktumfeld zu vermuten ist, könnte die Gesellschaft vielleicht tatsächlich in eine neue Größenordnung wachsen. Noch ist das aber ein Spiel mit dem Feuer.

Quelle: comdirect bank[/caption]

Fest steht schon jetzt, dass die Navigator Equity Solutions – sie hält immerhin 61,9 Prozent (entsprechend 170.250 Stück) an Black Pearl – ihr Bezugsrecht für 165.000 Aktien nicht ausüben wird. In Phase I (bis zum 10. Dezember) könnten somit maximal Bezugsrechte für 1.100.000 neue Black Pearl-Aktien eingelöst werden. Anschließend beginnt Phase II (bis 12. Dezember) in Form einer Privatplatzierung bei qualifizierten Investoren. Kleines Gimmick am Rande: Auch Aktionäre des ehemaligen TecDAX-Unternehmens GFT Technologies bekommen für je zehn GFT-Anteile das Zeichnungsrecht für eine neue Black Pearl-Aktie eingeräumt. Wer dazu noch Fragen hat: Auf der Webseite von Black Pearl gibt es einen ausführlichen FAQ-Bereich (oder direkt HIER).

Auf eine Zeichnungsempfehlung verzichtet boersengefluester.de indes, zumal der Titel aufgrund der fehlenden Listings in Frankfurt beziehungsweise auf XETRA nicht zu unserem Coverage-Universum gehört. Klar sollte jedoch sein: Es handelt sich um Risikokapital. Wer hier mitmischt, kann viel gewinnen – aber eben auch verlieren. Dabei agieren Vorstand und Aufsichtsrat von Black Pearl mit gedämpftem Risiko, zumal sie Teile ihrer Aktien im Frühjahr 2018 zu 1 Euro beziehungsweise 10 Euro bezogen haben. Fairerweise sei allerdings auch gesagt, dass die beiden Vorstände Florian Pfingsten (CFO) und Johannes Angermeier (CTO) laut Wertpapierprospekt keine sonstige Vergütung für ihre Dienstverträge bekommen.

Zumindest bei der Black Pearl-Aktie spielen die Anleger derweil ein wenig verrückt und haben den Small Cap bis auf 36 Euro hochgejazzt. Das Kalkül dahinter: Sollte Black Pearl mehr Anteile platzieren, als im gegenwärtigen Marktumfeld zu vermuten ist, könnte die Gesellschaft vielleicht tatsächlich in eine neue Größenordnung wachsen. Noch ist das aber ein Spiel mit dem Feuer.

Quelle: comdirect bank[/caption]

Fest steht schon jetzt, dass die Navigator Equity Solutions – sie hält immerhin 61,9 Prozent (entsprechend 170.250 Stück) an Black Pearl – ihr Bezugsrecht für 165.000 Aktien nicht ausüben wird. In Phase I (bis zum 10. Dezember) könnten somit maximal Bezugsrechte für 1.100.000 neue Black Pearl-Aktien eingelöst werden. Anschließend beginnt Phase II (bis 12. Dezember) in Form einer Privatplatzierung bei qualifizierten Investoren. Kleines Gimmick am Rande: Auch Aktionäre des ehemaligen TecDAX-Unternehmens GFT Technologies bekommen für je zehn GFT-Anteile das Zeichnungsrecht für eine neue Black Pearl-Aktie eingeräumt. Wer dazu noch Fragen hat: Auf der Webseite von Black Pearl gibt es einen ausführlichen FAQ-Bereich (oder direkt HIER).

Auf eine Zeichnungsempfehlung verzichtet boersengefluester.de indes, zumal der Titel aufgrund der fehlenden Listings in Frankfurt beziehungsweise auf XETRA nicht zu unserem Coverage-Universum gehört. Klar sollte jedoch sein: Es handelt sich um Risikokapital. Wer hier mitmischt, kann viel gewinnen – aber eben auch verlieren. Dabei agieren Vorstand und Aufsichtsrat von Black Pearl mit gedämpftem Risiko, zumal sie Teile ihrer Aktien im Frühjahr 2018 zu 1 Euro beziehungsweise 10 Euro bezogen haben. Fairerweise sei allerdings auch gesagt, dass die beiden Vorstände Florian Pfingsten (CFO) und Johannes Angermeier (CTO) laut Wertpapierprospekt keine sonstige Vergütung für ihre Dienstverträge bekommen.

Zumindest bei der Black Pearl-Aktie spielen die Anleger derweil ein wenig verrückt und haben den Small Cap bis auf 36 Euro hochgejazzt. Das Kalkül dahinter: Sollte Black Pearl mehr Anteile platzieren, als im gegenwärtigen Marktumfeld zu vermuten ist, könnte die Gesellschaft vielleicht tatsächlich in eine neue Größenordnung wachsen. Noch ist das aber ein Spiel mit dem Feuer.

Net Digital

Kurs: 14,90

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Net Digital | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2BPK3 | DE000A2BPK34 | AG | 32,06 Mio € | 03.01.2017 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,02 | 8,28 | 10,70 | 9,80 | 10,96 | 37,76 | 51,00 | |

| EBITDA1,2 | -0,22 | 0,72 | 0,87 | 0,23 | 0,09 | 4,19 | 5,00 | |

| EBITDA-margin %3 | -1.100,00 | 8,70 | 8,13 | 2,35 | 0,82 | 11,10 | 9,80 | |

| EBIT1,4 | -0,22 | -0,11 | -0,05 | -0,78 | -1,21 | 3,59 | 4,30 | |

| EBIT-margin %5 | -1.100,00 | -1,33 | -0,47 | -7,96 | -11,04 | 9,51 | 8,43 | |

| Net profit1 | -0,36 | -0,44 | -0,40 | -1,08 | -1,98 | 2,88 | 2,90 | |

| Net-margin %6 | -1.800,00 | -5,31 | -3,74 | -11,02 | -18,07 | 7,62 | 5,69 | |

| Cashflow1,7 | -0,36 | -0,19 | 0,25 | -0,21 | -0,88 | 0,97 | 0,00 | |

| Earnings per share8 | -0,25 | -0,31 | -0,28 | -0,50 | -0,93 | 1,34 | 1,37 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Alles richtig gemacht haben aus heutiger Sicht Anleger, die Mitte des Jahres die hohen Kurse sowie die mediale Präsenz von PEH Wertpapier anlässlich des Börsengangs der Tochter Capsensixx genutzt haben, um aus der Aktie des Finanzdienstleisters auszusteigen. Gemessen am Jahreshoch von fast 36 Euro hat die PEH um gut 20 Prozent an Wert verloren und übt sich zurzeit an einer Stabilisierung im Bereich zwischen 24 und 25 Euro. Wesentlicher Grund für die schwache Performance der PEH-Aktie ist freilich der Kursrutsch von Capsensixx seit dem IPO zu 16 Euro auf gegenwärtig 13 Euro. Die Wirkungskette: Etwas mehr 75 Prozent der Capsensixx-Aktien sind PEH zuzurechnen, was sich dann entsprechend im Depot auswirkt. Konkret verlor der Capsensixx-Anteil von PEH seit dem Start am 21. Juno 2018 im Prime Standard von 41,32 auf 33,62 Mio. Euro an Wert – bei einer derzeitigen PEH-Kapitalisierung von 44,62 Mio. Euro.

[sws_yellow_box box_size="620"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Andersherum ausgedrückt heißt das, dass der Börsenwert von PEH momentan zu etwa drei Viertel durch Capsensixx abgedeckt ist. Zum Zeitpunkt des IPO lag diese Quote übrigens bei fast genau 70 Prozent. Relativ gesehen hat sich also gar nicht mal so viel verändert, bis auf den Umstand, dass die Anleger das in der PEH verbliebene Asset-Management-Geschäft derzeit nur noch mit rund 11 Mio. Euro bewerten – verglichen mit 17,5 Mio. Euro im Juni 2018. Auch wenn das allgemeine Kapitalmarktumfeld wesentlich ruppiger geworden ist, nach Auffassung von boersengefluester.de übertreiben die Investoren hier mit ihrer Skepsis bezüglich den weiteren Perspektiven für die beiden Frankfurter Unternehmen. Capsensixx – mit ihren wesentlichen Beteiligungen Axxion (50,01 Prozent), Oaklet (53,86 Prozent) und dem Hoffnungsträger Coraixx (66,66 Prozent) – kommt nach neun Monaten 2018 auf einen Umsatzanstieg von fast 43 Prozent auf 79,73 Mio. Euro. Davon entfallen freilich rund 80 Prozent auf Performance-Fees, die von Capsensixx an die externen Vermögensverwalter 1:1 durchgereicht werden, so dass die Netto-Erlöse nach neun Monaten 2018 bei 15,95 Mio. Euro (Vorjahr: 13,40 Mio. Euro) anzusetzen sind. Wichtig ist diese Unterscheidung insbesondere dann, wenn man die Capsensixx-Aktie anhand des Kurs-Umsatz-Verhältnisses (KUV) bewerten.

Nach Abzug sämtlicher Aufwendungen sowie den auf die Minderheitsgesellschafter entfallen Gewinnanteil bleibt zum Ende des dritten Quartals ein von 1,50 auf 1,73 Mio. Euro erhöhter Überschuss stehen. Das entspricht einem Ergebnis je Aktie von 0,50 Euro, was sich wiederum mit unseren Erwartungen deckt. So gesehen ist im „Brot-und-Butter-Geschäft“ alles soweit im Lot. Für eine valide Einschätzung der Entwicklung der in der Coraixx gebündelten Belegverarbeitungsaktivitäten fehlen derzeit schlichtweg die Informationen. Insgesamt klingt der Ausblick von Capsensixx-Vorstand Sven Ulbrich jedoch eher zuversichtlich. Demnach ist – sofern sich keine gravierenden Änderungen ergeben – mit einer „Fortsetzung des profitablen Umsatz- und Ergebniswachstums sowie einem starken vierten Quartal 2018“ zu rechnen.

Per saldo spricht das eher für eine Stabilisierung der Capsensixx-Aktie, zumal die Bewertung mit einem KGV von knapp zwölf durchaus moderat ist. Gleiches gilt für die PEH-Aktie, zumal hier on top mit einer attraktiven Dividende zu rechnen ist. Wer den Anteilschein also noch im Depot hat: Es bestehen gute Chancen, dass sich die Notiz zumindest stabilisiert und bei einem besseren Marktumfeld auch wieder den Nordkurs einschlägt.

PEH Wertpapier

Kurs: 30,40

Capsensixx

Kurs: 21,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PEH Wertpapier | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 620140 | DE0006201403 | AG | 58,04 Mio € | 13.11.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 116,58 | 190,61 | 125,80 | 135,66 | 167,19 | 208,82 | 215,00 | |

| EBITDA1,2 | 9,56 | 13,07 | 11,36 | 10,12 | 11,63 | 14,62 | 15,20 | |

| EBITDA-margin %3 | 8,20 | 6,86 | 9,03 | 7,46 | 6,96 | 7,00 | 7,07 | |

| EBIT1,4 | 7,34 | 11,32 | 9,53 | 8,12 | 9,32 | 12,65 | 13,10 | |

| EBIT-margin %5 | 6,30 | 5,94 | 7,58 | 5,99 | 5,57 | 6,06 | 6,09 | |

| Net profit1 | 5,19 | 9,66 | 5,82 | 6,53 | 7,30 | 9,92 | 10,60 | |

| Net-margin %6 | 4,45 | 5,07 | 4,63 | 4,81 | 4,37 | 4,75 | 4,93 | |

| Cashflow1,7 | 7,71 | 10,86 | 13,55 | 3,79 | 9,07 | 11,85 | 12,50 | |

| Earnings per share8 | 1,46 | 3,72 | 1,38 | 2,16 | 2,49 | 3,33 | 3,40 | |

| Dividend per share8 | 1,00 | 1,50 | 1,80 | 1,90 | 2,00 | 2,00 | 2,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wer als Urlauber bei 30 Grad im Sommer die Wahl zwischen einem Badetag in Binz an der Ostsee und einem Ausflug zum nahegelegenen Baumwipfelpfad hat, wird dieses Jahr im Zweifel wohl häufig den Sonnenschirm am Strand vorgezogen haben. Und so ist es auch nicht sonderlich verwunderlich, dass die heimischen Naturparks der Erlebnis Akademie ihre Einnahmen nach neun Monaten zum Teil „nur“ halten konnten. Konkret stehen auf AG-Ebene nach neun Monaten 2018 Erlöse von knapp 7,46 Mio. Euro zu Buche – nach 7,31 Mio. Euro in der entsprechenden Vorjahresperiode. Um Missverständnissen vorzubeugen: Auch wenn die Entwicklung auf den ersten Blick etwas enttäuschend aussieht, es handelt sich um eine Entwicklung auf hohem Niveau. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel dabei von 1,60 auf 1,50 Mio. Euro zurück, im Wesentlichen eine Folge der gestiegenen Aufwendungen für Personal und Material.

[sws_yellow_box box_size="620"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Da die aus Bad Kötzting im Bayerischen Wald stammende Gesellschaft jedoch ihre internationalen Aktivitäten konsequent forciert hat, sieht die Entwicklung auf Konzernebene noch ansprechender aus: So kletterten die Umsätze inklusive der Standorte in der Hohen Tatra und im Riesengebirge um 49,5 Prozent auf 12,73 Mio. Euro. „Die Unternehmensentwicklung ist nach den ersten neun Monaten 2018 sehr zufriedenstellend“, sagt Finanzvorstand Christoph Blaß und bestätigt die bisherigen Prognosen, wonach für 2018 mit Erlösen zwischen 14 und 15 Mio. Euro zu rechnen ist. „Die erhöhte internationale Bekanntheit führt inzwischen auch dazu, dass wir sehr attraktive und vielfältige Standortanfragen erhalten – derzeit sind wir beispielsweise mit einer Planung in Kanada an unserem ersten Pilotprojekt außerhalb Europas intensiv beschäftigt“, sagt Vorstandssprecher Bernd Bayerköhler.

Der eigentlich Clou aus Anlegersicht ist freilich, wie gut sich die Aktie der Erlebnis Akademie im laufenden Jahr (einmal mehr) entwickelt hat: Immerhin türmt sich das Kursplus seit Anfang Januar 2018 auf annähernd 83 Prozent – und auch die jüngsten unruhigen Börsenwochen konnten dem Titel mit Erstnotiz im Münchner Spezialsegment m:access nur bedingt etwas anhaben. Von den 557 Aktien, die derzeit von boersengefluester.de regelmäßig analysiert werden, weisen lediglich Lloyd Fonds und Medical Columbus im laufenden Jahr eine noch bessere Performance aus. Dabei türmt sich die Marktkapitalisierung der Erlebnis Akademie gegenwärtig auf knapp 38 Mio. Euro. Mit Blick auf das aktuelle Umsatz- und Ergebnisniveau ist das zwar zunächst einmal ambitioniert. Doch insbesondere die Auslandsexpansion verschafft dem Unternehmen noch enormes Wachstumspotenzial „Seit unserem Börsengang 2015 haben wir in nicht einmal drei Jahren die Anzahl unserer Standorte verdoppelt. Weitere Projekte in attraktives EU-Ländern wie Slowenien, Spanien und Polen aber auch außerhalb Europas, mit einem Projekt in Kanada, sind geplant“, betont das Vorstandsteam.

Zur Unterfütterung des Wachstums läuft zurzeit eine Minikapitalerhöhung um bis zu 55.550 Aktie zu einem Ausgabepreis von jeweils 18 Euro. Die Analysten von Sphene Capital haben die Maßnahme gleich einmal zum Anlass genommen, um das Kursziel für den Small Cap von 21,20 auf 27,20 Euro heraufzusetzen. Demnach hätte die Aktie – ausgehend von aktuellen Kurs bei 21,20 Euro – noch ein Potenzial von beinahe 30 Prozent. Ebenfalls bemerkenswert: Am 28. November präsentiert die Gesellschaft auf dem Eigenkapitalforum in Frankfurt.

Erlebnis Akademie

Kurs: 3,92

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Erlebnis Akademie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 164456 | DE0001644565 | AG | 10,10 Mio € | 09.12.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,90 | 14,55 | 22,41 | 23,80 | 25,12 | 24,80 | 27,00 | |

| EBITDA1,2 | 5,73 | 6,89 | 5,70 | 5,72 | 6,07 | 6,29 | 7,00 | |

| EBITDA-margin %3 | 38,46 | 47,35 | 25,44 | 24,03 | 24,16 | 25,00 | 0,00 | |

| EBIT1,4 | 1,77 | 2,56 | 0,20 | -0,40 | 0,32 | 0,98 | 1,80 | |

| EBIT-margin %5 | 11,88 | 17,60 | 0,89 | -1,68 | 1,27 | 3,59 | 0,00 | |

| Net profit1 | 0,77 | 1,51 | -0,71 | -1,84 | -2,08 | -0,90 | 0,45 | |

| Net-margin %6 | 5,17 | 10,38 | -3,17 | -7,73 | -8,28 | -3,02 | 0,00 | |

| Cashflow1,7 | 5,08 | 2,61 | 2,61 | 4,08 | 5,04 | 6,05 | 6,60 | |

| Earnings per share8 | 0,19 | 0,63 | -0,29 | -0,50 | -0,64 | -0,30 | 0,18 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Erlebnis Akademie AG

...

© boersengefluester.de | Redaktion

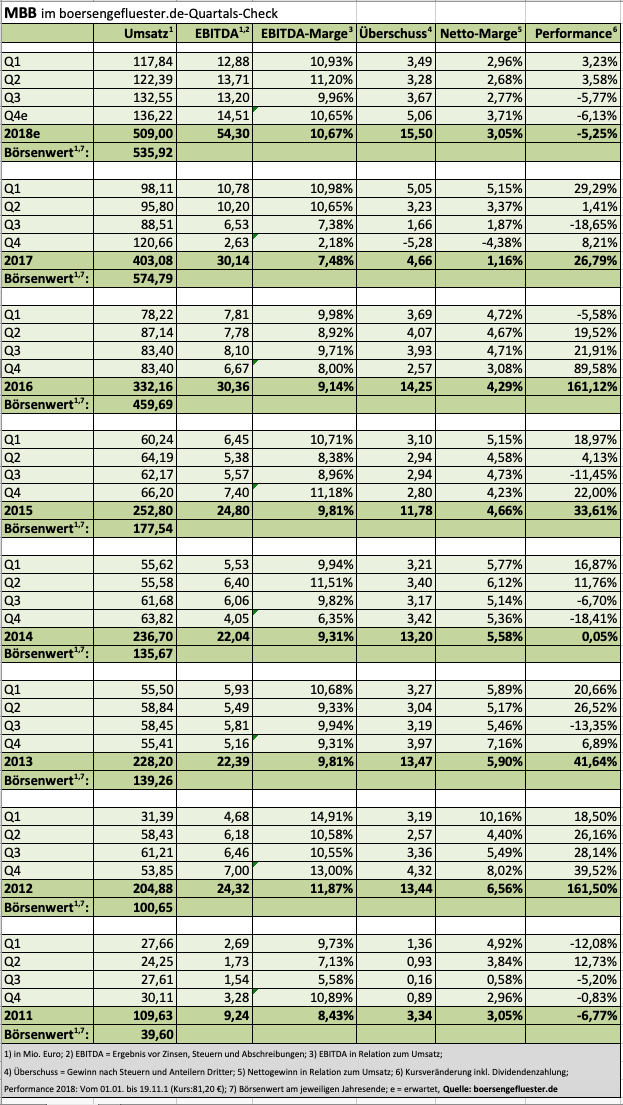

Die gute Nachricht vorweg: Die Beteiligungsgesellschaft MBB hat ein sehr ordentliches drittes Quartal 2018 hingelegt und das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) um 102 Prozent auf knapp 13,20 Mio. Euro gesteigert. Freilich sollten sich Anleger von der dreistelligen Wachstumsrate nicht zu sehr beeindrucken lassen, denn das Vergleichsquartal 2017 war durch eine schwache operative Entwicklung der Tochter Aumann geprägt. Trotzdem: Insgesamt weist MBB im laufenden Jahr ziemlich stabile Entwicklung des EBITDA von im Mittel jeweils gut 13 Mio. Euro aus. Da das Abschlussquartal in der Regel etwas besser ausfällt, hält boersengefluester.de es weiterhin für möglich, dass das Team um CEO Christof Nesemeier seine Prognosen für das Gesamtjahr 2018 einlöst: Demnach liegt die Messlatte oberhalb von 500 Mio. Euro Umsatz sowie einem Ergebnis je Aktie zwischen 2,30 und 2,45 Euro, was wiederum einem Gewinn nach Steuern und Anteilen Dritter von bis zu 16,20 Mio. Euro entspricht – nach (bereinigt) 13,56 Mio. Euro im Jahr zuvor.

[sws_yellow_box box_size="620"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Bemerkenswert sind auch die Rekordwerte von fast 496 Mio. Euro (vor Anteilen Dritter) beim Eigenkapital und das Netto-Cash von 292,40 Mio. Euro. Trotzdem liegt die MBB-Aktie im laufenden Jahr beinahe wie Blei in den Regalen und notiert mit 81,40 Euro dicht an der unteren Begrenzung des aktuellen Kurskorridors von knapp 80 bis nahezu 100 Euro. Woran hängt es also? Zum einen warten die Anleger natürlich auf die nächste große Übernahme. Doch hier lässt sich Nesemeier – unserer Meinung nach zum Glück – nicht vom Kapitalmarkt treiben. „Beim Kauf von Unternehmen herrscht ein lebendiger Wettbewerb und ein ambitioniertes Preisniveau“, heißt es im Zwischenbericht. Frei übersetzt bedeutet das etwa: Potenzielle Kandidaten werden zwar laufend analysiert. Noch war aber nicht das passende Objekt zu einem akzeptablen Preis dabei. In Sachen Akquisition bleibt also Geduld gefragt.

Ein weiterer Grund – neben der allgemeinen Marktschwäche – für die eher maue Performance der MBB-Aktie ist freilich die enttäuschende Kursentwicklung von Aumann (siehe dazu unseren Bericht HIER). Trotzdem: Auch wenn der Spezialmaschinenbauer Aumann mit 38,25 Euro zurzeit sogar markant unter das Emissionsniveau gerutscht ist. Noch immer steht das Engagement für einen Wert von fast 33,60 Euro je MBB-Aktie. On top kommen der Anteil an dem Automotivezulieferer Delignit von umgerechnet 6,60 Euro pro MBB-Aktie sowie das Netto-Cash von 44,30 Euro je Anteilschein von MBB: Zusammen sind das 84,50 Euro – also deutlich mehr als der aktuelle Aktienkurs. Und da sind die anderen Beteiligungen der Berliner, wie etwa der IT-Dienstleister DTS IT oder der Serviettenhersteller Hanke Tissue, noch gar nicht inkludiert. Boersengefluester.de bleibt daher bei seiner positiven Einschätzung für die MBB-Aktie. Interessant ist der Titel übrigens auch für dividendenorientierte Anleger.

Foto: Pixabay

...

Foto: Pixabay

...

MBB

Kurs: 170,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Für jede Menge Schlagzeilen in der Aktienszene sorgte im Sommer 2012 die Abspaltung von Lotto24 aus der Muttergesellschaft Tipp24, die dann später nach London wechselte und in ZEAL Network umfirmierte. Pro Anteilschein an dem damaligen SDAX-Unternehmen Tipp24 bekamen die Anleger ein Lotto24-Papier ins Depot gebucht. Und um aus dem Spin-off eine finanziell vernünftig ausgestattete Firma zu formen, haben die Investoren von Tipp24 damals eine Kapitalerhöhung von Lotto24 zum Preis von 2,50 Euro pro Aktie gezeichnet. Insgesamt eine super Transaktion für alle Beteiligten, zumal sich der Lotterievermittler Lotto24 unter Führung von CEO Petra von Strombeck in den vergangenen Jahren sehr viel besser als gedacht entwickelt hat. Nun die überraschende nochmalige Neuordnung des Lotto-Konglomerats nach der vorherigen Entflechtung: Demnach kündigt ZEAL Network ein Übernahmeangebot für Lotto24 an und bietet – nach jetzigem Stand – für je 1,6 Anteilscheine von Lotto24 eine ZEAL-Aktie. „ZEAL wird sich mit Deutschlands größtem Online-Lotterievermittler wiedervereinigen“, sagt ZEAL-CEO Helmut Becker. Geknüpft ist die Offerte an eine Mindestannahmequote von 51 Prozent der Lotto24-Aktionäre, was wiederum eine Formalie sein sollte.

[sws_yellow_box box_size="640"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

[caption id="attachment_116481" align="alignright" width="340"] Aktionärsstruktur Lotto24[/caption]

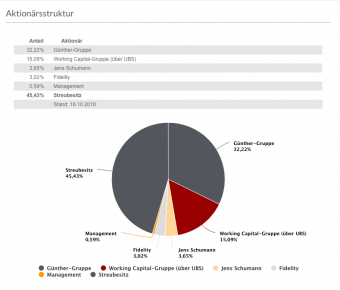

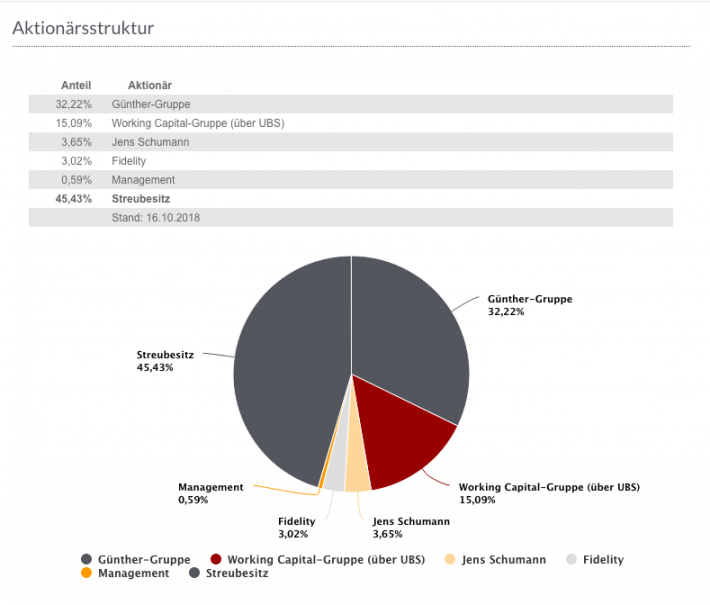

Dem Vernehmen nach haben die wichtigsten Aktionärsgruppe von Lotto24 – die Hamburger Günther Gruppe (32,22 Prozent), Working Capital Management (15,09 Prozent) sowie der Tipp24-Mitgründer Jens Schumann (3,65 Prozent) – ihre Zusage für den Tausch zugesagt, so dass allein aus diesem Trio eine Quote von 50,96 Prozent fließen sollte. Insgesamt will sich ZEAL bereits ein Andienungsvolumen von rund 65 Prozent gesichert haben. Eine entsprechende Stimmrechtsmitteilung ist mittlerweile (HIER) auf dgap.de veröffentlicht. Demnach wäre der laut Firmenwebseite veröffentlichte Streubesitz von 45,43 Prozent nicht mehr aktuell. Das offizielle Kalkül für den Deal: „Im Zuge der Übernahme beabsichtigt ZEAL, das deutsche Zweitlotteriegeschäft in ein gewerbliches Vermittlungsgeschäft umzuwandeln. ZEAL wird hierzu die Kontrolle über ihre entherrschten Tochtergesellschaften myLotto24 und Tipp24 zurückerlangen und den Unternehmenssitz von ZEAL nach Deutschland verlagern. Die geplante Umwandlung des Zweitlotteriegeschäfts folgt der neuen strategischen Ausrichtung von ZEAL auf lokal lizenzierte Geschäfte und trägt zur Risikominimierung des Geschäftsmodells bei.“

Ganz nebenbei soll der Zusammenschluss aber auch noch für jährliche Synergieeffekte durch eine höhere Effizienz der Lottoplattformen von rund 57 Mio. Euro führen. Bevor Anleger – auf Seiten von ZEAL und Lotto24 – jetzt irgendwie hektisch werden: Zunächst einmal muss die Transaktion Ende Dezember auf einer außerordentlichen Hauptversammlung von ZEAL Network überhaupt genehmigt werden. Die Günther Gruppe wiederum will klargestellt wissen, dass sie – als dann maßgeblicher ZEAL-Aktionär – nicht unmittelbar darauf wieder ein Pflichtangebot an alle ZEAL-Anteilseigner machen muss. Das Management geht insgesamt davon aus, dass sich die Umsetzung des Deals bis ins erste Halbjahr 2019 ziehen wird. Wichtig: Die eigene Dividendenpolitik, insbesondere die Zwischendividende von 1,00 Euro zum Jahresende 2018, bleibt unberührt. Gleichwohl hat der ZEAL-Vorstand die bisherige 2018er-Prognose für das Ergebnis vor Zinsen und Steuern (EBIT) schon mal kassiert und stellt nun nur noch ein EBIT ein EBIT in einem Korridor von 33 bis 38 Mio. Euro in Aussicht – nach 33 bis 43 Mio. Euro. Grund sind die enormen Transaktionskosten im Zusammenhang mit dem Übernahmeangebot.

Die erste Reaktion auf dem Börsenparkett ließ naturgemäß nicht lange auf sich warten: Mit dem Kurs von Lotto24 ging es um gut drei Prozent auf etwas mehr als 13 Euro nach oben. Die Notiz von ZEAL knickte hingegen um rund neun Prozent auf 21,75 Euro ein. Diese Relation entspricht pi mal Daumen zuzüglich Risikoprämie dem neuen geplanten Umtauschverhältnis von je 1,6 Lotto24-Aktien für 1 Papier von ZEAL. Haltenswert sind nach Auffassung von boersengefluester.de gegenwärtig beide Titel.

Foto: Pixabay

...

Aktionärsstruktur Lotto24[/caption]

Dem Vernehmen nach haben die wichtigsten Aktionärsgruppe von Lotto24 – die Hamburger Günther Gruppe (32,22 Prozent), Working Capital Management (15,09 Prozent) sowie der Tipp24-Mitgründer Jens Schumann (3,65 Prozent) – ihre Zusage für den Tausch zugesagt, so dass allein aus diesem Trio eine Quote von 50,96 Prozent fließen sollte. Insgesamt will sich ZEAL bereits ein Andienungsvolumen von rund 65 Prozent gesichert haben. Eine entsprechende Stimmrechtsmitteilung ist mittlerweile (HIER) auf dgap.de veröffentlicht. Demnach wäre der laut Firmenwebseite veröffentlichte Streubesitz von 45,43 Prozent nicht mehr aktuell. Das offizielle Kalkül für den Deal: „Im Zuge der Übernahme beabsichtigt ZEAL, das deutsche Zweitlotteriegeschäft in ein gewerbliches Vermittlungsgeschäft umzuwandeln. ZEAL wird hierzu die Kontrolle über ihre entherrschten Tochtergesellschaften myLotto24 und Tipp24 zurückerlangen und den Unternehmenssitz von ZEAL nach Deutschland verlagern. Die geplante Umwandlung des Zweitlotteriegeschäfts folgt der neuen strategischen Ausrichtung von ZEAL auf lokal lizenzierte Geschäfte und trägt zur Risikominimierung des Geschäftsmodells bei.“

Ganz nebenbei soll der Zusammenschluss aber auch noch für jährliche Synergieeffekte durch eine höhere Effizienz der Lottoplattformen von rund 57 Mio. Euro führen. Bevor Anleger – auf Seiten von ZEAL und Lotto24 – jetzt irgendwie hektisch werden: Zunächst einmal muss die Transaktion Ende Dezember auf einer außerordentlichen Hauptversammlung von ZEAL Network überhaupt genehmigt werden. Die Günther Gruppe wiederum will klargestellt wissen, dass sie – als dann maßgeblicher ZEAL-Aktionär – nicht unmittelbar darauf wieder ein Pflichtangebot an alle ZEAL-Anteilseigner machen muss. Das Management geht insgesamt davon aus, dass sich die Umsetzung des Deals bis ins erste Halbjahr 2019 ziehen wird. Wichtig: Die eigene Dividendenpolitik, insbesondere die Zwischendividende von 1,00 Euro zum Jahresende 2018, bleibt unberührt. Gleichwohl hat der ZEAL-Vorstand die bisherige 2018er-Prognose für das Ergebnis vor Zinsen und Steuern (EBIT) schon mal kassiert und stellt nun nur noch ein EBIT ein EBIT in einem Korridor von 33 bis 38 Mio. Euro in Aussicht – nach 33 bis 43 Mio. Euro. Grund sind die enormen Transaktionskosten im Zusammenhang mit dem Übernahmeangebot.

Die erste Reaktion auf dem Börsenparkett ließ naturgemäß nicht lange auf sich warten: Mit dem Kurs von Lotto24 ging es um gut drei Prozent auf etwas mehr als 13 Euro nach oben. Die Notiz von ZEAL knickte hingegen um rund neun Prozent auf 21,75 Euro ein. Diese Relation entspricht pi mal Daumen zuzüglich Risikoprämie dem neuen geplanten Umtauschverhältnis von je 1,6 Lotto24-Aktien für 1 Papier von ZEAL. Haltenswert sind nach Auffassung von boersengefluester.de gegenwärtig beide Titel.

Foto: Pixabay

...

Aktionärsstruktur Lotto24[/caption]

Dem Vernehmen nach haben die wichtigsten Aktionärsgruppe von Lotto24 – die Hamburger Günther Gruppe (32,22 Prozent), Working Capital Management (15,09 Prozent) sowie der Tipp24-Mitgründer Jens Schumann (3,65 Prozent) – ihre Zusage für den Tausch zugesagt, so dass allein aus diesem Trio eine Quote von 50,96 Prozent fließen sollte. Insgesamt will sich ZEAL bereits ein Andienungsvolumen von rund 65 Prozent gesichert haben. Eine entsprechende Stimmrechtsmitteilung ist mittlerweile (HIER) auf dgap.de veröffentlicht. Demnach wäre der laut Firmenwebseite veröffentlichte Streubesitz von 45,43 Prozent nicht mehr aktuell. Das offizielle Kalkül für den Deal: „Im Zuge der Übernahme beabsichtigt ZEAL, das deutsche Zweitlotteriegeschäft in ein gewerbliches Vermittlungsgeschäft umzuwandeln. ZEAL wird hierzu die Kontrolle über ihre entherrschten Tochtergesellschaften myLotto24 und Tipp24 zurückerlangen und den Unternehmenssitz von ZEAL nach Deutschland verlagern. Die geplante Umwandlung des Zweitlotteriegeschäfts folgt der neuen strategischen Ausrichtung von ZEAL auf lokal lizenzierte Geschäfte und trägt zur Risikominimierung des Geschäftsmodells bei.“

Ganz nebenbei soll der Zusammenschluss aber auch noch für jährliche Synergieeffekte durch eine höhere Effizienz der Lottoplattformen von rund 57 Mio. Euro führen. Bevor Anleger – auf Seiten von ZEAL und Lotto24 – jetzt irgendwie hektisch werden: Zunächst einmal muss die Transaktion Ende Dezember auf einer außerordentlichen Hauptversammlung von ZEAL Network überhaupt genehmigt werden. Die Günther Gruppe wiederum will klargestellt wissen, dass sie – als dann maßgeblicher ZEAL-Aktionär – nicht unmittelbar darauf wieder ein Pflichtangebot an alle ZEAL-Anteilseigner machen muss. Das Management geht insgesamt davon aus, dass sich die Umsetzung des Deals bis ins erste Halbjahr 2019 ziehen wird. Wichtig: Die eigene Dividendenpolitik, insbesondere die Zwischendividende von 1,00 Euro zum Jahresende 2018, bleibt unberührt. Gleichwohl hat der ZEAL-Vorstand die bisherige 2018er-Prognose für das Ergebnis vor Zinsen und Steuern (EBIT) schon mal kassiert und stellt nun nur noch ein EBIT ein EBIT in einem Korridor von 33 bis 38 Mio. Euro in Aussicht – nach 33 bis 43 Mio. Euro. Grund sind die enormen Transaktionskosten im Zusammenhang mit dem Übernahmeangebot.