Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A2G8Y8

© boersengefluester.de | Redaktion

Irre Kursausschläge waren lange Zeit fast so etwas wie ein Markenkennzeichen der Baumot Group-Aktie. Je nach politischer Gemengelage um die Förderung von Abgasnachbehandlungen älterer Dieselfahrzeuge schoss die Notiz nach Norden oder Süden. So liegen die Extrempunkte des Aktienkurses seit 2018 grob zwischen 3,50 und 1,00 Euro. Aktuell bewegt sich der Anteilschein eher auf dem unteren Level, was schon allein deshalb nicht verwunderlich ist, weil das früher so prominente Dieselthema durch Corona komplett in den Hintergrund gerückt ist. Hinzu kommt, dass Baumot mit seinen jetzt vorgelegten Vorabzahlen für 2019 die ursprünglich kommunizierten Ziele abermals verfehlt hat. Bei Erlösen von 15,1 Mio. Euro erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) rund 0,2 Mio. Euro. Das sind zwar jeweils deutliche Verbesserungen gegenüber den entsprechenden Vorjahreswerten. Verglichen mit dem noch im Halbjahresreport bestätigten Umsatzziel von 22 Mio. Euro für 2019 – bei einem EBITDA von rund 1,1 Mio. Euro – hat Baumot die Vorgaben aber klar verfehlt.

Im Hintergrundgespräch mit boersengefluester.de macht CEO Marcus Hausser dafür zum einem die erheblichen Anlaufaufwendungen für das Pkw-Geschäft verantwortlich, zudem hat die Gesellschaft teilweise bewusst auf Umsätze verzichtet. Das gilt insbesondere vor dem Hintergrund, dass Baumot zum Jahresstart gerade noch knapp 250.000 Euro in der Kasse hatte und das Eigenkapital in Form eines nicht gedeckten Fehlbetrags von gut 2,2 Mio. Euro auf der falschen Seite der Bilanz stand. „Wir sind mit wenig Sprit ins Rennen gestartet. Da mussten wir uns radikal auf hochmargige Projekte konzentrieren“, sagt Hausser. Immerhin steht nach zwei Kapitalmaßnahmen nun wieder ein positives Eigenkapital von knapp 3,1 Mio. Euro zu Buche. Perspektivisch wird das in Königswinter südöstlich von Bonn ansässige Unternehmen damit allerdings kaum die erhofften Wachstumsschübe finanzieren können, Investoren sollten sich also auf weiteren Maßnahmen einstellen – auch wenn kurzfristig wohl nichts ansteht. Ansonsten geht es Baumot wie so vielen anderen Gesellschaften: Corona kam just in einer Phase, wo man eigentlich durchstarten wollte.

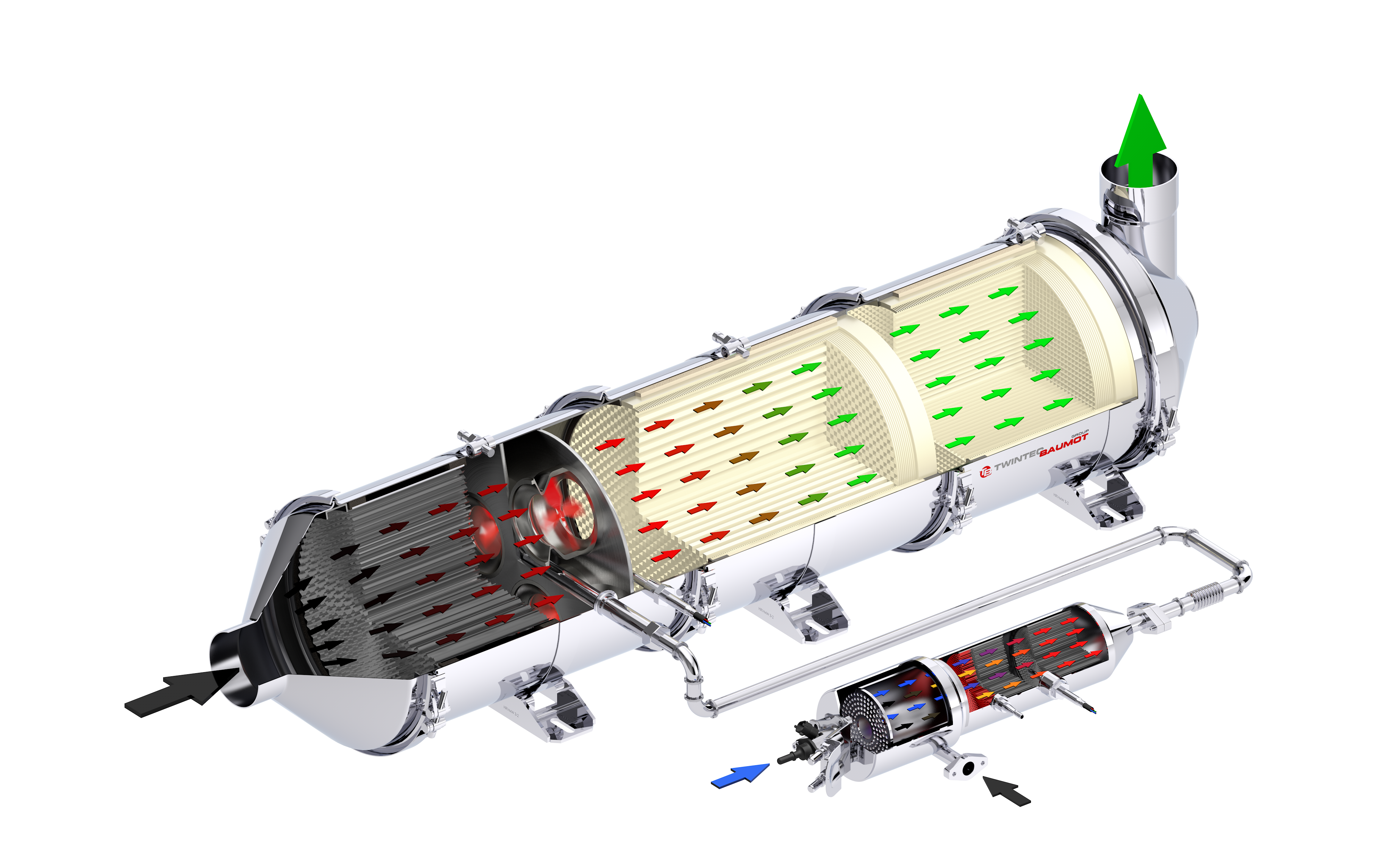

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

Fotos:

...

Baumot Group

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

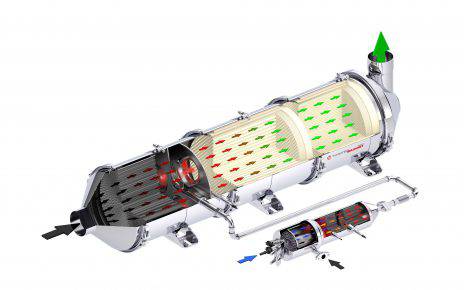

[caption id="attachment_125847" align="alignright" width="208"] BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

BNOx-Abgassystem[/caption]

Nun aber haben sich viele Projekt verzögert und es gilt, den Betrieb nun wieder hoch zu fahren. Das früher einmal erhoffte Ziel für 2020 mit Erlösen von 30 bis 35 Mio. Euro und einer EBITDA-Rendite im mittleren einstelligen Prozentbereich ist jedenfalls nicht mehr haltbar. Wenn alles gut läuft, sollten allerdings Umsätze von mindestens 20 Mio. Euro erreichbar sein. Wichtig für das Verständnis: Die Umrüstung von Diesel-Pkw in Deutschland mit Abgasfiltersystemen ist nicht das eigentliche Kerngeschäft von Baumot, sondern vielmehr die Umrüstung im weltweiten Nutzfahrzeugbereich. Klassische Anwendungen sind etwa Busse im öffentlichen Stadtverkehr, Flottenbetreiber oder auch Baumaschinen – und hier sind Länder wie England, Italien oder auch Israel sowie die Region Osteuropa wichtige Absatzregionen. Grundsätzlich vorteilhaft für Baumot ist dabei, dass die Auftraggeber häufig kommunaler Art sind, es also kaum ein Ausfallrisiko gibt. Gleichzeitig sind gerade in der jetzigen Corona-Zeit die staatlichen Zuschüsse eher ausgeweitet worden. Letztlich macht der Umstand, dass viele Fördertöpfe bereits bewilligt sind und „nur“ noch abgerufen werden müssen, Vorstand Marcus Hausser auch so zuversichtlich für die kommenden Quartale, selbst wenn die Verfügbarkeit der Komponenten zurzeit eine echte Herausforderung ist.

Börsentechnisch hat es das Unternehmen mit einer Marktkapitalisierung von nur etwas mehr als 23 Euro und einem Aktienkurs knapp über dem Penny Stock-Terrain natürlich schwer. Immerhin gibt es am 24. Juni in Kooperation mit der BankM eine virtuelle Webkonferenz vor Investoren. Zudem wird getuschelt, dass sich Baumot mit dem Gedanken trägt, ein Uplisting vom Basic Board in das Freiverkehrssegment Scale zu prüfen. Das macht die Aktie zwar noch nicht per se zu einer besseren Anlage, zeigt aber, dass das Thema Investor Relations an Bedeutung gewinnt. Nun: Am Ende muss Baumot einfach liefern – und zwar nachhaltig. Aber klar: Am Ende spekulieren alle darauf, dass eben nicht nur ein paar Handvoll Diesel-Pkw in Deutschland– wie derzeit noch – mit dem BNOx-System von Baumot umgerüstet werden, sondern die Kasse richtig klingelt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Der Abgasnachbehandlungsspezialist Baumot bleibt aus Anlegersicht ein schwieriges Thema. Trotz einer enormen Fülle an Meldungen zum aktuellen Geschäftsumfeld: Wenn es um die harten Fakten geht, kann Baumot schöner Regelmäßigkeit nicht überzeugen. Diese Einschätzung untermauern auch die jetzt vorgelegten Zahlen des Geschäftsberichts für 2017 sowie die deutlich gestutzte Prognose für das laufende Jahr. Demnach rechnet CEO Marcus Hausser für 2018 nur noch mit Erlösen von 15 bis 20 Mio. Euro – das sind an beiden Enden der Spanne immerhin 15 Mio. Euro weniger als bislang gedacht. Und selbst da müssen die Investoren ganz stark auf das zweite Halbjahr vertrauen, denn für die ersten sechs Monate 2018 kalkuliert Hausser gerade einmal mit Umsätzen im niedrigen einstelligen Millionenbereich. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) wird im Gesamtjahr 2018 wegen der „steigenden Kosten für Markt- und Produktentwicklung“ vermutlich zwischen minus 3,5 und minus 4,5 Mio. Euro liegen. Eine herbe Enttäuschung, eigentlich wollte das Unternehmen im laufenden Jahr nämlich bereits mit einer EBITDA-Marge im „mittleren einstelligen Prozentbereich“ agieren, was bei der ursprünglichen Erlösplanung auf ein EBITDA von mindestens 1,5 Mio. Euro hinausgelaufen wäre.

Nur ein schwacher Mutmacher ist für boersengefluester.de die Aussage von Vorstand Marcus Hausser, wonach in die Prognose „keinerlei Erwartungen“ bezüglich der Hardware-Nachrüstung von Pkw mit dem BNOx System enthalten sind. „Sollte sich dieser Markt auch noch öffnen, können wir in ganz andere Umsatz- und Ertragsregionen vorstoßen, vergleichbar denen zu Zeiten der Euro-4-Nachrüstung vor etwa 10 Jahren“, sagt Hausser. Letztlich bleibt bei Baumot zu viel im Schwebezustand und man muss auch als Aktionär frustriert erkennen, dass längst nicht alles, was technisch machbar wäre, in der Realität entsprechend umgesetzt wird. Letztlich dauern alle Prozesse aufgrund der komplizierten Gemengelage aus Politik, Recht und Wirtschaft sehr viel länger als gedacht – und die Zeit ist in diesem Fall eher nicht der Verbündete von Baumot. Das Eigenkapital zum 31. Dezember 2017 war wegen des Fehlbetrags von 8,5 Mio. Euro mit minus 554.000 Euro in den negativen Bereich gedriftet. Noch nicht berücksichtig sind hier allerdings die beiden zuletzt durchgeführten Kapitalerhöhungen, die brutto rund 4,8 Mio. Euro in die Kassen des Unternehmens aus Königswinter spülten. Heißer Zock hin oder her: Insgesamt erscheint uns der aktuelle Börsenwert von 44,3 Mio. Euro für Baumot noch reichlich ambitioniert zu sein.

Foto: Pixabay...

Baumot Group

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

© boersengefluester.de | Redaktion

Anleger, die Wert auf möglichst nachhaltige Geschäftsmodelle, robuste Bilanzen, eine zeitnahe Berichterstattung und verlässliche Dividenden legen, brauchen eigentlich gar nicht weiterlesen. All das bietet die Baumot Group nämlich nicht. Und trotzdem gehört das Unternehmen seit Monaten zu den am intensivsten diskutierten Titeln aus dem Small Cap-Sektor. Die vermutlich ohnehin bekannte Story in Kurzform: Mit dem BNOx-Abgasnachbehandlungssystem verfügt Baumot zwar über eine, in vielen Tests für tauglich befundene, Hardwarelösung zur Eindämmung unerlaubt hoher Schadstoffemissionen in Dieselfahrzeugen. Allerdings kommt Baumot im heimischen Pkw-Sektor damit bislang nicht zum Zug, weil sich entweder die Politik und/oder aber die Fahrzeughersteller gegen den Einbau solcher Filtersysteme stemmen. Trotzdem gibt sich Finanzvorstand Roger Kavena im Hintergrundgespräch mit boersengefluester.de zuversichtlich, was die Zukunft angeht: „Die Frage ist nicht, ob eine Hardwarenachrüstung kommt, sondern: Wann kommt sie und welche Fahrzeuge wird sie betreffen?“

Dabei räumt Kavena ein, dass die Liquiditätslage von Baumot durchaus angespannt ist, obwohl er selbst vor wenigen Wochen über den Verkauf von Aktien eine Brückenfinanzierung in Höhe von rund 600.000 Euro gestemmt hat. Dass Baumot eventuell die Luft ausgehen könnte, hält der Manager jedoch für eine unwahrscheinliche Annahme. „Wir haben sehr gute Investoren im Hintergrund.“ Losgelöst davon dürfte es jedoch nicht schaden, wenn in der hitzig geführten Diskussion um das wirtschaftliche Potenzial ein wenig mehr Sachlichkeit einkehrt. Sollte es tatsächlich grünes Licht für die Hardwarelösung geben, geht Kavena davon aus, dass jährlich rund 100.000 BNOx-Einheiten von Baumot ausgeliefert werden: „Wir werden jetzt in Produktionsvorleistung gehen, damit wir innerhalb von sechs Monaten die „Rennertypen“ liefern können.“ Der Kundenpreis für ein BNOx-System dürfte zwischen 1.500 und 2.000 Euro liegen. Freilich bricht damit nicht unmittelbar der Reichtum der Baumot aus, unter anderem gilt es noch Aufwendungen für Werkzeug, Engineering etc. zu stemmen.

Die Seriennachrüstung für den volumenstarken VW Passat ist zwar bereits abgeschlossen. Doch je nach Anzahl unterschiedlicher Systeme – in der Spitze geht es wohl um etwa 20 Varianten – dürften am Ende rund 5 Mio. Euro an zusätzlichen Kosten zu veranschlagen sein. Die Schätzungen der Analysten, was den künftigen Umsatz und die operativen Renditen angeht, sind derweil allesamt mit massiver Unsicherheit behaftet. Natürlich ist es möglich, dass Baumot 2019 auf Erlöse von 80 bis 90 Mio. Euro kommt und dabei eine operative Rendite zwischen drei und fünf Prozent erzielt. Genauso gut möglich ist aber auch, dass sich die Zahlenspiele als Makulatur erweisen und Baumot darauf setzen muss, dass das bisherige Stammgeschäft in der Abgasnachbehandlung von Bussen und Landmaschinen halbwegs stabil läuft. Ganz ehrlich: Boersengefluester.de traut sich hier keine valide Einschätzung zu. Wer zocken will, kann das mit der Baumot-Aktie super machen. Wer dagegen langfristig investieren mag, sollte sich bei anderen Titeln umsehen. Noch ein technischer Hinweis: Am 13. März wird die Kapitalherabsetzung im Verhältnis 2:1 umgesetzt. Danach gibt es nur noch 15.202.398 Aktien, die unter der WKN A2G8Y8 gehandelt werden. An der Marktkapitalisierung und den sonstigen Bewertungskennzahlen ändert sich dadurch nichts, alle Daten werden entsprechend adjustiert.

Baumot Group

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Baumot Group AG...

© boersengefluester.de | Redaktion

Zur Abwechslung mal die wesentlichen negativen Aspekte vorab: Die in dem Bereich Abgasnachbehandlung tätige Baumot Group genießt in Finanzkreisen nicht unbedingt einen tadellosen Ruf. Zu viele Enttäuschungen gab es in der Vergangenheit, rote Zahlen sind beinahe zum Dauerzustand geworden. Die Geschäftsberichte veröffentlichte das Unternehmen mit Sitz in Königswinter in den vergangenen Jahren so spät, wie kaum eine andere Gesellschaft – und auch der Abschluss für 2016 ist noch nicht publiziert. Nach vorläufigen Zahlen lag der Umsatz mit 38,2 Mio. Euro jedoch einmal mehr unter den hochgesteckten Erwartungen, das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) war mit minus 3,3 Mio. Euro auch nicht gerade ein Hingucker. Hinzu kommt, dass in dem Abschluss für 2016 wohl noch Belastungen aus der Insolvenz des Motorprüfanlagenspezialisten Kontec verarbeitet werden müssen.

Klingt erst einmal nach einer lahmen Investmentstory. Dennoch wird die Aktie der Baumot Group seit ein paar Wochen so intensiv diskutiert, wie nie zuvor. Auslöser ist – wie könnte es anders sein – die Debatte um die Zukunft von Dieselmotoren für Pkw, die nicht die neuesten Abgasnormen erfüllen. Der Druck auf die Automobilhersteller steigt beinahe täglich. „Überall werden Nachrüstprojekte angeschoben und die Gesetzeslage verschärft sich, sagt Marcus Hausser, CEO der Baumot Group, im Hintergrundgespräch mit boersengefluester.de. Bemerkenswert: Während die Technik der Baumot Group zur Reduktion von Dieselabgasen in Pkw in der einschlägigen Automobilpresse schon mit einigem Vorlauf für Schlagzeilen sorgte, wurde der Aktienkurs der Baumot Group mit Verzögerung zum Leben erweckt – dafür aber umso vehementer. Innerhalb von gerade einmal 19 Handelstagen schoss die Notiz der ehemals als Twintec AG firmierenden Gesellschaft von 0,85 Euro auf in der Spitze 3,03 Euro gen Norden.

Auslöser war eine Mitteilung am 21. Juni 2017, wonach die Baumot Group von den Londoner Verkehrsbetrieben – gemeinsam mit drei anderen Unternehmen – den Zuschlag für die Nachrüstung von 5.800 Stadtbussen in der britischen Hauptstadt bekommen hat. „Da entsteht eine Dynamik, die es so vor zwei Jahren noch nicht gab“, freut sich Hausser. Insgesamt haben die Briten rund 89 Mio. Euro für den Deal reserviert. Der Hochlauf ist für das vierte Quartal 2017 zu erwarten. „Anfang 2018 wird der Umbauprozess dann eingeschwungen sein“, sagt Hausser. Die Endphase dürfte der London-Auftrag im dritten Quartal 2019 erreicht haben. Verteilt auf vier Unternehmen und 2,5 Jahre, könnten bei Baumot in dem Zeitraum jährlich knapp 9 Mio. Euro zusätzliche Erlöse ankommen und sich positiv auf das Ergebnis auswirken. Angesichts der Signalwirkung, die von London ausgeht, hofft Hausser auf entsprechende Folgeaufträge: „Wir erleben in London eine Art ‚Stadtwerke-Tourismus’ aus der ganzen Welt.“ Aussichtsreich auf der Insel ist derweil ein entsprechendes Vorhaben in Birmingham. In Manchester war Baumot zuvor bereits – wenn auch nicht so medial präsent – mit dem Umbau der dortigen Stadtbusse auf die BNOx-Technologie erfolgreich.

Auch wenn CEO Hausser im Gespräch mit boersengefluester.de gleich mehrfach betont, dass die Ausrüstung von Nutzfahrzeugen das Brot-und-Butter-Geschäft für Baumot sind – an der Börse wird derweil ein ganz anderes Szenario gespielt. Nachdem die BNOx-Technologie

insbesondere durch ihre sauberen Messergebnisse in einem VW Passat für Furore gesorgt hat, setzten eine Reihe von Investoren und Tradern darauf, dass es für die betroffenen Dieselfahrzeuge von Volkswagen & Co. eben nicht mit einem Software-Update getan ist und die gewünschten Emissionsdaten nur via Hardwareaufrüstung erreichbar sind. In diesem Fall könnte sich in der Tat ein enormer Markt für Baumot eröffnen, wenngleich die Gesellschaft natürlich nicht frei von Konkurrenz agiert. Unternehmen wie Faurecia und ihr dänischer Partner Amminex mit dem ASDS-Produkt, Eberspächer, Benteler oder auch HJS aus Menden im Sauerland sind Marktbegleiter.

Technologisch sieht es derzeit aber in der Tat so aus, als ob Baumot die Nase vorn hat und für die großen Zulieferer immer mehr ein Thema wird. „Die Tier 1 finden uns jetzt schon interessant“, sagt Hausser und schürt damit auch ein wenig Übernahmefantasie. Zumindest in einem Punkt hat das Management schon einmal die Gunst der Stunde genutzt: Unter Ausschluss des Bezugsrechts wurden 2.764.072 neue Aktien zu je 1,50 Euro bei institutionellen Investoren platziert, wodurch der Gesellschaft brutto rund 4,1 Mio. Euro zugeflossen sind. Mit dem Geld will Baumot insbesondere die Expansion im Mittleren Osten vorantreiben. Mut macht hier, dass im ersten Halbjahr 2017 bereits Erlöse von 6 Mio. Euro mit neuen Erstausrüster-Kunden im Mittleren Osten erwirtschaftet wurden.

Auch wenn CEO Hausser im Gespräch mit boersengefluester.de gleich mehrfach betont, dass die Ausrüstung von Nutzfahrzeugen das Brot-und-Butter-Geschäft für Baumot sind – an der Börse wird derweil ein ganz anderes Szenario gespielt. Nachdem die BNOx-Technologie

insbesondere durch ihre sauberen Messergebnisse in einem VW Passat für Furore gesorgt hat, setzten eine Reihe von Investoren und Tradern darauf, dass es für die betroffenen Dieselfahrzeuge von Volkswagen & Co. eben nicht mit einem Software-Update getan ist und die gewünschten Emissionsdaten nur via Hardwareaufrüstung erreichbar sind. In diesem Fall könnte sich in der Tat ein enormer Markt für Baumot eröffnen, wenngleich die Gesellschaft natürlich nicht frei von Konkurrenz agiert. Unternehmen wie Faurecia und ihr dänischer Partner Amminex mit dem ASDS-Produkt, Eberspächer, Benteler oder auch HJS aus Menden im Sauerland sind Marktbegleiter.

Technologisch sieht es derzeit aber in der Tat so aus, als ob Baumot die Nase vorn hat und für die großen Zulieferer immer mehr ein Thema wird. „Die Tier 1 finden uns jetzt schon interessant“, sagt Hausser und schürt damit auch ein wenig Übernahmefantasie. Zumindest in einem Punkt hat das Management schon einmal die Gunst der Stunde genutzt: Unter Ausschluss des Bezugsrechts wurden 2.764.072 neue Aktien zu je 1,50 Euro bei institutionellen Investoren platziert, wodurch der Gesellschaft brutto rund 4,1 Mio. Euro zugeflossen sind. Mit dem Geld will Baumot insbesondere die Expansion im Mittleren Osten vorantreiben. Mut macht hier, dass im ersten Halbjahr 2017 bereits Erlöse von 6 Mio. Euro mit neuen Erstausrüster-Kunden im Mittleren Osten erwirtschaftet wurden.

Bewertungsmäßig ist die Aktie der Baumot Group gegenwärtig allerdings noch kaum zu greifen. Die Analysten von GBC aus Augsburg wollen ihr Rating erst nach Veröffentlichung des Geschäftsberichts 2016 wieder aufnehmen und auch die Experten von SMC Research haben ihre Einschätzung nach der Insolvenz der Baumot-Tochtergesellschaft Kontec vorübergehend ausgesetzt. Kapitalisiert ist der Automobilzulieferer beim aktuellen Kurs von 1,85 Euro mit 56,2 Mio. Euro – nicht gerade wenig für einen Hoffnungswert. Immerhin machte Baumot-CEO Marcus Hausser im Gespräch mit boersengefluester.de einen sehr geerdeten Eindruck und kommt gut rüber. Keine Frage: Wenn alles glatt läuft, könnte Baumot in den kommenden Jahren in ganz andere Dimensionen wachsen, schließlich ist die Abgasthematik beinahe omnipräsent und wird zum Beispiel auch in der Schifffahrt zunehmend aktuell. Sehr konkret ist die Bus-Nachrüstung in London. Eine flächendeckende Pkw-Nachrüstung mit der BNOx-Technologie von Baumot kalkulieren jedoch nur extrem überzeugte Anleger ein.

Bewertungsmäßig ist die Aktie der Baumot Group gegenwärtig allerdings noch kaum zu greifen. Die Analysten von GBC aus Augsburg wollen ihr Rating erst nach Veröffentlichung des Geschäftsberichts 2016 wieder aufnehmen und auch die Experten von SMC Research haben ihre Einschätzung nach der Insolvenz der Baumot-Tochtergesellschaft Kontec vorübergehend ausgesetzt. Kapitalisiert ist der Automobilzulieferer beim aktuellen Kurs von 1,85 Euro mit 56,2 Mio. Euro – nicht gerade wenig für einen Hoffnungswert. Immerhin machte Baumot-CEO Marcus Hausser im Gespräch mit boersengefluester.de einen sehr geerdeten Eindruck und kommt gut rüber. Keine Frage: Wenn alles glatt läuft, könnte Baumot in den kommenden Jahren in ganz andere Dimensionen wachsen, schließlich ist die Abgasthematik beinahe omnipräsent und wird zum Beispiel auch in der Schifffahrt zunehmend aktuell. Sehr konkret ist die Bus-Nachrüstung in London. Eine flächendeckende Pkw-Nachrüstung mit der BNOx-Technologie von Baumot kalkulieren jedoch nur extrem überzeugte Anleger ein.

Baumot Group

Kurs: 0,00

Auch wenn CEO Hausser im Gespräch mit boersengefluester.de gleich mehrfach betont, dass die Ausrüstung von Nutzfahrzeugen das Brot-und-Butter-Geschäft für Baumot sind – an der Börse wird derweil ein ganz anderes Szenario gespielt. Nachdem die BNOx-Technologie

insbesondere durch ihre sauberen Messergebnisse in einem VW Passat für Furore gesorgt hat, setzten eine Reihe von Investoren und Tradern darauf, dass es für die betroffenen Dieselfahrzeuge von Volkswagen & Co. eben nicht mit einem Software-Update getan ist und die gewünschten Emissionsdaten nur via Hardwareaufrüstung erreichbar sind. In diesem Fall könnte sich in der Tat ein enormer Markt für Baumot eröffnen, wenngleich die Gesellschaft natürlich nicht frei von Konkurrenz agiert. Unternehmen wie Faurecia und ihr dänischer Partner Amminex mit dem ASDS-Produkt, Eberspächer, Benteler oder auch HJS aus Menden im Sauerland sind Marktbegleiter.

Technologisch sieht es derzeit aber in der Tat so aus, als ob Baumot die Nase vorn hat und für die großen Zulieferer immer mehr ein Thema wird. „Die Tier 1 finden uns jetzt schon interessant“, sagt Hausser und schürt damit auch ein wenig Übernahmefantasie. Zumindest in einem Punkt hat das Management schon einmal die Gunst der Stunde genutzt: Unter Ausschluss des Bezugsrechts wurden 2.764.072 neue Aktien zu je 1,50 Euro bei institutionellen Investoren platziert, wodurch der Gesellschaft brutto rund 4,1 Mio. Euro zugeflossen sind. Mit dem Geld will Baumot insbesondere die Expansion im Mittleren Osten vorantreiben. Mut macht hier, dass im ersten Halbjahr 2017 bereits Erlöse von 6 Mio. Euro mit neuen Erstausrüster-Kunden im Mittleren Osten erwirtschaftet wurden.

Bewertungsmäßig ist die Aktie der Baumot Group gegenwärtig allerdings noch kaum zu greifen. Die Analysten von GBC aus Augsburg wollen ihr Rating erst nach Veröffentlichung des Geschäftsberichts 2016 wieder aufnehmen und auch die Experten von SMC Research haben ihre Einschätzung nach der Insolvenz der Baumot-Tochtergesellschaft Kontec vorübergehend ausgesetzt. Kapitalisiert ist der Automobilzulieferer beim aktuellen Kurs von 1,85 Euro mit 56,2 Mio. Euro – nicht gerade wenig für einen Hoffnungswert. Immerhin machte Baumot-CEO Marcus Hausser im Gespräch mit boersengefluester.de einen sehr geerdeten Eindruck und kommt gut rüber. Keine Frage: Wenn alles glatt läuft, könnte Baumot in den kommenden Jahren in ganz andere Dimensionen wachsen, schließlich ist die Abgasthematik beinahe omnipräsent und wird zum Beispiel auch in der Schifffahrt zunehmend aktuell. Sehr konkret ist die Bus-Nachrüstung in London. Eine flächendeckende Pkw-Nachrüstung mit der BNOx-Technologie von Baumot kalkulieren jedoch nur extrem überzeugte Anleger ein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio € | 22.03.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Fotos: Baumot Group, Pixabay

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Give value. Give value. Give value. And then ask for the business.“

Gary Vaynerchuk

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL