| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Logwin | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2DR54 | LU1618151879 | AG | 817,70 Mio. € | 20.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | 1.442,38 | 1.361,96 | 1.350,00 | |

| EBITDA1,2 | 48,19 | 102,07 | 120,12 | 91,75 | 118,47 | 114,39 | 103,00 | |

| EBITDA-Marge %3 | 4,29 | 5,51 | 5,32 | 7,30 | 8,21 | 8,40 | 7,63 | |

| EBIT1,4 | 47,75 | 91,99 | 108,46 | 91,75 | 83,57 | 82,42 | 80,00 | |

| EBIT-Marge %5 | 4,25 | 4,97 | 4,80 | 7,30 | 5,79 | 6,05 | 5,93 | |

| Jahresüberschuss1 | 34,73 | 63,51 | 73,95 | 80,16 | 65,59 | 61,59 | 58,00 | |

| Netto-Marge %6 | 3,09 | 3,43 | 3,27 | 6,37 | 4,55 | 4,52 | 4,30 | |

| Cashflow1,7 | 67,74 | 125,89 | 169,56 | 107,89 | 108,99 | 90,41 | 94,00 | |

| Ergebnis je Aktie8 | 11,94 | 21,80 | 25,09 | 27,54 | 22,41 | 21,15 | 17,00 | |

| Dividende je Aktie8 | 3,50 | 6,00 | 24,00 | 14,00 | 12,80 | 12,80 | 12,80 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

„Vier Jahre in Folge schreiben wir Rekordumsätze – aufgrund der aktuellen Projektlage sind wir uns sicher, dass auch 2019 ein Rekordjahr wird. Der Fokus auf die EBITDA-Marge berücksichtigt zukünftig unsere Investitionsvorhaben bei profitablem Umsatzwachstum sowie die Upside aus zusätzlicher Volatilität an den Kapitalmärkten – unsere ,hidden reserve',“ sagt Finanzvorstand Chahrour. Und um die Investoren gleich darauf einzustimmen, dass es demnächst weitere ermutigende Meldungen der FinTech Group geben wird, betont Vorstandschef Niehage: „Zusätzlich stehen wir sowohl im B2B- als auch im B2C-Geschäft kurz davor, langjährige profitable Deals zu verkünden.“ Gelegenheit, die neue europäische Stoßrichtung mit weiteren Details zu unterlegen, hat das Management zur Genüge: Jedenfalls stehen in den kommenden Wochen und Monaten etliche Roadshowtermine im Finanzkalender der FinTech Group. Boersengefluester.de wird die Entwicklung weiterhin eng verfolgen und setzt darauf, dass der Aktienkurs wieder nach oben dreht. In der Vergangenheit hat sich der Bereich um 15 Euro jedenfalls regelmäßig als gutes Einstiegsniveau erwiesen. Bewertungstechnisch gibt es an der Aktie ohnehin nichts zu meckern.

„Vier Jahre in Folge schreiben wir Rekordumsätze – aufgrund der aktuellen Projektlage sind wir uns sicher, dass auch 2019 ein Rekordjahr wird. Der Fokus auf die EBITDA-Marge berücksichtigt zukünftig unsere Investitionsvorhaben bei profitablem Umsatzwachstum sowie die Upside aus zusätzlicher Volatilität an den Kapitalmärkten – unsere ,hidden reserve',“ sagt Finanzvorstand Chahrour. Und um die Investoren gleich darauf einzustimmen, dass es demnächst weitere ermutigende Meldungen der FinTech Group geben wird, betont Vorstandschef Niehage: „Zusätzlich stehen wir sowohl im B2B- als auch im B2C-Geschäft kurz davor, langjährige profitable Deals zu verkünden.“ Gelegenheit, die neue europäische Stoßrichtung mit weiteren Details zu unterlegen, hat das Management zur Genüge: Jedenfalls stehen in den kommenden Wochen und Monaten etliche Roadshowtermine im Finanzkalender der FinTech Group. Boersengefluester.de wird die Entwicklung weiterhin eng verfolgen und setzt darauf, dass der Aktienkurs wieder nach oben dreht. In der Vergangenheit hat sich der Bereich um 15 Euro jedenfalls regelmäßig als gutes Einstiegsniveau erwiesen. Bewertungstechnisch gibt es an der Aktie ohnehin nichts zu meckern.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4SV | DE000A2E4SV8 | AG | 42,27 Mio. € | 28.03.2018 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-Marge %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-Marge %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Jahresüberschuss1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Netto-Marge %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Ergebnis je Aktie8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Metro (Alt ST) | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| METRO1 | DE0007257503 | 0,00 Mio. € | 25.07.1996 | Halten | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 20.831,00 | 21.361,00 | 21.768,00 | 22.242,00 | 22.442,00 | 23.072,00 | 23.650,00 | |

| EBITDA1,2 | 991,00 | 947,00 | 866,00 | 814,00 | 916,00 | 942,00 | 0,00 | |

| EBITDA-Marge %3 | 4,76 | 4,43 | 3,98 | 3,66 | 4,08 | 4,08 | 0,00 | |

| EBIT1,4 | -80,00 | 326,00 | 105,00 | -21,00 | 254,00 | 241,00 | 500,00 | |

| EBIT-Marge %5 | -0,38 | 1,53 | 0,48 | -0,09 | 1,13 | 1,05 | 2,11 | |

| Jahresüberschuss1 | -211,00 | 256,00 | 130,00 | -37,00 | 77,00 | -34,00 | 0,00 | |

| Netto-Marge %6 | -1,01 | 1,20 | 0,60 | -0,17 | 0,34 | -0,15 | 0,00 | |

| Cashflow1,7 | 1.166,00 | 450,00 | 450,00 | 1.004,00 | 838,00 | 1.050,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,66 | 0,65 | 0,31 | -0,08 | 0,16 | -0,07 | 0,25 | |

| Dividende je Aktie8 | 0,00 | 0,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,07 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

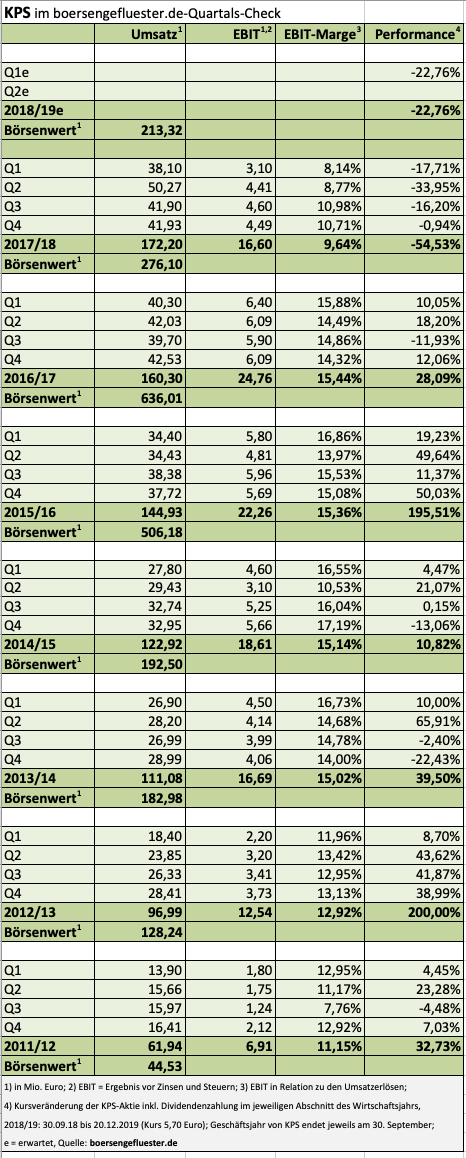

| KPS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio. € | 14.07.1999 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-Marge %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-Marge %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Jahresüberschuss1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Netto-Marge %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Ergebnis je Aktie8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividende je Aktie8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

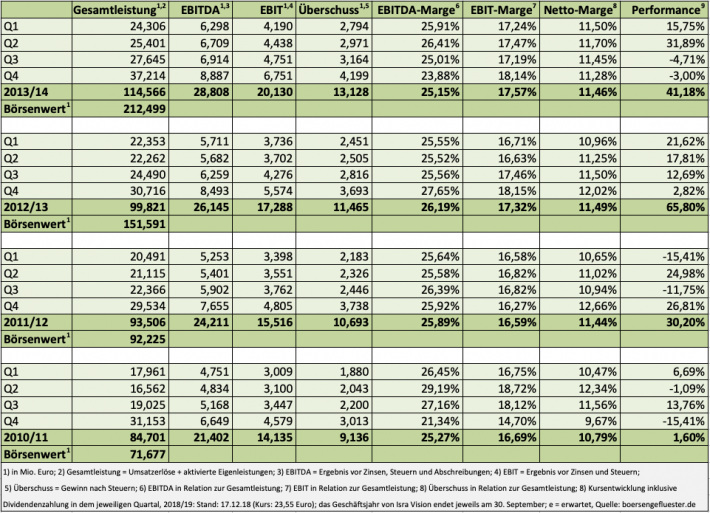

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

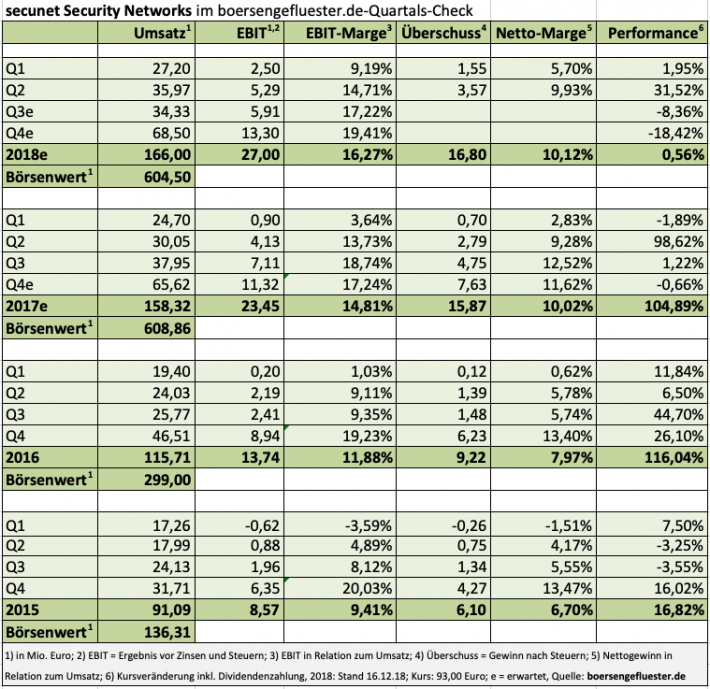

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.076,40 Mio. € | 09.11.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio. € | 10.10.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-Marge %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-Marge %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Jahresüberschuss1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Netto-Marge %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Ergebnis je Aktie8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividende je Aktie8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fabasoft | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 922985 | AT0000785407 | AG | 146,30 Mio. € | 01.10.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 55,09 | 58,27 | 69,23 | 80,95 | 86,85 | 90,03 | 93,50 | |

| EBITDA1,2 | 19,55 | 17,65 | 16,76 | 21,60 | 23,15 | 23,54 | 25,00 | |

| EBITDA-Marge %3 | 35,49 | 30,29 | 24,21 | 26,68 | 26,66 | 26,14 | 26,74 | |

| EBIT1,4 | 13,89 | 11,53 | 9,99 | 13,39 | 13,30 | 15,67 | 17,00 | |

| EBIT-Marge %5 | 25,21 | 19,79 | 14,43 | 16,54 | 15,31 | 17,40 | 18,18 | |

| Jahresüberschuss1 | 9,73 | 7,88 | 6,83 | 9,63 | 9,12 | 10,80 | 11,60 | |

| Netto-Marge %6 | 17,66 | 13,52 | 9,87 | 11,90 | 10,50 | 11,99 | 12,41 | |

| Cashflow1,7 | 21,01 | 16,65 | 7,03 | 19,48 | 23,09 | 20,16 | 21,00 | |

| Ergebnis je Aktie8 | 0,80 | 0,68 | 0,57 | 0,83 | 0,80 | 0,97 | 1,05 | |

| Dividende je Aktie8 | 0,85 | 0,75 | 0,30 | 0,10 | 0,10 | 0,50 | 0,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Accentro Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KFKB | DE000A0KFKB3 | AG | 4,25 Mio. € | 02.04.2007 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 125,18 | 192,75 | 165,23 | 112,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 35,63 | 46,60 | 11,26 | 4,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 28,46 | 24,18 | 6,82 | 4,20 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 34,77 | 45,16 | 8,54 | 1,70 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 27,78 | 23,43 | 5,17 | 1,52 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 18,06 | 13,13 | -14,24 | -20,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 14,43 | 6,81 | -8,62 | -17,86 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -32,66 | 99,55 | 67,55 | -5,50 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,51 | 0,37 | -0,45 | -3,50 | -0,85 | -0,19 | -0,02 | |

| Dividende je Aktie8 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

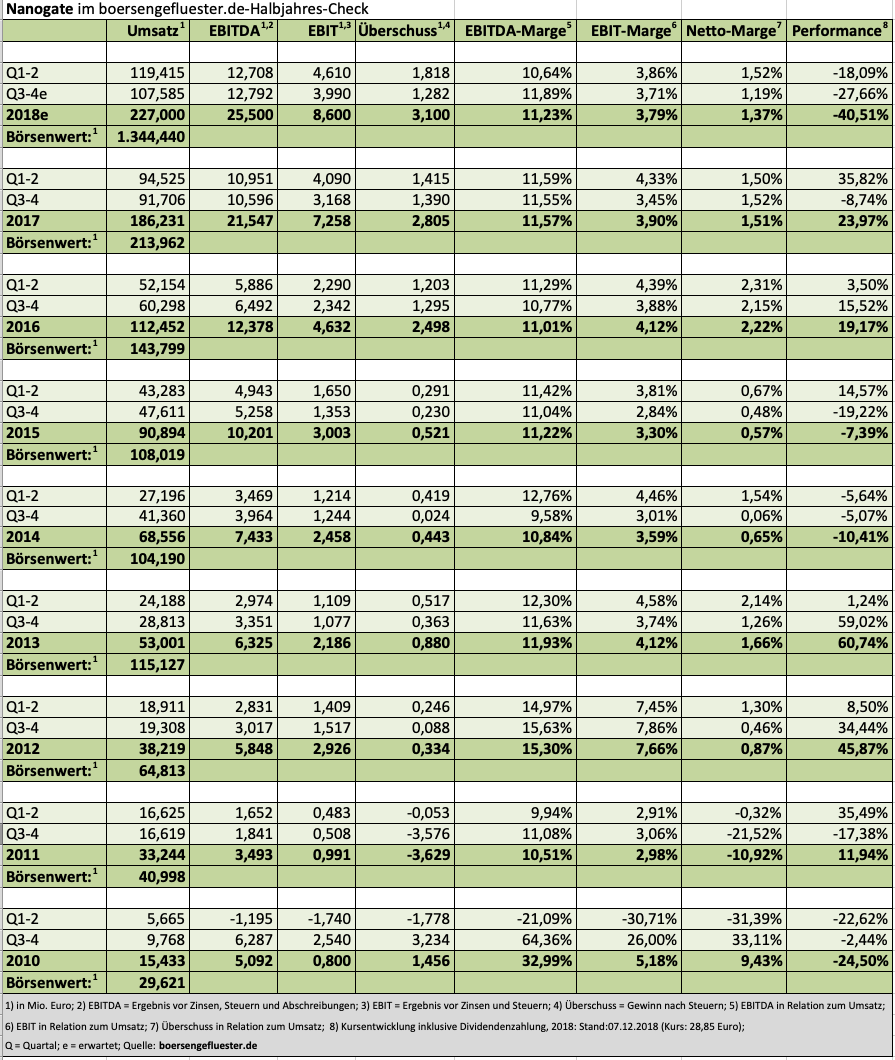

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

GBC-Studie: Coreo[/caption]

Ein Teil des Erlöses aus der Kapitalerhöhung dürfte zudem in die vorzeitige Ablösung eines Teils der mit einem Kupon von immerhin zehn Prozent versehenen Optionsanleihe im Volumen von 20 Mio. Euro fließen, die Ende 2017 von der amerikanischen Serengeti Asset Management gezeichnet wurde. Vermutlich bis 2020 will sich Coreo dann ganz von dieser – damals auf den Commerzbank-Deal zugeschnittenen – Finanzierung gelöst haben. Maßgeblich für den Erfolg der Kapitalerhöhung wird indes, wie sich die Großaktionäre verhalten werden. Knapp 36 Prozent der Aktien sind dem Kulmbacher Unternehmer Bernd Förtsch zuzurechnen. Gut 31 Prozent hält die unter anderem auch bei Cyan, MagForce, SLEEPZ oder DEAG engagierte Apeiron Investment Group, hinter der Christian Angermayer steht. Zumindest Apeiron hat signalisiert, ihre Bezugsrechte auszuüben und gegebenenfalls sogar einen Überbezug anzumelden. Demnach würde Apeiron für einen Mittelzufluss von brutto mindestens 5,2 Mio. Euro stehen. Von Bernd Förtsch besteht keine solche explizite Absichtserklärung. Im Emissionsprospekt (Seite 54) heißt es jedoch, dass die Förtsch-Gesellschaften nach Kenntnis von Coreo von ihrem Bezugsrecht teilweise Gebrauch machen werden. Es wird also extrem spannend, wie groß der Mittelzufluss am Ende sein wird. Dem Streubesitz sind knapp ein Drittel der Aktien zuzurechnen.

Die Analysten von GBC sehen ein hohes Kurspotenzial bis 3,10 Euro und raten zum Kauf der Aktie. Dieser Einschätzung können wir uns grundsätzlich anschließen, allerdings versehen mit einem klaren Risikohinweis. Coreo ist eine im Sektorvergleich sehr kleine Immobiliengesellschaft und würde das sogar bei einem großen Sprung in der Kapitalerhöhung bleiben. Zudem ist der Titel nur im Basic Board (Freiverkehr) gelistet. Viel hängt für die Coreo-Aktie einfach davon ab, wie die Kapitalerhöhung am Ende über die Bühne gegangen ist. Die Zeichnungsfrist läuft noch bis zum 13. Dezember 2018.

Foto: Pixabay

...

GBC-Studie: Coreo[/caption]

Ein Teil des Erlöses aus der Kapitalerhöhung dürfte zudem in die vorzeitige Ablösung eines Teils der mit einem Kupon von immerhin zehn Prozent versehenen Optionsanleihe im Volumen von 20 Mio. Euro fließen, die Ende 2017 von der amerikanischen Serengeti Asset Management gezeichnet wurde. Vermutlich bis 2020 will sich Coreo dann ganz von dieser – damals auf den Commerzbank-Deal zugeschnittenen – Finanzierung gelöst haben. Maßgeblich für den Erfolg der Kapitalerhöhung wird indes, wie sich die Großaktionäre verhalten werden. Knapp 36 Prozent der Aktien sind dem Kulmbacher Unternehmer Bernd Förtsch zuzurechnen. Gut 31 Prozent hält die unter anderem auch bei Cyan, MagForce, SLEEPZ oder DEAG engagierte Apeiron Investment Group, hinter der Christian Angermayer steht. Zumindest Apeiron hat signalisiert, ihre Bezugsrechte auszuüben und gegebenenfalls sogar einen Überbezug anzumelden. Demnach würde Apeiron für einen Mittelzufluss von brutto mindestens 5,2 Mio. Euro stehen. Von Bernd Förtsch besteht keine solche explizite Absichtserklärung. Im Emissionsprospekt (Seite 54) heißt es jedoch, dass die Förtsch-Gesellschaften nach Kenntnis von Coreo von ihrem Bezugsrecht teilweise Gebrauch machen werden. Es wird also extrem spannend, wie groß der Mittelzufluss am Ende sein wird. Dem Streubesitz sind knapp ein Drittel der Aktien zuzurechnen.

Die Analysten von GBC sehen ein hohes Kurspotenzial bis 3,10 Euro und raten zum Kauf der Aktie. Dieser Einschätzung können wir uns grundsätzlich anschließen, allerdings versehen mit einem klaren Risikohinweis. Coreo ist eine im Sektorvergleich sehr kleine Immobiliengesellschaft und würde das sogar bei einem großen Sprung in der Kapitalerhöhung bleiben. Zudem ist der Titel nur im Basic Board (Freiverkehr) gelistet. Viel hängt für die Coreo-Aktie einfach davon ab, wie die Kapitalerhöhung am Ende über die Bühne gegangen ist. Die Zeichnungsfrist läuft noch bis zum 13. Dezember 2018.

Foto: Pixabay

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-Marge %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-Marge %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Jahresüberschuss1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Netto-Marge %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Ergebnis je Aktie8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividende je Aktie8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.