Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

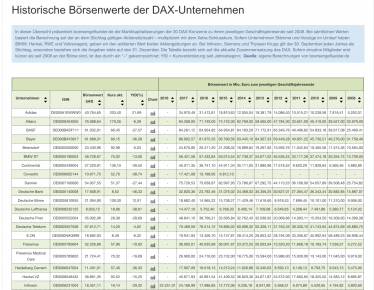

„Frankfurt hängt München am Immobilienmarkt ab“, hieß es kürzlich in einem lesenswerten Artikel von Michael Psotta auf der Webseite der FAZ. Nicht der erste Beitrag, den es in den vergangenen Wochen zu lesen gab, der sich kritisch mit den Wachstumsschmerzen von München auseinandersetzte. Nun ist boersengefluester.de kein Immobilienportal, aber unser Ranking der Top-Börsenstädte in Deutschland zeigt ebenfalls bemerkenswerte Verschiebungen: So liegt München mit einer Marktkapitalisierung der dort ansässigen Unternehmen von 370,5 Mrd. Euro zwar immer noch meilenweit vor den nächstplatzierten Walldorf, Bonn und Essen. Doch der Vorprung ist schon allein deswegen geschrumpft weil die aus dem Zusammenschluss der Münchner Linde Group mit der amerikanischen Praxair hervorgegangene Linde plc offiziell im irischen Dublin registriert ist und eine Doppelzählung wenig sinnvoll ist, selbst wenn die nicht zum Tausch eingereichten Aktien der Münchner Linde Group gegenwärtig noch an der Börse gehandelt werden – doch die Tage sind bereits gezählt.

[sws_yellow_box box_size="640"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

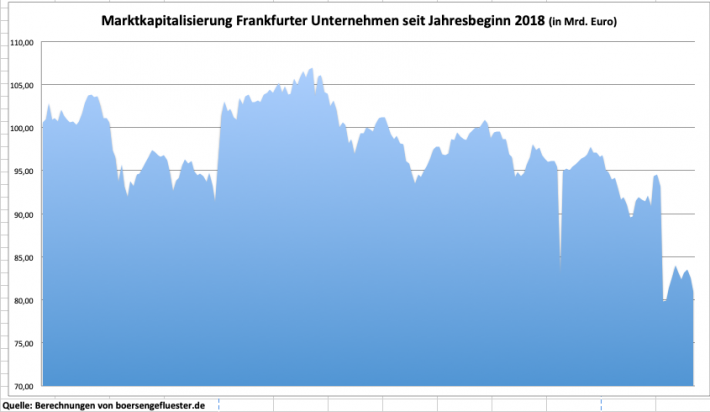

Interessant: Bezogen auf die absolute Zahl von börsennotierten Unternehmen aus unserem zurzeit 543 Firmen umfassenden Coverage-Universum DataSelect reicht – mit 53 gelisteten Gesellschaften – gegenwärtig Berlin am ehesten an München heran, wobei die Isarmetropole auch in punkto Größe mit 77 Unternehmen noch immer die Nase vorn hat. Und auch nach dem Linde-Abgang kommt München noch immer auf sieben DAX-Konzerne, zehn MDAX-Vertreter und sieben SDAX-Mitglieder. So eine Börsen-Promidichte hat keine andere Stadt zu bieten. Und was macht Frankfurt? Nach der Abspaltung der DWS von der Deutschen Bank Ende März 2018 kehrte die Marktkapitalisierung aller aus Frankfurt (und der näheren Umgebung) stammenden Firmen kurzfristig zurück über die Marke von 100 Mio. Euro – vermochte dieses Niveau aber nicht zu halten. Kein Wunder angesichts des DAX-Abschieds der Commerzbank und Tiefstkursen bei der Deutschen Bank. Insgesamt liegt Frankfurt derzeit mit einem Börsenwert von knapp 81 Mrd. Euro auf Rang 5 in unserem exklusiven Ranking der Börsenstädte, welches wir täglich neu aktualisieren. Ein Blick lohnt daher allemal.

[sws_blue_box box_size="640"]Hier kommen Sie direkt zu unserer exklusiven Übersicht Top-Ranking der deutschen Börsenstädte[/sws_blue_box]

[sws_blue_box box_size="640"]Hier kommen Sie direkt zu unserer exklusiven Übersicht Top-Ranking der deutschen Börsenstädte[/sws_blue_box]

...

...

[sws_blue_box box_size="640"]Hier kommen Sie direkt zu unserer exklusiven Übersicht Top-Ranking der deutschen Börsenstädte[/sws_blue_box]

...

© boersengefluester.de | Redaktion

Für den Preis „IPO of the year“, den X-Fab Silicon Foundries Anfang 2018 für seinen Börsengang an der Euronext bekam, können sich die Erfurter längst nichts mehr kaufen. Seit Jahresbeginn ist der Anteilschein des Halbleiterspezialisten um rund 50 Prozent eingeknickt und bewegt sich mit rund 5 Euro dicht am historischen Tiefstand. Dabei bringt die Gesellschaft in diesem Terrain noch immer rund 676 Mio. Euro auf die Waagschale. Es handelt sich also um eine Gesellschaft, die – einmal losgelöst von dem Streubesitzfaktor – beinahe auf TecDAX-Niveau kommt. Auslöser des jüngsten Abwärtsschubs ist eine massive Gewinnwarnung für das laufende Geschäftsjahr: So rechnet CEO Rudi De Winter nur noch mit Erlösen zwischen 582 und 589 Mio. Dollar (entsprechend bis zu 519 Mio. Euro) sowie einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 28 bis 32 Mio. Dollar (umgerechnet bis zu 28 Mio. Euro).

[sws_yellow_box box_size="640"]Jetzt neu: Top & Flop-Auswertungen zu allen wichtigen Kennzahlen mit unserem Fundamental-Scanner[/sws_yellow_box]

Ursprünglich kalkulierte De Winter mit einem Betriebsergebnis zwischen 50 und 70 Mio. Dollar. „Die Anpassung der Prognose für das vierte Quartal resultiert aus den derzeitigen Unsicherheiten des Markts, insbesondere ausgelöst durch die weltweiten Handelsspannungen. Das wiederum hat zu Bestandskorrekturen in der gesamten Wertschöpfungskette geführt. Da X-FAB am Anfang der Wertschöpfungskette steht, sind die Auswirkungen dieser Korrekturen vergleichsweise stark, was sowohl auf die Reduzierung von Beständen als auch auf deren Erhöhung zutrifft“, sagt De Winter. Einen grundsätzliche Wandel im operativen Geschäft vermag der Manager aber noch auszumachen: „Die Grundlagen für unsere Geschäftsentwicklung sind weiterhin intakt.“ Und so wird die Aktie des Anbieters von Siliziumwafern – etwa für den Einsatz in Automobil, Industrie, Medizintechnik oder Konsumgüter – mittlerweile eine Buchwert-Aktie. Schließlich notiert der Anteilschein nur unwesentlich über dem zum 30. September 2018 ausgewiesenen Eigenkapital.

Boersengefluester.de nimmt die hierzulande noch relativ unbekannte X-Fab-Aktie zumindest auf die engere Beobachtungsliste. Die Analysten von Oddo BHF hatten den Titel zuletzt mit einem leicht reduzierten Kursziel von 6 Euro versehen. Wie immer bei Chip-Aktien: Extrem schwer zu sagen, wann der Anteilschein von X-Fab genau seinen Boden finden wird. Die Annäherung an den Buchwert könnte jedoch eine erste wichtige Auffangzone sein. Wichtig für Renditefans: Dividenden zahlen die Erfurter mit Primärlisting in Frankreich nicht.

Ursprünglich kalkulierte De Winter mit einem Betriebsergebnis zwischen 50 und 70 Mio. Dollar. „Die Anpassung der Prognose für das vierte Quartal resultiert aus den derzeitigen Unsicherheiten des Markts, insbesondere ausgelöst durch die weltweiten Handelsspannungen. Das wiederum hat zu Bestandskorrekturen in der gesamten Wertschöpfungskette geführt. Da X-FAB am Anfang der Wertschöpfungskette steht, sind die Auswirkungen dieser Korrekturen vergleichsweise stark, was sowohl auf die Reduzierung von Beständen als auch auf deren Erhöhung zutrifft“, sagt De Winter. Einen grundsätzliche Wandel im operativen Geschäft vermag der Manager aber noch auszumachen: „Die Grundlagen für unsere Geschäftsentwicklung sind weiterhin intakt.“ Und so wird die Aktie des Anbieters von Siliziumwafern – etwa für den Einsatz in Automobil, Industrie, Medizintechnik oder Konsumgüter – mittlerweile eine Buchwert-Aktie. Schließlich notiert der Anteilschein nur unwesentlich über dem zum 30. September 2018 ausgewiesenen Eigenkapital.

Boersengefluester.de nimmt die hierzulande noch relativ unbekannte X-Fab-Aktie zumindest auf die engere Beobachtungsliste. Die Analysten von Oddo BHF hatten den Titel zuletzt mit einem leicht reduzierten Kursziel von 6 Euro versehen. Wie immer bei Chip-Aktien: Extrem schwer zu sagen, wann der Anteilschein von X-Fab genau seinen Boden finden wird. Die Annäherung an den Buchwert könnte jedoch eine erste wichtige Auffangzone sein. Wichtig für Renditefans: Dividenden zahlen die Erfurter mit Primärlisting in Frankreich nicht.

X-FAB Silicon Foundries

Kurs: 7,26

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| X-FAB Silicon Foundries | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2DNYG | BE0974310428 | SE | 993,94 Mio € | 06.04.2017 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 389,98 | 580,76 | 692,57 | 821,51 | 783,69 | 729,71 | 0,00 | |

| EBITDA1,2 | 49,36 | 135,34 | 126,32 | 222,52 | 181,36 | 167,30 | 0,00 | |

| EBITDA-margin %3 | 12,66 | 23,30 | 18,24 | 27,09 | 23,14 | 22,93 | 0,00 | |

| EBIT1,4 | -11,94 | 68,16 | 53,70 | 142,85 | 82,12 | 64,96 | 0,00 | |

| EBIT-margin %5 | -3,06 | 11,74 | 7,75 | 17,39 | 10,48 | 8,90 | 0,00 | |

| Net profit1 | 11,05 | 64,33 | 49,16 | 146,67 | 59,06 | 25,61 | 0,00 | |

| Net-margin %6 | 2,83 | 11,08 | 7,10 | 17,85 | 7,54 | 3,51 | 0,00 | |

| Cashflow1,7 | 60,71 | 96,69 | 93,65 | 371,41 | 188,20 | 122,51 | 0,00 | |

| Earnings per share8 | 0,08 | 0,56 | 0,37 | 1,13 | 0,45 | 0,20 | 0,41 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Wenn sich vom 26. bis 28. November 2018 in Frankfurt die Vorstände, Investoren und Analysten zum Deutschen Eigenkapitalforum (#EKF) treffen, bewegt das normalerweise auch die Aktienkurse der Gesellschaften, die sich auf dieser wohl wichtigsten heimischen Konferenz des Jahres präsentieren. Angemeldet sind in diesem Jahr etwa 250 Unternehmen. Zudem werden bis zu 1.000 institutionelle Investoren und andere Finanzintermediäre vor Ort sein – selbstverständlich auch boersengefluester.de. Immerhin gehören Veranstaltungen wie diese zu den ergiebigsten Quellen für neue Investmentideen und vor allen Dingen auch Kontakte. Zu den wichtigsten Unterstützern des Eigenkapitalforums zählt seit etlichen Jahren EDISON. Regelmäßigen Lesern von boersengefluester.de ist das britische Researchhaus mit Niederlassung in Frankfurt gut vertraut, schon allein deshalb, weil wir die neuesten EDISON-Studien zum kostenlosen Download auf boersengefluester.de anbieten und wir darüber hinaus eine gemeinsame Investor Relations-Übersichtsseite zum Börsensegment Scale erstellt haben.

[sws_blue_box box_size="640"]Jetzt neu: Top & Flop-Auswertungen zu allen wichtigen Kennzahlen mit unserem Fundamental-Scanner[/sws_blue_box]

Als besonderen Service bieten wir hier auch das 132 Seiten umfassende EDISON -Konferenzbuch zum EKF 2018 zum Download an (einfach HIER klicken). „Unsere Analysten haben Profile von knapp 50 Emittenten erstellt, die sich auf der Konferenz präsentieren“, sagt Klaus Schinkel, Direktor von EDISON in Frankfurt. Von den restlichen Firmen gibt es zumindest knappe Zusammenfassungen. Für Orientierung ist also gesorgt. Zudem enthält das englischsprachige EDISON-Konferenzbuch das offizielle Programm des Eigenkapitalforums. Damit können auch Anleger, die nicht in Frankfurt dabei sein werden, sehen, wann die einzelnen Unternehmen ihre Vorträge halten. Wie immer gibt es am Rande des Eigenkapitalforums noch diverse Extraveranstaltungen – etwa das von GBC organisierte Investoren Dinner –, auf denen die Kontakte intensiviert werden. Schließlich ist Börse, trotz zunehmend elektronisch gesteuerter Investitionsentscheidungen, noch immer zu einem ganz wesentlichen Teil ein Peoples Business – insbesondere im Bereich der Small- und MidCaps.

...

Als besonderen Service bieten wir hier auch das 132 Seiten umfassende EDISON -Konferenzbuch zum EKF 2018 zum Download an (einfach HIER klicken). „Unsere Analysten haben Profile von knapp 50 Emittenten erstellt, die sich auf der Konferenz präsentieren“, sagt Klaus Schinkel, Direktor von EDISON in Frankfurt. Von den restlichen Firmen gibt es zumindest knappe Zusammenfassungen. Für Orientierung ist also gesorgt. Zudem enthält das englischsprachige EDISON-Konferenzbuch das offizielle Programm des Eigenkapitalforums. Damit können auch Anleger, die nicht in Frankfurt dabei sein werden, sehen, wann die einzelnen Unternehmen ihre Vorträge halten. Wie immer gibt es am Rande des Eigenkapitalforums noch diverse Extraveranstaltungen – etwa das von GBC organisierte Investoren Dinner –, auf denen die Kontakte intensiviert werden. Schließlich ist Börse, trotz zunehmend elektronisch gesteuerter Investitionsentscheidungen, noch immer zu einem ganz wesentlichen Teil ein Peoples Business – insbesondere im Bereich der Small- und MidCaps.

...

Als besonderen Service bieten wir hier auch das 132 Seiten umfassende EDISON -Konferenzbuch zum EKF 2018 zum Download an (einfach HIER klicken). „Unsere Analysten haben Profile von knapp 50 Emittenten erstellt, die sich auf der Konferenz präsentieren“, sagt Klaus Schinkel, Direktor von EDISON in Frankfurt. Von den restlichen Firmen gibt es zumindest knappe Zusammenfassungen. Für Orientierung ist also gesorgt. Zudem enthält das englischsprachige EDISON-Konferenzbuch das offizielle Programm des Eigenkapitalforums. Damit können auch Anleger, die nicht in Frankfurt dabei sein werden, sehen, wann die einzelnen Unternehmen ihre Vorträge halten. Wie immer gibt es am Rande des Eigenkapitalforums noch diverse Extraveranstaltungen – etwa das von GBC organisierte Investoren Dinner –, auf denen die Kontakte intensiviert werden. Schließlich ist Börse, trotz zunehmend elektronisch gesteuerter Investitionsentscheidungen, noch immer zu einem ganz wesentlichen Teil ein Peoples Business – insbesondere im Bereich der Small- und MidCaps.

...

© boersengefluester.de | Redaktion

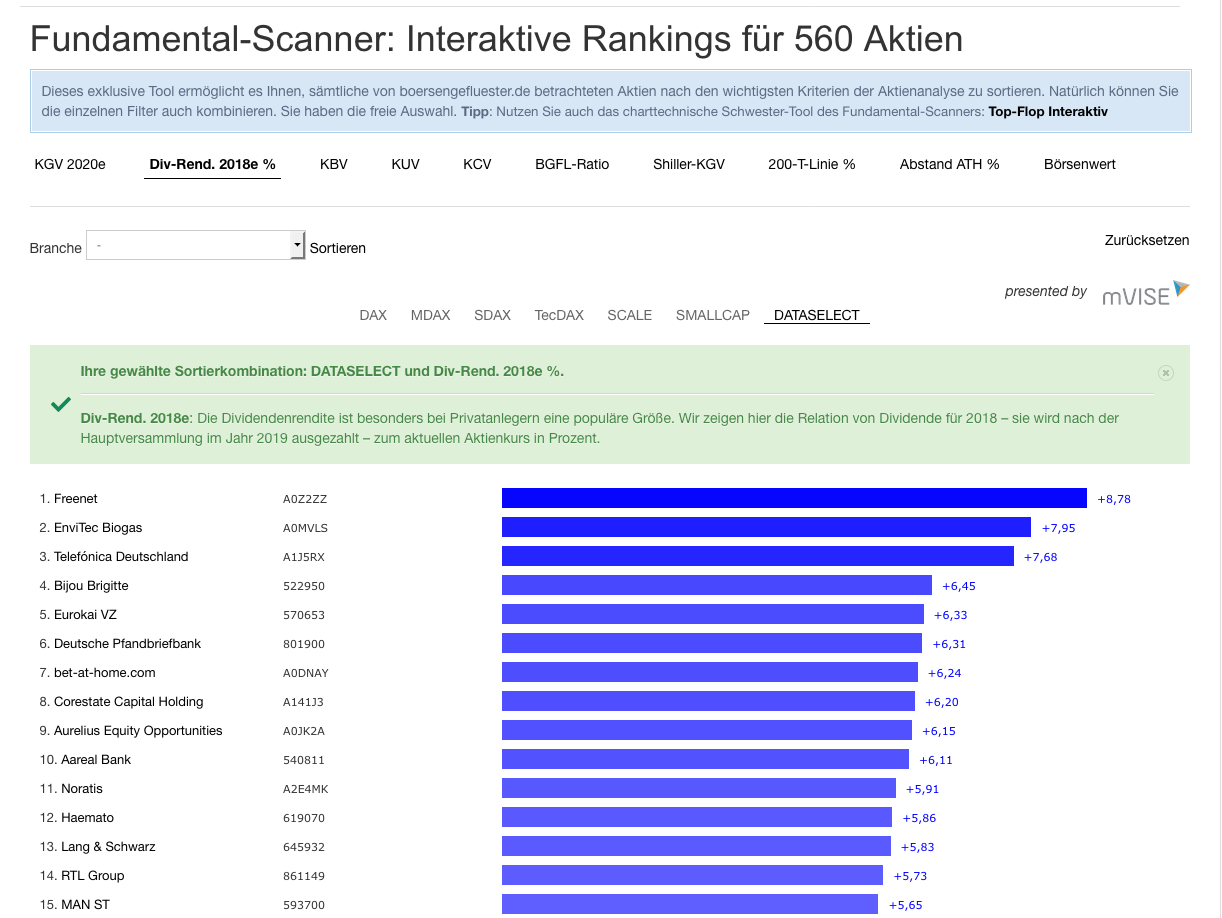

Ganz egal, ob Sie auf der Suche nach Dividenden-Hits, KGV-Wundern, oder Buchwert-Schnäppchen sind: Mit unserem neuen Fundamental-Scanner haben Sie mit nur einem Klick die entsprechende Auswertung parat. Dabei ist die Benutzung extrem einfach gehalten und an unser bekanntes Performance-Tool Top-Flop Interaktiv angelehnt. Das heißt: Sie können die insgesamt zehn Filterkriterien (KGV, Dividendenrendite, KBV, KUV, KCV, BGFL-Ratio, Shiller-KGV, Abstand zur 200-Tage-Linie und Abstand zum All-Time-High, Börsenwert) über sämtliche von uns regelmäßig analysierten Aktien – wir nennen dieses aus zurzeit 558 Aktien bestehende Universum DataSelect – legen oder auch nur für einzelne Indizes betrachten. Wer etwa wissen will, welche DAX-Aktien zurzeit die höchste Dividendenrendite oder welche TecDAX-Titel das niedrigste KGV haben, kann das ganz schnell ablesen. Und da unique Datenauswertungen für boersengefluester.de so wichtig sind, haben wir zusätzlich noch Branchenfilter eingebaut. So lässt sich etwa das KGV der im MDAX notierten Autozulieferer anzeigen. Der Fantasie sind kaum Grenzen gesetzt und wir sind sicher, dass dieses neue Tool super gut ankommt.

[sws_blue_box box_size="640"]Umfassende Erklärungen zu den wichtigsten Kennzahlen auf boersengefluester.de finden Sie HIER.[/sws_blue_box]

Damit wir von Anfang mit den aktuellsten Kennzahlen rechnen, haben wir vor kurzem bereits unsere Datenbank auf die Gewinnschätzungen für 2020 (siehe dazu auch unseren Artikel HIER) und die Dividendenrendite auf die nach der Hauptversammlung 2019 anstehenden Ausschüttungen – formal also die Dividende für 2018 – umgestellt. Zudem erfassen wir zurzeit jeden Zwischenbericht für das dritte Quartal und aktualisieren dabei nicht nur die Gewinn- und Dividendenschätzungen, sondern passen auch stets die Angaben zum Eigenkapital an, damit das Kurs-Buchwert-Verhältnis ebenfalls up to date ist. An dieser Stelle gern noch einmal der Hinweis: Abgesehen von den Aktienkursen, werden SÄMTLICHE Daten von uns selbst erfasst und gepflegt. Boersengefluester.de verwendet also keinerlei Sekundärquellen in der Datenbank.

[sws_blue_box box_size="640"]Sämtliche Tools von boersengefluester.de auf einer Übersichtsseite bekommen Sie HIER.[/sws_blue_box]

Bei der Auswahl der Kennzahlen für unseren Fundamental-Scanner haben wir uns zum Start bewusst auf die wichtigsten Größen beschränkt, auch wenn unsere Statistikabteilung mittlerweile deutlich mehr hergibt. Bei der Programmierung hatte aber die Maxime „Keep it simple“ oberste Priorität. Und um einer Anmerkung gleich den Wind aus den Segeln zu nehmen: Ist schon klar, dass der Abstand zur 200-Tage-Linie oder auch die prozentuale Differenz zum All-Time-High charttechnische Kriterien sind und damit streng genommen nicht in einen „Fundamental-Scanner“ gehören. Doch als Abrundung passen sie unserer Meinung nach super in das Tool. Gleiches gilt für die eher neutrale Kennzahl Börsenwert, denn damit kann man blitzschnell sehen, welche Unternehmen denn nun eigentlich die höchste Marktkapitalisierung haben oder sich eher im MicroCap-Terrain bewegen. Auch der Börsenwert berechnet sich übrigens nicht selbst. Die für die Ermittlung notwendige Aktienzahl wird anhand der Gesamtstimmrechtsmitteilungen ebenfalls von boersengefluester.de akribisch gepflegt.

Einfach zu nutzen heißt häufig auch, schwer zu programmieren. Und so hat uns die Entwicklung des Fundamental-Scanners in den vergangenen Wochen schwer auf Trab gehalten. Ein wenig Feinjustierung wird es noch geben, aber unserer Meinung nach ist das Ergebnis jetzt so gut, dass wir live gehen wollen. Das viele Herzblut sowie die zahllosen Updates, die wir in das Projekt gesteckt haben, haben sich unserer Meinung nach gelohnt. Engagement ist die eine Sache, aber damit so ein – für Sie als User komplett kostenloses Tool – in der Entwicklung auch finanziell zu stemmen ist, braucht es Unterstützung durch Dritte. Und so freuen wir uns riesig, dass die beiden im Börsensegment Scale gelisteten Unternehmen Deutsche Grundstücksauktionen und mVISE als Sponsoring-Partner auftreten und Ihnen unseren neuen Fundamental-Scanner präsentieren.

[sws_green_box box_size="640"]Am besten, Sie testen das Tool nun selbst. Eine Anleitung braucht es nicht. Letztlich erklärt sich der Fundamental-Scanner von selbst. Noch ein technischer Hinweis: Die Aktualisierung der Daten erfolgt im Tagesrhythmus – jeweils morgens gegen kurz vor 8.00 Uhr.

HIER geht es direkt zu unserem exklusiven Fundamental-Scanner.[/sws_green_box]

Foto: Pixabay

...

Foto: Pixabay

...

Foto: Pixabay

...

© boersengefluester.de | Redaktion

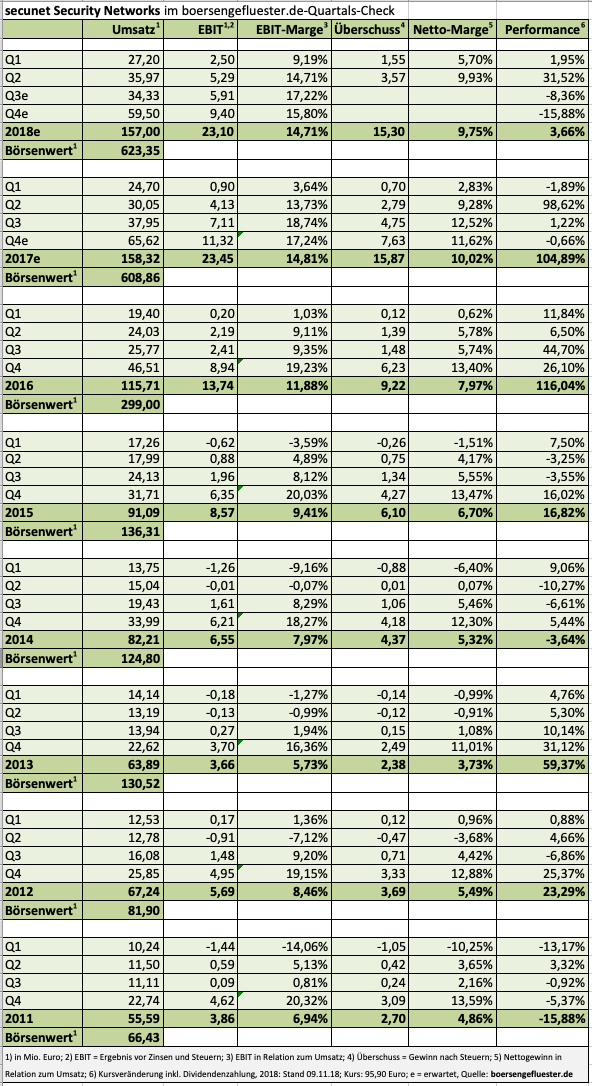

Eine Performance von knapp vier Prozent seit Jahresbeginn spricht zunächst einmal nicht unbedingt für ein besonders aufregendes Börsenjahr bei secunet Security Networks – zumindest vor dem Hintergrund der rasanten Kurssteigerungen der beiden Vorjahre. Andererseits kommt überhaupt nur ein gutes Viertel der von boersengefluester.de regelmäßig betrachteten knapp 560 Aktien im laufenden Jahr auf eine positive Wertentwicklung. So gesehen ist die börsenmäßige Entwicklung des Anbieters von professioneller IT-Sicherheitstechnik gar nicht mal so verkehrt, zumal die reine Performanceangabe auch über die enorme Schwankungsbreite des secunet-Kurses im laufenden Jahr hinwegsieht. Schließlich liegen die Extrempunkte mit 85 Euro (Ende März) und 128 Euro (Anfang Juli) – zumindest für secunet-Verhältnisse – ziemlich weit auseinander. Operativ läuft es bei den Essenern weiterhin super gut, auch wenn die ungewöhnlich hohe Vergleichsbasis von 2017 auf Jahressicht kaum Steigerungsraten zulässt.

Und so ist es schon ein enormer Erfolg, dass der Vorstandsvorsitzende Rainer Baumgart seinen Ausblick für 2018 einen Tick zuversichtlicher als bislang formuliert und mit Erlösen und einem Ergebnis vor Zinsen und Steuern (EBIT) „in etwa auf dem Niveau des Rekord-Vorjahrs“ rechnet. Zum Vergleich: Bislang ging Baumgart für Umsatz und EBIT von einem Niveau „leicht unter dem Vorjahr“ aus. Dementsprechend liegt die Messlatte jetzt bei rund 158 Mio. Euro Umsatz und circa 23,5 Mio. Euro EBIT.

Auch wenn bei den Essenern sich in dem extrem wichtigen vierten Quartal immer noch Verschiebungen ergeben können, mit der jetzigen Vorschau sollte secunet einen soliden Puffer besitzen und gleichzeitig ein positives Signal an die Börse senden. Jedenfalls steht nach neun Monaten 2018 bereits ein um gut 34 Prozent verbessertes Betriebsergebnis von 13,7 Mio. Euro in den Büchern. Verglichen mit 2017 hat sich die Ergebnisausbeute in den einzelnen Quartalen dabei deutlich verstetigt. Und so ist es auch verschmerzbar, dass das EBIT des dritten Quartals 2018 mit rund 5,9 Mio. Euro um knapp 17 Prozent unter dem des entsprechenden Vorjahresquartals liegt. Positiv wertet boersengefluester.de noch eine ganz andere Sache: Am 11. Dezember wird secunet auf der von GBC organisierten MKK Münchner Kapitalmarkt Konferenz präsentieren. Das ist insofern bemerkenswert, weil secunet sonst eher nicht auf derartigen Veranstaltungen anzutreffen ist.

Per saldo bleiben wir dabei: Die Aktie ist trotz der ambitionierten Bewertung eine ganz solide Halten-Position. Für Neueinsteiger gilt: Kurse unterhalb von 100 Euro können für den Einstig genutzt werden. Immerhin gibt es nicht viele heimische IT-Unternehmen mit einer derart starken Marktposition, wie sie secunet im behördlichen Bereich besitzt. Die Analysten von Warburg Research kalkulierten zuletzt mit einem Kursziel von 140 Euro. Zwar ist das Börsenumfeld seit der Erstellung der Studie Anfang August ruppiger geworden, aber operativ gibt es keinen Grund, von dieser Einschätzung abzuweichen.

Foto: secunet Security Networks AG

[sws_blue_box box_size="640"]

Foto: secunet Security Networks AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

secunet Security Networks

Kurs: 161,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto: secunet Security Networks AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

© boersengefluester.de | Redaktion

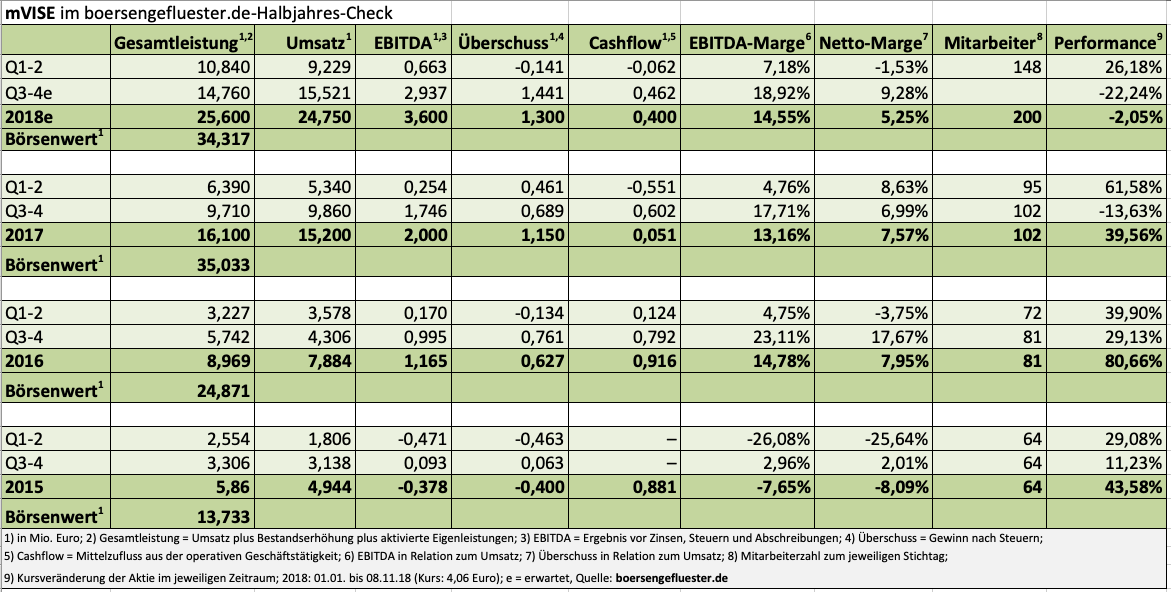

Wenn eine Aktie innerhalb von wenigen Monaten um knapp ein Drittel an Wert einbüßt, ist normalerweise Vorsicht angesagt. Doch auf der Lang & Schwarz Small-/Midcap-Konferenz am 7. November 2018 in Düsseldorf gibt mVISE-Vorstand Manfred Götz Entwarnung: „Es gibt keine schlechten Nachrichten.“ Seiner Meinung nach haben einige Investoren vorwiegend deshalb den Ausstieg gesucht, weil sie – angesichts der zuletzt nervösen Börsenphase – in eher liquidere Anlageformen umgeschichtet haben. Zudem war der mVISE-Kurs zwischen Mai und Juni 2018 kräftig nach oben geschossen und lieferte so quasi eine Steilvorlage für Gewinnmitnahmen. Tatsächlich ist die Aktionärsstruktur des Anbieters von IT-Dienstleistungen und Integrationssoftware vergleichsweise überschaubar: Ewas mehr als 20 Prozent hält die Beteiligungsgesellschaft SPSW um Robert Suckel, Achim Plate, Henning Soltau und Markus Wedel. Börsianern sind Plate und Soltau – beide gehören dem Aufsichtsrat von mVISE an – vermutlich noch als CEO und CFO des Call-Center-Dienstleisters D+S europe in Erinnerung. Suckel ist Mitgründer der von M.M. Warburg übernommenen SES Research, Wedel arbeitete lange Zeit als Investmentbanker. Mindestens genauso interessant sind aber auch die jüngsten Aktivitäten der SPSW bei der Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft AG (DEWB) aus Jena und der Lloyd Fonds AG. Gut 13 Prozent an mVISE hält die in Frankfurt ansässige VCDE Venture Partners – ebenfalls eine bekannte Adresse. Der Streubesitz liegt offiziell bei knapp zwei Dritteln. De facto handelt es sich aber auch hier um keine anonyme Gruppe. „60 bis 70 Prozent unserer Aktionäre kennen wir namentlich“, sagt Götz.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Die Story, die er auf den Börsenveranstaltungen transportiert, hat sich freilich deutlich verändert: War mVISE früher in erster Linie eine Turnaroundstory, geht es nun darum, das Unternehmen als veritablen Anbieter im Zukunftsmarkt der Digitalen Transformation zu positionieren. In Zahlen umgelegt, soll der Umsatz von derzeit vermutlich um die 25 Mio. Euro bis 2020 auf 35 Mio. Euro klettern. Die EBIT-Marge – also das Ergebnis vor Zinsen und Steuern in Relation zu den Erlösen – will mVISE dann auf eine Größenordnung von rund 15 Prozent hieven – nach einer für 2018 avisierten Spanne von 7 bis 9 Prozent. Um dieses Ziel zu erreichen, muss die im Börsensegment Scale gelistete Gesellschaft freilich ihre bislang noch relativ geringen Produktumsätze markant ausweiten. Dreh- und Angelpunkt ist dabei die Integrationsplattform elastic.io, die einen funktionierenden Datenaustausch zwischen verschiedenen Softwareanwendungen, Datenbanken oder auch IT-Systemen ermöglicht. Derartige Plattformen sind ein gewaltiger Markt, der auch noch schwer in Bewegung ist: Ein Ausrufezeichen hat im Frühjahr 2018 etwa Salesforce mit der milliardenschweren Übernahme von Mulesoft gesetzt. Aber auch die Darmstädter Software AG hat sich Ende September mit dem Kauf des amerikanischen iPaaS-Anbieters (integration Platform as a Service) Built.io massiv in dem Bereich verstärkt.

Ein einfacher Pluspunkt für die mVISE-Tochter elastic.io ist zunächst einmal, dass sie – Firmensitz ist Bonn – ein deutsches Unternehmen ist, was bei den mitunter sensiblen Datentransaktionen nicht ganz unerheblich ist. Zudem handelt es sich bei elastic.io um eine Mischung aus Open Source und Eigenentwicklung, was die Anwendungsbreite deutlich vergrößert. Vermutlich der wesentliche Vorteil ist aber, dass mVISE bei elastic.io auf eine doppelte Vertriebsstrategie setzt: So wird das Produkt zum einen in der Originalverpackung verkauft. Daneben setzen große Anbieter wie die Deutsche Telekom in ihrem Partnerprogramm Mittelstand als White-Label-Lösung auf elastic.io. Ähnlich funktioniert auch die vor gut einem Jahr in die Wege geleitete Zusammenarbeit mit der israelischen Magic Software.

Damit nicht genug: Zuletzt hat mVISE angekündigt, die elastic.io-App in die Software-Handelsplattform des US-Unternehmens AppDirect zu integrieren. Last but not least gibt es eine frische Kooperation mit dem amerikanischen Cloudspezialisten Riversand. „Insgesamt schaffen wir dadurch einen ganz anderen Multiplikationseffekt“, sagt Götz. Das hört sich alles sehr vielversprechend an. Aber der technikaffine Manager weiß auch, dass er liefern muss, um die Erwartungen der Börsianer zu erfüllen. Und auch die selbst angelegte Messlatte, sich bis zum Jahr 2020 unter die Top-20 der mittelständischen IT-Anbieter im Bereich der Digitalen Transformation zu schieben, ist nicht gerade unsportlich.

Andererseits haben es die Düsseldorfer selbst in der Hand, auch in möglicherweise unruhigen Börsenphasen positive Kursakzente zu setzen. Die nicht moderate Handelsliquidität ist nämlich nur die eine Seite der Medaille. Sollte mVISE mit seinen Produkten Erfolg haben, wird man das nämlich so sehr auf der Tachonadel spüren, dass das von SMC Research gesetzte Kursziel von 7 Euro eine durchaus realistische Größe ist. Klar sollte aber sein: Eine Aktie wie mVISE eignet sich nur für risikobewusste Anleger. Schließlich ist der Titel mit einem Börsenwert von rund 34 Mio. Euro selbst für Scale-Verhältnisse relativ klein.

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der mVISE AG. Zwischen der mVISEAG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der mVISE-Aktie.[/sws_grey_box]...

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der mVISE AG. Zwischen der mVISEAG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der mVISE-Aktie.[/sws_grey_box]...

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der mVISE AG. Zwischen der mVISEAG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der mVISE-Aktie.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Interessanter könnte die Ausgangslage kaum sein: Während die Analysten noch uneins waren, ob die Zahlen des Stahlhändlers Klöckner & Co zum dritten Quartal 2018 nun im Rahmen der Erwartungen gelegen haben oder vielleicht doch eher negativ zu interpretieren seien, hat Großaktionär Friedhelm Loh über die ihm zurechenbare SWOCTEM GmbH kurzerhand fleißig Stücke zugekauft. Exakte Berechnungen sind schwierig, da der Unternehmer nach dem im Februar 2016 gemeldeten Stimmrechtsanteil von 25,246 Prozent erst Mitte Mai 2016 in den Aufsichtsrat von Klöckner & Co eingezogen war – er in dieser Zeit also auch nicht meldepflichtig hätte weitere Stücke kaufen können. Unterstellt man jedoch, dass Loh in diesem Zeitraum keinen Handel mit Klöckner-Aktien betrieben hat, so dürften seine aktiven Kaufphasen im September und Oktober 2018 seinen Aktienbestand auf 28,43 Prozent gehievt haben.

Bei Börsenkennern macht es nun wohl sofort Klick, denn beim Überschreiten der 30-Prozent-Schwelle wäre ein Pflichtangebot in Höhe des gewichteten Durchschnittskurses der vergangenen drei Monate fällig. Überschlägig berechnet wären das gegenwärtig rund 9 Euro – bei einem aktuellen Aktienkurs von 7,70 Euro. Aus Sicht von Investor Loh wäre es somit nicht unbedingt klug, jetzt die Marke von 30 Prozent zu knacken, weil bei der Berechnung der Offerte noch viele September-Kurse oberhalb von 9 Euro einfließen würden. Im Normalfall dürfte sich – der unter anderem auch durch sein Engagement bei KUKA bekannt gewordene – Loh also so positionieren, dass er im Falle einer Meldeschwellenüberschreitung eher keinen Aufschlag anbieten muss und ihm so möglicherweise eine kaum kalkulierbare Schwämme von Aktien angedient würde.

Andererseits scheint er von den Qualitäten des SDAX-Unternehmens – insbesondere auf dem arg gedrückten aktuellen Kursniveau – mehr denn je überzeugt zu sein. Rein aus dem Blickwinkel des Kurs-Buchwert-Verhältnisses (KBV) ist das durchaus nachvollziehbar, denn gegenwärtig wird die Klöckner-Aktie mit einem Abschlag von rund 40 Prozent auf das Eigenkapital gehandelt. Zum Vergleich: Nach Berechnungen von boersengefluester.de liegt der entsprechende Discount im Mittel von zehn Jahren eher im Bereich um 25 Prozent. Aus Sicht eines Privatanlegers heißt dieses Szenario wiederum, dass – sofern Loh tatsächlich weiter aufstockt – der Aktienkurs nach unten vergleichsweise gut abgesichert sein sollte. Richtung Norden besteht normalerweise ein erkleckliches Bewertungspotenzial, denn im Grunde können sich die aktuellen Zahlen durchaus sehen lassen. Zudem sieht sich die Gesellschaft ganz und gar nicht in der Opferrolle einer möglichen Eskalation um Importzölle auf Stahl.

Abzüge in der B-Note gibt es freilich für die im Jahresvergleich um 134 auf 569 Mio. Euro gestiegene Netto-Verschuldung der Duisburger. Trotzdem: Sollte Klöckner & Co für das laufende Geschäftsjahr eine stabile Dividende von 0,30 Euro pro Anteilschein zahlen – wovon wir derzeit ausgehen – würde das dem Titel zu einer Rendite von immerhin fast 3,9 Prozent verhelfen. Auch das ist nicht unbedingt verkehrt. Für mutige Investoren könnte sich hier also eine veritable Chance-Risiko-Kombination ergeben.

Foto: Pixabay

...

Klöckner & Co

Kurs: 12,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5.130,11 | 7.440,86 | 9.378,69 | 6.956,61 | 6.632,19 | 6.380,15 | 6.400,00 | |

| EBITDA1,2 | 52,14 | 878,70 | 480,96 | 190,44 | 105,89 | 150,63 | 172,00 | |

| EBITDA-margin %3 | 1,02 | 11,81 | 5,13 | 2,74 | 1,60 | 2,36 | 2,69 | |

| EBIT1,4 | -93,64 | 754,50 | 348,08 | 65,76 | -19,94 | 30,87 | 55,00 | |

| EBIT-margin %5 | -1,83 | 10,14 | 3,71 | 0,95 | -0,30 | 0,48 | 0,86 | |

| Net profit1 | -114,36 | 629,34 | 259,34 | -189,80 | -175,56 | -53,39 | 8,00 | |

| Net-margin %6 | -2,23 | 8,46 | 2,77 | -2,73 | -2,65 | -0,84 | 0,13 | |

| Cashflow1,7 | 160,98 | -305,77 | 405,17 | 321,57 | 114,71 | 109,52 | 130,00 | |

| Earnings per share8 | -1,16 | 5,58 | 2,32 | -1,91 | -1,47 | -0,54 | 0,08 | |

| Dividend per share8 | 0,00 | 1,00 | 0,40 | 0,20 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Klöckner & Co | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| KC0100 | DE000KC01000 | SE | 1.226,93 Mio € | 28.06.2006 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wenn es eine Art Musterdepot von boersengefluester.de mit der Kategorie „Hidden Champions“ geben würde, die Aktie von Nexus wäre wohl ein enger Kandidat für eine Aufnahme. Umsatz und Ergebnis des Anbieters von Software für Krankenhäuser und andere medizinische Einrichtungen wächst seit Jahren wie an der Schnur gezogen – organisch also auch via Zukäufe. Jüngste Akquisition ist die auf Laborinformationssysteme spezialisierte Roche Diagnostics IT Solutions aus Berlin. Konkreten Zahlen zu der ehemaligen Roche-Tochter will Nexus vermutlich Ende November publizieren. Bis dahin liefert der jetzt veröffentlichte Neun-Monats-Bericht die wesentlichen Eckdaten: Demnach kam die Gesellschaft auf ein Umsatzplus von 11,2 Prozent auf 95,94 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) kam um 16,3 Prozent auf 18,3 Mio. Euro voran. Zum Vergleich: Vor zehn Jahren kam Nexus gerade einmal auf ein EBITDA von 4,12 Mio. Euro. Ziel der Gesellschaft ist es, sich als europäischer Marktführer im E-Health-Sektor zu positionieren. Wesentliche Wettbewerber sind dabei Agfa HealthCare und auch die amerikanische Cerner Corp. Trotz der namhaften Konkurrenz braucht sich Nexus aber nicht zu verstecken. Im Gegenteil: Auch die vielen Zukäufen baut das Unternehmen aus Donaueschingen sein Produktangebot immer weiter aus. Zählen kann Nexus dabei auf eine robuste Bilanz mit einer Netto-Liquidität von mehr als 25 Mio. Euro.

...

Nexus

Kurs: 71,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 162,94 | 188,18 | 209,13 | 241,46 | 261,46 | 0,00 | 0,00 | |

| EBITDA1,2 | 36,64 | 40,77 | 44,29 | 50,39 | 57,65 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 22,49 | 21,67 | 21,18 | 20,87 | 22,05 | 0,00 | 0,00 | |

| EBIT1,4 | 19,92 | 24,11 | 27,79 | 31,87 | 38,68 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,23 | 12,81 | 13,29 | 13,20 | 14,79 | 0,00 | 0,00 | |

| Net profit1 | 15,09 | 17,46 | 19,77 | 23,79 | 31,16 | 0,00 | 0,00 | |

| Net-margin %6 | 9,26 | 9,28 | 9,45 | 9,85 | 11,92 | 0,00 | 0,00 | |

| Cashflow1,7 | 30,95 | 31,37 | 33,88 | 30,41 | 51,54 | 0,00 | 0,00 | |

| Earnings per share8 | 0,96 | 1,09 | 1,21 | 1,39 | 1,79 | 2,04 | 2,15 | |

| Dividend per share8 | 0,19 | 0,20 | 0,21 | 0,22 | 0,23 | 0,23 | 0,25 | |

Quelle: boersengefluester.de and company details

Kursmäßig hängt die Nexus-Aktie im laufenden Jahr allerdings durch, was jedoch eher eine Folge der stattlichen Bewertung als auf irgendwie enttäuschende Geschäftszahlen zurückzuführen ist. Immerhin bringt es die Gesellschaft auf einen Börsenwert von 403 Mio. Euro – bei einem für das laufende Jahr von boersengefluester.de erwarteten Nettogewinn von etwas mehr als 11 Mio. Euro. Und selbst auf Basis unserer Ergebnisschätzungen für 2020 beträgt das Kurs-Gewinn-Verhältnis (KGV) noch immer knapp 24. Die Dividende erhöht Nexus zwar mit schöner Regelmäßigkeit, allerdings liegt die Rendite meist unter einem Prozent. In den einschlägigen Hit-Listen für KGV oder Dividendenrendite rangiert der Titel somit nie weit vorn. Stärkstes Argument für die Nexus-Aktie bleibt daher das kontinuierliche Wachstum und die damit verbundene Ausweitung der Marktanteile. Zudem setzen Investoren bei dem im Prime Standard gelisteten Unternehmen auf zwei Megatrends: Gesundheit und Digitalisierung. Für Langfristanleger bleibt das Papier unserer Meinung nach daher eine prima Depotbeimischung.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nexus | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522090 | DE0005220909 | AG | 1.236,87 Mio € | 24.07.2000 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

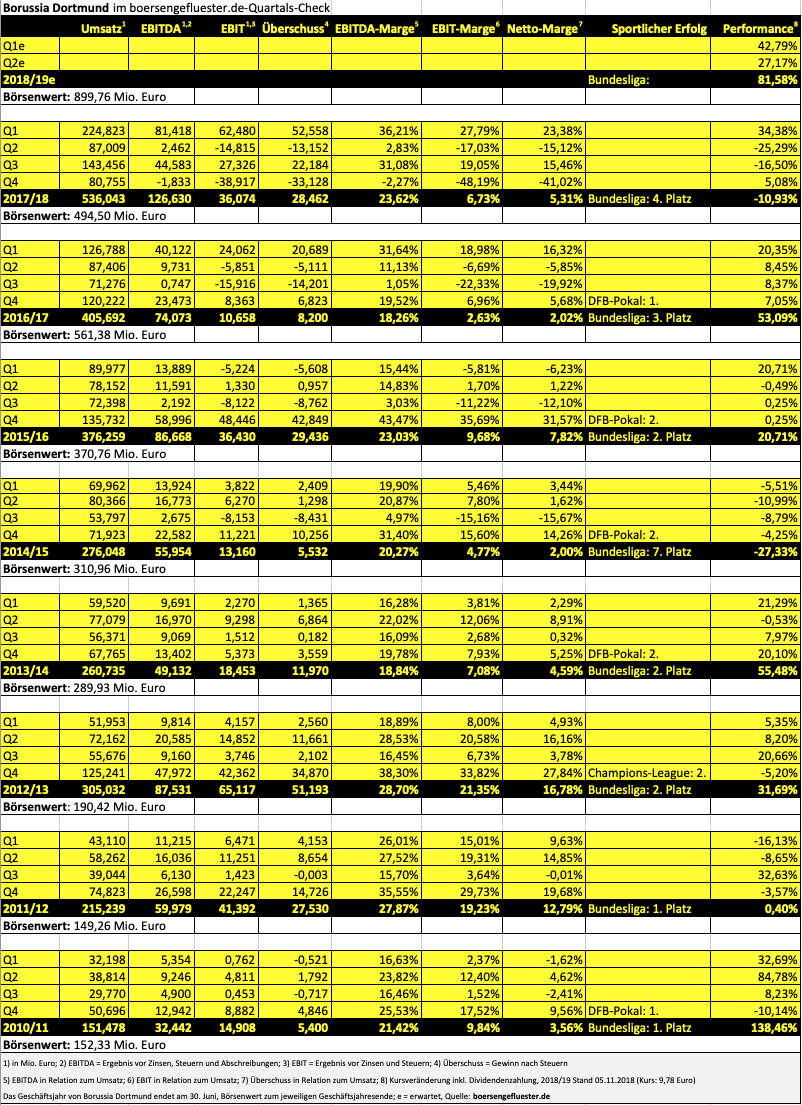

Weil es so schön läuft mit der Aktie von Borussia Dortmund, versorgt Sie boersengefluester.de mit dem passenden Zahlenmaterial: Mit zeitweise 10,01 Euro bewegt sich die Notiz des BvB formal erstmals wieder seit dem Börsengang Ende Oktober 2000 im zweistelligen Terrain. Das bereits am zweiten Handelstag erreichte All-Time-High bei 10,31 Euro hat der Kurs aber noch nicht wieder erreicht – und auch der damalige Ausgabepreis von 11,00 Euro ist noch einen Kick entfernt. Ganz anders sieht es freilich bei der Marktkapitalisierung aus: Bezogen auf die derzeit 92 Millionen BvB-Aktien ergibt sich beim aktuellen Kurs von 9,79 Euro ein Börsenwert von 900 Mio. Euro. Zum Vergleich: Am Ende des ersten Handelstags vor 18 Jahren erreichte die Marktkapitalisierung nur knapp 196 Mio. Euro. Des Rätsels Lösung: Damals gab es gerade einmal 19.500.000 Anteilschein der Borussen, die sich erst im Laufe der vergangenen Jahre durch diverse Kapitalmaßnahmen auf die jetzige Größenordnung türmten.

Demnach ist der Börsenwert der Borussen seit dem IPO um knapp 360 Prozent in die Höhe geschossen, während der Aktienkurs per saldo – zumindest für Erstzeichner – erst jetzt wieder Richtung Ausgabepreis tendiert. Abgesehen von einigen Original-Urkunden im Büro oder im schwarz-gelben Partykeller: Vermutlich wird es lediglich eine Handvoll Leute geben, die in den vergangenen 18 Jahren einfach nur durchgehalten haben. Insgesamt waren der September und der Oktober 2018 ähnlich starke Börsenmonate für den BvB wie zuletzt 2016. Nur an das kursmäßige Ausnahmejahr 2010/11 – damals wurde der Verein Deutscher Meister und holte auch den DFB-Pokal – reicht die aktuelle Entwicklung nicht ran. Nun: Die Investoren würden wohl nichts dagegen haben, wenn es auch nur halb so schnell weitergehen würde. Doch Vorsicht: Die aktuelle Notiz bewegt sich mittlerweile um rund 55 Prozent oberhalb der 200-Tage-Durchschnittskurs. Normalerweise schreit das geradezu nach einer Korrektur.

...

Borussia Dortmund

Kurs: 3,06

Borussia Dortmund

Kurs: 3,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio € | 30.10.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Erleichterung – zumindest ein Stück weit: Der Wettanbieter bet-at-home.com hat mit seinen Zahlen zum dritten Quartal geliefert und die Prognose für das Gesamtjahr – entgegen aller Befürchtungen – nicht gestutzt. Boersengefluester.de hatte An...

© boersengefluester.de | Redaktion

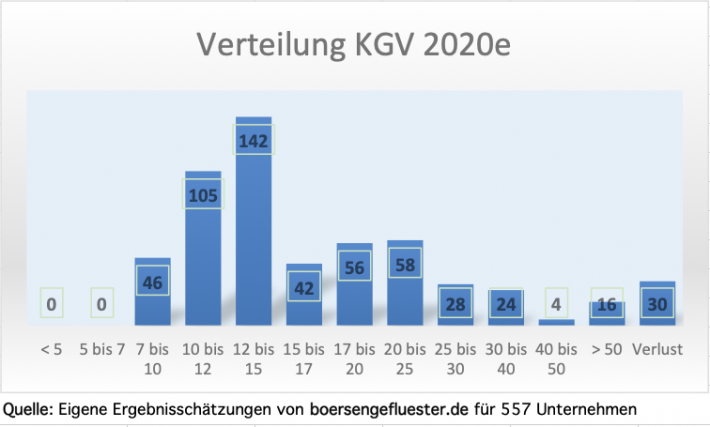

So früh waren wir noch nie dran. Nach wochenlanger Recherche sind wir nun aber durch und haben für alle Aktien aus unserem Beobachtungsuniversum DataSelect Gewinnschätzungen für 2020 gemacht. Dementsprechend stellen wir ab sofort auch die Berechnung des Kurs-Gewinn-Verhältnisses (KGV) in unseren redaktionellen Beiträgen und Profilseiten der einzelnen Unternehmen von 2019 auf 2020 um. Was sich nach einem technischen Hinweis in eigener Sache anhört, ist in Wahrheit ein ziemlicher Kraftakt und essentiell für das Selbstverständnis von boersengefluester.de. Im Gegensatz zu den herkömmlichen Finanzportalen, die ihre KGV-Angaben aus den Konsensschätzungen der Analysten ableiten, erstellt boersengefluester.de eigene Gewinn- und Dividendenschätzungen. Das mag bei DAX-Konzernen, die von einer Heerschar von Finanzprofis gecovert werden, kein schlagender Vorteil sein. Im Spezialwertebereich sieht die Sache aber schon wieder komplett anders aus. Für etliche Unternehmen gibt es sonst gar keine regelmäßig aktualisierten Schätzungen. Hier schließt boersengefluester.de also eine wichtige Lücke. Zudem gibt es uns ein gutes Gefühl, wenn man sich bei den Einschätzungen zu einzelnen Aktien auf seine eigene Recherche stützen kann. Zurzeit umfasst unsere Coverage 557 Aktien – ganz überwiegend Titel mit Hauptbörsennotiz in Deutschland. Hinzu kommen einige Ergänzungen aus Österreich, Luxemburg oder der Schweiz.

[sws_blue_box box_size="640"]Nützliche Tipps zur richtigen Interpretation des KGV finden Sie HIER[/sws_blue_box]

Insgesamt bietet boersengefluester.de damit die wohl größte eigene Gewinnprognose in Deutschland. An dieser Stelle betonen wir gern, dass – abgesehen von den Kurs- und Performanceangaben, die wir von Teletrader beziehen – wirklich alle Stammdaten von uns erfasst werden: HV-Termin, Bilanz- sowie GuV-Kennzahlen, Aktienstückzahl, Social-Media-Präsenz, Branchenzugehörigkeit, Wirtschaftsprüfer, Streubesitz und und und. Dementsprechend viel Zeit investiert boersengefluester.de in die Pflege dieser Angaben, schließlich fußen nahezu alle unsere journalistischen Beiträge sowie sämtliche Analyse-Tools, die wir entwickelt haben, auf eben dieser Datenbasis. Nun lässt sich natürlich wunderbar darüber streiten, wie treffsicher die Prognosen sind. Immerhin scheint es derzeit so, als ob die Weltwirtschaft in deutlich ruppigeres Terrain abdriftet. Einfach mal 10 oder 15 Prozent auf den Vorjahresgewinn drauflegen – damit ist es nicht mehr getan. Das zeigen bereits die vielen Gewinnwarnungen der vergangenen Wochen.

Entsprechend vorsichtig sind wir bei unseren Schätzungen vorgegangen. Eine Konsequenz ist, dass aus unserem Coverage-Universum zurzeit keine einzige Aktie auf ein 2020er-KGV von weniger als sieben kommt. Der massive Teil der Titel bewegt sich im Bereich zwischen 10 und 15. Auf der anderen Seite ist die auch Gruppe mit KGVs nördlich von 30 relativ überschaubar. Ebenfalls gut zu wissen: Parallel zur KGV-Umstellung haben wir die Berechnung der Dividendenrendite auf boersengefluester.de einheitlich auf die Dividende für das Jahr 2018 – zahlbar nach der Hauptversammlung (HV) 2019 – umgestellt.

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

© boersengefluester.de | Redaktion

Noch bis zum 8. November 2018 läuft das freiwillige Delisting-Erwerbsangebot von Stada Arzneimittel zu einem Preis von 81,73 Euro. Danach würde die Stada-Aktie offiziell vom Kurszettel verschwinden, was den Handel – bezogen auf alternative Plattformen wie Valora – im Normalfall deutlich erschwert. Das würde zunächst einmal dafür sprechen, dass man als flexibel agieren wollender Privatanleger die Offerte annimmt. Allerdings geht boersengefluester.de davon aus, dass der Hamburger Freiverkehr die Lücke schließt und den Handel mit Stada-Aktien aufrecht erhält – wie bei so vielen anderen delisteten Titeln (siehe dazu unsere exklusive Übersicht HIER). Eine Garantie für den Hamburg-Handel gibt es naturgmäß nicht, zumal sich die Hanseaten bei ihren Listing-Entscheidungen nicht in die Karten schauen lassen. Ein kleines Restrisiko sollten Anleger in dieser Sache also einkalkulieren. Wichtig: Wer das Delisting-Angebot von Stada verstreichen lässt, bleibt „ganz normaler“ Stada-Aktionär und hat damit Anspruch auf die in dem Beherrschungs- und Gewinnabführungsvertrag (BuG) festgeschriebene Garantiedividende von netto 3,53 Euro je Aktie und kann – so Hamburg weiter handelt – vergleichsweise normal handeln, auch wenn die Volumina erfahrungsgemäß eher niedrig sind.

Alternativ besteht die Möglichkeit, seine Anteile zu der in dem BuG festgelegten Betrag von 74,40 Euro pro Stück anzudienen. Mit Blick auf den aktuellen Kurs ist die BuG-Andienungsvariante kurzfristig ist also keine Option. Wem nützt die Delisting-Offerte zurzeit am meisten? Das sind definitiv die Großaktionärsgruppen um Bain Capital und Cinven, die zurzeit offiziell auf rund 65 Prozent der Stada-Aktien kommen. Sie können drauf setzen, dass insbesondere institutionelle Investoren auf das Angebot zugreifen, denen es – etwa aufgrund ihrer Anlagestatuten – nicht erlaubt sein könnte, offiziell von der Börse genommene Aktien im Portfolio zu halten. Durch den Delisting-Vorstoß dürften Bain Capital und Cinven ihrem eigentlichen Ziel, einem Squeeze-out nach dem Erreichen der 95-Prozent-Schwelle, ein gutes Stück näher kommen. Bis es tatsächlich soweit ist, wird aber noch eine ordentliches Stück Zeit vergehen. Jedenfalls kann sich boersengefluester.de einen Squeeze-out kaum vor 2020 vorstellen.

Zu welchem Bewertungsergebnis die Gutachter dann kommen, ist freilich offen. Andererseits bietet die Garantiedividende derzeit eine attraktive Rendite von etwas mehr als vier Prozent. das spricht dafür, als Privatanleger einfach still zu halten und auf keine der beiden Offerten einzugehen. Zudem wird die Barabfindung mit Ablauf des Tages, an dem der BuG in Kraft getreten ist, mit fünf Prozentpunkten über dem Basiszinssatz des BGB verzinst.

Stada Arzneimittel

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Stada Arzneimittel | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 725180 | DE0007251803 | AG | 6.358,93 Mio € | 29.10.1997 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3.010,32 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 568,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 322,83 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 181,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 405,89 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 2,68 | 3,90 | 4,40 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 3,53 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: STADA Arzneimittel AG

...

© boersengefluester.de | Redaktion

[caption id="attachment_116462" align="alignright" width="92"] Download: GSG-Studie von MainFirst[/caption]

Rund 17 Mio. Euro Börsenwert sind auch für ein im Handelssegment Scale gelistetes Unternehmen verschwindend wenig. Lediglich die mic AG, Tonkens Agrar und Artec Technologies haben noch eine niedrigere Marktkapitalisierung als die German Startups Group (GSG). Und so merkt man im Hintergrundgespräch auch schnell, wie sehr es GSG-CEO Christoph Gerlinger wurmt, dass die Börsianer so gar nicht auf die Story abfahren. Weder der ursprüngliche Ansatz als Beteiligungsgesellschaft im Venture Capital-Bereich, noch die auf die Schiene gesetzte Neupositionierung als Asset Manager mit eigener Transaktionsplattform stoßen auf Gegenliebe auf dem Parkett. Und wenn Gerlinger könnte, würde er die Aktie der German Startups Group vielleicht sogar am liebsten von der Börse nehmen. Doch so einfach sind die Dinge nicht und Gerlinger setzt alles daran, die Kursfesseln auch so zu lösen: „Die Aktie bietet die Chance auf einen Verdoppler und mehr.“ Damit spielt Gerlinger zunächst einmal auf das Anfang August von MainFirst errechnete Kursziel von 3 Euro an (Download der Studie: HIER).

Die Rechnung der Analysten im Schnelldurchlauf: Demnach hat das bestehende Portfolio einen Wert von umgerechnet 3 Euro je GSG-Aktie. Den Potenzialwert der neuen Plattform-Aktivitäten – gebündelt unter der Marke G|S Market – setzt MainFirst zurzeit mit rund 18 Mio. Euro (entsprechend 1,50 Euro je GSG-Aktie) an. Angesichts der zweifellos bestehenden Risiken versieht MainFirst diese Kalkulation mit einem Sicherheitsabschlag von 30 Prozent und kommt so auf sein Kursziel.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Auf dem Papier liest sich das alles immer recht easy, doch die Tücken in der Praxis sind enorm. Die wesentliche Gemengelage hatte boersengefluester.de erst Ende September ausführlich beschrieben (HIER). Beim Gespräch in Frankfurt macht Gerlinger jedoch noch einmal deutlich, dass ein eventueller Verkauf des Portfolio ohne Druck und mit ganz ruhiger Hand eingeleitet werden würde: „Wir haben hier keinen harten Anschlag.“ Allerdings bestätigt Gerlinger auch unseren Eindruck, dass die Transaktionsplattform G|S Market noch nicht richtig gezündet hat – trotz eines mit viel Tamtam begangenen Launch-Events Mitte Juni in Clärchens Ballhaus in Berlin. „Begeistert sind wir nicht“, räumt Gerlinger ein. Das kann sich zwar schnell drehen, schließlich ist das grundsätzliche Feedback auf den Aufbau eines solchen Beteiligungsmarktplatzes super gut gewesen. Trotzdem muss die German Startups Group nun zeigen, dass es mehr war als eine unverbindliche Schulterklopferei in der Berliner Start up-Szene.

Gespannt sind wir derweil, welche Fortschritte Gerlinger bei dem schon vor einigen Monaten angestoßenen Verkauf der Mehrheitsbeteiligung an der Digitalagentur Exozet macht. Dem Vernehmen nach wird jedenfalls wieder intensiv verhandelt. Vermutlich wird sich der Prozess aber bis in den Sommer 2019 ziehen. Noch offen ist auch die ursprünglich für Ende 2018 geplante Auflage des Venture Capital-Fonds G|S Tech50. Angesichts des zurzeit labilen Börsenumfelds, können wir uns freilich kaum vorstellen, dass Gerlinger dieses Produkt momentan im Markt platzieren kann, zumal die Untergrenze für einen solchen „Best-of-Fond“ wohl bei etwa 50 Mio. Euro anzusiedeln ist. Und so bleiben vorerst mögliche Exits oder signifikante Höherbewertungen einzelner Portfoliotitel wohl der wichtigste Kurstreiber. Bereits angekündigt hat Gerlinger, dass entsprechende Veräußerungserlöse auch künftig für den Aktienrückkauf oder für Ausschüttungen genutzt werden sollen. Zuletzt gab es im Sommer 2018 eine solche Rückrufaktion – limitiert auf 200.000 Stück zu einem Preis von jeweils 1,85 Euro. Aktuelle Notiz: 1,42 Euro. Bilanziell drohen aus dem Kursverlust dieser eigenen Stücke immerhin keine Belastungen, da die Anschaffungskosten bereits vom Eigenkapital abgesetzt wurden.

Insgesamt bleibt die Aktie der German Startups Group zumindest eine Halten-Position. Trotzdem: Wenn sich das IPO – damals zu einem Ausgabepreis von 2,50 Euro – am 11. November 2018 zum dritten Mal jährt, wird wohl keiner so richtig happy sein.

[sws_yellow_box box_size="640"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Download: GSG-Studie von MainFirst[/caption]

Rund 17 Mio. Euro Börsenwert sind auch für ein im Handelssegment Scale gelistetes Unternehmen verschwindend wenig. Lediglich die mic AG, Tonkens Agrar und Artec Technologies haben noch eine niedrigere Marktkapitalisierung als die German Startups Group (GSG). Und so merkt man im Hintergrundgespräch auch schnell, wie sehr es GSG-CEO Christoph Gerlinger wurmt, dass die Börsianer so gar nicht auf die Story abfahren. Weder der ursprüngliche Ansatz als Beteiligungsgesellschaft im Venture Capital-Bereich, noch die auf die Schiene gesetzte Neupositionierung als Asset Manager mit eigener Transaktionsplattform stoßen auf Gegenliebe auf dem Parkett. Und wenn Gerlinger könnte, würde er die Aktie der German Startups Group vielleicht sogar am liebsten von der Börse nehmen. Doch so einfach sind die Dinge nicht und Gerlinger setzt alles daran, die Kursfesseln auch so zu lösen: „Die Aktie bietet die Chance auf einen Verdoppler und mehr.“ Damit spielt Gerlinger zunächst einmal auf das Anfang August von MainFirst errechnete Kursziel von 3 Euro an (Download der Studie: HIER).

Die Rechnung der Analysten im Schnelldurchlauf: Demnach hat das bestehende Portfolio einen Wert von umgerechnet 3 Euro je GSG-Aktie. Den Potenzialwert der neuen Plattform-Aktivitäten – gebündelt unter der Marke G|S Market – setzt MainFirst zurzeit mit rund 18 Mio. Euro (entsprechend 1,50 Euro je GSG-Aktie) an. Angesichts der zweifellos bestehenden Risiken versieht MainFirst diese Kalkulation mit einem Sicherheitsabschlag von 30 Prozent und kommt so auf sein Kursziel.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Auf dem Papier liest sich das alles immer recht easy, doch die Tücken in der Praxis sind enorm. Die wesentliche Gemengelage hatte boersengefluester.de erst Ende September ausführlich beschrieben (HIER). Beim Gespräch in Frankfurt macht Gerlinger jedoch noch einmal deutlich, dass ein eventueller Verkauf des Portfolio ohne Druck und mit ganz ruhiger Hand eingeleitet werden würde: „Wir haben hier keinen harten Anschlag.“ Allerdings bestätigt Gerlinger auch unseren Eindruck, dass die Transaktionsplattform G|S Market noch nicht richtig gezündet hat – trotz eines mit viel Tamtam begangenen Launch-Events Mitte Juni in Clärchens Ballhaus in Berlin. „Begeistert sind wir nicht“, räumt Gerlinger ein. Das kann sich zwar schnell drehen, schließlich ist das grundsätzliche Feedback auf den Aufbau eines solchen Beteiligungsmarktplatzes super gut gewesen. Trotzdem muss die German Startups Group nun zeigen, dass es mehr war als eine unverbindliche Schulterklopferei in der Berliner Start up-Szene.

Gespannt sind wir derweil, welche Fortschritte Gerlinger bei dem schon vor einigen Monaten angestoßenen Verkauf der Mehrheitsbeteiligung an der Digitalagentur Exozet macht. Dem Vernehmen nach wird jedenfalls wieder intensiv verhandelt. Vermutlich wird sich der Prozess aber bis in den Sommer 2019 ziehen. Noch offen ist auch die ursprünglich für Ende 2018 geplante Auflage des Venture Capital-Fonds G|S Tech50. Angesichts des zurzeit labilen Börsenumfelds, können wir uns freilich kaum vorstellen, dass Gerlinger dieses Produkt momentan im Markt platzieren kann, zumal die Untergrenze für einen solchen „Best-of-Fond“ wohl bei etwa 50 Mio. Euro anzusiedeln ist. Und so bleiben vorerst mögliche Exits oder signifikante Höherbewertungen einzelner Portfoliotitel wohl der wichtigste Kurstreiber. Bereits angekündigt hat Gerlinger, dass entsprechende Veräußerungserlöse auch künftig für den Aktienrückkauf oder für Ausschüttungen genutzt werden sollen. Zuletzt gab es im Sommer 2018 eine solche Rückrufaktion – limitiert auf 200.000 Stück zu einem Preis von jeweils 1,85 Euro. Aktuelle Notiz: 1,42 Euro. Bilanziell drohen aus dem Kursverlust dieser eigenen Stücke immerhin keine Belastungen, da die Anschaffungskosten bereits vom Eigenkapital abgesetzt wurden.

Insgesamt bleibt die Aktie der German Startups Group zumindest eine Halten-Position. Trotzdem: Wenn sich das IPO – damals zu einem Ausgabepreis von 2,50 Euro – am 11. November 2018 zum dritten Mal jährt, wird wohl keiner so richtig happy sein.

[sws_yellow_box box_size="640"]Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Download: GSG-Studie von MainFirst[/caption]

Rund 17 Mio. Euro Börsenwert sind auch für ein im Handelssegment Scale gelistetes Unternehmen verschwindend wenig. Lediglich die mic AG, Tonkens Agrar und Artec Technologies haben noch eine niedrigere Marktkapitalisierung als die German Startups Group (GSG). Und so merkt man im Hintergrundgespräch auch schnell, wie sehr es GSG-CEO Christoph Gerlinger wurmt, dass die Börsianer so gar nicht auf die Story abfahren. Weder der ursprüngliche Ansatz als Beteiligungsgesellschaft im Venture Capital-Bereich, noch die auf die Schiene gesetzte Neupositionierung als Asset Manager mit eigener Transaktionsplattform stoßen auf Gegenliebe auf dem Parkett. Und wenn Gerlinger könnte, würde er die Aktie der German Startups Group vielleicht sogar am liebsten von der Börse nehmen. Doch so einfach sind die Dinge nicht und Gerlinger setzt alles daran, die Kursfesseln auch so zu lösen: „Die Aktie bietet die Chance auf einen Verdoppler und mehr.“ Damit spielt Gerlinger zunächst einmal auf das Anfang August von MainFirst errechnete Kursziel von 3 Euro an (Download der Studie: HIER).

Die Rechnung der Analysten im Schnelldurchlauf: Demnach hat das bestehende Portfolio einen Wert von umgerechnet 3 Euro je GSG-Aktie. Den Potenzialwert der neuen Plattform-Aktivitäten – gebündelt unter der Marke G|S Market – setzt MainFirst zurzeit mit rund 18 Mio. Euro (entsprechend 1,50 Euro je GSG-Aktie) an. Angesichts der zweifellos bestehenden Risiken versieht MainFirst diese Kalkulation mit einem Sicherheitsabschlag von 30 Prozent und kommt so auf sein Kursziel.

[sws_blue_box box_size="640"]Tipp: Alle Scale-Aktien auf einen Blick – mit wichtigen Terminen und Geschäftsberichts-Downloads[/sws_blue_box]

Auf dem Papier liest sich das alles immer recht easy, doch die Tücken in der Praxis sind enorm. Die wesentliche Gemengelage hatte boersengefluester.de erst Ende September ausführlich beschrieben (HIER). Beim Gespräch in Frankfurt macht Gerlinger jedoch noch einmal deutlich, dass ein eventueller Verkauf des Portfolio ohne Druck und mit ganz ruhiger Hand eingeleitet werden würde: „Wir haben hier keinen harten Anschlag.“ Allerdings bestätigt Gerlinger auch unseren Eindruck, dass die Transaktionsplattform G|S Market noch nicht richtig gezündet hat – trotz eines mit viel Tamtam begangenen Launch-Events Mitte Juni in Clärchens Ballhaus in Berlin. „Begeistert sind wir nicht“, räumt Gerlinger ein. Das kann sich zwar schnell drehen, schließlich ist das grundsätzliche Feedback auf den Aufbau eines solchen Beteiligungsmarktplatzes super gut gewesen. Trotzdem muss die German Startups Group nun zeigen, dass es mehr war als eine unverbindliche Schulterklopferei in der Berliner Start up-Szene.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Solche Töne haben Seltenheitswert in der aktuellen Berichtssaison. Aber bei dem Softwareunternehmen PSI läuft es nach den vielen Investitionen der Vergangenheit nun so gut wie lange nicht. „Das Management erwartet ein traditionell starkes Schlussquartal und ist daher sehr zuversichtlich, das operative Ergebnisziel von 15 Millionen Euro und alle strategischen Transformationsziele zu übertreffen“, heißt es im druckfrischen Neun-Monats-Abschluss der Berliner. Demnach muss PSI im Abschlussviertel noch ein Ergebnis vor Zinsen und Steuern (EBIT) von mindestens 5 Mio. Euro einfahren. Das wiederum würde etwa genau der Ausbeute aus dem vierten Quartal des Vorjahrs entsprechen. Angesichts der dynamischen Entwicklung in den vergangenen Monaten geht boersengefluester.de davon aus, dass PSI mit ein wenig Fortune eventuell sogar die Marke von 16 Mio. Euro touchieren könnte. Der gute Eindruck, den das in den Bereichen Energie- und Produktionsmanagement tätige Unternehmen auf den jüngsten Kapitalmarktkonferenzen hinterlassen hat, wird jedenfalls durch entsprechende Zahlen bestätigt.

Trotzdem kam der Aktienkurs von PSI – nach der Traumperformance von 2017 – im laufenden Jahr unter die Räder und musste einen Rückgang von 20 bis auf unter 15 Euro hinnehmen. Fundamental ist diese Entwicklung nur schwer zu erklären, auch wenn PSI – wie nahezu jeder Softwareanbieter durch die Umstellung auf Mietmodelle – momentan eine Transformationsphase durchläuft. Das ist aber ein temporärer Effekt: Angesichts der noch stärkeren Ausrichtung auf das Produktgeschäft soll die operative Marge des im Prime Standard gelisteten Unternehmens in den kommenden vier Jahren von zurzeit bis zu acht Prozent deutlich in den zweistelligen Bereich wachsen. Eine positive Überraschung verspricht dabei das reine Mengenwachstum. „Im Verlauf des vierten Quartals wird das Management die Voraussetzungen für das Folgejahr bewerten und eine Guidance definieren. Aufgrund des Auftragsbestandes, der starken Pipeline und der Unternehmensentwicklung ist klar, dass die Umsatzwachstumsziele angehoben werden“, betont das Management. Zur Einordnung: Momentan liegt die Konsensschätzung der Analysten für den 2019er-Umsatz bei rund 211 Mio. Euro.

Die Marktkapitalisierung von PSI beträgt zurzeit rund 248 Mio. Euro, was wiederum etwas mehr als dem 13fachen des von boersengefluester.de für das laufende Jahr erwarteten EBIT entspricht. Das halten wir für eine moderate Einschätzung. Die Bilanzqualität der Berliner ist mit einer Eigenkapitalquote von gut 42 Prozent und einer Netto-Liquidität im Grunde mehr als komfortabel. Freilich weist PSI auf der Passivseite Pensionsrückstellungen von knapp 50 Mio. Euro aus, die wir nach unserer Definition ebenfalls noch von der Netto-Liquidität abziehen. Immerhin: Die Pensionsverpflichtungen sind gegenwärtig rückläufig, 2016 waren sie noch mit mehr als 52 Mio. Euro dotiert. Stets einen Blick wert, ist die Aktionärsstruktur, da der Versorger innogy (früher waren die Stücke RWE zuzurechnen) mit 17,77 Prozent als prominenter Investor ist. Wichtig: Die Übernahme von innogy durch E.ON und den damit verbundenen weiteren Umstrukturierungen dürfte nach Auffassung von Branchenkennern mittelfristig eher positive Abstrahleffekte auf PSI haben. Zudem hält die Investmentaktiengesellschaft für langfristige Investoren TGV, die auch bei Firmen wie WashTec, Gesco Holding, DocCheck, Kromi Logistik, Atoss Software oder R. Stahl beteiligt ist, 20,65 Prozent an PSI.

Unterm Strich sehen wir in der PSI-Aktie einen attraktive Small Cap, der auch für nicht ganz so risikobereite Anleger in Frage kommt. Zudem sollte die Gesellschaft zu kommenden Hauptversammlung abermals eine höhere Dividende auf die Tagesordnung setzen. Gegenwärtig passt eigentlich nur das wenig erhellende Chartbild nicht ins Gesamtgefüge.

PSI Software

Kurs: 45,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PSI Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z1JH | DE000A0Z1JH9 | AG | 743,55 Mio € | 31.08.1998 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 217,80 | 245,49 | 247,94 | 269,89 | 260,84 | 285,53 | 315,00 | |

| EBITDA1,2 | 27,17 | 37,94 | 34,00 | 20,16 | -0,63 | -6,22 | 0,00 | |

| EBITDA-margin %3 | 12,48 | 15,46 | 13,71 | 7,47 | -0,24 | -2,18 | 0,00 | |

| EBIT1,4 | 14,95 | 24,96 | 20,19 | 5,56 | -15,24 | -20,98 | 12,00 | |

| EBIT-margin %5 | 6,86 | 10,17 | 8,14 | 2,06 | -5,84 | -7,35 | 3,81 | |

| Net profit1 | 10,28 | 15,84 | 9,69 | 0,32 | -20,96 | -31,64 | 0,00 | |

| Net-margin %6 | 4,72 | 6,45 | 3,91 | 0,12 | -8,04 | -11,08 | 0,00 | |

| Cashflow1,7 | 24,83 | 38,75 | 3,36 | 16,78 | -19,68 | 12,04 | 0,00 | |

| Earnings per share8 | 0,66 | 1,01 | 0,62 | 0,02 | -1,35 | -2,04 | 0,80 | |

| Dividend per share8 | 0,30 | 0,05 | 0,40 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Bei der Präsentation der JDC Group auf der Spezial-Konferenz „Krypto- & Fintech-Aktien“ am 18. Oktober in Franfurt ging es naturgemäß zu einem wesentlichen Teil um die Blockchain-Aktivitäten des in den Bereichen Finanzberatung und Finanzt...

© boersengefluester.de | Redaktion

Aufs Ergebnis sollten Aktionäre von Intershop Communications weiterhin nicht ihr Augenmerk richten. Die zunehmende Umstellung von klassischen Lizenzeinnahmen auf monatlich wiederkehrende Cloud-Erlöse sorgt derzeit noch dafür, dass es an Masse fehlt, um schwarze Zahlen zu schreiben. Im dritten Quartal 2018 verschlechterte sich das Ergebnis vor Zinsen und Steuern (EBIT) des Anbieters von E-Commerce-Software sogar auf minus 1,71 Mio. Euro – nach minus 1,26 Mio. Euro im direkten Vorquartal 2018. Insgesamt türmt sich das Betriebsergebnis nach neun Monaten 2018 jetzt auf minus 3,71 Mio. Euro. Das Management von Intershop beteuert jedoch, dass die Entwicklung im Rahmen der Planungen verläuft und bestätigt seine – allerdings erst zum Halbjahr nach unten revidierten – Prognosen für das Gesamtjahr 2018 und stellt bei leicht rückläufigen Erlösen ein negatives EBIT im „niedrigen einstelligen Millionen Euro-Bereich“ in Aussicht. „Die 2018er Zahlen sind strategisch noch wenig aussagekräftig. Die Markttrends sprechen aber eindeutig für unsere „Cloud first“-Strategie“, betont CEO Jochen Wiechen.

Von enormer Bedeutung für Intershop ist dabei die Anfang September intensivierte Kooperation mit Microsoft. „Intershop wird künftig von einem Team direkt am Firmensitz in Redmond betreut und unsere Commerce-Lösung wird fester Bestandteil des Lösungsportfolios der Microsoft Azure Cloud. Dies wird unsere globale Sichtbarkeit vor allem bei US-Kunden deutlich erhöhen“, sagt Wiechen. Gute Laune versprüht zudem das vor einigen Wochen verliehene Top-Ranking in der wichtigen Forrester-Analyse zu B2B-Shop-Software (Download: HIER). Nun liegt es am Vertriebsteam von Intershop, diese Qualitätssiegel in entsprechende Aufträge umzumünzen. Ein positives Signal ist auch, dass Intershop an seinen Vorgaben festhält, wonach bis 2020 Erlöse von 50 Mio. Euro – bei einer EBIT-Marge von fünf Prozent – in den Büchern stehen sollen. Das würde auf ein Betriebsergebnis von 2,5 Mio. Euro hinauslaufen. Zum Vergleich: Die aktuelle Marktkapitalisierung der Gesellschaft aus Jena beträgt 53,5 Mio. Euro.

Ein Schnäppchen wird die Intershop-Aktie also auch mit Blick auf 2020 nicht unmittelbar. Allerdings ist es allerhöchste Zeit, dass die Gesellschaft nachhaltig Gewinne bei vorzeigbaren Margen erzielt. Dann wiederum könnte die nächste Stufe einsetzen, wonach Intershop – als derzeit noch unabhängiger Anbieter – auch für Aufkäufer interessant wird. Im Aktienkurs wird derzeit freilich fast nur die Gegenwart gehandelt. Sprich: 2018 ist ein Transformationsjahr – und solche Übergangsphasen sind in der Regel kein guter Nährboden für steigende Kurse. Da uns die grundsätzlichen Rahmenbedingungen bei Intershop aber trotzdem gefallen, bleiben wir bei unserer positiven Einschätzung. Mit ein wenig Fortune hat der Titel durchaus das Potenzial, zu den Überraschungskandidaten für 2019 zu werden.

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

© boersengefluester.de | Redaktion

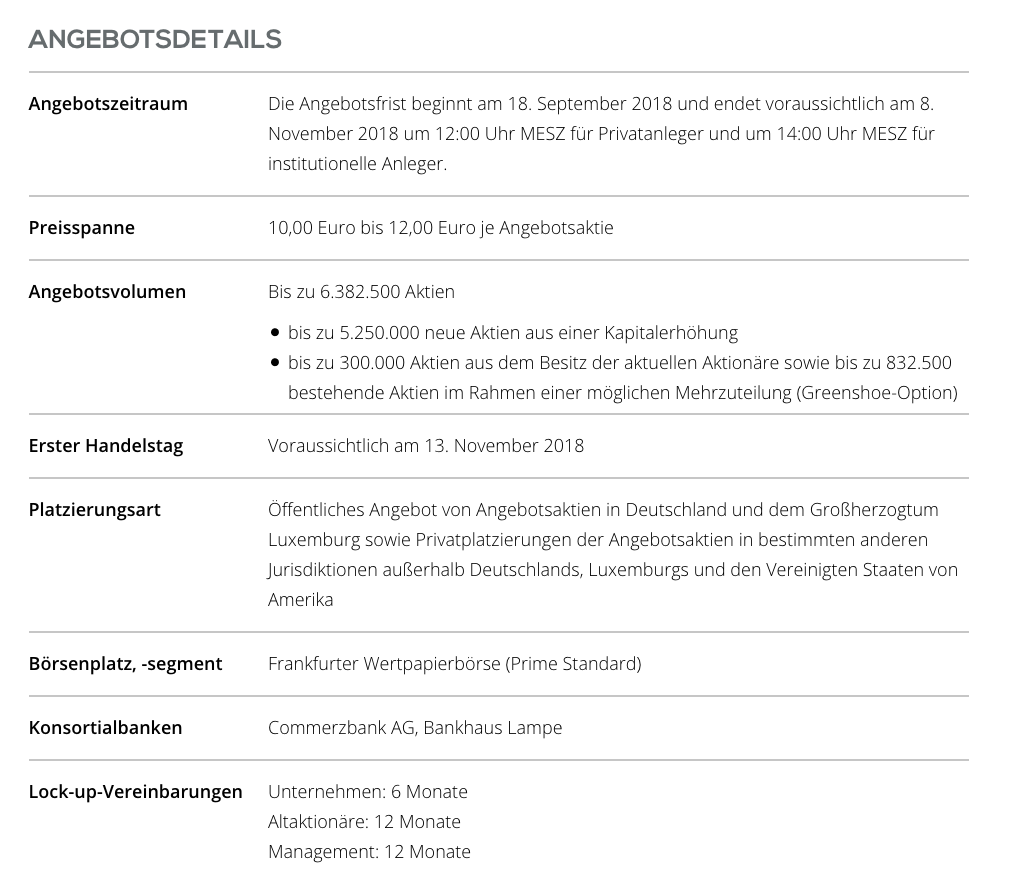

Für die einen ist es GOVECS, für die anderen der wahrscheinlich längste Börsengang der Welt. Immerhin hat der Anbieter von Elektrorollern die Zeichnungsfrist für sein IPO Ende September auf insgesamt etwas mehr als sieben Wochen ausgedehnt. Dem Vernehmen nach soll die Aktie am 13. November aber nun tatsächlich ihr Debüt am Prime Standard in Frankfurt geben. Offizieller Grund für die massive zeitliche Ausdehnung sind eine Reihe wichtiger Unternehmensmeldungen, die die Münchner potenziellen Investoren nicht vorenthalten wollten, damit sie sich ein möglichst umfassendes Bild von GOVECS machen können. Und tatsächlich: Die vergangenen Wochen waren nicht durch bloße Marketing-Worthülsen gekennzeichnet, sondern lieferten eine Menge neuer Erkenntnisse: So hat die Gesellschaft mit einem britischen Unternehmen eine Absichtserklärung über die Lieferung von insgesamt 6.000 E-Scootern für den Londoner Sharing-Markt unterzeichnet – gleichverteilt auf die Jahre 2019 und 2020. Zudem hat GOVECS mit dem traditionsreichen spanischen Zweiradhersteller Rieju einen Serienproduktionsvertrag für die Herstellung von jährlich bis zu 12.000 Elektrorollern abgeschlossen.

So sichert sich das Unternehmen einerseits wichtige Kapazitäten für die Rollerfertigung und spart gleichzeitig rund 10 Mio. Euro, die ursprünglich für die Forcierung der eigenen Produktion vorgesehen waren. Last but not least schloss GOVECS eine Lizenzvereinbarung mit BMW zur Einführung eines E-Sccooters, der ohne Helm gefahren werden darf. Geplante Markteinführung: 2021. Der bayerische Fahrzeugkonzern hatte mit dem Modell C1 zur Jahrtausendwende bereits eine ähnliches Konzept auf die Straße gebracht, was allerdings schwungvoll floppte – auch wenn die wenigen produzierten Modelle heute beinahe schon wieder Kult-Charakter haben. Maßgeblich für Investoren ist freilich der Deal mit Rieju, denn um genau den Betrag von 10 Mio. Euro hat GOVECS nun das Volumen aus der anlässlich des Börsengangs geplanten Kapitalerhöhung gestutzt. Demnach ist nun die Ausgabe von bis zu 5.250.00 Aktien zu einer – unveränderten Preisspanne – von 10 bis 12 Euro geplant. On top kommen Obergrenze 300.000 Anteilscheine von Großaktionär Albert Dürr (Dquadrat Equity Partner) sowie 832.500 Aktien in Form einer Mehrzuteilungsoption ebenfalls aus dem Besitz von Dürr.

Foto: GOVECS AG

...

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,05 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Insgesamt käme GOVECS bei voller Platzierung zum mittleren Preis damit auf eine Marktkapitalisierung von rund 123 Mio. Euro kommen. Zur Einordnung: Für das laufende Geschäftsjahr stellt das hierzulande vermutlich in erster Linie durch die Elektroversion des früher von Simson gefertigten DDR-Mopeds Schwalbe bekannte Unternehmen Erlöse von knapp 28 Mio. Euro in Aussicht. Noch ist das Geschäft jedoch defizitär, auf Basis des Gewinns vor Zinsen und Steuern (EBIT) wird GOVECS vermutlich erst in 24 Monaten in den positiven Bereich vorstoßen, was freilich ein halbes Jahr früher ist als ursprünglich gedacht. Grundsätzlich findet boersengefluester.de das Projekt von GOVECS super interessant. Ob sich Rollerverleihe in Großstädten tatsächlich durchsetzen werden, muss sich allerdings erst noch zeigen. Ebenso gespannt sind wir, ob eine immerhin rund 6.500 Euro teure Elektro-Schwalbe im Einzelverkauf tatsächlich ein Verkaufsrenner wird. Verglichen mit dem ebenfalls wieder gelaunchten Tschechen-Roller Čezeta – der je nach Ausstattung auch mal fix auf 10.000 Euro kommt – ist die Schwalbe allerdings fast schon wieder günstig. Fazit: In Frage kommt die GOVECS-Aktie nur für sehr risikobereite Anleger. Schwierig für Anleger ist unserer Meinung nach die immer noch üppige dimensionierte Phase mit operativen Verlusten. Auf der Habenseite steht dagegen, dass GOVECS ein Trendinvestment Richtung innovativen Verkehrskonzepten ist.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GOVECS | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NB12 | DE000A2NB122 | 0,00 Mio € | 13.11.2018 | Beobachten | ||

* * *

...