Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Was ist nur mit dem Aktienkurs von flatex los? Seit mittlerweile rund einem Monat befindet sich der Anteilschein der früheren FinTech Group nun unter Druck und hat seit dem um gut 20 Prozent an Wert eingebüßt. Zwar ist damit noch längst nicht der gesamte Kursaufschwung seit den Anfang Juli 2019 gestarteten Verhandlungen um eine mögliche Übernahme durch einen Investor verflossen, doch das Minus schmerzt durchaus. Einher ging die Entwicklung freilich mit der Ankündigung des US-Brokers Charles Schwab, sein Gebührenmodell drastisch umbauen und die Provisionen für den Handel mit US-Aktien und börsengehandelten Fonds abzuschaffen. Was bei den internationalen Brokeraktien für erhebliche Unsicherheit und Kursrückschläge sorgte, ist bei genauerem Hinsehen keine ganz neue Entwicklung und hat seinen Ursprung in dem Vereinigten Staaten mit dem Broker Robinhood. So setzt flatex bei seiner kürzlich in den Niederlanden gestarteten Expansion Richtung Europa auf genau diese Preispolitik und wälzt den Wertschöpfungsprozess damit im Wesentlichen auf die Produktpartner aus dem Derivategeschäft ab.

Gut möglich, dass flatex demnächst auch hierzulande einen ähnlichen radikalen Schritt geht. Immerhin ändert sich das Wettbewerbsumfeld zurzeit in genau diese Richtung. Der im Frühjahr erfolgte Markteintritt von Trade Republic und der bevorstehende Launch von Justtrade aus dem Umfeld der Sutorbank sind jedenfalls eindeutige Signale. Nicht gerade für einen Wow-Effekt sorgte zudem der Halbjahresbericht der flatex AG, immerhin waren operatives Ergebnis sowie der Gewinn nach Steuern im hohen einstelligen Bereich rückläufig. Nach knackiger Wachstumsstory sahen die Daten nicht aus, auch wenn die Erlöse um immerhin zehn Prozent vorankamen (siehe dazu auch unseren Beitrag HIER). Zum eigentlichen Kurstreiber, der strukturierten Verkaufsprozess des im Freiverkehrssegment Scale gelisteten Unternehmens, drangen zuletzt kaum Details nach außen.

Immerhin berichtet das Handelsblatt jetzt, dass aus dem Bieterkreis noch vier Interessenten im Rennen sind und vermutlich noch im Oktober die Entscheidung fallen soll, wer den Zuschlag bekommen wird. Ob es am Ende auf eine andere Bank – dem Vernehmen nach soll Goldman Sachs weiter mit von der Partie sein – oder auf eine Private Equity-Lösung hinausläuft, lässt sich schwer beurteilen. Letztlich muss das Team um flatex-CEO Frank Niehage die für die Aktionäre und Mitarbeiter im Gesamtpaket beste Lösung auswählen. Knackpunkt aus Anlegersicht bleibt, dass es im Scale keine Regelungen für ein verpflichtendes Übernahmeangebot gibt und die flatex-Aktie unter der neuen Regie gleichzeitig wohl für ein paar Jahre von der Börse genommen werden soll und später als deutlich größere Company ein Relisting angestrebt ist. Dabei sieht die Gemengelage folgendermaßen aus: Direkt und indirekt über Heliad Equity Partners ist der Unternehmer Bernd Förtsch der einflussreichste Aktionär.

Zudem ist die Österreichische Post mit etwas mehr als sechs Prozent engagiert. Nicht unerheblich dürften auch die Engagements aus dem Bereich Management sowie „befreundeten“ Family Offices sein, so der der echte Streubesitz wohl niedriger als de offiziell angegebenen 60,21 Prozent sind. Mit diesen Gruppen ließ sich ein außerbörslicher Deal machen. Dennoch: Ein guter Stil wäre es kaum, wenn sich flatex einfach so durch die Hintertür verabschieden würde, zumal das Management sich regelmäßig auf Kapitalmarktkonferenzen präsentiert hat und auch eine Reihe von Privatanlegern in dem Titel engagiert sein dürfte. Entsprechend gespannt ist boersengefluester.de, wohin die Reise geht. Immerhin haben auch wir die Aktie regelmäßig besprochen. Die Kursziele der Analysten liegen derweil regelmäßig signifikant oberhalb von 30 Euro – bis hin zu 39 Euro. Ausreichend Potenzial ist grundsätzlich also vorhanden.

Immerhin berichtet das Handelsblatt jetzt, dass aus dem Bieterkreis noch vier Interessenten im Rennen sind und vermutlich noch im Oktober die Entscheidung fallen soll, wer den Zuschlag bekommen wird. Ob es am Ende auf eine andere Bank – dem Vernehmen nach soll Goldman Sachs weiter mit von der Partie sein – oder auf eine Private Equity-Lösung hinausläuft, lässt sich schwer beurteilen. Letztlich muss das Team um flatex-CEO Frank Niehage die für die Aktionäre und Mitarbeiter im Gesamtpaket beste Lösung auswählen. Knackpunkt aus Anlegersicht bleibt, dass es im Scale keine Regelungen für ein verpflichtendes Übernahmeangebot gibt und die flatex-Aktie unter der neuen Regie gleichzeitig wohl für ein paar Jahre von der Börse genommen werden soll und später als deutlich größere Company ein Relisting angestrebt ist. Dabei sieht die Gemengelage folgendermaßen aus: Direkt und indirekt über Heliad Equity Partners ist der Unternehmer Bernd Förtsch der einflussreichste Aktionär.

Zudem ist die Österreichische Post mit etwas mehr als sechs Prozent engagiert. Nicht unerheblich dürften auch die Engagements aus dem Bereich Management sowie „befreundeten“ Family Offices sein, so der der echte Streubesitz wohl niedriger als de offiziell angegebenen 60,21 Prozent sind. Mit diesen Gruppen ließ sich ein außerbörslicher Deal machen. Dennoch: Ein guter Stil wäre es kaum, wenn sich flatex einfach so durch die Hintertür verabschieden würde, zumal das Management sich regelmäßig auf Kapitalmarktkonferenzen präsentiert hat und auch eine Reihe von Privatanlegern in dem Titel engagiert sein dürfte. Entsprechend gespannt ist boersengefluester.de, wohin die Reise geht. Immerhin haben auch wir die Aktie regelmäßig besprochen. Die Kursziele der Analysten liegen derweil regelmäßig signifikant oberhalb von 30 Euro – bis hin zu 39 Euro. Ausreichend Potenzial ist grundsätzlich also vorhanden.

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatex AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der flatex AG. Boersengefluester.de hält keine Beteiligung an der flatex AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Das nimmt längst bedrohliche Ausmaße an: Seit Mitte April 2019 ist der Aktienkurs von MS Industrie nun um 40 Prozent eingeknickt und hat den Börsenwert des Zulieferers für Lkw-Motoren und Spezialschweißgeräten auf knapp 54 Mio. Euro gedrückt. Das entspricht etwa dem Niveau von vor sechs Jahren und geht einher mit einem Abschlag auf den Buchwert von mittlerweile einem Drittel. Der historische Mittelwert für das Kurs-Buchwert-Verhältnis liegt derweil etwas nördlich von 1,50 und zeigt, wie groß derzeit die Skepsis der Investoren ist. Dabei befindet sich MS Industrie eigentlich in einer kommoden Situation: Immerhin hat der Vorstand vor nicht allzu langer Zeit die Fertigung von Ventiltriebsystemen für den Daimler-Weltmotor am amerikanischen Standort in Webberville an die italienische Gnutti-Gruppe verkauft. Damit geht zwar ein signifikanter Teil profitabler Umsatz verloren. Andererseits hat sich durch den Deal die massive Abhängigkeit vom Daimler-Konzern – stets ein Knackpunkt aus Investorensicht – spürbar verringert. „Die antizipierte Abkühlung der LKW-Konjunktur verdeutlicht nochmals das gute Timing beim Verkauf von US-Powertrain“, betonen zudem die Analysten Montega in ihrer jüngsten Analyse (Download HIER).

Foto: Clipdealer

...

MS Industrie

Kurs: 1,26

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 164,04 | 164,67 | 206,16 | 246,70 | 171,15 | 144,60 | 152,00 | |

| EBITDA1,2 | 4,25 | 9,12 | 15,08 | 21,75 | 7,51 | 3,98 | 0,00 | |

| EBITDA-margin %3 | 2,59 | 5,54 | 7,32 | 8,82 | 4,39 | 2,75 | 0,00 | |

| EBIT1,4 | -9,70 | -4,43 | 2,73 | 9,36 | -1,42 | -2,15 | 0,50 | |

| EBIT-margin %5 | -5,91 | -2,69 | 1,32 | 3,79 | -0,83 | -1,49 | 0,33 | |

| Net profit1 | -7,50 | -4,00 | 1,18 | 4,45 | -3,90 | -5,30 | 1,80 | |

| Net-margin %6 | -4,57 | -2,43 | 0,57 | 1,80 | -2,28 | -3,67 | 1,18 | |

| Cashflow1,7 | 18,23 | -3,22 | 1,87 | 21,06 | 4,15 | 4,85 | 0,00 | |

| Earnings per share8 | -0,25 | -0,13 | 0,04 | 0,15 | 0,12 | -0,18 | 0,06 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Trotzdem ist der Kapitalmarkt mit dem Kursrutsch für die MS Industrie-Aktie nicht völlig auf dem Holzweg, wie die um die US-Transaktion bereinigten Zahlen der ersten sechs Monaten 2019 zeigen: So sackte das Ergebnis vor Zinsen und Steuern (EBIT) von 5,75 auf 1,72 Mio. Euro an. Der Überschuss fiel zum Halbjahr von 3,62 auf 0,56 Mio. Euro zurück. Und nicht gerade vergnügungssteuerpflichtig sind auch die Aussagen des Managements zur allgemeinen Situation im Maschinenbau. Kostprobe: „Der deutsche Maschinenbau gewärtigt gerade wieder Szenen, die an dunkelste Zeiten in diesem Jahrtausend erinnern: Auf manchem Werksgelände stehen Maschinen, die bestellt, aber wieder storniert wurden. Ob diese Maschinen jemals verkauft werden, ist ungewiss. Neue Aufträge kommen kaum herein.“ So gesehen sind die Aussagen des Vorstands zur voraussichtlichen Entwicklung für das Gesamtjahr 2019 beinahe schon wieder versöhnlich. Immerhin ist von „stabilen Auftragsbeständen für den Rest des Jahres“ die Rede. Zudem sollen sich die operativen Geschäfte bei allen Tochtergesellschaften „im Wesentlichen plangemäß“ entwickeln.

Spannend bleibt in dieser Gemengelage die Frage, ob MS Industrie auch im kommenden Jahr zur Hauptversammlung einen Teil des Veräußerungserlöses für die Ausschüttung einer Zusatzdividende freigibt oder, ob nicht vorsichtshalber dich thesauriert wird. Nun: Eine Beibehaltung der Vorjahresauszahlung (0,03 Euro Basis- plus 0,06 Euro Zusatzdividende) würde den Titel zurzeit auf eine Rendite von rund fünf Prozent hieven. Trotz aller gebotenen Skepsis hält boersengefluester.de zurzeit eine solche Ausschüttungsvariante noch immer für möglich. Charttechnisch ist der Spezialwert zwar noch immer von einer Bodenbildung entfernt. Doch die Gesellschaft selbst sieht schon jetzt Kaufkurse, wie das kürzlich lancierte Aktienrückkaufprogramm von bis zu 250.000 Aktien zeigt.

Ausgeschöpft haben die Münchner diesen Rahmen bislang freilich erst zu einem sehr kleinen Teil, so dass das Rückkaufprogrmm in den kommenden Wochen durchaus noch eine positive Wirkung entfalten kann. Die Analysten von GBC aus Augsburg setzen den fairen Wert des Small Caps in ihrer jüngsten Studie (HIER) bei immerhin 4,10 Euro an und raten zum Kauf. Bezogen auf den gegenwärtigen Kurs wäre das immerhin mehr als ein Verdoppler.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MS Industrie | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585518 | DE0005855183 | AG | 37,80 Mio € | 29.05.2001 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die drängendste Frage aus Aktionärssicht ist vermutlich, ob EnviTec Biogas im kommenden Jahr ebenfalls eine Dividende von 1,00 Euro pro Anteilschein auskehren wird – so wie auch für die vergangenen beiden Jahre. Immerhin zählte der Hersteller und Betreiber von Biogas- und Biomethananlagen damit jeweils zu den renditestärksten Spezialwerten auf dem heimischen Kurszettel. Nun: Bilanztechnisch wäre die damit verbundene Ausschüttungssumme von 14,85 Mio. Euro kein Problem, zumal sich zum Halbjahr bereits wieder rund 28 Mio. Euro an liquiden Mitteln auf der Aktivseite fanden – bei Bankverbindlichkeiten von etwas mehr als 54 Mio. Euro. Das operative Geschäft läuft derweil mindestens im Rahmen der Erwartungen: Bei einem deutlichen Umsatzanstieg von 21 Prozent auf 96,94 Mio. Euro – knapp 57 Prozent davon stammen aus dem Eigenbetrieb – zog das Ergebnis vor Zinsen und Steuern (EBIT) in den ersten sechs Monaten 2019 um 8,7 Prozent auf 5,43 Mio. Euro an.

„Wir sind im ersten Halbjahr in allen Segmenten gewachsen und haben dabei unser Ergebnis weiter verbessert. Im Servicesegment lagen die Resultate sogar leicht über unseren Planungen“, sagt Finanzvorstand Jörg Fischer. Ziel für das Gesamtjahr bleibt es, bei einem Umsatz auf dem Vorjahresniveau von knapp 187 Mio. Euro eine weitere Verbesserung des EBIT gegenüber dem 2018er-Wert von 10 Mio. Euro hinzubekommen. Viel hängt davon ab, ob der Anlagenbau im Gesamtjahr die Gewinnzone erreichen wird, was schon allein aufgrund des Projektcharakters schwer zu prognostizieren ist. Im Eigenbetrieb plant EnviTec derweil den Bestand weiter zu modernisieren und – sofern es sich anbietet – auch neue Anlagen zu erwerben. Im zuletzt wachstumsstarken Service-Bereich ist mit einer anhaltenden Expansion zu rechnen. Aus regionaler Sicht sind zurzeit Frankreich und Dänemark überdurchschnittlich interessante Märkte für die in Saerbeck nördlich von Münster angesiedelte Gesellschaft.

Nicht ganz nachvollziehen kann CEO Olaf von Lehmden derweil, warum sich die heimische Politik im Verkehrsbereich so sehr auf das Thema Elektromobilität fokussiert, obwohl bspw. biomethanbetriebene Fahrzeuge eine deutlich bessere Ökobilanz vorzuweisen haben. „Mit großen Hoffnungen haben wir auf die Ergebnisse des sogenannten Klimakabinetts gewartet, die am 20.09. vorgestellt wurden. Leider sind die dort angekündigten Maßnahmen deutlich hinter unseren Erwartungen geblieben. Von einem ambitionierten, zukunftsweisenden Klimapaket kann – aus unserer Sicht – keine Rede sein“, sagt der EnviTec-Vorstand und zeigt sich kämpferisch: „Wir werden auch in den kommenden Wochen und Monaten unsere Energie darauf verwenden, die Vorteile von Biomethan weiter zu unterstreichen und für eine technologieoffene und faire Energiewende im Mobilitätssektor zu werben.“

An der Börse zeigt sich der Small Cap zurzeit in einer erfreulich vitalen Verfassung. Der Dividendenabschlag von Anfang Juli ist bereits wieder verdaut und die Notiz marschiert auf die Marke von 12 Euro zu. Aktuelle Marktkapitalisierung des leider nur im Freiverkehr (Basic Board) gelisteten Unternehmens: 177 Mio. Euro, wovon sich gut 35 Prozent im Streubesitz befinden. Die beiden Firmengründer Olaf von Lehmden und Tobias Schulz halten zusammen 63,5 Prozent. Bewertungstechnisch gibt es kaum etwas zu meckern: Aufgrund der historisch bedingt noch immer relativ hohen Abschreibungen (auch wenn sie absolut gesehen rückläufig sind) sollte das EBITDA im laufenden Jahr bei etwa bei 27 Mio. Euro ankommen.

Unter Berücksichtigung der Netto-Finanzschulden beträgt der Unternehmenswert (Enterprise Value, EV) zurzeit rund 206 Mio. Euro. Damit wird der Small Cap mit dem 7,6fachen der Relation von EV zu EBITDA gehandelt. Zum Abschluss ein Schwenk zurück zur Dividende: Auf Dauer wird EnviTec Biogas wohl kaum deutlich mehr ausschütten können, als das Unternehmen operativ verdient. Daher sollten Investoren immer auch eine Kürzung einplanen. Doch selbst dann sollte die Rendite weiterhin in sehr ansprechenden Regionen liegen.

EnviTec Biogas

Kurs: 18,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EnviTec Biogas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MVLS | DE000A0MVLS8 | AG | 276,00 Mio € | 12.07.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,27 | 262,37 | 382,83 | 416,82 | 337,70 | 312,64 | 350,00 | |

| EBITDA1,2 | 32,10 | 37,76 | 75,91 | 116,12 | 67,28 | 59,60 | 0,00 | |

| EBITDA-margin %3 | 16,70 | 14,39 | 19,83 | 27,86 | 19,92 | 19,07 | 0,00 | |

| EBIT1,4 | 16,72 | 23,02 | 60,48 | 83,14 | 41,51 | 28,65 | 0,00 | |

| EBIT-margin %5 | 8,70 | 8,77 | 15,80 | 19,95 | 12,29 | 9,16 | 0,00 | |

| Net profit1 | 12,34 | 16,87 | 48,26 | 64,07 | 29,78 | 16,66 | 9,00 | |

| Net-margin %6 | 6,42 | 6,43 | 12,61 | 15,37 | 8,82 | 5,33 | 2,57 | |

| Cashflow1,7 | 27,54 | 37,35 | 97,33 | 83,29 | -10,36 | 17,79 | 0,00 | |

| Earnings per share8 | 0,83 | 1,14 | 3,25 | 4,31 | 2,01 | 1,12 | 0,60 | |

| Dividend per share8 | 1,00 | 1,00 | 2,00 | 3,00 | 0,50 | 0,00 | 0,25 | |

Quelle: boersengefluester.de and company details

Fotos: EnviTec Biogas AG

...

© boersengefluester.de | Redaktion

Der 2015 in Deutschland eingeführte gesetzliche Mindestlohn wird zum 1. Januar 2020 um weitere 16 Cent steigen. Somit erhalten Arbeitnehmer künftig 9,35 Euro brutto pro Stunde statt wie zuvor 9,19 Euro. Doch ist eine Erhöhung um wenige Cent ausreichend? Armutsforscher gehen davon aus, dass ein existenzsicherndes Einkommen erst dann erreicht ist, wenn der Lohn mindestens 60 Prozent des mittleren Einkommens eines Landes beträgt. In diesem Fall müssten Arbeitnehmer in Deutschland bis zu 12 Euro pro Stunde verdienen. Hinzukommt, dass der gesetzliche Mindestlohn nicht für alle gilt. Wir verraten Ihnen wissenswerte Fakten zur Änderung des gesetzlichen Mindestlohnes:

...

© boersengefluester.de | Redaktion

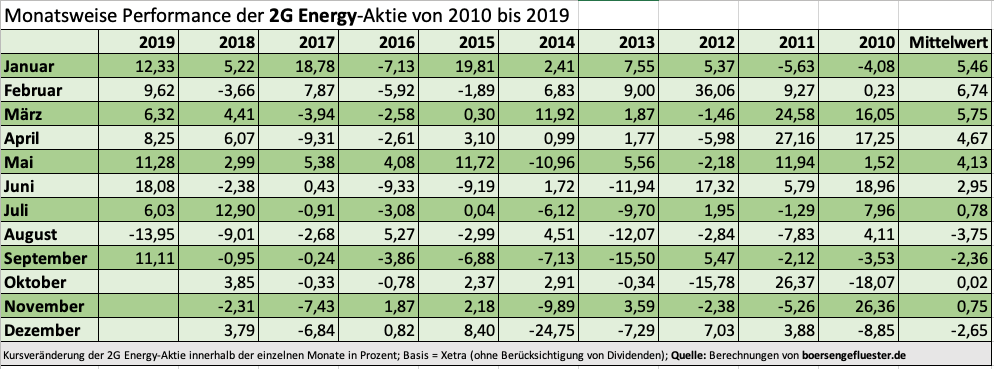

Mathematisch laufen längst die schlechten Monate des Jahres für die Aktie von 2G Energy. So ist insbesondere im August, im September und auch im Dezember in den seltensten Fällen ein Blumentopf mit dem Anteilschein des Herstellers von Blockheizkraftwerken zu gewinnen. Das ist jedenfalls das Ergebnis einer monatsweisen Performanceberechung von Januar 2010 bis heute, die boersengefluester.de durchgeführt hat. Auf die Idee für diese Auswertung sind wir gekommen, weil die Notiz von 2G Energy (Kürzel: 2GB) in diesem Jahr ziemlich genau zur Jahresmitte, am 27. Juni 2019, mit 43,60 Euro ein Rekordhoch erreicht hat und es seit dem per saldo leicht abwärts geht. Das wiederum überrascht uns insofern, weil das im Freiverkehrssegment Scale gelistete Unternehmen kürzlich starke Halbjahreszahlen vorgelegt hat und die bereits Ende Juli auf den oberen Bereich der Spanne von 210 bis 230 Mio. Euro gehievte Umsatzprognose nun als valide erreichbar einzuschätzen ist. Immerhin kamen die Münsterländer zum Halbjahr auf Erlöse von 95,81 Mio. Euro, wobei das zweite Halbjahr – anders als bei der Aktie – regelmäßig die deutlich wichtigere Periode für 2G Energy ist.

Die für 2019 zu erwartende EBIT-Marge liegt weiterhin in einer Bandbreite von 5,5 bis 7,0 Prozent, womit im besten Szenario ein Ergebnis vor Zinsen und Steuern von rund 16 Mio. Euro herausspringen kann. Allerdings sollten Investoren ihre Erwartungen nicht unbedingt an diesen Idealfall ausrichten. Die Schätzungen der Analysten bewegen sich im Schnitt bei etwas mehr als 15 Mio. Euro. Im Hintergrundgespräch mit boersengefluester.de erklärt Finanzvorstand Friedrich Pehle die trotz der zuversichtlichen Umsatzprognose unverändert gelassene Einschätzung zur operativen Rendite mit der wachsenden Bedeutung des Auslandsgeschäfts. Hier lassen sich im Einzelfall eben nicht so attraktive Renditen erzielen wie mit einer Biogasanlage in Deutschland. „Mit zunehmender Internationalisierung werden die Margen künftig ein Stück volatiler werden“, sagt Pehle. Dabei sieht er 2G Energy strategisch sehr gut aufgestellt: Die drei Leitprojekte Verbesserung der Produktionsprozesse, Internationalisierung und Digitalisierung zeigen jedenfalls zunehmend Wirkung, auch wenn das Unternehmen hier längst noch nicht am Ziel ist.

Und auch von regulatorischer Seite läuft es grundsätzlich in die richtige Richtung, selbst wenn Schwankungen aus einzelnen Förderprogrammen/Gesetzesanpassungen im Rahmen des Erneuerbare-Energien-Gesetzes (EEG) wohl auch künftig zum Business gehören. So läuft gegenwärtig etwa die durch eine unklare Regelung zum starren Flexdeckel bei 1,35 GW ausgelöste Sonderkonjunktur allmählich aus. „Der Auftragseingang kühlt sich etwas ab, aber von einem Zustand der Überhitzung“, sagt Pehle und spricht nun von einem „Wachstum in geordneten Bahnen“. Jedenfalls reicht der Auftragseingang aus, um die Kapazitäten im Zwei-Schichtbetrieb bis mindestens in den Sommer 2020 zu füllen. Das ist für 2G Energy zwar keine gänzlich neue Erfahrung, gibt jedoch zusätzliche Planungssicherheit. Noch wichtiger für Investoren sind derweil die jüngsten Aussagen aus dem Eckpunktepapier des Klimakabinetts vom September 2019. Demnach heißt es auf Seite 18 des Dokuments (Download HIER):

...

Die für 2019 zu erwartende EBIT-Marge liegt weiterhin in einer Bandbreite von 5,5 bis 7,0 Prozent, womit im besten Szenario ein Ergebnis vor Zinsen und Steuern von rund 16 Mio. Euro herausspringen kann. Allerdings sollten Investoren ihre Erwartungen nicht unbedingt an diesen Idealfall ausrichten. Die Schätzungen der Analysten bewegen sich im Schnitt bei etwas mehr als 15 Mio. Euro. Im Hintergrundgespräch mit boersengefluester.de erklärt Finanzvorstand Friedrich Pehle die trotz der zuversichtlichen Umsatzprognose unverändert gelassene Einschätzung zur operativen Rendite mit der wachsenden Bedeutung des Auslandsgeschäfts. Hier lassen sich im Einzelfall eben nicht so attraktive Renditen erzielen wie mit einer Biogasanlage in Deutschland. „Mit zunehmender Internationalisierung werden die Margen künftig ein Stück volatiler werden“, sagt Pehle. Dabei sieht er 2G Energy strategisch sehr gut aufgestellt: Die drei Leitprojekte Verbesserung der Produktionsprozesse, Internationalisierung und Digitalisierung zeigen jedenfalls zunehmend Wirkung, auch wenn das Unternehmen hier längst noch nicht am Ziel ist.

Und auch von regulatorischer Seite läuft es grundsätzlich in die richtige Richtung, selbst wenn Schwankungen aus einzelnen Förderprogrammen/Gesetzesanpassungen im Rahmen des Erneuerbare-Energien-Gesetzes (EEG) wohl auch künftig zum Business gehören. So läuft gegenwärtig etwa die durch eine unklare Regelung zum starren Flexdeckel bei 1,35 GW ausgelöste Sonderkonjunktur allmählich aus. „Der Auftragseingang kühlt sich etwas ab, aber von einem Zustand der Überhitzung“, sagt Pehle und spricht nun von einem „Wachstum in geordneten Bahnen“. Jedenfalls reicht der Auftragseingang aus, um die Kapazitäten im Zwei-Schichtbetrieb bis mindestens in den Sommer 2020 zu füllen. Das ist für 2G Energy zwar keine gänzlich neue Erfahrung, gibt jedoch zusätzliche Planungssicherheit. Noch wichtiger für Investoren sind derweil die jüngsten Aussagen aus dem Eckpunktepapier des Klimakabinetts vom September 2019. Demnach heißt es auf Seite 18 des Dokuments (Download HIER):

...

Die für 2019 zu erwartende EBIT-Marge liegt weiterhin in einer Bandbreite von 5,5 bis 7,0 Prozent, womit im besten Szenario ein Ergebnis vor Zinsen und Steuern von rund 16 Mio. Euro herausspringen kann. Allerdings sollten Investoren ihre Erwartungen nicht unbedingt an diesen Idealfall ausrichten. Die Schätzungen der Analysten bewegen sich im Schnitt bei etwas mehr als 15 Mio. Euro. Im Hintergrundgespräch mit boersengefluester.de erklärt Finanzvorstand Friedrich Pehle die trotz der zuversichtlichen Umsatzprognose unverändert gelassene Einschätzung zur operativen Rendite mit der wachsenden Bedeutung des Auslandsgeschäfts. Hier lassen sich im Einzelfall eben nicht so attraktive Renditen erzielen wie mit einer Biogasanlage in Deutschland. „Mit zunehmender Internationalisierung werden die Margen künftig ein Stück volatiler werden“, sagt Pehle. Dabei sieht er 2G Energy strategisch sehr gut aufgestellt: Die drei Leitprojekte Verbesserung der Produktionsprozesse, Internationalisierung und Digitalisierung zeigen jedenfalls zunehmend Wirkung, auch wenn das Unternehmen hier längst noch nicht am Ziel ist.

2G Energy

Kurs: 63,00

© boersengefluester.de | Redaktion

Auf den ersten Blick sieht das nicht gut aus für die ROY Asset Holding. Fast 7,50 Mio. Euro Verlust – bei Erlösen von gerade einmal 1,45 Mio. Euro zum Halbjahr. Doch der Eindruck täuscht: Die Gesellschaft mit chinesischen Wurzeln und Börsennotiz in Frankfurt befindet sich sogar auf einem ordentlichen Weg. Hauptursache für den dicken Fehlbetrag sind planmäßige Abschreibungen von 6,18 Mio. Euro auf die getätigten Investments im Immobilienbereich. Schließlich positioniert CEO Matthias Herrmann die frühere ROY Ceramics zunehmend als Projektentwickler und Vermieter von Immobilien in den USA. Aber das ist nur die eine Seite der Medaille: Durch den Erwerb der Klingenberg Dekoramik im Sommer 2019 (siehe dazu auch unseren Beitrag HIER) revitalisiert ROY auch das ehemalige Kerngeschäft – die Produktion von Sanitärkeramik – wieder. Angesichts der geänderten Aufstellung aktualisiert Herrmann nun auch die Umsatzprognose für das Gesamtjahr 2019 auf eine Größenordnung von 9 bis 10 Mio. Euro, rund 5 Mio. Euro stammen aus dem neu aufgebauten Keramikgeschäft. Zum Vergleich: Die bisherige Vorschau sah Erlöse von rund 3 Mio. Euro vor – ausschließlich aus dem Immobiliensegment. Per saldo ist für das laufende Jahr aber noch einmal mit einem deutlichen Fehlbetrag zu rechnen, auch aufgrund der Aufwendungen für die nötige Restrukturierung von Klingenberg Dekoramik.

Bereits ab 2020 könnte dann jedoch ein Ergebnisswing möglich sein, zumal dann mit ersten Einnahmen aus der Projektentwicklung der Einfamiliengrundstücke im texanischen Houston zu rechnen ist. Mindestens ebenso wichtig für die Beurteilung der ROY-Aktie ist zu wissen, dass die aktuelle Aktienstückzahl nach der Ausgabe der Berichtigungsaktien im Verhältnis 1:2 mittlerweile 54.327.000 beträgt. Leider wird nicht nur auf ganz vielen Finanzwebseiten, sondern sogar im IR-Bereich von ROY Asset, noch immer mit der früheren Zahl von 18.109.000 Anteilscheinen gearbeitet. Entsprechend beträgt der aktuelle Börsenwert des Unternehmens beim gegenwärtigen Kurs von 0,33 Euro rund 17,9 Mio. Euro – und nicht wie meist angegeben knapp 6 Mio. Euro. So oder so: Auffällig bleibt der markante Abschlag zum Eigenkapital von zuletzt rund 92 Mio. Euro. Die Skepsis der Investoren ist also noch immer enorm. Auf dem Frankfurter Eigenkapitalforum im November 2019 hat CEO Matthias Herrmann Gelegenheit, um Vertrauen in das Geschäftsmodell zu werben. Sollte das Unternehmen den eingeschlagenen Weg kontinuierlich fortsetzen, müsste der Micro Cap eigentlich ein stattliches Kurspotenzial haben. Doch bis zur vollständigen Hebung wird es wohl ein langer Weg bleiben.

ROY Asset Holding

Kurs: 0,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ROY Asset Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| RYSE88 | DE000RYSE888 | SE | 8,42 Mio € | 30.04.2015 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 7,38 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -7,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -97,97 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -19,34 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -262,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -22,15 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -300,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -7,60 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,41 | -0,26 | -0,45 | -0,30 | -0,08 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Schon erstaunlich, welch Popularitätsschub die Aktie von Wolftank-Adisa in den vergangenen Wochen genommen hat – auch wenn der Anteilschein des auf die Sanierung von Tankanlagen und Umweltschutzdienstleistungen spezialisierten Unternehmens noch immer nur Spezialwertefans bekannt sein dürfte. Immerhin: Als wir CEO Peter Werth erstmals im Mai 2019 auf der MKK Münchner Kapitalmarkt Konferenz präsentieren gesehen haben, war der Vortragsraum noch eher spärlich besetzt. Das lag zwar auch daran, das im Parallelstream auf der MKK eine bekannte Immobiliengesellschaft vortrug. Letztlich wusste damals aber kaum jemand überhaupt etwas mit dem Namen Wolftank-Adisa anzufangen. Dabei ist die Gesellschaft mit Erlösen von 44,5 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 1,71 Mio. Euro im Vorjahr gar nicht mal so klein. Das zeigt auch die Mitarbeiterzahl von mehr als 150. Mittlerweile haben wir Vorstand Peter Werth im August auf dem Hamburger Investorentag HIT und wenig später auch auf der der von GBC organisierten ZKK Zürcher Kapitalmarkt Konferenz gesehen. Zudem saßen wir in Wien beim Galadinner der diesjährigen IR-Bootsfahrt von Rüttnauer Research an einem Tisch mit Werth.

Gefällt uns gut, die ruhige Art, mit der der langjährige Wolftank-Manager die Company bei Investoren vorstellt. Kursmäßig bewegt sich der Anteilschein zwar immer noch recht erratisch zwischen 29 und 32 Euro hin und her. Doch boersengefluester.de ist zuversichtlich, dass sich der positive Nachrichtenfluss demnächst endlich auch im Aktienchart zeigt. So empfehlen die Analysten von Montega den Small Cap mit einem Kursziel von 42 Euro zu kaufen (Download der Studie HIER). Und da waren die jetzt vorgelegten Halbjahreszahlen inklusive Prognoseerhöhung noch gar nicht bekannt: So kam Wolftank-Adisa bei Umsätzen von 26,26 Mio. Euro auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 2,91 Mio. Euro – entsprechend einer Marge von knapp 11,1 Prozent. Das EBIT erreichte 2,12 Mio. Euro. Unterm Strich blieb in den ersten sechs Monaten 2019 ein Überschuss von annähernd 1,44 Mio. Euro stehen, was auf ein Ergebnis je Aktie von 1,23 Euro hinausläuft.

„Das erfreulich laufende Geschäftsjahr 2019 macht uns zuversichtlich, dass wir mit unserer Wachstumsstrategie und konsequenten Fokussierung auf Umweltreinigungstechnologie sowie unserer Internationalisierung auf dem Weg zu einem erfolgreichen Global Player im Clean-Tech Sektor sind“, sagt Vorstandschef Werth. Für das Gesamtjahr setzen die Innsbrucker mit Parallelnotiz im Münchner Freiverkehrssegment m:access ihre Erlösplanung um 5 Mio. Euro auf mindestens 50 Mio. Euro herauf. Das EBITDA soll 2019 nun bei rund 4,7 Mio. Euro liegen – statt zuvor 4,4 Mio. Euro. Für 2020 sieht die bisherige EBITDA-Planung einen weiteren Sprung auf 6,25 Mio. Euro vor. „Die Sanierung von Tankanlagen ist nach wie vor das wichtigste Standbein unseres Unternehmens, doch mit wachsendem Umweltbewusstsein und immer mehr gesetzlichen Umweltvorschriften gewinnen die Bereiche Boden- und Wassersanierung und Investitionen in neue Werkstoffe, wie Flüssigmethan, an Bedeutung“ heißt es im Zwischenbericht. Einstellen sollten sich Investoren freilich darauf, dass die Gesellschaft zur Umsetzung ihrer Wachstumsstrategie auch den Kapitalmarkt in Anspruch nehmen wird. Spricht: Es dürfte weitere Kapitalerhöhungen geben.

Die Ankeraktionäre von Wolftank-Adisa kommen aus dem Kreis des Managements und Aufsichtsrats. Im Spezialwertekreisen bekannte Namen sind hier insbesondere MS Industrie-Vorstand Andreas von Aufschnaiter. Mit im Kontrollgremium sitzt aber auch Beteiligungsexperten Alexander von Franckenstein, den boersengefluester.de auch von GCI Management Consulting bzw. seiner UMT-Zeit kennt. Größter Einzelaktionär mit knapp 30 Prozent ist die MUM Industriebeteiligungen um Aufsichtsratschef Markus Wenner. Für Vorstand Peter Werth geht die Roadshow indes weiter: Am 17. Oktober präsentiert er auf der m:access-Technologiekonferenz in München. Wir werden die Entwicklung weiter aufmerksam verfolgen. Die aktuelle Marktkapitalisierung liegt bei 36,3 Mio. Euro. Geeignet ist der entsprechend marktenge Titel also nur für sehr erfahrene Anleger.

Wolftank Group

Kurs: 3,52

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wolftank Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PBHR | AT0000A25NJ6 | AG | 18,64 Mio € | 23.01.2019 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 35,02 | 44,63 | 62,73 | 86,79 | 121,52 | 122,76 | 135,00 | |

| EBITDA1,2 | 0,05 | 1,22 | 3,59 | 8,55 | 8,63 | 6,19 | 8,80 | |

| EBITDA-margin %3 | 0,14 | 2,73 | 5,72 | 9,85 | 7,10 | 5,04 | 6,52 | |

| EBIT1,4 | -2,03 | -1,56 | 0,07 | 3,96 | 2,46 | 1,87 | 3,30 | |

| EBIT-margin %5 | -5,80 | -3,50 | 0,11 | 4,56 | 2,02 | 1,52 | 2,44 | |

| Net profit1 | -2,33 | -2,90 | -1,56 | 0,45 | -1,52 | 1,32 | 0,55 | |

| Net-margin %6 | -6,65 | -6,50 | -2,49 | 0,52 | -1,25 | 1,08 | 0,41 | |

| Cashflow1,7 | -0,06 | 4,89 | 0,28 | 7,21 | 1,30 | 3,79 | 4,10 | |

| Earnings per share8 | -0,56 | -0,66 | -0,43 | 0,08 | -0,29 | -0,25 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

So etwas wie eine Chronistenpflicht gibt eigentlich nicht auf boersengefluester.de. Und normalerweise fällt die Kommentierung der Halbjahresberichte von Aktiengesellschaften über die wir regelmäßig berichten, auch gar nicht in diese wenig sexy anmutende Rubrik. Bei der flatex AG – ehemals FinTech Group – ist momentan aber alles anders. Nachdem der in erster Linie für seinen gleichnamigen Onlinebroker bekannte Finanzdienstleister im Sommer einräumte, dass er sich quasi selbst ins Schaufenster stellt, ist die Aktienkursentwicklung zu einem signifikanten Teil eine Funktion der Spekulation um eine mögliche Übernahme durch eine andere Bank oder eine Private Equity-Gesellschaft. Dem Vernehmen nach haben sich mehr als 20 Interessenten die Bücher der Frankfurter angesehen. Mehr oder weniger offen getuschelt wurde dabei, dass ein Eigentümerwechsel wohl nur auf Basis einer Bewertung nördlich von 30 Euro vorstellbar sei. Zwischenzeitlich rückte die Notiz der flatex-Aktie auch bis unmittelbar an diese Untergrenze vor, musste dann aber wieder an Terrain preisgeben.

Immerhin ist gar nicht sicher, in welchem Umfang die Streubesitzaktionäre – es geht hier immerhin um einen Anteiel von 60,2 Prozent – bei einer möglichen Offerte berücksichtigt werden. Grund: Der Anteilschein ist nur im Freiverkehrssegment Scale gelistet, und hier gibt es keine obligatorischen Übernahmeregularien wie etwa im Prime Standard. Dementsprechend heiß bleibt auch die Wette bei der flatex AG. Nun: Eine Entscheidung soll es auf jeden Fall noch im laufenden Jahr geben. Keine neuen Erkenntnisse zu diesem Thema liefert derweil der jetzt veröffentlichte Zwischenbericht. Bis auf ein Wort ist der entsprechende Passus deckungsgleich mit der Ad hoc-Mitteilung vom 4. Juli 2019, die den Stein überhaupt erst ins Rollen brachte. So war in der Ursprungsnachricht von der optimalen Nutzung der „erheblichen Wachstumschancen“ die Rede, während im Sechs-Monats-Report nur noch von „Wachstumschancen“ zu lesen ist. Das ist aber wohl nur eine Marginalie und dürfte wohl kaum etwas an der grundsätzlichen Einschätzung des Managements bezüglich der weiteren Entwicklung des Unternehmens geändert haben.

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatex AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der flatex AG. Boersengefluester.de hält keine Beteiligung an der flatex AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

flatexDEGIRO

Kurs: 35,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Bereits Ende Juli hatte CEO Frank Niehage Vorabdaten zum Umsatz (64,35 Mio. Euro) sowie zum Ergebnis vor Zinsen, Steuern und Abschreibungen (19,74 Mio. Euro) veröffentlicht, die jetzt bestätigt wurden. Neu sind insofern nur die Angaben weiter unten in der Gewinn- und Verlustrechnung. Und hier steht ein um knapp neun Prozent verringerter Überschuss von annähernd 8,55 Mio. Euro. Wie kommt es zu dem Rückgang, obwohl doch das EBITDA noch um 1,34 Mio. Euro über dem entsprechenden Vorjahreswert liegt? Hauptgrund ist, dass sich die Abschreibungen durch die Anwendung der Bilanzierungsrichtlinie IFRS 16 um rund 1,40 Mio. Euro erhöht haben, was sich entsprechend negativ im Überschuss auswirkt. Bereinigt um diese Effekte wäre das Unternehmen ziemlich exakt auf Vorjahresniveau angekommen.

Eher zu vernachlässigen sind die Auswirkungen von IFRS 16 auf das Eigenkapital, das in erster Linie durch den Halbjahresüberschuss auf 183,23 Mio. Euro geklettert ist. Daraus ergibt sich ein Buchwert von zurzeit 9,34 je flatex-Aktie – entsprechend einem Kurs-Buchwert-Verhältnis (KBV) von 2,74 beim aktuellen Kurs von 25,55 Euro. In diesem Zusammenhang bietet sich wohl ein Blick Richtung Commerzbank an, die ihre Tochter comdirect bank für das 2,68fache des aktuellen Buchwerts komplett zurückkaufen will. Fürchterlich weit auseinander liegen die aktuellen Einstufungen beider Aktien also nicht.

Dennoch setzt boersengefluester.de darauf, dass CEO Frank Niehage hart verhandelt und bei der flatex-Aktie noch ein Premium-Aufschlag dazu kommt. Keine Frage: Anleger spielen bei einem Investment in flatex nicht unerheblich Casino. Doch der Buchwertvergleich mit der comdirect bank zeigt, dass die Spekulation auch einen tragfähigen realen Boden hat. Und dann gibt es jauch noch die ganze Fantasie um eine weiteren europäischen Roll out der Dachmarke flatex ins europäische Ausland. Folgerichtig reichen die Kursziele der Analysten bis an die Marke von 39 Euro.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 542800 | DE0005428007 | AG | 1.957,32 Mio € | 05.06.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die unerfreuliche Nachricht vorweg: Am Aktienkurs von Noratis perlt die im Grunde doch sehr erfreuliche Geschäftsentwicklung so gut wie ab. Jedenfalls kommt die Notiz des Entwicklers und Bestandshalters von Wohnimmobilien – die Eschborner bezeichnen sich daher als Bestandsentwickler – seit rund zwölf Monaten nicht von der Stelle. Fairerweise gilt es jedoch zu berücksichtigen, dass Noratis Mitte Juni nach der Hauptversammlung (HV) eine Dividende von 1,30 Euro je Aktie ausgekehrt hat, was bezogen auf den Kurs von 22,70 Euro zur HV einer Rendite von 5,7 Prozent entspricht. Sollte die Notiz den Dividendenabschlag bis zum nächsten Aktionärstreffen wieder aufholen, wäre der im Börsensegment Scale gelistete Anteilschein zumindest so etwas wie ein Anleihenersatz aus dem Mittelstandssegment. Mit einem Börsenwert von 72 Mio. Euro gehört das Unternehmen schließlich zu den eher kleinen börsennotierten Immobilientiteln auf dem Kurszettel. Gleichwohl gefällt boersengefluester.de die Ausrichtung gut, immerhin kombiniert sie die hohe Rendite eines Projektentwicklers mit dem kontinuierlichem Ergebnisfluss eines Bestandshalters.

Vergleichbare Gesellschaften aus dem Spezialwertebereich sind etwa Accentro Real Estate und mit Abstrichen auch Coreo. Bezogen auf den gewerblichen Bereich wäre vermutlich FCR Immobilien ein geeigneter Vergleichsmaßstab. Für das Gesamtjahr stellt Noratis-Finanzvorstand André Speth ein Betriebsergebnis auf dem Niveau der Jahr 2017 und 2018 in Aussicht, womit die Messlatte für das Ergebnis vor Zinsen und Steuern (EBIT) bei gut 15 Mio. Euro liegt. Zur Einordnung: Zum Halbjahr 2019 kommt Noratis – bei markant gestiegenen Umsätzen von 56,12 Mio. Euro – auf ein EBIT von 8,88 Mio. Euro und liegt damit gut im Plan. „Wesentlichen Anteil an der Steigerung der Kennzahlen hatte der deutlich gestiegene Verkauf von Immobilen im ersten Halbjahr“, sagt Speth und führt die Blockverkäufe in Frankfurt, Trier, Zweibrücken sowie den Abschluss des Projekts im hessischen Großkrotzenburg an.

...

Noratis

Kurs: 0,09

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-margin %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Net profit1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Net-margin %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Earnings per share8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividend per share8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Auffällig im jetzt vorgelegten Zwischenbericht ist die massive Verbesserung des operativen Cashflows von minus 14,96 auf plus 36,40 Mio. Euro. Auslöser für den Swing ist der Zahlungseingang für einen Immobilienverkauf aus dem Vorjahr in Höhe von 20,5 Mio. Euro, der jetzt zu einem entsprechenden Rückgang der Forderungen führte. Zudem wirkten sich die höheren Grundstücksverkäufe in der laufenden Abrechnungsperiode vorteilhaft aus. Derweil hat das Eigenkapital von Noratis in den vergangenen zwölf Monaten von 42,79 auf 49,80 Mio. Euro verbessert, was auf einen Buchwert je Aktie von zurzeit etwa 13,80 Euro hinausläuft. Unter KBV-Gesichtspunkten rangiert Noratis damit leicht höher als die Peer Group um Accentro, Coreo und FCR Immobilien. Trotzdem bewegt sich das Kurs-Buchwert-Verhältnis mit rund 1,6 noch immer im grünen Bereich.

Ebenfalls positiv: Die Verbindlichkeiten gegenüber Kreditinstituten haben sich – verglichen mit dem Wert zum Jahresende 2018 – um 21,6 auf 127,5 Mio. Euro reduziert. Insgesamt bleibt boersengefluester.de bei seiner positiven Einschätzung, auch wenn die Performance des Small Caps nicht gerade dynamisch daherkommt. Als Spezialwert mit überdurchschnittlicher Dividendenrendite hat Noratis aber trotzdem seinen Charme.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4MK | DE000A2E4MK4 | AG | 1,33 Mio € | 30.06.2017 | ||

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Accentro Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KFKB | DE000A0KFKB3 | AG | 4,25 Mio € | 02.04.2007 | - | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1YC91 | DE000A1YC913 | AG | 108,58 Mio € | 07.11.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

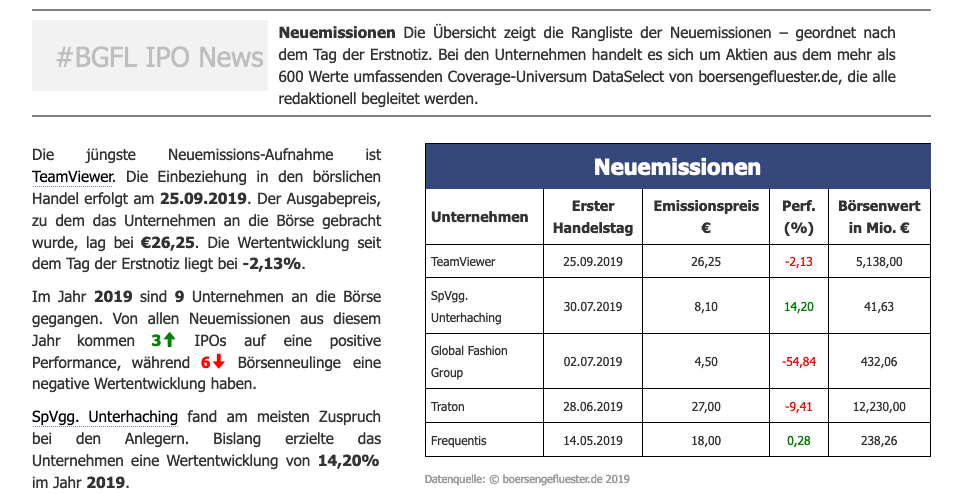

Viel wurde in den vergangenen Wochen um das IPO des Software-Unternehmens TeamViewer geschrieben. Nun ist die Aktie endlich an der Börse und bringt es gleich zum Start beim Ausgabekurs von 26,25 Euro auf einen Börsenwert von 5,25 Mrd. Euro, was bei einem Streubesitz von 42 Prozent locker MDAX-Niveau entspricht. Ein bekannter CEO einer anderen Software-Company sagte boersengefluester.de zuletzt in kleiner Runde auf einer Investorenkonferenz, dass TeamViewer für ihn ein ähnliches Qualitätslevel wie United Internet auf dem heimischen Kurszettel habe. Somit wäre das in erster Linie für seine Computerfernwartung bekannte Unternehmen definitiv eine Bereicherung für den Kapitalmarkt – unabhängig von der alles andere als schlanken Bewertung zum IPO und dem durchaus ruppigen ersten beiden Handelstagen auf dem Frankfurter Parkett. Die kommenden Monate werden also spannend, auch wenn wir noch keine konkrete Handlungseinschätzung für den Anteilschein von TeamViewer abgegeben haben.

Untätig war boersengefluester.de in den vergangenen Wochen freilich auch nicht, was die Neuemissionsfront angeht. Statt den x-ten Beitrag in der Presselandschaft über TeamViewer zu schreiben, hat boersengefluester.de (BGFL) die Zeit genutzt, um eine schicke kleine – und dazu auch noch dynamische – IPO-Übersicht mit Hilfe unserer Datenbank zu entwickeln. So zeigen wir Ihnen künftig auf der Startseite von boersengefluester.de (bitte etwas nach unten scrollen) eine Übersicht mit der Entwicklung der fünf jüngsten Neuemissionen in Deutschland – angereichert mit einem von uns automatisch erzeugten Text. Keine Sorge: Boersengefluester.de stürzt sich jetzt nicht in „Robo-Journalismus“. Als Abrundung unserer sonst sehr recherche-intensiven Beiträge finden diese Form der Tabelleninterpretation aber eine zukunftsträchtige Variante. Zudem zeigen wir Ihnen in einer Übersicht mit Pfeilen die Performance-Richtung der Neuemissionen von 2014 – 2019 seit dem Ausgabepreis bis heute. Große erklärende Worte braucht es dazu wohl nicht. So haben Sie täglich einen schnellen Überblick zur Entwicklung der aktuellsten Börsendebütanten.

Schnell noch ein paar ergänzende Informationen zu unserem Datenbestand für die TeamViewer-Aktie: Auf unserer Profilseite (HIER) haben wir – neben den wichtigsten fundamentalen Kennziffern von 2016 bis 2018 aus dem Wertpapierprospekt – auch die Angaben zu Umsatz, EBITDA, EBIT, Nettogewinn und Cashflow zurück bis zum Jahr 2010 aus dem Bundesanzeiger herausgesucht. Und wer mag, kann sich natürlich auch den kompletten Wertpapierprospekt (Umfang: 350 Seiten) kostenlos herunterladen. Einfach auf den Button „Geschäftsbericht“ klicken. Damit sind Leser von boersengefluester.de umfassend informiert. Und versprochen: Einen normalen redaktionellen Artikel zur Aktie von TeamViewer legen wir bestimmt auch noch nach....

Schnell noch ein paar ergänzende Informationen zu unserem Datenbestand für die TeamViewer-Aktie: Auf unserer Profilseite (HIER) haben wir – neben den wichtigsten fundamentalen Kennziffern von 2016 bis 2018 aus dem Wertpapierprospekt – auch die Angaben zu Umsatz, EBITDA, EBIT, Nettogewinn und Cashflow zurück bis zum Jahr 2010 aus dem Bundesanzeiger herausgesucht. Und wer mag, kann sich natürlich auch den kompletten Wertpapierprospekt (Umfang: 350 Seiten) kostenlos herunterladen. Einfach auf den Button „Geschäftsbericht“ klicken. Damit sind Leser von boersengefluester.de umfassend informiert. Und versprochen: Einen normalen redaktionellen Artikel zur Aktie von TeamViewer legen wir bestimmt auch noch nach....

Schnell noch ein paar ergänzende Informationen zu unserem Datenbestand für die TeamViewer-Aktie: Auf unserer Profilseite (HIER) haben wir – neben den wichtigsten fundamentalen Kennziffern von 2016 bis 2018 aus dem Wertpapierprospekt – auch die Angaben zu Umsatz, EBITDA, EBIT, Nettogewinn und Cashflow zurück bis zum Jahr 2010 aus dem Bundesanzeiger herausgesucht. Und wer mag, kann sich natürlich auch den kompletten Wertpapierprospekt (Umfang: 350 Seiten) kostenlos herunterladen. Einfach auf den Button „Geschäftsbericht“ klicken. Damit sind Leser von boersengefluester.de umfassend informiert. Und versprochen: Einen normalen redaktionellen Artikel zur Aktie von TeamViewer legen wir bestimmt auch noch nach....

© boersengefluester.de | Redaktion

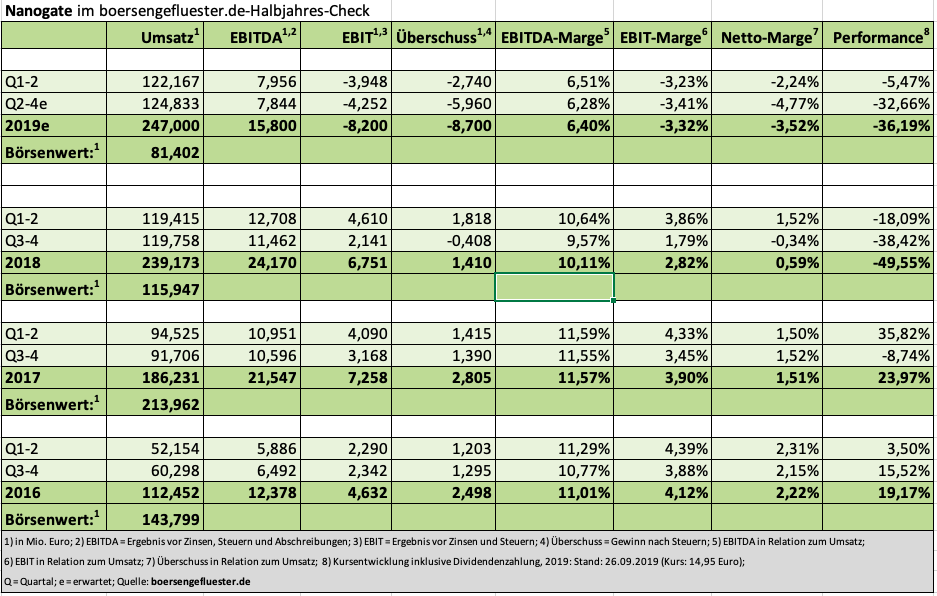

Der Buchwert von zurzeit knapp 22 Euro war schon mal keine große Unterstützung. Den hat der Aktienkurs von Nanogate mit derzeit 15 Euro ohne zu zucken nach unten durchbrochen. Das liegt zum einen daran, dass sich das Eigenkapital des Beschichtungsdienstleisters aufgrund der anhaltenden Verlustsituation bis zum Jahresende wohl nochmal um rund 1 Euro pro Aktie verringern wird – und es auch im kommenden Jahr zu einem Verzehr kommen wird, der allerdings hoffentlich weit wenig üppig sein wird als 2019. Immerhin rechnet Nanogate für das laufende Jahr mit einem Fehlbetrag im oberen einstelligen Millionenbereich. Zur Einordnung: Zum Halbjahr weisen die Saarländer – bei Erlösen von 122,17 Mio. Euro – einen Konzernverlust von 2,74 Mio. Euro aus. „Die Entwicklung im ersten Halbjahr war nicht befriedigend und lag nur am unteren Ende unserer internen Erwartungen“, heißt es offiziell.

Beinahe mit Ansage kommt zudem der Hinweis von CEO Ralf Zastrau, dass gegenwärtig auch die bereits im Februar 2019 ausgegebene Prognose für 2020 überprüft wird. Die sah vor, dass Nanogate für das kommende Jahr bereits wieder eine deutliche Verbesserung des EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) sowie ein positives Konzernergebnis anpeilt. Vorsichtige Anleger kalkulieren besser jetzt schon ein, dass die Gesellschaft auch im kommenden Jahr unterm Strich Verluste schreiben dürfte. Alles andere wäre wohl eine positive Überraschung. Immerhin kämpft Nanogate gegenwärtig an vielen Fronten: Durch die zahlreichen Übernahmen der vergangenen Jahre hat sich die Komplexität des Konzerns spürbar erhöht. Hier steuert das Team um Vorstandschef Zastrau mit dem NXI-Programm entgegen. Diese organisatorischen Optimierungen schlagen freilich allein im laufenden Jahr mit Belastungen von mehr als 3 Mio. Euro zu Buche.

Mit am meisten sorgen sich die Börsianer allerdings um die bilanzielle Stabilität. Immerhin weist die Gesellschaft zum Halbjahr Netto-Finanzverbindlichkeiten von rund 97 Mio. Euro aus. Das Unternehmen selbst spricht von einer „substanziellen“ Verschuldung, weist aber darauf hin, dass sämtliche mit den Banken und anderen Geldgebern vereinbarten Nebenabreden eingehalten wurden. Bleibt abzuwarten, wie die im Börsensegment Scale gelistete Gesellschaft hier vorankommen wird. Eine erneute Barkapitalerhöhung zur Stärkung des Eigenkapitals dürfte wohl keine Option sein. Last but not least haben sich die konjunkturellen Rahmenbedingungen – das Unternehmen erzielt den Großteil seiner Erlöse mit Kunden aus dem Automobilsektor – spürbar verschlechtert. Angesichts der zahlreichen Gewinnwarnungen aus dem Sektor ist es mittlerweile wohl eher eine Verniedlichung, wenn in der Finanzpresse noch immer von einer allgemeinen Konjunkturdelle gesprochen wird.

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]

...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]

...

Nanogate

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Nanogate bekommt dies in Form von verringerten Abrufzahlen aus Rahmenverträgen oder verzögerten Produktionsanläufen zu spüren. Um dem Paroli zu bieten, forcierte das Management das Geschäft außerhalb des Automotivebereichs – etwa bei der Beschichtung von Produkten aus dem Haushaltsbereich wie Backöfen oder Kaffeemaschinen. Aber auch hier gilt: Großaufträge erfordern viel Vorlauf – zeitlich und finanziell. Per saldo dürfte die Nachrichtenlage für Nanogate-Aktie auch in den kommenden Quartalen sehr durchwachsen sein. Mit einiger Sicherheit wird CEO Ralf Zastrau eine Reihe positiver Meldungen um neue Kundenorder oder sonstige Kooperationen zu verkünden, die operativen Geschäftszahlen werden aber wohl erst einmal mau bleiben. Den mittlerweile auf knapp 83 Mio. Euro reduzierten Börsenwert sollten Investoren bei der Berechnung von Aktienkennzahlen unbedingt um die Nettoverschuldung erweitern. Demnach kommt Nanogate auf einen Unternehmenswert (Enterprise Value) von rund 180 Mio. Euro.

Gemessen an dem – im jüngsten Zwischenbericht erneut bestätigten Mittelfristziel von 75 Mio. Euro EBITDA im Jahr 2025 – wäre das mickrig wenig. Doch soweit wird momentan kaum ein Investor vorausschauen wollen. Auf Basis der für 2019 zu erwartenden Ergebnisse würde sich ein entsprechendes EV/EBITDA-Multiple von 11,4 ergeben. Das ist jetzt nicht mehr wirklich ambitioniert, aber nunmal auch keine direkte Einladung für ein Investment. Nun: Wer den Titel im Depot hat, wird vermutlich kaum mit hohen Verlusten verkaufen wollen. Und da die Langfristperspektive durchaus in die richtige Richtung zeigt, scheint uns „Halten“ eine vernünftige Einschätzung für den Spezialwert zu sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Mit Schelte an der deutschen Umweltpolitik hielt sich Klaus Sauter, Chef von Verbio Vereinigte BioEnergie, bei der Vorlage der Jahreszahlen für das Geschäftsjahr 2018/19 (01.07. bis 30.06.) auffallend zurück. Bisher ließ er kein gutes Haar an den Berliner Umweltpolitikern. Doch nun schien er Kreide gefressen zu haben. Ja, man konnte in der Telefonkonferenz fast so etwas wie Zustimmung zum Klimapaket der Bundesregierung heraushören. Sagte er sogar: „sehr positiv“? Dabei sind die für Verbio wichtigsten Änderungen bereits seit zehn Jahren bekannt – und es sind keine deutschen sondern EU-Richtlinien. So wird 2020 die Quote für die Einsparung von Treibhausgasen von vier auf sechs Prozent angehoben. Für Deutschland wird dieser 50prozentige Anstieg ein immenser Kraftakt. Haben hierzulande doch die wenigsten Unternehmen in alternative Energien investiert. „Andere EU-Staaten sind da schon viel weiter“, sagt Sauter. „Hier in Deutschland fehlen die Kapazitäten.“ So ist ihm denn auch nicht bange um sein Geschäft mit Bio-Kraftstoffen.

Die Investoren sahen das offensichtlich anders und nahmen – in einem schwachen Marktumfeld – Gewinne mit. Um rund 2,5 Prozent verlor der Dividendentitel am 25. September 2019. Mit 779 Mio. Euro (vj.: 686 Mio. Euro) lag der Umsatz 2018/19 ein wenig über den Analystenschätzungen. Das EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) dagegen fiel mit 95 Mio. Euro (Vj.: 45 Mio. Euro) geringer aus als erwartet. „Das vierte Quartal hat etwas enttäuscht“, gibt Sauter zu. „Aufgrund von Maktveränderungen besonders in den Niederlanden war unser Pricing nicht perfekt.“ Doch lange hält er sich in seinem Vortrag mit der Vergangenheit nicht auf.

Wie man es von dem dynamischen Manager gewohnt ist, richtet er seinen Blick nach vorn. Er geht davon aus, dass die Nachfrage nach Biokraftsoffen in Deutschland um etwa zehn Prozent zunimmt und dass E10 der Standardkraftstoff wird. Weil die Kapazitäten nicht ausreichen rechnet er mit steigenden Importen von Ethanol aus den USA. „Die Preise werden steigen und Stabilität bringen“, sagt Sauter. Das ist eine gute Nachricht für den – bisher – extrem volatilen Bio-Energie-Markt in Europa. Mit zwei Akquisitionen – Bio-Gas in USA und Bio-Diesel in Kanada will sich Verbio nun auch in Amerika etablieren. Den amerikanischen Markt sieht Sauter sogar deutlich positiver als den europäischen. Hier erwartet er hohe Wachstumsraten und bessere Preise.

Während in Kanada seit Ende August 2019 schon fleißig produziert wird, wird die USA-Anlage für Bio-Gas ebenso wie die im Bau befindliche Anlage in Indien erst im kommenden Geschäftsjahr zum Umsatz beitragen. Die Investitionen werden jedoch schon Spuren im Zahlenwerk für die laufende Periode hinterlassen. Nach einem Netto Finanzvermögen von 64,2 Mio. Euro wird der kommende Jahresabschluss Netto-Schulden ausweisen. Aufgrund des steigenden Working Capital wird auch der Cashflow kräftig in die Knie gehen. Nach dem Ausnahmejahr 2018/19 (siehe auch unseren Bericht HIER vom 22. August) wird sich der Gewinn 2019/2020 normalisieren. Ein EBITDA von 65 Mio. Euro ist die Richtschnur von Sauter. „Das werden wir auf jeden Fall erreichen“, kommentiert er seine gewohnt konservative Guidance. Die im Prime Standard gelistete Verbio-Aktie bleibt ein langfristig aussichtsreiches Investment nicht nur für konservative Anleger.

Foto: Verbio AG

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte. Seinen Fokus liegt Stefan Otto dabei auf ökologisch korrekt und nachhaltig agierende Unternehmen.

...

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte. Seinen Fokus liegt Stefan Otto dabei auf ökologisch korrekt und nachhaltig agierende Unternehmen.

...

Verbio

Kurs: 32,08

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-margin %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-margin %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Net profit1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Net-margin %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Earnings per share8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL9W | DE000A0JL9W6 | SE | 2.117,40 Mio € | 16.10.2006 | Kaufen | |

* * *

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte. Seinen Fokus liegt Stefan Otto dabei auf ökologisch korrekt und nachhaltig agierende Unternehmen.

...

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte. Seinen Fokus liegt Stefan Otto dabei auf ökologisch korrekt und nachhaltig agierende Unternehmen.

...

© boersengefluester.de | Redaktion

Auf der Kapitalmarktkonferenz von Egbert Prior hatte Karsten Dümmler, CEO von Netfonds, seine Präsentation ohnehin deutlich abgespeckt. Am liebsten hätte Dümmler trotzdem aber noch die eine oder andere Grafik zusätzlich weggelassen: Hauptsache, die Investmentstory des Abwicklungsdienstleisters für Versicherungsmakler, Vermögensverwalter oder auch Banken und Volksbanken kommt klar rüber. Ziel erreicht, zumindest bei diesem Vortrag – findet boersengefluester.de. Gleichwohl hat der Aktienchart von Netfonds noch immer große Ähnlichkeit mit einem Dolomitengebirge, so sehr geht es – bei überschaubaren Handelsumsätzen – erratisch auf und ab. Letztlich zeugt das davon, dass die Gesellschaft – trotz eines Börsenwerts von 41 Mio. Euro – den meisten Anlegern eher unbekannt ist.

Und ganz ehrlich: Der jetzt vorgelegte Halbjahresbericht mit einem Umfang von gerade einmal zwei Seiten (Gewinn- und Verlustrechnung sowie Bilanz) ohne jegliche Erläuterungen und Zusatzinfos dürfte kaum dafür sorgen, dass sich signifikant mehr Investoren mit der Gesellschaft beschäftigen. Hier muss Netfonds unbedingt professioneller werden. Eine Börsennotiz bringt nunmal auch zusätzliche Anforderungen in der Außendarstellung mit sich. So verkaufen sich die Hamburger unserer Meinung nach definitiv unter Wert. Dabei ist es in der jetzigen Phase der Unternehmensentwicklung sowieso nicht ganz einfach, Anleger für das Unternehmen zu begeistern. Grund: Netfonds steckt seit geraumer Zeit erhebliche Mittel in den Aufbau der neuen Digitalplattform finfire, was sich entsprechend in den Ergebniszahlen auswirkt. Zum Halbjahr fiel ein Fehlbetrag von etwas mehr als 527.000 Euro an. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sieht mit rund plus 400.000 Euro dagegen noch einigermaßen entspannt aus, ist gleichwohl aber ebenfalls ein gutes Stück von früheren Ergebnisniveaus entfernt. „Für die Börse ist das momentan etwas schade, dass wir mit unseren Investitionen in neue Technik einen Spagat gehen“, sagt Dümmler.

Auf die mittlere Sicht werden sich die Aufwendungen für finfire jedoch auszahlen, ist der Manager überzeugt. Allerdings zieht sich der Prozess bis zum kompletten Roll-out von finfire, wie auch die Analysten von Montega in ihrer jüngsten Studie (HIER) schreiben: „Der Entwicklungszeitraum und der damit verbundene Kostenaufwand haben damit insgesamt ein höheres Ausmaß angenommen, als vom Unternehmen und uns ursprünglich geplant. Ursächlich sind weitere Funktionen und Module, die der Konzern vor allem noch für den Versicherungsbereich entwickeln lässt.“ Die Vorschau für 2019 sieht derweil Netto-Konzernumsätze zwischen 23,0 und 24,5 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einem Korridor von 1,8 bis 2,3 Mio. Euro vor. Mit Blick auf die Resultate zur Halbzeit muss Netfonds in der zweiten Jahreshälfte also noch ordentlich nachlegen. Kein Wunder, dass die Montega-Experten Investoren raten, „zunächst die Entwicklung der nächsten beiden Quartale abzuwarten“.

Gleichwohl bestätigen die Analysten ihr Kursziel von 28 Euro für die im Münchner Freiverkehrssegment m:access gelisteten Aktie – bei einer aktuellen Notiz von 19,30 Euro. Derweil macht CEO Dümmler auf der Prior-Konferenz eine ganz einfache Rechnung auf: Für ihn spiegelt die gegenwärtige Marktkapitalisierung durchaus einen fairen Wert für den angestammten „Großhandelsbereich“ als Produktpartner für Investment- und Versicherungsgeschäfte wider. Den kompletten Bereich „Fintech“ und „Insurtech“ gibt es dagegen quasi umsonst. Dabei spielt Dümmler insbesondere auch auf den zum Konzernverbund gehörenden Vermögensverwalter NFS Hamburger Vermögen, mit einem verwalteten Vermögen von rund 970 Mio. Euro, der in der Fintech-Szene wohl als heißer Roboadvisor mit sehr sportiver Bewertung durchgehen würde.

Netfonds

Kurs: 80,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Netfonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Netfonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Netfonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Was für eine interessante neue Facette in der Investmentstory von Vectron Systems: So ist die den Cancom-Gründern Klaus Weinmann sowie Raymond und Stefan Kober zurechenbare Primepulse SE mit knapp 10,3 Prozent bei dem Hersteller von Gastronomie- und Bäckereikassen eingestiegen. Genaue Angaben zum Kaufpreis machen die Unternehmen nicht, dem Vernehmen nach soll sich der Betrag aber am Durchschnittspreis der vergangenen Monate orientiert haben. Bezogen auf einen Zeitraum von drei Monaten würde sich daraus ein Erwerbskurs von etwa 10,40 Euro ergeben, womit der Deal – bezogen auf die 749.120 Aktien – ein Volumen von etwa 7,8 Mio. Euro hätte. Wichtig ist, dass die Stücke nicht aus einer Kapitalerhöhung stammen, sondern von den beiden Vectron-Gründern Thomas Stümmler und Jens Reckendorf. Frische Mittel fließen den Münsteraner damit zunächst einmal nicht zu. Andererseits kommt es aber auch noch zu keiner Verwässerung.

Insgesamt ist boersengefluester.de zuversichtlich, dass Primepulse als neuer Ankeraktionär ein perfekter Partner für Vectron sein kann. So hatten wir das Primepulse-Team bereits vor rund einem Jahr zum Telefoninterview am Hörer (HIER) – damals stand die auf Digitalisierungsthemen fokussierte Beteiligungsgesellschaft selbst in den Startlöchern zum Börsengang und wir hatten einen prima Eindruck von der Geschäftsstrategie. Allerdings wurde das IPO-Vorhaben der Münchner aufgrund des damals ruppigen Marktumfelds wieder abgeblasen. Zu den bekanntesten Engagements von Primepulse zählen Cancom und der Bildverarbeitungsspezialist Stemmer Imaging. Zur neuesten Entwicklung sagt Primepulse-CEO Klaus Weinmann: „Wir beschäftigen uns mit Vectron tatsächlich schon länger. Aktuell ist die Gesellschaft ein Paradebeispiel, wie sich vorhandene Strukturen innerhalb einer Branche durch die Digitalisierung schnell ändern können. Damit passt Vectron genau in unseren Investmentfokus. Wir sind überzeugt, dass wir durch unsere Erfahrung das Vectron-Management unterstützen können. Das Potenzial der Gesellschaft ist riesig.“

Foto:

...

Vectron Systems

Kurs: 13,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details