Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Eine gute Tradition auf der jährlichen IR-Bootsfahrt von Rüttnauer Research ist das Performance-Wettspiel, bei dem die Konferenzteilnehmer die Aktien der präsentierenden Unternehmen tippen, die ihrer Meinung nach die besten Kurschancen in den kommenden zwölf Monaten haben. Wie immer bei solchen Börsenspielen: Ganz bierernst ist die Auswahl nicht, häufig landen schließlich solche Werte ganz vorn, von denen man es am wenigsten erwartet hätte. Entsprechend risikofreudig setzen etliche Investoren ihre Haken auf dem Tippzettel – ohne dies freilich entsprechend 1:1 mit Echtgeld umzusetzen. Die diesjährige Investor Relations-Bootsfahrt fand in Wien statt und es präsentierten insgesamt 13 Unternehmen, wobei Vita 34 kurzfristig absagen musste. Eine Menge Firmen sind beinahe schon Klassiker auf der Bootstour: Etwa Mensch und Maschine, Softing, USU Software, GK Software, B+S Banksysteme oder auch mVISE.

Neu dabei war in diesem Jahr der Kassenhersteller Vectron Systems – und er landete auf dem Tippzettel von boersengefluester.de (in der Kategorie „Börsenwert bis 100 Mio. Euro“) gleich ganz vorn. Schließlich erfüllt Vectron unserer Meinung nach perfekt alle Kriterien, um in den kommenden Quartalen kursmäßig durchzustarten – oder eben am Kursboden zu bleiben. Schon häufig hatten wir über mühsamen Weg der Münsteraner bei der Umstellung ihres Geschäftsmodells auf die digitale Welt berichtet. Einige Versuche, etwa mit Coca-Cola, hatten sich als Sackgasse entpuppt, andere Strecken dauerten sehr viel länger als gedacht und hatten immer neue Abzweigungen. „Irrungen und Wendungen lassen sich nicht vermeiden“, sagt Vorstand Thomas Stümmler. Zurzeit steht Vectron Systems sogar an einem Punkt, an dem es für Außenstehende schwer einzuordnen ist, ob die Story am Ende tatsächlich noch aufgeht.

Neu dabei war in diesem Jahr der Kassenhersteller Vectron Systems – und er landete auf dem Tippzettel von boersengefluester.de (in der Kategorie „Börsenwert bis 100 Mio. Euro“) gleich ganz vorn. Schließlich erfüllt Vectron unserer Meinung nach perfekt alle Kriterien, um in den kommenden Quartalen kursmäßig durchzustarten – oder eben am Kursboden zu bleiben. Schon häufig hatten wir über mühsamen Weg der Münsteraner bei der Umstellung ihres Geschäftsmodells auf die digitale Welt berichtet. Einige Versuche, etwa mit Coca-Cola, hatten sich als Sackgasse entpuppt, andere Strecken dauerten sehr viel länger als gedacht und hatten immer neue Abzweigungen. „Irrungen und Wendungen lassen sich nicht vermeiden“, sagt Vorstand Thomas Stümmler. Zurzeit steht Vectron Systems sogar an einem Punkt, an dem es für Außenstehende schwer einzuordnen ist, ob die Story am Ende tatsächlich noch aufgeht.

Das spiegelt sich auch im Aktienkurs wider: Seit dem (splitbereinigten) Rekordkurs von knapp 39,60 Euro von Anfang Juni 2017 ist der Anteilschein bis auf zurzeit 11,00 Euro zurückgefallen. Der damit korrespondierende Börsenwert ist von damals 261 auf nun 80 Mio. Euro gesackt. Entsprechend gedrückt die Stimmung der Investoren. Nicht wenige glauben gar, dass Vectron sich auf dem Weg von einem Kassenhersteller hin zu einer Daten-Company verzettelt hat. Schließlich sehen auch die Halbjahreszahlen mit einem um 13,5 Prozent rückläufigen Umsatz von 12,01 Mio. Euro sowie einem von minus 0,77 auf minus 1,34 Mio. Euro vergrößertem Fehlbetrag nicht gerade einladend aus. Eine konkrete Prognose für das Gesamtjahr 2019 oder gar 2020 hat das im Börsensegment Scale gelistete Unternehmen noch nicht veröffentlicht – zu vielfältig sind die Einflussfaktoren.

Das spiegelt sich auch im Aktienkurs wider: Seit dem (splitbereinigten) Rekordkurs von knapp 39,60 Euro von Anfang Juni 2017 ist der Anteilschein bis auf zurzeit 11,00 Euro zurückgefallen. Der damit korrespondierende Börsenwert ist von damals 261 auf nun 80 Mio. Euro gesackt. Entsprechend gedrückt die Stimmung der Investoren. Nicht wenige glauben gar, dass Vectron sich auf dem Weg von einem Kassenhersteller hin zu einer Daten-Company verzettelt hat. Schließlich sehen auch die Halbjahreszahlen mit einem um 13,5 Prozent rückläufigen Umsatz von 12,01 Mio. Euro sowie einem von minus 0,77 auf minus 1,34 Mio. Euro vergrößertem Fehlbetrag nicht gerade einladend aus. Eine konkrete Prognose für das Gesamtjahr 2019 oder gar 2020 hat das im Börsensegment Scale gelistete Unternehmen noch nicht veröffentlicht – zu vielfältig sind die Einflussfaktoren.

Fotos:, Privat

...

Neu dabei war in diesem Jahr der Kassenhersteller Vectron Systems – und er landete auf dem Tippzettel von boersengefluester.de (in der Kategorie „Börsenwert bis 100 Mio. Euro“) gleich ganz vorn. Schließlich erfüllt Vectron unserer Meinung nach perfekt alle Kriterien, um in den kommenden Quartalen kursmäßig durchzustarten – oder eben am Kursboden zu bleiben. Schon häufig hatten wir über mühsamen Weg der Münsteraner bei der Umstellung ihres Geschäftsmodells auf die digitale Welt berichtet. Einige Versuche, etwa mit Coca-Cola, hatten sich als Sackgasse entpuppt, andere Strecken dauerten sehr viel länger als gedacht und hatten immer neue Abzweigungen. „Irrungen und Wendungen lassen sich nicht vermeiden“, sagt Vorstand Thomas Stümmler. Zurzeit steht Vectron Systems sogar an einem Punkt, an dem es für Außenstehende schwer einzuordnen ist, ob die Story am Ende tatsächlich noch aufgeht.

Neu dabei war in diesem Jahr der Kassenhersteller Vectron Systems – und er landete auf dem Tippzettel von boersengefluester.de (in der Kategorie „Börsenwert bis 100 Mio. Euro“) gleich ganz vorn. Schließlich erfüllt Vectron unserer Meinung nach perfekt alle Kriterien, um in den kommenden Quartalen kursmäßig durchzustarten – oder eben am Kursboden zu bleiben. Schon häufig hatten wir über mühsamen Weg der Münsteraner bei der Umstellung ihres Geschäftsmodells auf die digitale Welt berichtet. Einige Versuche, etwa mit Coca-Cola, hatten sich als Sackgasse entpuppt, andere Strecken dauerten sehr viel länger als gedacht und hatten immer neue Abzweigungen. „Irrungen und Wendungen lassen sich nicht vermeiden“, sagt Vorstand Thomas Stümmler. Zurzeit steht Vectron Systems sogar an einem Punkt, an dem es für Außenstehende schwer einzuordnen ist, ob die Story am Ende tatsächlich noch aufgeht.

Vectron Systems

Kurs: 13,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-margin %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Net profit1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Earnings per share8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Zum einen befindet sich Vectron durch die auch für Gastronomen gesetzlich vorgeschriebene Nachrüstung der Kassensysteme auf manipulationssichere Systeme vor einem temporären Nachfrageschub. Zum anderen stellt Vorstand Stümmler das bisherige Geschäftsmodell insofern auf den Kopf, weil Vectron künftig – ähnlich wie Telekomunternehmen ihre Smartphones – seine Kassen (zumindest, die der Zweitmarke Duratec) künftig quasi gratis an die Kunden weitergeben will, wenn sie dafür als Gegenleistung die von Vectron angebotenen Bausteine Payments (Partner: epay), Bestellungen (resmio), Reservierungen (restablo.de), Gutscheine (Vectron) und Loyalty (DeutschlandCard) für ihren Betrieb nutzen und die entsprechenden Daten Vectron überlassen beziehungsweise die Münsteraner Provisionen für Kartenzahlungen und ähnliche Dinge erhalten.

Das kann – wenn alles klappt – eine enorm lukratives Geschäft werden. Allerdings halten sich potenzielle Datenkunden wie Metro Deutschland derzeit noch zurück, weil sie erst sehen wollen, dass auch tatsächlich eine signifikante Menge an Kassen mit den entsprechenden Schnittstellen ausgeliefert sind. Vermutlich schon in einem halben Jahr dürfte deutlich mehr Klarheit herrschen, denn ab Anfang 2020 soll „die Sache werblich groß hochgezogen werden“, wie Stümmler in Wien betont. Die Analysten von Warburg Research glauben an den Erfolg der Strategie und empfehlen den Titel mit einem Kursziel von 21 Euro zum Kauf. Das entspricht einem kernigen Potenzial von 90 Prozent.

Und sollte es so kommen, wäre die Vectron-Aktie wohl in der Tat ein heißer Titelaspirant für das Performance-Wettspiel von Rüttnauer. Nun: Boersengefluester.de will die Erwartungshaltung hier nicht zu hoch hängen, aber für sehr risikofreudige Investoren ist das Papier auf dem jetzigen Niveau wohl zumindest einen Blick wert. Abgerechnet wir dann in spätestens zwölf Monaten.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio € | 23.03.2007 | ||

* * *

© boersengefluester.de | Redaktion

Es gibt nur ganz wenige Unternehmen auf dem heimischen Kurszettel, mit denen wir in den vergangenen Monaten ähnliche viele Einzelgespräche geführt haben oder uns Präsentationen auf Investorenkonferenzen angesehen haben, wie bei der DFV Deutsche Familienversicherung. Das ist kein reiner Zufall, denn im ersten Jahr nach dem Börsengang hat sich das Versicherungsunternehmen ein strammes Roadshowprogramm auferlegt. Egal, ob Frankfurt, Wien, Amsterdam, Zürich, Paris, Düsseldorf oder London: Das Team um CEO Stefan M. Knoll ist überall dabei und erklärt mit ungewöhnlichem Verve die Investmentstory des erst 2006 gegründeten Unternehmens. Die ist im Grunde auch recht griffig: Die DFV Deutsche Familienversicherung setzt mit ihren Versicherungen – in erster Linie handelt es sich um Krankenzusatzangebote – voll auf Digitalisierung und eine möglichst einfache Produktgestaltung. Da die Gesellschaft – zumindest für ein Assekuranzunternehmen – aber noch recht jung ist und der Aufbau des Kundenstamms zunächst einmal Geld kostet, schreibt die DFV Deutsche Familienversicherung derzeit noch rote Zahlen.

Zum Halbjahr lag der Fehlbetrag vor Steuern bei etwas mehr als 3,59 Mio. Euro, was auf ein Ergebnis je Aktie von minus 0,21 Euro hinausgelaufen ist. Vor 2021 ist kaum mit dem Sprung in die Gewinnzone zu rechnen. Für 2019 rechnet Knoll mit einem Verlust vor Steuern in einer Bandbreite zwischen 9 und 11 Mio. Euro. Damit müssen Anleger klar kommen: Ein Investment in die DFV-Aktie ist eine komplett andere Hausnummer als ein Engagement in der Allianz oder Münchener Rück – von Dividenden ganz zu schweigen. Dafür bekommen Anleger bei der DFV aber auch eine knackige Wachstumsstory. Und wer mag, kann sogar noch in das Label „Insurtech“ an die Aktie hängen. Noch nicht wirklich dynamisch entwickelt sich freilich der Aktienkurs des im streng regulierten Prime Stand gelisteten Unternehmens. Den Emissionskurs von 12 Euro hat der Anteilschein nur ganz selten gesehen.

Foto:

...

DFV Deutsche Familienversicherung

Kurs: 7,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-margin %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-margin %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Net profit1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Net-margin %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Earnings per share8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de and company details

Das mag daran liegen, dass das damalige IPO aufgrund der schwachen Börsenphase gestutzt werden musste und der Streubesitz so nur bei knapp 12,3 Prozent liegt. Bei einem gesamten Börsenwert von 145 Mio. Euro bleibt die Aktie für etliche institutionelle Investoren damit noch außen vor. Eine hinreichende Erklärung für den richtungslosen Chartverlauf ist der geringe Streubesitz aber nicht, denn andererseits wäre es genauso gut denkbar, dass auf dem Parkett „Knappheitspreise“ aufgerufen würden und die Notiz entsprechende in sehr viel höheren Regionen stehen würde. Eine andere Erklärung ist, dass zur ursprünglichen Equity Story der DFV insbesondere auch eine Ausweitung der Aktivitäten auf den europäischen Markt gehörte. Genau in diesem Punkt muss CEO Knoll bislang aber passen – auch wegen des damals geringer als gedacht ausgefallenen Emissionserlöses.

Nun: Wer den umtriebigen Manager kennt, der dürfte sicher sein, dass hier wohl noch nicht das letzte Wort gesprochen ist. Schon allein aus diesem Grund bleibt die DFV-Aktie für uns eine interessante Wette. Und: Angesprochen auf den Aktienkurs, blieb Stefan M. Knoll auf der Herbstkonferenz in Frankfurt betont cool und sagte bloß: „Irgendwann notiert die Aktie bestimmt bei 50 Euro.“ Das ist jetzt sicher kein analytisch ausgerechnetes Kursziel – Hauck & Aufhäuser setzt den fairen Wert der Aktie beispielsweise zurzeit bei 17,50 Euro an –, es zeigt aber, dass Knoll offenbar eine Menge vorhat mit der Deutschen Familienversicherung.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio € | 04.12.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Vermutlich ist es gar nicht so vielen Investoren aufgefallen. Aber die Aktie der Dermapharm Holding gehört den Papieren, deren Notiz sich in den vergangenen Wochen zurück auf ein neues All-Time-High aufgemacht hat. Kein Wunder: Das auf patentfreie Markenarzneimittel spezialisierte Unternehmen hat sich via Akquisitionen kräftig verstärkt, zeigt aber trotzdem weiter eine anständige Rentabilität. Zum Halbjahr 2019 erreicht die EBITDA-Marge 24,5 Prozent – nach 23,9 Prozent im entsprechenden Vorjahreszeitraum. Bereinigt um die Einmalaufwendungen im Zusammenhang mit den Übernahmen von Euromed und im kleinen Maße auch Fitvia liegt die Relation von Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zum Umsatz sogar leicht über dem Niveau der ersten sechs Monate 2018. „Gespielt“ wird Dermapharm an der Börse häufig auch als indirekter (medizinischer) Cannabiswert, da sich die Grünwalder vor einem halben Jahr mit 20 Prozent an dem niederländischen Cannabisproduzenten FYTA beteiligt hat.

Massiv verändert haben sich um Halbjahr allerdings auch die Netto-Finanzverbindlichkeiten, die von 95,2 auf 442,7107 Mio. Euro in die Höhe geschossen sind. Hier spiegelt sich in erster Linie ein deutlich ausgedehnter Finanzierungsrahmen durch die Aufnahme eines Konsortialkredits in Höhe von 400 Mio. Euro wider. Die bisherige Prognose für das Gesamtjahr 2019 hat Dermapharm Holding-CEO Hans-Georg Feldmeier mit Vorlage des kompletten Zwischenberichts bestätigt. Demnach ist mit einem Umsatzanstieg zwischen 14 und 19 Prozent sowie einem um 17 bis 22 Prozent verbesserten EBITDA zu rechnen. In absoluten Zahlen würde das auf Erlöse in einer Spanne von 652,5 bis 681,2 Mio. Euro sowie ein EBITDA von 163,3 bis 170,3 Mio. Euro hinauslaufen.

...

Dermapharm Holding

Kurs: 43,20

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 793,83 | 942,91 | 1.024,78 | 1.135,35 | 1.180,77 | 1.164,98 | 1.200,00 | |

| EBITDA1,2 | 184,52 | 354,07 | 344,87 | 287,48 | 307,43 | 317,57 | 338,00 | |

| EBITDA-margin %3 | 23,24 | 37,55 | 33,65 | 25,32 | 26,04 | 27,26 | 28,17 | |

| EBIT1,4 | 136,85 | 298,47 | 243,69 | 182,89 | 216,93 | 220,67 | 240,00 | |

| EBIT-margin %5 | 17,24 | 31,65 | 23,78 | 16,11 | 18,37 | 18,94 | 20,00 | |

| Net profit1 | 85,93 | 208,90 | 132,62 | 60,53 | 111,74 | 131,35 | 144,00 | |

| Net-margin %6 | 10,83 | 22,16 | 12,94 | 5,33 | 9,46 | 11,28 | 12,00 | |

| Cashflow1,7 | 131,10 | 250,37 | 288,53 | 219,42 | 201,38 | 229,15 | 240,00 | |

| Earnings per share8 | 1,59 | 3,89 | 2,49 | 1,16 | 2,11 | 2,46 | 2,65 | |

| Dividend per share8 | 0,88 | 2,17 | 1,05 | 0,88 | 0,90 | 0,88 | 1,05 | |

Quelle: boersengefluester.de and company details

Zur Einordnung: Die Erwartungen des Investoren bewegen sich eher im oberen Bereich dieser Bandbreiten. Großartig Raum für Enttäuschungen ist also nicht. Andererseits hat die Gesellschaft an der Börse bislang regelmäßig geliefert, so dass ein Vertrauensvorschuss gerechtfertigt ist. „Die Zukunftsaussichten sind für dieses Jahr und darüber hinaus sehr positiv. Entsprechend bauen wir unsere bestehenden Kapazitäten massiv aus“, sagte Feldmeier zuletzt. Nun weist die Dermapharm ergänzend darauf hin, dass sich „die veränderte Gesetzeslage im Parallelimportgeschäft, die Saisonalität im neuen Segment "Pflanzliche Extrakte", die noch ausstehenden abschließenden behördlichen Erfordernisse für FYTA und auch die angestoßene Integration der zum Halbjahr 2019 übernommenen Fitvia ergebnisbeeinflussend auswirken“. Hier sollten Anleger also zumindest wachsam sein. Wie große die Effekte tatsächlich sein werden, lässt sich gegenwärtig freilich noch nicht valide abschätzen. Insgesamt gefällt boersengefluester.de die Investmentstory aber weiterhin sehr gut, so dass wir bei unserer positiven Einschätzung fr die Aktie von Dermapharm bleiben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dermapharm Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS5D | DE000A2GS5D8 | SE | 2.162,46 Mio € | 09.02.2018 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Die Aktie von CR Capital Real Estate gehört zu den Immobilientitel mit der besten Performance im laufenden Jahr. Offenbar treffen die Berliner mit ihrem Geschäftsmodell als regionaler Immobilienentwickler mit Fokus auf „bezahlbarem Wohnraum“ in Berlin, Leipzig und Umland den Nerv der Investoren. Aber auch die operativen Zahlen von CR Capital Real Estate sahen zuletzt allesamt überzeugend aus. Zum Halbjahr 2019 kam die Gesellschaft bei Erlösen von 6,32 Mio. Euro auf einen Überschuss von 3,47 Mio. Euro. Für das Gesamtjahr stellt das Management eine Steigerung des Gewinns im zweistelligen prozentualen Bereich in Aussicht – nach 7,80 Mio. Euro Überschuss im Vorjahr. Großaktionär des Unternehmens ist die ebenfalls börsennotierte MPH Healthcare. Für das Augsburger Researchhaus GBC sprach Analyst Cosmin Filker mit Christian Bohm, die als Vorstand bei CR Capital Real Estate tätig ist. Auf boersengefluester.de können Sie hier das gesamte Interview lesen.

...

© boersengefluester.de | Redaktion

Auf der von BankM gesponserten Herbstkonferenz in Frankfurt am 3. September 2019 musste Aves One-Vorstand Jürgen Bauer bei seiner Präsentation noch ein wenig allgemein bleiben, als es um die Frage nach der Konjunkturabhängigkeit des Managers für Logistikassets wie Güterwagen und Container ging. Immerhin hatten die Hamburger ihren Halbjahresbericht noch nicht veröffentlicht. Ein paar Tage später, am 11. September, auf der von GBC organisierten Zürcher Kapitalmarkt Konferenz ZKK kann Bauer schon sehr viel detaillierter auf die aktuelle Entwicklung eingehen. Mittlerweile liegen die vorläufigen Sechs-Monats-Zahlen von Aves One nämlich vor – und sie können sich sehen lassen: Demnach kletterten die Erlöse von 32,4 auf rund 67,0 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) machte einen Satz von 22,0 auf etwa 42,0 Mio. Euro.

Das gesamte Asset-Volumen erreichte zum Halbjahr 838 Mio. Euro. Inklusive der jüngsten Akquisitionen liegt die Zahl sogar noch höher, so dass die für 2019 avisierte Untergrenze von 1 Mrd. Euro wohl sicher erreicht wird. „Wir haben im ersten Halbjahr unseren Wachstumskurs fortgesetzt“, sagt Bauer und bestätigt gleichzeitig die Prognosen von mindestens 110 Mio. Euro für den Umsatz und mehr als 80 Mio. Euro für das EBITDA. Angaben zum Nettogewinn per Ende Juni 2019 liegen noch nicht vor, der kompletten Zwischenbericht wird voraussichtlich Ende September veröffentlicht. Boersengefluester.de tippt aber, dass der Überschuss zwischen 7 und 9 Mio. Euro erreicht haben dürfte.

An der Börse kommen die Zahlen zunächst einmal prima an und befördern die zuvor deutlich zurückgekommene Notiz der Aves One-Aktie erneut in zweistellige Kursregionen. Verglichen mit dem Kursziel 16 Euro von Metzler Capital Markets hat der Small Cap jedenfalls noch reichlich Potenzial. Gespannt sind wir zudem, wie die Präsentation von Bauer in Zürich ankommt – wir werden vor Ort sein. Die aktuelle Marktkapitalisierung von Aves One beträgt knapp 137 Mio. Euro, wovon annähernd 32 Prozent dem Streubesitz zuzurechnen sind. Bemerkenswert bei der Präsentation von Vorstand Jürgen Bauer in Frankfurt fanden wir übrigens, wie trocken er das nächste große Ziel – nach Erreichen der 1-Milliarde-Schwelle beim Asset Volumen – formulierte: „Dann wollen wir die zweite Milliarde angehen.“

Aves One

Kurs: 14,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Aves One AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aves One-Aktie. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Parallelen zwischen der Ende August kommunizierten Gewinnwarnung von Delignit und der jüngsten Prognoseanpassung von Nanogate sind unverkennbar. Bei beiden Unternehmen liegt die Ursache der operativen Neueinschätzung zu einem maßgeblichen Teil daran, dass große Kunden aus dem Automobilbereich nicht im erwarteten Umfang ihre Rahmenverträge ausgeschöpft haben beziehungsweise es zu Verzögerungen bei der Einführung neuer Produkte gekommen ist. An der Börse kommt das gar nicht gut an, auch wenn die eigentliche Abwärtsbewegung der Aktienkurse schon sehr viel früher eingesetzt hat und die Gewinnwarnung quasi „nur „noch mal ein zusätzlicher Schlag auf die Notiz war. Keine Frage: Für investierte Anleger sind die Kursverluste eine extrem schmerzliche Erfahrung.

Losgelöst davon, stellt sich aber auch die Frage, ob etwa der Anteilschein von Delignit mittlerweile nicht genug Prügel bezogen hat und auf dem arg gedrückten Niveau nicht allmählich wieder die Chancen überwiegen. Immerhin hat Delignit-CEO Markus Büscher in den vergangenen Jahren sehr viel richtig gemacht und das für seine Produkte aus dem gleichnamigen Holzwerkstoff bekannte Unternehmen auf einen bemerkenswerten Wachstumskurs geführt. Für 2019 nun der erste Dämpfer seit langer Zeit: Demnach kalkuliert Büscher nur noch mit einem Erlöswachstum von rund sechs Prozent auf mindestens 64 Mio. Euro – statt der bislang in Aussicht gestellten Umsätze von etwa 70 Mio. Euro. Die EBITDA-Marge soll zwischen 6 und 7 Prozent liegen. Ursprünglich rechnete das mehrheitlich zu MBB gehörende Unternehmen mit einer EBITDA-Rendite auf dem 2018er-Niveau von 9,3 Prozent.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

...

Delignit

Kurs: 2,44

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 58,69 | 68,33 | 75,36 | 86,05 | 65,13 | 64,52 | 68,00 | |

| EBITDA1,2 | 5,62 | 5,64 | 6,55 | 7,06 | 3,78 | 5,15 | 4,95 | |

| EBITDA-margin %3 | 9,58 | 8,25 | 8,69 | 8,21 | 5,80 | 7,99 | 7,28 | |

| EBIT1,4 | 3,03 | 3,32 | 4,14 | 4,72 | 1,51 | 2,79 | 2,60 | |

| EBIT-margin %5 | 5,16 | 4,86 | 5,49 | 5,49 | 2,32 | 4,32 | 3,82 | |

| Net profit1 | 2,08 | 2,34 | 2,77 | 3,24 | 1,11 | 1,95 | 1,80 | |

| Net-margin %6 | 3,54 | 3,43 | 3,68 | 3,77 | 1,70 | 3,02 | 2,65 | |

| Cashflow1,7 | 6,26 | -1,07 | 4,28 | 6,77 | 6,04 | 2,57 | 4,00 | |

| Earnings per share8 | 0,25 | 0,29 | 0,34 | 0,32 | 0,11 | 0,19 | 0,18 | |

| Dividend per share8 | 0,03 | 0,00 | 0,05 | 0,08 | 0,05 | 0,08 | 0,08 | |

Quelle: boersengefluester.de and company details

Knackpunkt für die aktuelle Entwicklung bei Delignit ist ein im Frühjahr 2018 an Landgezogener Großauftrag mit deutschen Automobilkonzern für den Bereiche Reisemobile, der 2019 anlaufen sollte. „Insbesondere Änderungen am Lieferumfang kurz vor dem Serienstart haben zu einer signifikanten Kostenbelastung geführt. Zum Halbjahr müssen wir daher diesem neuen Geschäftsbereich einen Verlust im hohen sechsstelligen Bereich zuschreiben“, sagt Büscher. In absoluten Zahlen dürften die Blomberger im laufenden Jahr damit auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von in der Mitte knapp 4,2 Mio. Euro zusteuern – statt 6,5 Mio. Euro wie eigentlich erhofft. Zur Einordnung: Nach Ablauf der ersten sechs Monate 2019 kommt Delignit auf Umsätze von 32,28 Mio. Euro sowie ein EBITDA von 2,41 Mio. Euro. Der Gewinn nach Steuern rutschte um 41 Prozent auf 813.000 Euro ab. So gesehen befürchtet Delignit für die zweite Jahreshälfte sogar noch ein schlechteres Ergebnis als in den ersten sechs Monaten 2019. „Die Ertragssituation bleibt insbesondere aufgrund der Auftragsänderungen des Großauftrages im Reisemobilbereich schwierig zu prognostizieren“, räumt Büscher ein.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MZ4B | DE000A0MZ4B0 | AG | 24,99 Mio € | 26.09.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Falk Raudies, Vorstand von FCR Immobilien, bleibt ein aktiver Nutzer des Kapitalmarkts. Nachdem Raudies Anfang 2019 im ersten Angebotszeitraum der Barkapitalerhöhung von (splitbereinigt) bis zu 1.042.312 Aktien zu einem Ausgabepreis von 8,75 Euro 372.144 Stück – entsprechend knapp 36 Prozent platzierte, folgte im Frühjahr eine Anleihenemission im Volumen von bis zu 30 Mio. Euro, von der die Münchner mittlerweile 18,17 Mio. Euro abgesetzt haben. Während die erweiterte Zeichnungsphase in Form einer Privatplatzierung (HIER) für den Bond weiter läuft, startet Raudies in kürze eine zweite Staffel der Barkapitalerhöhung vom Februar. Demnach sollen bis zu 335.084 neue Anteilscheine zu einem Kurs von 9,50 Euro ausgegeben werden, um so das weitere Wachstum des auf Gewerbeimmobilien fokussierten Unternehmens zu untermauern.

Potenzieller Brutto-Emissionserlös: 3,18 Mio. Euro – also etwa genauso viel, wie bei der ersten Staffel im Februar/März 2019 zusammengekommen sind. Damals freilich mit einem etwas geringeren Ausgabepreis, dafür aber mit einer leicht höheren Stückzahl. Die Zeichnungsfrist läuft vom 11. bis voraussichtlich 25. September 2019. Das Timing für den Start der Barkapitalerhöhung ist günstig: Die Münchner haben kürzlich ansprechende Halbjahreszahlen vorgelegt, die dem Aktienkurs der im Frankfurter Freiverkehrssegment Scale und dem Münchner m:access gelisteten Aktie sichtlich gut getan haben. Jedenfalls notiert der Anteilschein auf einem Rekordhoch von 10,50 Euro (22. September 2019).

Nicht verschwiegen werden darf allerdings auch, dass die zum Halbjahr ausgewiesene Eigenkapitalquote von FCR mit 8,2 Prozent nicht gerade super komfortabel ist und eine Stärkung der Eigenmittel unbedingt nötig ist. Immerhin dreht FCR mit seinen Immobilientransaktionen ein vergleichsweise großes Rad. Spätestens auf der Prior Kapitalmarktkonferenz am 17. September wird sich boersengefluester.de ein persönliches Update von CEO Falk Raudies zur aktuellen Geschäftsentwicklung holen. Ansonsten bleibt es vorerst bei unserer Einschätzung vom August (HIER), dass die Aktie von FCR zwar eine überraschend gute Performance hinlegt – trotzdem aber nur für sehr spekulativ orientierte Investoren in Frage kommt. Die aktuelle Marktkapitalisierung liegt bei 92,5 Mio. Euro. Das wiederum bedeutet, dass die Gesellschaft wohl zunehmend auch in das Blickfeld von institutionellen Investoren rückt.

FCR Immobilien

Kurs: 11,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1YC91 | DE000A1YC913 | AG | 108,58 Mio € | 07.11.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Als Aktie mit zwei Gesichtern präsentiert sich im laufenden Jahr Vita 34. Nachdem der Anteilschein des Spezialisten für die Einlagerung von Nabelschnurblut von Januar bis Ende Mai von 11 auf 14 Euro an Wert gewonnen hatte, ist die Notiz mittlerweile wieder bis auf knapp 12 Euro zurückgefallen. Das ist insofern überraschend, weil die Leipziger starke operative Margen zeigen und einiges an Erweiterungsprojekten in petto haben. Jedenfalls waren boersengefluester.de durchaus angetan davon, was Vita 34-Finanzvorstand Falk Neukirch auf der von BankM gesponserten Herbstkonferenz in Frankfurt alles zu berichten hatte: Insbesondere geht es um die Ausweitung der Einlagerung auf Stammzellen aus körpereigenem Fettgewebe sowie die Konservierung von peripherem Blut zur Nutzung von Immunzelltherapien. Der medizinische Fortschritt zeigt schließlich, dass es immer mehr potenzielle Anwendungen für solche Behandlungsformen gibt – insbesondere in den Bereichen Blutkrebs und Gehirnschäden. Aber auch für kosmetische Eingriffe wird körpereigenes Zellgewebe immer wichtiger.

Keine Frage: Eine derartige Verbreiterung des Geschäftsmodells lässt sich ohne zusätzliche Forschungs- und Entwicklungsaufwendungen kaum bewerkstelligen. Aber andererseits gilt: Wenn nicht jetzt, wann dann? Immerhin haben die Leipziger die Übernahme der Geschäfte des früheren Wettbewerbers Seracell erfolgreich abgeschlossen und zeigen gegenwärtig beeindruckende Margen. So liegt das Verhältnis von Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zum Umsatz im ersten Halbjahr 2019 bei stattlichen 28,6 Prozent. Die leicht rückläufigen Erlöse von 9,77 Mio. Euro hängen dabei mit einem Wechsel des Vertriebspartners im internationalen Geschäft zusammen. Für das Gesamtjahr peilt die Gesellschaft Erlöse zwischen 21,0 und 23,0 Mio. Euro sowie ein EBITDA in einer Spanne von 5,0 bis 5,6 Mio. Euro an. Das scheint aus heutiger Sicht gut erreichbar.

Und Befürchtungen einzelner Investoren, dass Vita 34 sich möglicherweise in zeitraubenden und teuren Entwicklungen übernehmen könnte, hält CFO Neukirch klar entgegen: „Keine Angst. Wir werden keine klinischen Therapien entwickeln. Dafür sind wir viel zu klein.“ Vielmehr geht es darum, aus Vita 34 eine der größten Zellbanken Europas zu formen. Mit einer der wichtigsten Hebel ist, dass die unmittelbare Zielgruppe künftig nicht mehr nur aus werdenden Eltern besteht, sondern Vita Menschen jeglichen Alters adressiert. Zwar ist es verständlich, dass der Kapitalmarkt diesen Veränderungsprozess nicht im Laufschritt begleitet. Andererseits hat sich die Gesellschaft in den vergangenen zwei Jahren spürbar nach vorn entwickelt, so dass ein Aktienkurs, der sich etwa auf dem Niveau von vor 24 Monaten befindet, nicht wirklich angemessen ist.

Dementsprechend knackig ist auch das Kursziel der Montega-Analysten von 17,50 Euro, was einem Potenzial von knapp 50 Prozent entspricht. Die aktuelle Marktkapitalisierung beträgt 48,5 Mio. Euro. Für eine Reihe von institutionellen Investoren ist der Titel damit wohl ein Stück zu klein. Andererseits befinden sich immerhin 72 Prozent der Aktien im Streubesitz und lassen so einen einigermaßen liquiden Handel zu. Die beiden größten Aktionäre sind die dem Shop Apotheke Europe-Gründer Michael Köhler zurechenbare MKBV (11,64 Prozent) sowie eine Gruppe um den ehemaligen Vita-Vorstand André Gerth. Insgesamt durchaus ein knisterndes Aktionariat, was kursmäßig aber nicht unbedingt von Nachteil sein muss.

FamiCord

Kurs: 3,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio € | 27.03.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-margin %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-margin %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Net profit1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Net-margin %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Earnings per share8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Ende Juni sah es so aus, als ob der Funke endlich überspringen würde. Allerdings ist der Ausflug der Netfonds-Aktie in Kursregionen von bis zu 22 Euro nicht von langer Dauer gewesen. Mittlerweile notiert der Anteilschein des Plattformdienstleisters für Vermögensverwalter und andere Kapitalanlagestellen wieder leicht unterhalb der Marke von 20 Euro. Nach Auffassung von boersengefluester.de ist das ein attraktives Einstiegsniveau, denn Netfonds befindet sich in einer spannenden Ausgangslage: Die Grenzen zwischen klassischen Maklerpoolaktivitäten, Regulierungsthemen und neuartigen IT-Anwendungen verschwimmen immer mehr, was das Geschäft für die Hamburger zunehmend skalierbar macht. Wichtigster Treiber für Netfonds ist dabei die Technologieplattform finfire, auf die in den kommenden fünf Jahren mindestens die Hälfte der bestehenden Assets umgeschichtet werden soll. Zudem spart sich die Gesellschaft erhebliche Lizenzgebühren ein, die bislang an Drittanbieter gezahlt werden mussten.

Dafür nimmt Netfonds seit geraumer Zeit eine Menge Geld in die Hand, so dass auch das zum Halbjahr 2019 ausgewiesene Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit 0,4 Mio. Euro nicht nur sehr niedrig, sondern sogar unter dem entsprechenden Vorjahresniveau von 0,6 Mio. Euro liegt. Dem Vernehmen nach summierten sich die IT-Ausgaben für finfire und sonstige Digitalisierungsprojekte im ersten Halbjahr auf rund 1,4 Mio. Euro. Derweil kletterte der Netto-Konzernumsatz (Provisionserlöse + sonstige betriebliche Erträge – Provisionsaufwendungen) in den ersten sechs Monaten 2019 um etwas mehr als 20 Prozent auf 11,2 Mio. Euro. Für das Gesamtjahr bleibt CEO Karsten Dümmler bei seiner Prognose, wonach bei Netto-Erlösen zwischen 23,0 und 24,5 Mio. Euro mit einem EBITDA zwischen 1,8 und 2,3 Mio. Euro zu rechnen ist.

„Die zunehmende Dynamik bei der Neuanbindung von Kunden und neue verfügbare Produktkategorien, wie beispielsweise unsere Direkt-Immobilienplattform, bekräftigen unseren positiven Ausblick auf die Entwicklung des Unternehmens im zweiten Halbjahr sowie im Gesamtjahr 2019“, sagt Dümmler. Den kompletten Halbjahresbericht wird Netfonds zwar erst am 19. September vorlegen. Schon jetzt weist das Unternehmen jedoch darauf hin, dass durch den Verkauf des 35-Prozent-Anteils an der Wiesbadener Investmentboutique Prima Fonds Service einer außerordentlicher Ertrag von rund 0,6 Mio. Euro erwirtschaftet wurde, der entsprechend in das Finanzergebnis einfließen wird.

Ansonsten sind wir schon jetzt gespannt, was Vorstand Dümmler bei seiner Präsentation am 17. September 2019 – also kurz vor Veröffentlichung des Zwischenberichts – auf der Prior Kapitalmarktkonferenz noch an Zusatzinfos parat hat. Der aktuelle Börsenwert von Netfonds beträgt knapp 41,5 Mio. Euro. Zum Vergleich: Bis 2023 will das Unternehmen auf ein EBITDA von 16 bis 20 Mio. Euro kommen. Es steckt also eine Menge Fantasie in dem im Münchner Freiverkehrssegment m:access gelisteten Papier, die sich in der aktuellen Performance erst ansatzweise zeigt. Geeignet ist die Aktie trotzdem nur für erfahrene Spezialwerte-Investoren.

Netfonds

Kurs: 80,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der Netfonds AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Netfonds-Aktie. Boersengefluester.de hält keine Beteiligung an der Netfonds AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Endlich geht wieder was mit der FinLab-Aktie. Schließlich ist es noch gar nicht so lange her, dass Präsentation der beiden Vorstände Juan Rodriguez und Stefan Schütze auf Kapitalmarktkonferenzen und sogar Meldungen aus dem Portfolio der Beteiligungsgesellschaft mit Fokus auf Fintech-Firmen nahezu wirkungslos am Kurs abperlten. Das wiederum war insofern frustrierend für Investoren und Management, weil die Frankfurter eine Menge an attraktivem Newsflow zu bieten hatten: So hat etwa die auf Identifizierungslösungen spezialisierte Beteiligung Authada die comdirect bank als neuen Kunden gewonnen. Zudem gab es Finanzierungsrunden oder andere interessante Neuigkeiten bei den FinLab-Engagements Iconic Holding, Cashlink, Nextmarkets, dem FinLab EOS VC Fund oder zuletzt bei der Berliner Kapilendo. Letztlich überstrahlte die wenig erbauliche Entwicklung bei Heliad Equity Partners – mit einem Anteil von 45,3 Prozent der gewichtigste Portfoliowert von FinLab – die an sich ansprechende operative Entwicklung.

Das hat sich mittlerweile insofern um 180 Grad gedreht, weil die entscheidende Beteiligung von Heliad, die flatex AG (ehemals FinTech Group), sich mit der amerikanischen Investmentbank Lazard zusammengetan hat, um alle Möglichkeiten zur Wertsteigerung auszuloten. So viel ist bereits durchgesickert: Das Interesse von Wettbewerbern und Private Equity-Gesellschaften an einer Übernahme soll enorm sein – nun werden die einzelnen Offerten sondiert. Auf der Herbstkonferenz in Frankfurt verriet flatex-IR-Chef Björn Lippe zwar keine ganz konkrete Wasserstandsmeldung. Dem Vernehmen nach läuft der Übernahmeprozess aber sehr gut und soll auf jeden Fall noch im laufenden Jahr abgeschlossen werden. Boersengefluester.de hatte mehrfach darüber berichtet (HIER).

Getuschelt wird in Finanzkreisen, dass eine Bewertung von bis zu 35 Euro für die flatex-Aktie herauskommen könnte. Auf diesem Niveau wäre das in den Bereichen Onlinebrokerage und Finanzdienstleistungen tätige Unternehmen mit knapp 685 Mio. Euro kapitalisiert. Bezogen auf das für 2019 zu erwartende Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) ist das durchaus eine Ansage. Andererseits läuft die europäische Expansion in den Niederlanden offenbar so gut an, dass die flatex AG nun kurzerhand ein Fünf-Jahres-Ziel von mehr als 125 Mio. Euro EBITDA – bei einem Umsatz von Untergrenze 250 Mio. Euro – veröffentlichte. Und CEO Frank Niehage verriet ABM FN-Dow Jones: „Wir hatten einen starken Start erwartet, aber nicht so stark. Es gibt uns die Gewissheit, dass wir die richtige Wahl getroffen haben, um in die Niederlande zu gehen.“ Nun: Derart knackige Prognosen schwächen die Verhandlungsposition der flatex AG sicher nicht und gehören wohl zum Pokerspiel dazu. Gleichwohl bleibt abzuwarten, ob der potenzielle Erwerber tatsächlich auch ein offizielles Angebot an die freien Aktionäre geben wird. Verpflichtend wäre das nicht, da die flatex AG im Freiverkehrssegment Scale gelistet ist.

Der Masterplan dürfte jedoch sein, die flatex-Aktie für ein paar Jahre offiziell delisten zu lassen und dann idealerweise als milliardenschweres – durch weitere Akquisitionen gestärktes – Unternehmen an den Kapitalmarkt zurückzuführen. Eine Größe, die sich CEO Niehage immer gewünscht hat. Die kommenden Wochen werden also extrem spannend. Der stramme Kursanstieg der flatex-Aktie bestätigt jedenfalls, dass hier einiges am Köcheln ist. Das wiederum wirkt sich positiv auf die FinLab-Aktie aus, denn durchgerechnet über Heliad hält FinLab etwa 4,47 Prozent an der flatex AG. Der Hebel ist enorm, denn beim aktuellen flatex-Kurs von 28,35 Euro entspricht das Paket einem Börsenwert von 24,80 Mio. Euro – beziehungsweise 4,73 Euro je FinLab-Aktie. Zum Vergleich: Per 30. Juni 2019 lag dieser Wert noch bei 17,04 Mio. Euro (entsprechend 3,25 Euro je FinLab-Aktie).

Blicken Anleger direkt auf die Verbindung FinLab/Heliad, so ergeben sich folgende Zahlen: Zum Stichtag 30. Juni 2019 hatte die Heliad-Beteiligung von FinLab einen Wert von 16,14 Mio. Euro (entsprechend 3,25 Euro je FinLab-Aktie). Gegenwärtig hat sich diese Position bereits auf 3,96 Euro je FinLab-Aktie erhöht. Dementsprechend dürfte der gesamte eigene Substanzwert (NAV), den FinLab zum Halbjahr noch mit 20,21 Euro angegeben hat, bereits auf 21,09 Euro gestiegen sein. Bei einem aktuellen FinLab-Kurs von 17,55 Euro gibt es die FinLab-Aktie also zu einem Discount von fast 17 Prozent auf den NAV. Zudem weisen die Analysten von GBC darauf hin, dass FinLab bei einem Verkauf der flatex-Aktien über die Heliad-Tochter Heliad Management noch eine Performance-Gebühr von 20 Prozent bekommen würde, die sich ebenfalls ergebniserhöhend auswirken würde. Bei den 1,93 Millionen flatex-Aktien im Heliad-Bestand und einem Einstandskurs von 7,27 Euro je Aktie ergibt sich bei einem unterstellten Verkaufspreis von 30 Euro eine Performance-Fee von 8,77 Mio. Euro. Bei 35 Euro wären es gar 10,70 Mio. Euro.

So gesehen ist es nicht verwunderlich, dass die Analysten sehr viel höhere Kurse für die FinLab-Aktie für gerechtfertigt halten. Die Experten von Hauck & Aufhäuser setzen das faire Niveau bei 26,40 Euro an. GBC stuft das Papier gar mit Kursziel 29,50 Euro als kaufenswert ein (Download der Studie: HIER). Es muss also nicht immer die flatex-Aktie sein, selbst wenn diese – schon allein aufgrund der spürbar höheren Handelsumsätze – weiterhin als Direktinvestment eine attraktive Chance-Risiko-Relation vorzuweisen hat. Hier spekulieren wir weiterhin auf Kurse von mindestens 30 Euro. Ansonsten lohnt es sich, den Bleistift zu spitzen und die enge gesellschaftliche Verzahnung des Trios clever zu nutzen.

Foto:

...

Heliad

Kurs: 14,55

flatexDEGIRO

Kurs: 35,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 121806 | DE0001218063 | AG | 131,12 Mio € | 07.02.2007 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio € | 12.11.2004 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Eine Brandrede war es jetzt nicht unbedingt. Doch an einer Stelle wurde Michael Müller, Gründer, Großaktionär und CEO von Eyemaxx Real Estate, bei seiner Präsentation auf der Herbstkonferenz in Frankfurt dann doch sehr klar: „Dass unser Aktienkurs mit etwas weniger als 10 Euro so deutlich unter den Kurszielen der Analysten liegt, ärgert uns schon sehr.“ Immerhin siedeln die Experten den fairen Wert des Immobilienprojektierers in einer Spanne zwischen 15 Euro (Pareto Securities) und 21,70 Euro (GBC Research) an. In der Mitte liegt SRC Research mit einem Kursziel von 17 Euro, wobei alle drei Institute „Kaufen“ als Einschätzung für die Eyemaxx-Aktie haben. Als möglichen Unsicherheitsfaktor nennt Müller die im Dezember fällig werdenden Wandelanleihen von 2016 und 2017 im Gesamtvolumen von rund 22,90 Mio. Euro, signalisiert den Investoren im vollbesetzten Konferenzraum des Hotels Le Mèridien aber sogleich Entwarnung – und zwar unmissverständlich: „Da können Sie Gift drauf nehmen, dass wir unsere Wandelschuldverschreibungen zurückzahlen.“

Überhaupt haben die Österreicher mit Notiz im Frankfurter General Standard ihre Bonds stets pünktlich abgelöst. Genau, wie sie ihre Prognosen für das operative Geschäft regelmäßig eingehalten haben. Aktuell wichtigste Nachricht für den Kapitalmarkt ist, dass Eyemaxx eine neue Anleihe im Volumen von bis zu 50 Mio. Euro – ausgestattet mit einem Kupon von 5,5 Prozent – mit einer Laufzeit bis September 2024 emittiert (alle Details zu dem Bond finden Sie HIER). Kombiniert ist die Anleihe mit einem 1:1-Umtauschangebot an die Inhaber der noch mit 8,0 Prozent verzinsten Schuldverschreibung 2014/2020 – inklusive eines Ausgleichsbetrags von 22,50 Euro. In erster Linie dient der Emissionserlös des vom 5. bis 19. September 2019 in der Zeichnungsphase befindlichen Bonds der Refinanzierung von Finanzverbindlichkeiten. Zudem will Müller einen Teil der Mittel in die Modernisierung und den Erwerb von Bestandsimmobilien stecken.

...

Eyemaxx Real Estate

Kurs: 0,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Der Wandel von Eyemaxx Real Estate befindet sich also weiter im vollen Gang und bald erinnern sich nur noch langjährige Investoren daran, dass das Unternehmen früher vorwiegend als Projektierer von kleineren und mittleren Fachmarktzentren in Osteuropa aktiv war. Mit dem Immobilienboom wurden die Tickets für Eyemaxx aber sehr viel größer – zudem wechselte der Vorstand die Ausrichtung auf Wohnimmobilien, Hotels, Pflegeeinrichtungen und Gewerbeobjekte. Darüber hinaus verschoben sich auch die Verwertungformen: Nutzte Eyemaxx früher regelmäßig die Planungssicherheit eines Vorabverkaufs, geht die Gesellschaft heute stärker auch in die Rolle des Bestandshalters. Die bereits vor einigen Wochen veröffentlichen Halbjahreszahlen (das Geschäftsjahr von Eyemaxx endet jeweils am 31. Oktober) zeigen einen Anstieg des Gewinns nach Steuern von 2,22 auf 2,92 Mio. Euro.

Für das Gesamtjahr stellt das Management eine „moderate Steigerung“ des Ergebnisses in Aussicht. Die Analysten veranschlagen im Schnitt einen Zuwachs auf etwas mehr als 8 Mio. Euro – nach 7,29 Mio. Euro im Jahr zuvor. Das wiederum deckt sich mit der Einschätzung von CEO Müller, der auf der Herbstkonferenz einen Zuwachs in einer Größenordnung von rund zehn Prozent als realistische Marke bezeichnete. Losgelöst davon ist jedoch klar zu erkennen, dass das zweite Halbjahr spürbar stärker ist als die erste Hälfte des Geschäftsjahrs. Insgesamt sieht boersengefluester.de Eyemaxx auf einem guten Weg. Vermutlich hängt ein Teil der Skepsis der Investoren einfach auch damit zusammen, dass Gelder aus dem Small Cap-Bereich abgezogen werden. Rein operativ halten wir das aktuelle Kursniveau für eine attraktive Einstiegsgelegenheit. Und den neuen Bond bezeichnete Müller vor den Investoren in Frankfurt gar als "Sonderangebot".

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio € | 10.03.1999 | - | |

* * *

© boersengefluester.de | Redaktion

Für gewöhnlich rangiert der Anteilschein der Maschinenfabrik Berthold Hermle – kurz Hermle – in der Rubrik Liebhaberaktie. So einen Titel verkauft man nicht, den vererbt man höchstens. Umso überraschter ist boersengefluester.de, dass die Vorzugsaktie des Fräsmaschinenherstellers zurzeit bis auf deutlich unter 261 Euro zurückgekommen ist. Immerhin kostete das Papier Mitte 2018 in der Spitze noch 417 Euro. Nun ist es wahrlich nicht so, dass der Kursrückgang um etwas mehr als ein Drittel aus der Hermle-Aktie ein Schnäppchen macht. Ein interessanteres Einstiegsniveau als noch vor wenigen Monaten ist es aber allemal. Auf der Habenseite des in Gosheim angesiedelten Unternehmens stehen weiterhin die gute Marktposition, das erfahrene Management sowie eine super solide Bilanz. Dieses Paket hat auch dafür gesorgt, dass sich Hermle bislang vergleichsweise gut von der allgemeinen Abwärtsrichtung im Werkzeugmaschinenbereich abkoppeln konnte.

Nach sechs Monaten 2019 steht ein Umsatzplus von 7,8 Prozent auf 231,7 Mio. Euro zu Buche. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte dabei dan eines verbessertes Produktmixes und positiver Währungseffekte um 12,2 Prozent auf 50,7 Mio. Euro. Unterm Strich sorgte das im Zuge geänderter Rechnungslegungsvorschriften spürbar reduzierte Finanzergebnis jedoch dafür, dass der Gewinn nach Steuern mit 37,3 Mio. Euro leicht unter dem vergleichbaren Vorjahreswert von 37,9 Mio. Euro blieb. Für das Gesamtjahr stellt der Vorstand einen „stabilen bis leicht positiven Umsatzverlauf“ in Aussicht, was im besten Fall für ein Erlösplus von fünf Prozent reichen könnte. Das Betriebsergebnis soll hingegen auf dem Vorjahresniveau von knapp 112 Mio. Euro verharren. Nun: Da Hermle stets sehr konservativ prognostiziert, dürfte es wohl ein Stück besser werden.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Hermle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 12 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto:

...

Hermle, Berthold VZ

Kurs: 172,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-margin %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-margin %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Net profit1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Net-margin %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Earnings per share8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividend per share8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de and company details

Bis hierhin ist der ausgeprägte Kursrückgang also nicht wirklich begründet – sieht man einmal von der Premiumbewertung der Aktie ab. Die wiederum hängt allerdings auch damit zusammen, dass der Handel in dem Spezialwert eher überschaubar ist. Im Streubesitz dürften sich deutlich weniger als ein Viertel der Vorzüge befinden, die Stammaktien sind erst gar nicht an der Börse notiert. Wo liegt also der Haken? Letztlich ist es das Risiko, dass sich auch eine Qualitätsfirma wie Hermle nicht gänzlich vom Markt lösen kann und die negativen Effekte eben nur mit Verzögerung sichtbar werden.

Demnach lautet der entscheidende Satz im aktuellen Halbjahresbericht 2019: „Im Gesamtjahr gehen wir unverändert von einem Rückgang des konzernweiten Bestelleingangs um bis zu 20 Prozent aus und halten wegen der steigenden Risiken für die Weltwirtschaft auch größere Einbußen für zunehmend wahrscheinlich. Sofern sich der Trend fortsetzt, wird sich das im Jahr 2020 auch bei Umsatz und Ergebnis bemerkbar machen.“ Trotzdem: Da Anleger ein Investment in Hermle nicht an einem einzelnen Jahr festmachen sollten, hält boersengefluester.de die aktuelle Kursdelle für eine gute Einstiegsgelegenheit.

Die Gesellschaft sollte auch im kommenden Jahr eine attraktive Dividende – inklusive Bonus – auskehren. Für das nötige Polster sorgt bei der frei von Bankschulden agierenden Gesellschaft eine Netto-Liquidität von 152 Mio. Euro. Der Börsenwert von Berthold Hermle beträgt – unter der Annahme, dass die nicht notierten Stämme den identischen Kurs hätten wie die Vorzüge – rund 1.305 Mio. Euro. Abzüglich der liquiden Mittel entspricht das dem knapp Zehnfachen des für 2019 von uns erwarteten Ergebnisses vor Zinsen, Steuern und Abschreibungen. Das ist für Hermle-Verhältnisse ein attraktiver Faktor, selbst wenn er sich auf 2020er-Basis wohl spürbar erhöhen wird.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Hermle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 12 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 605283 | DE0006052830 | AG | 862,50 Mio € | 10.04.1990 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Für Hawesko war der von Montega organisierte 3. Hamburger Investorentag (HIT) ein Heimspiel. Immerhin hat der Weinhändler seinen Hauptsitz direkt an der Elbe in Hamburg – wie übrigens 34 andere Unternehmen (siehe unsere exklusive Übersicht HIER) auch aus der zurzeit knapp 600 Gesellschaften umfassenden Datenbank von boersengefluester.de. Eher ungewohnt für langjährige Aktionäre ist jedoch, dass der Börsenwert von Hawesko auf nur noch 310 Mio. Euro geschrumpft ist, was gerade einmal für Rang 18 im Hamburg-Ranking reicht. Innerhalb von nur etwas mehr als einem Jahr hat die Notiz des Unternehmens – bekannte Marken sind Jacques‘ Weindepot, Hawesko, Vinos oder auch WirWinzer – um deutlich mehr als ein Drittel an Wert verloren. Für Hawesko-Verhältnisse ist das gewaltig.

Immerhin galt der Titel über viele Jahre als Hort der Stabilität und gehörte zu den Dividendenklassikern. Zugesetzt haben dem Anteilschein aber eine ganze Reihe von Faktoren: Zunächst einmal war 2018 insofern ein schwieriges Jahr für Hawesko, weil die extrem heißen Temperaturen dafür gesorgt haben, dass einfach weniger Wein getrunken worden ist. Als eine noch größere Belastung hat sich zudem die – an sich sehr sinnvolle – Übernahme des österreichischen Platzhirschen Wein & Co herausgestellt. „Wir haben uns da einen Sanierungsfall angelacht“, sagt Hawesko-Finanzvorstand Raimund Hackenberger etwas salopp bei seiner Präsentation auf dem HIT. Doch die Restrukturierung des zu stark in Konkurrenz zum österreichischen Lebensmittelhandel getretenen Unternehmens nimmt immer mehr Konturen an. „Kostenmäßig sind wir bereits im Plan. Nächstes Jahr wollen wir eine schwarze Null schreiben“, sagt Hackenberger. Auf Konzernebene erreichte die Hawesko Holding im ersten Halbjahr 2019 ein deutliches Umsatzplus von 7,6 Prozent auf 255,8 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) stieg um 10,8 Prozent auf 8,2 Mio. Euro.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil der Hawesko Holding im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 8,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 18 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Hawesko Holding AG

...

Hawesko Holding

Kurs: 18,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 620,27 | 680,53 | 671,48 | 660,28 | 639,49 | 621,54 | 630,00 | |

| EBITDA1,2 | 65,57 | 75,21 | 61,82 | 56,07 | 56,38 | 49,25 | 55,00 | |

| EBITDA-margin %3 | 10,57 | 11,05 | 9,21 | 8,49 | 8,82 | 7,92 | 8,73 | |

| EBIT1,4 | 42,15 | 53,08 | 39,08 | 24,17 | 30,51 | 23,32 | 28,00 | |

| EBIT-margin %5 | 6,80 | 7,80 | 5,82 | 3,66 | 4,77 | 3,75 | 4,44 | |

| Net profit1 | 24,19 | 34,25 | 26,16 | 8,76 | 12,89 | 11,00 | 12,80 | |

| Net-margin %6 | 3,90 | 5,03 | 3,90 | 1,33 | 2,02 | 1,77 | 2,03 | |

| Cashflow1,7 | 81,03 | 49,00 | 36,76 | 27,00 | 60,21 | 47,37 | 49,00 | |

| Earnings per share8 | 2,65 | 3,74 | 2,85 | 0,90 | 1,38 | 1,18 | 1,55 | |

| Dividend per share8 | 2,00 | 2,50 | 1,90 | 1,30 | 1,30 | 1,00 | 1,10 | |

Quelle: boersengefluester.de and company details

Für das Gesamtjahr rechnet Hackenberger mit einem Umsatzplus in einer Größenordnung zwischen sieben und neun Prozent, sowie einer EBIT-Marge von 5,0 bis 5,7 Prozent. In absoluten Zahlen würde das auf Erlöse von im Mittel rund 566 Mio. Euro sowie auf ein Betriebsergebnis in der Region um 30 Mio. Euro hinauslaufen. Das ist im Grunde bereits eine ansehnliche Region für Hawesko, doch die Gesellschaft will sehr viel höher hinaus und investiert dafür kräftig. Insbesondere von der kompletten Neuordnung der Logistiklager, die geografisch bislang alles andere als günstig liegen, da sie den Süden Deutschlands nicht abdecken, verspricht sich Finanzvorstand Hackenberger stattliche Effekte. Losgelöst davon entwickelt sich das rein operative Geschäft aber im Rahmen der Erwartungen, eine Botschaft, die sich im Aktienkurs jedoch kaum widerspiegelt.

Als langfristige Zielmarke für die EBIT-Rendite nennt Hackenberger die Marke von sieben Prozent. Bis es soweit ist, wird es aber noch mindestens drei Jahre dauern. „Wir haben einiges vor“, sagt Hackenberger mit Blick auf das aktuelle Investitionsprogramm. Vergleichsweise entspannt sieht er dabei die zahlreiche Konkurrenz aus dem Internet. Letztlich ist es in erster Linie der Onlinehändler Vicampo, der durch seine Verquickung mit dem Verlagshaus Burda den Markt in Bewegung hält und die etablierte Konkurrenz herausfordert. Die Einschätzungen der Analysten für die Hawesko-Aktie gehen mit Kurszielen von 38 bis 52 Euro derzeit ungewöhnlich weit auseinander.

Für boersengefluester.de überwiegen auf dem aktuellen Niveau mittlerweile aber klar die Chancen. Das grundlegende Geschäftsmodell schätzen wir als vollkommen intakt ein. Und sollte Hawesko die Dividende auch im kommenden Jahr stabil bei 1,30 Euro lassen, käme der Spezialwert auf eine ansprechende Rendite von knapp 3,8 Prozent. Schon allein das ist ein starkes Argument für die Aktie der Hawesko Holding. Aber auch sonst stufen wir die Bewertung als vergleichsweise moderat ein. Geeignet ist der Titel für langfristig orientierte Investoren, die nicht übermäßig spekulativ unterwegs sein wollen.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil der Hawesko Holding im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 8,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 18 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Hawesko Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 604270 | DE0006042708 | SE | 159,46 Mio € | 28.05.1998 | Halten | |

* * *

© boersengefluester.de | Redaktion

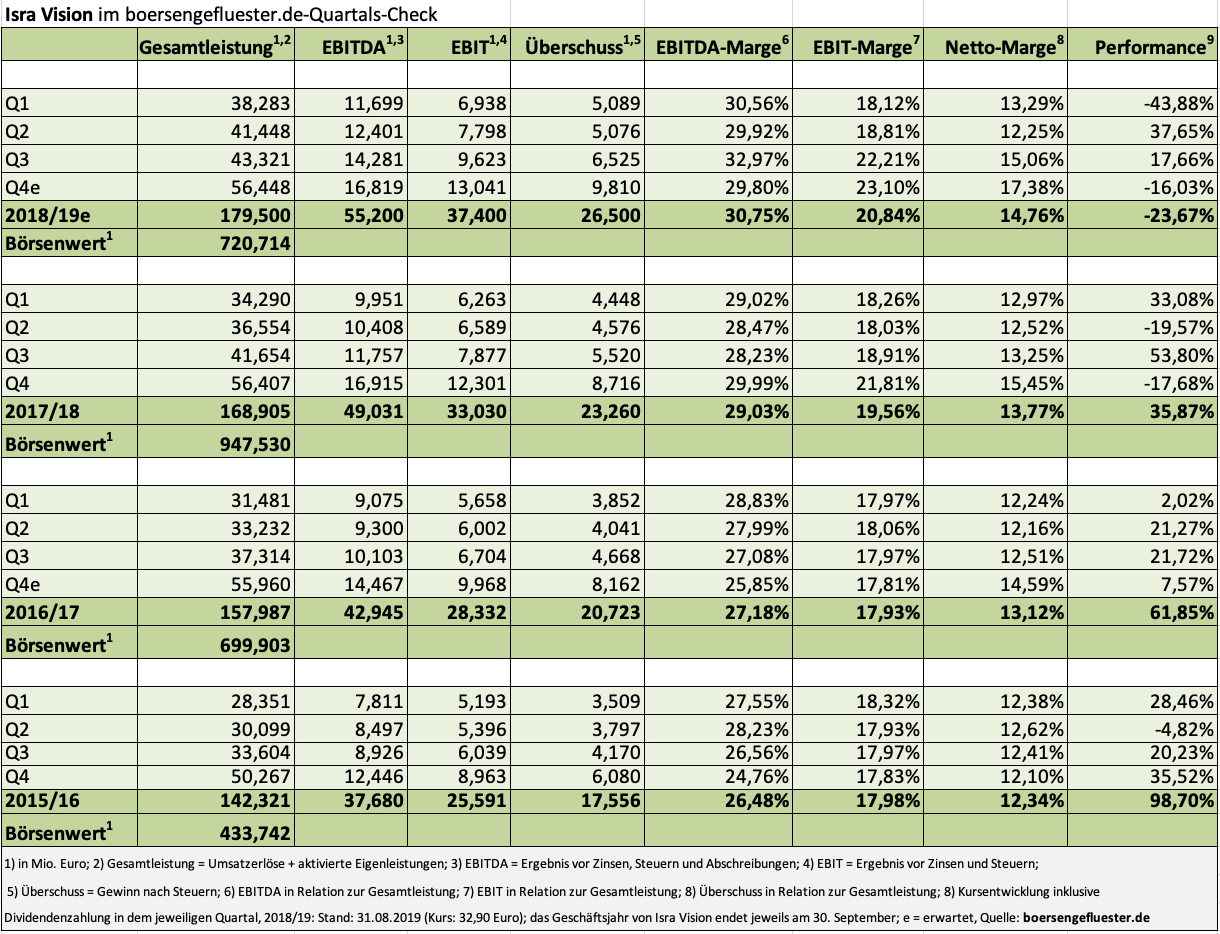

Mindestens vier positive Erkenntnisse liefert der Neun-Monats-Bericht von Isra Vision: So kam der Spezialist für Oberflächeninspektionen zur industriellen Bildverarbeitung und sonstigen Automatisierungslösungen im dritten Quartal des Geschäftsjahrs 2018/19 (30. September) auf eine EBIT-Marge von 22,2 Prozent (bezogen auf die Relation von Ergebnis vor Zinsen und Steuern zur Gesamtleistung). Derart profitabel arbeitete Isra Vision bislang noch in keinem Quartal zuvor. Zudem zeigt das Geschäft der Darmstädter mit den Kunden aus der Automobilindustrie offenbar keine gravierende Verlangsamung, wie bei so vielen anderen Unternehmen. Das liegt zum einen daran, dass Isra Vision zunehmend auch Autohersteller aus China, Südkorea und Amerika adressiert und den bestehenden Kundenstamm damit deutlich vergrößert. Zudem weist der SDAX- und TecDAX-Konzern darauf hin, dass die großen Anbieter gerade „in Phasen der ökonomischen Abkühlung in die Optimierung der Produktion und die Steigerung der Effizienz investieren“.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Insgesamt verfügt Isra Vision zurzeit über einen kommoden Auftragsbestand von 93 Mio. Euro – das sind 3 Mio. Euro mehr als vor einem Jahr: Auch das eine gute Nachricht. Nur loben kann man auch die starke Entwicklung des operativen Cashflows, der nach neun Monaten 2018/19 um 45 Prozent auf knapp 26,58 Mio. Euro vorangekommen ist. Ermutigend aus Investorensicht ist zudem, dass CEO Enis Ersü für das bald anlaufende neue Geschäftsjahr 2019/20 ebenfalls ein zweistelliges Wachstum für Umsatz und Ertrag ankündigt. Und das sogar ohne den Zusatz „im niedrigen zweistelligen Bereich“, wie er für das noch laufende Jahr gilt. Insgesamt ist es daher nicht verwunderlich, dass die Börsianer den Zwischenbericht mit einem deutlichen Kursplus von gut acht Prozent auf knapp 33 Euro quittieren.