Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Eine kleine Überraschung gibt es dann doch noch von Fortec Elektronik: Mit der Vorlage des Geschäftsberichts für 2018/19 (30. Juni) setzt der Systemlieferant für die Bereiche Datenvisualisierung (Displays + Embedded Computer) und Stromversorgung die Dividende um 10 Cent auf 0,70 Euro je Aktie herauf. Für die Statistikfreunde: Das ist die fünfte Dividendenerhöhung von Fortec in den vergangenen 20 Jahren. In den anderen 15 Jahren blieb die Ausschüttung jeweils konstant. Eine Kürzung der Dividende gab es bei dem mittlerweile in Germering bei München ansässigen Unternehmen noch nie. Nun gibt sich Fortec traditionell sehr bescheiden. Doch bemerkenswert ist diese Dividendenserie schon allein deshalb, weil es in der gesamten – zurzeit knapp 620 deutsche Aktien umfassenden – Datenbank von boersengefluester.de gerade einmal 13 Unternehmen gibt, denen ebenfalls das Kunststück „20 Jahre ohne eine einzige Dividendenkürzung“ gelungen ist. Darunter so klangvolle Namen wie Fielmann, Fresenius, Fresenius Medical Care, Fuchs Petrolub, Henkel, KWS Saat oder Münchener Rück.

Besonders lukrativ aus Anlegersicht ist derweil, dass es der Titel beim derzeitigen Aktienkurs von 20,30 Euro auf eine Dividendenrendite von immerhin 3,4 Prozent bringt. Die Hauptversammlung findet am 6. Februar 2020 statt. Ansonsten hatte Fortec die wesentlichen Eckdaten zu Umsatz und Ergebnis bereits im August vorgestellt und wenig später auf dem Hamburger Investorentag HIT noch mit einigen Zusatzinfos garniert – siehe dazu auch unseren Beitrag HIER. Eine wichtige Botschaft aus dem aktuellen Geschäftsbericht ist freilich auch, dass Vorstandssprecherin Sandra Maile für das laufende Geschäftsjahr „vorsichtig optimistisch“ bleibt und ein leichtes operatives Umsatzwachstum sowie eine leichte Verbesserung des operativen Ergebnisses in Aussicht stellt.

...

Fortec Elektronik

Kurs: 12,65

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,43 | 89,03 | 105,85 | 94,53 | 79,72 | 77,00 | 0,00 | |

| EBITDA1,2 | 7,05 | 10,06 | 12,86 | 8,80 | 4,30 | 2,70 | 0,00 | |

| EBITDA-margin %3 | 9,11 | 11,30 | 12,15 | 9,31 | 5,39 | 3,51 | 0,00 | |

| EBIT1,4 | 5,32 | 8,45 | 10,68 | 7,06 | 1,86 | 0,10 | 0,00 | |

| EBIT-margin %5 | 6,87 | 9,49 | 10,09 | 7,47 | 2,33 | 0,13 | 0,00 | |

| Net profit1 | 3,88 | 6,25 | 7,55 | 5,30 | 1,35 | -0,15 | 0,00 | |

| Net-margin %6 | 5,01 | 7,02 | 7,13 | 5,61 | 1,69 | -0,20 | 0,00 | |

| Cashflow1,7 | 10,18 | 2,11 | 5,01 | 13,21 | 1,88 | 3,50 | 0,00 | |

| Earnings per share8 | 1,19 | 1,92 | 2,32 | 1,63 | 0,41 | -0,05 | 0,84 | |

| Dividend per share8 | 0,60 | 0,70 | 0,85 | 0,85 | 0,40 | 0,10 | 0,35 | |

Quelle: boersengefluester.de and company details

Das ist insofern beachtlich, weil der deutliche größere Wettbewerber Data Modul zuletzt bereits zum zweiten Mal in Folge mit ernüchternden Prognosen den Kapitalmarkt vergrätzte. Vermutlich hängt die Entwicklung damit zusammen, dass Fortec nicht so viele Großprojekte in den Büchern hat und auch die Abhängigkeit vom Automotivesektor weniger ausgeprägt ist als bei Data Modul. Zumindest für den Hinterkopf geeignet ist zudem der Hinweis von Sandra Maile, dass die Gesellschaft mit ausreichend Eigenkapital sei und gegebenenfalls auch „sinnvolle Akquisitionen“ durchführen kann. Man darf also gespannt sein, ob Fortec nach den jüngsten Akquisitionen in England nochmals auf Einkaufstor geht. Ansonsten bleibt es beim gewohnten Bild: Der Bereich Datenvisualisierung steht für knapp zwei Drittel der Konzernerlöse von zuletzt 88,31 Mio. Euro und steuert mit mehr als 82 Prozent auch den Löwenanteil zum Ergebnis bei. Bewertungstechnisch gefällt uns der Spezialwert weiterhin sehr gut. Jedenfalls befinden sich alle wesentlichen Aktienkennzahlen im grünen Bereich.

Spannend bleibt indes, wie sich die Chance-Risiko-Relation von Fortec im Zuge des kürzlich fertig gestellten Büro- und Logistikzentrums der Tochter Emtron in Riedstadt auswirken wird. Einerseits ist prompte Lieferfähigkeit für einen Elektronikdistributor wie Emtron ein schlagendes Erfolgskriterium. Andererseits ist die Ausweitung der Lagerkapazität von rund 500 auf etwa 2.000 Paletten durchaus eine Hausnummer, die es zu meistern gilt. Und auch das Thema Brexit hat für Fortec durch die gestiegene UK-Expertise Relevanz. Charttechnisch ist der Small Cap nicht besonders auffällig. Per saldo geht es aber leicht aufwärts. Als Langfristanlage aus dem Spezialwertebereich gefällt boersengefluester.de der Titel aber weiterhin ziemlich gut. Und die höhere Dividende gibt es als i-Tpüfelchen oben drauf.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 41,12 Mio € | 07.05.1990 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549890 | DE0005498901 | AG | 100,14 Mio € | 30.11.2007 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Das räumen wir gern ein: Auch wenn der Aktienkurs von FCR Immobilien sich seit gut vier Monaten in einem Korridor von 9,50 bis 10,50 Euro festgefahren hat. Unterm Strich zeigt der Anteilschein des auf Handelsimmobilien fokussierten Unternehmens ein sehr viel bessere Performance, als boersengefluester.de es vermutet hätte. Für neue Impulse könnten die frisch vorgelegten Neun-Monats-Zahlen sorgen. Immerhin zeigt FCR Immobilien beim Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) einen Zuwachs von 6,30 auf 14,80 Mio.Euro. Und auch das EBITDA des dritten Quartals 2019 liegt mit 3,07 Mio. Euro klar über dem entsprechenden Vergleichswert von 2,40 Mio. Euro. Fakt ist aber auch, dass FCR im dritten Quartal 2019 einen Verlust vor Steuern von etwa 123.000 Euro hinnehmen musste, nachdem hier im dritten Quartal 2018 noch ein entsprechender Gewinn von 941.000 Euro stand. Hier wirkt sich aus, dass die Gesellschaft im dritten Quartal 2019 keine Verkaufstransaktion zu verzeichnen hatten. Das mittlerweile – zusätzlich zu den HGB-Angaben – auf IFRS-Basis ermittelte Eigenkapital ist auf mehr als 80 Mio. Euro gestiegen – nach 77,7 Mio. Euro zum Halbjahr 2019. Zum Vergleich: Bewertet ist FCR an der Börse zurzeit mit 93,3 Mio. Euro.

Einen konkreten Ausblick zu den Umsatz- und Ergebniszahlen des Gesamtjahres 2019 gibt CEO Falk Raudies nennt nicht. Allerdings betont Raudies: „Wir wollen natürlich weiter profitabel wachsen, entsprechend verfügen wir unverändert über eine sehr gut gefüllte Immobilienpipeline.“ Die EBITDA-Prognosen der Analysten für 2019 reichen von 18,5 bis 23,8 Mio. Euro. Ein Update geben die Münchner auch zur laufenden Privatplatzierung der Unternehmensanleihe 2019/24 über die eigene Homepage HIER im Gesamtvolumen von bis zu 30 Mio. Euro. Gegenwärtig sind Bonds im Volumen von 20,17 Mio. Euro platziert, was für einen anhaltenden Zeichnungsfluss spricht. Zur Einordnung: Vor zwei Monaten waren rund 17 Mio. Euro von der mit einem Kupon von 5,25 Prozent versehenen Anleihe platziert.

Insgesamt bleibt das Papier eine gute Halten-Position, zumal es auch im kommenden Jahr wieder eine ansprechende Dividende geben dürfte. Den kompletten Neun-Monats-Bericht wird das in den beiden Spezial-Freiverkehrssegmenten Scale (Frankfurt) und m:access (München) gelistete Unternehmen im November vorlegen. Ein Peer Group-Vergleich ist schwierig: Die ausgeprägte Kombination aus Immobilienkäufen und -verkäufen gibt es im direkten Wettbewerbsumfeld aus dem Bereich Gewerbeimmobilien so kein zweites Mal auf dem heimischen Kurszettel. Gewisse Analogien gibt es zu Noratis, allerdings bewegen sich die Eschborner als „Bestandsentwickler“ im Wohnimmobiliensektor. Dafür liegen sie beim Börsenwert nur um etwa 20 Prozent hinter FCR – spielen also in einer ähnlichen Gewichtsklasse am Kapitalmarkt. Gespannt ist boersengefluester.de, ob bei einem signifikanten Überschreiten der Schwelle von 100 Mio. Euro Börsenwert – dazu sind Kurse von rund 11 Euro nötig –, das Interesse größerer institutioneller Investoren an der FCR-Aktie tatsächlich spürbar zunehmen wird. Das wiederum wäre eine sehr gute Botschaft.

Foto: Clipdealer

...

FCR Immobilien

Kurs: 11,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-margin %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-margin %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Net profit1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Net-margin %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Earnings per share8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividend per share8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1YC91 | DE000A1YC913 | AG | 108,58 Mio € | 07.11.2018 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4MK | DE000A2E4MK4 | AG | 1,21 Mio € | 30.06.2017 | ||

* * *

© boersengefluester.de | Redaktion

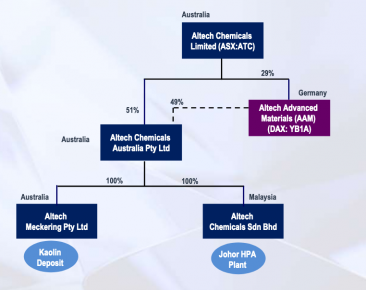

Den meisten Investoren dürfte die Deutsche Balaton in erster Linie aufgrund ihrer Engagements im heimischen Spezialwertebereich ein Begriff sein. Zum Beteiligungsportfolio gehören unter anderem Beta Systems, Biofrontera, Easy Software, Epigenomics, Expedeon oder auch GK Software. Weit weniger bekannt ist, dass die Heidelberger und mit ihnen verbundene Unternehmen auch im Rohstoffbereich – vorwiegend in Australien – unterwegs sind. Das derzeit wohl spannendste Projekt liefert die an der australischen Westküste ansässige Altech Chemicals Ltd., an der Balaton direkt mit 9,35 Prozent und indirekt über die Delphi Unternehmensberatung mit 6,82 Prozent beteiligt ist. Mit einem Anteil von 7,73 Prozent ebenfalls mit im Boot sitzt der Düsseldorfer Spezialanlagenbauer SMS Group. Dabei bewegt sich die in Sydney und Frankfurt gelistete Gesellschaft in überschaubaren Dimensionen: Der Börsenwert von Altech Chemicals beträgt umgerechnet rund 57 Mio. Euro. Die Umsatzerlöse sind homöopathisch klein, der Fehlbetrag lag zum 30. Juni 2019 dagegen bei etwa 3,8 Mio. Euro.

Doch die Gesellschaft steht vor einschneidenden Veränderungen: Über die Tochter Altech Chemicals Australia hat das Unternehmen nämlich mit dem Bau einer Produktionsanlage für hochreines Aluminiumoxid (99,99 %) – auch 4N HPA (High Purity Alumina) genannt – im circa sechs Flugstunden vom australischen Perth entfernten Malaysia begonnen. Hier soll der aus der eigenen Tagebau-Mine im australischen Meckering geförderte Hauptrohstoff Kaolin durch den Zusatz von Salzsäure in 4N HPA umgewandelt werden. Aus Börsensicht interessant ist das Vorhaben insbesondere deshalb, weil 4N HPA für die Herstellung von Lithium-Ionen-Batterien oder auch LED-Leuchten eingesetzt wird. Übergeordnetes Thema ist somit die Elektromobilität. Der Gesamtfinanzierungsbedarf für das HPA-Projekt summiert sich auf rund 420 Mio. US-Dollar (umgerechnet knapp 380 Mio. Euro).

Eine Summe, die die Australier in der jetzigen Konstellation überfordert, auch wenn die Förderbank KfW sowie die Macquarie Bank erhebliche Mittel in Aussicht gestellt haben und auch die SMS Group, die den Zuschlag für den Bau der Anlage zu einem Festpreis bekommen hat, rund 15 Mio. US-Dollar Eigenkapital zugesichert hat. Von Altech Australia sind bislang von rund 40 Mio. US-Dollar in das Projekt geflossen. Nun kommen die Finanzjongleure von Deutsche Balaton ins Spiel. Wohlwissentlich, dass es für einen australischen Penny Stock eher schwierig sein wird, in Deutschland nennenswerte Mittel für ein Anlagenprojekt in Malaysia – sei es auch noch so zukunftsträchtig – einzuwerben, haben sich die Heidelberger eines Kniffs bedient und einen ihrer Börsenmäntel revitalisiert.

Es handelt sich um die längst insolvente Youbisheng Green Paper. Bei etlichen Anlegern klingeln nun wahrscheinlich die Glocken. Genau: Youbisheng Green Paper war eine jener China-Aktien, die vor ein paar Jahren an die Frankfurter Börse stürmten, dann aber krachend scheiterten. Die Balatons hatten sich später als eine Art Resterampe betätigt und die Börsenmäntel von Goldrooster, Ming Le Sports, Ultrasonic und eben auch Youbisheng Green Paper an Land gezogen. Mittlerweile ist Youbisheng Green Paper jedoch von den Altlasten befreit und wurde nach der außerordentlichen Hauptversammlung am 17. Juli 2019 in Altech Advanced Materials umfirmiert. Gegenwärtig sind die Deutsche Balaton (rund 65 Prozent) und Altech Chemicals Ltd. (rund 29 Prozent) die dominierenden Aktionäre.

Das wird sich jedoch gravierend ändern: Vermutlich für den Zeitraum vom 13. bis 27. November 2019 ist nämlich eine Barkapitalerhöhung mit Bezugsrecht im Verhältnis 1:40 (!) zu einem Ausgabepreis von 1,10 Euro je Aktie geplant. Der Wertpapierprospekt dürfte Ende Oktober veröffentlicht werden. Summa summarum könnten im Rahmen dieser Transaktion bis zu 75 Mio. Euro zusammenkommen, wenngleich boersengefluester.de die maximale Ausschöpfung für ein eher unwahrscheinliches Szenario hält. Geplant ist nun, dass sich die deutsche Altech Advanced Materials über den Mittelzufluss mit bis zu 49 Prozent an der Altech Chemicals Australia beteiligt, die wiederum die wesentlichen Rechte an der Technologie und dem Malaysia-Projekt hält. Ein entsprechender Optionsvertrag (siehe Kasten unten) wurde bereits unterzeichnet. Zudem gibt es einen Puffer, der Altech Advanced Materials sechs Jahre nach Projektstart ein Rücktrittsrecht einräumt, falls sich die Geschäfte doch nicht wie erhofft entwickeln. Sollten die Heidelberger diese Option ziehen, gäbe es eine jährliche Verzinsung von 15 Prozent auf die Rückübertragung der Anteile an Altech Chemicals.

[sws_blue_box box_size="640"]Altech Advanced Materials („AAM“) hat im Juli einen Optionsvertrag mit Altech Chemicals Limited („Altech“) und Altech Chemicals Australia PTY LTD („Altech Australia“) unterzeichnet, welcher es der Gesellschaft erlaubt, bis zu 49% der Anteile an dem hochreinen Alumina Projekt („HPA“) der Altech Australia für US$ 100 Mio. zu erwerben. Für diese Option zahlt die Gesellschaft an Altech eine Gebühr in Höhe von EUR 500.000,- in bar nach Closing. Die Option kann bis zum 1. Januar 2021 ausgeübt werden.

Der Optionsvertrag sieht im Wesentlichen vor:

1. AAM erhält das Recht mindestens 10% (für einen anteiligen Betrag von 20,408 Mio. USD) bis zu einem direkten HPA-Projektanteil von höchstens 49% für 100 Mio. USD durch Übernahme von Anteilen an Altech Australia zu erwerben;

2. AAM verpflichtet sich, die erworbenen Anteile 6 Jahre nach Projektstart („Project Financial Close“) an Altech zurück zu verkaufen auf Basis einer festgelegten Werterhöhung von 15% p.a.;

3. Altech erhält das Recht, den Rückkauf der erworbenen Anteile an Altech Australia auf gleicher Basis innerhalb von 6 Jahren vorzeitig von AAM zu verlangen,

4. AAM kann ihre Rückverkaufsverpflichtung jederzeit kündigen und damit ihre HPA-Projektbeteiligung behalten.[/sws_blue_box]

[caption id="attachment_122176" align="alignright" width="366"] Künftige Organisationsstruktur[/caption]

Das hört sich jetzt alles ordentlich kompliziert an. Ganz wichtig für potenzielle Investoren, die ihr Bezugsrecht komplett ausüben wollen, ist jedoch der enorme Hebel: Beispiel: Gegenwärtig kostet eine Aktie von Altech Advanced Materials (AAM) 2,50 Euro. Wer nun 100 Anteile an der Börse kauft, müsste dafür (ohne Spesen) 250 Euro bezahlen. Das ist noch kein besonderes Ding. Zum Start der Kapitalmaßnahme im November hätte er damit jedoch das Recht, für jede Aktie im Depot 40 weitere zu je 1,10 Euro zu erwerben. Insgesamt wären das 4.000 Stück zu einem Gesamtpreis von bereits 4.400,- Euro. Nach Abschluss der Transaktion hätte der Investor somit 4.100 Aktien zu einem Durchschnittskurs von rund 1,13 Euro im Depot. Nun wird nicht jeder bestehende Aktionär an der Kapitalmaßnahme im vollen Umfang teilnehmen wollen oder können – oder sein Bezugsrecht vielleicht sogar ganz abtreten. Daher ist im zweiten Schritt eine Privatplatzierung der übrig gebliebenen Stücke zum Ausgabepreis von mindestens 1,20 Euro geplant.

Wie uns AAM-Vorstand Hansjörg Plaggemars im Hintergrundgespräch versichert, hängt der Erfolg des Projekts jedoch nicht einzig und allein am Erfolg der Bezugrechtskapitalerhöhung. Eine denkbare Variante wäre etwa, dass die Finanzmaßnahme um eine Wandelschuldverschreibung ergänzt wird. Die entscheidende Frage ist freilich, ob sich das ganze Vorhaben am Ende auszahlt. Dazu hat AMM diverse Szenarien vorgelegt. Auf Basis der konservativen Annahmen der KfW hätte das gesamte Projekt einen (mit 7,5 Prozent) abgezinsten Barwert vor Steuern von 505 Mio. US-Dollar und würde sich nach knapp vier Jahren amortisiert haben. Heruntergerechnet auf die einzelne AAM-Aktie liegt der Projekt-Barwert bei umgerechnet rund 2,30 Euro. Das jährlich zu erzielende EBITDA taxiert das KfW-Szenario auf 76 Mio. Dollar. Wichtig: Die Abnahme der Produktionsmenge für die ersten zehn Jahre wurde durch eine entsprechende Vereinbarung mit Mitsubishi Australien gesichert. das schafft schafft enorme Planungstransparenz – auch für Investoren. „Ein wesentlicher Teil der Wachstumsstory ist aber auch, dass mit Sicht auf einige Jahre weitere HPA-Werke entstehen könnten“, sagt Plaggemars.

Interesse für einen entsprechende Positionierung als Standort für die Batterieindustrie hat insbesondere der sächsische Ministerpräsident Michael Kretschmer signalisiert. Immerhin hat der Freistaat mit dem Industriegebiet Schwarze Pumpe einen optimalen Standort für solche Projekte. Und wer weiß: bei den Themenkomplexen Spezialchemie/Batterietechnik gibt es mit Varta, IBU-tec advanced materials, Akasol oder auch Voltabox interessante börsennotierte Unternehmen, die vielleicht sogar als Kooperationspartner in Frage kämen. Boersengefluester.de verfolgt die Entwicklung weiterhin. So viel dürfte klar sein: Es handelt sich um eine heiße Spekulation. Immerhin gibt es nun die Möglichkeit, sich an einem deutschen Unternehmen zu beteiligen und nicht den Weg über einen australischen Penny Stock. Auf die Beobachtungsliste gehört der Titel allemal.

Foto: Clipdealer

...

Künftige Organisationsstruktur[/caption]

Das hört sich jetzt alles ordentlich kompliziert an. Ganz wichtig für potenzielle Investoren, die ihr Bezugsrecht komplett ausüben wollen, ist jedoch der enorme Hebel: Beispiel: Gegenwärtig kostet eine Aktie von Altech Advanced Materials (AAM) 2,50 Euro. Wer nun 100 Anteile an der Börse kauft, müsste dafür (ohne Spesen) 250 Euro bezahlen. Das ist noch kein besonderes Ding. Zum Start der Kapitalmaßnahme im November hätte er damit jedoch das Recht, für jede Aktie im Depot 40 weitere zu je 1,10 Euro zu erwerben. Insgesamt wären das 4.000 Stück zu einem Gesamtpreis von bereits 4.400,- Euro. Nach Abschluss der Transaktion hätte der Investor somit 4.100 Aktien zu einem Durchschnittskurs von rund 1,13 Euro im Depot. Nun wird nicht jeder bestehende Aktionär an der Kapitalmaßnahme im vollen Umfang teilnehmen wollen oder können – oder sein Bezugsrecht vielleicht sogar ganz abtreten. Daher ist im zweiten Schritt eine Privatplatzierung der übrig gebliebenen Stücke zum Ausgabepreis von mindestens 1,20 Euro geplant.

Wie uns AAM-Vorstand Hansjörg Plaggemars im Hintergrundgespräch versichert, hängt der Erfolg des Projekts jedoch nicht einzig und allein am Erfolg der Bezugrechtskapitalerhöhung. Eine denkbare Variante wäre etwa, dass die Finanzmaßnahme um eine Wandelschuldverschreibung ergänzt wird. Die entscheidende Frage ist freilich, ob sich das ganze Vorhaben am Ende auszahlt. Dazu hat AMM diverse Szenarien vorgelegt. Auf Basis der konservativen Annahmen der KfW hätte das gesamte Projekt einen (mit 7,5 Prozent) abgezinsten Barwert vor Steuern von 505 Mio. US-Dollar und würde sich nach knapp vier Jahren amortisiert haben. Heruntergerechnet auf die einzelne AAM-Aktie liegt der Projekt-Barwert bei umgerechnet rund 2,30 Euro. Das jährlich zu erzielende EBITDA taxiert das KfW-Szenario auf 76 Mio. Dollar. Wichtig: Die Abnahme der Produktionsmenge für die ersten zehn Jahre wurde durch eine entsprechende Vereinbarung mit Mitsubishi Australien gesichert. das schafft schafft enorme Planungstransparenz – auch für Investoren. „Ein wesentlicher Teil der Wachstumsstory ist aber auch, dass mit Sicht auf einige Jahre weitere HPA-Werke entstehen könnten“, sagt Plaggemars.

Interesse für einen entsprechende Positionierung als Standort für die Batterieindustrie hat insbesondere der sächsische Ministerpräsident Michael Kretschmer signalisiert. Immerhin hat der Freistaat mit dem Industriegebiet Schwarze Pumpe einen optimalen Standort für solche Projekte. Und wer weiß: bei den Themenkomplexen Spezialchemie/Batterietechnik gibt es mit Varta, IBU-tec advanced materials, Akasol oder auch Voltabox interessante börsennotierte Unternehmen, die vielleicht sogar als Kooperationspartner in Frage kämen. Boersengefluester.de verfolgt die Entwicklung weiterhin. So viel dürfte klar sein: Es handelt sich um eine heiße Spekulation. Immerhin gibt es nun die Möglichkeit, sich an einem deutschen Unternehmen zu beteiligen und nicht den Weg über einen australischen Penny Stock. Auf die Beobachtungsliste gehört der Titel allemal.

Foto: Clipdealer

...

Künftige Organisationsstruktur[/caption]

Das hört sich jetzt alles ordentlich kompliziert an. Ganz wichtig für potenzielle Investoren, die ihr Bezugsrecht komplett ausüben wollen, ist jedoch der enorme Hebel: Beispiel: Gegenwärtig kostet eine Aktie von Altech Advanced Materials (AAM) 2,50 Euro. Wer nun 100 Anteile an der Börse kauft, müsste dafür (ohne Spesen) 250 Euro bezahlen. Das ist noch kein besonderes Ding. Zum Start der Kapitalmaßnahme im November hätte er damit jedoch das Recht, für jede Aktie im Depot 40 weitere zu je 1,10 Euro zu erwerben. Insgesamt wären das 4.000 Stück zu einem Gesamtpreis von bereits 4.400,- Euro. Nach Abschluss der Transaktion hätte der Investor somit 4.100 Aktien zu einem Durchschnittskurs von rund 1,13 Euro im Depot. Nun wird nicht jeder bestehende Aktionär an der Kapitalmaßnahme im vollen Umfang teilnehmen wollen oder können – oder sein Bezugsrecht vielleicht sogar ganz abtreten. Daher ist im zweiten Schritt eine Privatplatzierung der übrig gebliebenen Stücke zum Ausgabepreis von mindestens 1,20 Euro geplant.

Wie uns AAM-Vorstand Hansjörg Plaggemars im Hintergrundgespräch versichert, hängt der Erfolg des Projekts jedoch nicht einzig und allein am Erfolg der Bezugrechtskapitalerhöhung. Eine denkbare Variante wäre etwa, dass die Finanzmaßnahme um eine Wandelschuldverschreibung ergänzt wird. Die entscheidende Frage ist freilich, ob sich das ganze Vorhaben am Ende auszahlt. Dazu hat AMM diverse Szenarien vorgelegt. Auf Basis der konservativen Annahmen der KfW hätte das gesamte Projekt einen (mit 7,5 Prozent) abgezinsten Barwert vor Steuern von 505 Mio. US-Dollar und würde sich nach knapp vier Jahren amortisiert haben. Heruntergerechnet auf die einzelne AAM-Aktie liegt der Projekt-Barwert bei umgerechnet rund 2,30 Euro. Das jährlich zu erzielende EBITDA taxiert das KfW-Szenario auf 76 Mio. Dollar. Wichtig: Die Abnahme der Produktionsmenge für die ersten zehn Jahre wurde durch eine entsprechende Vereinbarung mit Mitsubishi Australien gesichert. das schafft schafft enorme Planungstransparenz – auch für Investoren. „Ein wesentlicher Teil der Wachstumsstory ist aber auch, dass mit Sicht auf einige Jahre weitere HPA-Werke entstehen könnten“, sagt Plaggemars.

Interesse für einen entsprechende Positionierung als Standort für die Batterieindustrie hat insbesondere der sächsische Ministerpräsident Michael Kretschmer signalisiert. Immerhin hat der Freistaat mit dem Industriegebiet Schwarze Pumpe einen optimalen Standort für solche Projekte. Und wer weiß: bei den Themenkomplexen Spezialchemie/Batterietechnik gibt es mit Varta, IBU-tec advanced materials, Akasol oder auch Voltabox interessante börsennotierte Unternehmen, die vielleicht sogar als Kooperationspartner in Frage kämen. Boersengefluester.de verfolgt die Entwicklung weiterhin. So viel dürfte klar sein: Es handelt sich um eine heiße Spekulation. Immerhin gibt es nun die Möglichkeit, sich an einem deutschen Unternehmen zu beteiligen und nicht den Weg über einen australischen Penny Stock. Auf die Beobachtungsliste gehört der Titel allemal.

Foto: Clipdealer

...

Künftige Organisationsstruktur[/caption]

Das hört sich jetzt alles ordentlich kompliziert an. Ganz wichtig für potenzielle Investoren, die ihr Bezugsrecht komplett ausüben wollen, ist jedoch der enorme Hebel: Beispiel: Gegenwärtig kostet eine Aktie von Altech Advanced Materials (AAM) 2,50 Euro. Wer nun 100 Anteile an der Börse kauft, müsste dafür (ohne Spesen) 250 Euro bezahlen. Das ist noch kein besonderes Ding. Zum Start der Kapitalmaßnahme im November hätte er damit jedoch das Recht, für jede Aktie im Depot 40 weitere zu je 1,10 Euro zu erwerben. Insgesamt wären das 4.000 Stück zu einem Gesamtpreis von bereits 4.400,- Euro. Nach Abschluss der Transaktion hätte der Investor somit 4.100 Aktien zu einem Durchschnittskurs von rund 1,13 Euro im Depot. Nun wird nicht jeder bestehende Aktionär an der Kapitalmaßnahme im vollen Umfang teilnehmen wollen oder können – oder sein Bezugsrecht vielleicht sogar ganz abtreten. Daher ist im zweiten Schritt eine Privatplatzierung der übrig gebliebenen Stücke zum Ausgabepreis von mindestens 1,20 Euro geplant.

Wie uns AAM-Vorstand Hansjörg Plaggemars im Hintergrundgespräch versichert, hängt der Erfolg des Projekts jedoch nicht einzig und allein am Erfolg der Bezugrechtskapitalerhöhung. Eine denkbare Variante wäre etwa, dass die Finanzmaßnahme um eine Wandelschuldverschreibung ergänzt wird. Die entscheidende Frage ist freilich, ob sich das ganze Vorhaben am Ende auszahlt. Dazu hat AMM diverse Szenarien vorgelegt. Auf Basis der konservativen Annahmen der KfW hätte das gesamte Projekt einen (mit 7,5 Prozent) abgezinsten Barwert vor Steuern von 505 Mio. US-Dollar und würde sich nach knapp vier Jahren amortisiert haben. Heruntergerechnet auf die einzelne AAM-Aktie liegt der Projekt-Barwert bei umgerechnet rund 2,30 Euro. Das jährlich zu erzielende EBITDA taxiert das KfW-Szenario auf 76 Mio. Dollar. Wichtig: Die Abnahme der Produktionsmenge für die ersten zehn Jahre wurde durch eine entsprechende Vereinbarung mit Mitsubishi Australien gesichert. das schafft schafft enorme Planungstransparenz – auch für Investoren. „Ein wesentlicher Teil der Wachstumsstory ist aber auch, dass mit Sicht auf einige Jahre weitere HPA-Werke entstehen könnten“, sagt Plaggemars.

Interesse für einen entsprechende Positionierung als Standort für die Batterieindustrie hat insbesondere der sächsische Ministerpräsident Michael Kretschmer signalisiert. Immerhin hat der Freistaat mit dem Industriegebiet Schwarze Pumpe einen optimalen Standort für solche Projekte. Und wer weiß: bei den Themenkomplexen Spezialchemie/Batterietechnik gibt es mit Varta, IBU-tec advanced materials, Akasol oder auch Voltabox interessante börsennotierte Unternehmen, die vielleicht sogar als Kooperationspartner in Frage kämen. Boersengefluester.de verfolgt die Entwicklung weiterhin. So viel dürfte klar sein: Es handelt sich um eine heiße Spekulation. Immerhin gibt es nun die Möglichkeit, sich an einem deutschen Unternehmen zu beteiligen und nicht den Weg über einen australischen Penny Stock. Auf die Beobachtungsliste gehört der Titel allemal.

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Die Sturm- und Drangphase im Aktienkurs von Solutiance ist schon eine ganze Weile passé. Im laufenden Jahr zeichnet sich die Notiz des auf Gebäudemanagement fokussierten IT-Spezialisten in erster Linie durch erratische Schwankungen aus – ohne dabei wirklich vom Fleck zu kommen. Keine Frage: Aus Investorensicht nervt das. Immerhin betont der Vorstand, dass die operative Entwicklung mit Erlösen von 656.000 Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von minus 1,94 Mio. Euro nach neun Monaten 2019 „im Rahmen der Erwartungen“ liegt. Um das Jahresziel von 1,60 Mio. Euro Umsatz – bei einem EBITDA von minus 2,50 Mio. Euro – zu erreichen, müssen die Potsdamer im Abschlussviertel freilich noch gehörig aufs Pedal treten. Gänzlich unnormal fürs Geschäft ist das saisonale Ungleichgewicht allerdings nicht, denn typischerweise fallen die obligatorischen Herbstwartungen von Hausdächern in das vierte Quartal eines jeden Jahres.

Den Turnaround beim EBITDA mit plus 2,00 Mio. Euro erwartet Solutiance freilich erst für 2021. Für 2020 geht es noch um die Balance zwischen Wachstum und Profitabilität. Vermutlich wird es aber eher einen kleinen Verlust als eine schwarze Null geben – so zumindest die Einschätzung von boersengefluester.de. Und so bleibt der Micro Cap eine entsprechend heiße Wette, deren Ausgang sich gegenwärtig noch nicht valide abschätzen lässt. Positiv wertet boersengefluester.de weiterhin, dass Solutiance vergleichsweise transparent und vor allen Dingen regelmäßig Richtung Kapitalmarkt kommuniziert. Die nächste größere Präsentation findet auf der von GBC veranstalteten MKK Münchner Kapitalmarkt Konferenz am 10. Dezember 2019 statt. Als Anleger sollte man hiervon jetzt keine Wunderdinge erwarten. Solutiance hebt sich durch solche Auftritte jedoch positiv ab von vielen anderen kleinen Gesellschaften, die kaum eine aktive IR-Politik betreiben.

Foto: Expo Real

...

Solutiance

Kurs: 1,07

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1,95 | 2,12 | 2,95 | 5,42 | 6,11 | 6,85 | 7,80 | |

| EBITDA1,2 | -2,51 | -2,18 | -1,95 | -0,26 | -0,15 | 0,25 | 0,55 | |

| EBITDA-margin %3 | -128,72 | -102,83 | -66,10 | -4,80 | -2,46 | 3,62 | 7,05 | |

| EBIT1,4 | -2,79 | -2,44 | -1,42 | -0,26 | -0,16 | 0,23 | 0,50 | |

| EBIT-margin %5 | -143,08 | -115,09 | -48,14 | -4,80 | -2,62 | 3,42 | 6,41 | |

| Net profit1 | -2,99 | -2,59 | -1,91 | -0,36 | -0,29 | 0,14 | 0,40 | |

| Net-margin %6 | -153,33 | -122,17 | -64,75 | -6,64 | -4,75 | 2,02 | 5,13 | |

| Cashflow1,7 | -2,30 | -2,29 | -1,56 | -0,73 | 0,16 | 0,51 | 0,56 | |

| Earnings per share8 | -0,92 | -0,47 | -0,33 | -0,06 | -0,04 | 0,01 | 0,06 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Da passt es ins Bild, dass die Gesellschaft sich auch auf Fachmessen wie zuletzt der Münchner EXPO REAL (5. bis 7. Oktober) in Szene setzt und dem Vernehmen nach dort weitere Impulse gesetzt hat. „Betreiber von Immobilien erleben immer wieder schmerzhaft, dass Software allein ihre Probleme nicht löst, wenn Menschen eingebunden werden müssen. Wir nehmen unseren Kunden definierte Probleme komplett ab“, sagt CEO Uwe Brodtmann. Eher still ist es um das Thema weitere Kapitalerhöhung geworden, dabei hat sich das Unternehmen auf der jüngsten Hauptversammlung extra einen neuen Rahmen dafür genehmigen lassen. Wundern würde es uns jedenfalls nicht, wenn Solutiance perspektivisch auch mal wieder neue Aktien ausgibt, um die Finanzierungskraft zu stärken. Für wagemutige Investoren ist das sehr junge Unternehmen eine interessante Option.

Es gibt hohe Chancen, aber eben auch entsprechende Risiken. Die Marktkapitalisierung des im Münchner Spezialsegment m:access gelisteten Unternehmens beträgt gerade einmal knapp 11 Mio. Euro. Das sagt eigentlich alles. Nun: Zunächst einmal wäre schon viel gewonnen, wenn die Notiz mal wieder für eine etwas längere Zeit in den Aufwärtsmodus wechselt und der Sägezahn-Chart von Solutiance sich auf diese Art verabschiedet. Es muss ja nicht gleich wieder so stürmisch nach oben gehen wie 2018.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Solutiance | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A32VN5 | DE000A32VN59 | AG | 7,14 Mio € | Kaufen | ||

* * *

© boersengefluester.de | Redaktion

Blöder hatte das Timing nicht sein können: Noch am 10. Oktober 2019 berichtete Technotrans auf dem Capital Markets Day in allen Facetten über die aktuelle Entwicklung des überwiegend im Bereich Kühltechnologie tätigen Unternehmen – um dann 12 Tage später mit einer saftigen Gewinnwarnung für das laufende Jahr die Investoren zu schocken. Dabei hatte Technotrans bereits Anfang Mai die Prognosen gestutzt. Demnach rechnet Vorstandssprecher Dirk Engel für 2019 nun nur noch mit Erlösen von rund 205 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 7,6 bis 8,4 Mio. Euro. Zum Vergleich: Die bisherige Prognose sah Umsätze zwischen 218 und 226 Mio. Euro sowie ein EBIT in einer Spanne von 12,0 bis 16,0 Mio. Euro vor. Am stärksten zu leiden hat Technotrans zwar unter der anhaltend schwachen Entwicklung der im Sommer 2016 für einen unteren zweistelligen Millionenbetrag zugekauften Tochter Gesellschaft Wärme Kältetechnik (gwk). Letztlich spiegelt sich jedoch die allgemein maue Konjunktur in den Zahlen wider.

Foto: Pixabay

...

Technotrans

Kurs: 29,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 190,45 | 211,10 | 238,22 | 262,12 | 238,08 | 244,00 | 250,00 | |

| EBITDA1,2 | 13,85 | 18,07 | 21,11 | 21,19 | 19,19 | 24,18 | 26,50 | |

| EBITDA-margin %3 | 7,27 | 8,56 | 8,86 | 8,08 | 8,06 | 9,91 | 10,60 | |

| EBIT1,4 | 6,78 | 11,03 | 14,33 | 14,18 | 12,33 | 17,25 | 19,50 | |

| EBIT-margin %5 | 3,56 | 5,23 | 6,02 | 5,41 | 5,18 | 7,07 | 7,80 | |

| Net profit1 | 4,96 | 7,02 | 8,90 | 8,53 | 7,32 | 11,46 | 12,55 | |

| Net-margin %6 | 2,60 | 3,33 | 3,74 | 3,25 | 3,08 | 4,70 | 5,02 | |

| Cashflow1,7 | 12,23 | 13,43 | -1,04 | 23,41 | 11,70 | 21,25 | 20,00 | |

| Earnings per share8 | 0,72 | 1,02 | 1,29 | 1,24 | 1,06 | 1,66 | 1,82 | |

| Dividend per share8 | 0,36 | 0,51 | 0,64 | 0,62 | 0,53 | 0,83 | 0,83 | |

Quelle: boersengefluester.de and company details

An der Börse kommt die neuerliche Prognosekorrektur verständlicherweise überhaupt nicht gut an, zumal auch die Analysten auf dem falschen Fuß erwischt wurden. Die Notiz der Sassenberger knickt um mehr als 20 Prozent auf knapp 17 Euro ein. So tief notierte der Anteilschein zuletzt vor mehr als drei Jahren. Allerdings zeigte der generelle Kurstrend damals Richtung Norden. Was also tun, wenn man den Titel noch im Depot hat? Bewertungstechnisch befindet sich das Unternehmen – auch auf dem gedrückten Niveau – eher im neutralen Bereich. Auf Basis der spürbar reduzierten Schätzungen von boersengefluester.de für 2019 beträgt die Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zum EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) rund 9,5. Dabei bleibt abzuwarten, ob sich für 2020 – dem 50. Jubiläumsjahr der Gesellschaft – überhaupt signifikant positive Veränderungen ergeben werden.

Gegenwärtig reichen die jungen wachstumsstarken Bereich rund um E-Mobilität oder auch Scannertechnologien jedenfalls nicht aus, um das Stammgeschäft auszugleichen. Andererseits sehen wir Technotrans auf die mittlere Sicht durchaus gut positioniert, um eben auch von neuen Technologien zu profitieren: Eine Transformation, die die Firma schon einmal erfolgreich hinbekommen hat. Immerhin war Technotrans früher ein reinrassiger Zulieferer für die Druckindustrie. Und noch immer steht das Ziel, innerhalb der kommenden drei Jahre den Umsatz auf rund von 300 Mio. Euro zu hieven – bei einer zweistelligen EBIT-Marge. Mut aus Investorensicht macht auch, dass das Kurs-Buchwert-Verhältnis (KBV) mit rund 1,8 um mittlerweile etwa zehn Prozent unter den langfristigen Durchschnittswert gefallen ist. Insgesamt scheint uns bei den gegenwärtigen Kursen "Halten" eine sinnvolle Einschätzung zu sein.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Technotrans | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYGA | DE000A0XYGA7 | SE | 205,85 Mio € | 10.03.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

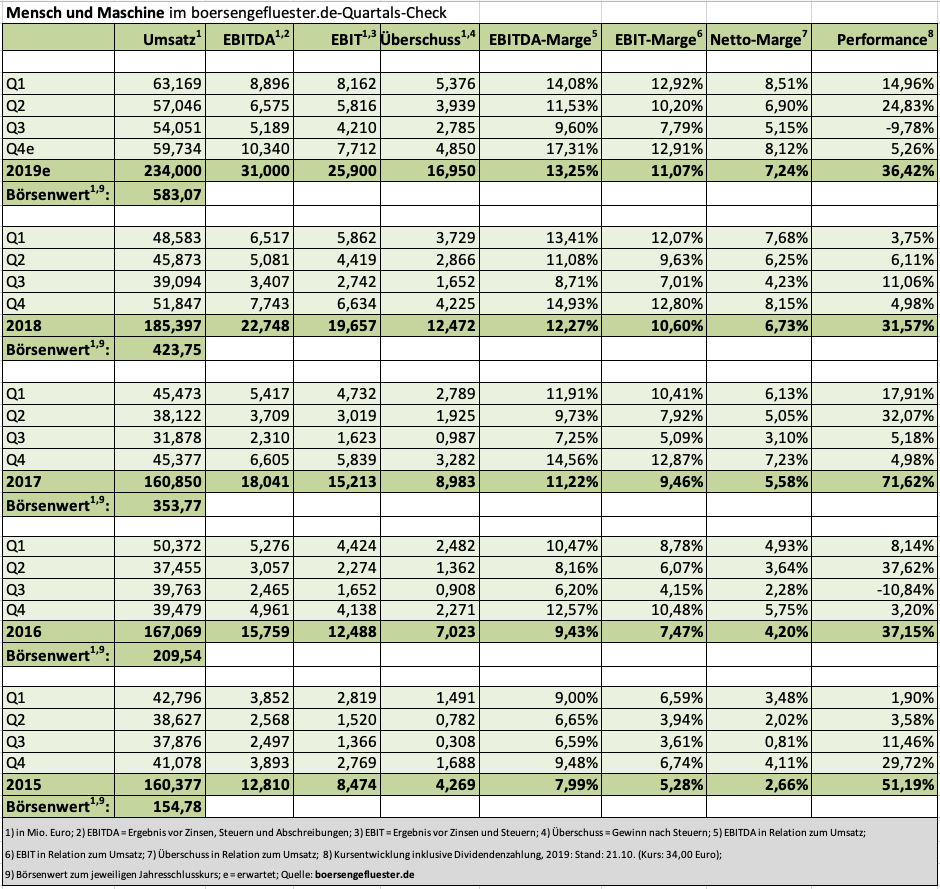

Normalerweise steht die Anzahl der Mitarbeiter nicht so sehr im Fokus der Börsianer. Doch bei Mensch und Maschine Software ist diese Kennzahl momentan schon allein deshalb bemerkenswert, weil sie zum Ende des dritten Quartals 2019 bei exakt 1.000 lag. Das sind knapp doppelt so viele Angestellte wie vor exakt zehn Jahren, dabei ist der CAD/CAM-Spezialist in den vergangenen Jahren beinahe ausschließlich aus eigener Kraft gewachsen. Lediglich die zu Jahresbeginn auf 51 Prozent aufgestockte Beteiligung an dem Software-Anbieter SOFiSTiK mit gut 70 Mitarbeitern sorgte für einen kleinen Sprung. Nun ist die Länge der Gehaltsliste bei Mensch und Maschine alles andere als ein Ausdruck für ein besonders üppiges Personalrecruiting, sondern zeigt primär, auf welchem Wachstumspfad sich das Unternehmen seit vielen Jahren befindet.

Ein Beleg dafür sind einmal mehr die jetzt vorgelegten Zahlen zum dritten Quartal des laufenden Jahres: Demnach kommt die im Freiverkehrssegment Scale gelistete Gesellschaft nach neun Monaten 2019 auf ein Umsatzplus von knapp 30,5 Prozent auf 174,27 Mio. Euro – rund 23 Prozentpunkte davon waren organischer Natur. Den Rest steuerte die mittlerweile ins Zahlenwerk integrierte SOFiSTiK aus Oberschleißheim bei München zu. Das Ergebnis vor Zinsen und Steuern (EBIT) legte im selben Zeitraum leicht überproportional zu den Erlösen um 39,7 Prozent auf annähernd 18,19 Mio. Euro zu. Zwar folgt das saisonale Muster auch 2019 dem typischen Verlauf, wonach Q2 und Q3 spürbar weniger zum Umsatz und Ergebnis beitragen, als das jeweilige Auftakt- und Schlussviertel. Insgesamt bewegt sich Mensch und Maschine (MuM) jedoch auf einem ständig höheren Level, und so ist auch das für das dritte Quartal 2019 ausgewiesene EBIT von 4,21 Mio. Euro eine Hausnummer in der Firmenhistorie.

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

...

Mensch und Maschine

Kurs: 34,55

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

Für gute Stimmung an der Börse sorgt insbesondere, dass CEO Adi Drotleff die Umsatzprognose für das Gesamtjahr abermals heraufgesetzt hat. So kalkuliert Drotleff nun für 2019 mit Erlösen in einer Bandbreite von 222 bis 240 Mio. Euro – nach bislang 220 bis 230 Mio. Euro. Ins Jahr gestartet war er mit einer Umsatzprognose zwischen 215 und 220 Mio. Euro. Das EBIT für 2019 sieht der Firmenlenker weiterhin in einer Range von 24 bis 26 Mio. Euro und betont nochmals, dass diese Zielsetzung durch die „sehr guten Neun-Monats-Zahlen komfortabel unterlegt“ seien. Dementsprechend liegt die Vorgabe für das zu erwartende Ergebnis je Aktie weiterhin bei 0,89 bis 0,95 Euro. Für die zur nächsten Hauptversammlung am 13. Mai 2020 anstehende Dividende peilt Drotleff einen Bandbreite von 0,77 bis 0,83 Euro pro Anteilschein an – nach 0,65 Euro für 2018. Bezogen auf die aktuelle Notiz von 34,00 Euro käme der Titel so auf eine Rendite von rund 2,4 Prozent.

Das hört sich zunächst einmal eher durchschnittlich an, doch bereits für 2020 soll die Ausschüttung nochmals um 15 bis 20 Cent je Aktie klettern. So gesehen vereint die MuM-Aktie eine ordentliche Rendite mit einer hohen Planungssicherheit. Dafür liegen allerdings auch die bisherigen Kursziele der Analysten von bis zu 39 Euro schon einigermaßen in Sichtweite. Kein Wunder: Immerhin wird das Unternehmen schon jetzt mit einem 2020er-KGV von fast 30 gehandelt. Doch Qualität hat nunmal ihren Preis. So dürfte MuM für 2019 auf ein EBIT pro Mitarbeiter von etwa 25.000 Euro kommen. Zum Vergleich: Bei – der allerdings auch stark im Consulting tätigen – Cenit AG liegt dieser Faktor zurzeit nur bei etwa 13.000 Euro. Doch die eigentliche Benchmark aus Investorensicht liegt noch ein gutes Stück viel höher: Die deutlich größere Nemetschek kommt mit ihren eigenen Softwaremarken nämlich auf ein Betriebsergebnis von rund 44.000 pro Mitarbeiter. Unabhängig davon bleibt Mensch und Maschine einer unserer Top-Picks aus dem Softwaresektor.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 592,50 Mio € | 21.07.1997 | Kaufen | |

* * *

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Endlich zeigt die Stimmungskurve bei Villeroy & Boch wieder nach oben. Jedenfalls stuft der Vorstand die wirtschaftliche Lage des Anbieters von Badkeramik und Haushaltswaren mittlerweile wieder als zufriedenstellen ein. Zwar liegen Umsatz und Ergebnis nach neun Monaten 2019 noch hinter den entsprechenden Vorjahreswerten zurück. Doch die Gesellschaft zeigt sich zuversichtlich, dass die – zuletzt allerdings gestutzten – Ziele für das Gesamtjahr erreicht werden. Demnach liegt die Messlatte bei Erlösen in einer Bandbreite von 825 bis 850 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 48 und 52 Mio. Euro. Viel hängt davon ab, wie sich der Absatz von Tellern, Gläsern und anderen Dekoartikeln im Weihnachtsgeschäft entwickeln wird. Immerhin: Die Vorzeichen sehen wohl ganz ordentlich aus. Und auch in dem stärker von der Baukonjunktur abhängigen Bad- und Wellnessbereich haben die Auftragseingänge im dritten Quartal wieder spürbar angezogen.

Last but not least steht der Verkauf einer früheren Werksimmobilie in Luxemburg an, über den bereits seit Anfang des Jahres verhandelt wird. Vermutlich sollen die Verträge nun im Dezember unterzeichnet werden. Wenn alles hinhaut, soll der Deal für einen Ertrag im „hohen zweistelligen Millionenbereich“ sorgen. Aber auch losgelöst von diesem Sondereffekt sollten die Saarländer für 2019 erneut eine Dividende von 0,60 Euro je Vorzugsaktie ausschütten können, was den Titel auf eine ansprechende Dividendenrendite von mehr als 4,5 Prozent befördert. Insgesamt sehen wir uns in unserer eher positiven Einschätzung vom Halbjahr (siehe den Beitrag von boersengefluester.de HIER) bestätigt. Auch wenn die Ertragsdynamik früherer Jahre verflogen ist. Villeroy & Boch ist ein qualitativ hochwertiges Unternehmen mit robuster Bilanz und gleichzeitig moderater Bewertung am Kapitalmarkt. Jedenfalls schätzen wir ein KGV von nur rund zehn sowie ein Kurs-Buchwert-Verhältnis von gut zwei als günstig ein. Für langfristig orientierte Anleger ist der Kennzahlenmix ein gute Kombination – insbesondere in eher ruppigen Börsenphasen. Zudem könnte der Immobilienverkauf in Luxemburg den Aktienkurs noch einmal antreiben.

...

Villeroy & Boch VZ

Kurs: 15,55

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 436,79 Mio € | 08.06.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

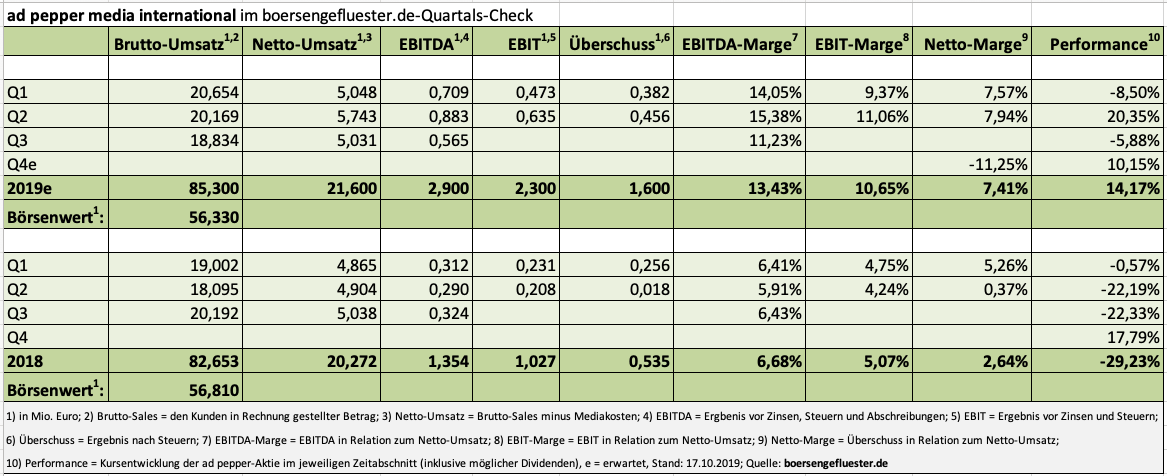

Eine der bekanntesten Börsenweisheiten von Investorenlegende André Kostolany lautet: „An der Börse gibt‘s nur Schmerzensgeld – erst kommen die Schmerzen, dann das Geld.“ Ungefähr in dieser Gefühlslage müssen sich die Aktionäre von ad pepper media International in den vergangenen Monaten vorgekommen sein, denn obwohl das im Bereich Digital-Marketing tätige Unternehmen schon zum Halbjahr prima Zahlen vorgelegt und sogar die Prognosen für das Gesamtjahr heraufgesetzt hatte, dümpelte die Notiz eher lustlos vor sich hin. Nun zeigt CEO Jens Körner, dass die Börsianer mit ihrer abwartenden Haltung falsch gelegen haben. Mit Vorlage des vorläufigen Zahlenüberblicks für das dritte Quartal 2019 – bei ad pepper stets mit Angabe der dritten Nachkommastelle – setzt Körner die Vorschau für 2019 nämlich abermals herauf: So liegt die neue Messlatte für das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) nun in einer Bandbreite von 2,75 bis 3,00 Mio. Euro.

Zuvor kalkulierte Körner mit einem EBITDA von 2,50 Mio. Euro. Ins Jahr gestartet war er mit einer EBITDA-Vorschau von 2,00 Mio. Euro. Größter Ergebnislieferant nach neun Monaten 2019 bleibt die auf Leadgenerierung (Displaywerbung, E-Mail-Marketing etc.) spezialisierte Tochter ad pepper media – gefolgt von Webgains (Affiliatemarketing) und ad agents (Marketingagentur). Mit Blick rein auf das dritte Quartal 2019 ist jedoch auffällig, dass ad agents weiter deutlich aufholt und die im Vorjahr zu verkraftenden Abgänge wichtiger Kunden immer besser kompensiert. Derweil liegt ad pepper media mit einem EBITDA von 384.000 Euro im dritten Quartal 2019 spürbar unter dem entsprechenden Vorjahreswert von 623.000 Euro. Nun: Auf Konzernebene zeigt ad pepper im dritten Quartal beim EBITDA einen Anstieg von 324.000 auf 565.000 Euro. Hochgerechnet auf neun Monate entspricht das einem Zuwachs von 926.000 Euro auf 2,157 Mio. Euro.

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

ad pepper media

Kurs: 2,52

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Und da im Abschlussviertel für gewöhnlich die meiste Musik spielt, sieht auch die nun heraufgesetzte Prognose immer noch vergleichsweise konservativ aus. Nicht fehlen darf bei ad pepper auch der Hinweis auf die üppige Liquidität, per Ende September erreichte sie 21,62 Mio. Euro, was immerhin etwa 1,00 Euro pro Anteilschein entspricht. Das komplette Zahlenwerk veröffentlicht die Gesellschaft am 19. November, wobei hier keine großen Abweichungen zu erwarten sind. Interessant ist das Veröffentlichungsdatum aber schon allein deshalb, weil Vorstand Jens Körner beim Eigenkapitalforum in Frankfurt (25. bis 27. November) sich für 1on1-Gespräche angemeldet hat. Und as geht wohl kaum ohne komplette Neun-Monats-Zahlen. Entsprechend besteht zumindest die berechtigte Hoffnung, dass auf der wichtigsten heimischen Börsenkonferenz noch ein paar neue Investoren auf den Titel aufmerksam werden. Die Analysten von First Berlin haben den fairen Wert der Aktie bislang bei 3,30 Euro angesetzt. Allerdings kalkulierten sie da auch noch mit einem EBITDA von 2,775 Mio. Euro für 2019. Normalerweise müsste da also ein Update nach oben fällig sein. Nach Auffassung von boersengefluester.de stehen die Chancen jedenfalls gut, dass nun endlich auch das Geld – sprich höhere Aktienkurse – für Anleger ansteht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

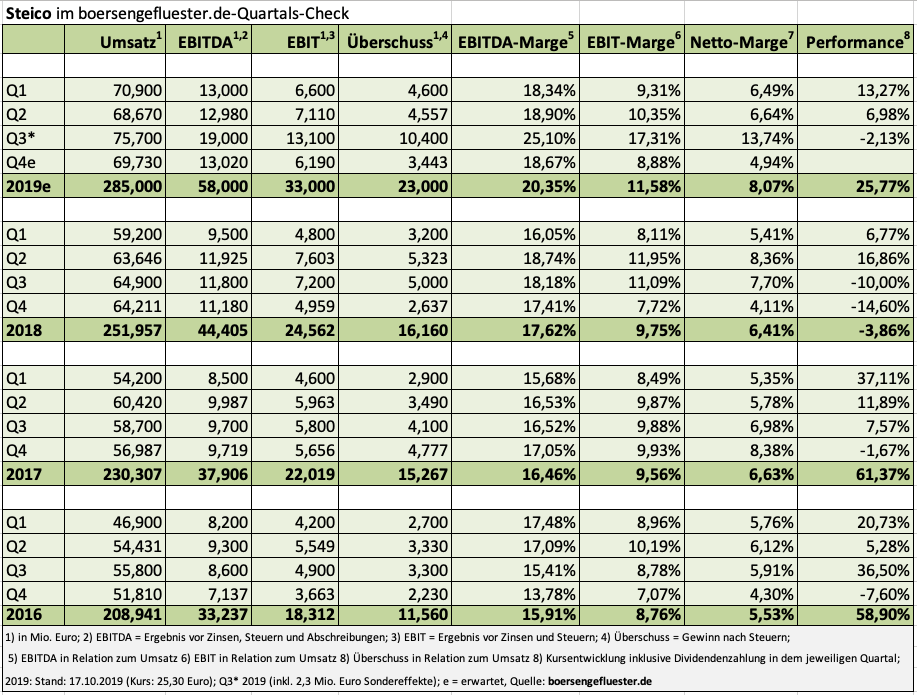

Mit ein wenig Fortune könnte das der Ausbruch aus der nun schon fast zwei Jahre dauernden Seitwärtsbewegung sein. Jedenfalls sehen die Zahlen von Steico für das dritte Quartal 2019 so gut aus, dass die Notiz des Herstellers von Holzfaser-Dämmstoffen nun sogar über die Marke von 25 Euro gesprungen ist. Just in diesem Bereich hatte sich die Steico-Aktie zuletzt immer wieder die Zähne ausgebissen. Bewertungstechnisch sollten Kurse bis etwas oberhalb von 30 Euro locker drin sein, immerhin wird die Steico-Aktie zurzeit gerade einmal mit dem Doppelten des Buchwerts gehandelt. Dabei kommt die in Feldkirchen bei München ansässige Gesellschaft ergebnismäßig super voran: Auch ohne den positiven Effekt einer Gutschrift von rund 2,4 Mio. Euro der polnischen Regierung zum Ausgleich enorm gestiegener Energiekosten hätte Steico im dritten Quartal 2019 ein Ergebnis vor Zinsen und Steuern (EBIT) von etwa 10,7 Mio. Euro erzielt. Das ist der mit Abstand beste Wert, den das Unternehmen je in einem Quartal erwirtschaftete.

Insgesamt steht nach neun Monaten nun ein EBIT von 26,8 Mio. Euro zu Buche – nach 19,6 Mio. Euro im entsprechenden Vorjahreszeitraum. Für das Gesamtjahr setzt der Vorstand daher die Prognose für die operative Marge – bezogen auf die Relation von EBIT zur Gesamtleistung (Umsatz plus Bestandserhöhungen) – leicht herauf und hält nun den Bereich um zehn Prozent für realistisch. Bislang lag stellte Steico eine Spanne zwischen neun und zehn Prozent in Aussicht. Nach neun Monaten 2019 liegt die entsprechende Kennzahl bei 12,4 Prozent, es scheint also ausreichend Puffer in der Vorschau eingebaut zu sein. Obligatorisch für den Bauzulieferer ist der Hinweis zum Wetterbericht: Ein früher Wintereinbruch würde sich negativ auf die Zahlen des vierten Quartals auswirken.

Foto: Steico SE

...

Foto: Steico SE

...

Steico

Kurs: 19,10

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

Gut ist, dass die Gesellschaft auch für das kommenden Jahr eine positive Entwicklung erwartet. Zwar ist für 2020 mit keinen weiteren Kompensationszahlungen in Polen zu rechnen, dafür dürfte ein Teil des benötigten Stroms aus dem neu errichteten Biomassekraftwerk am Standort Czarnków kommen, so dass die Profitabilität hier zumindest stabil bleiben dürfte. Ein Unsicherheitsfaktor bleibt, ob sich die europäische Bauwirtschaft weiterhin gegen die sich zum in immer mehr Sektoren doch sehr deutlich abkühlende Konjunktur stemmen kann. Und auch das Thema Brexit ist für Steico von enormer Bedeutung. Last but not least herrscht in der gesamten Branche ein scharfer Wettbewerb, selbst wenn der Konsolidierungsprozess in vollem Gang ist und einzelne Firmen bereits den Geschäftsbetrieb eingestellt haben (siehe dazu auch unseren Bericht zum zweiten Quartal 2019 HIER).

Insgesamt bleibt boersengefluester.de positiv eingestellt für die im Münchner Spezialsegment m:access gelistete Aktie: Die Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu dem für 2019 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) liegt bei weniger als acht und sollte für 2020 nochmals rückläufig sein. Nun muss im Grunde nur noch die Charttechnik auf Grün springen. Fundamental stehen die Zeichen ohnehin auf höhere Kurse.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 268,99 Mio € | 25.06.2007 | Kaufen | |

* * *

Foto: Steico SE

...

© boersengefluester.de | Redaktion

Mittlerweile ist das Frequentis-IPO von Mitte Mai 2019 auch aus Investorensicht ein Erfolg. Immerhin hat die Notiz des Anbieters von professionellen Funklösungen für Einsatzleitzentralen, insbesondere auf Flughäfen oder im Blaulichtbereich, den Ausgabekurs von 18 Euro nun deutlich hinter sich gelassen. On top gab es kürzlich noch eine Dividende von 10 Cent pro Anteilschein. Damit bestätigt sich unser positiver Eindruck, den wir bereits beim Hintergrundgespräch zum Börsengang hatten (HIER). Und auf der Herbstkonferenz Anfang September in Frankfurt fanden wir gar, dass CEO Norbert Haslacher die mit Abstand überzeugendste Präsentation von allen Companys, die wir uns angesehen hatten, hingelegt hat. Offenbar standen wir mit dieser Einschätzung nicht allein, denn zeitlich passt der Stimmungsaufschwung für die Frequentis-Aktie ziemlich genau mit der Herbstkonferenz zusammen. Offenbar dämmerte den anwesenden Investoren und sonstigen Finanzexperten, welch gestandenes Unternehmen eigentlich an den Kapitalmarkt gekommen ist.

Und in Zeiten, wo Neuemissionen häufig noch defizitär sind und mehr oder weniger dringend auf die Mittel aus dem Börsengang angewiesen sind, ist Frequentis eine echte Rarität auf dem Kurszettel: Die Eigenkapitalquote liegt bei mehr als 40 Prozent, zudem weist das Unternehmen eine Netto-Liquidität von fast 65 Mio. Euro aus – bei einem Börsenwert von zurzeit rund 248 Mio. Euro. Mit Blick auf die ganz überwiegend aus dem behördlichen Sektor stammenden Kunden, ist das üppige Finanzpolster freilich eine Art Visitenkarte. Immerhin legen die Auftraggeber besonderen Wert auf verlässliche Partner, zumal es regelmäßig um sicherheitskritische Infrastrukturen geht.

Foto:

...

Frequentis

Kurs: 65,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 299,37 | 333,53 | 385,97 | 427,49 | 480,31 | 580,14 | 667,00 | |

| EBITDA1,2 | 41,92 | 46,51 | 45,63 | 44,17 | 54,13 | 66,94 | 69,00 | |

| EBITDA-margin %3 | 14,00 | 13,95 | 11,82 | 10,33 | 11,27 | 11,54 | 10,35 | |

| EBIT1,4 | 26,81 | 28,97 | 24,99 | 26,65 | 32,10 | 46,75 | 46,70 | |

| EBIT-margin %5 | 8,96 | 8,69 | 6,48 | 6,23 | 6,68 | 8,06 | 7,00 | |

| Net profit1 | -3,39 | 20,77 | 18,88 | 19,98 | 23,54 | 33,65 | 35,00 | |

| Net-margin %6 | -1,13 | 6,23 | 4,89 | 4,67 | 4,90 | 5,80 | 5,25 | |

| Cashflow1,7 | 54,75 | 48,75 | 14,22 | 25,66 | 22,05 | 49,09 | 53,00 | |

| Earnings per share8 | -0,30 | 1,50 | 1,41 | 1,38 | 1,65 | 2,12 | 2,64 | |

| Dividend per share8 | 0,15 | 0,20 | 0,22 | 0,24 | 0,27 | 0,30 | 0,33 | |

Quelle: boersengefluester.de and company details

Arrangieren müssen sich die Anleger allerdings damit, dass Frequentis stark im Projektgeschäft tätig ist und den wesentlichen Teil der Erträge im zweiten Halbjahr erwirtschaftet. So stand nach den ersten sechs Monaten 2019 bei Erlösen von 132,40 Mio. Euro noch ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 3,88 Mio. Euro in den Büchern. Bis zum Jahresende soll das EBIT jedoch auf plus 16,5 Mio. Euro drehen, so zumindest die Schätzung der BankM, die Frequentis mit an die Börse geführt hat. Den fairen Wert der Aktie setzen die BankM-Analysten bei 25,78 Euro an – also ein gutes Stück über der aktuellen Notiz (Direkter Download der Studie: HIER). Teil der Investmentstory der Wiener ist die Wachstumsbeschleunigung über Akquisitionen, hier gab es bislang aber noch keine Neuigkeiten. Abzuwarten bleibt auch, inwiefern es Frequentis gelingt, die im Zeitablauf vergleichsweise stabile operative Marge zumindest ein wenig nach oben zu hieven. Beachten sollten Anleger hier jedoch, dass die Gesellschaft konservativ bilanziert und den wesentlichen Teil der Investitionen direkt durch die Gewinn- und Verlustrechnung schleust.

Möglicherweise ein Hindernis für große institutionelle Investoren mag der vergleichsweise geringe Streubesitz von 22 Prozent sein. Die größten Handelsumsätze in der Aktie laufen derweil über XETRA/Frankfurt. Der Handel in Wien kann da nicht mithalten. Allerdings hat Frequentis das Doppellisting bewusst gewählt, denn in Österreich ist das Unternehmen auch bei Retailkunden sehr bekannt. Summa summarum zählt der Titel zum Favoritenkreis von boersengefluester.de. Die gute internationale Marktstellung, das erfahrene Management und die belastbare Bilanz sind jedenfalls starke Argumente. Eigentlich überraschend, dass der Funke an der Börse so lange Zeit nicht überspringen wollte. Noch ein Tipp: Wer sich über Frequentis informieren will und bei Twitter angemeldet ist, sollte dem Unternehmen dort unter @Frequentis folgen. Hier gibt es regelmäßig interessante News.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frequentis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2PHG5 | ATFREQUENT09 | AG | 873,82 Mio € | 14.05.2019 | Halten | |

* * *

© boersengefluester.de | Redaktion

Das muss man auch erst einmal in eine Reihe kriegen: Am 2. Oktober 2019 gaben SAP und GK Software bekannt, dass sie ihre 2009 bestehende Partnerschaft erweitern würden (HIER). Eine Meldung, die zunächst einmal nicht unbedingt großes Überraschungspotenzial besitzt, denn auf Kapitalmarktkonferenzen wies der Anbieter von Kassensoftware regelmäßig darauf hin, wie gut die Kooperation mit dem DAX-Konzern doch laufen würde. Freilich war SAP spätestens seit Ende 2013 ein wesentlicher Teil der Investmentstory von GK Software, denn mit dem damaligen Einstieg von 5,29 Prozent via Kapitalerhöhung bei GK Software verhandelte SAP auch ein bis Ende Dezember 2020 geltendes Vorkaufsrecht für die Mehrheit der GK-Aktien aus dem Bestand der beiden Firmengründer Rainer Gläß und Stephan Kronmüller. Kein Wunder, dass die Walldorfer dem Titel so etwas wie eine natürliche Übernahmefantasie einhauchten, auch wenn Details zu dem Deal nie ans Tageslicht kamen.

Umso überraschender war der parallel zu der Kooperationsmeldung vom 2. Oktober 2019 gemeldete Insiderdeal von CEO Rainer Gläß, wonach dieser 100.000 GK-Aktien – diese Zahl entspricht genau dem Anteilbesitz von SAP – zu einem Stückpreis von 57,19 Euro gekauft habe (HIER). Einen Reim darauf konnten sich die Investoren allerdings nicht sofort machen und so kursierten zwischenzeitlich Überlegungen, wonach Gläß die Stücke möglicherweise sogar von anderen Großaktionären wie der Kölner Beteiligungsgesellschaft Scherzer & Co. oder Wilhelm K.T. Zours (Deutsche Balaton) erworben haben könne. Seit dem Mittag 15. Oktober ist aufgrund einer neuerlichen Stimmrechtsmitteilung (HIER) jedoch klar, dass die Anteile tatsächlich von SAP stammen.

Naheliegend ist nun die Vermutung, dass der Verkauf durch SAP im indirekten Zusammenhang mit dem kürzlich gemeldeten Vorstandsumbau des Softwarekonzerns steht. Zumindest ist denkbar, dass es eine geänderte Firmenpolitik gibt, was Minderheitenanteile angeht. Zur Einordnung: Die Anteile von Gläß und Kronmüller hatten zuletzt einen Wert von insgesamt rund 65 Mio. Euro. Ein Betrag, der bei SAP locker aus der Portokasse hätte finanziert werden. Eine wirtschaftliche Überlegung scheidet also aus, insbesondere wenn man die geplante Vertiefung der Geschäftsbeziehungen zwischen beiden Unternehmen ernst nimmt. Was für die Beurteilung der SAP-Aktie nicht ins Gewicht fällt, hat für GK Software gleichwohl erhebliche Kursrelevanz: Immerhin ist der Übernahmebonus für die Bewertung des Spezialwerts nun entfallen. Und da zu allem Überfluss auch die jüngsten operativen zahlen von GK Software allesamt nicht so prickelnd waren, ist klar, warum der Anteilschein des im sächsischen Schöneck angesiedelten Unternehmen so sehr unter Druck steht.

Verglichen mit den Topkursen von Anfang 2018 gibt es die GK Software-Aktie mittlerweile mit einem Discount von mehr als 50 Prozent. Und so empfindet es boersengefluester.de auch nicht als eine besonders clevere Idee, den Titel weiterhin bei Kursen um 63 Euro aus dem Depot zu nehmen. Unsere Einschätzung: Halten.

GK Software

Kurs: 285,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| GK Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 757142 | DE0007571424 | SE | 647,81 Mio € | 19.06.2008 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 117,56 | 130,85 | 152,05 | 172,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,08 | 26,79 | 24,76 | 2,76 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,23 | 20,47 | 16,28 | 1,60 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 10,54 | 17,31 | 16,78 | -5,08 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,97 | 13,23 | 11,04 | -2,95 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,27 | 13,30 | 11,36 | -5,17 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 5,33 | 10,16 | 7,47 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 17,71 | 23,22 | 26,21 | -10,26 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 3,00 | 5,66 | 4,84 | -2,30 | 9,40 | 10,00 | 11,60 | |

| Dividend per share8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Aktionäre von Cenit sollten sich den 5. November 2019 im Kalender ankreuzen. Dann wird der Softwareanbieter und IT-Dienstleiter nämlich seinen Bericht für das dritte Quartal vorlegen. Normalerweise ist das keine super spannende Angelegenheit. Doch diesmal wird sich zeigen, ob Cenit nach dem schwachen Auftaktviertel genügend Schwung aufgebaut hat, um die Jahresziele 2019 noch zu erreichen. Mit einem avisierten Ergebnis vor Zinsen und Steuern (EBIT) von 10 Mio. Euro sieht die Prognose aus heutiger Sicht jedenfalls äußerst ambitioniert aus. Und mit dem Finanzdienstleistungssektor, dem Automobil- und Luftfahrtbereich sowie dem Maschinenbau haben die Stuttgarter wichtige Kunden an Bord, denen es teilweise längst nicht mehr super gut geht. So mussten andere IT-Dienstleister wie die All For One Group ihre Prognosen bereits stutzen, da Projekte verzögert oder gekürzt wurden. Letztlich entscheidend ist allerdings auch bei der im strend regulierten Prime Standard gelisteten Cenit das vierte Quartal eines jeden Jahres.

Überhaupt nicht zufrieden können Investoren derweil mit der Margenentwicklung sein, auch wenn die Renditekurve maßgeblich mit der Akquisition des französischen Integrators von Dassault Systèms-Software, KEONYS zusammenhängt. Trotzdem: Insgesamt bleibt bei Cenit einfach zu wenig Ergebnis hängen – trotz der Bemühungen, den Anteil eigener Software weiter auszubauen. Freilich sorgten 2018 ausgerechnet Entwicklungsverzögerungen im Bereich Cenit-Software für unerwartete Belastungen. Kursmäßig hat der Bereich um 11 Euro Juli/August zwar gehalten und es gab sogar wieder eine Aufwärtsbewegung bis knapp an die Marke von 14 Euro. Doch von diesem Schwung ist momentan nicht mehr viel zu spüren. Hoffentlich kein böses Omen für die Vorlage der Neun-Monats-Zahlen.

Die Vision von CEO Kurt Bengel: Bis 2025 sollen die Erlöse auf 300 Mio. Euro klettern, mehr als zehn Prozent davon soll die eigene Software zusteuern – bei einer EBIT-Rendite von im Konzern insgesamt acht bis zehn Prozent. Gemessen daran wäre die bilanziell sehr solide aufgestellt Gesellschaft mit einer Marktkapitalisierung von zurzeit knapp 110 Mio. Euro wahrlich günstig zu haben. Doch es bleiben eben Zweifel, ob Cenit diese Messlatte in der jetzigen Aufstellung erreichen kann. Eine Halten-Position ist der Spezialwert für boersengefluester.de aber allemal, schon allein wegen der ansprechenden Dividendenrendite. Unsere Erwartungen für das dritte Quartal liegen derweil bei Erlösen von mindestens 42 Mio. Euro und einem Betriebsergebnis von rund 2,5 Mio. Euro.

Cenit

Kurs: 7,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,58 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Es ist der mit Abstand populärste Namenszusatz aus unserer Datenbank: Immerhin 28 der zurzeit aktiv von boersengefluester.de gecoverten Unternehmen tragen das Wort „Deutsch“ oder „German“ in ihrer Firmenbezeichnung. Mit Deutsche Bank, Deutsche Börse, Deutsche Lufthansa, Deutsche Post und Deutsche Telekom kommen allein fünf davon aus dem DAX. Weit weniger Anleger dürften dagegen Gesellschaften wie Deutsche Grundstücksauktionen, Deutsche Familienversicherung, Deutsche Fachmarkt (DEFAMA), Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft (DEWB) oder gar die Deutsche Rohstoff AG – deren CEO Thomas Gutschlag wir zum Hintergrundgespräch in Frankfurt getroffen haben – auf dem Radar haben. Um ein Vorurteil gleich aus dem Weg zu räumen: Die „Deutsch-Truppe“ zeigt auf dem Kurszettel keine irgendwie gearteten Auffälligkeiten bei der Performance. Manche Titel laufen super, andere leider nicht. Mit der Namensgebung hat das aber nichts zu tun.

Das gilt somit auch für die Deutsche Rohstoff-Aktie, deren Notiz vielmehr am amerikanischen Sektor-Index S&P Oil & Gas Exploration & Production hängt. Und hier findet seit geraumer Zeit eine heftige Korrektur bei den Aktienkursen der mitunter arg verschuldeten Branchenvertretern statt. Immer schnellere Investitionen auf Pump bei kräftig gesunkenen Gas- und Ölpreisen passen auf Dauer eben nicht zusammen. Kein Wunder, dass Vorstand Thomas Gutschlag nach Abgrenzungen sucht. „Wir sind in unserem Geschäft sehr konservativ.“ Bilanziell zeigt sich das etwa in einer Eigenkapitalquote von rund 37 Prozent und Netto-Finanzverbindlichkeiten, die mit zurzeit etwa 52 Mio. Euro nur in etwa so hoch sind, wie das durchschnittliche (erwartete) Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) der Jahre 2013 bis 2020. Zudem gönnte sich die ganz überwiegend in den USA tätige Gesellschaft im Jahresverlauf 2018 eine Bohrpause, um die Bilanz nicht zu überlasten.

Foto:

...

Deutsche Rohstoff

Kurs: 76,00