Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Mehr als 110 Prozent Kursgewinn in den vergangenen drei Monaten: Die Aktie von LPKF Laser & Electronics zählt zurzeit zu den absoluten Top-Performern auf dem heimischen Kurszettel. Und spätestens seit den auf dem Capital Markets Day Anfang September spürbar heraufgesetzten Prognosen für 2019 sowie die Folgejahre sind auch die institutionellen Investoren wieder auf den Spezialmaschinenbauer aufmerksam geworden. Der jüngste Kursschub geht dabei auf das Konto des Neun-Monats-Berichts, denn die Ergebniszahlen für das dritte Quartal 2019 sind mit einem EBIT von 5,19 Mio. Euro noch einen Tick besser als bereits Ende Oktober avisiert. Insgesamt kommt LPKF von Anfang Januar bis Ende September 2019 bei Erlösen von 107,51 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp15,27 Mio. Euro – entsprechend einer operativen Marge von 14,2 Prozent. „Die Auftragslage, die in den ersten beiden Quartalen deutlich schwächer war, beginnt sich wieder zu verbessern“, sagt CEO Götz M. Bendele. „Insgesamt sehen wir weiterhin eine starke Nachfrage nach unseren Lösungen.“

Foto:

...

LPKF Laser

Kurs: 15,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 96,24 | 93,57 | 123,70 | 124,34 | 122,89 | 115,33 | 111,00 | |

| EBITDA1,2 | 14,84 | 9,60 | 15,12 | 12,81 | 5,83 | 0,64 | 5,00 | |

| EBITDA-margin %3 | 15,42 | 10,26 | 12,22 | 10,30 | 4,74 | 0,55 | 4,51 | |

| EBIT1,4 | 7,54 | 0,06 | 6,78 | 3,69 | -2,54 | -13,52 | -3,75 | |

| EBIT-margin %5 | 7,84 | 0,06 | 5,48 | 2,97 | -2,07 | -11,73 | -3,38 | |

| Net profit1 | 5,34 | -0,11 | 1,66 | 1,75 | -4,51 | -14,35 | -4,50 | |

| Net-margin %6 | 5,55 | -0,12 | 1,34 | 1,41 | -3,67 | -12,44 | -4,05 | |

| Cashflow1,7 | 3,97 | 7,92 | 8,50 | -3,37 | 9,43 | 16,35 | 12,50 | |

| Earnings per share8 | 0,22 | 0,00 | 0,06 | 0,07 | -0,18 | -0,59 | -0,18 | |

| Dividend per share8 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Für das Gesamtjahr 2019 stellt Bendele Erlöse im Bereich von 135 bis 140 Mio. Euro sowie eine EBIT-Marge zwischen 12 und 14 Prozent in Aussicht. Im Idealfall wären das als etwa 19,6 Mio. Euro, wobei die Analysten im Schnitt noch mit weniger bei dem Laserspzialisten rechnen. Sollte sich der gute operative Trend im Abschlussquartal 2019 bestätigen, wird das ehemalige TecDAX-Unternehmen freilich sehr dicht an das obere Ende der Messlatte herankommen – beziehungsweise die Marke noch überschreiten. Das erkennen nun offenbar auch immer mehr Anleger. Mit Blick auf die mittlerweile nicht mehr ganz so schlanke Bewertung der Aktie, muss die in Garbsen bei Hannover ansässige Gesellschaft in den kommenden Jahren freilich noch kräftig weiter wachsen. Dabei liegt die vom Vorstand ausgegebene Mindestzielgröße für die EBIT-Marge bei 14 Prozent.

Rein charttechnisch ist die Luft zwar bis in den Bereich um 20 Euro frei. Doch fundamental muss man sich allmählich schon fragen, wie weit der Kursaufschwung noch tragen kann. Auf dem aktuellen Niveau von 14,80 Euro beträgt die Marktkapitalisierung 362,5 Mio. Euro – unter Berücksichtigung der Netto-Liquidität ergibt sich ein Unternehmenswert (Enterprise Value) von 350 Mio. Euro. Das entspricht dem knapp 12fachen des für 2020 zu erwartenden EBITDA. Eine faire Spanne für die Bewertung der LPKF-Aktie würde boersengefluester.de in einer EV/EBITDA-Spanne von 10 bis 13 ansetzen. Das wiederum würde in der günstigen Variante auf Kurse von bis zu knapp 16,50 Euro hinauslaufen. Wer mutig ist, bleibt also noch ein wenig engagiert. Neukäufe würde wir allerdings erst einmal zurückstellen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LPKF Laser | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 645000 | DE0006450000 | AG | 367,45 Mio € | 30.11.1998 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mit der SUMMIQ AG aus München stellt erneut ein Unternehmen die Weichen Richtung Börsengang. Die bislang vollständig zum Energie-Projektentwickler Green City gehörende Gesellschaft will sich durch den Aufbau eines Gigawatt-Portfolios mit Solar- und Windparks als Ökostromanbieter positionieren. Im Rahmen des IPO im Spezialsegment m:access strebt SUMMIQ einen Emissionserlös von brutto zwischen 75 und 100 Mio. Euro an. Nach dem Börsengang würde Green City dann vermutlich nur noch weniger als 1 Prozent an SUMMIQ halten. Neben der Wachstumsfinanzierung will das Unternehmen einen wesentlichen Teil des Überschusses für die Ausschüttung von Dividenden verwenden. Boersengefluester.de sprach mit CEO Dr. Torsten Amelung über die weitere Strategie von SUMMIQ – mit Blick auf das operative Geschäft und den geplanten Börsengang.

...

© boersengefluester.de | Redaktion

Klassische Value-Anleger haben es im laufenden Jahr nicht gerade leicht, zumindest wenn sie auf ihren gelernten Investmentregeln beharren. Um Top-Performer wie Varta, HelloFresh, Datagroup, RIB Software oder auch Hypoport hätten sie mit klassischen KGV-Ansätzen oder gar der Buchwert-Betrachtung einen weiten Bogen machen müssen. Stattdessen sahen die Aktien von etlichen Autozulieferern, Banken oder auch Maschinenbauern lange Zeit verlockend günstig aus – freilich nur auf dem Papier, wie die auf Südkurs getrimmten Charts später zeigen sollten. So gesehen kommt die Aktie der Deutsche Rohstoff AG (DRAG) im laufenden Jahr mit einer Null-Performance fast noch gut weg, auch wenn die Erwartungen an den Anteilschein sehr viel höher waren. Doch der Titel des in erster Linie in den USA tätigen Öl- und Gasförderers hängt stark am amerikanischen Sektor-Index S&P Oil & Gas Exploration & Production, und von hier kam lange Zeit alles andere als positive Schützenhilfe. Dennoch hat sich boersengefluester.de die DRAG-Aktie zuletzt intensiver angesehen, denn normalerweise müssten die Chancen auf eine signifikant bessere Performance im Jahr 2020 ziemlich ordentlich stehen.

Nach einer – mit Rücksicht auf die nicht unbegrenzte Strapazierfähigkeit der eigenen Bilanz – selbst auferlegten Zurückhaltung bei neuen Bohrprojekten, gehen die Mannheimer nämlich wieder in die Offensive. Und da die Deutsche Rohstoff bei ihren Projekten keine großen Risiken eingeht, also quasi nur in besten Lagen in die Tiefe gräbt, sollten die Umsätze und Ergebnisse des kommenden Jahres sehr viel höher liegen als die Resultate für 2019. So kalkuliert CEO Thomas Gutschlag für 2020 mit Erlösen in einer Spanne von 75 bis 85 Mio. Euro. Das daraus zu erzielende Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) setzt Gutschlag zwischen 55 und 65 Mio. Euro an. Zum Vergleich: Für das laufende Jahr rechnet der Unternehmer mit Erlösen am unteren Rand der bislang kommunizierten Bandbreite von 40 bis 50 Mio. Euro. Grund für die leichte Korrektur im Zuge der Vorlage des Neun-Monats-Berichts sind die Produktionseinschränkungen im dritten Quartal sowie die zuletzt arg gedrückten Preise für Gas und Kondensat.

Zudem machte Vorstand Thomas Gutschlag bei unserem jüngsten Hintergrundgespräch den Eindruck, wonach ihm sehr viel an einer kontinuierlichen Dividende liegt. Und das wären dann auch im kommenden Jahr 0,70 Euro pro Anteilschein – entsprechend einer üppigen Rendite von fast fünf Prozent. Wer noch einen halben Prozentpunkt mehr kassieren will, sollte sich auch die ab 11. November zur Zeichnung anstehende neue Anleihe der Deutsche Rohstoff AG 2019/24 ansehen. Schließlich hat sich die Gesellschaft als Bond-Emittent bislang durchaus einen guten Namen erarbeitet. Alle wichtigen Infos zu der neuen Anleihe finden Sie HIER auf der Firmenwebseite. Den kompletten Prospekt für die Anleihe 2019/24 (WKN: A2YN3Q) haben wir auch auf unseren Server für den bequemen Download hochgeladen.

Zudem machte Vorstand Thomas Gutschlag bei unserem jüngsten Hintergrundgespräch den Eindruck, wonach ihm sehr viel an einer kontinuierlichen Dividende liegt. Und das wären dann auch im kommenden Jahr 0,70 Euro pro Anteilschein – entsprechend einer üppigen Rendite von fast fünf Prozent. Wer noch einen halben Prozentpunkt mehr kassieren will, sollte sich auch die ab 11. November zur Zeichnung anstehende neue Anleihe der Deutsche Rohstoff AG 2019/24 ansehen. Schließlich hat sich die Gesellschaft als Bond-Emittent bislang durchaus einen guten Namen erarbeitet. Alle wichtigen Infos zu der neuen Anleihe finden Sie HIER auf der Firmenwebseite. Den kompletten Prospekt für die Anleihe 2019/24 (WKN: A2YN3Q) haben wir auch auf unseren Server für den bequemen Download hochgeladen.

Foto: Clipdealer

...

Deutsche Rohstoff

Kurs: 76,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 38,68 | 73,32 | 165,44 | 196,66 | 235,43 | 195,13 | 275,00 | |

| EBITDA1,2 | 23,90 | 66,06 | 139,09 | 158,26 | 167,59 | 132,00 | 305,00 | |

| EBITDA-margin %3 | 61,79 | 90,10 | 84,07 | 80,47 | 71,19 | 67,65 | 110,91 | |

| EBIT1,4 | -16,10 | 32,59 | 91,43 | 95,00 | 79,56 | 55,76 | 220,00 | |

| EBIT-margin %5 | -41,62 | 44,45 | 55,27 | 48,31 | 33,79 | 28,58 | 80,00 | |

| Net profit1 | -16,10 | 26,36 | 66,19 | 67,48 | 52,69 | 31,52 | 140,00 | |

| Net-margin %6 | -41,62 | 35,95 | 40,01 | 34,31 | 22,38 | 16,15 | 50,91 | |

| Cashflow1,7 | 13,99 | 51,82 | 142,73 | 139,26 | 143,64 | 129,98 | 220,00 | |

| Earnings per share8 | -3,17 | 5,00 | 12,15 | 13,02 | 10,26 | 6,03 | 22,00 | |

| Dividend per share8 | 0,00 | 0,60 | 1,30 | 1,75 | 2,00 | 2,25 | 3,00 | |

Quelle: boersengefluester.de and company details

Konkret kam die Gesellschaft im dritten Quartal 2019 so nur auf Erlöse von 7,00 Mio. Euro sowie ein EBITDA von 4,02 Mio. Euro. Unterm Strich fiel sogar ein Fehlbetrag von 1,12 Mio. Euro an. Eine zusätzliche Belastung im Abschlussviertel 2019 könnte sich zudem aus der kürzlich angekündigten Platzierung einer Anleihe im Volumen von bis zu 100 Mio. Euro ergeben, so dass auch das bislang für das laufende Jahr avisierte EBITDA von 25 bis 35 Mio. Euro leicht unterschritten werden dürfte. Das sind mit Blick auf das laufende Jahr keine prickelnden Neuigkeiten. Wesentlich wichtiger für die weitere Entwicklung der im Freiverkehrssegment Scale gelisteten Deutschen Rohstoff-Aktie ist jedoch die ambitionierte Vorschau für 2020 – und die hat das Unternehmen eben nicht angepasst.

Zudem machte Vorstand Thomas Gutschlag bei unserem jüngsten Hintergrundgespräch den Eindruck, wonach ihm sehr viel an einer kontinuierlichen Dividende liegt. Und das wären dann auch im kommenden Jahr 0,70 Euro pro Anteilschein – entsprechend einer üppigen Rendite von fast fünf Prozent. Wer noch einen halben Prozentpunkt mehr kassieren will, sollte sich auch die ab 11. November zur Zeichnung anstehende neue Anleihe der Deutsche Rohstoff AG 2019/24 ansehen. Schließlich hat sich die Gesellschaft als Bond-Emittent bislang durchaus einen guten Namen erarbeitet. Alle wichtigen Infos zu der neuen Anleihe finden Sie HIER auf der Firmenwebseite. Den kompletten Prospekt für die Anleihe 2019/24 (WKN: A2YN3Q) haben wir auch auf unseren Server für den bequemen Download hochgeladen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Rohstoff | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYG7 | DE000A0XYG76 | AG | 364,04 Mio € | 27.05.2010 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Am 20. November 2019 finden gleich zwei Hauptversammlungen (HV) der exceet Group im Légère Hotel Luxembourg statt – und auf beiden Veranstaltungen geht es um wichtige Weichenstellungen für Aktionäre: Zunächst einmal wird ab 11.00 Uhr über die Ausschüttung einer Sonderdividende von 3,00 Euro je Aktie entschieden, was angesichts der Mehrheitsverhältnisse nur eine Formalie sein wird. Immerhin befinden sich nicht einmal mehr 13 Prozent der Anteilscheine im Streubesitz. Mit Abstand größte Aktionärsgruppe ist der Active Ownership Fund mit knapp 69 Prozent. Zudem sind noch einige Investmentvehikel bei der auf Spezialelektronik für den Einsatz im Gesundheitsbereich fokussierten Gesellschaft im Boot. Hintergrund der Ausschüttung: Nach dem Verkauf des Berliner Unternehmens AEMtec im Herbst 2018 verfügen die Luxemburger mit Notiz im Frankfurter Prime Standard über eine üppige Netto-Liquidität von zuletzt fast 109 Mio. Euro.

Etwas mehr als 60 Mio. Euro davon werden durch die Sonderauszahlung abfließen. Beim jetzigen Aktienkurs von 6,95 Euro würde das auf eine Rendite von rund 43 Prozent hinauslaufen. Doch Vorsicht: Es handelt sich nicht um einen „Free Lunch“. Parallel zur Ausschüttung wird der Aktienkurs um den entsprechenden Ausschüttungsbetrag gekürzt! Dennoch ist es aber so, dass solche Bonuszahlungen regelmäßig Investoren anlocken und so stehen die Chancen gut, dass die Notiz der exceet-Group bis zum Dividendentermin oder kurz davor noch spürbar anziehen kann. Eher technischer Natur ist dagegen die für die zweite HV angesetzte Umwandlung der Rechtsform von einer Europäischen Aktiengesellschaft (SE) in eine Société Anonyme (SA). Aber auch das ist nur eine Vorstufe, denn geplant ist die anschließende Wechsel in eine Luxemburgische KGaA (SCA). Verfechter möglichst umfassender und gleichberechtigter Aktionärsrechte werden da zwar nicht gerade mit der Zunge schnalzen. Doch an der Entscheidung ist wohl kaum zu rütteln.

Zudem hat Active Ownership – Anlegern unter anderem bekannt durch die Engagements bei Stada Arzneimittel, NFON, Sunrise oder Schaltbau – angekündigt, dass sie mit der Gesellschaft künftig einen „opportunistischen Investmentansatz ohne festgelegte Anlagestrategie“ verfolgen will. Für Spannung ist also gesorgt, zumal es auch einen Wechsel auf Vorstandsebene geben wird: Wolf-Günter Freese, CEO und CFO in Personalunion, wird das Unternehmen zu Ende März 2020 verlassen. Derweil liefert der kürzlich vorgelegte Neun-Monats-Bericht ein insgesamt ordentliches Bild ab, nachdem die exceet Group im zweiten Quartal 2019 noch ein wenig schwächelte. Die mit Abstand wichtigste Gesellschaft aus dem Portfolio, der Leiterplattenhersteller GS Swiss PCB, scheint sich im allgemein rauen Konjunkturklima aber gut zu behaupten. Auf Konzernebene weist die exceet Group nach neuen Monaten 2019 einen um 5,2 Prozent höheren Umsatz von 32,74 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) der fortgeführten Aktivitäten von knapp 4,32 Mio. Euro aus – nach 3,56 Mio. Euro im entsprechenden Vorjahreszeitraum.

Der gesamte Börsenwert des Unternehmens beträgt zurzeit knapp 142 Mio. Euro. Mehr als drei Viertel davon ist durch Cash unterlegt. Dabei schätzen Firmenkenner den Wert des bestehenden Portfolios sehr viel höher ein, als es die Börse derzeit zum Ausdruck bringt. Nun: Nicht umsonst wird der Aktionärskreis durch Spezialisten wie Active Ownership oder die fast vollständig zur Deutschen Balaton gehörende Heidelberger Beteiligungsholding dominiert. Wichtig für Privatanleger: Die Aktie ist relativ markteng. Zudem kann es auch eine sinnvolle Strategie sein, sich kurz vor der Dividendenausschüttung von dem Wert zu trennen. Gut zu wissen ist wohl auch, dass das Listing der Exceet-Aktie im Prime Standard trotz der umfassebnden Strukturmaßnahmen dem Vernehmen nach nicht zur Debatte steht. Sprich: Ein Delisting ist wohl kein Thema.

H2APEX Group

Kurs: 0,71

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| H2APEX Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0YF5P | LU0472835155 | SCA | 35,71 Mio € | 27.07.2011 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 45,45 | 0,62 | 3,85 | 15,30 | 29,57 | 9,97 | 15,00 | |

| EBITDA1,2 | 7,80 | 2,12 | -9,20 | -16,92 | -16,36 | -27,87 | -8,00 | |

| EBITDA-margin %3 | 17,16 | 341,94 | -238,96 | -110,59 | -55,33 | -279,69 | -53,33 | |

| EBIT1,4 | 4,35 | -1,14 | -10,50 | -22,15 | -25,56 | -31,05 | -12,00 | |

| EBIT-margin %5 | 9,57 | -183,87 | -272,73 | -144,77 | -86,44 | -311,55 | -80,00 | |

| Net profit1 | 3,11 | 87,05 | -12,95 | -24,64 | -27,82 | -33,77 | -14,00 | |

| Net-margin %6 | 6,84 | 14.040,32 | -336,36 | -161,05 | -94,08 | -338,93 | -93,33 | |

| Cashflow1,7 | 7,45 | 4,08 | -15,28 | -14,81 | -18,45 | -38,26 | -18,00 | |

| Earnings per share8 | 0,16 | 4,34 | -0,65 | -0,69 | -0,77 | -0,80 | -0,28 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Noch einen Wimpernschlag, dann hat die Notiz von secunet Security Networks das bisherige All-Time-High bei 132,00 Euro vom 28. Juni 2018 auch schon wieder erreicht. Rein operativ läuft es bei dem Anbieter von professioneller IT-Sicherheitstechnik – vorzugsweise für den Einsatz im behördlichen Bereich – weiterhin wie am Schnürchen. Nach neun Monaten 2019 kommt secunet bei Umsätzen von 163,5 Mio. Euro (Vorjahr: 98,0 Mio. Euro) auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 22,1 Mio. Euro – nach 13,7 Mio. Euro in der entsprechenden Vorjahresperiode. Interessant: Der massive Umsatzzuwachs geht zu einem signifikanten Teil auf das in diesem Jahr gestartete Geschäft mit den Gesundheitskonnektoren zur Implemtierung der Elektronischem Patientenakte in den Arztpraxen.

Detaillierte Zahlen legt secunet zwar nicht vor: Doch geht man einmal davon aus, dass das traditionelle Geschäft mit Industriekunden pro Quartal nur rund 4 Mio. Euro zu den Konzernerlösen beisteuert, so sind die „Business-Erlöse“ der ersten neun Monate 2019 mit knapp 51 Mio. Euro schon eine echte Hausnummer. Allerdings ist der Konnektor-Boom eher ein Einmaleffekt – und in dieser Kategorie auch offiziell vom Vorstand eingeordnet. Und so ist nach Schätzungen von boersengefluester.de im dritten Quartal 2019 auch kaum noch etwas vom Konrektor-Geschäft zu spüren gewesen. Jedenfalls liegen die nach neun Monaten 2019 erzielten Umsätze im „Business Sector“ mit 50,9 Mio. Euro nur noch um 7,6 Mio. Euro über den zum Halbjahr ausgewiesenen Erlösen von 43,26 Mio. Euro.

Entsprechend ist auch das Segment-EBIT im dritten Quartal 2019 mit rund 0,35 Mio. Euro in die roten Zahlen gerutscht. Nach neun Monaten steht hier aber immer noch ein Ergebnis vor Zinsen und Steuern (EBIT) von 4,8 Mio. Euro zu Buche, so dass sich das Konnektor-Engagement unterm Strich wohl doch deutlich ausgezahlt hat. Auf Konzernebene bleibt es bei der erst vor zwei Monaten abermals heraufgesetzten Prognose für 2019: Demnach ist mir Erlösen von rund 210 Mio. Euro und einem EBIT im Bereich um 32 Mio. Euro zu rechnen.

Eine Vorschau, die nach Auffassung von boersengefluester.de durchaus noch Platz für positive Überraschungen lässt. Kehrseite der Medaille bleibt die alles andere als schlanke Bewertung der secunet-Aktie. Dafür bekommen Anleger freilich auch super viel Qualität ins Depot. Ohne Grund notiert der Anteilschein schließlich nicht so hoch. Das jüngste Kursziel von Warburg Research liegt bei 138 Euro. Auf diesem Niveau würde secunet es auf einen Börsenwert von knapp 900 Mio. Euro bringen.

secunet Security Networks

Kurs: 161,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.050,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

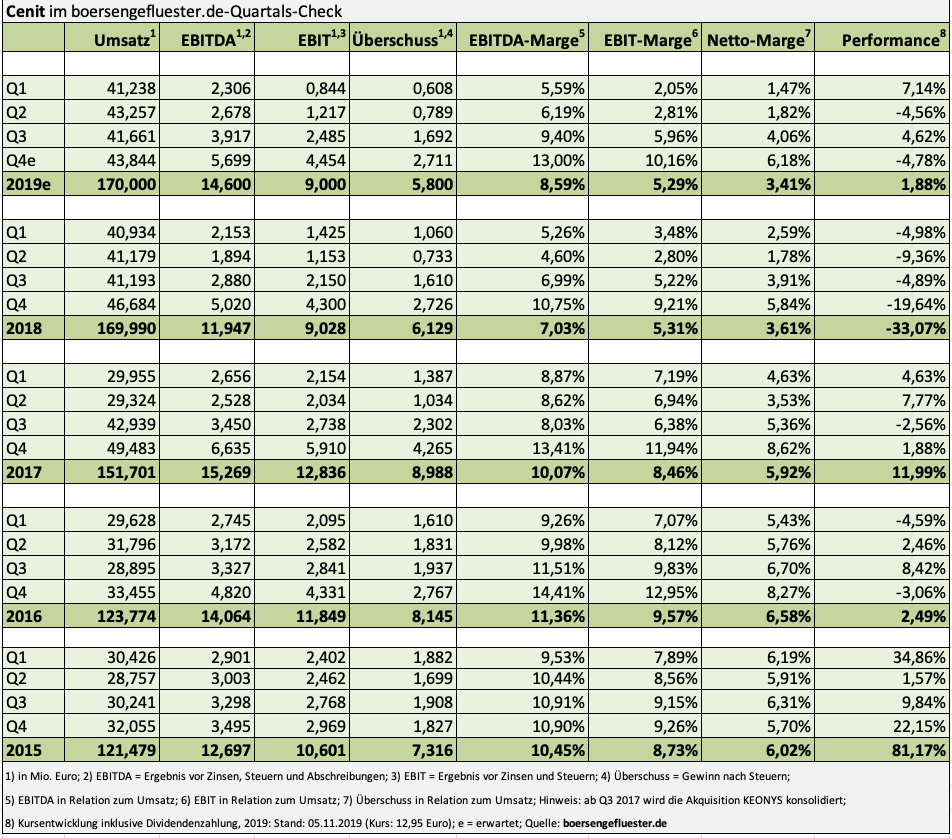

In einer schlechten Börsenphase hätte die Cenit-Aktie wohl mit einem spürbaren Kursrückgang auf den jetzt vorgelegten Neun-Monats-Bericht reagiert. Immerhin musste CEO Kurt Bengel das für 2019 ehemals mit rund 10 Mio. Euro prognostizierte Ergebnis vor Zinsen und Steuern (EBIT) auf eine Spanne von 8 bis 10 Mio. Euro neu justieren. An der Börse sorgte die geänderte Einschätzung jedoch nur für ein Achselzucken – jedenfalls bewegte sich die Notiz des Software- und Beratungshauses kaum vom Fleck. Wie ist das zu interpretieren? Zunächst einmal ist es wohl so, dass sich die meisten Investoren nach dem schwachen Jahresstart gedanklich ohnehin auf eine gestutzte Prognose eingestellt hatten. Und vor diesem Hintergrund hätte es durchaus schlimmer kommen können.

Immerhin signalisiert die jetzt gewählte Bandbreite, dass Cenit – wenn es im traditionell wichtigen Abschlussquartal einigermaßen gut läuft – noch einigermaßen dicht an die ursprüngliche Planung herankommen kann. Zudem ist es ein gutes Zeichen, dass Vorstand Bengel die Umsatzvorschau von rund 170 Mio. Euro für das Gesamtjahr nicht angetastet hat. Offenbar gibt es trotz der mitunter deutlichen Konjunkturabschwächung in für Cenit wichtigen Abnehmerbrachen noch kein ganz gravierendes Problem. Zudem ist der Absatz von Cenit-eigener Software absolut weiter gewachsen und steht – genau wie zum Halbjahr 2019 – für rund neun Prozent der Konzernerlöse. Insgesamt haben die Stuttgarter mit ihren Zahlen für das dritte Quartal (Umsatz: 41,66 Mio. Euro, EBIT: 2,49 Mio. Euro) die Erwartungen von boersengefluester.de ergebnismäßig sogar voll erfüllt, nur beim Umsatz hatten wir einen Tick mehr erhofft (sihe dazu unseren Beitrag HIER).

Ein wenig überraschend kommt für uns derweil, dass in dem ansonsten leider wieder nur sehr neutral formulierten Zwischenbericht, explizit auf die Entwicklung der 2017 akquirierten KEONYS eingegangen wird. Demnach soll der Integrator von Dassault Systèms-Software mittlerweile einen „positiven Beitrag“ zum Konzernergebnis leisten und auch sonst soll die Entwicklung des französischen Zukaufs „voll und ganz“ den Erwartungen entsprechen. Offen bleibt aus Privatanlegersicht freilich die Frage, ob Cenit auch für 2019 eine Dividende von 0,60 Euro je Aktie auskehren wird, was annähend einer Vollausschüttung entsprechen würde. Bilanz wäre das für die frei von Bankschulden agierende Gesellschaft mit ziemlicher Sicherheit darstellbar. Trotzdem kalkuliert boersengefluester.de lieber mit einer leichten Absenkung, was allerdings dann immer noch für eine erkleckliche Rendite reichen sollte.

Auf die mittlere Sicht deutlich wichtiger für die Performance der Aktie ist ohnehin, ob Cenit an den Langfristzielen bis 2025 festhalten kann. Die sehen immerhin Erlöse von 300 Mio. Euro sowie eine EBIT-Rendite von acht bis zehn Prozent vor. Wir sind gespannt, ob sich dieser Renditeanspruch tatsächlich verwirklichen lässt. Insgesamt ist der Spezialwert für boersengefluester.de eine Halten-Position. So ist die Bewertung des Unternehmens am Kapitalmarkt vergleichsweise moderat. Allerdings haben etliche andere Companys aus der Peer Group – insbesondere Mensch und Maschine – in den vergangenen Jahren deutlich überzeugendere Ergebnisse vorgelegt und damit auch eine entsprechend bessere Entwicklung an der Börse erzielt. Eine Performance (Kursveränderung plus Dividende) von bislang gerade einmal zwei Prozent in einem Börsenjahr wie 2019 ist jedenfalls alles andere als berauschend.

Ein wenig überraschend kommt für uns derweil, dass in dem ansonsten leider wieder nur sehr neutral formulierten Zwischenbericht, explizit auf die Entwicklung der 2017 akquirierten KEONYS eingegangen wird. Demnach soll der Integrator von Dassault Systèms-Software mittlerweile einen „positiven Beitrag“ zum Konzernergebnis leisten und auch sonst soll die Entwicklung des französischen Zukaufs „voll und ganz“ den Erwartungen entsprechen. Offen bleibt aus Privatanlegersicht freilich die Frage, ob Cenit auch für 2019 eine Dividende von 0,60 Euro je Aktie auskehren wird, was annähend einer Vollausschüttung entsprechen würde. Bilanz wäre das für die frei von Bankschulden agierende Gesellschaft mit ziemlicher Sicherheit darstellbar. Trotzdem kalkuliert boersengefluester.de lieber mit einer leichten Absenkung, was allerdings dann immer noch für eine erkleckliche Rendite reichen sollte.

Auf die mittlere Sicht deutlich wichtiger für die Performance der Aktie ist ohnehin, ob Cenit an den Langfristzielen bis 2025 festhalten kann. Die sehen immerhin Erlöse von 300 Mio. Euro sowie eine EBIT-Rendite von acht bis zehn Prozent vor. Wir sind gespannt, ob sich dieser Renditeanspruch tatsächlich verwirklichen lässt. Insgesamt ist der Spezialwert für boersengefluester.de eine Halten-Position. So ist die Bewertung des Unternehmens am Kapitalmarkt vergleichsweise moderat. Allerdings haben etliche andere Companys aus der Peer Group – insbesondere Mensch und Maschine – in den vergangenen Jahren deutlich überzeugendere Ergebnisse vorgelegt und damit auch eine entsprechend bessere Entwicklung an der Börse erzielt. Eine Performance (Kursveränderung plus Dividende) von bislang gerade einmal zwei Prozent in einem Börsenjahr wie 2019 ist jedenfalls alles andere als berauschend.

Cenit

Kurs: 7,24

Ein wenig überraschend kommt für uns derweil, dass in dem ansonsten leider wieder nur sehr neutral formulierten Zwischenbericht, explizit auf die Entwicklung der 2017 akquirierten KEONYS eingegangen wird. Demnach soll der Integrator von Dassault Systèms-Software mittlerweile einen „positiven Beitrag“ zum Konzernergebnis leisten und auch sonst soll die Entwicklung des französischen Zukaufs „voll und ganz“ den Erwartungen entsprechen. Offen bleibt aus Privatanlegersicht freilich die Frage, ob Cenit auch für 2019 eine Dividende von 0,60 Euro je Aktie auskehren wird, was annähend einer Vollausschüttung entsprechen würde. Bilanz wäre das für die frei von Bankschulden agierende Gesellschaft mit ziemlicher Sicherheit darstellbar. Trotzdem kalkuliert boersengefluester.de lieber mit einer leichten Absenkung, was allerdings dann immer noch für eine erkleckliche Rendite reichen sollte.

Auf die mittlere Sicht deutlich wichtiger für die Performance der Aktie ist ohnehin, ob Cenit an den Langfristzielen bis 2025 festhalten kann. Die sehen immerhin Erlöse von 300 Mio. Euro sowie eine EBIT-Rendite von acht bis zehn Prozent vor. Wir sind gespannt, ob sich dieser Renditeanspruch tatsächlich verwirklichen lässt. Insgesamt ist der Spezialwert für boersengefluester.de eine Halten-Position. So ist die Bewertung des Unternehmens am Kapitalmarkt vergleichsweise moderat. Allerdings haben etliche andere Companys aus der Peer Group – insbesondere Mensch und Maschine – in den vergangenen Jahren deutlich überzeugendere Ergebnisse vorgelegt und damit auch eine entsprechend bessere Entwicklung an der Börse erzielt. Eine Performance (Kursveränderung plus Dividende) von bislang gerade einmal zwei Prozent in einem Börsenjahr wie 2019 ist jedenfalls alles andere als berauschend.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,58 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Den Titel „Software-Company mit der dynamischsten Umsatzentwicklung“ wird InVision 2019 mit Sicherheit nicht mehr gewinnen. Dafür treten die Erlöse mit knapp 6,40 Mio. Euro nach neun Monaten des laufenden Jahres zu sehr auf der Stelle. Im mittlerweile arg kleinen E-Learning-Bereich muss der Anbieter von Software für die Personalplanung in Call-Centern sogar weiter kräftige Rückgänge hinnehmen. Insgesamt stellt sich die Lage damit so da, dass CEO Peter Bollenbeck die Umsatzprognose für das Gesamtjahr leicht nach unten anpassen muss. Lag die bisherige Messlatte bei mindestens dem 2018er-Umsatz von 13,07 Mio. Euro, peilt Bollenbeck nun für 2019 Erlöse in einer Bandbreite zwischen 12,50 und 13,00 Mio. Euro an. Umso erfreulicher ist, welche Fortschritte die Düsseldorfer bei der Rentabilität gemacht haben: Mit 787.000 Euro liegt das Ergebnis vor Zinsen und Steuern (EBIT) nach neun Monaten 2019 nicht nur signifikant über dem entsprechenden Vorjahreswert von 216.000 Euro, sondern auch spürbar über dem nach sechs Monaten 2019 ausgewiesenen EBIT von 365.000 Euro. Das Ergebnis je Aktie kletterte von 0,04 auf 0,26 Euro.

...

InVision

Kurs: 6,45

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 12,75 | 13,69 | 14,46 | 15,50 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,80 | -0,04 | -2,38 | -0,80 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 14,12 | -0,29 | -16,46 | -5,16 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 1,14 | -0,74 | -3,10 | -1,50 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 8,94 | -5,41 | -21,44 | -9,68 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,29 | -1,56 | -3,98 | -2,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,28 | -11,40 | -27,52 | -12,90 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,95 | -0,58 | -2,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,17 | -0,73 | -1,78 | -0,89 | -0,15 | 0,19 | 0,23 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

„Im Wesentlichen ist dieser Zuwachs auf geringere Personalkosten, hauptsächlich durch die Schließung des Standortes in Derry, Nordirland, im vierten Quartal 2018 zurückzuführen“, betont InVison. Konkret gehen allein 100.000 Euro auf das Konto einer Auflösung von Rückstellungen für potenzielle Erstattungsforderungen ehemals erhaltene Finanzhilfen in der zweitgrößten Stadt Nordirlands. Aber auch bereinigt um diesen Sondereffekt hätte boersengefluester.de kaum mit derart deutlichen Verbesserungen gerechnet – auch wenn das absolute Margen-Niveau freilich noch deutliches Potenzial nach oben besitzt. Gleichwohl passt es ins Bild, dass Vorstand Peter Bollenbeck für das Gesamtjahr nun optimistischer wird und mit einem Betriebsergebnis zwischen 0,75 und 1,10 Mio. Euro kalkuliert.

Ursprünglich wollte er auch beim EBIT den Vorjahreswert – das waren 233.000 Euro – mindestens erreichen. Eine Prognose, die allerdings schon zum Halbjahr nicht gerade ambitioniert formuliert war. Kursmäßig dümpelte die InVision-Aktie in den vergangenen Monaten zwar eher lustlos unterhalb der Marke von 20 Euro vor sich hin. Mit der Vorlage des Zwischenberichts sind wir aber zuversichtlich, dass der Titel einen neuen Schub nach oben bekommt. Bewertungstechnisch kommt InVision nämlich recht attraktiv daher, auch wennd as KGV auf 2020er-basis noch sehr hoch daherkommt. Letztlich fehlt nur, dass endlich auch die Umsatzerlöse in Schwung kommen. Dann würde die im streng regulierten Börsensegment Prime Standard gelistete InVision-Aktie ohnehin in ganz andere Regionen vordringen. Hört sich einfach an, ist aber ein mühsamer Weg.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InVision | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 585969 | DE0005859698 | AG | 14,42 Mio € | 18.06.2007 | - | |

* * *

© boersengefluester.de | Redaktion

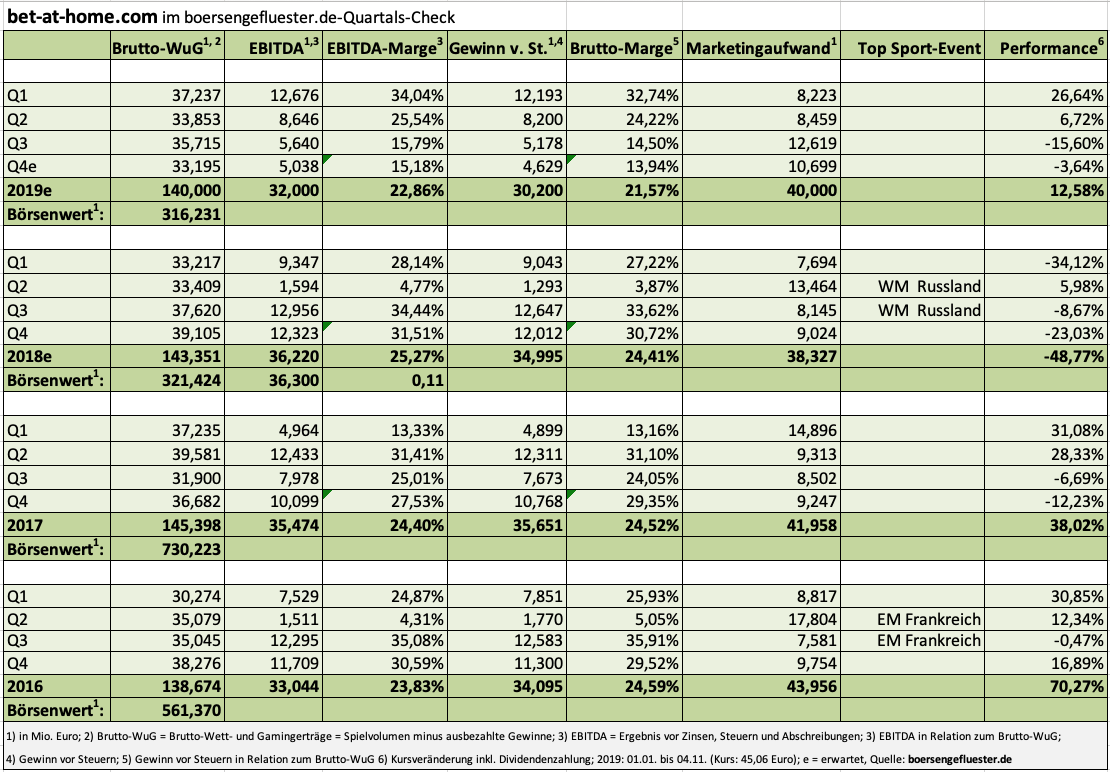

Früher konnten sich Investoren den Blick nach ganz unten in die Gewinn- und Verlustrechnung von bet-at-home.com mehr oder weniger sparen. Aufgrund der rechtlichen Konstruktion der Linzer mit steuerlichen Gruppen auf Malta und Gibralta klaffte nur eine überschaubare Lücke zwischen dem Gewinn vor Steuern und dem Netto-Ergebnis. Umso größer die Umstellung, nachdem die österreichischen Steuerbehörden die bisherige Praxis nicht mehr tolerierten und im Rahmen einer Betriebsprüfung Nachzahlungen von 11,5 Mio. Euro für die Jahre 2013 bis 2019 festsetzen. Die Mehrbelastung für 2019 taxierte bet-at-home.com Anfang September auf bis zu 5 Mio. Euro (HIER). Die Folgen sehen Investoren des Online-Wettanbieters im jetzt vorgelegten Neun-Monats-Bericht: Demnach weist die Gesellschaft für das dritte Quartal 2019 einen Fehlbetrag von 6,94 Mio. Euro aus – nach plus 8,11 Mio. Euro für das dritte Quartal 2018. Insgesamt kommt bet-at-home.com nach neuen Monaten 2019 damit auf einen Jahresüberschuss von 5,83 Mio. Euro, der um knapp 60 Prozent unter dem entsprechenden Vorjahreswert liegt.

Keine besonders erfreuliche Entwicklung, auf die die Investoren im Grunde aber eingestellt sein mussten. Trotzdem kamen die Zahlen auf dem Kapitalmarkt nicht sonderlich gut an, was wohl daran liegt, dass auch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) mit 5,64 Mio. Euro unter den Erwartungen – zumindest der von boersengefluester.de – liegt. Das wiederum hängt in erster Linie damit zusammen, dass der Vorstand im dritten Quartal 2019 mit 12,62 Mio. Euro ein unerwartet üppiges Marketingbudget freigesetzt hat. Hier hatten wir mit einer etwas gleichmäßigeren Verteilung des von uns ursprünglich auf rund 19,5 Mio. Euro veranschlagten Budgets für das zweite Halbjahr gerechnet. Kräftig aufgestockt hat das Unternehmen im dritten Quartal 2019 insbesondere die Aufwendungen für Werbung (TV-Spots, Onlinekampagnen etc.), Gutscheine und Bonuszahlungen.

Ansonsten bleibt es bei der bisherigen Prognose für das Gesamtjahr, wonach mit Brutto-Wett- und Gamingerträgen (Spielvolumen minus ausbezahlte Gewinne) zwischen 130 und 143 Mio. Euro sowie einem EBITDA von 29 bis 33 Mio. Euro zu rechnen ist. Zwar bekommt bet-at-home.com die rechtlichen Einschränkungen in der Schweiz jetzt voll zu spüren. Dennoch dürfte das EBITDA am Jahresende – im Abschlussviertel ist nach neuesten Informationen mit Marketingaufwendungen von knapp 11 Mio. Euro zu rechnen – eher im oberen Bereich der Spanne ankommen. Per saldo liegt die ehemalige SDAX-Company also weiter gut im Rennen.

Bemerkenswert ist, dass bet-at-home.com 2019 – einem Jahr ohne Fußball-WM oder Europameisterschaft – vermutlich sogar etwas mehr Geld fürs Marketing ausgibt als 2018 mit der WM in Russland. So ist bet-at-home.com mit Start der Saison 2019/20 am 24. September Premium Partner des Basketball-Erstligisten ALBA Berlin – ein Novum für die Österreicher. Zudem werden interessierte Zuschauer vermutlich gesehen haben, dass bet-at-home.com auch auf Volleyballfeldern immer häufiger präsent ist. Neu ist ebenfalls die Partnerschaft mit der Europäischen Eishockey Champions-League. Details zur Marketingstrategie und den Auswirkungen der Schweizer Abschottung wird CEO Michael Quatember uns am 5. November in Frankfurt verraten.

Ansonsten bleibt es bei der bisherigen Prognose für das Gesamtjahr, wonach mit Brutto-Wett- und Gamingerträgen (Spielvolumen minus ausbezahlte Gewinne) zwischen 130 und 143 Mio. Euro sowie einem EBITDA von 29 bis 33 Mio. Euro zu rechnen ist. Zwar bekommt bet-at-home.com die rechtlichen Einschränkungen in der Schweiz jetzt voll zu spüren. Dennoch dürfte das EBITDA am Jahresende – im Abschlussviertel ist nach neuesten Informationen mit Marketingaufwendungen von knapp 11 Mio. Euro zu rechnen – eher im oberen Bereich der Spanne ankommen. Per saldo liegt die ehemalige SDAX-Company also weiter gut im Rennen.

Bemerkenswert ist, dass bet-at-home.com 2019 – einem Jahr ohne Fußball-WM oder Europameisterschaft – vermutlich sogar etwas mehr Geld fürs Marketing ausgibt als 2018 mit der WM in Russland. So ist bet-at-home.com mit Start der Saison 2019/20 am 24. September Premium Partner des Basketball-Erstligisten ALBA Berlin – ein Novum für die Österreicher. Zudem werden interessierte Zuschauer vermutlich gesehen haben, dass bet-at-home.com auch auf Volleyballfeldern immer häufiger präsent ist. Neu ist ebenfalls die Partnerschaft mit der Europäischen Eishockey Champions-League. Details zur Marketingstrategie und den Auswirkungen der Schweizer Abschottung wird CEO Michael Quatember uns am 5. November in Frankfurt verraten.

bet-at-home.com

Kurs: 3,47

Ansonsten bleibt es bei der bisherigen Prognose für das Gesamtjahr, wonach mit Brutto-Wett- und Gamingerträgen (Spielvolumen minus ausbezahlte Gewinne) zwischen 130 und 143 Mio. Euro sowie einem EBITDA von 29 bis 33 Mio. Euro zu rechnen ist. Zwar bekommt bet-at-home.com die rechtlichen Einschränkungen in der Schweiz jetzt voll zu spüren. Dennoch dürfte das EBITDA am Jahresende – im Abschlussviertel ist nach neuesten Informationen mit Marketingaufwendungen von knapp 11 Mio. Euro zu rechnen – eher im oberen Bereich der Spanne ankommen. Per saldo liegt die ehemalige SDAX-Company also weiter gut im Rennen.

Bemerkenswert ist, dass bet-at-home.com 2019 – einem Jahr ohne Fußball-WM oder Europameisterschaft – vermutlich sogar etwas mehr Geld fürs Marketing ausgibt als 2018 mit der WM in Russland. So ist bet-at-home.com mit Start der Saison 2019/20 am 24. September Premium Partner des Basketball-Erstligisten ALBA Berlin – ein Novum für die Österreicher. Zudem werden interessierte Zuschauer vermutlich gesehen haben, dass bet-at-home.com auch auf Volleyballfeldern immer häufiger präsent ist. Neu ist ebenfalls die Partnerschaft mit der Europäischen Eishockey Champions-League. Details zur Marketingstrategie und den Auswirkungen der Schweizer Abschottung wird CEO Michael Quatember uns am 5. November in Frankfurt verraten.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 24,35 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Beach Majors GmbH

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Immerhin hat der Aktienkurs von flatex wieder die Kurve bekommen und den jüngsten Absacker (HIER) von 29 auf 22 Euro zu einem Großteil wieder wettgemacht. Aktuelle Notiz: 24,90 Euro. Dabei warten die Investoren weiterhin gespannt auf den Ausgang des Bieterverfahrens um den Discount-Broker mit parallelem B2B-Geschäft. Offenbar sind die Prozesse in der hochregulierten Finanzbranche noch langwieriger als ohnehin vermutet – Stichwort InhaberKontrollverfahren. Abwarten heißt also die Devise – und darauf hoffen, dass der Deal (so er denn zustande kommt) für alle Parteien vorteilhaft sein wird. Angesichts der Notierung von flatex im Freiverkehrssegment Scale, wo kein verpflichtendes Angebot an alle freien Aktionäre vorgesehen ist, gilt dieser Punkt als die große Unbekannte in der Spekulation um eine Übernahme der flatex AG. Derweil setzen die Frankfurter alles daran, die gute operative Entwicklung des Unternehmens zu betonen.

Jüngster Coup von CEO Frank Niehage, nachdem es zuletzt vorzugsweise um die Fortschritte bei der internationalen Expansion des Brokers flatex sowie die Erweiterung des CFD-Deals mit der ehemaligen Commerzbank-Sparte Equity Markets & Commodities (EMC) mit dem neuen Eigner Société Générale ging: Der Vertrag mit Equatex, einem Spezialisten für die Verwaltung von Mitarbeiterbeteiligungsprogrammen, wurde um mindesten fünf Jahre verlängert und offenbar auch noch erweitert. „Wir sprechen über ein Vertragsvolumen von über 20 Mio. Euro, dementsprechend wird sich die strategische Zusammenarbeit zukünftig signifikant in den Zahlen des Konzerns niederschlagen“, sagt flatex-Finanzvorstand Muhamad Chahrour. Damit dürfte die Geschäftsbeziehung Equatex in künftigen Präsentationen des flatex-Managements wohl noch ein größeres Gewicht bekommen als es ohnehin schon hat. Schließlich hat boersengefluester.de in den vergangenen vier Jahren kaum einen Vortrag von Frank Niehage oder Muhamad Chahrour gehört, in dem der ursprüngliche Deal mit Equatex als TopKunde im B2B-Bereich nicht mindestens einmal positiv erwähnt worden ist.

Losgelöst davon und wegen der vielen Fragen von Leserseite: Boersengefluester.de hat auch keine Informationen zum genauen Stand des Bieterverfahrens. Ebenso wenig können wir sagen, ob die ursprünglich einmal kolportierten Preise nördlich von 30 Euro immer noch aktuell sind oder im Zuge des sich verschärfenden Wettbewerbsumfelds nicht andere Konditionen realistischer geworden sind. So gesehen bleibt der Titel eine heiße Spekulation – deren Ausgang aber zumindest um laufenden Jahr geklärt sein sollte.

basicinfoboxsc isin="DE000FTG1111"]

flatexDEGIRO

Kurs: 35,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Foto: Clipdealer

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der flatex AG und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie der flatex AG. Boersengefluester.de hält keine Beteiligung an der flatex AG. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Da hatte der Kapitalmarkt mal wieder ein sehr feines Näschen mit seiner zuletzt skeptischen Kurseinschätzung der Akasol-Aktie: So muss der Produzent von Batteriesystemen für den Einsatz in Bussen und Nutzfahrzeugen seine Umsatzprognose für 2019 von zuvor Untergrenze 60 Mio. Euro jetzt auf eine Bandbreite von 43 bis 46 Mio. Euro stutzen. Das Ergebnis vor Zinsen und Steuern (EBIT) wird statt mindestens 4,2 Mio. Euro – entsprechend einer EBIT-Marge von mehr als sieben Prozent – nun im niedrigen einstelligen Millionen-Euro-Bereich negativ sein. „Gründe für die Anpassung der Prognose sind einerseits Abruf-Verschiebungen eines Serienkunden von Batteriesystemen für Elektrobusse von 2019 ins Jahr 2020. Andererseits fallen die Fahrzeugverkaufszahlen eines weiteren Großkunden für 2019 geringer als zunächst prognostiziert aus“, heißt es offiziell. Zwar bemüht sich der Vorstand um Schadensbegrenzung und verweist auf den üppigen Auftragsbestand von rund 2 Mrd. (!) Euro sowie die flexible Produktionsanpassung, wonach die Darmstädter vorerst weiter im Zwei-Schicht-Betrieb arbeiten, statt schon – wie eigentlich geplant – rund um die Uhr zu fertigen.

Ein gutes Licht wirft die Gewinnwarnung auf die Prognosequalität von Akasol freilich trotzdem nicht. Und grade für einen relativen Börsenneuling wie Akasol – die Gesellschaft hatte ihr IPO Ende Juni 2018 – sind die langfristigen Folgen einer Gewinnwarnung oftmals nicht zu unterschätzen. Und so bleibt zu hoffen, dass der Vorstand die Scharte möglichst schnell auswetzen kann und für 2020 entsprechend liefert. Grundsätzlich gefällt boersengefluester.de die Investmentstory von Akasol nämlich schon ganz gut. Die Marktkapitalisierung ist mittlerweile leicht unter die Schwelle von 200 Mio. Euro gerutscht, was etwa dem Doppelten des zuletzt ausgewiesenen Eigenkapitals entspricht. Unterm Strich ist die im Prime Standard notierte Aktie derzeit nur noch eine Halten-Position für uns. Den vollständigen Neun-Monats-Bericht wird das Unternehmen am 25. November veröffentlichen. Direkt anschließend geht es dann zum Eigenkapitalforum nach Frankfurt, wo die Investoren genau wissen wollen, wie es um das weitere Wachstumspotenzial und die Ertragsaussichten aussieht.

Foto:

...

Akasol

Kurs: 121,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 68,33 | 98,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -8,31 | -10,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -12,16 | -10,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -12,12 | -16,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -17,74 | -16,33 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -12,27 | -14,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -17,96 | -14,29 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -2,02 | -2,55 | 1,44 | 3,30 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Akasol | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2JNWZ | DE000A2JNWZ9 | AG | 733,48 Mio € | 29.06.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Ein rasanter Start im Januar – das war es dann aber auch schon mit der Kursdynamik der Aktie von LS telcom im laufenden Jahr. Seitdem hängt der Anteilschein des Spezialisten für die optimale Nutzung von Funkfrequenzen in einer engen Seitwärtsspanne fest. Da hatte sich boersengefluester.de schon ein wenig mehr erhofft, zumal die Halbjahreszahlen von LS telcom solide daherkamen (siehe dazu auch unseren Beitrag HIER). Umso gespannter sind wir auf den noch für November angekündigten vorläufigen Überblick zu den Zahlen des Geschäftsjahrs 2018/19 (30. September). Avisiert hatte das Unternehmen aus Lichteneau in der Nähe von Baden-Baden Erlöse von rund 31 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von etwa 1,6 Mio. Euro. Wesentliche Treiber für LS telcom sind Themen wie die Breitbandversorgung, den Mobilfunkstandard 5G, sichere Netze für Behörden und ähnliche Institutionen sowie der komplette Bereich Industrie 4.0.

Ein weites Feld, aus dem es die richtigen Projekten zu picken gilt. Problematisch für LS telcom waren dabei in der Vergangenheit häufig die Abhängigkeit von Großprojekten sowie die langen Entscheidungswege im öffentlichen Bereich. Als Konsequenz hat die Gesellschaft in letzter Zeit daher auch stärker industrielle Kunden mit seinen Servicepaketen zur störungsfreien Nutzung von Funkverbindungen adressiert. Bilanziell steht LS telcom solide da, im Grunde bräuchte es die Börsennotiz im General Standard gar nicht. Und das ist in gewisser Weise auch ein Problem: Die Investor Relations-Aktivitäten beschränken sich mehr oder weniger auf ein Mindestmaß. Auf Kapitalmarktkonferenzen hat boersengefluester.de den Vorstand schon lange nicht mehr gesehen. Die beiden wesentlichen Aktionäre sind die Firmengründer und Vorstände Manfred Lebherz (Anteil: 26,44 Prozent) und Georg Schöne (27,75 Prozent). Im Streubesitz befinden sich nur etwas weniger als 28 Prozent der Anteile.

Aus Bewertungssicht finden wir die LS telcom-Aktie weiterhin sehr attraktiv, insbesondere mit Blick auf das für das laufende Geschäftsjahr bislang angekündigte Betriebsergebnis von 3,4 Mio. Euro. Schließlich beträgt der aktuelle Börsenwert „nur“ 43 Mio. Euro. Und: Konsolidiert hat der Aktienkurs mittlerweile nun wirklich lange genug.

LS telcom

Kurs: 4,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS telcom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575440 | DE0005754402 | AG | 23,38 Mio € | 15.03.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,80 | 31,59 | 47,27 | 41,71 | 36,90 | 36,56 | 39,00 | |

| EBITDA1,2 | 2,17 | 6,07 | 8,72 | 6,15 | 3,47 | 5,69 | 0,00 | |

| EBITDA-margin %3 | 8,41 | 19,22 | 18,45 | 14,75 | 9,40 | 15,56 | 0,00 | |

| EBIT1,4 | -2,69 | 1,14 | 3,09 | 1,03 | -2,29 | 0,72 | 0,95 | |

| EBIT-margin %5 | -10,43 | 3,61 | 6,54 | 2,47 | -6,21 | 1,97 | 2,44 | |

| Net profit1 | -2,51 | 0,09 | 1,83 | -0,14 | -3,58 | 0,65 | 0,00 | |

| Net-margin %6 | -9,73 | 0,29 | 3,87 | -0,34 | -9,70 | 1,78 | 0,00 | |

| Cashflow1,7 | 7,02 | 6,17 | 4,94 | 5,08 | 5,74 | 5,94 | 0,00 | |

| Earnings per share8 | -0,38 | -0,02 | 0,34 | -0,04 | -0,62 | 0,13 | 0,16 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Der Vorstand von Mynaric wird das vermutlich etwas anders sehen. Aber nach Auffassung von boersengefluester.de ist Mynaric definitiv die Aktie mit den höchsten Chancen – aber vermutlich auch Risiken. Jedenfalls kennen wir kein anderes Unternehmen, das sich mit seinen Produkten rund um lasergestützte Kommunikationstechnologien in der Luft und im Weltall derart zukunftsträchtig positioniert hat. Hoch spekulativ ist die im Freiverkehrssegment Scale gelistete Aktie deshalb, weil eben noch offen ist, ob Mynaric am Ende zu den Gewinnern gehört oder es doch nur eine spannende Science-Fiction-Story war. Das Management von Mynaric wird die Lage vermutlich sehr viel entspannter einschätzen, weil die Gesellschaft nun unmittelbar davor steht, seriengefertigte Produkte zu verkaufen. Erst kürzlich hat die in Gilching bei München ansässige Gesellschaft einen Vertrag für mehrere Laserterminals im Wert von 1,7 Mio. Euro bekannt gegeben.

Für Mynaric ein wichtiger Meilenstein. Dementsprechend strotzt der Vorstand im jetzt vorgelegten Halbjahresbericht nur so vor Zuversicht: „Unsere Fortschritte der vergangenen Monate mögen für Außenstehende kaum wahrnehmbar erscheinen, und doch haben wir konsequent an der Fertigstellung unserer Produkte für ihre Markteinführung Ende 2019 und 2020 gearbeitet. Nach unseren Informationen umfasst die aktuelle Produktionsplanung von Mynaric mehr weltraumtaugliche Laserkommunikationsgeräte, als die gesamte Luft- und Raumfahrtindustrie jemals zuvor in die Umlaufbahn geschickt hat.“ Ganz offensichtlich macht das Team um Wolfram Peschko, Bulant Altan und Hubertus von Janecek einen prima Job – in Europa und zunehmend auch in den Vereinigten Staaten. Dabei erzielte die Gesellschaft in den ersten sechs Monaten 2019 Konzernerlöse von gerade einmal 207.000 Euro und produzierte dabei einen Verlust von knapp 3,80 Mio. Euro.

Letztlich erinnert das Zahlenwerk gegenwärtig noch an eine Biotech-Company. Umso erstaunlicher, dass die Mynaric-Aktie in den vergangenen Monaten zwar mitunter zwar kräftige Kursschwankungen zu verzeichnen hatte – per saldo aber nicht viel passiert ist. Offenbar trauen die heimischen Investoren den operativen Fortschritten noch nicht so recht und haben die Aktie daher nicht auf ihrem Radar. Nun: Nach dem Studium des neuesten Halbjahresberichts von Mynaric hat boersengefluester.de den Eindruck, dass diese abwartende Haltung wohl doch zu vorsichtig ist. Jedenfalls klingen die jüngsten Nachrichten allesamt super spannend. Und wenn auch nur ein Teil der Entwicklung so eintritt wie erhofft, ist die aktuelle Marktkapitalisierung von 119 Mio. Euro wohl deutlich zu niedrig.

Foto: Mynaric AG

...

© boersengefluester.de | Redaktion

Gerade einmal 19 Monate nach dem IPO hat Cyan bereits sämtliche Gefühlslagen der Börsenwelt durchlebt: Von Euphorie bis Skepsis ist alles dabei. Entsprechend weit liegen die Extrempunkte der der Cyan-Aktie mit einem Tief bei 17,52 Euro (20. August 2019) und einem Hoch bei 36,70 Euro (6. Februar 2019) auseinander – bei einem Ausgabekurs von 23,00 Euro. Ein Teil davon geht locker auf das Konto des Unternehmens, denn die im Bereich IT-Sicherheit – vornehmlich für Anwendungen im Telekombereich – ist eine zum Teil am Reißbrett entstandene Gesellschaft, deren Zahlenwerk anfänglich nicht gerade sonderlich transparent dahergekommen ist. Und auch jetzt befindet sich Cyan an einem Punkt, der es für Investoren durchaus schwierig macht. Auf eine Kurzformel gebracht, haben die Münchner nach diversen Übernahmen nämlich die Entscheidung getroffen, noch radikaler auf die Wachstumskarte zu setzen um so das vorhandene Marktpotenzial möglichst umfassend auszuschöpfen. Damit einher geht allerdings eine Belastung der der kurzfristigen Renditesituation.

Ein Schritt, der von den wesentlichen Ankeraktionären so auch mitgetragen wird, aber eben Zeit und Geld kostet. Immerhin hatte boersengefluester.de bei einer Präsentation von Cyan-CFO Michael Sieghart auf dem Hamburger Investorentag im Spätsommer 2019 den Eindruck, dass der Finanzvorstand die – auf dem Parkett durchaus unpopuläre – Entscheidung treffend begründete. Das entbindet Cyan natürlich nicht davon, nun auch zu liefern und das Wachstumsversprechen schrittweise einzulösen. Konkret sollen die Erlöse bis 2021 auf mindestens 75 Mio. Euro steigen und dabei für eine EBITDA-Marge von rund 50 Prozent gut sein. Für 2019 liegt die Messlatte derweil deutlich tiefer: bei Umsätzen von 35 Mio. Euro soll ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von etwa 14 Mio. Euro – entsprechend einer EBITDA-Marge von 40 Prozent – herauskommen.

Gemessen daran sehen die jetzt gemeldeten Halbjahreszahlen erst einmal ernüchternd aus: Bei Umsätzen von 7,03 Mio. Euro erwirtschaftete Cyan ein EBITDA von minus 1,03 Mio. Euro. Quasi in einem Atemzug weist das Management jedoch auf „gewisse Saisonalitäten der Telekombranche“ hin und verspricht ein deutlich stärkeres zweites Halbjahr. So hat Cyan hat im ersten Halbjahr mit Hochdruck an der Implementierung der so wichtigen Kooperation mit Orange gearbeitet – hieraus aber noch keine Einnahmenströme erzielt. Unterm Strich steht zur Jahresmitte ein Fehlbetrag von immerhin 3,97 Mio. Euro. Gleichwohl bestätigt die Gesellschaft ihre Ziele für das Gesamtjahr. Das wird sportlich: Immerhin müssen bis zum Jahresende noch Erlöse von rund 28 Mio. Euro sowie ein EBITDA von 15 Mio. Euro hereinkommen. Boersengefluester.de ist gespannt, ob das die Saisonalitäten tatsächlich hergeben. Immerhin: Neben den bekannten Kooperationen mit Orange, dem Versicherungsbroker Aon und Wirecard steht Cyan dem Vernehmen nach auch kurz vor Abschluss von weiteren Verträgen, die mit einem „signifikanten Umsatzbeitrag im laufenden Geschäftsjahr verbunden sind“. Bestätigt hat das Unternehmen zudem auch noch einmal das geplante Upgrade vom Freiverkehrssegment Scale in den Prime Standard.

Summa summarum zeigt sich die Mehrzahl der Investoren mit den Eckpunkten des Halbjahresberichts zufrieden. Jedenfalls geht es mit dem Kurs der Cyan-Aktie deutlich bergauf bis über die Marke von 23 Euro – dem Ausgabekurs zum IPO. Extrem sind übrigens auch die bisherigen Kursziel-Einschätzungen der Analysten: Sie reichen von 18 Euro (Commerzbank) bis 38 Euro (Berenberg Bank). Wer den Titel im Depot hat, sollte engagiert bleiben – am besten mit einem Anlagehorizont von zwei Jahren. Bleibt zu hoffen, dass dann sehr viel mehr Klarheit herrscht.

Cyan

Kurs: 1,87

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4SV | DE000A2E4SV8 | AG | 40,54 Mio € | 28.03.2018 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-margin %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-margin %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Net profit1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Net-margin %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Earnings per share8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Mit unserem antizyklischen Einstiegshinweis für die Vorzugsaktie von Fuchs Petrolub Ende März zu knapp 35 Euro (HIER) waren wir sicher etwas früh dran. Im Hochsommer gab es den Anteilschein des Schmierstoffherstellers auch zu knapp 31 Euro zu kaufen. Letztlich ist es bei bei einem Qualitätstitel wie Fuchs Petrolub aber gar nicht entscheidend, ob man jetzt für 10 Prozent mehr oder weniger gekauft hat. Auf die lange Sicht dürfte sich ein Investment auf jeden Fall auszahlen. In dieser Auffassung sieht sich boersengefluester.de mit den jetzt vorgelegten Neun-Monats-Zahlen einmal mehr bestätigt. Jedenfalls haben die Mannheimer im dritten Quartal einen Teil der Schwäche zum Halbjahr bereits wieder ausgeglichen. Nach neun Monaten 2019 liegt Fuchs Petrolub beim Ergebnis vor Zinsen und Steuern (EBIT) mit 246 Mio. Euro nun um 17,2 Prozent hinter dem entsprechenden Vorjahresniveau. Zum Halbjahr waren es noch 18,7 Prozent. „Damit fielen die Rückgänge weniger stark aus als noch im Juli befürchtet“, sagt CEO Stefan Fuchs.

Die Umsatz- und EBIT-Prognosen für das Gesamtjahr engt Fuchs jeweils auf das obere Ende der zuletzt genannten Spannen ein. Für das Ergebnis vor Zinsen und Steuern ist damit zwar noch immer ein Rückgang von gut 20 Prozent zu befürchten, was alles andere als erfreulich ist. Letztlich wird das Minus aber nicht ganz so üppig ausfallen wie noch zum Halbjahr gedacht. Und das ist die gute Botschaft des Neun-Monats-Berichts. Ansonsten zeigt die Bilanz von Fuchs Petrolub kaum nennenswerte Veränderungen. Die Eigenkapitalquote ist mit 77 Prozent extrem komfortabel. Bankschulden sind für das Unternehmen ohnehin kein Thema. Bewertungstechnisch haben sowohl die stimmberechtigten Stammaktien als auch die im MDAX enthaltenen Vorzüge Premiumetiketten. Doch das geht für unseren Geschmack in Ordnung so. Schließlich bekommt man auch entsprechend viel Qualität ins Depot. Und bei der Dividendenrendite sieht es mit rund 2,8 Prozent – so die Ausschüttung im kommenden Jahr unverändert bleibt – sogar sehr ordentlich aus.

Foto: Fuchs Petrolub SE

...

Fuchs VZ

Kurs: 39,66

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 2.378,00 | 2.871,00 | 3.412,00 | 3.541,00 | 3.525,00 | 3.563,00 | 3.750,00 | |

| EBITDA1,2 | 393,00 | 449,00 | 459,00 | 511,00 | 531,00 | 534,00 | 552,00 | |

| EBITDA-margin %3 | 16,53 | 15,64 | 13,45 | 14,43 | 15,06 | 14,99 | 14,72 | |

| EBIT1,4 | 313,00 | 363,00 | 365,00 | 413,00 | 434,00 | 435,00 | 450,00 | |

| EBIT-margin %5 | 13,16 | 12,64 | 10,70 | 11,66 | 12,31 | 12,21 | 12,00 | |

| Net profit1 | 221,00 | 254,00 | 260,00 | 283,00 | 302,00 | 306,00 | 313,00 | |

| Net-margin %6 | 9,29 | 8,85 | 7,62 | 7,99 | 8,57 | 8,59 | 8,35 | |

| Cashflow1,7 | 360,00 | 169,00 | 128,00 | 543,00 | 390,00 | 406,00 | 414,00 | |

| Earnings per share8 | 1,59 | 1,83 | 1,88 | 2,06 | 2,30 | 2,34 | 2,39 | |

| Dividend per share8 | 0,99 | 1,03 | 1,07 | 1,11 | 1,17 | 1,23 | 1,25 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fuchs VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5D6 | DE000A3E5D64 | SE | 4.762,51 Mio € | 30.01.1985 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fuchs ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5D5 | DE000A3E5D56 | SE | 4.762,51 Mio € | 25.07.1986 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Damit hatte wohl kaum jemand gerechnet, auch wenn bereits das erste Halbjahr 2019 sehr ordentlich für InTiCa Systems lief. Mit Vorlage des vorläufigen Zwischenberichts für die Zahlen von Anfang Januar bis Ende September 2019 hat das auf Automobil- und Industrieelektronik spezialisierte jetzt jedoch noch einen drauf gesetzt und die bisherigen Prognosen für das Gesamtjahr deutlich erhöht. So kalkuliert InTiCa Systems nun mit Erlösen von 65 bis 68 Mio. Euro und einer EBIT-Marge von mindestens 3,0 Prozent. Demnach liegt die Untergrenze für das zu erwartende Ergebnis Zinsen und Steuern bei rund 2 Mio. Euro. Zur Einordnung: Bislang stellten die Passauer bei Umsätzen zwischen 54 und 58 Mio. Euro eine EBIT-Marge von 1,5 bis 2,0 Prozent in Aussicht. Entsprechend lag das vorherige Mindestziel für das Betriebsergebnis bei gut 800.000 Euro. Zur weiteren Einordnung: Nach neun Monaten 2019 kommt InTiCa bei Erlösen von 50,8 Mio. Euro auf ein EBIT von 1,9 Mio. Euro.

So gesehen lässt auch der aktualisierte Ausblick noch Spielraum für eine weitere positive Überraschung. An der Börse sorgen die Neuigkeiten für ein Kursfeuerwerk von und er Spitze rund einem Viertel und bescheren dem Unternehmen einen Zugewinn an Börsenwert auf bis zu 31 Mio. Euro. Bewertungstechnisch ist der Small Cap damit zwar noch nicht ausgereizt. Doch potenzielle Investoren sollten sich zumindest vor Augen halten, dass die Gesellschaft Netto-Finanzverbindlichkeiten von rund 25 Mio. Euro in der Bilanz stehen hat, die den Unternehmenswert entsprechend erhöhen. Gleichwohl gibt es ein sehr sportliches Kursziel von Analystenseite: Die Experten von SMC Research setzen den fairen Wert für die InTiCa-Aktie aufgrund der Fantasie aus dem Bereich Elektromobilität nämlich bei 10,20 Euro an – und da war von der jetzigen Prognoseerhöhung noch gar keine Rede. Gut möglich also, dass SMC in einem Update noch einmal nachlegt. Vorerst steht aber wohl der komplette neun-Monats-Bericht am 21. November an.

...

InTiCa Systems

Kurs: 1,62

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,07 | 95,74 | 90,74 | 86,88 | 70,60 | 68,45 | 70,50 | |

| EBITDA1,2 | 6,70 | 9,28 | 8,37 | 6,52 | 6,05 | 4,96 | 4,50 | |

| EBITDA-margin %3 | 9,43 | 9,69 | 9,22 | 7,51 | 8,57 | 7,25 | 6,38 | |

| EBIT1,4 | 0,74 | 3,40 | 2,35 | 0,27 | -0,56 | -1,53 | -2,00 | |

| EBIT-margin %5 | 1,04 | 3,55 | 2,59 | 0,31 | -0,79 | -2,24 | -2,84 | |

| Net profit1 | -0,12 | 1,96 | 1,62 | -1,13 | -2,31 | -2,26 | -2,75 | |

| Net-margin %6 | -0,17 | 2,05 | 1,79 | -1,30 | -3,27 | -3,30 | -3,90 | |

| Cashflow1,7 | 6,61 | 3,97 | 7,42 | 1,55 | 6,21 | 8,64 | 8,40 | |

| Earnings per share8 | -0,03 | 0,46 | 0,38 | -0,27 | -0,55 | -0,53 | -0,64 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| InTiCa Systems | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 587484 | DE0005874846 | SE | 6,95 Mio € | 08.11.2004 | Halten | |

* * *

© boersengefluester.de | Redaktion

Nahezu vorbildlich verhält sich der Aktienkurs von DEFAMA Deutsche Fachmarkt. Nachdem es im Frühsommer 2019 noch so aussah, als ob der Anteilschein der Immobilienunternehmens in eine ungesunde Überhitzungsphase übergehen würde, hat die Notiz seit Juli in den Seitwärtsmodus gewechselt. Quasi eine Konsolidierung auf hohem Niveau. Dieser Tempowechsel ist schon allein deshalb wichtig, um fundamentale Kraft für den nächsten Schub nach oben aufzubauen. Schließlich stehen demnächst wichtige Neuigkeiten an, insbesondere zu dem für DEFAMA so wichtigen Projekt des Einkaufszentrums in Radeberg. Laut früheren Präsentationen könnte die via Forward-Deal angepeilte Veräußerung des Objekts für einen Sonderertrag im hohen einstelligen Millionen-Bereich sorgen. Eine Einschätzung, die Vorstand Matthias Schrade nach den jüngsten Gesprächen im Umfeld der EXPO REAL in München so jetzt noch einmal bestätigt.

Zunächst einmal sorgen aber die jetzt vorgelegten vorläufigen Neun-Monats-Zahlen für frische Impulse: So kommt DEFAMA auf ein Umsatzplus von knapp 27 Prozent auf 8,13 Mio. Euro. Das Ergebnis nach Steuern stieg um 8,4 Prozent auf 1,42 Mio. Euro. Der operative Cashflow (Funds From Operations, FFO) zog derweil um gut 22 Prozent auf 3,25 Mio. Euro an. „Im dritten Quartal waren neben den Kosten der durchgeführten Kapitalerhöhung auch Belastungen im Zusammenhang mit dem geplanten Umbau des EKZ Radeberg enthalten, unter anderem durch wegfallende Mieterträge mehrerer bereits ausgezogener Mieter“, heißt es offiziell. Insgesamt liegen die Zahlen durchweg im Rahmen der Erwartungen.

Leichte Anpassungen nimmt CEO Schrade hingegen bei der Prognose für das Gesamtjahr 2019 vor: Demnach dürfte das FFO-Ziel von 4,4 Mio. Euro wohl übertroffen werden, während der angepeilte HGB-Überschuss vermutlich „nicht ganz erreicht“ wird. Aus Investorensicht ist diese Entwicklung verschmerzbar, zumal der FFO die wesentlich wichtigere Kennzahl für die Aktienbewertung ist. Zudem weist Schrade darauf hin, dass der FFO – der unter der der Annahme, dass auch die neuen Objekte aus dem Portfolio bereits für ein volles Jahr in die Rechnung einfließen würden, bei knapp 5 Mio. Euro liegt – mit den vorhandenen Mitteln noch deutlich gesteigert werden soll. Angekündigt hatte DEFAMA bislang zudem, dass auch die Dividende für 2019 erneut spürbar heraufgesetzt werden soll (siehe dazu auch unser Ende August geführtes Interview mit Matthias Schrade DEFAMA Deutsche Fachmarkt: “So ist der Plan”). Eine Dividendenrendite von knapp drei Prozent scheint damit durchaus realistisch zu sein. Die jüngsten Kursziele der Analysten bewegen sich zwischen 17 und 19 Euro – signalisieren noch weiteres Kurspotenzial. Freilich ist es durchaus wahrscheinlich, dass die DEFAMA-Aktie erst noch ein wenig durchpustet.

Spannend wird es spätestens jedoch dann, wenn es Neuigkeiten zu Radeberg zu vermelden gibt. Nun: Mittlerweile ist zumindest die Baugenehmigung erteilt und der Umbau kann plangemäß im Februar 2020 starten. Der aktuelle Börsenwert von DEFAMA beträgt knapp 70 Mio. Euro, wovon etwa zwei Drittel dem Streubesitz zuzurechnen sind. Für einen Spezialwert, den vor einigen Jahren noch kaum jemand kannte, ist das durchaus beachtlich.

DEFAMA Deutsche Fachmarkt

Kurs: 23,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A13SUL | DE000A13SUL5 | AG | 111,36 Mio € | 13.07.2016 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-margin %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-margin %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Net profit1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Net-margin %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Earnings per share8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividend per share8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der DEFAMA AG. Zwischen der DEFAMA AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der DEFAMA-Aktie.[/sws_grey_box]

...

© boersengefluester.de | Redaktion