Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Rund fünf Wochen ist es nun her, dass die FinTech Group mit der Meldung für Schlagzeilen sorgte, wonach sie – gemeinsam mit der amerikanischen Investmentbank Lazard – Optionen bezüglich der zukünftigen Ausrichtung ausloten würde. „Diese Prüfung wird mögliche strategische Partnerschaften, einen möglichen (Teil-)Verkauf der Gesellschaft und die Gewinnung etwaiger neuer Investoren umfassen. Zu diesem Zweck wird die Gesellschaft Gespräche mit verschiedenen potentiellen Partnern und Interessenten aufnehmen“, hieß es damals (siehe dazu auch unseren Beitrag HIER). In der Zwischenzeit hat die FinTech Group zwar einige gute Nachrichten lanciert. Diese betrafen jedoch, neben den Halbjahreszahlen, in erster Linie die erfreuliche Performance beim Roll-out der Discountbroker-Tochter flatex in den Niederlanden. Demnach hat flatex mit seinem populären Null-Gebühren-Angebot in Holland bereits mehr als 10.000 Neukunden gewonnen – innerhalb von gerade einmal acht Wochen.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Das ist eine starke Leistung, aber natürlich interessieren sich die Börsianer noch ein gutes Stück mehr für den aktuellen Stand der Gespräche mit den potenziellen Investoren. Hierzu gibt es jedoch noch keine offizielle Wasserstandsmeldung. Nach allem, was boersengefluester.de aus der Szene hört, soll das Interesse an der FinTech Group jedoch enorm sein. Gemunkelt wird von einer deutlich zweistelligen Zahl an Private Equity-Gesellschaften und Wettbewerbern aus der Brokeragesektor, die sich in den Prozess eingeschaltet haben. Unmittelbar nach Bekanntwerden wurde auf Bloomberg bereits munter spekuliert, dass bei einem erfolgreichen Deal eine Bewertung von mehr als 30 Euro für die Aktie der FinTech Group aufgerufen werden könne. Dies scheint auch aus heutiger Sicht eine realistische Hausnummer zu sein. Womöglich reichen die Gebote sogar noch ein paar Euro höher.

Mindestens genauso interessant ist indes die Frage, was das für die freien Aktionäre – im Streubesitz befinden sich immerhin rund 60 Prozent der Aktien – heißen würde. Na klar: Bestimmt würde die Notiz entsprechend reagieren. Da die Aktien der FinTech Group jedoch immer noch im Scale – also einem Freiverkehrsegment – notiert sind, wird keine Pflichtofferte ausgelöst. Und auch ein Delisting-Vorstoß ließe sich vergleichsweise unbürokratisch durchsetzen (siehe zu diesem Thema etwa den Fachbeitrag von Alexander Thomas und Natalie Stark auf goingpublic.de). Andererseits werden delistete Aktien – so die neuen Eigentümer dieses Szenario überhaupt verfolgen – regelmäßig an Regionalbörsen wie zum Beispiel Hamburg weitergehandelt. Handelbar würde die Aktie damit ohnehin bleiben. Anders wäre der Fall bei einem Squeeze-out-Verlangen, aber dafür müsste der neue potenzielle neue Eigner erst einmal an die Marke von 95 Prozent kommen. Für Spannung ist jedenfalls gesorgt. Auf der heutigen Hauptversammlung am 12. August 2019 dürfte der Verkaufsprozess jedenfalls das dominante Thema sein – neben der geplanten Umfirmierung in flatex AG und dem weiteren Vorgehen bei der Expansion ins europäische Ausland. Noch für dieses Jahr ist der Start in Spanien avisiert.

Mindestens genauso interessant ist indes die Frage, was das für die freien Aktionäre – im Streubesitz befinden sich immerhin rund 60 Prozent der Aktien – heißen würde. Na klar: Bestimmt würde die Notiz entsprechend reagieren. Da die Aktien der FinTech Group jedoch immer noch im Scale – also einem Freiverkehrsegment – notiert sind, wird keine Pflichtofferte ausgelöst. Und auch ein Delisting-Vorstoß ließe sich vergleichsweise unbürokratisch durchsetzen (siehe zu diesem Thema etwa den Fachbeitrag von Alexander Thomas und Natalie Stark auf goingpublic.de). Andererseits werden delistete Aktien – so die neuen Eigentümer dieses Szenario überhaupt verfolgen – regelmäßig an Regionalbörsen wie zum Beispiel Hamburg weitergehandelt. Handelbar würde die Aktie damit ohnehin bleiben. Anders wäre der Fall bei einem Squeeze-out-Verlangen, aber dafür müsste der neue potenzielle neue Eigner erst einmal an die Marke von 95 Prozent kommen. Für Spannung ist jedenfalls gesorgt. Auf der heutigen Hauptversammlung am 12. August 2019 dürfte der Verkaufsprozess jedenfalls das dominante Thema sein – neben der geplanten Umfirmierung in flatex AG und dem weiteren Vorgehen bei der Expansion ins europäische Ausland. Noch für dieses Jahr ist der Start in Spanien avisiert.

Foto: Clipdealer

...

flatexDEGIRO

Kurs: 35,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Beim Studium des Halbjahresberichts von R. Stahl wird einem schnell ein wenig schwindelig. So sehr jongliert der Anbieter von explosionsgeschützten Elektronikbauteilen bei der Darstellung der Zahlen mit Sondereinflüssen und sonstigen Bereinigungen im Zuge der laufenden Restrukturierung. Die Effekte sind mitunter enorm: So zeigt R. Stahl für das erste Halbjahr 2019 ein von 2,67 auf 10,46 Mio. Euro verbessertes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA). Das sieht zunächst einmal nach einem knackigen Anstieg aus, allerdings stand nach dem ersten Quartal 2019 bereits ein EBITDA von 6,29 Mio. Euro zu Buche, was den Zuwachs doch spürbar relativiert. Parallel dazu weist die Gesellschaft ein um Sondereffekte bereinigtes EBITDA von 13,10 Mio. Euro aus. Die Differenz zwischen den 13,10 und den 10,46 Mio. Euro erklärt sich jeweils zur Hälfte aus Abfindungen sowie Rechts- und Beratungskosten. Bleibt jedem selbst überlassen, ob man solche Posten tatsächlich heraus rechnen muss, oder ob es sich nicht doch um normale Ausgaben handelt, wie sie im Wirtschaftsleben einer notierten Gesellschaft nunmal anfallen.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Dass das EBITDA im laufenden Jahr überhaupt so deutlich Richtung Norden gezogen ist, hängt freilich auch mit den geänderten Bilanzierungsvorschriften nach IFRS 16 zusammen. So haben sich die Abschreibungen im Zuge dieser Neuregelung im ersten Halbjahr um 2,72 Mio. Euro erhöht – mit entsprechend positiver Wirkung auf das EBITDA. Auf Gesamtjahressicht rechnet der Vorstand mit einem positiven Ergebniseffekt hieraus von 6,80 Mio. Euro. An der eigentlichen operativen Verfassung ändert sich freilich nichts, da es sich nur um buchhalterische Umgruppierungen handelt, die manch Vorstand durchaus in die Kategorie „sinnfrei“ einordnet. Zumindest ergebnismäßig scheint es bei R. Stahl aber – trotz einer Rückrufaktion für Leuchten – etwas besser als gedacht zu laufen.

Foto:

...

R. Stahl

Kurs: 13,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-margin %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-margin %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Net profit1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Net-margin %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Earnings per share8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

„Unsere operationalen Fortschritte und der konsequente Fokus auf angemessene Umsatzqualität tragen Früchte“, sagt Vorstand Mathias Hallmann. So setzt Hallmann das Erlösziel für 2019 nun zwar in einer Bandbreite von 275 bis 280 Mio. Euro an – verglichen mit einem bislang auf dem Vorjahresniveau von 280 Mio. Euro angesiedelten Umsatzziel. Beim EBITDA (vor Sondereinflüssen) wird Hallmann dagegen etwas zuversichtlicher und stellt nun eine Spanne von 28 bis 30 Mio. Euro in Aussicht – nach zuletzt 26 bis 29 Mio. Euro. Geht man vereinfacht davon aus, dass sich die Sondereinflüsse im Gesamtjahr auf rund 5 Mio. Euro belaufen werden, würde das auf ein „normales“ EBITDA von in der Mitte 24 Mio. Euro hinauslaufen. Unterm Strich sollte das für einen – von boersengefluester.de in diesem Ausmaß bislang so nicht erwarteten – Ergebnisswing reichen. Für wirklich erkleckliche Gewinne sind jedoch deutliche höhere Margen notwendig. Ob sich die in dem momentan arg abkühlenden Konjunkturklima umsetzen lassen, bleibt die große Frage.

Vermutlich wären EBITDA-Renditen von um die zehn Prozent bereits ein Erfolg. Per saldo bleiben wir damit bei unserer eher positiven Einschätzung von Mitte Mai (siehe dazu auch unseren Beitrag "R. Stahl: Wieder einen Blick wert"). Nach den vielen schwierigen Jahren mit unternehmerischen Fehlentscheidungen scheint es nun vorsichtig bergauf zu gehen. Diesen Eindruck hatten wir auch nach der Telefonkonferenz zur Präsentation der Halbjahreszahlen. Ein Feuerwerk an Inspirationen für ein Investment in R. Stahl kam da nicht rüber, eher eine bodenständige Verbesserung der operativen Situation. Nun: Manchmal entpuppen sich gerade diese vermeintlichen Langweiler als einträgliche Aktienanlagen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio € | 21.07.1997 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wie viele andere Automobilzulieferer, musste auch die STS Group kürzlich ihre 2019er-Prognose an die schwache Marktentwicklung anpassen. Statt eines Umsatzes auf dem Vorjahresniveau von rund 400 Mio. Euro, erwarten die Oberbayern nun einen Erlösrückgang von 4,5 bis 9,5 Prozent gegenüber Vorjahr – bei einer bereinigten EBITDA-Marge zwischen 4,6 und 5,3 Prozent. Boersengefluester.de traf CEO Andreas Becker und CFO Dr. Ulrich Hauck zum Exklusivinterview und sprach mit ihnen über die Entwicklung in China, die jüngsten Vertriebserfolge, weitere Effizienzsteigerungen und die finanzielle Situation der STS Group. „Die Umstellung auf die Elektromobilität wird uns zusätzliche Geschäftschancen bieten, die wir konsequent nutzen werden“, gibt sich CEO Becker trotz der unbefriedigenden Kursentwicklung zuversichtlich. Großaktionär der STS Group ist die Beteiligungsgesellschaft Mutares, die das Unternehmen auch Mitte 2018 in den Prime Standard der Frankfurter Börse führte. Die aktuelle Marktkapitalisierung liegt bei knapp 37 Mio. Euro.

...

© boersengefluester.de | Redaktion

Vom Timing her war es vielleicht nicht gerade optimal, dass Euromicron seine Halbjahreszahlen ausgerechnet am 8. August vorgelegt hat. Immerhin endet an diesem Tag auch die nachgeschaltete Kapitalerhöhung im Zuge des Einstiegs der Funkwerk AG bei dem Spezialisten für IT-, Netzwerk- und Sicherheitsinfrastrukturen. Ausgegeben wurden bis zu 2.152.919 neue Aktien zu jeweils 3,40 Euro, wobei Funkwerk – neben seinem normalen Bezugsrecht – auch sämtliche nicht erworbenen Anteilscheine der anderen Aktionären übernimmt. Im Börsensprech agiert Funkwerk also als „Backstop-Investor“. Mit anderen Worten: Die Kapitalerhöhung mit einem Mittelzufluss von gut 7 Mio. Euro ist gesichert. Sollten alle andere Investoren auf die Ausübung ihrer Bezugsrechte verzichten – wovon freilich nicht auszugehen ist – käme die mehrheitlich zur Hörmann Gruppe gehörende Funkwerk auf einen Anteil von mehr als 28 Prozent. Zur Einordnung: Momentan halten die Thüringer 9,09 Prozent an Euromicron (siehe dazu auch unseren Beitrag HIER).

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

In Kürze herrscht ohnehin Klarheit. Daher braucht Euromicron-Vorstandssprecherin Bettina Meyer auf der Telefonkonferenz zur Vorlage des Q2-Berichts auch gar nicht erst groß spekulieren: „Wir gehen davon aus, dass Funkwerk dann einen veritablen Anteil an Euromicron hält.“ Den Mittelzufluss der beiden Kapitalerhöhungen von brutto rund 9,7 Mio. Euro wollen die Frankfurter zur strategischen Weiterentwicklung des Unternehmens, etwa im Bereich der Digitalisierung von Serviceprozessen, einsetzen. „Die Maßnahmen aus der Restrukturierung tragen Früchte. Jetzt stehen die Zeichen auf Investitionen“, sagt Meyer. Derweil liefern die Zahlen für die ersten sechs Monate 2019 noch das gewohnte Bild von Euromicron, selbst wenn bereits eine deutliche Besserung zu erkennen ist. Je tiefer man in der Gewinn- und Verlustrechnung schaut, desto trüber werden die Zahlen.

...

Euromicron

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Insbesondere die Abschreibungen sowie das weiterhin stark negative Finanzergebnis sorgen zum Halbjahr für einen Verlust von unterm Strich 4,76 Mio. Euro – nach einem Fehlbetrag von allerdings knapp 6,95 Mio. Euro in der entsprechenden Vorjahresperiode. Erreicht wurde dieses Resultat bei um 2,6 Prozent rückläufigen Erlösen von 146,73 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von annähernd plus 5,77 Mio. Euro. Der korrespondierende Vergleichswert aus dem Vorjahr liegt bei minus 1,69 Mio. Euro. Angesichts eines „solides Auftragsbestands“ von fast 158 Mio. Euro bestätigt Vorstandssprecherin Bettina Meyer ihre bisherige Prognose für das Gesamtjahr, die von Umsätzen in einer Bandbreite zwischen 325 und 345 Mio. Euro sowie einer EBITDA-Marge in einer Range von 4,0 bis 5,5 Prozent ausgeht. Dementsprechend dürfte das 2019er-EBITDA irgendwo zwischen 13 und 19 Mio. Euro liegen. Die Analysten von GBC aus Augsburg gingen in ihrer jüngsten Studie von einem EBITDA von 18,6 Mio. Euro aus – setzen also eher auf die optimistische Variante. Boersengefluester.de kalkuliert zurzeit deutlich vorsichtiger.

Entscheidend für den weiteren Verlauf des Aktienkurses ist aber ohnehin, ob der Einstieg von Funkwerk die erhofft positive Wirkung auf das operative Geschäft entfaltet. Zudem setzen die Börsianer darauf, dass der neue Investor bei der finanziellen Sanierung von Euromicron mit Rat und Tat beiseite steht. Immerhin ist für Ende Januar 2020 die Tilgung eines Darlehens im Volumen von 25 Mio. Euro terminiert. „Diverse Prozesse sind angestoßen. Wir sind im Plan“, sagt Meyer. Ende des Jahres soll es zu diesem wichtigen Themenkomplex ein Update geben. Trotz aller Risiken: Insgesamt überwiegen für uns derzeit die Chancen bei Euromicron. Bei dem auf den ersten Blick sehr niedrigen Börsenwert sollten Anleger jedoch beachten, dass die Gesellschaft Netto-Finanzschulden von fast 103 Mio. Euro in der Bilanz stehen hat. Geeignet ist das Papier nur für erfahrene und risikobereite Investoren, die mit großen Kursschwankungen kein Problem haben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio € | 29.06.1998 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Gar nicht mal so schlecht, was der Pkw- und Lkw-Zulieferer Polytec da zum Halbjahr abgeliefert hat. Jedenfalls hätte boersengefluester.de – schon allein mit Blick auf den tristen Chartverlauf – zum Halbjahr eigentlich mit einer Gewinnwarnung gerechnet. Und tatsächlich musste Polytec wegen der Umstellung auf den seit September 2018 in der EU geltenden Abgas- und Verbrauchsstandard WLTP auch im zweiten Quartal 2019 weitere Rückschläge einstecken, die durch das noch immer ordentlich laufende Lkw-Geschäft sowie den Nicht-Automotive-Bereich (hier stellt Polytec unter anderem Kunststoffteile für Haushaltsgeräte her) nicht kompensiert werden konnten. Insgesamt blieben die Österreicher mit Sitz in Hörsching nach sechs Monaten 2019 mit Erlösen von 320,62 Mio. Euro jedoch „nur“ um knapp 2,5 Prozent hinter dem vergleichbaren Vorjahreswert zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) fiel dabei allerdings deutlich kräftiger um fast 30 Prozent auf 16,13 Mio. Euro zurück. Dementsprechend reduzierte sich die operative Marge von 7,00 auf 5,03 Prozent. Unterm Strich blieb ein Ergebnis je Aktie von 0,46 Euro stehen – nach zuvor 0,74 Euro.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Zugegeben: Das liest sich nicht unbedingt prickelnd. Doch gemessen an dem, was andere Unternehmen aus dem Automobilsektor zuletzt aso alles n Negativmeldungen zu verkünden hatten, scheint Polytec bislang noch einigermaßen glimpflich davongekommen zu sein. Das soll überhaupt nicht verniedlichen, wie schmerzhaft die Einschnitte tatsächlich sind. Immerhin knickte das EBIT 2018 von 55 auf 40 Mio. Euro ein. Und es verwundert auch nicht, dass die Investoren den Prognosen des Vorstands für 2019 mit einer gehörigen Portion Skepsis begegnen. Schließlich will das Management im zweiten Halbjahr 2019 den Rückstand der ersten sechs Monate wettmachen und am Jahresende 2019 mit einem EBIT auf dem Niveau von 2018 abschließen.

Freilich versieht Polytec den Ausblick mit allerlei Sternchen fürs Kleingedruckte: So ist die Vorschau zum einem maßgeblich daran geknüpft, dass Polytec es schafft, von seinen Kunden Kompensationszahlungen für nicht abgerufene Kapazitäten aus Rahmenverträgen zu bekommen. Darüber hinaus weist die Gesellschaft auf die üblichen Risiken wie Handelsbeschränkungen oder auch den ungewissen Folgen eines Brexit hin. Gerade mit Hinblick auf den Erfolg der Verhandlungsergebnisse mit den Kunden, besteht insgesamt also eine erhebliche Portion Unsicherheit. Die wiederum spiegelt sich allerdings einer entsprechend niedrigen Bewertung wider. Inklusive der Netto-Finanzverbindlichkeiten von gegenwärtig gut 136 Mio. Euro beträgt der Unternehmenswert (Enterprise Value) momentan knapp 323 Mio. Euro – bei einem von boersengefluester.de für 2019 erwarteten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 61,5 Mio. Euro.

Der Discount zum Buchwert liegt zurzeit bei etwa 16 Prozent. Ähnliche – oder teilweise noch niedrigere – Relationen weisen zwar auch andere Pkw- und Lkw-Zulieferer wie STS Group, PWO oder ElringKlinger, die wir zur Vergleichsgruppe zählen, auf. Dennoch finden wir, dass bei Polytec schon arg viel an negativen Komponenten im Kurs eingepreist sind. Geeignet ist der Titel für risikobereite Investoren, die antizyklisch einsteigen wollen. Wer das Papier bereits im Depot hat, kann engagiert bleiben.

...

Polytec Holding

Kurs: 4,48

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 521,98 | 555,87 | 601,39 | 635,99 | 677,83 | 666,79 | 575,00 | |

| EBITDA1,2 | 48,29 | 44,84 | 33,20 | 26,64 | 35,27 | 51,39 | 48,50 | |

| EBITDA-margin %3 | 9,25 | 8,07 | 5,52 | 4,19 | 5,20 | 7,71 | 8,44 | |

| EBIT1,4 | 12,96 | 12,30 | 0,70 | -6,72 | 3,46 | 19,80 | 17,25 | |

| EBIT-margin %5 | 2,48 | 2,21 | 0,12 | -1,06 | 0,51 | 2,97 | 3,00 | |

| Net profit1 | 9,48 | 7,05 | -2,24 | -14,06 | -7,30 | 10,15 | 6,30 | |

| Net-margin %6 | 1,82 | 1,27 | -0,37 | -2,21 | -1,08 | 1,52 | 1,10 | |

| Cashflow1,7 | 45,78 | 22,68 | 33,67 | 33,39 | 68,30 | 51,66 | 38,00 | |

| Earnings per share8 | 0,29 | 0,19 | -0,10 | -0,64 | -0,29 | 0,46 | 0,28 | |

| Dividend per share8 | 0,30 | 0,10 | 0,10 | 0,00 | 0,00 | 0,20 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Polytec Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JL31 | AT0000A00XX9 | AG | 102,27 Mio € | 28.04.2006 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Das ist mal eine Hausnummer für secunet Security Networks: Nachdem der Umsatzanteil des IT-Sicherheitsdienstleisters mit dem öffentlichen Sektor (Behörden, Bundeswehr etc.) in den vergangen fünf Jahren im Schnitt bei rund 87 Prozent lag, schnellte die Erlösquote mit Kunden aus Privatwirtschaft im ersten Halbjahr 2019 auf fast 43 Prozent in die Höhe. In absoluten Zahlen entfallen damit 43,26 Mio. Euro der zum Halbjahr ausgewiesenen Konzernerlöse von 101,03 Mio. Euro auf den Business-Bereich. Auslöser dieser massiver Gewichtsverschiebung sind die Geschäfte mit dem seit Ende 2018 zugelassenen secunet Gesundheitskonnektor, den beispielsweise Arztpraxen einsetzen, um an die Telematikinfrastruktur rund um die elektronische Gesundheitskarte angeschlossen zu sein. Vermutlich ist es für ein abschließendes Fazit noch zu früh, aus jetziger Sicht scheinen sich die erheblichen Entwicklungsinvestitionen von secunet jedoch auszuzahlen. Aufgrund des wachsenden Hardwareanteils sank in den ersten sechs Monaten des laufenden Jahres zwar die Rohmarge von 27,2 auf 22,8 Prozent. Mit Blick auf die nur um 0,66 Prozentpunkte gesunkene EBIT-Rendite von 11,6 Prozent zum Halbjahr ist das jedoch ein Luxusproblem.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

[caption id="attachment_121132" align="alignright" width="211"] secunet Konnektor[/caption]

Jedenfalls hat der seit Juni als neuer CEO tätige Andreas Deininger die Anfang Mai drastisch erhöhte Prognose für das Gesamtjahr (siehe dazu auch unseren Bericht HIER) bestätigt. Demnach kalkulieren die Essener weiterhin mit einem Umsatz von rund 190 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) im Bereich um 30 Mio. Euro. Was die Erlösseite angeht, scheint uns diese Prognose gut erreichbar, zumal secunet zum Halbjahr bereits deutlich mehr als die Hälfte des Umsatzziels erreicht hat. Zur Einordnung: Ohne Effekte aus dem Gesundheitskonnektor lag der Umsatzanteils des ersten Halbjahrs an den Gesamterlösen in der Vergangenheit meist in einer Größenordnung von rund 37 Prozent. Zu hoch sollten die Erwartungen aber auch nicht geschraubt werden. „Ab dem zweiten Halbjahr 2019 werden keine weiteren wesentlichen Auslieferungen von Gesundheitskonnektoren erwartet. Weitere Umsatzbeiträge entstehen im Wesentlichen aus Wartungsverträgen. Die hohen Umsätze mit Konnektoren sind insofern als Einmaleffekt zu betrachten“, heißt es im jetzt veröffentlichten Zwischenbericht.

secunet Konnektor[/caption]

Jedenfalls hat der seit Juni als neuer CEO tätige Andreas Deininger die Anfang Mai drastisch erhöhte Prognose für das Gesamtjahr (siehe dazu auch unseren Bericht HIER) bestätigt. Demnach kalkulieren die Essener weiterhin mit einem Umsatz von rund 190 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) im Bereich um 30 Mio. Euro. Was die Erlösseite angeht, scheint uns diese Prognose gut erreichbar, zumal secunet zum Halbjahr bereits deutlich mehr als die Hälfte des Umsatzziels erreicht hat. Zur Einordnung: Ohne Effekte aus dem Gesundheitskonnektor lag der Umsatzanteils des ersten Halbjahrs an den Gesamterlösen in der Vergangenheit meist in einer Größenordnung von rund 37 Prozent. Zu hoch sollten die Erwartungen aber auch nicht geschraubt werden. „Ab dem zweiten Halbjahr 2019 werden keine weiteren wesentlichen Auslieferungen von Gesundheitskonnektoren erwartet. Weitere Umsatzbeiträge entstehen im Wesentlichen aus Wartungsverträgen. Die hohen Umsätze mit Konnektoren sind insofern als Einmaleffekt zu betrachten“, heißt es im jetzt veröffentlichten Zwischenbericht.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von secunet im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die secunet-Aktie1 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von secunet im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die secunet-Aktie1 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Clipdealer

...

secunet Security Networks

Kurs: 161,60

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

Zuversichtlich ist boersengefluester.de auch, was den Ergebnisausblick angeht. Jedenfalls ist dem Unternehmen mit einem EBIT von 9,35 Mio. Euro im zweiten Quartal 2019 ein super Resultat gelungen, dabei waren eigentlich die 2,40 Mio. Euro Betriebsergebnis aus dem Auftaktviertel – zumindest für secunet-Verhältnisse – schon sehr ordentlich. Bilanztechnisch ist die frei von Bankschulden agierende Gesellschaft weiterhin überdurchschnittlich solide aufgestellt, selbst wenn der Bestand an liquiden Mittel aufgrund der Dividendenausschüttung sowie Bonus- und Steuerzahlungen von 56,08 auf 20,46 Mio. Euro gesunken ist. Die jüngste Börsenkorrektur ging derweil nahezu spurlos an der secunet-Aktie vorbei. Kein Wunder: Während andere Firmen ihre Prognosen reihenweise stutzen mussten, konnte secunet die Messlatte sogar deutlich höher legen.

Da sich Kurs und operative Entwicklung in Einklang nach oben bewegen, hat sich allerdings auch an den – beinahe schon traditionell – sportlichen Bewertungsrelationen nichts geändert. So kostet secunet (bereinigt um den Cashbestand) gegenwärtig das 23,5fache des von boersengefluester.de für 2019 erwarteten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA). Auch das ist eine ziemliche Hausnummer. Bislang hat es sich jedoch regelmäßig ausgezahlt, bei secunet mehr auf die langfristigen Wachstumsperspektiven als auf die aktuelle Bewertung zu schauen. Ein Haken aus Investorensicht bleibt freilich der geringe Streubesitz von 10,63 Prozent. Den Löwenanteil mit 78,96 Prozent hält Giesecke & Devrient. Anders ausgedrückt: Bei einem normalen Free Float wäre das im Prime Standard gelistete Unternehmen wohl längst schon ein veritabler TecDAX- bzw. SDAX-Konzern.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von secunet im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die secunet-Aktie1 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Mit der Technotrans-Aktie haben wir uns vor vielen Jahren schon einmal böse die Finger verbrannt, als wir im Zuge des Neuer-Markt-Crashs 2002 zu Kursen von etwa 15 Euro eingestiegen waren. Kleine schlaue Idee, immerhin knickte die Notiz des Anbieters von Kühltechnologien wie sie (damals noch vorwiegend) im Druckereisektor eingesetzt werden, im Tief noch bis auf weniger als 4 Euro ein. Doch unsere Ausdauer und das Vertrauen in die solide Bilanz wurden belohnt. 2006 machten wir bei Kursen um 20 Euro Kasse und waren erleichtert, dass das Abenteuer doch noch ein Happy End genommen hatte. Im Zuge der Finanzkrise 2008 ging es schließlich nochmals massiv in den Keller. Das anschließende Comeback bis auf 50 Euro im Jahr 2017 sahen wir freilich nur von der Außenlinie. Warum der lange Vorspann? Ganz einfach: Nach einer Reihe von eher enttäuschenden Nachrichten gibt es den Anteilschein von Technotrans nun wieder für knapp 20 Euro an der Börse. Auf diesem Niveau scheint aus das Papier durchaus attraktiv gepreist, selbst wenn die Nachrichtenlage gegenwärtig noch ein wenig angespannt ist.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Technotrans im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Technotrans-Aktie 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

Als Handicap erweist sich gegenwärtig insbesondere die 2016 erworbene Tochter gwk Gesellschaft Wärme Kältetechnik mit Sitz in Meinerzhagen. Angesichts wichtiger Kunden aus dem Automobil-, Maschinenbau- oder auch Chemiesektor schlägt die konjunkturelle Flaute hier voll zu. Das Umsatzminus von gwk liegt zum Halbjahr bei stattlichen 30 Prozent. Nicht schön – aber ist nunmal so. Daher verstehen wir auch nicht, warum sich der Technotrans-Vorstand im Sechs-Monats-Bericht zu einem Jongliertrick hinreißen lässt und darauf hinweist, dass die Erlöse zum Halbjahr, bereinigt um den gwk-Effekt, um rund fünf Prozent gestiegen wären – statt des tatsächlich ausgewiesenen Umsatzrückgangs um 4,4 Prozent auf 102,59 Mio. Euro. Im umgekehrten Fall, also bei einem brummenden gwk-Geschäft, hätte Technotrans den Boost wohl auch kaum herausgerechnet. Sei es drum: Dem Vernehmen nach hat sich die Auftragslage bei gwk „insbesondere durch Neuabschlüsse außerhalb der Automobilindustrie verbessert“, so dass hier mit einem „deutlich stärkeren zweites Halbjahr 2019“ zu rechnen ist.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Vermutlich auch diesem Grund bekräftigt Vorstandssprecher Dirk Engel die Prognose, wonach für 2019 mit einem Umsatz in einer Bandbreite zwischen 218 und 226 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 12 bis 16 Mio. Euro zu rechnen ist. Zur Einordnung: Zum Halbjahr weist das Unternehmen mit Sitz in Sassenberg ein EBIT von knapp 4,10 Mio. Euro aus. Es bleibt also noch einiges aufzuholen im zweiten Halbjahr, zumal der im Mai 2019 gekappte Ausblick sogar ein operatives Ergebnis in einer Spanne von 17,50 bis 19,00 Mio. Euro vorsah. Treiber bleiben insbesondere die Aktivitäten rund um Themen wie Elektromobilität (Batteriekühlungen), Kühlsysteme für Gepäckscanner oder auch Anwendungen im Halbleiterbereich und der Medizintechnik. Gehandelt wird die Aktie momentan zum Doppelten des Buchwerts, was etwa dem Zehn-Jahres-Durchschnitt entspricht. Ende 2017 erreichte das Kurs-Buchwert-Verhältnis (KBV) freilich sogar eine Größenordnung von 4,4. Nichts zu meckern gibt es auch mit Blick auf das Kurs-Gewinn-Verhältnis (KGV) von etwas mehr als zwölf. Den Tiefpunkt wird man auch bei Technotrans nicht punktgenau treffen. Auf die lange Sicht scheint uns der Small Cap aber mal wieder eine Wette wert zu sein. Aktuelle Marktkapitalisierung: Knapp 136 Mio. Euro – also weniger als die Hälfte der für die kommenden drei Jahre avisierten Umsatzgröße von 300 Mio. Euro. Geeignet ist der Titel in erster Linie für erfahrene Spezialwerteanleger.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Technotrans im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Technotrans-Aktie 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

Als Handicap erweist sich gegenwärtig insbesondere die 2016 erworbene Tochter gwk Gesellschaft Wärme Kältetechnik mit Sitz in Meinerzhagen. Angesichts wichtiger Kunden aus dem Automobil-, Maschinenbau- oder auch Chemiesektor schlägt die konjunkturelle Flaute hier voll zu. Das Umsatzminus von gwk liegt zum Halbjahr bei stattlichen 30 Prozent. Nicht schön – aber ist nunmal so. Daher verstehen wir auch nicht, warum sich der Technotrans-Vorstand im Sechs-Monats-Bericht zu einem Jongliertrick hinreißen lässt und darauf hinweist, dass die Erlöse zum Halbjahr, bereinigt um den gwk-Effekt, um rund fünf Prozent gestiegen wären – statt des tatsächlich ausgewiesenen Umsatzrückgangs um 4,4 Prozent auf 102,59 Mio. Euro. Im umgekehrten Fall, also bei einem brummenden gwk-Geschäft, hätte Technotrans den Boost wohl auch kaum herausgerechnet. Sei es drum: Dem Vernehmen nach hat sich die Auftragslage bei gwk „insbesondere durch Neuabschlüsse außerhalb der Automobilindustrie verbessert“, so dass hier mit einem „deutlich stärkeren zweites Halbjahr 2019“ zu rechnen ist.

Technotrans

Kurs: 29,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Technotrans | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0XYGA | DE000A0XYGA7 | SE | 207,92 Mio € | 10.03.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 190,45 | 211,10 | 238,22 | 262,12 | 238,08 | 244,00 | 250,00 | |

| EBITDA1,2 | 13,85 | 18,07 | 21,11 | 21,19 | 19,19 | 24,18 | 26,50 | |

| EBITDA-margin %3 | 7,27 | 8,56 | 8,86 | 8,08 | 8,06 | 9,91 | 10,60 | |

| EBIT1,4 | 6,78 | 11,03 | 14,33 | 14,18 | 12,33 | 17,25 | 19,50 | |

| EBIT-margin %5 | 3,56 | 5,23 | 6,02 | 5,41 | 5,18 | 7,07 | 7,80 | |

| Net profit1 | 4,96 | 7,02 | 8,90 | 8,53 | 7,32 | 11,46 | 12,55 | |

| Net-margin %6 | 2,60 | 3,33 | 3,74 | 3,25 | 3,08 | 4,70 | 5,02 | |

| Cashflow1,7 | 12,23 | 13,43 | -1,04 | 23,41 | 11,70 | 21,25 | 20,00 | |

| Earnings per share8 | 0,72 | 1,02 | 1,29 | 1,24 | 1,06 | 1,66 | 1,82 | |

| Dividend per share8 | 0,36 | 0,51 | 0,64 | 0,62 | 0,53 | 0,83 | 0,83 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Während es zurzeit an Gewinnwarnungen nur so kracht an der Börse, schafft Varta ein kleines Kunststück: Pünktlich zur Vorlage des Halbjahresberichts setzt der Batteriehersteller seine Prognosen für 2019 bereits zum zweiten Mal herauf. Demnach rechnet der SDAX-Konzern nun mit einem um Sondereffekte aus Optionsprogrammen bereinigten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 72 bis 76 Mio. Euro – bei Erlösen zwischen 320 und 330 Mio. Euro. Ins Jahr gestartet war Varta mit einer EBITDA-Vorschau von 61 bis 64 Mio. Euro, korrigierte diese Anfang Mai jedoch auf eine Spanne von 64 bis 67 Mio. Euro. „Als Innovations- und Marktführer profitieren wir enorm vom starken Markenwachstum und der hohen Nachfrage nach unseren Lithium-Ionen Batterien“, sagt CEO Herbert Schein.

Am Kapitalmarkt kommt die Story um neue Anwendungen wie kabellose Kopfhörer für Smartphones oder den boomenden Markt für Hörgerätebatterien super an – die Varta-Aktie ist mit einem Kursplus von in der Spitze 188 Prozent seit Jahresbeginn 2019 der absolute Überflieger aus dem SDAX. Selbst die im Juni zu 46,70 Euro durchgeführte Kapitalerhöhung mit einem Netto-Emissionserlös von knapp 103 Mio. Euro – mit dem Geld will Varta die Produktionskapazitäten für wiederaufladbare Lithium-Ionen Batteriezellen deutlich vergrößern – sorgte nur für einen kurzen Hänger an der Börse. Soweit klingt alles nach der perfekten Investmentstory. Fakt ist allerdings auch, dass die Marktkapitalisierung von Varta weit schneller gestiegen ist, als sich die fundamentalen Rahmendaten verbessert haben.

Mittlerweile türmt sich der Börsenwert des Unternehmens aus Ellwangen auf 2.781 Mio. Euro – verglichen mit 950 Mio. Euro zum Jahresbeginn 2019. Auf Basis des für das laufende Jahr von boersengefluester.de erwarteten Netto-Ergebnisses käme die Varta-Aktie damit auf ein Kurs-Gewinn-Verhältnis (KGV) von rund 68. Nun möchte bestimmt kein Investor 68 Jahre warten, um seinen Einstandskurs – bei als konstant unterstellten Gewinnen – zu sehen. Trotz der zurzeit bombastischen Ergebnisdynamik; realistischer wäre wohl ein KGV zwischen 20 und maximal 30. Zur Vereinfachung setzen wir das „faire“ KGV an dieser Stelle bei 25 an. Um diese Größenordnung zu erreichen, müsste Varta beim momentanen Kurs von knapp 69 Euro ein Ergebnis je Aktie von rund 2,75 Euro erzielen. Das heißt aber auch: Bezogen auf den für 2019 von uns erwarten Gewinn je Aktie von etwa 1,00 Euro, müsste Varta in den kommenden fünf Jahren (als überschaubaren Zeitraum) den Überschuss um jeweils über 22 Prozent steigern, um 2024 dann tatsächlich auf ein Ergebnis je Aktie von 2,75 Euro zu kommen. Dabei dürfte der Aktienkurs freilich noch nicht einmal steigen, um das 2024er-KGV von 25 zu zeigen.

Foto: Varta AG

...

Varta

Kurs: 1,25

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 869,58 | 902,93 | 806,92 | 820,00 | 760,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 212,63 | 282,18 | 66,99 | 47,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 24,45 | 31,25 | 8,30 | 5,73 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 146,01 | 186,51 | -188,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 16,79 | 20,66 | -23,30 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 95,51 | 125,96 | -200,42 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 10,98 | 13,95 | -24,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 232,86 | 114,50 | 20,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 2,36 | 3,12 | -4,96 | -3,34 | -190,00 | -0,14 | -0,03 | |

| Dividend per share8 | 2,48 | 2,48 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Unterstellt man zusätzlich, dass auch die Notiz bis Ende 2024 noch um jeweils 10 Prozent klettern würde, müsste der Batteriehersteller für 2024 bereits ein Ergebnis je Aktie von gut 4,40 ausweisen, um auf besagtes KGV von 25 zu kommen. Das wiederum würde ein durchschnittliches Gewinnwachstum von etwa 35 Prozent unterstellen: Ein gewaltiger Kraftakt, auch wenn die derzeitigen Wachstumsraten das scheinbar hergeben. Zum Halbjahr 2019 zog das bereinigte EBITDA von 23,11 auf 35,85 Mio. Euro an. Das Ergebnis je Aktie kletterte dabei um knapp 43 Prozent auf 0,50 Euro.

Allerdings wird es auch für Varta immer schwerer werden, das Tempo zu halten, dafür sorgt allein der Basiseffekt. Boersengefluester.de bleibt daher dabei: So lässig die Investmentstory von Varta ist, so üppig ist auch die Bewertung der Aktie. Wem bei den fundamentalen Kennzahlen eher schwindelig wird, sichert sich über ein Short-Investment ab. In Frage kommt etwa der Turbo-Short der DZ BANK mit der WKN DF4XA0 mit einem Hebel von 1,55 und einer Knock-out-Schwelle bei gut 112 Euro.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Varta | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0TGJ5 | DE000A0TGJ55 | AG | 53,26 Mio € | 19.10.2017 | ||

* * *

© boersengefluester.de | Redaktion

Schon irgendwie komisch: Da lieferte Centrotec Sustainable Mitte Mai durchaus ansprechende Zahlen zum ersten Quartal 2019 – und dennoch blieb eine nennenswerte Reaktion der Investoren aus. Dabei wird der Anteilschein des Spezialisten für Heizungs- und Klimaanlagen, Wärmepumpen und auch Medizintechnikprodukten zu einem Kennzahlenmix gehandelt, den man sonst nur noch selten auf dem Kurszettel findet. Jedenfalls empfindet boersengefluester.de ein KGV von etwas mehr als zehn, ein Kurs-Buchwert-Verhältnis (KBV) von knapp unter eins sowie eine Dividendenrendite von 2,5 Prozent als eine charmante Kombination; insbesondere in der jetzigen Börsenphase. Umso gespannter sind wir, wie die Investoren den für den 14. August 2019 angesetzten Halbjahresbericht aufnehmen werden. Voraussagen lässt sich eine Tendenz freilich nicht, doch im Grunde wäre es bereits ausreichend, wenn Centrotec Sustainable den operativen Schwung aus dem Auftaktviertel einigermaßen mitgenommen hätte und die Prognosen für das Gesamtjahr bestätigt.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Demnach wäre für 2019 mit Erlösen zwischen 620 und 640 Mio. Euro sowie einem Ergebnis vor Zinse und Steuern (EBIT) in einer Bandbreite von 31 bis 33 Mio. Euro zu rechnen. Sollten beide Größen am oberen Ende liegen, würde die Gesellschaft mit Sitz in Brilon bei der operativen Rendite zumindest wieder leicht über der Marke von fünf Prozent liegen – nachdem diese Größenordnung 2018 und 2017 jeweils knapp verfehlt wurde. Theoretisch hätte Centrotec wohl auch im Auftaktviertel 2019 mehr Rendite als die ausgewiesenen knapp 2,7 Prozent zeigen können, doch die Kosten für die nur alle zwei Jahre stattfindende Leitmesse ISH in Frankfurt drückten auf die Profitabilität.

Mittelfristig peilt das Management aber ohnehin ganz anderen Regionen an: nämlich EBIT-Renditen zwischen sieben und acht Prozent. Die neu entfachte Klimaschutzdebatte sollte für Centrotec dabei förderlich sein, immerhin ist das Unternehmen sehr aktiv in der energetischen Renovierung von Gebäuden. Gut zu wissen ist vermutlich auch, dass die Gesellschaft 1.764.470 eigene Aktien – das entspricht einer Quote von immerhin 9,8 Prozent – im Bestand hat, die man bei der Berechnung des Börsenwerts und auch der Ermittlung der Aktienkennzahlen gedanklich abziehen kann. De facto wird der im Prime Standard gelistete Titel dann mit einem Abschlag von 20 Prozent zum Buchwert gehandelt. Noch gibt es aber keine klare Ansage, was mit den bislang zurückgekauften eigenen Aktien passieren soll.

Das wäre aber schon insofern wichtig, weil sich Centrotec auf der jüngsten Hauptversammlung am 18. Juni 2019 erneut ein umfangreiches Rückkaufprogramm hat genehmigen lassen, was gegenwärtig jedoch kaum umgesetzt werden kann, da der Gesamtbestand an eigenen Aktien nicht die Schwelle von zehn Prozent überschreiten darf. Demnach müsste das Unternehmen vorab also einen Teil der eigenen Aktien einziehen, über die Börse veräußern oder als Akquisitionswährung einsetzen. Schon allein aus diesem Grund verspricht die Centrotec-Aktie jede Menge Spannung in den kommenden Monaten. Am 22. August wird boersengefluester.de zudem auf dem von Montega organisierten 3. Hamburger Investoren Tag HIT vor Ort sein, wo unter anderem auch Centrotec Sustainable präsentieren wird. Die Analysten von HSBC sind mit einem Kursziel von 19 Euro derzeit am zuversichtlichsten für den Anteilschein, aber auch das Kursziel 15,20 Euro von Warburg Research lässt noch ausreichend Spielraum nach oben.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Centrotec Sustainable im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Centrotec-Aktie 7,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten. Da ist also noch Luft nach oben.[/sws_yellow_box]

Foto: Centrotec Sustainable AG (Klimasystem 10KG-Top)

...

Centrotec

Kurs: 54,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 718,98 | 290,76 | 323,28 | 323,74 | 270,59 | 315,00 | 0,00 | |

| EBITDA1,2 | 87,71 | 40,58 | 34,27 | 29,87 | 8,70 | 32,00 | 0,00 | |

| EBITDA-margin %3 | 12,20 | 13,96 | 10,60 | 9,23 | 3,22 | 10,16 | 0,00 | |

| EBIT1,4 | 48,80 | 23,59 | 12,77 | 8,68 | -14,07 | 9,00 | 0,00 | |

| EBIT-margin %5 | 6,79 | 8,11 | 3,95 | 2,68 | -5,20 | 2,86 | 0,00 | |

| Net profit1 | 29,03 | 58,03 | 36,39 | 701,42 | -96,04 | 6,00 | 0,00 | |

| Net-margin %6 | 4,04 | 19,96 | 11,26 | 216,66 | -35,49 | 1,91 | 0,00 | |

| Cashflow1,7 | 81,51 | 75,79 | 58,13 | 6,30 | 16,13 | 29,00 | 0,00 | |

| Earnings per share8 | 2,08 | 4,39 | 2,66 | 55,08 | -7,76 | 0,47 | 0,90 | |

| Dividend per share8 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Centrotec | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540750 | DE0005407506 | SE | 673,84 Mio € | 08.12.1998 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Centrotec Sustainable im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Centrotec-Aktie 7,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten. Da ist also noch Luft nach oben.[/sws_yellow_box]

Foto: Centrotec Sustainable AG (Klimasystem 10KG-Top)

...

© boersengefluester.de | Redaktion

Den Aktionären von Takkt zeigt die Börse schon eine ganze Weile ihr unschönes Gesicht. Seit dem Hoch von Anfang Februar 2018 bei etwas mehr als 23 Euro hat der Anteilschein des B2B-Versandhändlers für Büro-, Industrie und Gastronomieartikel nun bereits um 47 Prozent an Wert eingebüßt. Selbst unter Berücksichtigung der zwischenzeitlich gezahlten Dividenden reduziert sich das Minus nur auf 41 Prozent. Dabei ging der Kursabschwung bereits los, als von Gewinnwarnungen an der Börse noch gar keine Rede war. Doch Takkt ist ein feiner Sensor für konjunkturelle Strömungen, wobei die Stuttgarter zunächst unter der schwachen Nachfrage von Kunden im US-Lebensmitteleinzelhandel sowie den Auswirkungen eines nicht verlängerten Rahmenabkommens mit einem wichtigen staatlichen Kunden bei der US-Gesellschaft Hubert zu leiden hatten. Pluspunkte konnte Takkt derweil für die beherzte Umsetzung der Digitalstrategie sammeln, für die das Management für den Zeitraum von 2016 bis 2020 immerhin 50 Mio. Euro an Investitionen reserviert hat.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Immerhin steht das Geschäftsmodell von Takkt mitten in einem massiven Umwälzungsprozess, der weit mehr ausmacht als die Umstellung von Katalogen auf Webseiten. „Es geht um organisatorische und um kulturelle Veränderungen im Unternehmen“, sagt Takkt-Finanzvorstand Dr. Claude Tomaszewski im Hintergrundgespräch mit boersengefluester.de. Just in dieser Phase weht der Gesellschaft nun allerdings auch eine rauere Konjunkturluft entgegen. Zum Halbjahr musste Takkt seine Prognose für die zu erwartende EBITDA-Marge bereits auf eine Bandbreite von 12 bis 14 Prozent eingrenzen – nachdem die obere Markierung für die Relation von Umsatz zu Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zuvor bei 16 Prozent angezeichnet war. Hauptszenario bleibt vorerst jedoch ein leicht organisches Wachstum. Letztlich ist die große Frage, wie weit es auch die Kunden aus dem Dienstleistungssektor mit nach unten zieht, nachdem der Industriebereich bereits seit einiger Zeit spürbar schwächelt.

Wenn es ungünstig läuft, wird Takkt 2019 eher im unteren Bereich der EBITDA-Spanne von 12 bis 14 Prozent ankommen und möglicherweise sogar einen leicht rückläufigen organischen Umsatz hinnehmen müssen. Klar, dass boersengefluester.de wissen will, ob Takkt mit dem geänderten Renditeszenario ausreichend vorgesorgt hat. „Wir haben leider auch keine Glaskugel", sagt Tomaszewski. Nach Meinung von boersengefluester.de müsste aber schon einiges passieren, um das Renditeziel zu verfehlen. Zur Einordnung: Zum Halbjahr weist der SDAX-Konzern eine EBITDA-Rendite von 12,9 Prozent aus. Den Anhängern von Extremszenarien sei gesagt, dass Takkt nach dem Ausbruch der Finanzkrise für 2009 einen organischen Erlösrückgang von etwas mehr als einem Viertel sowie ein Abschmelzen der EBITDA-Marge auf knapp 9,4 Prozent zu verkraften hatte – bei einem freilich weiterhin sehr stattlichen Cashflow aus dem operativen Geschäft.

Doch soweit muss es natürlich nicht kommen. Längst haben sich die Schwaben eine strenge Kostendisziplin verordnet. Marketing, Personal, Reisekosten: Optimiert wird, wo es eben geht. Dabei haben die Maßnahmen rund um die Digitale Transformation noch immer „unbedingte Vorfahrt“, wie es bei Takkt offiziell heißt. Ob die für 2019 und 2020 jeweils budgetierten 12 Mio. Euro fürs Digitalgeschäft am Ende tatsächlich ausgeschöpft werden, bleibt indes abzuwarten. Ausgemachte Sache ist jedoch bereits jetzt, dass die Rolle der Takkt AG geschärft werden soll, um die Wertsteigerung der einzelnen Konzerngesellschaften noch forcierter voranzutreiben. Zudem passt das Management die Akquisitionsstrategie insofern an, dass künftig auch Erweiterungen der Wertschöpfungskette in Richtung Fertigung oder Dienstleistungen ein Thema sind. Für Takkt wäre das insofern Neuland, weil es bei den bisherigen Zukäufen im Grunde immer um reine Handelsunternehmen ging – wenn auch mit unterschiedlichen Ausrichtungen. Beachtlich ist aber ohnehin, dass Takkt bei den Zukäufen durchaus Mut beweist und neue Dinge ausprobiert.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Takkt im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Takkt-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 18 von maximal 30 Punkten. Da ist also noch Luft nach oben.[/sws_yellow_box]

Foto: TAKKT AG

...

Takkt

Kurs: 2,30

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-margin %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-margin %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Net profit1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Net-margin %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Earnings per share8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividend per share8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Zusammengefasst werden diese Investments in der „Newport-Gruppe“ innerhalb des Geschäftsbereichs Takkt Europe. Jüngster Neuzugang ist der auf Gastronomieausstattung spezialisierte E-Commerce-Händler XXLhoreca (horeca = Hotel, Restaurant, Catering) mit einem Umsatz von zuletzt rund 14 Mio. Euro und einer zweistelligen EBITDA-Marge für einen Kaufpreis von 19,5 Mio. Euro. Dem Vernehmen nach legte Takkt für die ausschließlich online aktive XXLhoreca den Faktor 8,5 auf die Relation von Enterprise Value (EV) zu EBITDA auf den Tisch. Zur Einordnung: Grundsätzlich ist Takkt bereit, Multiples zwischen 7 und 10 als Kaufpreis zu akzeptieren. Vor diesem Hintergrund hat sich das Unternehmen den Zukauf also durchaus was kosten lassen, zumal Takkt selbst gerade einmal mit dem 6,8-fachen von EV zu EBITDA (für 2019) an der Börse bewertet wird. Freilich genau in dieser niedrigen Bewertung liegt auch die wesentliche Chance für die Aktie.

Immerhin ist Takkt ein relevantes Unternehmen auf dem Markt und verfügt über belastbare Bilanzen. Auf die lange Sicht sollte der Titel – 50,2 Prozent der Aktien hält die Beteiligungsgesellschaft Franz Haniel & Cie. – damit ein schönes Value-Investment mit ansprechender Dividendenrendite sein. Jedenfalls scheint uns momentan bereits sehr viel an konjunkturellen Risiken eingepreist zu sein. Aber trotz aller Veränderungsprozesse, die die Stuttgarter angestoßen haben: „Dass wir mit dem Verkauf von langlebigen Gebrauchsgütern eher zyklisch sind, können wir nicht vermeiden“, räumt Finanzvorstand Tomaszewski unumwunden ein. Eine gute Halten-Position ist die Aktie jedoch allemal.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Takkt im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Takkt-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 18 von maximal 30 Punkten. Da ist also noch Luft nach oben.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744600 | DE0007446007 | AG | 143,69 Mio € | 15.09.1999 | Verkaufen | |

* * *

© boersengefluester.de | Redaktion

Vor ziemlich genau einem Jahr befand sich die Aktie von Dr. Hönle (Kürzel: HNL) noch im Kursolymp. Insbesondere die rasante Entwicklung im Bereich Klebstoffe – die eigentlich im Bereich UV-Technik tätige Gesellschaft agiert hier als Zulieferer für die Smartphone-Industrie – ließ Gewinn und Aktienkurs rasant in die Höhe schnellen. In der Spitze brachte es das im September 2018 in den SDAX aufgerückte Unternehmen am 1. August 2018 bei einem All-Time-High von 88,60 Euro auf einen Börsenwert von 488,4 Mio. Euro. Mittlerweile hat Dr. Hönle fast 47 Prozent davon verloren und die Notiz ist zuletzt bis an die Marke von 47 Euro geknickt. Die aktuelle Marktkapitalisierung beläuft sich auf knapp 260 Mio. Euro. Grund für den jüngsten Kursrutsch ist, dass die Gräfelfinger ihre bereits Ende April vorsichtiger formulierte Prognose für 2018/19 (30. September) kräftig gestutzt haben.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Demnach sollen die Erlöse für das Gesamtjahr nun nur noch zwischen 105 und 110 Mio. Euro liegen – statt bislang im unteren Bereich der Spanne von 115 bis 130 Mio. Euro. Das daraus zu erwartende Ergebnis vor Zinsen und Steuern (EBIT) kürzte das Management auf 17 bis 19 Mio. Euro. Zuvor rechnete Dr. Hönle noch mit einem Betriebsgewinn von 22 bis 30 Mio. Euro, wobei auch hier der untere Sektor als wahrscheinlicher galt. „Nach derzeitigem Kenntnisstand wird sich die Änderung der Lieferantenstrategie eines großen Endkunden auf die Umsatzentwicklung der Hönle Gruppe im Segment Klebstoffe negativ auswirken“, heißt es offiziell. Im Klartext heißt das nicht anderes, als dass die Gesellschaft einen wichtigen Kunden entweder ganz verloren hat oder der Rahmenvertrag massiv eingedampft wurde. Keine Frage: Gemessen am Umfang der Gewinnwarnung sieht der Verlust an Marktkapitalisierung enorm aus. Aber so ist das an der Börse nunmal, schließlich ging die Rally vorher auch mit extremen Tempo nach Richtung Norden ab.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Dr. Hönle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Dr. Hönle-Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

Dr. Hönle

Kurs: 8,02

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Gleichwohl kann es nicht schaden, die Dinge ein wenig zurechtzurücken: Mit einem EBIT von vermutlich rund 18 Mio. Euro wird Dr. Hönle im laufenden Geschäftsjahr auf das zweitbeste Ergebnis in der Firmenhistorie zusteuern. Das ist bestimmt kein Weltuntergang. Neu gerechnet werden musste aber insofern, weil die Analysten von Warburg Research noch vor nicht allzu langer Zeit davon ausgingen, dass Dr. Hönle künftig dauerhaft operative Ergebnisse oberhalb von 30 Mio. Euro – mit Drang Richtung 40 Mio. Euro – wird erzielen können. Diese Erwartungshaltung dürfte nicht mehr realistisch sein, dementsprechend gerechtfertigt auch der spürbare Kursrückgang. Je nach Börsenphase kann es auch noch ein Stück tiefer gehen, die „Klebstoffrally“ der Dr. Hönle-Aktie setzte Ende 2017 bei Kursen von rund 38 Euro ein.

Per saldo besteht auf dem aktuellen Niveau aber kein unmittelbarer Handlungsbedarf. Wer das Papier über den Abschwung hinaus im Depot behalten hat, wird nun vermutlich kaum mit Verlust verkaufen wollen. Für einen Neueinstieg kann es andererseits aber noch immer ein wenig zu früh sein. Interessant wird indbesondere , ob die Stabilisierungszone im Bereich um 44 Euro vom Jahreswechsel 2018/19 halten wird. Den kompletten Neun-Monats-Bericht legt Dr. Hönle am 9. August 2019 vor. Möglich außerdem, dass die Gesellschaft bei der nächsten Indexüberprüfung am 4. September bereits wieder ihren SDAX-Platz hergeben muss. Das wiederum fände boersengefluester.de gar nicht so schlimm.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 51,66 Mio € | 24.01.2001 | Halten | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Dr. Hönle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Dr. Hönle-Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

© boersengefluester.de | Redaktion

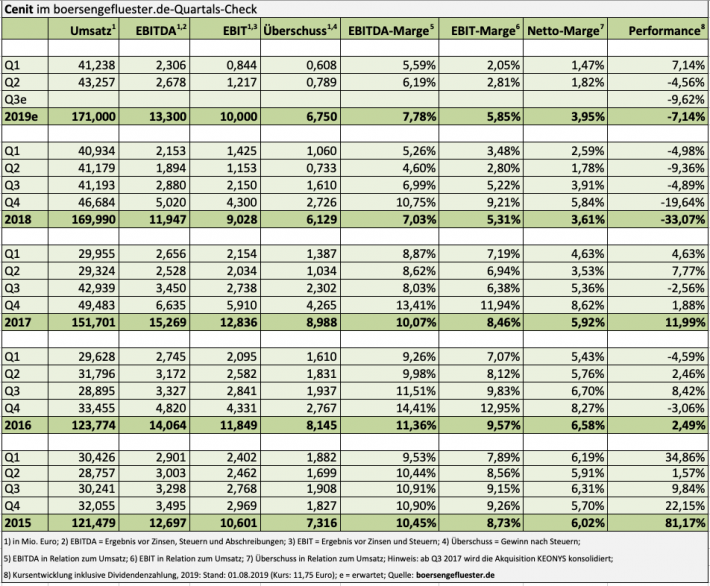

Besonders einfach macht es Cenit seinen Aktionären nicht gerade, aus den Zwischenberichten valide Rückschlüsse auf den Fitnessgrad des Softwareanbieters und IT-Dienstleiters zu ziehen. Dafür fehlt es an Erläuterungen, beziehungsweise einordnenden Sätzen des Vorstands. Der positive Aspekt vorweg: An der Prognose für 2019, wonach sich der Umsatz mit rund 170 Mio. Euro weitgehend auf Vorjahresniveau bewegen soll und das Ergebnis vor Zinsen und Steuern (EBIT) auf etwa 10 Mio. Euro klettern soll, hält das Management fest. Allerdings müssen sich die Stuttgarter beim Betriebsergebnis noch mächtig strecken, denn zum Halbjahr 2019 steht bislang erst ein EBIT von 2,06 Mio. Euro zu Buche. Ingesamt hat Cenit zwar einen Teil des schwachen Auftaktviertels 2019 weggebügelt. Ob das jedoch reicht, um am Ende auf ein Betriebsergebnis von 10 Mio. Euro zu kommen, ist zumindest spekulativ. Schließlich sind die Materialaufwendungen im zweiten Quartal nochmals gestiegen. Das seit Jahresbeginn 2019 merklich ausgeweitete Delta zum EBITDA hängt indes mit den im Zuge der geänderten Bilanzierungsvorschriften (IFRS 16) spürbar höheren Abschreibungen zusammen.

[sws_yellow_box box_size="590"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Positiv ist indes, dass der margenträchtige Umsatz mit eigener Software im ersten Halbjahr um mittlerweile gut zwölf Prozent auf 7,60 Mio. Euro geklettert ist. Hier lag Cenit nach drei Monaten 2019 noch um etwas mehr als 5,9 Prozent hinter dem entsprechenden Vorjahreswert zurück. Hintergrund: 2018 mussten die Schwaben noch mit Entwicklungsverzögerungen einräumen, die sich – trotz eines Jahresschlussspurts – nicht voll kompensieren ließen. Die Zahlen für das zweite Quartal 2019 legen zumindest die Vermutung nahe, dass Cenit dieses Problem nun aus der Welt geschafft hat. Zudem wäre sonst wohl auch kaum zu erklären, warum die Gesellschaft an ihren Jahreszielen festhält. Hoffnung macht auch, dass der Auftragsbestand auf Konzernebene mit 56,75 Mio. Euro um rund 5,8 Prozent über Vorjahr liegt. An der Börse kommt das Halbjahres-Update gut an, zumindest geht es mit dem Aktienkurs um drei Prozent auf 11,75 Euro gen Norden. Dieser Anstieg ist freilich insofern zu relativieren, weil er von einem Niveau ausgeht, welches gerade einmal dem von Ende 2014 entspricht. So hat der Anteilschein von Cenit allein in den vergangenen 52 Wochen um rund 30 Prozent an Wert eingebüßt. Auf Sicht von zwei Jahren liegt der Titel um die Hälfte hinten.

Alles andere als eine schöne Entwicklung, zumal einigermaßen vergleichbare Aktien wie zum Beispiel Mensch und Maschine in dieser Phase massiv in die Höhe geschossen sind. Und so bleibt fast nur die Aussage, wenn man diese Entwicklung denn überhaupt positiv sehen kann, dass die Cenit-Aktie den Crash vermutlich schon hinter sich hat. Bewertungstechnisch sieht das Papier nämlich längst sehr attraktiv aus, vorausgesetzt CEO Kurt Bengel kann seine Prognosen einlösen. So beträgt die Marktkapitalisierung der bankschuldenfreien Gesellschaft auf dem aktuellen Niveau rund 98 Mio. Euro. Abzüglich der liquiden Mittel von fast 23 Mio. Euro ergibt sich ein Unternehmenswert (Enterprise Value) von gut 75 Mio. Euro. Demnach würde Cenit also gerade einmal mit dem 7,5fachen des für 2019 zu erwartenden Betriebsergebnisses gehandelt. Da gibt es nichts zu meckern.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Cenit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Cenit-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

Bis zum Jahr 2025 hat sich die Gesellschaft sogar Erlöse von 300 Mio. Euro – bei einer EBIT-Marge zwischen acht und zehn Prozent – zum Ziel gesetzt. Sollte die "Strategie 2025" aufgehen, käme Cenit dann auf ein EBIT zwischen 24 und 30 Mio. Euro. Es braucht keine große prophetische Gabe um zu erkennen, dass der im Prime Standard gelistete Small Cap – so der Plan aufgeht – dann in ganz anderen Sphären notieren sollte. Wir riskieren es auf dem aktuellen Niveau und stufen den Anteilschein von Halten auf Kaufen herauf. Bei einer Sache bleiben wir jedoch: Ein paar einordnende Worte des Managements zur unterjährigen Entwicklung wären hilfreich – auch, wenn CEO Kurt Bengel uns Anfang Mai beim Hintergrundgespräch in Frankfurt sehr offen Rede und Antwort zur aktuellen Entwicklung gestanden hat. Aber es hat ja nicht jeder Anleger die Möglichkeit, in kleiner Runde mit dem Vorstand zu diskutieren.

Alles andere als eine schöne Entwicklung, zumal einigermaßen vergleichbare Aktien wie zum Beispiel Mensch und Maschine in dieser Phase massiv in die Höhe geschossen sind. Und so bleibt fast nur die Aussage, wenn man diese Entwicklung denn überhaupt positiv sehen kann, dass die Cenit-Aktie den Crash vermutlich schon hinter sich hat. Bewertungstechnisch sieht das Papier nämlich längst sehr attraktiv aus, vorausgesetzt CEO Kurt Bengel kann seine Prognosen einlösen. So beträgt die Marktkapitalisierung der bankschuldenfreien Gesellschaft auf dem aktuellen Niveau rund 98 Mio. Euro. Abzüglich der liquiden Mittel von fast 23 Mio. Euro ergibt sich ein Unternehmenswert (Enterprise Value) von gut 75 Mio. Euro. Demnach würde Cenit also gerade einmal mit dem 7,5fachen des für 2019 zu erwartenden Betriebsergebnisses gehandelt. Da gibt es nichts zu meckern.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Cenit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Cenit-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

Bis zum Jahr 2025 hat sich die Gesellschaft sogar Erlöse von 300 Mio. Euro – bei einer EBIT-Marge zwischen acht und zehn Prozent – zum Ziel gesetzt. Sollte die "Strategie 2025" aufgehen, käme Cenit dann auf ein EBIT zwischen 24 und 30 Mio. Euro. Es braucht keine große prophetische Gabe um zu erkennen, dass der im Prime Standard gelistete Small Cap – so der Plan aufgeht – dann in ganz anderen Sphären notieren sollte. Wir riskieren es auf dem aktuellen Niveau und stufen den Anteilschein von Halten auf Kaufen herauf. Bei einer Sache bleiben wir jedoch: Ein paar einordnende Worte des Managements zur unterjährigen Entwicklung wären hilfreich – auch, wenn CEO Kurt Bengel uns Anfang Mai beim Hintergrundgespräch in Frankfurt sehr offen Rede und Antwort zur aktuellen Entwicklung gestanden hat. Aber es hat ja nicht jeder Anleger die Möglichkeit, in kleiner Runde mit dem Vorstand zu diskutieren.

Cenit

Kurs: 7,24

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Cenit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Cenit-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

Bis zum Jahr 2025 hat sich die Gesellschaft sogar Erlöse von 300 Mio. Euro – bei einer EBIT-Marge zwischen acht und zehn Prozent – zum Ziel gesetzt. Sollte die "Strategie 2025" aufgehen, käme Cenit dann auf ein EBIT zwischen 24 und 30 Mio. Euro. Es braucht keine große prophetische Gabe um zu erkennen, dass der im Prime Standard gelistete Small Cap – so der Plan aufgeht – dann in ganz anderen Sphären notieren sollte. Wir riskieren es auf dem aktuellen Niveau und stufen den Anteilschein von Halten auf Kaufen herauf. Bei einer Sache bleiben wir jedoch: Ein paar einordnende Worte des Managements zur unterjährigen Entwicklung wären hilfreich – auch, wenn CEO Kurt Bengel uns Anfang Mai beim Hintergrundgespräch in Frankfurt sehr offen Rede und Antwort zur aktuellen Entwicklung gestanden hat. Aber es hat ja nicht jeder Anleger die Möglichkeit, in kleiner Runde mit dem Vorstand zu diskutieren.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

Foto: Splitshire

...

© boersengefluester.de | Redaktion