| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 164,04 | 164,67 | 206,16 | 246,70 | 171,15 | 144,60 | 152,00 | |

| EBITDA1,2 | 4,25 | 9,12 | 15,08 | 21,75 | 7,51 | 3,98 | 0,00 | |

| EBITDA-Marge %3 | 2,59 | 5,54 | 7,32 | 8,82 | 4,39 | 2,75 | 0,00 | |

| EBIT1,4 | -9,70 | -4,43 | 2,73 | 9,36 | -1,42 | -2,15 | 0,50 | |

| EBIT-Marge %5 | -5,91 | -2,69 | 1,32 | 3,79 | -0,83 | -1,49 | 0,33 | |

| Jahresüberschuss1 | -7,50 | -4,00 | 1,18 | 4,45 | -3,90 | -5,30 | 1,80 | |

| Netto-Marge %6 | -4,57 | -2,43 | 0,57 | 1,80 | -2,28 | -3,67 | 1,18 | |

| Cashflow1,7 | 18,23 | -3,22 | 1,87 | 21,06 | 4,15 | 4,85 | 0,00 | |

| Ergebnis je Aktie8 | -0,25 | -0,13 | 0,04 | 0,15 | 0,12 | -0,18 | 0,06 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MS Industrie | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 585518 | DE0005855183 | AG | 37,80 Mio. € | 29.05.2001 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| EnviTec Biogas | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MVLS | DE000A0MVLS8 | AG | 276,00 Mio. € | 12.07.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 192,27 | 262,37 | 382,83 | 416,82 | 337,70 | 312,64 | 350,00 | |

| EBITDA1,2 | 32,10 | 37,76 | 75,91 | 116,12 | 67,28 | 59,60 | 0,00 | |

| EBITDA-Marge %3 | 16,70 | 14,39 | 19,83 | 27,86 | 19,92 | 19,07 | 0,00 | |

| EBIT1,4 | 16,72 | 23,02 | 60,48 | 83,14 | 41,51 | 28,65 | 0,00 | |

| EBIT-Marge %5 | 8,70 | 8,77 | 15,80 | 19,95 | 12,29 | 9,16 | 0,00 | |

| Jahresüberschuss1 | 12,34 | 16,87 | 48,26 | 64,07 | 29,78 | 16,66 | 9,00 | |

| Netto-Marge %6 | 6,42 | 6,43 | 12,61 | 15,37 | 8,82 | 5,33 | 2,57 | |

| Cashflow1,7 | 27,54 | 37,35 | 97,33 | 83,29 | -10,36 | 17,79 | 0,00 | |

| Ergebnis je Aktie8 | 0,83 | 1,14 | 3,25 | 4,31 | 2,01 | 1,12 | 0,60 | |

| Dividende je Aktie8 | 1,00 | 1,00 | 2,00 | 3,00 | 0,50 | 0,00 | 0,25 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

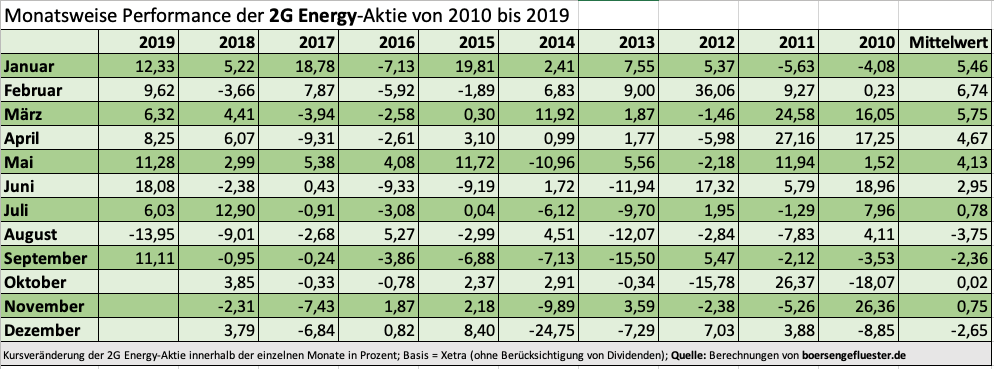

Die für 2019 zu erwartende EBIT-Marge liegt weiterhin in einer Bandbreite von 5,5 bis 7,0 Prozent, womit im besten Szenario ein Ergebnis vor Zinsen und Steuern von rund 16 Mio. Euro herausspringen kann. Allerdings sollten Investoren ihre Erwartungen nicht unbedingt an diesen Idealfall ausrichten. Die Schätzungen der Analysten bewegen sich im Schnitt bei etwas mehr als 15 Mio. Euro. Im Hintergrundgespräch mit boersengefluester.de erklärt Finanzvorstand Friedrich Pehle die trotz der zuversichtlichen Umsatzprognose unverändert gelassene Einschätzung zur operativen Rendite mit der wachsenden Bedeutung des Auslandsgeschäfts. Hier lassen sich im Einzelfall eben nicht so attraktive Renditen erzielen wie mit einer Biogasanlage in Deutschland. „Mit zunehmender Internationalisierung werden die Margen künftig ein Stück volatiler werden“, sagt Pehle. Dabei sieht er 2G Energy strategisch sehr gut aufgestellt: Die drei Leitprojekte Verbesserung der Produktionsprozesse, Internationalisierung und Digitalisierung zeigen jedenfalls zunehmend Wirkung, auch wenn das Unternehmen hier längst noch nicht am Ziel ist.

Die für 2019 zu erwartende EBIT-Marge liegt weiterhin in einer Bandbreite von 5,5 bis 7,0 Prozent, womit im besten Szenario ein Ergebnis vor Zinsen und Steuern von rund 16 Mio. Euro herausspringen kann. Allerdings sollten Investoren ihre Erwartungen nicht unbedingt an diesen Idealfall ausrichten. Die Schätzungen der Analysten bewegen sich im Schnitt bei etwas mehr als 15 Mio. Euro. Im Hintergrundgespräch mit boersengefluester.de erklärt Finanzvorstand Friedrich Pehle die trotz der zuversichtlichen Umsatzprognose unverändert gelassene Einschätzung zur operativen Rendite mit der wachsenden Bedeutung des Auslandsgeschäfts. Hier lassen sich im Einzelfall eben nicht so attraktive Renditen erzielen wie mit einer Biogasanlage in Deutschland. „Mit zunehmender Internationalisierung werden die Margen künftig ein Stück volatiler werden“, sagt Pehle. Dabei sieht er 2G Energy strategisch sehr gut aufgestellt: Die drei Leitprojekte Verbesserung der Produktionsprozesse, Internationalisierung und Digitalisierung zeigen jedenfalls zunehmend Wirkung, auch wenn das Unternehmen hier längst noch nicht am Ziel ist.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ROY Asset Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| RYSE88 | DE000RYSE888 | SE | 8,42 Mio. € | 30.04.2015 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 7,38 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -7,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -97,97 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -19,34 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -262,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -22,15 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -300,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -7,60 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,41 | -0,26 | -0,45 | -0,30 | -0,08 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Wolftank Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2PBHR | AT0000A25NJ6 | AG | 18,64 Mio. € | 23.01.2019 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 35,02 | 44,63 | 62,73 | 86,79 | 121,52 | 122,76 | 135,00 | |

| EBITDA1,2 | 0,05 | 1,22 | 3,59 | 8,55 | 8,63 | 6,19 | 8,80 | |

| EBITDA-Marge %3 | 0,14 | 2,73 | 5,72 | 9,85 | 7,10 | 5,04 | 6,52 | |

| EBIT1,4 | -2,03 | -1,56 | 0,07 | 3,96 | 2,46 | 1,87 | 3,30 | |

| EBIT-Marge %5 | -5,80 | -3,50 | 0,11 | 4,56 | 2,02 | 1,52 | 2,44 | |

| Jahresüberschuss1 | -2,33 | -2,90 | -1,56 | 0,45 | -1,52 | 1,32 | 0,55 | |

| Netto-Marge %6 | -6,65 | -6,50 | -2,49 | 0,52 | -1,25 | 1,08 | 0,41 | |

| Cashflow1,7 | -0,06 | 4,89 | 0,28 | 7,21 | 1,30 | 3,79 | 4,10 | |

| Ergebnis je Aktie8 | -0,56 | -0,66 | -0,43 | 0,08 | -0,29 | -0,25 | 0,11 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 542800 | DE0005428007 | AG | 1.957,32 Mio. € | 05.06.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Netto-Marge %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividende je Aktie8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4MK | DE000A2E4MK4 | AG | 1,33 Mio. € | 30.06.2017 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Accentro Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KFKB | DE000A0KFKB3 | AG | 4,25 Mio. € | 02.04.2007 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1YC91 | DE000A1YC913 | AG | 108,58 Mio. € | 07.11.2018 | Halten | |

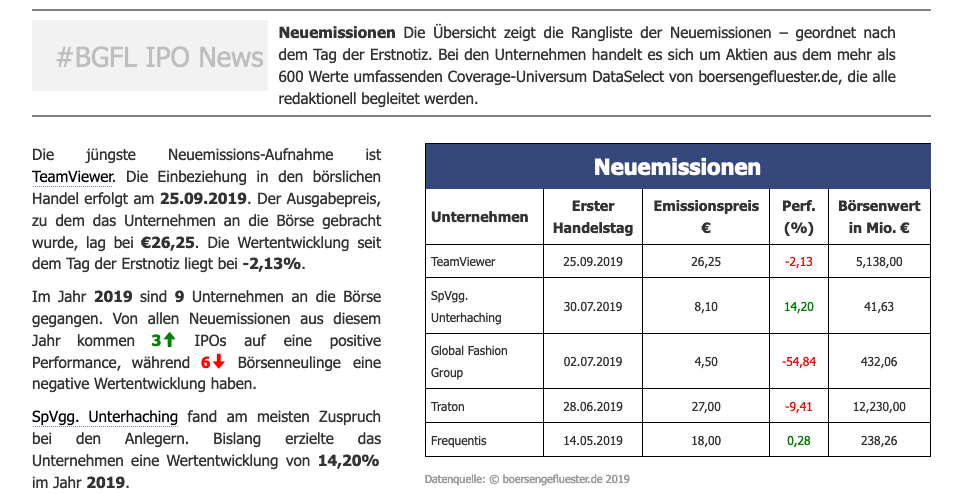

Schnell noch ein paar ergänzende Informationen zu unserem Datenbestand für die TeamViewer-Aktie: Auf unserer Profilseite (HIER) haben wir – neben den wichtigsten fundamentalen Kennziffern von 2016 bis 2018 aus dem Wertpapierprospekt – auch die Angaben zu Umsatz, EBITDA, EBIT, Nettogewinn und Cashflow zurück bis zum Jahr 2010 aus dem Bundesanzeiger herausgesucht. Und wer mag, kann sich natürlich auch den kompletten Wertpapierprospekt (Umfang: 350 Seiten) kostenlos herunterladen. Einfach auf den Button „Geschäftsbericht“ klicken. Damit sind Leser von boersengefluester.de umfassend informiert. Und versprochen: Einen normalen redaktionellen Artikel zur Aktie von TeamViewer legen wir bestimmt auch noch nach....

Schnell noch ein paar ergänzende Informationen zu unserem Datenbestand für die TeamViewer-Aktie: Auf unserer Profilseite (HIER) haben wir – neben den wichtigsten fundamentalen Kennziffern von 2016 bis 2018 aus dem Wertpapierprospekt – auch die Angaben zu Umsatz, EBITDA, EBIT, Nettogewinn und Cashflow zurück bis zum Jahr 2010 aus dem Bundesanzeiger herausgesucht. Und wer mag, kann sich natürlich auch den kompletten Wertpapierprospekt (Umfang: 350 Seiten) kostenlos herunterladen. Einfach auf den Button „Geschäftsbericht“ klicken. Damit sind Leser von boersengefluester.de umfassend informiert. Und versprochen: Einen normalen redaktionellen Artikel zur Aktie von TeamViewer legen wir bestimmt auch noch nach....

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

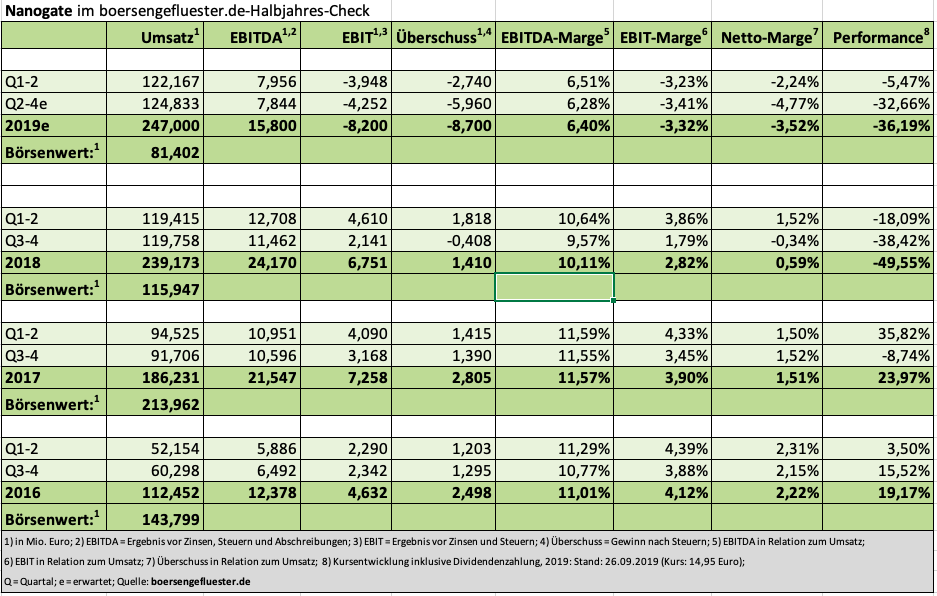

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]

...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.026,04 | 1.812,48 | 1.968,28 | 1.658,03 | 1.579,83 | 1.790,00 | 0,00 | |

| EBITDA1,2 | 166,32 | 503,33 | 240,32 | 121,62 | 14,24 | 170,00 | 0,00 | |

| EBITDA-Marge %3 | 16,21 | 27,77 | 12,21 | 7,34 | 0,90 | 9,50 | 0,00 | |

| EBIT1,4 | 136,63 | 462,02 | 198,75 | 69,59 | -118,18 | 46,00 | 0,00 | |

| EBIT-Marge %5 | 13,32 | 25,49 | 10,10 | 4,20 | -7,48 | 2,57 | 0,00 | |

| Jahresüberschuss1 | 93,55 | 315,83 | 132,16 | 20,15 | -137,95 | 60,00 | 0,00 | |

| Netto-Marge %6 | 9,12 | 17,43 | 6,71 | 1,22 | -8,73 | 3,35 | 0,00 | |

| Cashflow1,7 | 117,18 | 325,03 | 26,09 | 116,78 | 13,89 | 52,00 | 0,00 | |

| Ergebnis je Aktie8 | 1,47 | 4,97 | 2,08 | 0,31 | -2,16 | 0,94 | 1,10 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Verbio | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JL9W | DE000A0JL9W6 | SE | 2.117,40 Mio. € | 16.10.2006 | Kaufen | |

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte. Seinen Fokus liegt Stefan Otto dabei auf ökologisch korrekt und nachhaltig agierende Unternehmen.

...

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen – teilweise auf Vorstandsebene – gearbeitet. Für boersengefluester.de schreibt Stefan Otto, wie könnte es anders sein, über aussichtsreiche deutsche Spezialwerte. Seinen Fokus liegt Stefan Otto dabei auf ökologisch korrekt und nachhaltig agierende Unternehmen.

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-Marge %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-Marge %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Jahresüberschuss1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Netto-Marge %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Ergebnis je Aktie8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividende je Aktie8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Jahresüberschuss1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio. € | 23.03.2007 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| CPU Softwarehouse | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0WMPN | DE000A0WMPN8 | AG | 1,61 Mio. € | 19.04.1999 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 8,92 | 6,59 | 4,05 | 3,12 | 3,21 | 2,57 | 2,70 | |

| EBITDA1,2 | 0,71 | 0,34 | 0,16 | 0,37 | -0,04 | -0,29 | 0,00 | |

| EBITDA-Marge %3 | 7,96 | 5,16 | 3,95 | 11,86 | -1,25 | -11,43 | 0,00 | |

| EBIT1,4 | 0,58 | 0,07 | 0,04 | 0,08 | -0,50 | -1,86 | 0,00 | |

| EBIT-Marge %5 | 6,50 | 1,06 | 0,99 | 2,56 | -15,58 | -72,10 | 0,00 | |

| Jahresüberschuss1 | 0,57 | 0,05 | 0,02 | 0,05 | -0,51 | -1,89 | -0,10 | |

| Netto-Marge %6 | 6,39 | 0,76 | 0,49 | 1,60 | -15,89 | -73,34 | -3,70 | |

| Cashflow1,7 | 0,43 | 0,38 | 0,12 | -0,05 | 0,00 | 0,28 | 0,00 | |

| Ergebnis je Aktie8 | 0,14 | 0,01 | 0,01 | 0,01 | -0,01 | -0,42 | -0,02 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.