[sws_green_box box_size="585"]Mit der

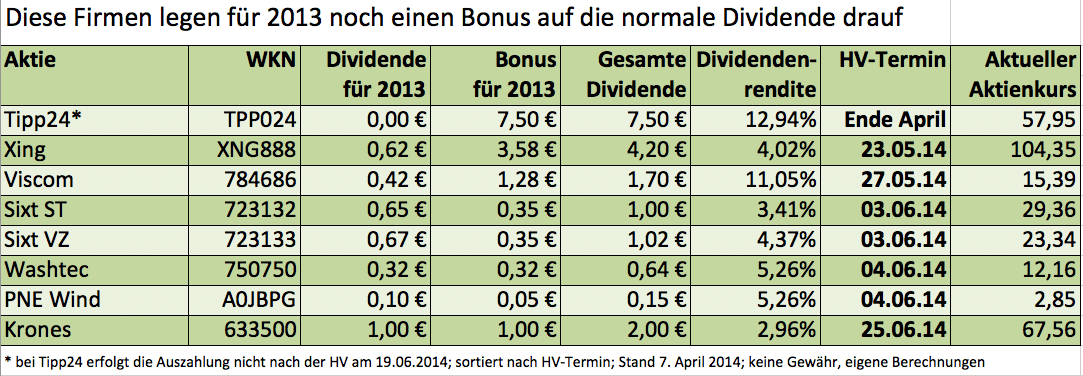

Daimler-Hauptversammlung am 9. April 2014 wird in diesem Jahr die heiße Phase der laufenden Dividendensaison eingeläutet. Während der Autokonzern für 2013 lediglich 5 Cent auf die Vorjahresausschüttung von 2,20 Euro drauflegt, gewähren eine ganze Reihe von Unternehmen ihren Aktionären – neben einer Basisdividende – einen zusätzlichen Bonus. Nicht immer müssen die Titel deswegen gleich die vordersten Plätze der Renditehits einnehmen. In der Regel bieten diese Papiere jedoch eine spürbar überdurchschnittliche Verzinsung. Boersengefluester.de zeigt, welche Gesellschaften in den kommenden Wochen einen Bonus gewähren.[/sws_green_box]

Auf die zweite Sonderzahlung seit dem Börsengang im Jahr 2006 dürfen sich die Aktionäre von

Xing einstellen. Für 2013 legt das Karrierenetzwerk einen Bonus von 3,58 Euro auf die Basisdividende von 0,56 Euro obendrauf. Damit bringt es der TecDAX-Wert auf eine Rendite von 4,0 Prozent. Das ist sehr ansehnlich. Die Dividendensumme beträgt 23,4 Mio. Euro. Den Renditekick bekamen die Anleger zuletzt allerdings durch die atemberaubenden Kurssteigerungen. In den vergangenen 52 Wochen verteuerte sich das Papier um mehr als 165 Prozent. Und selbst wer sich die Xing-Aktie erst Anfang des Jahres ins Depot legte, darf sich über einen Wertzuwachs von mehr als 42 Prozent freuen. Auf dem Parkett gilt die mehrheitlich zu Burda Digital gehörende Gruppe als heißer Übernahmekandidat. Die Analysten von Close Brothers Seydler haben das Kursziel zuletzt von 90 auf 140 Euro heraufgesetzt. Die Bonusdividende für 2013 begründet Xing mit den liquiden Mitteln von 66 Mio. Euro und dem „cash-generativen Geschäftsmodell“.

Wenige Tage nach der Xing-HV findet das Aktionärstreffen von

Viscom in Hannover statt. Der Hersteller von Inspektionssystemen für elektronische Baugruppen hatte 2013 zwar mit einem Rückgang des Betriebsgewinns um 26,8 Prozent auf 6,77 Mio. Euro zu kämpfen. Bereits auf einer außerordentlichen Hauptversammlung im August 2013 stellte Viscom allerdings die formalen Weichen, um zuvor gebundene Rücklagen ausschütten zu können – oder für Aktienrückkäufe zu verwenden. An der Börse kam dieser Vorstoß prima an. Die Anteilscheine von Viscom haben seit der außerordentlichen HV um gut 50 Prozent zugelegt. Gegenwärtig beträgt die Marktkapitalisierung 139 Mio. Euro. Dem steht ein für 2014 vom Vorstand in Aussicht gestelltes EBIT zwischen 7,1 bis 9,0 Mio. Euro entgegen. Ganz billig ist der Titel also nicht mehr. Dennoch könnte die hohe Dividendenrendite in den kommenden Wochen noch weitere Investoren anlocken. Für 2013 zahlen die Hannoveraner neben einer Basisdividende von 0,42 Euro noch einen Bonus von 1,28 Euro je Aktie aus. Damit bringt es das Papier auf eine Rendite von 11,0 Prozent. Anleger sollten allerdings stets bedenken: Am Tag der Auszahlung wird der gesamte Dividendenbetrag zunächst vom Kurs abgezogen und die Überweisung dann auch noch mit der Abgeltungsteuer und dem Soli belegt. Von den 1,70 Euro Gesamtdividende, kommen beim Privatanleger netto also „nur“ 1,25 an.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Viscom |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

784686

|

DE0007846867

|

SE

|

49,25 Mio. €

|

10.05.2006

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

18,83

|

26,24

|

0,72

|

40,15

|

1,12

|

-25,44

|

0,60

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,05

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

05.06.2026

|

12.05.2026

|

12.08.2026

|

12.11.2026

|

31.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,91%

|

+13,80%

|

+30,62%

|

+17,17%

|

-70,49%

|

Akt. Kurs (EoD)

All-Time-High:

€39,60

Ein Sonderfall ist die Ausschüttung von

Tipp24. Der Lotterieanbieter hat seinen Hauptsitz im Februar 2014 von Hamburg nach London verlegt und sich durch diesen Umzug den rechtlichen Rahmen für bislang verwehrte Extradividenden geschaffen. Von dieser Freizügigkeit will die Gesellschaft bereits Ende April 2014 Gebrauch machen und eine Zwischendividende von 7,50 Euro je Aktie auskehren. Ein exakter Termin steht noch nicht fest. Künftig will Tipp24 dann eine jährliche Dividende von mindestens 1,50 Euro zahlen. Die Notiz konsolidiert zurzeit bei knapp 60 Euro. Das Kursziel der Analysten der Berenberg Bank liegt bei 67 Euro. Bis dahin hätte der SDAX-Titel also noch rund 15 Prozent Potenzial. Streng genommen gehört der Titel allerdings nicht in diese Auswahl, da Tipp24 keine "normale" Dividende zahlt.

Kontinuierlich hohe Ausschüttungen sind die Anteilseigner von

Sixt bereits gewohnt. Für 2013 legt der Autovermieter auf die von 0,55 auf 0,65 Euro erhöht Dividende je

Stammaktie noch einen Bonus von 0,35 Euro (Vorjahr: 0,45 Euro) oben drauf. Insgesamt gibt es also 1,00 Euro je stimmberechtigtem Titel. Die

Vorzüge erhalten eine um 2 Cent höhere Sockeldividende. Verglichen mit dem Vorjahr hat sich an der Gesamtdividende von 1,00 bzw. 1,02 Euro je Aktie also nichts verändert. Angepasst wurde nur die Zusammensetzung. Auf dem aktuellen Niveau kommt die im SDAX enthaltene Stammaktie auf eine Rendite von rund 3,4 Prozent. Das kann sich auch für Small-Cap-Verhältnisse sehen lassen. Allerdings: Die Notiz der Sixt-Aktie ist in den vergangenen fünf Jahren bereits von 6 Euro auf fast 30 Euro vorgefahren. Da sind die in dieser Zeitspanne gezahlten Dividenden von insgesamt 2,95 Euro noch nicht einmal berücksichtigt. Für 2014 hat Firmenlenker Erich Sixt ein stabiles bis leicht steigendes Ergebnis vor Steuern in Aussicht gestellt. Die Dividendenstory Sixt geht also weiter.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Sixt ST |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

723132

|

DE0007231326

|

SE

|

3.067,12 Mio. €

|

07.08.1986

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,30

|

14,31

|

0,65

|

11,98

|

1,62

|

-36,81

|

0,72

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

3,90

|

2,70

|

3,20

|

4,65%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

17.06.2026

|

13.05.2026

|

13.08.2026

|

12.11.2026

|

27.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-2,88%

|

-2,30%

|

-2,75%

|

-27,18%

|

+4.889,13%

|

Akt. Kurs (EoD)

All-Time-High:

€170,30

Ein ganz anderes Chartbild gibt die Aktie von

Washtec ab. Nach einer ausgeprägten Seitwärtsphase ist die Notiz des Herstellers von Autowaschstraßen erst Mitte März 2014 zu Leben erweckt. Für 2013 wollen die Augsburger neben einer normalen Ausschüttung von 0,29 Euro je Aktie noch einen genauso hohen Betrag als Bonuszahlung mit auf den Weg geben. Besonderheit: Wie auch im Vorjahr wird der Betrag aus dem steuerlichen Einlagekonto gespeist – ist also „steuerfrei“ (weitere Infos zu dem Thema finden Sie HIER). Mit einer Rendite von rund fünf Prozent gehört der Small Cap zur Spitzengruppe unter den Dividendenpapieren. Bei Washtec gab es zuletzt einen kompletten Führungswechsel. Zur nächsten Hauptversammlung am 4. Juni haben nun der Aufsichtsratsvorsitzende und sein Stellvertreter den Rückzug aus dem Kontrollgremium angekündigt. Für 2014 rechnet der seit gut einem Jahr amtierende Vorstandssprecher Jürgen Rautert mit einem leichten Umsatzwachstum und einer damit einhergehenden Verbesserung des Betriebsgewinns. Zur Einordnung: Im Vorjahr kam die Gesellschaft bei Erlösen von knapp 300 Mio. Euro auf ein EBIT von gut 17 Mio. Euro. Die Marktkapitalisierung von Washtec beträgt 171 Mio. Euro. Sonderlich hoch bewertet ist der Titel also nicht.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| WashTec |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

750750

|

DE0007507501

|

AG

|

529,73 Mio. €

|

12.11.1997

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

14,36

|

23,86

|

0,60

|

17,66

|

10,86

|

10,86

|

1,06

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,20

|

2,40

|

2,50

|

6,60%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.05.2026

|

05.05.2026

|

04.08.2026

|

03.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-5,34%

|

-13,69%

|

-20,38%

|

-5,25%

|

+45,77%

|

Akt. Kurs (EoD)

All-Time-High:

€83,80

Durchaus beachtlich ist auch die Dividendenrendite von gut fünf Prozent bei

PNE Wind. Der Projektierer von Windkraftanlagen stockt seine Basisdividende von 0,08 auf 0,10 Euro auf und legt noch einen Bonus von 0,05 Euro (Vorjahr: 0,02) Euro drauf. Die Hauptversammlung findet am 4. Juni 2014 statt. Die Gesellschaft aus Cuxhaven hat im Vorjahr mehrere Großprojekte abgeschlossen und den Betriebsgewinn von 20 auf 45 Mio. Euro gehievt. Damit hat PNE die – lange Zeit als sehr ambitioniert angesehene – Mehrjahresprognose für den Gewinn tatsächlich eingehalten. Diese sah für 2011 bis 2013 ein EBIT von 60 bis 72 Mio. Euro vor – herausgekommen sind nun 65,5 Mio. Euro. Für 2014 bis 2016 rechnet der Vorstand mit einem operativen Gewinn von addiert 110 bis 130 Mio. Euro. Für Anleger, die sich in dem Bereich Windkraft engagieren wollen, zählt das Papier zur ersten Wahl. Die attraktive Dividende ist da nur ein zusätzliches Argument. Kurzfristig tut sich Papier allerdings ein schwer, die Hürde von 3 Euro beim Aktienkurs nach oben zu durchbrechen. Charttechnisch orientierte Investoren warten daher besser ab, bis sich ein klarer Trend abzeichnet.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| PNE |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0JBPG

|

DE000A0JBPG2

|

AG

|

821,19 Mio. €

|

15.12.1998

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

22,81

|

22,05

|

1,03

|

261,46

|

5,44

|

-16,42

|

3,57

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,08

|

0,08

|

0,04

|

0,37%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

19.05.2026

|

13.05.2026

|

13.08.2026

|

12.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+5,95%

|

+7,78%

|

+6,14%

|

-29,38%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€39,98

In die Liga der Dividendenstars ist

Krones zwar noch nicht aufgestiegen. Doch mit seiner reformierten Ausschüttungspolitik hat der Hersteller von Getränkeabfüllanlagen auch unter Renditeaspekten deutlich an Attraktivität gewonnen. Für 2013 bekommen die Investoren eine von 0,75 auf 1,00 Euro erhöhte Sockeldividende. Zudem zahlt der MDAX-Konzern noch einen Betrag von 1,00 Euro je Anteilschein aus dem Verkaufserlös eigener Aktien. Daraus ergibt sich eine Rendite von knapp drei Prozent. Künftig will Krones 25 bis 30 Prozent des Gewinns in Form von Dividenden auskehren. Bislang galt eine Spanne von 20 bis 25 Prozent als Richtschnur. Mit knapp 70 Euro bewegt sich die Notiz in der Nähe ihrer historischen Höchstkurse. Wer sich jetzt noch engagiert, braucht also eine gewisse Portion Mut und darf sich nicht an der eher sportlichen Bewertung der Krones-Aktie stoßen. Dafür bekommen Anleger dann allerdings auch einen qualitativ sehr hochwertigen Titel fürs Depot.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Krones |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

633500

|

DE0006335003

|

AG

|

3.399,42 Mio. €

|

01.10.1984

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,12

|

15,82

|

0,58

|

19,56

|

1,67

|

7,62

|

0,60

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,20

|

2,60

|

2,80

|

2,60%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

09.06.2026

|

08.05.2026

|

29.07.2026

|

06.11.2026

|

20.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-8,29%

|

-14,45%

|

-20,77%

|

-23,14%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€145,80

...

Trotz teilweise heftiger Gewinnwarnungen wie Leoni, Stabilus, Continental oder Schaeffler aus dem Automotive-Sektor – Chancen gibt es allemal: „Der Bedarf an Inspektionssystemen steigt durch den Zuwachs gerade im Bereich der Elektromobilität und Anforderungen des autonomen Fahrens stetig. Fehlerhafte Lötstellen oder Lufteinschlüsse in den Lötstellen von Komponenten der Elektromobilität müssen sicher erkannt werden, da diese durch die hohen Ströme, die durch diese fließen, unzulässig stark erwärmt werden könnten. Auch bei der Nutzung von Batterien durch unsere Kunden haben sich neue Bedarfe bei der Qualitätskontrolle gezeigt, die wir durch unsere Systemtechnik abdecken können“, betont der Vorstand des in Hannover ansässigen Unternehmens. Demnach könnte der jetzige Rücksetzer im Zuge der Zahlenvorlage durchaus eine Einstiegsgelegenheit sein. Grundsätzlich gehört Viscom in die Reihe der qualitativ eher hochwertigen Small Caps. Und ein Börsenwert von 149 Mio. Euro für rund 100 Mio. Euro Umsatz finden wir da nicht zu hoch gegriffen. Isra Vision als vermutlich am ehesten vergleichbare Gesellschaft auf dem heimischen Kurszettel kommt da auf ganz andere Multiplikatoren.

Trotz teilweise heftiger Gewinnwarnungen wie Leoni, Stabilus, Continental oder Schaeffler aus dem Automotive-Sektor – Chancen gibt es allemal: „Der Bedarf an Inspektionssystemen steigt durch den Zuwachs gerade im Bereich der Elektromobilität und Anforderungen des autonomen Fahrens stetig. Fehlerhafte Lötstellen oder Lufteinschlüsse in den Lötstellen von Komponenten der Elektromobilität müssen sicher erkannt werden, da diese durch die hohen Ströme, die durch diese fließen, unzulässig stark erwärmt werden könnten. Auch bei der Nutzung von Batterien durch unsere Kunden haben sich neue Bedarfe bei der Qualitätskontrolle gezeigt, die wir durch unsere Systemtechnik abdecken können“, betont der Vorstand des in Hannover ansässigen Unternehmens. Demnach könnte der jetzige Rücksetzer im Zuge der Zahlenvorlage durchaus eine Einstiegsgelegenheit sein. Grundsätzlich gehört Viscom in die Reihe der qualitativ eher hochwertigen Small Caps. Und ein Börsenwert von 149 Mio. Euro für rund 100 Mio. Euro Umsatz finden wir da nicht zu hoch gegriffen. Isra Vision als vermutlich am ehesten vergleichbare Gesellschaft auf dem heimischen Kurszettel kommt da auf ganz andere Multiplikatoren.

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...

[sws_green_box box_size="585"]Noch ein Tipp von boersengefluester.de: Alle Termine, Renditen und viele interessante Zusatzinfos sowie Sortiermöglichkeiten bietet Ihnen unser selbst entwickelter HV- und Dividendenkalender. Ein Besuch lohnt sich auf jeden Fall! Sie werden überrascht sein, was dieses Tool alles kann. Einfach HIER klicken. [/sws_green_box]...