Key Market Indicators:

More than 50 unique tools

What matters today?

Today

16. Jul, 197th day of the year, 168 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#540390

© boersengefluester.de | Redaktion

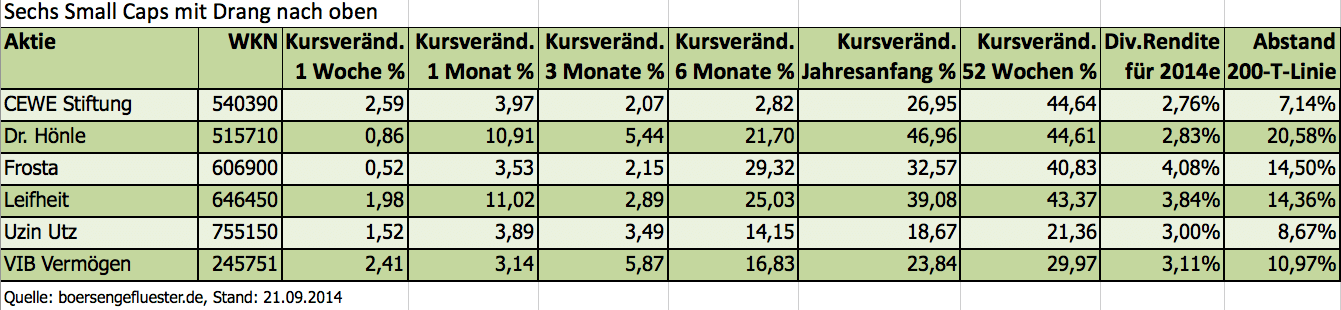

Auf sehr viel positive Resonanz ist unser jüngstes Aktien-Screening gestoßen. Hier hatten wir aus unserer Datenbank fünf Blue Chips herausgefiltert, die durch eine kontinuierlich positive Kursentwicklung sowie eine attraktive Dividendenrendite zu überzeugen wussten (zu dem Beitrag kommen Sie HIER). Was lag also näher, als ein vergleichbares Auswahlverfahren – nur mit einer anderen Stoßrichtung – durchzuführen? Gesagt, getan: Also haben wir diesmal den Schwerpunkt auf eher kleinere bis mittlere Gesellschaften gelegt. Übrig geblieben sind sechs Nebenwerte, denen wir ausnahmslos positiv gegenüberstehen, die wir in dieser Zusammensetzung so allerdings auch noch nicht zusammen hatten. Aber gerade das macht die Screening-Analysen ja so reizvoll. Man weiß vorher nie, was am Ende herauskommt.

Zunächst einmal haben wir aus den zurzeit von boersengefluester.de gecoverten 589 Aktien nur diejenigen eine Runde weiter kommen lassen, die auf allen von uns betrachteten Zeitebenen eine positive Kursentwicklung vorzuweisen haben: 1 Woche, 1 Monat, 3 Monate, 6 Monate, 12 Monate und seit Jahresbeginn. Zurzeit erfüllen 59 Werte diese Auflage. Zum Vergleich: Beim jüngsten Screening waren es noch 70 Titel. Daran lässt sich aber noch keine Verschlechterung der Börsenlage festmachen. Insbesondere der Check auf Wochenbasis sorgt für die Schwankungsbreite. Im nächsten Schritt mussten die Papiere weichen, deren Abstand zur 200-Tage-Durchschnittsmarke mehr als 25 Prozent beträgt. Ziel dieser Übung ist es, zu heiß gelaufene Werte raus zu kicken. 14 Aktien fielen dieser Nachbehandlung zum Opfer.

Da wir diesmal den Fokus auf Mid- und Small Caps aus der Datenbank von boersengefluester.de legen wollten, haben wir anschließend alle Unternehmen mit einem Börsenwert von mehr als 500 Mio. Euro gestrichen. Zur Einordnung: Der TecDAX-Konzern Xing bringt derzeit knapp 502 Mio. Euro auf die Waagschale. MLP kommt auf 489 Mio. Euro. Cancom erreicht knapp 470 Mio. Euro Börsenwert. Der frischgebackene SDAX-Neuling Stabilus ist mit 518 Mio. Euro kapitalisiert. Auch – für heimische Verhältnisse – eher bekannte Unternehmen hatten also eine Chance, bis in die Endauswahl vorzustoßen. So viel sei vorweggenommen: Weder MLP noch Cancom haben es in die Gruppe der verbleibenden 28 Gesellschaften geschafft. Um besonders marktenge Aktien herauszulösen, wartete die nächste Hürde in Form eines Streubesitzes von mindestens 15 Prozent. Für den Recyclingspezialisten CCR Logistics war damit an dieser Station Schluss – im Gegensatz zu 27 anderen Titeln.

Zum Abschluss haben wir erneut die Dividendenkarte gespielt. Eine Chance hatten nur Papiere, die – auf Basis unserer Schätzungen für 2014 – auf eine Rendite von mindestens 2,5 Prozent kommen. Offenbar eine anspruchsvolle Bedingung, denn nur sechs Unternehmen blieben stehen. Damit wollten wir es dann belassen, denn sämtliche Papiere kommen nach Einschätzung von boersengefluester.de für ein Investment in Frage. Interessant: Der im SDAX gelistete Fotospezialist CEWE Color blieb als einziger Indexwert stehen. Leifheit, Frosta, VIB Vermögen und Dr. Hönle sind für die regelmäßigen Leser von boersengefluester.de ohnehin gute Bekannte. Uzin Utz ist ein Anbieter von Bodensystemen – vom Parkett über Fliesen bis hin zu Kunstharzböden. Der Streubesitz ist mit 19 Prozent zwar nicht sonderlich ausgeprägt. Die Mehrheit der Stimmen sind Vorstand und Aufsichtsrat zuzurechnen. Für Investments in „handelsüblichen Größen“ ist der Handelsumsatz aber ausreichend.

Zum Abschluss haben wir erneut die Dividendenkarte gespielt. Eine Chance hatten nur Papiere, die – auf Basis unserer Schätzungen für 2014 – auf eine Rendite von mindestens 2,5 Prozent kommen. Offenbar eine anspruchsvolle Bedingung, denn nur sechs Unternehmen blieben stehen. Damit wollten wir es dann belassen, denn sämtliche Papiere kommen nach Einschätzung von boersengefluester.de für ein Investment in Frage. Interessant: Der im SDAX gelistete Fotospezialist CEWE Color blieb als einziger Indexwert stehen. Leifheit, Frosta, VIB Vermögen und Dr. Hönle sind für die regelmäßigen Leser von boersengefluester.de ohnehin gute Bekannte. Uzin Utz ist ein Anbieter von Bodensystemen – vom Parkett über Fliesen bis hin zu Kunstharzböden. Der Streubesitz ist mit 19 Prozent zwar nicht sonderlich ausgeprägt. Die Mehrheit der Stimmen sind Vorstand und Aufsichtsrat zuzurechnen. Für Investments in „handelsüblichen Größen“ ist der Handelsumsatz aber ausreichend.

[sws_red_box box_size="585"]Extratipp: Zu der von boersengefluester.de selbst gepflegten und erstellten Investorendatenbank DataSelect für knapp 600 Aktien kommen Sie HIER.[/sws_red_box]...

Uzin Utz

Kurs: 62,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CEWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540390 | DE0005403901 | Stiftung & Co. KGaA | 697,32 Mio € | 24.03.1993 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 52,63 Mio € | 24.01.2001 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Frosta | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 606900 | DE0006069008 | AG | 678,54 Mio € | 1979 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 646450 | DE0006464506 | AG | 133,42 Mio € | 03.10.1984 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Uzin Utz | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 755150 | DE0007551509 | SE | 312,75 Mio € | 14.10.1997 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Normalerweise gilt die Aktie der CEWE Stiftung (ehemals CeWe Color) als solider SDAX-Wert mit überschaubaren Kursschwankungen. Seit einigen Tagen befindet sich die Notiz des Fotodienstleisters jedoch unter heftigem Abgabedruck – um rund 13 Prozent sackte der Kurs ab. Fundamentale Neuigkeiten, die den Verfall erklären, gibt es nicht. Allerdings gab es auch keinen echten Grund dafür, dass die CEWE-Aktie von Anfang Februar bis Anfang März 2014 um beinahe ein Viertel in die Höhe schoss und das bisherige Rekordhoch aus dem Jahr 2005 pulverisierte.

Zwar bewegte sich der Jahresüberschuss für 2013 mit 21,6 Mio. Euro aufgrund steuerlicher Effekte aus dem Rechtsformwechsel oberhalb der erwarteten Bandbreite von 16 bis 20 Mio. Euro. Beim operativen Ergebnis (EBIT) kam die Gesellschaft aus Oldenburg mit 29,4 Mio. Euro allerdings nur in der Mitte der avisierten Range von 27 bis 33 Mio. Euro an. Eine Prognose für 2014 wird Vorstandschef Rolf Holländer auf der Bilanzpressekonferenz am 26. März geben. Anleger können gespannt sein, denn auf Analystenkonferenzen wies CEWE zuletzt stets darauf hin, dass die wahre Profitabilität aufgrund der Anschubaufwendungen für den Onlinedruck derzeit „verborgen“ sei. Dabei soll dieses Segment in vier Jahren mehr als 100 Mio. Euro zum Umsatz beisteuern. Zur Einordnung: 2013 erzielte CEWE Konzernerlöse von knapp 529 Mio. Euro.

Ein Blick auf die Kennzahlen zeigt, dass die CEWE-Aktie mittlerweile ganz gut bezahlt ist. Die Marktkapitalisierung übersteigt den Buchwert um den Faktor 3,4. Das Kurs-Gewinn-Verhältnis auf Basis der Gewinnschätzungen von boersengefluester.de liegt bei etwa 13. Die Dividendenrendite sollte knapp drei Prozent erreichen. Dabei unterstellen wir eine im Vergleich zum Vorjahr unveränderte Dividende von 1,45 Euro pro Anteilschein. Die Analysten trauen dem Titel momentan mehrheitlich Kurse im Bereich um 50 Euro zu. Lediglich die Berenberg Bank fällt mit einem Ziel von 63 Euro aus dem Rahmen.

Fazit von boersengefluester.de: CEWE ist ein klasse Unternehmen und zählt zu den Qualitätswerten aus dem SDAX – das war nicht immer so. Doch die Oldenburger haben die Transformation ins digitale Zeitalter überzeugend gemeistert. Nach fünf Jahren mit per saldo steigenden Kursen ist die Bewertung des Titels jedoch nicht mehr super überzeugend. Eine größere Korrekturphase sollte jedoch bei rund 40 Euro enden. Dort befindet sich eine solide Unterstützungszone. Momentan ist die CEWE-Aktie also eher etwas für die Beobachtungsliste. Käufe drängen sich noch nicht auf.

Foto: CEWE Stiftung & Co. KGaA...

CEWE

Kurs: 93,70

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| CEWE | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540390 | DE0005403901 | Stiftung & Co. KGaA | 697,32 Mio € | 24.03.1993 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Volles Programm auf der 6. Kapitalmarktkonferenz der Prior Börse: Insgesamt neun Unternehmen präsentierten sich am 3. September auf dem Regionalflugplatz in Frankfurt-Egelsbach vor Investoren und Analysten. Die Skala reichte von gestandenen SDAX- oder TecDAX-Unternehmen bis hin zu Minifirmen mit nur wenigen Millionen Euro Kapitalisierung. Boersengefluester.de stellt die Gesellschaften kurz vor und gibt eine aktuelle Einschätzung zur Aktie.

PNE Wind: Die Kursmarke von 3 Euro erwies sich für PNE Wind zuletzt als harte Barriere. Mit einem Börsenwert von annähernd 160 Mio. Euro bringt der Projektentwickler von Windkraftanlagen mittlerweile aber wieder ein ganz anständiges Gewicht auf die Waagschale. Perspektivisch gelten die Cuxhavener sogar als TecDAX-Kandidat. „Wir haben uns quasi verdoppelt“, sagt Vorstandschef Martin Billhardt und spielt damit auf den im Juli 2013 mehrheitlich erworbenen Husumer Windkraftspezialisten WKN an. Und in der Tat sind hier zwei Unternehmen mit einem entsprechenden Track Record zusammengekommen. Positiv: WKN ist in Auslandsmärkten präsent, die von PNE Wind bislang noch nicht bedient wurden. Etwas gewöhnungsbedürftig sind die großen Spannen bei der Ergebnisprognose. So rechnet PNE Wind für die Jahre 2011 bis 2013 beim Gewinn vor Zinsen und Steuern (EBIT) mit kumuliert 60 bis 72 Mio. Euro. Um dieses Ziel zu erreichen, muss PNE Wind im zweiten Halbjahr 2013 noch zwischen 45 und 57 Mio. Euro verdienen – eine ambitionierte Vorgabe. Allerdings stehen Meilenstein-Zahlungen von insgesamt 73 Mio. Euro aus dem Verkauf der Offshore-Windpark-Serie „Gode Wind“ I, II und III an den dänischen Versorger Dong an. Als nächstes EBIT-Ziel hat sich PNE Wind ebenfalls 60 bis 72 Mio. Euro auf die Fahnen geschrieben, dann aber nur noch verteilt auf zwei (2014 und 2015), statt drei Jahre. „Die Börse hat unser Geschäft mittlerweile verstanden“, sagt Billhardt. Abweichungen auf Quartalsbasis werden von den Investoren verziehen, solange das Gesamtbild intakt bleibt.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Sollte der Zusammenschluss mit WKN zu keinen Reibungsverlusten führen, dürfte die PNE-Aktie weiterhin gute Kurschancen besitzen. Mittelfristiger TecDAX-Kandidat.[/sws_blue_box]

Seltenerden Storkwitz (SES): Noch ist das Unternehmen nicht börsennotiert, doch Anleger sollten sich SES schon jetzt auf die Watchlist nehmen. Die Gesellschaft hat es sich zum Ziel gesetzt, die bereits zu DDR-Zeiten in der Nähe von Leipzig entdeckten Seltene-Erden-Vorkommen zu Tage zu fördern, mit neuartigen Verfahren zu separieren und anschließend zu vermarkten. Darüber hinaus plant SES-Vorstand Bernhard Giessel, Seltene Erden aus Phosphat-Gipshalden zu gewinnen. Eine Absichtserklärung mit einem großen Baustoffhersteller ist dem Vernehmen nach bereits unterzeichnet. Bislang stammen die Metalle, ohne die kein Smart Phone oder Fernseher funktionieren würde, nahezu ausschließlich aus China. Das soll sich nun ändern. Zurzeit befinden sich die insgesamt 1.804.518 SES-Aktien noch zu 52 Prozent im Besitz der Deutschen Rohstoff AG. Vermutlich dürfte sich die Zahl im Zuge des Börsengangs um rund ein Drittel ausweiten. Giessel hofft dabei auf einen Emissionserlös im Bereich um 10 Mio. Euro. Auf einen genauen Zeitpunkt für das IPO will sich der Manager allerdings noch nicht festlegen. Nur soviel: „Wir sind in den Vorbereitungen.“ Große Hoffnung setzt Giessel auf die Entwicklung neuer Verfahren für die Herstellung verkaufsfertiger Endprodukte. Hier arbeitet SES unter anderem mit der Zwingenberger Biotechfirma BRAIN (Biotechnology Research and Information Network) zusammen. BRAIN hält zurzeit 3,9 Prozent der SES-Aktien. „Wir gehen davon aus, dass wir solche Technologien auch nach China verkaufen können“, sagt Giessel.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Der große Hype um Seltene Erden ist zwar vorbei. Dennoch sollte SES ein interessantes IPO werden. Indirekt können Anleger über die Mutter Deutsche Rohstoff profitieren.[/sws_blue_box]

Euromicron: Als Spezialist für Netzwerkinfrastrukturen muss Euromicron auf eine möglichst gute Performance seiner Installationen achten. Bezogen auf den Aktienkurs tritt das Unternehmen dagegen eher auf der Stelle. Zurzeit kostet der Anteilschein ähnlich viel wie vor drei Jahren. Dabei dürfte die Gesellschaft aus Frankfurt im laufenden Jahr mit 350 bis 365 Mio. Euro einen um etwa 75 Prozent höheren Umsatz als 2010 erzielen. Anders sieht es beim Gewinn vor Zinsen und Steuern (EBIT) aus. Gemessen am EBIT von 9,2 Mio. Euro zum Halbjahr 2013 sieht das operative Ergebnis von 2010 in Höhe von 26 Mio. Euro wesentlich ansprechender aus. Nach einem strammen Expansionstempo hat sich Euromicron daher im Jahr 2012 eine Integrations- und Konsolidierungskur (Agenda 500) auferlegt, um so die Basis für neues Wachstum zu legen. Aktionäre bekamen den Kurswechsel in Form einer von 1,15 auf 0,30 Euro gekürzten Dividende für 2012 zu spüren. Mittlerweile blicken die Investoren aber wieder optimistischer nach vorn, auch wenn der TecDAX-Abstieg nochmals eine bittere Pille ist. Ganz fern aus der Indexwelt ist Euromicron dennoch nicht. „Bis auf ein Unternehmen, zählen alle DAX-Konzerne zu unseren Kunden“, verrät Vorstand Thomas Hoffmann. Die Halbjahreszahlen für 2013 lagen über den Erwartungen. Profitieren könnte Euromicron von einem offensiveren Investitionsverhalten des mit rund zehn Prozent Umsatzanteil wichtigsten Kunden – der Deutschen Bahn. „Hier ist teilweise noch Museumstechnologie im Einsatz“, beschreiben Branchenkenner den Zustand einzelner Stellwerke.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Im August 2013 hat die Euromicron-Aktie eine prima Performance hingelegt und sich bei den Investoren zurückgemeldet. Kurzfristig scheint Konsolidierungsbedarf zu bestehen. Mittelfristig sollte es aber weiter aufwärts gehen.[/sws_blue_box]

Hawesko Holding: Für Anhänger attraktiver Dividenden ist Hawesko fast schon ein Klassiker. „Gute Aktie, da kann man nicht viel verkehrt machen“, lautet auch das Fazit der meisten Teilnehmer auf der Prior-Konferenz. Einzig die relativ hohe Bewertung des Papiers gibt Abzüge in der B-Note. Hawesko hat sein Geschäft auf die drei Säulen Facheinzelhandel (Jaques Weindepot), Großhandel (u. a. Wein Wolf) und Versandhandel (Hawesko, Wein & Vinos) verteilt. Darüber hinaus gibt es etliche kleinere Distributionskanäle im Internet – etwa die Seite www.weinlet.de mit täglich neuen Sonderangeboten. Ein Großteil des Versandgeschäfts hängt am Schlussquartal mit den Firmenpräsenten zu Weihnachten. Grundsätzlich richtet sich Hawesko an Leute, die bereit sind, ein wenig mehr als die 2,40 Euro auf den Tisch zu legen, die in Deutschland im Schnitt für eine Flasche Wein bezahlt werden. Die zunehmende Konkurrenz durch Supermärkte sieht Investor-Relations-Chef Thomas Hutchinson relativ entspannt: „Im Grunde profitieren wir davon, wenn mehr Leute an qualitativ höherwertige Weine herangeführt werden.“ Sollte Hawesko die Dividende für 2013 stabil halten, käme das Papier auf eine Rendite von 4,2 Prozent. Dafür beträgt das KGV immerhin 17.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Der SDAX-Wert Hawesko eignet sich für Anleger, die einen Anlagehorizont von drei bis fünf Jahren haben und Wert auf ein gut verständliches Geschäftsmodell legen.[/sws_blue_box]

Kilian Kerner: Vom kleinen Hoffnungswert zur Skandalnudel an der Börse. Seit der Vorlage des 2012er-Geschäftsberichts Ende Juni hat die Aktie von Kilian Kerner im Tief um rund 85 Prozent an Wert verloren. Auslöser des Debakels: Es stellte sich heraus, dass die Modefirma ihre Umsätze zum Großteil über die Beteiligung an der Produktionsfirma Pantaleon Films GmbH erzielte und das eigentliche Modegeschäft viel weniger als gedacht abwirft. Die heftige Reaktion der Börsianer ist dabei auch eine Reaktion der vollmundigen Versprechungen in den Monaten vor Veröffentlichung des Zahlenwerks. Vorstandschef Manfred Volz übt sich in Demut: „Die schlechte Kommunikation mussten wir mit einem sehr niedrigen Aktienkurs bezahlen. Da haben wir Fehler gemacht.“ Wirklich überzeugen kann die Modefirma Investoren derzeit aber wohl kaum. Schon allein der Minibörsenwert von 2,4 Mio. Euro spricht gegen ein Investment. Den Finanzbedarf bis zum Erreichen der Gewinnschwelle, beziffert Volz auf rund 2 Mio. Euro. Folgerichtig stehen weitere, „bedarfsorientierte“ Kapitalerhöhungen an. Dem Vernehmen nach befindet sich Kilian Kerner in Verhandlungen mit strategischen Investoren. Die Anteile an Pantaleon wird das Unternehmen zurückgeben. Pikant: Bei Pantaleon handelt es sich um eine Gesellschaft, die nicht nur dem Schauspieler Matthias Schweighöfer zuzurechnen ist. Mit von der Partie ist auch Nanostart-Vorstandschef Marco Beckmann. Größter Aktionär von Kilian Kerner ist wiederum MoTo Fashion Investors, deren Geschäftsführer laut Interneteintragungen der Berliner Anwalt Norbert Neef ist. Hier schließt sich der Kreis: Neef ist gleichzeitig Aufsichtsratsvorsitzender von Nanostart und hat auch den Posten des Chefaufsehers bei der Nanostart-Beteiligung Magforce inne.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Die Aktie hat keine Investmentqualität. Verwässerung durch weitere Kapitalerhöhungen zu erwarten.[/sws_blue_box]

CeWe Color: Ein komplett anderes Kaliber ist CeWe Color, bekannt durch die Foto-Entwicklungsstationen sowie die gleichnamigen Fotobücher. Was heute nach einer lupenreinen Erfolgsstory aussieht, hätte aber auch leicht schiefgehen können. „Wir haben uns in den vergangenen Jahren komplett neu erfunden“, sagt Axel Weber, der bei den Oldenburgern den Bereich Investor Relations verantwortet. Immerhin hat sich das Fotogeschäft radikal gewandelt und ist mittlerweile fest in digitaler Hand. Nochmals konzentriert hat sich auch die Saisonalität. Wurden Bilder früher häufig nach dem Sommerurlaub entwickelt, fällt momentan rund 90 Prozent des Geschäfts in die Weihnachtszeit. „Fotofinishing im Q1 ist wie Eisverkaufen im Winter“, betont CeWe Color im jüngsten Zwischenbericht. Daher ist bei dem Spezialisten für Fotoentwicklung und Online-Druckservice nicht nur das erste Quartal, und sondern auch das erste Halbjahr grundsätzlich negativ. Konkret: Per Ende Juni 2013 kam der SDAX-Konzern bei Erlösen von 218 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von minus 10,9 Mio. Euro. Für das Gesamtjahr halten die Oldenburger aber an ihrer Prognose fest, wonach bei Umsätzen zwischen 510 bis 530 Mio. Euro ein EBIT in einer Spanne von 27 bis 33 Mio. Euro herausspringen soll. Das Ergebnis je Aktie erwartet der Vorstand in einer Range von 2,44 bis 3,06 Euro. Mit seinen detaillierten Zielvorgaben für alle wesentlichen Kennzahlen liefert CeWe Color eine vorbildliche Informationspolitik. Die auf der Hauptversammlung beschlossene Umwandlung von CeWe in eine KGaA soll der Aktiengesellschaft kräftig Steuern sparen und in den kommenden Jahren für einen Zusatzgewinn von insgesamt 10 Mio. Euro sorgen – davon allein 3 Mio. Euro im Jahr der Eintragung. Vollzogen werden dürfte der Rechtsformwechsel zu Beginn des vierten Quartals 2013.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: CeWe Color ist eine solide Aktie mit einer überdurchschnittlichen Dividendenrendite von vier Prozent. Das KGV beträgt rund 13,5. Entscheidend ist Weihnachtsgeschäft.[/sws_blue_box]

MAX21: Wortgewaltig wirbt Vorstand Oliver Michel um ein Investment in die Aktie der von MAX21. Nachdem die Darmstädter ihre Anteilseigner seit 2010 bereits vier Mal um eine Kapitalerhöhung gebeten haben, soll nun eine neue Zeitrechnung beginnen: „Die Phase der Kapitalakquise ist vorbei“, verspricht Michel. Mit den beiden wesentlichen Beteiligungen Pawisda und LSE sieht sich der Manager bestens positioniert, um von den Megathemen „Digitale Post“ und „Digitale Identität“ zu profitieren. Nun liegt es an der Deutschen Post, mit der Pawisda eine enge Kooperation pflegt, um den Weg in die digitale Zukunft zu ebnen. Letztlich geht es darum, die Vorteile der klassischen Briefpost mit denen der E-Mail miteinander zu verknüpfen. Nicht minder zuversichtlich ist Michel für die Tochter LSE, einem Anbieter von Anbindungstechnologien rund um die Identitätsfeststellung in der digitalen Welt. Manch Anleger mag in diesem Zusammenhang an den Small Cap Cybits denken. Im Grunde arbeiten LSE und Cybits auch in ähnlichen Bereichen. Aber während Cybits ein Verfahren zur erstmaligen Feststellung der digitalen Identität – als Alternative zum herkömmlichen Postident-Verfahren der Deutsche Post – entwickelt hat, setzt LSE auf nachgelagerte Stufen wie die Verwaltung der vielen Identitäten sowie das Anmeldeverfahren. Die Investoren klopfen offenbar bereits an. Und Michel verspricht: „Der Moment für ein Exit von Pawisda und LSE wird kommen.“ Die Summen, die momentan für vergleichbare Unternehmen aufgerufen werden sind enorm. So hat der Nasdaq-Konzern SCO Data Security International Ende Mai 2013 für umgerechnet bis zu 17 Mio. Euro den britischen LSE-Konkurrenten Cronto übernommen. Cronto gilt als Marktführer bei der visuellen Authentisierung und digitalen Signatur für Banking-Applikationen.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Der Kurs von MAX21 liegt seit knapp zwei Jahren in Lauerstellung bei rund 2 Euro. Höchste Zeit, dass der Kurs nach oben durchstartet. Wert der einzelnen Beteiligungen dürfte die gesamte Marktkapitalisierung klar übersteigen.[/sws_blue_box]

Agrarius: Mit einem Börsenwert von nur 7,7 Mio. Euro ist Agrarius ein lupenreiner Micro Cap. Firmen mit einer derart niedrigen Kapitalisierung stehen auf dem Parkett meist im Abseits. Vermutlich nimmt Ottmar Lotz, Vorstand des auf Ackerflächen in Rumänien spezialisierten Unternehmens, gerade deshalb jede Möglichkeit wahr, Agrarius vor Investoren zu präsentieren. „Unsere Gesellschaft ist so gut aufgestellt, wie noch nie in ihrer Historie“, betont Lotz. Organisationsstrukturen wurden angepasst, in Land und Maschinen investiert. Doch nun will der Manager „vom ersten in den zweiten Gang schalten“. Via Kapitalerhöhung plant das Unternehmen mit Sitz in Bad Homburg bis zu 10 Mio. Euro einsammeln. Auf der Hauptversammlung wurde die Maßnahme bereits abgesegnet. In absehbarer Zeit dürfte es also losgehen. Den Großteil der Mittel will Agrariers für die Erweiterung der Flächen von derzeit 3200 Hektar auf mittelfristig bis zu 10.000 Hektar verwenden. „Ziel ist es, die Kosten auf mehr Hektar zu verteilen“, sagt Lotz. Nach einem witterungsbedingten Verlustabschluss für 2012 rechnet er in den kommenden Jahren mit spürbaren Verbesserungen beim Ergebnis. Als weiteres Geschäftsfeld sieht Agrarius den Bereich Investment Services. Hier fädelt das Unternehmen für Investoren den Kauf von Ackerland in Rumänien ein und pachtet die Fläche gegebenenfalls später. „Eine win-win-Situation“, wie Lotz meint.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Die Investmentstory klingt attraktiv. Der geringe Börsenwert dürfte auf die meisten Anleger jedoch abschreckend wirken. Größere Kapitalerhöhung steht an.[/sws_blue_box]

Geratherm: Nach drei eher schwierigen Börsenjahren entwickelt sich Geratherm wieder in die richtige Richtung. Das früher in erster Linie auf Fieberthermometer fokussierte Unternehmen befindet sich in einem Transformationsprozess. Neben den klassischen Messprodukten setzt Geratherm seit einiger Zeit auf das Screening von Herzrhythmusstörungen, Klinisches Wärmen und Kühlen sowie auf Lungenfunktionsdiagnostik. „Wir haben in hochwertige Medizintechnik aus verschiedenen Bereichen investiert. Es sieht so aus, als ob alle Produkte reüssieren“, sagt Vorstandschef Gert Frank. Insgesamt hat der Wandel aber doch mehr Zeit in Anspruch genommen, als ursprünglich gedacht. „Die Zulassungsverfahren in der Medizintechnik sind mittlerweile ähnlich langwierig wie im Pharmasektor“, sagt Frank. Andererseits könnte für Geratherm bald die Zeit der Ernte beginnen. In den vergangenen Jahren wurden die Ergebnisse regelmäßig durch Investitionen in neue Bereiche belastet. Diese neuen Geschäfte entwickeln sich nun zunehmend positiv. „Das könnte uns in eine neue Liga befördern“, sagt Frank. Wichtig für das Konzernergebnis wird aber sein, dass Geratherm auch im Stammgeschäft Health Care wieder Fahrt aufnimmt. Mit einer Belebung rechnet die Gesellschaft aus Geschwenda in Thüringen hier aber „frühestens im vierten Quartal 2013“. Im vergangenen Jahr kam Geratherm auf Erlöse von knapp 16 Mio. Euro. Gut 80 Prozent davon stammten aus dem traditionellen Bereich Health Care. Diese Relation dürfte sich in den kommenden Jahren radikal ändern. Vorstandschef Frank hat es sich zum Ziel gesetzt, mit hochwertiger Medizintechnik zwischen 20 und 30 Mio. Euro umzusetzen. Derzeitiger Börsenwert des Small Caps: Gut 30 Mio. Euro.

[sws_blue_box box_size="585"] Fazit von boersengefluester.de: Geratherm könnte sich zu einem Überraschungs-Tipp entwickeln. Investments ollten sich wieder lohnen. Zudem zahlt Geratherm recht attraktive Dividenden. [/sws_blue_box]...

PNE

Kurs: 10,72

Deutsche Rohstoff

Kurs: 77,30

Euromicron

Kurs: 0,00

Hawesko Holding

Kurs: 18,00

CEWE

Kurs: 93,70

Geratherm Medical

Kurs: 2,70

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL