| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio. € | 26.10.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 12,12 | 17,92 | 9,62 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,75 | 1,74 | 1,79 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 6,19 | 9,71 | 18,61 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,22 | 0,73 | 1,54 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 1,82 | 4,07 | 16,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,08 | -0,78 | -1,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -0,66 | -4,35 | -16,22 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,68 | 8,96 | 0,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,03 | -0,23 | -0,33 | -0,18 | -0,07 | 0,03 | 0,03 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

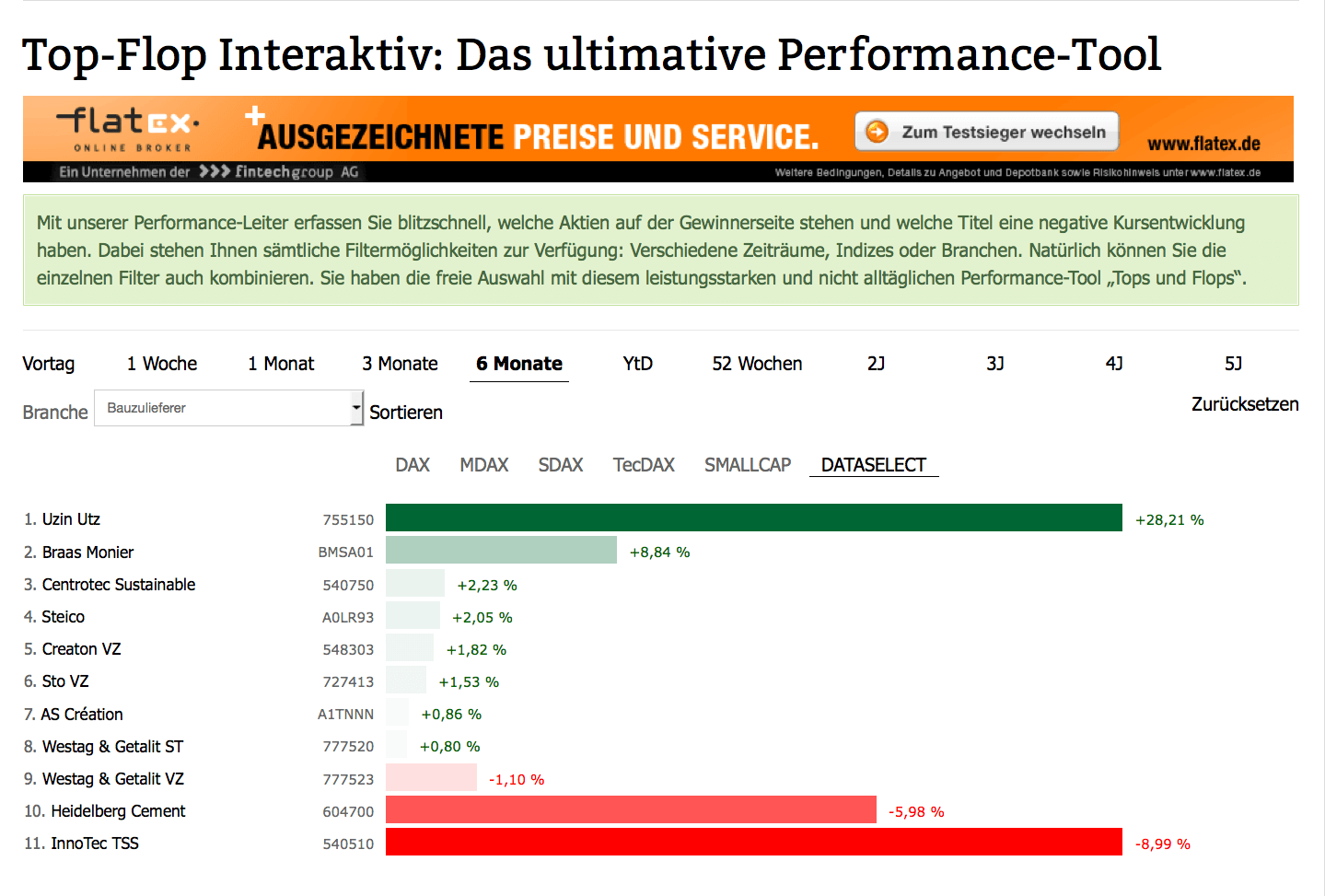

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

Die Gesellschaft hat Beteiligungen in den Bereichen Türen und Spezialanwendungen für den Hochbau. Der Börsenwert beträgt zurzeit knapp 113 Mio. Euro. Das entspricht etwa dem 2,1-fachen des per Ende Juni 2015 ausgewiesenen Eigenkapitals. Zum Vergleich: Der Mittelwert der vergangenen zehn Jahre für das KBV liegt nach Berechnungen von boersengefluester.de bei knapp 1,6. Hier zeigt einfach die massive Langfristperformance von InnoTec TSS Wirkung. Auf Sicht von sieben Jahren hat der Small Cap immerhin eine Wertsteigerung von rund 440 Prozent vorzuweisen. Inklusive Dividenden türmt sich das Plus sogar auf annähernd 550 Prozent. Vor dem Hintergrund dieser Kursentwicklung ist das aktuelle Kurs-Buchwert-Verhältnis aber ohnehin vertretbar – auch weil InnoTec TSS weit überdurchschnittliche Eigenkapitalrenditen von im Mittel knapp unter 20 Prozent (Jahresüberschuss in Relation zum Eigenkapital) vorzuweisen hat. Beim Umsatz kam die Gesellschaft in den ersten sechs Monaten 2015 auf einen Zuwachs von 5,3 Prozent auf 46,96 Mio. Euro. Das Ergebnis vor Zinsen und Steuern (EBIT) kletterte angetrieben vom starken Bereich Bauspezialwerte um gut 20 Prozent auf 7,52 Mio. Euro. Dem Vernehmen nach lieferten auch die Monate Juli und August „gute Umsatz-und Ergebnisbeiträge”, so dass Vorstand Gerson Link auf Konzernebene nun mit Erlösen und Gewinnen „auf dem Niveau des Vorjahres” rechnet. Bislang avisierte Link jeweils Werte „leicht unter” den 2014er-Zahlen. Damals kam InnoTec TSS bei Umsätzen von 91,81 Mio. Euro auf ein EBIT von 13,28 Mio. Euro. Unterm Strich blieben 8,88 Mio. Euro stehen.

Angesichts der Sechs-Monats-Zahlen müsste es aber schon mit dem Teufel zugehen, wenn die Düsseldorfer ihre Prognosen nicht toppen. Die Vorjahresdividende von 0,40 Euro pro Anteilschein sollte auf jeden Fall drin sein. Damit bringt es der Spezialwert auf eine attraktive Rendite von 3,4 Prozent. Unter Berücksichtigung der Nettofinanzverbindlichkeiten von 6,2 Mio. Euro wird der Titel derzeit mit dem Faktor 8,6 auf das von boersengefluester.de für 2015 erwartete EBIT gehandelt. Das ganz große Schnäppchen ist InnoTec TSS damit nicht, per saldo bewegen sich die wesentlichen Aktienkennzahlen aber alle im grünen Bereich. Die Chancen stehen also gut, dass der Titel wieder nachhaltig Fahrt aufnimmt. Unser Kursziel: 14,50 Euro.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| InnoTec TSS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540510 | DE0005405104 | AG | 71,78 Mio. € | 14.08.1990 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 103,64 | 115,57 | 128,78 | 114,74 | 113,73 | 119,75 | 121,00 | |

| EBITDA1,2 | 16,89 | 18,36 | 21,85 | 14,98 | 14,37 | 14,53 | 14,80 | |

| EBITDA-Marge %3 | 16,30 | 15,89 | 16,97 | 13,06 | 12,64 | 12,13 | 12,23 | |

| EBIT1,4 | 11,98 | 12,68 | 15,43 | 8,87 | 8,60 | 8,37 | 8,50 | |

| EBIT-Marge %5 | 11,56 | 10,97 | 11,98 | 7,73 | 7,56 | 6,99 | 7,03 | |

| Jahresüberschuss1 | 7,77 | 9,12 | 10,84 | 6,47 | 6,34 | 6,15 | 6,30 | |

| Netto-Marge %6 | 7,50 | 7,89 | 8,42 | 5,64 | 5,58 | 5,14 | 5,21 | |

| Cashflow1,7 | 15,95 | 9,17 | 13,03 | 16,41 | 13,12 | 14,16 | 14,40 | |

| Ergebnis je Aktie8 | 0,85 | 0,91 | 1,12 | 0,65 | 0,64 | 0,64 | 0,65 | |

| Dividende je Aktie8 | 0,75 | 0,75 | 0,70 | 0,40 | 0,40 | 0,40 | 0,40 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Energiekontor | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 531350 | DE0005313506 | AG | 507,85 Mio. € | 25.05.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 146,61 | 156,52 | 187,57 | 241,80 | 126,46 | 167,94 | 0,00 | |

| EBITDA1,2 | 65,38 | 81,71 | 99,79 | 135,55 | 72,87 | 86,10 | 0,00 | |

| EBITDA-Marge %3 | 44,60 | 52,20 | 53,20 | 56,06 | 57,62 | 51,27 | 0,00 | |

| EBIT1,4 | 45,99 | 61,68 | 79,97 | 114,44 | 49,80 | 65,38 | 0,00 | |

| EBIT-Marge %5 | 31,37 | 39,41 | 42,64 | 47,33 | 39,38 | 38,93 | 0,00 | |

| Jahresüberschuss1 | 20,43 | 36,21 | 44,54 | 83,32 | 22,56 | 40,96 | 35,00 | |

| Netto-Marge %6 | 13,94 | 23,13 | 23,75 | 34,46 | 17,84 | 24,39 | 0,00 | |

| Cashflow1,7 | 17,88 | 61,99 | 138,65 | 144,78 | -43,43 | -22,13 | 0,00 | |

| Ergebnis je Aktie8 | 1,43 | 2,52 | 3,16 | 5,93 | 1,61 | 2,92 | 2,50 | |

| Dividende je Aktie8 | 0,80 | 0,90 | 1,00 | 1,20 | 0,50 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Berentzen-Gruppe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 520160 | DE0005201602 | AG | 32,06 Mio. € | 14.07.1994 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 154,59 | 146,11 | 174,22 | 185,65 | 181,94 | 162,95 | 167,00 | |

| EBITDA1,2 | 14,13 | 15,30 | 16,70 | 16,00 | 19,31 | 17,15 | 17,00 | |

| EBITDA-Marge %3 | 9,14 | 10,47 | 9,59 | 8,62 | 10,61 | 10,52 | 10,18 | |

| EBIT1,4 | 5,21 | 6,65 | 8,30 | 7,71 | 10,55 | 8,46 | 8,25 | |

| EBIT-Marge %5 | 3,37 | 4,55 | 4,76 | 4,15 | 5,80 | 5,19 | 4,94 | |

| Jahresüberschuss1 | 1,23 | 3,66 | 2,10 | 0,87 | -1,25 | 2,37 | 2,15 | |

| Netto-Marge %6 | 0,80 | 2,51 | 1,21 | 0,47 | -0,69 | 1,45 | 1,29 | |

| Cashflow1,7 | 13,63 | 11,62 | 4,91 | -3,06 | 7,17 | 11,93 | 12,50 | |

| Ergebnis je Aktie8 | 0,13 | 0,39 | 0,22 | 0,09 | -0,13 | 0,25 | 0,22 | |

| Dividende je Aktie8 | 0,13 | 0,22 | 0,22 | 0,09 | 0,11 | 0,11 | 0,11 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9LA | DE000A0V9LA7 | AG | 33,00 Mio. € | 13.04.2011 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-Marge %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-Marge %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Jahresüberschuss1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Netto-Marge %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Ergebnis je Aktie8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividende je Aktie8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11Q05 | DE000A11Q059 | SE | 10,02 Mio. € | 03.07.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-Marge %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-Marge %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Jahresüberschuss1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Netto-Marge %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Ergebnis je Aktie8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522950 | DE0005229504 | AG | 371,79 Mio. € | 27.05.1988 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-Marge %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-Marge %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Jahresüberschuss1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Netto-Marge %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Ergebnis je Aktie8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.154,28 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bavaria Industries Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 260555 | DE0002605557 | AG | 0,00 Mio. € | 26.01.2006 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 129,27 | 117,14 | 112,29 | 111,32 | 98,81 | 95,00 | 0,00 | |

| EBITDA1,2 | 3,47 | 25,59 | 15,40 | 43,22 | 33,35 | 34,00 | 0,00 | |

| EBITDA-Marge %3 | 2,68 | 21,85 | 13,71 | 38,83 | 33,75 | 35,79 | 0,00 | |

| EBIT1,4 | -12,22 | 20,59 | 12,60 | 25,21 | 30,64 | 31,80 | 0,00 | |

| EBIT-Marge %5 | -9,45 | 17,58 | 11,22 | 22,65 | 31,01 | 33,47 | 0,00 | |

| Jahresüberschuss1 | -15,36 | 17,21 | 5,65 | 19,52 | 36,88 | 32,00 | 0,00 | |

| Netto-Marge %6 | -11,88 | 14,69 | 5,03 | 17,54 | 37,32 | 33,68 | 0,00 | |

| Cashflow1,7 | 23,26 | -3,61 | -5,70 | -25,06 | -18,57 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,04 | 3,01 | 1,12 | 3,93 | 7,46 | 6,80 | 5,60 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 52,63 Mio. € | 24.01.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

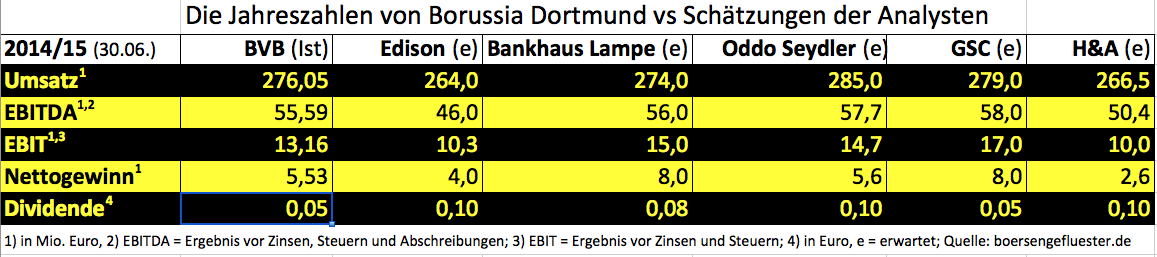

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

Ein wenig enttäuscht wird mancher Private womöglich über die auf 0,05 Euro je Aktie halbierte Dividende sein. Damit steht der Titel nur für eine Rendite von 1,25 Prozent. Boersengefluester.de wertet diese Entscheidung aber als nicht sonderlich tragisch, zumal die BVB-Aktie ohnehin kein Dividendenhit ist. Hier gibt es wesentlich attraktivere Titel aus dem Small-Cap-Bereich – und natürlich auch im SDAX. Hinzu kommt, dass der BVB nach den Kapitalerhöhungen die Dividende auf insgesamt 92 Millionen Aktien zahlen muss. Zur letzten Hauptversammlung, als die jungen Aktien noch nicht dividendenberechtigt waren, musste der Kuchen nur auf gut 61,4 Millionen Stücke verteilt werden. Nun: Sollte der Aufsichtsrat auf seiner Sitzung am 9. September dem Vorschlag von 0,05 Euro zustimmen, würde sich eine Dividendensumme von 4,60 Mio. Euro ergeben. Zur Einordnung: Im vergangenen Jahr überwies der Schatzmeister nach der HV 6,14 Mio. Euro an die Aktionäre. Unter diesem Blickwinkel beträgt die Kürzung der Dividendensumme nur 25 Prozent.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Borussia Dortmund | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 335,61 Mio. € | 30.10.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 334,17 | 351,65 | 418,24 | 509,11 | 526,02 | 510,00 | 0,00 | |

| EBITDA1,2 | 38,95 | 80,76 | 123,22 | 150,26 | 115,85 | 130,00 | 0,00 | |

| EBITDA-Marge %3 | 11,66 | 22,97 | 29,46 | 29,51 | 22,02 | 25,49 | 0,00 | |

| EBIT1,4 | -72,09 | -29,18 | 16,91 | 45,93 | 10,51 | 22,00 | 0,00 | |

| EBIT-Marge %5 | -21,57 | -8,30 | 4,04 | 9,02 | 2,00 | 4,31 | 0,00 | |

| Jahresüberschuss1 | -72,81 | -35,06 | 9,55 | 44,31 | 6,50 | -15,00 | 0,00 | |

| Netto-Marge %6 | -21,79 | -9,97 | 2,28 | 8,70 | 1,24 | -2,94 | 0,00 | |

| Cashflow1,7 | 15,95 | 35,07 | 54,43 | 47,20 | 57,71 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,79 | -0,33 | 0,09 | 0,40 | 0,06 | -0,14 | 0,23 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,06 | 0,06 | 0,06 | 0,06 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SKW Metallurgie | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| SKWM02 | DE000SKWM021 | 1,88 Mio. € | 01.12.2006 | Verkaufen | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549562 | DE0005495626 | AG | 14,61 Mio. € | 03.07.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-Marge %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-Marge %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Jahresüberschuss1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Netto-Marge %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Ergebnis je Aktie8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| United Labels | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548956 | DE0005489561 | AG | 6,63 Mio. € | 10.05.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 13,17 | 17,97 | 22,34 | 24,82 | 22,45 | 21,54 | 22,30 | |

| EBITDA1,2 | 1,51 | 0,31 | 1,10 | 1,33 | 1,42 | 2,01 | 2,25 | |

| EBITDA-Marge %3 | 11,47 | 1,73 | 4,92 | 5,36 | 6,33 | 9,35 | 10,09 | |

| EBIT1,4 | 1,22 | 0,05 | 0,81 | 1,01 | 1,14 | 1,69 | 1,82 | |

| EBIT-Marge %5 | 9,26 | 0,28 | 3,63 | 4,07 | 5,08 | 7,85 | 8,16 | |

| Jahresüberschuss1 | 0,77 | -0,21 | 0,45 | 0,63 | 0,16 | 1,11 | 1,25 | |

| Netto-Marge %6 | 5,85 | -1,17 | 2,01 | 2,54 | 0,71 | 5,16 | 5,61 | |

| Cashflow1,7 | 1,16 | 1,59 | 1,72 | 0,80 | 1,63 | 0,43 | 0,60 | |

| Ergebnis je Aktie8 | 0,11 | -0,03 | 0,06 | 0,09 | 0,02 | 0,16 | 0,17 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Bei der gegenwärtigen Marktkapitalisierung von 221 Mio. Euro wird der Small Cap mit dem Faktor zwölf auf das für 2014/15 zu erwartende EBIT bewertet. Eine Bilanz legt das im General Standard notierte Unternehmen nur zum Halbjahr und für das komplette Geschäftsjahr vor. Demnach gibt es keine ganz aktuelle Übersicht. Per Ende März 2015 gab es jedoch Nettofinanzverbindlichkeiten von rund 11 Mio. Euro, die es bei der Bewertung zu berücksichtigen gilt. Allerdings verschiebt sich das Bild hierdurch nicht signifikant. Aus heimischer Börsensicht am ehesten zu vergleichen ist KPS mit Unternehmen wie SNP Schneider-Neureither & Partner, der zuletzt von der BankM als haltenswert eingestuften Aktie von All For One Steeb und Realtech. Dabei ist KPS mit Blick auf die Relation von Enterprise Value (Börsenwert plus Nettofinanzschulden) zum 2015er-Betriebsergebnis um etwa 15 Prozent günstiger bewertet als die qualitativ ebenfalls sehr hochwertige Aktie von All For One. SNP befindet sich in einer Übergangsphase, so dass die Bewertungen nur schwer vergleichbar sind. Realtech spielt mit Blick auf die wirtschaftlichen Ergebnisse ohnehin ein paar Etagen tiefer. Summa summarum stiftet der Zwischenbericht von KPS die berichtigte Hoffnung, dass der jüngste Aufwärtstrend sich weiter fortsetzt und mindestens bis an die charttechnisch sehr wichtige Marke von 7,50 Euro reicht. Darüber wäre der Weg nach oben frei. Boersengefluester.de stuft das Papier von „Halten" auf „Kaufen" herauf. Geeignet ist der Small Cap auch für eher konservativ ausgerichtete Langfristanleger. Grund ist die regelmäßig sehr attraktive Dividendenrendite.

Bei der gegenwärtigen Marktkapitalisierung von 221 Mio. Euro wird der Small Cap mit dem Faktor zwölf auf das für 2014/15 zu erwartende EBIT bewertet. Eine Bilanz legt das im General Standard notierte Unternehmen nur zum Halbjahr und für das komplette Geschäftsjahr vor. Demnach gibt es keine ganz aktuelle Übersicht. Per Ende März 2015 gab es jedoch Nettofinanzverbindlichkeiten von rund 11 Mio. Euro, die es bei der Bewertung zu berücksichtigen gilt. Allerdings verschiebt sich das Bild hierdurch nicht signifikant. Aus heimischer Börsensicht am ehesten zu vergleichen ist KPS mit Unternehmen wie SNP Schneider-Neureither & Partner, der zuletzt von der BankM als haltenswert eingestuften Aktie von All For One Steeb und Realtech. Dabei ist KPS mit Blick auf die Relation von Enterprise Value (Börsenwert plus Nettofinanzschulden) zum 2015er-Betriebsergebnis um etwa 15 Prozent günstiger bewertet als die qualitativ ebenfalls sehr hochwertige Aktie von All For One. SNP befindet sich in einer Übergangsphase, so dass die Bewertungen nur schwer vergleichbar sind. Realtech spielt mit Blick auf die wirtschaftlichen Ergebnisse ohnehin ein paar Etagen tiefer. Summa summarum stiftet der Zwischenbericht von KPS die berichtigte Hoffnung, dass der jüngste Aufwärtstrend sich weiter fortsetzt und mindestens bis an die charttechnisch sehr wichtige Marke von 7,50 Euro reicht. Darüber wäre der Weg nach oben frei. Boersengefluester.de stuft das Papier von „Halten" auf „Kaufen" herauf. Geeignet ist der Small Cap auch für eher konservativ ausgerichtete Langfristanleger. Grund ist die regelmäßig sehr attraktive Dividendenrendite.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6V4 | DE000A1A6V48 | AG | 9,18 Mio. € | 14.07.1999 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-Marge %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-Marge %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Jahresüberschuss1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Netto-Marge %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Ergebnis je Aktie8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividende je Aktie8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 511000 | DE0005110001 | SE | 175,37 Mio. € | 30.11.1998 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SNP Schneider-Neureither | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 720370 | DE0007203705 | SE | 592,34 Mio. € | 03.04.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Realtech | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 700890 | DE0007008906 | AG | 6,19 Mio. € | 26.04.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Solarworld | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1YCMM | DE000A1YCMM2 | AG | 2,25 Mio. € | 08.11.1999 | Verkaufen (Insolvenz) | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: picjumbo.com

...

Foto: picjumbo.com

...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.