Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A0JRU6

© boersengefluester.de | Redaktion

Der kürzlich angekündigte Verkauf der pferdewetten.de-Aktien durch den ins Straucheln geratenen Wettanbieter mybet Holding ist perfekt. Insgesamt erlösten die Kieler für ihre 1.810.307 Anteile rund 9,9 Mio. Euro. Das entspricht einem durchschnittlichen Preis von 5,47 Euro – verglichen mit einem aktuellen pferdewetten.de-Kurs von fast 6 Euro. Der größte neue Aktionär ist die Bettertainment GmbH; Byrton GmbH. Verbindung ist hier der bekannte Pferdewettenanbieter RaceBets mit den Geschäftsführern Patrick Byrne und Sebastian Weiss. Wie so häufig: Die Stimmrechtsmitteilungen sind kaum zu entschlüsseln. Dem Vernehmen nach beträgt der Racebets zuzuordnende Teil jedoch 24,12 Prozent. Damit hat sich ein direkter Wettbewerber maßgeblich bei pferdewetten.de eingekauft. Da RaceBets unter der Marke von 30 Prozent geblieben ist, wird momentan keine – im General Standard sonst übliche – Pflichtofferte ausgelöst. Ob RaceBets perspektivisch über die 30-Prozent-Schwelle gehen wird, lässt sich derzeit nicht abschätzen. Zudem hat der Fonds Scherrer Small Caps Europe 300.000 Anteile übernommen. Eingestiegen bei pferdewetten.de ist darüber hinaus der Bad Harzburger Sportmanager Lars-Wilhelm Baumgarten mit einem Anteil von 5,60 Prozent. Die Agentur baumgarten sports & more bezeichnet sich selbst als „Ausrufezeichen in der deutschen Profisport-Szene“ und hat unter anderem Fußballspieler wie Mike Hanke oder Simon Rolfes vermittelt. Hier findet sich also ein illustrer Kreis an neuen Investoren zusammen.

Ob die Chemie zwischen den einzelnen Gruppen stimmt, lässt sich indes noch nicht abschätzen. „Als Vorstand einer börsennotierten Gesellschaft steht es mir nicht zu, Veränderungen im Aktionärskreis zu kommentieren. Ich habe die Interessen einer jeden Aktionärin und eines jeden Aktionärs gleichermaßen zu berücksichtigen“, gibt sich CEO Pierre Hofer diplomatisch. Positiv für pferdewetten.de ist aber auf jeden Fall, dass mybet mit den Mitteln aus dem Aktienverkauf auch ein konzerninternes Millionen-Darlehen von pferdewetten.de zurückgezahlt hat. Weitere Hintergründe zu der Transaktion finden Sie in dem kürzlich erschienen Beitrag von boersengefluester.de HIER.

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

Nun also doch: Der in finanziellen Schwierigkeiten steckende Wettanbieter mybet Holding verkauft seine komplette Beteiligung an der Vorzeigetochter pferdewetten.de. Einen konkreten Verkaufspreis nannten die Kieler noch nicht, da die insgesamt 1.810.307 Aktien – das entspricht einem Anteil von 50,20 Prozent – an unterschiedliche Investoren gehen und die einzelnen Deals noch nicht abgeschlossen sind. Bei einem gegenwärtigen Kurs von 6 Euro dürfte es aber um ein Volumen von knapp 11 Mio. Euro gehen. Auswirkungen hat der Deal insbesondere auf die Inhaber der Wandelanleihe 2015/20, denn durch den Verkauf des Aktienpakets wird ein Pflichtrückkaufangebot ausgelöst. „Wir waren aufgrund des unvorhersehbaren Ausbleibens der Mittel aus der C4U-Transaktion zu einer Entscheidung gezwungen, die wir gern vermieden hätten. Eine Trennung von unserer Tochtergesellschaft pferdewetten.de AG war die zielführendste der uns zur Verfügung stehenden Alternativen, angesichts der laufenden

Fokussierung unseres Geschäfts auf die Bereiche Sportwetten und Casino“,

sagt Zeno Osskó, der Vorstandsvorsitzende von mybet. Spekuliert wurde an der Börse bereits über eine solche Trennung. Da die pferdewetten.de-Aktien aber als Sicherheit für die von mybet emittierte Wandelanleihe (WKN: A1X3GJ) dienten, galt ein Verkauf nicht zwangsläufig als wahrscheinlichste Variante (weitere Hintergründe finden Sie in dem Mitte Mai erschienenen Beitrag von boersengefluester.de HIER). Um die Anleihenkonditionen nicht zu verletzen, wird die mybet Holding den zur Besicherung der Wandelanleihe notwendigen Betrag nun in bar bei einem Treuhänder hinterlegen. Boersengefluester.de sieht die jetzt gewählte Lösung positiv – insbesondere für die Aktie von pferdewetten.de. Fakt ist aber auch, dass die Kieler ihr Tafelsilber verkaufen mussten, um überhaupt den Fortbestand des Unternehmens zu sichern.

Foto: splitshire.com...

© boersengefluester.de | Redaktion

Die Schere zwischen der guten operativen Entwicklung von pferdewetten.de und der Performance des Großaktionärs mybet Holding klafft immer weiter auseinander. So kam der Anbieter von Online-Pferdewetten im Auftaktquartal 2016 bei einem Erlöszuwachs von 9,2 Prozent auf 1,765 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 0,566 Mio. Euro. Das entspricht einem Zuwachs von 12,3 Prozent gegenüber dem vergleichbaren Vorjahreswert. „Die vornehmlich im Ausland generierten neuen Kunden sowie stabile Rohmargen aus dem Wettgeschäft haben im abgelaufenen ersten Quartal zu einem erneuten Wachstum geführt“, betont die Gesellschaft um Vorstand Pierre Hofer. Der Nettogewinn blieb mit 518.000 Euro derweil marginal unter dem 2015er-Niveau. Angesichts der umfangreichen Investitionen in Software und Mitarbeiter sowie der noch ausstehenden Quartale bleibt CEO Hofer vorerst bei seiner Jahresprognose, die ein EBIT zwischen 1,5 und 1,9 Mio. Euro vorsieht. Das korrespondiert derzeit mit einer – nach Auffassung von boersengefluester.de – moderaten Marktkapitalisierung von 18,65 Mio. Euro. Nicht zu vergessen: Zur Hauptversammlung am 11. August 2016 haben die Düsseldorfer eine Dividende von 0,10 Euro pro Aktie auf die Agenda gesetzt. Auf dem gegenwärtigen Kursniveau entspricht das einer Rendite von 1,9 Prozent.

Von einer Ausschüttung ist die mybet Holding aus Kiel – sie hält 52,2 Prozent an pferdewetten.de – weiter entfernt denn je. Zwar machen die internen Restrukturierungen Fortschritte, dafür musste die Gesellschaft nun einräumen, dass die neue Wettplattform nicht mehr vor dem Start der Fußball-EM live gehen wird, sondern erst Mitte Juli/Anfang August 2016. „Wir hätten die Fußball-Europameisterschaft nur zu gern für die Einführung unserer neuen Plattform genutzt. Im Sinne der bestmöglichen Kundenzufriedenheit, die für die Zukunft von mybet absolut erfolgskritisch ist, haben wir uns aber für zusätzliche Detailarbeiten an der Plattform entschieden", sagt der mybet-Vorstandsvorsitzende Zeno Osskó. Im gleichen Atemzug weist Osskó darauf hin, dass die Erlösprognose für 2016, die einen Zuwachs von acht bis zwölf Prozent vorsieht, zwar weiter Bestand hat – das Erreichen aber mit einem „gestiegenen Risiko“ verbunden ist. Nach drei Monaten 2016 kam die mybet Holding bei Erlösen von 14,883 Mio. Euro auf einen operativen Verlust von 467.000 Euro – nach zuvor minus 689.000 Euro.

Unerfreulich ist ebenfalls, dass die für den Verkauf der Zahlungsabwicklungstochter C4U erforderliche Genehmigung der maltesischen Behörden noch immer aussteht. Eigentlich sollte der 3,3 Millionen-Euro-Deal bereits bis Ende April 2016 unter Dach und Fachs ein. Großartige weitere Verzögerungen kann sich mybet nicht leisten, denn die Wandelschuldverschreibung von 2015 (WKN: A1X3GJ) beinhaltet eine Put-Option, wonach die Gläubiger den Rückkauf der Anleihe zum Nennbetrag fordern können, wenn nicht bis zum 30. Juni 2016 ein Erlös von 3,0 Mio. Euro aus dem Verkauf der C4U zufließt. Noch gibt sich das Management von mybet zuversichtlich, dass alles klappt: „Mit Blick nach vorn erwarten wir unverändert den kurzfristigen positiven Abschluss der C4U-Transaktion und eine damit einhergehende Verbesserung der finanziellen Spielräume der Unternehmensgruppe.“ Gleichwohl weist der Vorstand darauf hin, „Alternativszenarien“ konkret vorzubereiten, „um bei anhaltender Verzögerung des Zuflusses der Mittel aus dem C4U-Verkauf die Finanzierung der laufenden Geschäftstätigkeit sicher zu stellen“. Unterm Strich hört sich das alles nicht unbedingt nach einem Investment an, bei dem man unbedingt dabei sein muss – trotz aller Chancen, die ein solcher Hot Stock bietet.

Unmittelbare Rückwirkungen auf pferdewetten.de sollte die aktuelle Entwicklung bei mybet allerdings nicht haben. Unter "Alternativszenarien", ließe sich grundsätzlich zwar ein Verkauf der im General Standard gelisteten Anteile an pferdewetten.de subsumieren. Allerdings sind die Anteile bereits als Sicherheit für die 2015 emittierte Wandelschuldverschreibung verpfändet. Super viel Spielraum hat das Management von mybet also nicht.

...

© boersengefluester.de | Redaktion

Als Pierre Hofer im Sommer 2010 in den Vorstand von pferdewetten.de wechselte, hing die Gesellschaft mehr oder weniger am Tropf des Großaktionärs Mybet Holding, der damals noch als JAXX firmierte. Lange Zeit stand pferdewetten.de sogar in der Auslage der Kieler, doch ein Verkauf scheiterte immer wieder an den hohen Preisvorstellungen. Gegenwärtig ist Mybet noch mit gut 52 Prozent an pferdewetten.de beteiligt – und dürfte auch sehr froh darüber sein, denn das Team um Hofer macht einen grandiosen Job. Die Zahlen weisen kontinuierlich nach oben, was sich entsprechend auch im Aktienkurs widerspiegelt. Bewegte sich die Notiz – trotz einer Zusammenlegung im Verhältnis 3:1 im Juli 2011 – vor drei Jahren noch knapp über Penny-Stock-Terrain, hat der Anteilschein zuletzt erstmals die Marke von 5 Euro überschritten. Auf diesem Niveau beträgt der Börsenwert allerdings auch erst gut 18,7 Mio. Euro, wovon etwa ein Drittel dem Streubesitz zuzurechnen ist. Die Gewinnprognose für 2015 hat pferdewetten.de nun schon zum zweiten Mal innerhalb eines Monats nach oben gesetzt. Demnach ist nun mit einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 1,7 und 2,0 Mio. Euro zu rechnen. Zuvor hatte Firmenlenker Hofer eine Spanne von 1,4 bis 1,8 Mio. Euro genannt. Grund für die neuerliche Anhebung ist ein bilanzieller Sondereffekt durch die Aktivierung von latenten Steuern im Zuge des auf der jüngsten Hauptversammlung (HV) am 18. Juni 2015 beschlossenen Gewinnabführungsvertrags mit der 100-Prozent-Tochter pferdewetten-service.de. Eine Dividende gab es für die Aktionäre von pferdewetten.de seit dem Börsenstart im Jahr 2000 noch nicht. Auf der HV bestätigte Hofer zuletzt jedoch, dass Ausschüttungen zunehmend ein Thema werden, zumal die bilanziellen Voraussetzungen dafür demnächst gegeben sind. Keine Frage: Eine Marktkapitalisierung von weniger als 20 Mio. Euro ist nicht jedermanns Sache. Für Small-Cap-Fans ist der Titel aber trotzdem eine interessante Option. Die Bewertung lässt noch genügend Spielraum, lediglich das Kurs-Buchwert-Verhältnis von 3,7 sieht auf den ersten Blick sportlich aus. Allerdings agierten die Düsseldorfer 2014 mit einer weit überdurchschnittlichen Eigenkapitalrentabilität (Jahresüberschuss in Relation zum Eigenkapital) von 23 Prozent. Daher ist das KBV nicht überdimensioniert. Positiv sehen wir auch die ruhige aber sehr effektive Investor-Relations-Arbeit von Vorstandschef Hofer. Da können sich etliche Gesellschaften ein Beispiel dran nehmen.

Foto: picjumbo.com

[sws_blue_box box_size="585"]Extratipp: Weitere Finanzformationen und exklusive Aktienkennzahlen zu pferdewetten.de erhalten Sie, wenn Sie auf den gefetteten Firmennamen klicken.[/sws_blue_box]...

© boersengefluester.de | Redaktion

Erstmals seit Frühjahr 2011 – damals flossen der Gesellschaft 6 Mio. Euro zu – plant die mybet Holding wieder eine Barkapitalerhöhung. Voraussichtlich vom 20. Oktober bis 3. November sollen die Aktionäre bis zu 2.425.737 neue Anteile zum Stückpreis von 1,40 Euro zeichnen. Das entspräche einem Emissionserlös von brutto knapp 3,4 Mio. Euro. Für jeweils zehn alte Aktien erhalten Anleger das Recht zum Bezug einer neuen mybet-Aktie. Interessant sind insbesondere zwei Dinge: Zum einen hat mybet den Ausgabepreis oberhalb der aktuellen Notiz von 1,32 Euro angelehnt. Das bisherige Feedback wichtiger Aktionärsgruppen hinsichtlich einer Kapitalerhöhung scheint also sehr positiv zu sein – trotz der aktuell schwierigen Börsenphase. Zweitens: Anleger haben die Möglichkeit, einen Überbezug anzumelden. Interessierte Investoren können demnach auch mehr Stücke ordern, als ihnen aufgrund des Bezugsrechtsverhältnisses von 10:1 eigentlich zustehen würden. Das Volumen der Kapitalerhöhung ist zwar relativ überschaubar, dafür können die Kieler bei dem gewählten „Zehn-Prozenter“ allerdings auf einen aufwändigen Verkaufsprospekt verzichten.

Aus dieser Sicht ist der Umfang nicht sonderlich überraschend, selbst wenn der noch zur Verfügung stehende Rahmen zur Ausgabe neuer Aktien zu gerade einmal 20 Prozent ausgeschöpft wird. Eine weise Entscheidung ist für boersengefluester.de, dass mybet den Weg einer Barkapitalerhöhung wählt und nicht – wie eventuell zu vermuten gewesen wäre – via Wandelschuldverschreibungen neue Mittel aufzunehmen versucht. Mit dem signifikanten Abschied aus dem Penny-Stock-Bereich seit Anfang 2014 ist schließlich der Weg für eine Aktienausgabe oberhalb des Mindestpreises von 1 Euro frei. „Der Bruttoemissionserlös soll primär der Besicherung der Sportwettkonzessionen in Deutschland sowie der Finanzierung von Wachstumschancen dienen, die sich dem Unternehmen im Falle der erwarteten Lizenzvergabe eröffnen“, betont der Vorstand. Auch diese Aussage keine Überraschung. Mybet hatte Anfang September vom hessischen Innenministerium zwar grundsätzlich einen positiven Bescheid auf Erteilung einer bundesweiten Sportwettenlizenz bekommen. Allerdings zieht sich die Umsetzung noch hin, da damals leer ausgegangene Firmen den Rechtsweg eingeschlagen haben. Dem Vernehmen nach prüft Hessen zurzeit, ob die Zahl der Lizenzen von gegenwärtig 20 nicht erhöht werden sollten. Dagegen sperren sich aber einige Länder.

Eine vertrackte Situation, wenngleich die beiden börsennotierten Gesellschaften mybet Holding und bet-at-home.com am Ende wohl zu den sicheren Kandidaten gehören. Dennoch: Die neuerliche Verzögerung des ohnehin schon langwierigen Verfahrens ist ärgerlich. Zum Halbjahr kam mybet auf ein (um Anteile Dritter bereinigtes) Eigenkapital von 15,28 Mio. Euro. Die Eigenkapitalquote lag bei gut 47 Prozent. Der Börsenwert beträgt momentan gut 32 Mio. Euro. Fazit: Die Kapitalerhöhung von mybet kommt nicht komplett überraschend, ebenso wenig das Volumen. Spannend wird trotzdem zu sehen, wie viele Stücke zum geforderten Preis tatsächlich platziert werden. Boersengefluester.de bestätigt seine Kaufen-Empfehlung für den Small Cap. Unter dem neuen Vorstand Sven Ivo Brinck macht die Gesellschaft gute Fortschritte. Das jüngste Kursziel der Analysten von Montega lautet 1,70 Euro. Dem können wir uns gut anschließen.

...

© boersengefluester.de | Redaktion

Zurzeit hat die 40-Euro-Kursregion offenbar eine magnetische Anziehungskraft auf die Aktie von bet-at-home.com. Bereits seit Ende Februar 2014 hangelt sich die Notiz des Online-Wettanbieters dicht um diese Marke. Dabei können sich die Österreicher mit dieser Performance durchaus sehen lassen. Schließlich waren die vergangenen Börsenmonate eher durchwachsen. Notierte Branchenvertreter wie William Hill (GB0031698896) oder Betfair (GB00B44JTH01) waren nicht in der Lage, ihr Kursniveau in dieser Zeit zu verteidigen. Der österreichisch-britische Glücksspielkonzern bwin.party (GI000A0MV757) bekommt zurzeit Druck von seinem neuen US-Großaktionär, was an der Börse für kräftige Schwankungen sorgt. Vergleichsweise gut entwickelte sich dagegen der Anteilschein der GVC Holdings (IM00B5VQMV65). Die Briten haben Marken wie Sportingbet, Casino Club oder Betboo im Portfolio. Viel kleiner, zuletzt aber immerhin mit neuem Interesse von Investorenseite, ist dagegen Mybet Holding. Im Gegensatz zu bet-at-home.com bieten die Kieler auch Wettgeschäfte über stationäre Wettshops an. Unterm Strich sollten Anleger mit der jüngsten Kursentwicklung von bet-at-home.com also ganz zufrieden sein.

In den kommenden Wochen hat das Unternehmen zudem die Möglichkeit, mit guten Nachrichten für Kursauftrieb zu sorgen. Am 5. Mai 2014 stehen zunächst die Quartalszahlen für das Auftaktviertel 2014 an. Am 7. Mai präsentiert bet-at-home.com dann in Frankfurt vor Analysten und Investoren auf dem SCF_ Small Cap Forum. Und am 12. Mai 2014 findet am Flughafen Frankfurt schließlich die Hauptversammlung statt. Gute Nachricht für Anleger: Für 2013 schlägt die Gesellschaft eine von 0,60 auf 0,80 Euro pro Aktie erhöhte Dividende vor. Damit kommt der Titel auf eine Rendite von knapp zwei Prozent – ein ganz heißer Dividendentipp ist bet-at-home.com also nicht. Gleichwohl betont Finanzvorstand Michael Quatember im Hintergrundgespräch mit boersengefluester.de: „Wir legen Wert auf eine kontinuierliche Dividendenpolitik.“ Vor diesem Hintergrund ist die – bislang nur zögerlich kommunizierte – Aufstockung der Gewinnbeteiligung um ein Drittel also durchaus eine positive Überraschung.

Gut 65 Prozent der gesamten Dividendensumme überweist der Sponsor von Schalke 04 an Betclic Everest. Der französische Spezialist für Online-Spiele und Sportwetten ist seit dem Frühjahr 2009 bei bet-at-home.com engagiert. Neben der Dividendenzahlung gewähren die Österreicher ihrem Großaktionär zudem einen regelmäßigen kurzfristigen – mit vier Prozent verzinsten – Kredit über rund 32 Mio. Euro. Das Ergebnis spiegelt sich im Finanzergebnis wider. 2013 kassierte bet-at-home.com fast 870.000 Euro an Zinsen und sonstigen Erträgen. Spekulationen, wonach bet-at-home.com gegebenenfalls eine Sonderausschüttung vornehmen könne, um den stattlichen Finanzmittelbestand dauerhaft an Betclic zu transferieren, erteilt Quatember eine Absage: „Es gibt keine Pläne in diese Richtung. Zudem wollen wir mit dem Geld unseren Wachstumskurs forcieren.“ Besonders der sich allmählich für den Bereich Casino-Wetten öffnende US-Markt scheint eine Option zu sein. „Momentan beobachten wir die Entwicklung der rechtlichen Rahmenbedingungen in den Verdingten Staaten sehr genau“, sagt Finanzchef Quatember. Es ist allerdings nicht davon auszugehen, dass sich bet-at-home.com noch im laufenden Jahr mit einem lokalen Partner zusammentun wird.

Zunächst einmal blickt die Gesellschaft ohnehin auf die nahende Fußball-Weltmeisterschaft. Für die Wettbranche zählt das Turnier alle vier Jahre zu den Höhepunkten im Geschäft – entsprechend kräftig schraubte auch bet-at-home.com das Marketingbudget in der Vergangenheit stets in die Höhe. Beinahe zwangsläufig schmolzen in Jahren mit Welt- oder Europameisterschaften daher auch die Gewinne wie Eis in der Sonne. Mit dem Füllhorn wird das Werbegeld aber längst nicht mehr verteilt.

Eine Botschaft, die an der Börse sehr positiv aufgenommen wird. Trotz des gegenüber 2013 erhöhten Reklameaufwands, will bet-at-home.com daher im laufenden Jahr ein EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) auf einem ähnlichen Niveau wie 2013 erzielen. Demnach liegt die Messlatte bei rund 15 Mio. Euro. Auf diesem Niveau wird die Aktie mit dem Faktor 9,5 des für 2014 zu erwartenden EBITDA gehandelt. Das ist eine moderate Relation. Kein Wunder, dass die Analysten den fairen Wert der Aktie zwischen 50 und 57 Euro ansiedeln. Auch boersengefluester.de bleibt bei der Kaufen-Empfehlung für den Small Cap. Es scheint also nur eine Frage der Zeit zu sein, bis die 40-Euro-Marke signifikant noch oben überschritten wird.

Gut 65 Prozent der gesamten Dividendensumme überweist der Sponsor von Schalke 04 an Betclic Everest. Der französische Spezialist für Online-Spiele und Sportwetten ist seit dem Frühjahr 2009 bei bet-at-home.com engagiert. Neben der Dividendenzahlung gewähren die Österreicher ihrem Großaktionär zudem einen regelmäßigen kurzfristigen – mit vier Prozent verzinsten – Kredit über rund 32 Mio. Euro. Das Ergebnis spiegelt sich im Finanzergebnis wider. 2013 kassierte bet-at-home.com fast 870.000 Euro an Zinsen und sonstigen Erträgen. Spekulationen, wonach bet-at-home.com gegebenenfalls eine Sonderausschüttung vornehmen könne, um den stattlichen Finanzmittelbestand dauerhaft an Betclic zu transferieren, erteilt Quatember eine Absage: „Es gibt keine Pläne in diese Richtung. Zudem wollen wir mit dem Geld unseren Wachstumskurs forcieren.“ Besonders der sich allmählich für den Bereich Casino-Wetten öffnende US-Markt scheint eine Option zu sein. „Momentan beobachten wir die Entwicklung der rechtlichen Rahmenbedingungen in den Verdingten Staaten sehr genau“, sagt Finanzchef Quatember. Es ist allerdings nicht davon auszugehen, dass sich bet-at-home.com noch im laufenden Jahr mit einem lokalen Partner zusammentun wird.

Zunächst einmal blickt die Gesellschaft ohnehin auf die nahende Fußball-Weltmeisterschaft. Für die Wettbranche zählt das Turnier alle vier Jahre zu den Höhepunkten im Geschäft – entsprechend kräftig schraubte auch bet-at-home.com das Marketingbudget in der Vergangenheit stets in die Höhe. Beinahe zwangsläufig schmolzen in Jahren mit Welt- oder Europameisterschaften daher auch die Gewinne wie Eis in der Sonne. Mit dem Füllhorn wird das Werbegeld aber längst nicht mehr verteilt.

Eine Botschaft, die an der Börse sehr positiv aufgenommen wird. Trotz des gegenüber 2013 erhöhten Reklameaufwands, will bet-at-home.com daher im laufenden Jahr ein EBITDA (Gewinn vor Zinsen, Steuern und Abschreibungen) auf einem ähnlichen Niveau wie 2013 erzielen. Demnach liegt die Messlatte bei rund 15 Mio. Euro. Auf diesem Niveau wird die Aktie mit dem Faktor 9,5 des für 2014 zu erwartenden EBITDA gehandelt. Das ist eine moderate Relation. Kein Wunder, dass die Analysten den fairen Wert der Aktie zwischen 50 und 57 Euro ansiedeln. Auch boersengefluester.de bleibt bei der Kaufen-Empfehlung für den Small Cap. Es scheint also nur eine Frage der Zeit zu sein, bis die 40-Euro-Marke signifikant noch oben überschritten wird.

...

bet-at-home.com

Kurs: 3,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,72 Mio € | 23.05.2005 | Halten | |

* * *

© boersengefluester.de | Redaktion

Wie so häufig bei einem Vorstandswechsel, hat auch der seit Jahresbeginn bei der Mybet Holding an der Spitze stehende Sven Ivo Brinck erst einmal reinen Tisch gemacht. Auf insgesamt 7.285.000 Euro türmen sich die Sondereffekte und drücken den Anbieter von Sportwetten, Lotterien und Casinospielen 2013 mit rund 10,2 Mio. Euro in die roten Zahlen. Aber auch bereinigt um diese Extraposten schafften es die Kieler nur ganz knapp, die eigenen Prognosen für das operative Ergebnis einzuhalten. So sollte am Jahresende ein Ergebnis vor Zinsen und Steuern (EBIT) in einer Range von minus 1 bis minus 3 Mio. Euro stehen. „Wir haben jetzt ein sauberes Ist-Bild von der Mybet“, betonte Brinck auf der Telefonkonferenz zur Präsentation des vorläufigen Zahlenwerks.

An der Börse hat sich das jüngste Zwischenhoch beim Aktienkurs bereits wieder verzogen. Die Notiz von Mybet steht dicht davor, wieder in das Penny-Stock-Terrain einzutauchen. Beim gegenwärtigen Kurs von 1,005 Euro bringt es der Small Cap auf eine Marktkapitalisierung von knapp 24,3 Mio. Euro. Zur Einordnung: Die österreichische bet-at-home.com ist mittlerweile fast sechsmal so hoch bewertet. Um den Anschluss zu bekommen, kann Mybet allerdings alles andere als aus dem Vollen schöpfen. Der Finanzmittelbestand hat sich gegenüber dem dritten Quartal 2013 zwar leicht verbessert. Mit knapp 9,7 Mio. Euro – davon ist rund die Hälfte nicht frei verfügbar – ist er aber spürbar niedriger als noch vor einem Jahr. „Die Liquiditätssituation ist stabil, aber sicher nicht optimal“, weiß auch Brinck. Um Abhilfe zu schaffen, spielt die Führungsebene von Mybet derzeit verschiedene Optionen durch: Zur Debatte steht der Verkauf von Geschäftsbereichen oder Beteiligungen, aber auch die Platzierung einer Wandelanleihe. Entscheidungen sind aber noch nicht getroffen. Demnach ließ sich Brinck auch keine Details über mögliche Konditionen des Bonds entlocken. Nur soviel: Eine klassische Anleihe steht nicht zu Debatte.

Als Kandidat für eine Veräußerung gilt schon seit längerer Zeit pferdewetten.de. Mybet hält 52,17 Prozent an der von Vorstandschef Pierre Hofer mittlerweile wieder zu Hochform geführten Gesellschaft. Der auf Mybet entfallene Börsenwert beläuft sich gegenwärtig auf immerhin rund 4,5 Mio. Euro – fast 2 Mio. Euro mehr als noch vor einem Jahr. Zumindest unter diesem Blickwinkel ist es also eine glückliche Fügung, dass die pferdewetten.de-Aktien noch immer im Depot von Mybet liegen. Firmenlenker Brinck will sich aber auch hier nicht in die Karten schauen lassen: „Wir müssen für uns einordnen, welche Rolle pferdewetten.de innerhalb der Mybet Holding spielen soll. Das soll jetzt aber nicht unbedingt heißen, dass wir den Anteil verkaufen.“

Hoffnung für die weitere Kursentwicklung macht der Auftakt ins laufende Jahr. Demnach lagen die Ergebnisse für Januar und Februar deutlich über Plan, der ein ausgeglichenes EBIT und Umsätze von 70 bis 75 Mio. Euro vorsieht. Noch nicht enthalten in dieser Prognose ist ein möglicher Ertrag aus dem Verkauf der bereits entkonsolidierten spanischen Gesellschaften. Hier werden derzeit Gespräche geführt. Zu hoch sollten Investoren die Erwartungen aber nicht schrauben. Die Rede ist von einem kleineren sechsstelligen Betrag oder einem erfolgsabhängigen Bezahlungsmodell. Auf Neuigkeiten dürfen Anleger auch hinsichtlich der Wiederbesetzung des Postens für den Finanzvorstand hoffen, nachdem die für den glücklosen Stefan Hänel Anfang November 2013 an den Start gegangene Monika Fiala bereits nach knapp zwei Monaten das Unternehmen wieder verließ. Wenn alles glatt läuft, will Vorstandschef Brinck noch im April einen Nachfolger für Frau Fiala präsentieren. Neubesetzungen wird es auch im derzeit mit vier Personen besetzten Aufsichtsrat geben. Zur Hauptversammlung am 5. Juni 2014 soll die etatmäßige Besetzung von sechs Mitgliedern wieder hergestellt sein.

Fazit von boersengefluester.de: Der neue Vorstand Sven Ivo Brinck hat eine Chance verdient. Dafür braucht er allerdings Zeit. Ein signifikantes Unterschreiten der 1-Euro-Marke wäre kurzfristig zwar kein gutes Signal. Andererseits liegen nun die Fakten auf dem Tisch und die Bilanz scheint sauber zu sein. Schlechter sollten die Nachrichten also nicht unbedingt werden. Belastungsfaktor ist jedoch die limitierte Finanzausstattung. Weder der Verkauf von Tafelsilber noch die Emission einer Wandelanleihe sind positive Zeichen für den Aktienkurs, zumal selbst dann keinesfalls sicher ist, ob Mybet dauerhaft als eigenständiger Spieler auf dem Markt bestehen kann. Die Aktie bleibt eine heiße, aber chancenreiche Aktie aus dem Wettsektor.

...

© boersengefluester.de | Redaktion

Wenn der Ball erst mal rollt, ist die Marketingschlacht bei den Wettanbietern schon fast geschlagen. Noch gibt sich Franz Ömer Vorstandschef von bet-at-home.com jedoch gelassen – schließlich findet 2014 in Brasilien nicht seine erste Fußballweltmeisterschaft statt. So gehen die Wurzeln des Online-Gaming Spezialisten bis ins Jahr 1999 zurück. Börsennotiert sind die Österreicher mit Sitz in Düsseldorf seit Ende 2004. Im Frühjahr 2009 stieg der französische Gamingspezialist BetClic Everest bei bet-at-home.com ein und hält gegenwärtig 65,1 Prozent der Stimmen. Der Streubesitz beträgt 24,9 Prozent.

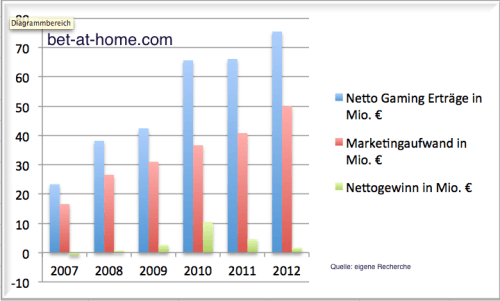

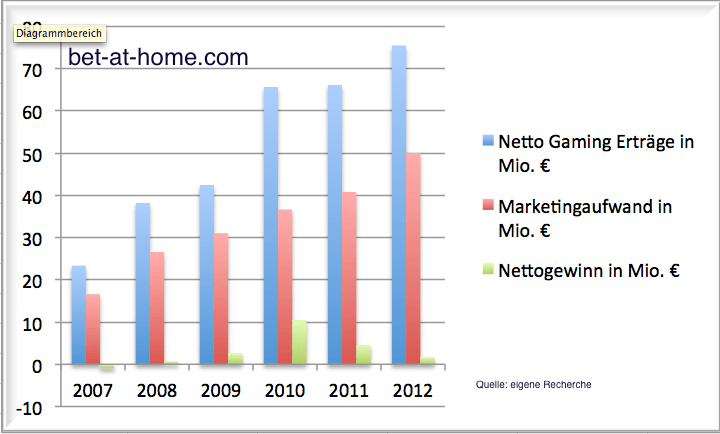

Wachstum ist Trumpf bei bet-at-home.com. Keiner der börsennotierten Wettbewerber hat in den vergangenen Jahren – gemessen an den Netto-Gamingerträgen (Wetteinsätze abzüglich Gewinnauszahlungen sowie Gebühren und Glücksspielabgaben) – derart viel in Werbung investiert wie bet-at-home.com. So türmt sich die Quote von Marketingaufwand zu Nettospielerträgen in den vergangenen fünf Jahren im Mittel auf erstaunliche 65 Prozent. Zum Vergleich: Bei der Kieler Mybet Holding lag diese Relation von 2008 bis 2012 bei knapp 23 Prozent. Auf lange Sicht hat sich die Werbepower ausgezahlt. Allerdings ist auffällig, dass – abgesehen von der WM 2010 in Südafrika – ausgerechnet Jahre ohne sportliche Großereignisse häufig die bessere Performance für die bet-at-home.com-Aktie brachten. Grund: Anleger fürchten die hohen Ausgaben für diese Top-Events. Ein Phänomen, welches auch den Anteilseignern von großen Sportartikelfirmen wie Adidas, Nike oder Puma bekannt vorkommen dürfte.

Beim Redaktionsbesuch in den Räumen von boersengefluester.de erklärt bet-at-home.com-Vorstand Ömer, dass die Anleger diesmal keinen krassen Ergebniseinbruch zu befürchten haben. „Mittlerweile lassen sich die Werbeausgaben wesentlich gezielter einsetzen, als noch vor einigen Jahren. Mit dem jetzigen Marketing-Mix fühlen wir uns daher sehr wohl." Die Analysten von Warburg Research kalkulieren in ihrer jüngsten Studie von Mitte November 2013 allerdings noch mit einem Rückfall des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA) von für 2013 erwarteten 15,3 Mio. auf 2,7 Mio. Euro für 2014. Noch will sich Ömer jedoch nicht mit einer konkreten Gewinnprognose für 2014 in die Karten schauen lassen und verweist auf die für Anfang März anstehende Veröffentlichung der Zahlen für 2013 sowie des Ausblicks. Boersengefluester.de hält es aber für durchaus möglich, dass bet-at-home.com auch für 2014 ein EBITDA im zweistelligen Millionen-Bereich erzielen könnte.

Erfreulich für Privatanleger: Bet-at-home.com will die Kommunikation mit dem Finanzmarkt offensiver gestalten. „Hier waren wir in den vergangenen Jahren relativ zurückhaltend. Das wollen wir ändern“, sagt Ömer. Dazu beitragen soll auch eine zusätzliche Coverage der Aktie durch die Experten von Hauck & Aufhäuser. Dem Vernehmen nach soll demnächst eine Studie über den Spezialwert erscheinen. Auf positive Resonanz am Kapitalmarkt sollte auch die Dividendenpolitik der Österreicher stoßen. Nachdem für 2011 und 2012 jeweils 0,60 Euro pro Aktie ausgeschüttet wurden, scheint für 2013 eine Erhöhung wahrscheinlich – auch wenn noch kein konkreter Beschluss gefasst worden ist. Auf Basis der 0,60 Euro Dividende für 2013 kommt der Titel derzeit auf reine Rendite von rund 1,7 Prozent. Zumindest für Dividendenjäger würde die bet-at-home.com-Aktie damit wohl erst ab einer Gewinnbeteiligung von 1 Euro – was einer Rendite von knapp drei Prozent gleichkäme – interessant.

Punkten kann der Small Cap bereits jetzt mit einer guten Bilanzqualität. Die Eigenkapitalquote beträgt komfortable 63,6 Prozent. Zudem verfügt die Gesellschaft über liquide Mittel und Wertpapiere von 25,7 Mio. Euro. Ein Darlehen über 24 Mio. Euro an den französischen Großaktionär sollte zum Jahresende 2013 zurückgezahlt sein. Klassische Bankverbindlichkeiten hat bet-at-home.com nicht. Als Verbindlichkeiten stehen bei dem Premiumpartner von Schalke 04 rund 9 Mio. Euro an Kundeneinlagen in den Büchern. An der Börse wird die bet-at-home.com-Aktie bereits mit dem 3,7fachen des Buchwerts gehandelt. Zudem übersteigt die Marktkapitalisierung die zuletzt erreichten Netto-Gamingerträge um den Faktor 1,6. Mit Blick auf das Kurs-Buchwert- und das Kurs-Umsatz-Verhältnis kommt die Aktie der Mybet Holding jeweis deutlich günstiger daher. Allerdings hatten die Kieler zuletzt mehrfach enttäuscht und müssen sich nach den zahlreichen Personalrochaden auf Vorstands- und Aufsichtsratsebene nun erst neu beweisen.

[sws_blue_box box_size="585"]Die kürzlich von boersengefluester.de vorstellte Mybet-Aktie eignet sich eher für spekulative Investoren. Der Anteilschein von bet-at-home.com kommt teurer daher, angesichts der überzeugenderen Bilanzdaten ist das aber auch kein Wunder. Zudem lassen sich beide Gesellschaften nicht zu 100 Prozent in einen Topf werfen, denn im Gegensatz zu dem reinrassigen Internetwert bet-at-home.com erzielt Mybet noch einen stattlichen Teil der Erlöse über klassische Wettshops. Boersengefluester.de hält die Aktie von bet-at-home.com noch nicht für ausgereizt und traut dem Titel weiteres Aufwärtspotenzial zu.[/sws_blue_box]

Beim Redaktionsbesuch in den Räumen von boersengefluester.de erklärt bet-at-home.com-Vorstand Ömer, dass die Anleger diesmal keinen krassen Ergebniseinbruch zu befürchten haben. „Mittlerweile lassen sich die Werbeausgaben wesentlich gezielter einsetzen, als noch vor einigen Jahren. Mit dem jetzigen Marketing-Mix fühlen wir uns daher sehr wohl." Die Analysten von Warburg Research kalkulieren in ihrer jüngsten Studie von Mitte November 2013 allerdings noch mit einem Rückfall des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA) von für 2013 erwarteten 15,3 Mio. auf 2,7 Mio. Euro für 2014. Noch will sich Ömer jedoch nicht mit einer konkreten Gewinnprognose für 2014 in die Karten schauen lassen und verweist auf die für Anfang März anstehende Veröffentlichung der Zahlen für 2013 sowie des Ausblicks. Boersengefluester.de hält es aber für durchaus möglich, dass bet-at-home.com auch für 2014 ein EBITDA im zweistelligen Millionen-Bereich erzielen könnte.

Erfreulich für Privatanleger: Bet-at-home.com will die Kommunikation mit dem Finanzmarkt offensiver gestalten. „Hier waren wir in den vergangenen Jahren relativ zurückhaltend. Das wollen wir ändern“, sagt Ömer. Dazu beitragen soll auch eine zusätzliche Coverage der Aktie durch die Experten von Hauck & Aufhäuser. Dem Vernehmen nach soll demnächst eine Studie über den Spezialwert erscheinen. Auf positive Resonanz am Kapitalmarkt sollte auch die Dividendenpolitik der Österreicher stoßen. Nachdem für 2011 und 2012 jeweils 0,60 Euro pro Aktie ausgeschüttet wurden, scheint für 2013 eine Erhöhung wahrscheinlich – auch wenn noch kein konkreter Beschluss gefasst worden ist. Auf Basis der 0,60 Euro Dividende für 2013 kommt der Titel derzeit auf reine Rendite von rund 1,7 Prozent. Zumindest für Dividendenjäger würde die bet-at-home.com-Aktie damit wohl erst ab einer Gewinnbeteiligung von 1 Euro – was einer Rendite von knapp drei Prozent gleichkäme – interessant.

Punkten kann der Small Cap bereits jetzt mit einer guten Bilanzqualität. Die Eigenkapitalquote beträgt komfortable 63,6 Prozent. Zudem verfügt die Gesellschaft über liquide Mittel und Wertpapiere von 25,7 Mio. Euro. Ein Darlehen über 24 Mio. Euro an den französischen Großaktionär sollte zum Jahresende 2013 zurückgezahlt sein. Klassische Bankverbindlichkeiten hat bet-at-home.com nicht. Als Verbindlichkeiten stehen bei dem Premiumpartner von Schalke 04 rund 9 Mio. Euro an Kundeneinlagen in den Büchern. An der Börse wird die bet-at-home.com-Aktie bereits mit dem 3,7fachen des Buchwerts gehandelt. Zudem übersteigt die Marktkapitalisierung die zuletzt erreichten Netto-Gamingerträge um den Faktor 1,6. Mit Blick auf das Kurs-Buchwert- und das Kurs-Umsatz-Verhältnis kommt die Aktie der Mybet Holding jeweis deutlich günstiger daher. Allerdings hatten die Kieler zuletzt mehrfach enttäuscht und müssen sich nach den zahlreichen Personalrochaden auf Vorstands- und Aufsichtsratsebene nun erst neu beweisen.

[sws_blue_box box_size="585"]Die kürzlich von boersengefluester.de vorstellte Mybet-Aktie eignet sich eher für spekulative Investoren. Der Anteilschein von bet-at-home.com kommt teurer daher, angesichts der überzeugenderen Bilanzdaten ist das aber auch kein Wunder. Zudem lassen sich beide Gesellschaften nicht zu 100 Prozent in einen Topf werfen, denn im Gegensatz zu dem reinrassigen Internetwert bet-at-home.com erzielt Mybet noch einen stattlichen Teil der Erlöse über klassische Wettshops. Boersengefluester.de hält die Aktie von bet-at-home.com noch nicht für ausgereizt und traut dem Titel weiteres Aufwärtspotenzial zu.[/sws_blue_box]

Foto: shutterstock...

bet-at-home.com

Kurs: 3,38

Beim Redaktionsbesuch in den Räumen von boersengefluester.de erklärt bet-at-home.com-Vorstand Ömer, dass die Anleger diesmal keinen krassen Ergebniseinbruch zu befürchten haben. „Mittlerweile lassen sich die Werbeausgaben wesentlich gezielter einsetzen, als noch vor einigen Jahren. Mit dem jetzigen Marketing-Mix fühlen wir uns daher sehr wohl." Die Analysten von Warburg Research kalkulieren in ihrer jüngsten Studie von Mitte November 2013 allerdings noch mit einem Rückfall des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA) von für 2013 erwarteten 15,3 Mio. auf 2,7 Mio. Euro für 2014. Noch will sich Ömer jedoch nicht mit einer konkreten Gewinnprognose für 2014 in die Karten schauen lassen und verweist auf die für Anfang März anstehende Veröffentlichung der Zahlen für 2013 sowie des Ausblicks. Boersengefluester.de hält es aber für durchaus möglich, dass bet-at-home.com auch für 2014 ein EBITDA im zweistelligen Millionen-Bereich erzielen könnte.

Beim Redaktionsbesuch in den Räumen von boersengefluester.de erklärt bet-at-home.com-Vorstand Ömer, dass die Anleger diesmal keinen krassen Ergebniseinbruch zu befürchten haben. „Mittlerweile lassen sich die Werbeausgaben wesentlich gezielter einsetzen, als noch vor einigen Jahren. Mit dem jetzigen Marketing-Mix fühlen wir uns daher sehr wohl." Die Analysten von Warburg Research kalkulieren in ihrer jüngsten Studie von Mitte November 2013 allerdings noch mit einem Rückfall des Gewinns vor Zinsen, Steuern und Abschreibungen (EBITDA) von für 2013 erwarteten 15,3 Mio. auf 2,7 Mio. Euro für 2014. Noch will sich Ömer jedoch nicht mit einer konkreten Gewinnprognose für 2014 in die Karten schauen lassen und verweist auf die für Anfang März anstehende Veröffentlichung der Zahlen für 2013 sowie des Ausblicks. Boersengefluester.de hält es aber für durchaus möglich, dass bet-at-home.com auch für 2014 ein EBITDA im zweistelligen Millionen-Bereich erzielen könnte.

bet-at-home.com

Kurs: 3,38

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,72 Mio € | 23.05.2005 | Halten | |

* * *

© boersengefluester.de | Redaktion

Lausiger hätte es 2013 für die Aktionäre der mybet Holding kaum laufen können: zwei dicke Gewinnwarnungen, zwei Finanzvorstände verschlissen, der langjährige Vorstandschef Mathias Dahms zum Jahresende ausgeschieden, den halben Aufsichtsrat mehrfach gedreht, Großaktionär DWS hat verkauft, Ärger mit dem regulatorischen Umfeld sowie eine denkwürdige Hauptversammlung. Ein Spiegelbild der vergangenen Chaos-Monate liefert der Anteilschein des Anbieters von Sportwetten, Casino und Poker: Um fast 40 Prozent verlor die mybet-Aktie 2013 an Wert. Im Tief schmolz die Marktkapitalisierung der Kieler auf nur noch 20,2 Mio. Euro. Dabei scheint die Branche – trotz aller Unsicherheiten – durchaus attraktiv für Investoren. Die Aktie des ebenfalls börsennotierten Wettbewerbers bet-at-home.com zog 2013 jedenfalls um mehr als 50 Prozent an. Gemessen an der Marktkapitalisierung überragen die Düsseldorfer mybet derzeit um den Faktor 4,8. Kurios: Beide Unternehmen liegen mit ihren Umsatzzielen für 2013 relativ dicht zusammen.

Doch es keimt Hoffnung bei den Aktionären von mybet auf. Im laufenden Jahr hat das Papier bereits um 15 Prozent zugelegt und kürzlich die psychologisch wichtige 1-Euro-Hürde übersprungen. Manch einer in der Nebenwerteszene sieht in dem Papier sogar einen der Top-Tipps für 2014. Das Kalkül: Unter dem neuen Vorstandschef Sven Ivo Brinck – einem ehemaligen Tipp24-Manager – soll endlich Ruhe einkehren, so dass sich die Gesellschaft wieder auf das operative Geschäft konzentrieren kann. Auf der Aktienkonferenz von Close Brothers Seydler am 12./13. Februar in Frankfurt hat Brinck gleich Gelegenheit, die Investoren von der Story zu überzeugen.

Bewertungsmäßig hat der Titel vermutlich eine Menge Spielraum. Für 2013 hatten die Kieler zuletzt Umsätze in einer Spanne von 65 bis 70 Mio. Euro in Aussicht gestellt. Allerdings müssen sich die Anleger auf tiefrote Zahlen einstellen. So soll sich das Ergebnis vor Zinsen und Steuern (EBIT) zwischen minus 1 und minus 3 Mio. Euro bewegen. Eventuell kommt es sogar noch schlimmer. Immerhin hatte mybet im jüngsten Zwischenbericht darauf hingewiesen, dass die schwierige Situation in Spanien für zusätzlichen Abschreibungsbedarf sorgen könnte. Schon für 2014 rechnen die Analysten jedoch mit einem deutlichen Turnaround und kalkulieren im Schnitt mit einem EBIT von gut 1,2 Mio. Euro.

Bereits kräftig in Schwung gekommen, ist die Aktie der Pferdewetten.de – die Gesellschaft befindet sich zu 63,5 Prozent im Besitz der mybet Holding. In den vergangenen zwei Monaten zog die Notiz um rund ein Viertel auf zuletzt 2,09 Euro an. Auslöser für die Rally waren etliche Insiderkäufe durch das Management. Das Unternehmen stand lange Zeit auf der Verkaufsliste von mybet. Doch die gebotenen Preise waren allesamt zu niedrig. Mittlerweile zahlen sich Investitionen in neue Wettsoftware jedoch aus und die Gesellschaft rechnet für 2013 mit einem Gewinn von 0,8 bis 1,0 Mio. Euro. Kapitalisiert ist Pferdewetten.de allerdings nur mit 7,5 Mio. Euro. Dementsprechend wenig liquide ist der Handel mit dem Micro Cap.

Risikobereite Anleger können mit geringem Depotanteil darauf setzen, dass die mybet-Aktie im laufenden Jahr eine wesentlich bessere Performance hinlegen wird als 2013. Noch beobachten nur relativ wenige Börsianer den Titel. Auch charttechnisch sieht das Papier interessant aus, zumal der Ausbruch aus dem langfristigen Abwärtstrend momentan getestet wird. Sollte tatsächlich ein Stimmungswechsel einsetzen, sind schnell größere Kursavancen möglich. Das hat die Notiz der YOC-Aktie – einem zuvor ebenfalls abgestürztem Small Cap – zuletzt eindrucksvoll vorgemacht.

...

© boersengefluester.de | Redaktion

Eigentlich hatten die Analysten von Warburg Research bei der Mybet Holding ein „solides“ zweites Quartal erwartet. Kein Wunder: Schließlich hatte der Vorstand des Spezialisten für Sportwetten sowie Casinoangebote und Poker auf der Hauptversammlung vor knapp Wochen die bisherige Guidance doch noch bestätigt. Tatsächlich lagen die meisten Kennzahlen für das laufende Jahr auch im Rahmen der Erwartungen. Bei einem Umsatzanstieg um rund drei Prozent auf 34,9 Mio. Euro erreichte das Ergebnis vor Zinsen und Steuern (EBIT) in den ersten sechs Monaten 2013 einen Wert von minus 1,6 Mio. Euro. Im Vorjahr verzerrte der positive Effekt von 7,7 Mio. Euro aus dem Verkauf des Lottogeschäfts die Vergleichsbasis. Ohne den „Lottogewinn“ bewegte sich Mybet im ersten Halbjahr 2012 etwa auf der Nulllinie. Zu berücksichtigen ist zudem, dass 2012 mit der Fußball-EM in Polen und der Ukraine ein sportliches Großereignis stattfand – so ein Spektakel lockt auch die Tippgemeinde an. Soweit klingt tatsächlich alles halbwegs normal, auch wenn die rückläufigen Erlöse in den Wettshops eine Herausforderung für Mybet sind. Als echtes Problem entpuppen sich aber offenbar die wässrigen rechtlichen Rahmenbedingungen in Deutschland. Die Hoffnung auf ein bundesweit gültiges Lizenzgebungsverfahren im zweiten Halbjahr 2013 hat Mybet aufgegeben. Bereits auf der Frühjahrskonferenz der Deutschen Börse in Frankfurt hatte Mybet-Finanzvorstand Stefan Hänel seinen Unmut geäußert: „Wir waren immer im Kampf gegen staatliche Regulierungen.“

Angesichts der Unklarheiten in Deutschland sucht Mybet nun nach zusätzlichen Wachstumsmöglichkeiten Im Ausland. Parallel dazu hat der Vorstand ein umfassendes Kostensenkungsprogramm in die Wege geleitet. So sollen allein im Personalbereich pro Jahr 1,5 Mio. Euro gespart werden. „Auch der Vorstand und das Management der operativen Mybet-Gesellschaft verzichten bis Ende des Jahres auf 20 Prozent ihrer Bezüge“, heißt es. Randnotiz: Laut Geschäftsbericht 2012 kamen Finanzboss Hänel und Vorstandssprecher Mathias Dahms im Vorjahr auf gesamte Jahresbezüge von immerhin knapp 910.000 Euro – etwa die Hälfte davon war Fixgehalt. Zudem will Mybet in neue Produkte investieren. Zwar betont der Vorstand, dass eine Prognose für das Gesamtjahr sehr schwierig sei, da viel vom traditionell starken vierten Quartal abhängt. Dennoch senken die Kieler ihre Planungen für 2013 schon jetzt deutlich: So dürfte sich das EBIT im laufenden Jahr nur noch in einer Spanne von minus 1,0 bis 0,0 Mio. Euro bewegen. Ursprünglich rechnete Mybet mit einem operativen Ergebnis von mindestens 2,5 Mio. Euro. Der Umsatz soll statt der avisierten „mindestens 80 Mio. Euro“, nun eher in einer Range zwischen 75 und 80 Mio. Euro anzusiedeln sein. Eine höchst unangenehme Überraschung, zumal der Finanzvorstand vor den Investoren im Mai noch hinsichtlich der eigenen Prognose betonte: „Wir sind auf einem guten Weg.“ Und auch auf der Präsentation zur HV am 18. Juli hatten die Vorgaben Bestand. Zudem hat sich an den rechtlichen Rahmenbedingungen zuletzt ja nicht wirklich etwas geändert hat.

Die Reaktion der Anleger auf die Gewinnwarnung fällt mit einem Minus von acht Prozent auf 1,20 Euro daher noch halbwegs human aus. Doch das Chartbild droht sich mit dem Fall unter die Unterstützungszone bei 1,20 Euro nochmals einzutrüben. Obwohl: Wirklich konstruktiv sah der Kursverkauf im laufenden Jahr so gut wie nie aus. Gemessen am Januar-Top von 1,80 Euro hat der Small Cap nun um rund ein Drittel an Wert eingebüßt. Die aktuelle Kapitalisierung beträgt etwa 29 Mio. Euro. Kaum denkbar, dass die Analysten ihre – zum Teil noch sehr hohen – Kursziele nun nicht deutlich nach unten setzen. Auf die Schulter klopfen kann sich dagegen die DWS Investment GmbH. Die Fondstochter der Deutschen Bank hat ihren Anteil zuletzt komplett abgebaut und bei Investoren aus der Schweiz und Deutschland untergebracht. Bei den gegenwärtigen Großaktionären – nennenswerte Stückzahlen befinden sich unter anderem in österreichischen Händen – dürfte es hingegen kräftig rumoren. Vom Streubesitz ganz zu schweigen.

Foto: Mybet Holding AG...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL