Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

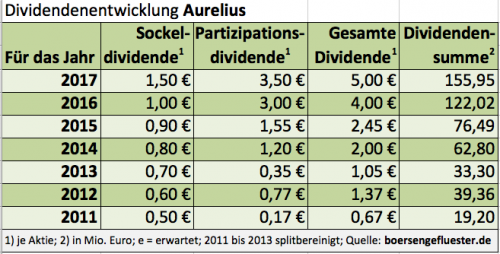

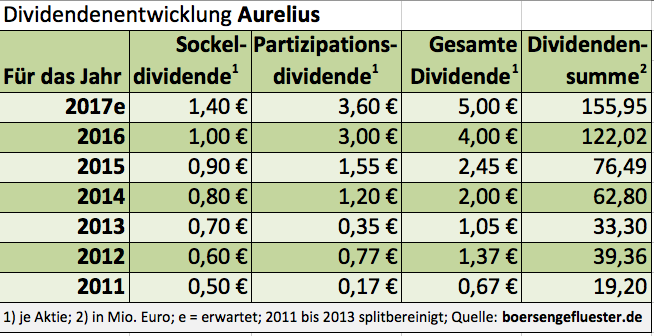

Fünf Jahre in Folge stockte Aurelius Equity Opportunities seine Basisdividende um jeweils 10 Cent auf und zahlte zusätzlich – je nach Verkaufserlösen aus Beteiligungen – noch eine sogenannte Partizipationsdividende. Per saldo ergaben sich dadurch für Anleger weit überdurchschnittliche Renditen, insbesondere, weil die Gesellschaft das Prozedere durch regelmäßige Aktienrückkäufe flankierte. Für 2017 setzt Aurelius einen drauf und hebt die Basisdividende kräftig von 1,00 auf 1,50 Euro je Aktie an. Damit hält CEO Dirk Markus Wort, zumal er bereits vor wenigen Wochen im Hintergrundgespräch mit boersengefluester.de eine deutliche Erhöhung des Sockelbetrags andeutete. Darüber hinaus will die Gesellschaft die hohen Erlöse aus den Verkäufen des Kompressorherstellers Secop, des IT-Dienstleisters Getronics und der Schülerhilfe Studienkreis strecken und über mehrere Jahre verteilt ausschütten. „Dadurch wird sichergestellt, dass in 2018 und auch den Folgejahren nachhaltig attraktive Partizipationsdividenden ausgeschüttet werden können“, heißt es offiziell.

Für 2017 – zahlbar nach der Hauptversammlung (HV) am 18. Mai 2018 – will Aurelius die Investoren an den jüngsten Exits mit 3,50 Euro pro Anteilschein teilhaben lassen. Insgesamt türmt sich die Dividende also auf 5,00 Euro je Aktie, was wiederum exakt der Erwartung von boersengefluester.de entspricht. Fest steht damit schon jetzt, dass sich Aurelius einen der vorderen Plätze bei den von boersengefluester.de exklusiv berechneten Charts der "Monatlichen Renditehits" für die kommende HV-Saison sichert. Beim gegenwärtigen Kurs von 55,80 Euro ergibt sich immerhin eine Dividendenrendite von brutto knapp neun Prozent. Für Anleger, die sich noch nicht so lange mit dem Thema beschäftigen, sei gesagt, dass die Dividendenrendite kein „free lunch“ ist. Parallel mit der Auszahlung wird die Dividende nämlich vom Aktienkurs abgezogen – die Aktie „exD“ gehandelt. Rein auf dem Papier wird also niemand „reicher“ durch die Dividendenausschüttung, da eben auch der Depotwert der Aktien entsprechend sinkt. Zudem sollten Investoren bedenken, dass die Dividende – Freibeträge einmal ausgeklammert – besteuert wird und von den 5,00 Euro je Aktie beim Investor im Normalfall „nur“ 3,68 Euro ankommen.

Trotzdem: Erfahrungsgemäß sorgen hohe Dividenden für zusätzliche Nachfrage nach der entsprechenden Aktie, gilt die Ausschüttung doch als Zeichen wirtschaftlicher Kraft. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für die Aurelius-Aktie.

...

Für 2017 – zahlbar nach der Hauptversammlung (HV) am 18. Mai 2018 – will Aurelius die Investoren an den jüngsten Exits mit 3,50 Euro pro Anteilschein teilhaben lassen. Insgesamt türmt sich die Dividende also auf 5,00 Euro je Aktie, was wiederum exakt der Erwartung von boersengefluester.de entspricht. Fest steht damit schon jetzt, dass sich Aurelius einen der vorderen Plätze bei den von boersengefluester.de exklusiv berechneten Charts der "Monatlichen Renditehits" für die kommende HV-Saison sichert. Beim gegenwärtigen Kurs von 55,80 Euro ergibt sich immerhin eine Dividendenrendite von brutto knapp neun Prozent. Für Anleger, die sich noch nicht so lange mit dem Thema beschäftigen, sei gesagt, dass die Dividendenrendite kein „free lunch“ ist. Parallel mit der Auszahlung wird die Dividende nämlich vom Aktienkurs abgezogen – die Aktie „exD“ gehandelt. Rein auf dem Papier wird also niemand „reicher“ durch die Dividendenausschüttung, da eben auch der Depotwert der Aktien entsprechend sinkt. Zudem sollten Investoren bedenken, dass die Dividende – Freibeträge einmal ausgeklammert – besteuert wird und von den 5,00 Euro je Aktie beim Investor im Normalfall „nur“ 3,68 Euro ankommen.

Trotzdem: Erfahrungsgemäß sorgen hohe Dividenden für zusätzliche Nachfrage nach der entsprechenden Aktie, gilt die Ausschüttung doch als Zeichen wirtschaftlicher Kraft. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für die Aurelius-Aktie.

...

Für 2017 – zahlbar nach der Hauptversammlung (HV) am 18. Mai 2018 – will Aurelius die Investoren an den jüngsten Exits mit 3,50 Euro pro Anteilschein teilhaben lassen. Insgesamt türmt sich die Dividende also auf 5,00 Euro je Aktie, was wiederum exakt der Erwartung von boersengefluester.de entspricht. Fest steht damit schon jetzt, dass sich Aurelius einen der vorderen Plätze bei den von boersengefluester.de exklusiv berechneten Charts der "Monatlichen Renditehits" für die kommende HV-Saison sichert. Beim gegenwärtigen Kurs von 55,80 Euro ergibt sich immerhin eine Dividendenrendite von brutto knapp neun Prozent. Für Anleger, die sich noch nicht so lange mit dem Thema beschäftigen, sei gesagt, dass die Dividendenrendite kein „free lunch“ ist. Parallel mit der Auszahlung wird die Dividende nämlich vom Aktienkurs abgezogen – die Aktie „exD“ gehandelt. Rein auf dem Papier wird also niemand „reicher“ durch die Dividendenausschüttung, da eben auch der Depotwert der Aktien entsprechend sinkt. Zudem sollten Investoren bedenken, dass die Dividende – Freibeträge einmal ausgeklammert – besteuert wird und von den 5,00 Euro je Aktie beim Investor im Normalfall „nur“ 3,68 Euro ankommen.

Trotzdem: Erfahrungsgemäß sorgen hohe Dividenden für zusätzliche Nachfrage nach der entsprechenden Aktie, gilt die Ausschüttung doch als Zeichen wirtschaftlicher Kraft. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für die Aurelius-Aktie.

...

Für 2017 – zahlbar nach der Hauptversammlung (HV) am 18. Mai 2018 – will Aurelius die Investoren an den jüngsten Exits mit 3,50 Euro pro Anteilschein teilhaben lassen. Insgesamt türmt sich die Dividende also auf 5,00 Euro je Aktie, was wiederum exakt der Erwartung von boersengefluester.de entspricht. Fest steht damit schon jetzt, dass sich Aurelius einen der vorderen Plätze bei den von boersengefluester.de exklusiv berechneten Charts der "Monatlichen Renditehits" für die kommende HV-Saison sichert. Beim gegenwärtigen Kurs von 55,80 Euro ergibt sich immerhin eine Dividendenrendite von brutto knapp neun Prozent. Für Anleger, die sich noch nicht so lange mit dem Thema beschäftigen, sei gesagt, dass die Dividendenrendite kein „free lunch“ ist. Parallel mit der Auszahlung wird die Dividende nämlich vom Aktienkurs abgezogen – die Aktie „exD“ gehandelt. Rein auf dem Papier wird also niemand „reicher“ durch die Dividendenausschüttung, da eben auch der Depotwert der Aktien entsprechend sinkt. Zudem sollten Investoren bedenken, dass die Dividende – Freibeträge einmal ausgeklammert – besteuert wird und von den 5,00 Euro je Aktie beim Investor im Normalfall „nur“ 3,68 Euro ankommen.

Trotzdem: Erfahrungsgemäß sorgen hohe Dividenden für zusätzliche Nachfrage nach der entsprechenden Aktie, gilt die Ausschüttung doch als Zeichen wirtschaftlicher Kraft. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für die Aurelius-Aktie.

...

© boersengefluester.de | Redaktion

Am Rande des Eigenkapitalforums 2017 in Frankfurt präsentierte im kleiner Runde – vor Investoren, Analysten und boersengefluester.de – zuletzt auch die 3U Holding. Die Aktie hat im laufenden Jahr zwar bereits um gut 40 Prozent gewonnen, gilt in der Spezialwerteszene aber noch immer als zurückgeblieben. Stefan Scharff von SRC Research etwa stuft den Anteilschein der auf die Bereiche IT und Telekommunikation, Windenergie sowie Haustechnik spezialisierten Gesellschaft in seiner neuesten Studie weiterhin als kaufenswert mit Kursziel 1,15 Euro ein. Aktuelle Notiz: 0,87 Euro. Aber auch 3U-Finanzvorstand Christoph Hellrung ist überzeugt davon, dass in der Aktie weiterhin ein „ordentliches Potenzial“ schlummert und perspektivisch zumindest die Lücke zum Buchwert geschlossen wird. So weist die trotz ihres relativ geringen Börsenwerts von knapp 31 Mio. Euro im Prime Standard gelistete Gesellschaft zum Ende des dritten Quartals ein, um Anteile Dritter bereinigtes, Eigenkapital von 39,77 Mio. Euro aus. Abzüglich der für 2017 avisierten Dividende von 0,02 Euro je Aktie – entsprechend einer Ausschüttungssumme von rund 663.000 Euro – und bezogen auf den einzelnen Anteilschein, ergibt sich ein Buchwert von 1,11 Euro.

3U-Vorstand Hellrung und SRC-Analyst Scharff liegen mit ihrer Einschätzung zum fairen Wert der 3U-Aktie also dicht zusammen. Positiv: In der Bilanz finden sich kaum immaterielle Vermögensgegenstände. Im Wesentlichen dominieren Sachanlagen (Windparks), Immobilien oder auch liquide Mittel die Aktivseite. Zudem weist Hellrung auf die stillen Reserven hin: Bei dem Heimwerkershop Selfio übernahm 3U Ende 2015 die restlichen 40 Prozent zu einem Preis von 2 Mio. Euro – also zu einer Gesamtbewertung von 5 Mio. Euro. Aktueller Bilanzansatz: 2,75 Mio. Euro. Die Cloud-Tochter weclapp, einer der großen Hoffnungsträger der Marburger, steht mit gerade einmal 32.500 Euro in den Büchern.

Ermutigend sehen auch der Ausblick für 2017 und die erste Vorschau für 2018 aus. Demnach ist für das laufende Jahr mit Erlösen zwischen 45 und 47 Mio. Euro sowie einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einem Korridor von 5,5 bis 7,5 Mio. Euro zu rechnen. Nach Abzug von Anteilen Dritter soll unterm Strich ein Gewinn in einer Bandbreite von 0,5 bis 1,5 Mio. Euro stehen bleiben. Zur Einordnung: Zum Ende des dritten Quartals kam die 3U Holding hier auf eine Größenordnung von 779.000 Euro. SRC Research hält für das Gesamtjahr einen Wert von knapp 1,07 Mio. Euro für realistisch.

Zu den Treibern der Entwicklung für 2017 zählt der Verkauf des Windparks Schlenzer in Brandenburg an die Green City Energy AG aus München. Auf der anderen Seite musste die 3U Holding jedoch eine weitere Wertberichtigung von rund 450.000 auf ein Darlehen im Zusammenhang mit dem schon einige Jahre zurückliegenden Verkauf der Solarthermie verarbeiten, da der damalige Mitgesellschafter den Bereich nun doch nicht weiterbetreiben wird. Für 2018 stellt CFO Hellrung auf Konzernebene ein „moderates“ Umsatzplus sowie eine „deutliche“ Ergebnisverbesserung in Aussicht. Anschieben sollen insbesondere der geplante Verkauf des Windparks Lüdersdorf (ebenfalls Brandenburg), für den sich Green City ebenfalls eine Option gesichert hat. Auf Erfolgskurs befinden sich aber auch die Handelsplattform Selfio sowie der Cloud-ERP-Software-Anbieter weclapp.

Eine Kapitalerhöhung ist laut Hellrung gegenwärtig nicht geplant, gleichwohl kann sich der Manager auf Sicht von zwei bis drei Jahren durchaus vorstellen, zusätzliche Mittel zur Finanzierung des Wachstums von Selfio und weclapp aufzunehmen. Letztlich ist das eine gute Botschaft, verdeutlicht sie doch, welches Potenzial in den Töchtern schlummert. Dabei sehen bereits die aktuellen Konzernzahlen so gut aus wie lange nicht, selbst wenn das klassische Telefoniegeschäft (Call by Call/Preselect) eher ein Auslaufmodell ist. Für risikobereite Small-Cap-Investoren bleibt die 3U-Aktie nach Auffassung von boersengefluester.de per saldo ein aussichtsreiches Investment. Bestimmt gibt es knackigere Wachstumsstorys, dafür sind Aktien mit einem Abschlag zum Buchwert längst eine Seltenheit auf dem heimischen Kurszettel.

Zu den Treibern der Entwicklung für 2017 zählt der Verkauf des Windparks Schlenzer in Brandenburg an die Green City Energy AG aus München. Auf der anderen Seite musste die 3U Holding jedoch eine weitere Wertberichtigung von rund 450.000 auf ein Darlehen im Zusammenhang mit dem schon einige Jahre zurückliegenden Verkauf der Solarthermie verarbeiten, da der damalige Mitgesellschafter den Bereich nun doch nicht weiterbetreiben wird. Für 2018 stellt CFO Hellrung auf Konzernebene ein „moderates“ Umsatzplus sowie eine „deutliche“ Ergebnisverbesserung in Aussicht. Anschieben sollen insbesondere der geplante Verkauf des Windparks Lüdersdorf (ebenfalls Brandenburg), für den sich Green City ebenfalls eine Option gesichert hat. Auf Erfolgskurs befinden sich aber auch die Handelsplattform Selfio sowie der Cloud-ERP-Software-Anbieter weclapp.

Eine Kapitalerhöhung ist laut Hellrung gegenwärtig nicht geplant, gleichwohl kann sich der Manager auf Sicht von zwei bis drei Jahren durchaus vorstellen, zusätzliche Mittel zur Finanzierung des Wachstums von Selfio und weclapp aufzunehmen. Letztlich ist das eine gute Botschaft, verdeutlicht sie doch, welches Potenzial in den Töchtern schlummert. Dabei sehen bereits die aktuellen Konzernzahlen so gut aus wie lange nicht, selbst wenn das klassische Telefoniegeschäft (Call by Call/Preselect) eher ein Auslaufmodell ist. Für risikobereite Small-Cap-Investoren bleibt die 3U-Aktie nach Auffassung von boersengefluester.de per saldo ein aussichtsreiches Investment. Bestimmt gibt es knackigere Wachstumsstorys, dafür sind Aktien mit einem Abschlag zum Buchwert längst eine Seltenheit auf dem heimischen Kurszettel.

3U Holding

Kurs: 1,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 516790 | DE0005167902 | AG | 39,03 Mio € | 25.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-margin %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-margin %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Net profit1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Net-margin %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Earnings per share8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividend per share8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Als Daldrup & Söhne vor ziemlich genau zehn Jahren – am 30. November 2007 – zu 13,50 Euro an die Börse ging, waren die Anleger noch begeistert. Nach nicht einmal sechs Monaten war die Notiz in der Spitze auf 38,59 Euro geschossen und hatte die Marktkapitalisierung des Bohrtechnik- und Geothermiespezialisten bis auf 210 Mio. Euro befördert. Fortan dominierte jedoch Tristesse: Die Zahlen von Daldrup entwickelten sich längst nicht immer so wie gedacht, die Ölpreise rutschten in den Keller, parallel dazu wütete die Finanzkrise an der Börse und drückte die Notiz unter die Marke von 10 Euro. Zu einer wahren Geduldsprobe entwickelte sich jedoch die geplante Erweiterung der Geschäftsaktivitäten, hin zu einem mittelständischen Energieversorger mit eigenen Geothermiekraftwerken. Eigentlich sollten bereits Ende 2012 die ersten nachhaltigen Erlösströme aus dem Strom- und Wärmeverkauf fließen.

Doch es kam immer wieder zu Verzögerungen und Daldrup hing in der Warteschleife aus Baugenehmigungen, technischen Aspekten sowie Bürgerbegehren. Entsprechend trübe entwickelte sich der Aktienkurs über viele Jahre. Mittlerweile stehen die Zeichen jedoch auf Trendwende. So hieß es im Halbjahresbericht von Daldrup: „Die ersten Probeläufe des Geothermiekraftwerks Landau sind Ende September erfolgt. Das ist ein Meilenstein. Nach dreieinhalb Jahren wird endlich wieder Strom erzeugt.“ Wirklich rumgesprochen hat sich die neue Situation an der Börse aber scheinbar noch nicht. Bei der Präsentation von Daldrup auf dem Eigenkapitalforum (EKF) gab es nämlich noch einige freie Plätze im Raum Paris – eher eine Seltenheit auf dem diesjährigen EKF. Dabei hatte CEO Josef Daldrup knackige Botschaften im Gepäck: „Wir sind Gewinner der EEG-Novelle 2017.“ Demnach honoriert die Politik ganz klar die Vorteile der Geothermie – insbesondere die Grundlastfähigkeit.

[caption id="attachment_108293" align="alignleft" width="189"] Geothermiebohrung in Taufkirchen[/caption]

Aber auch im Alltagsgeschäft gibt es positive Nachrichten. Das Kraftwerk in Landau läuft seit einigen Wochen im Probebetrieb, für Taufkirchen sind in Kürze die ersten Stromlieferungen geplant. „Wir haben unser Ziel erreicht, die gesamte Wertschöpfungskette anzubieten“, sagt Josef Daldrup im Einzelgespräch mit boersengefluester.de. Gleichwohl kann dies eigentlich nur der Startschuss für die weitere Positionierung als Stromversorger sein. „Unsere Strategie ist es, in den nächsten vier bis fünf Jahren möglichst viele Geothermiekraftwerke zu errichten und Mehrheitsanteile zu halten“, betont Daldrup. Dem Vernehmen nach stehen namhafte Adressen als Co-Investoren parat. Zwar sind – je nach Objekt – ganz unterschiedliche Beteiligungshöhen vorstellbar. Für die im Scale gelistete Daldrup heißt das allerdings trotzdem, dass die Finanzierung in den kommenden Quartalen eine größere Bedeutung gewinnen wird.

Zehn Jahre nach dem IPO wird die eigentliche Funktion der Börse für Daldrup also so wichtig wie nie zuvor. Enorme Wachstumschancen verspricht sich der Vollblutunternehmer aber auch von der Suche nach passenden Endlagern – Stichwort Gorleben oder auch Asse. Hier winken offenbar lukrative Bohraufträge durch den Bund. Insgesamt sieht boersengefluester.de bei Daldrup & Söhne eine gute Chance-Risiko-Kombination. Daher sind wir überzeugt, dass das Comeback der Daldrup-Aktie erst relativ am Anfang steht. Aktueller Börsenwert: 63,2 Mio. Euro – also sehr viel weniger als auf dem Hoch.

Geothermiebohrung in Taufkirchen[/caption]

Aber auch im Alltagsgeschäft gibt es positive Nachrichten. Das Kraftwerk in Landau läuft seit einigen Wochen im Probebetrieb, für Taufkirchen sind in Kürze die ersten Stromlieferungen geplant. „Wir haben unser Ziel erreicht, die gesamte Wertschöpfungskette anzubieten“, sagt Josef Daldrup im Einzelgespräch mit boersengefluester.de. Gleichwohl kann dies eigentlich nur der Startschuss für die weitere Positionierung als Stromversorger sein. „Unsere Strategie ist es, in den nächsten vier bis fünf Jahren möglichst viele Geothermiekraftwerke zu errichten und Mehrheitsanteile zu halten“, betont Daldrup. Dem Vernehmen nach stehen namhafte Adressen als Co-Investoren parat. Zwar sind – je nach Objekt – ganz unterschiedliche Beteiligungshöhen vorstellbar. Für die im Scale gelistete Daldrup heißt das allerdings trotzdem, dass die Finanzierung in den kommenden Quartalen eine größere Bedeutung gewinnen wird.

Zehn Jahre nach dem IPO wird die eigentliche Funktion der Börse für Daldrup also so wichtig wie nie zuvor. Enorme Wachstumschancen verspricht sich der Vollblutunternehmer aber auch von der Suche nach passenden Endlagern – Stichwort Gorleben oder auch Asse. Hier winken offenbar lukrative Bohraufträge durch den Bund. Insgesamt sieht boersengefluester.de bei Daldrup & Söhne eine gute Chance-Risiko-Kombination. Daher sind wir überzeugt, dass das Comeback der Daldrup-Aktie erst relativ am Anfang steht. Aktueller Börsenwert: 63,2 Mio. Euro – also sehr viel weniger als auf dem Hoch.

Daldrup & Söhne

Kurs: 24,40

Geothermiebohrung in Taufkirchen[/caption]

Aber auch im Alltagsgeschäft gibt es positive Nachrichten. Das Kraftwerk in Landau läuft seit einigen Wochen im Probebetrieb, für Taufkirchen sind in Kürze die ersten Stromlieferungen geplant. „Wir haben unser Ziel erreicht, die gesamte Wertschöpfungskette anzubieten“, sagt Josef Daldrup im Einzelgespräch mit boersengefluester.de. Gleichwohl kann dies eigentlich nur der Startschuss für die weitere Positionierung als Stromversorger sein. „Unsere Strategie ist es, in den nächsten vier bis fünf Jahren möglichst viele Geothermiekraftwerke zu errichten und Mehrheitsanteile zu halten“, betont Daldrup. Dem Vernehmen nach stehen namhafte Adressen als Co-Investoren parat. Zwar sind – je nach Objekt – ganz unterschiedliche Beteiligungshöhen vorstellbar. Für die im Scale gelistete Daldrup heißt das allerdings trotzdem, dass die Finanzierung in den kommenden Quartalen eine größere Bedeutung gewinnen wird.

Zehn Jahre nach dem IPO wird die eigentliche Funktion der Börse für Daldrup also so wichtig wie nie zuvor. Enorme Wachstumschancen verspricht sich der Vollblutunternehmer aber auch von der Suche nach passenden Endlagern – Stichwort Gorleben oder auch Asse. Hier winken offenbar lukrative Bohraufträge durch den Bund. Insgesamt sieht boersengefluester.de bei Daldrup & Söhne eine gute Chance-Risiko-Kombination. Daher sind wir überzeugt, dass das Comeback der Daldrup-Aktie erst relativ am Anfang steht. Aktueller Börsenwert: 63,2 Mio. Euro – also sehr viel weniger als auf dem Hoch.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Daldrup & Söhne | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 783057 | DE0007830572 | AG | 146,14 Mio € | 30.11.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,19 | 78,06 | 38,18 | 49,12 | 54,11 | 39,92 | 58,00 | |

| EBITDA1,2 | 4,20 | 3,95 | 4,25 | 4,94 | 8,52 | 10,87 | 10,00 | |

| EBITDA-margin %3 | 14,90 | 5,06 | 11,13 | 10,06 | 15,75 | 27,22 | 17,24 | |

| EBIT1,4 | 1,89 | 1,54 | 1,84 | 2,59 | 6,94 | 8,55 | 7,00 | |

| EBIT-margin %5 | 6,71 | 1,97 | 4,82 | 5,27 | 12,83 | 21,41 | 12,07 | |

| Net profit1 | -5,20 | 0,78 | 0,85 | 0,89 | 2,49 | 7,75 | 5,00 | |

| Net-margin %6 | -18,45 | 1,00 | 2,23 | 1,81 | 4,60 | 19,41 | 8,62 | |

| Cashflow1,7 | -1,62 | -0,41 | 1,65 | 4,37 | 12,13 | 10,66 | 9,50 | |

| Earnings per share8 | -0,87 | 0,13 | 0,14 | 0,15 | 0,42 | 1,29 | 0,83 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,15 | 0,18 | 0,18 | |

Quelle: boersengefluester.de and company details

Fotos: Daldrup & Söhne, Pixabay...

© boersengefluester.de | Redaktion

Vielleicht täuscht der Eindruck, weil nahezu alle Präsentationen auf dem Eigenkapitalforum 2017 am Frankfurter Flughafen super gut besucht waren: Doch beim Vortrag von Christoph Gerlinger, CEO der German Startups Group, im Raum Milan gab es keinen einzigen freien Platz mehr. Eine mögliche Erklärung für das enorme Interesse an dem Small Cap: Nachdem viele Aktienkurse in den vergangenen Monaten luftige Höhen erreicht haben, suchen die Investoren nach den Überraschungskandidaten für 2018. Und in diese Kategorie fällt die German Startups Group (GSG) definitiv. Dabei geht boersengefluester.de nicht unbedingt davon aus, dass sich die Investoren im kommenden Jahr plötzlich in das angestammte Geschäftsmodell – dem An- und Verkauf von Anteilen an Start-up-Unternehmen (größtes Investment ist zurzeit der Online Brillenhändler Mister Spex) – verlieben. Selbst Gerlinger bezeichnet das vor fast genau zwei Jahren durchgeführte Listing als Venture Capital-Firma mittlerweile als „dickes Brett“.

Fakt ist: Beim aktuellen Kurs von 1,80 Euro wird die GSG-Aktie mittlerweile mit einem Discount von mehr als 40 Prozent auf den bei vermutlich etwas mehr als 3 Euro anzusiedelnden Substanzwert (Net Asset Value) gehandelt. Komplett ungewöhnlich ist so eine Differenz freilich nicht, auch andere Gesellschaften wie zum Beispiel Heliad Equity Partners kämpfen darum, den Abstand zum NAV zu verringern. Umso interessanter sind nach Auffassung von boersengefluester.de die Anstrengungen von Gerlinger, dass Geschäftsmodell zu verbreitern. Den nötigen Rahmen dafür hat die im Scale gelistete Gesellschaft bereits auf der jüngsten Hauptversammlung geschaffen. Demnach will die German Startups Group gemeinsam mit Partnern eine Sekundärmarktplattform für nicht notierte Anteile an Startups, für Anteile neu aufgelegter und bereits laufender VC-Fondsanteile sowie für Anteile an Special Purpose Vehikel, die Startup- oder Fondsanteile beinhalten und von GSG syndiziert werden, aufbauen. Damit bietet das Unternehmen Gründern, Business Angels und VCs mehr Liquidität beziehungsweise schafft einen zusätzlichen Vertriebskanal. Semiprofessionelle Anleger wiederum finden dort das gesamte Spektrum von Anlageopportunitäten in die attraktive Assetklasse deutsche Startups/VC-Fonds.

[jwl-utmce-widget id=107972]

Mit Details zu dem Projekt „German Startups Market“ hält sich Gerlinger noch zurück, Firmenkenner halten es jedoch für möglich, dass die Plattformstrategie das bisherige Geschäftsmodell der Berliner auf den Kopf stellen kann, zumal erhebliche Ausweitungsmöglichkeiten bis hin zur Lancierung einer Art passiven Indexfonds der deutschen Top-Startups denkbar sind. Vorbild ist sind hier die US-Plattformen SharePost für Startup-Anteile/VC sowie iCapitalnetwork für Private Equity. Letztlich erinnert das Konzept in Teilen aber sogar an die zweistufigen Aktivitäten der Deutschen Beteiligungs AG. Der SDAX-Konzern ist einerseits als klassische Mittelstandsholding unterwegs, schafft als Asset Manager für geschlossene Private-Equity-Fonds aber einen erheblichen Mehrwert für die Aktionäre aus sogenannten Management Fees und Carries. Die kommenden Monate dürften also hoch interessant werden. Geeignet ist das Papier der German Startups Group trotzdem nur für risikobereite Anleger, schon allein wegen des geringen Börsenwerts von weniger als 22 Mio. Euro.

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Wenn in der heimischen Hot-Stock-Szene der Name Staramba fällt, bekommen die Anleger leuchtende Augen. Immerhin will die ursprünglich aus dem Bereich 3D-Druck stammende Gesellschaft das nächste große Ding nach dem Smartphone in Angriff nehmen: Virtuelle Welten – gepaart mit Stars aus Sport, Film und Musik in digitaler Form. Auf einer Pressekonferenz am Rande des Frankfurter Eigenkapitalforums stellte Staramba-CEO Christian Daudert das Virtual Reality-Netzwerk STARAMBA.spaces vor. Dabei will Staramba mit Hilfe von Blockchain-Technologie und der Ausgabe einer eigenen digitalen Währung nichts weniger, als den Lizenzmarkt revolutionieren. Partner beim ROYALTY-Projekt ist die Gesellschaft Leondrino Exchange. Und da sich die gefühlt halbe Welt zurzeit um Begriffe wie Bitcoins, ICO oder Token dreht, wollte boersengefluester.de es genau wissen und hat sich mit Sandra Leonie Ritter (CEO) und Peter Reuschel (COO) der Leondrino Exchange in Frankfurt zum Hintergrundgespräch getroffen. ...

...

...

...

© boersengefluester.de | Redaktion

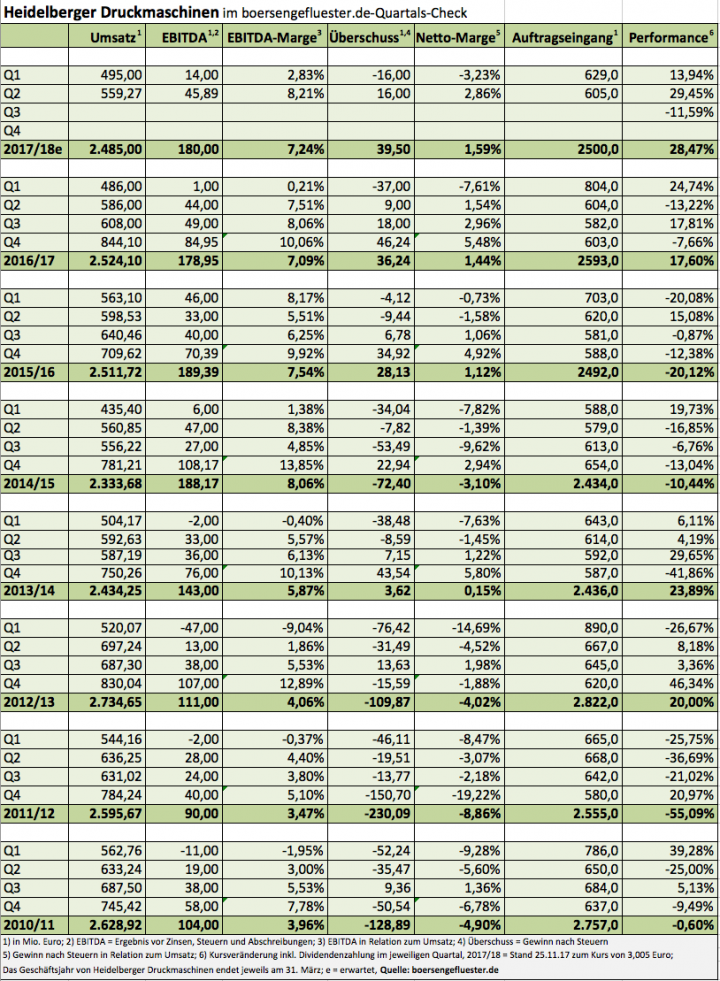

Im Prinzip lief es für Heidelberger Druckmaschinen in den vergangenen Quartalen richtig gut an der Börse. Jedenfalls honorierten die Investoren den Restrukturierungskurs und die konsequente Digitalisierungsstrategie des Druckmaschinenherstellers. In der Spitze legte die Notiz seit Anfang Januar 2017 sogar um mehr als 40 Prozent auf 3,58 Euro zu. Mit der Vorlage des – ergebnistechnisch gar nicht mal so schlechten – Halbjahresberichts knickte die Notiz der Heidelberger jedoch spürbar ein und pendelt zurzeit im Bereich um 3 Euro. Grund: Vom eigentlichen Ziel, den Umsatz im aktuellen Geschäftsjahr 2017/18 (31. März) auf Vorjahresniveau von gut 2,52 Mrd. Euro zu halten, scheint das Unternehmen mit Erlösen von 1,05 Mrd. Euro nach der Hälfte der Strecke zu sehr auf Distanz. Zudem drohen negative Währungseffekte und die Investitionszurückhaltung im nordamerikanischen Markt. Gleichwohl hält der Vorstand am Renditeziel fest, wonach für 2017/18 mit einer EBITDA-Marge von 7,0 bis 7,5 Prozent zu rechnen ist – nach knapp 7,1 Prozent im Vorjahr. Zumindest das ein gutes Zeichen.

[jwl-utmce-widget id=107972]

Ohnehin will das Management die möglichen Beeinträchtigungen keinesfalls als Abkehr von den Langfristzielen, die einen Umsatz von bis zu 3 Mrd. Euro sowie eine EBITDA-Marge von bis zu 10 Prozent vorsehen, verstanden wissen. So sind die technologischen und organisatorischen Umwälzungsprozesse zu umfassend und die Investitionszyklen in der Branche von zu vielen Variablen abhängig, als dass sich ein punktgenauer Fahrplan einhalten ließe. Im Hintergrundgespräch mit boersengefluester.de betont Finanzvorstand Dirk Kaliebe daher auch: „Wir sind kein Quartalsunternehmen.“ Vermutlich verändert sich bei Heidelberger Druckmaschinen derzeit so viel, wie seit einer halben Ewigkeit nicht mehr. Dazu gehört auch, dass die Gesellschaft komplett neue Betätigungsfelder in Angriff nimmt – etwa die Ausstattung von Ladeeinrichtungen für Elektrofahrzeuge. Die nötige Fachkompetenz dafür hat das Unternehmen ohnehin im Haus, und zwar aus der Überprüfung von Stromkreisen innerhalb der Druckmaschinen. Und mit dem seit November 2016 amtierenden CEO Rainer Hundsdörfer, der vorher unter anderem bei dem MDAX-Konzern Schaeffler tätig war, hat Heidelberger Druckmaschinen einen im Automotivesektor bestens verdrahteten Manager an Bord.

Noch lässt sich das Potenzial neuer Anwendungen wie die Ausstattung von Ladestationen schwer abschätzen, der Börsenstory von Heidelberger Druckmaschinen sind sie vermutlich schon jetzt förderlich. Zudem dürfte sich die Gesellschaft auch weiterhin durch Übernahmen – wie zuletzt etwa dem Geschäft mit Lacken und Drucksaal-Chemikalien von Fujifilm oder auch Docufy, einem Softwarespezialisten aus Bamberg mit Schwerpunkt Technische Dokumentation – punktuell stärken. Eine Barkapitalerhöhung zur Stärkung der Eigenkapitalquote von gegenwärtig gut 17 Prozent sieht CFO Kaliebe nicht, zur Finanzierung einer größeren Akquisition will der Manager einen solchen Schritt aber nicht ausschließen. Insgesamt sieht boersengefluester.de den SDAX-Vertreter – trotz der Warnhinweise im Zwischenbericht – gut aufgestellt. Fokusthemen sind Digitalisierung, autonomes Drucken, Verpackungs-, Etiketten- und Digitaldruck sowie datengetriebene Services.

Die Bewertung der HeidelDruck-Aktie ist derweil relativ moderat. Die Marktkapitalisierung beträgt etwas mehr als 838 Mio. Euro – bei Netto-Finanzverbindlichkeiten von 259 Mio. Euro. Die Planung sieht vor, dass in fünf Jahren ein EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) von rund 300 Mio. Euro steht. Den Nettogewinn will die Gesellschaft bis zum Geschäftsjahr 2021/22 auf etwa 100 Mio. Euro steigern, was einem Ergebnis je Aktie von rund 40 Cent entsprechen würde. So gesehen wird der Anteilschein momentan mit einem langfristigen KGV von 7,5 gehandelt. Investoren mit Weitsicht bleiben also cool und setzen weiterhin auf die Aktie von Heidelberger Druckmaschinen – auch wenn es auf dem Weg nach oben manchmal etwas rumpelt.

Heidelberger Druckmaschinen

Kurs: 1,36

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 415,01 Mio € | 08.12.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Heidelberger Druckmaschinen AG (Versafire Neon Toner)

...

© boersengefluester.de | Redaktion

Mit ansprechende Zahlen zum dritten Quartal 2017 sorgt der Ölbohrdienstleister Petro Welt Technologies für ein kleines Ausrufezeichen – zumindest in Relation zu dem fast das ganze Jahr über abbröckelndem Aktienkurs der ehemals als C.A.T. Oil firmierenden Gesellschaft. Bei einem auch akquisitionsbedingt deutlichen Umsatzanstieg von gut 15 Prozent auf 26,08 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) leicht auf 33,91 Mio. Euro voran, womit die formal in Wien sitzende Gesellschaft mit einer EBIT-Marge von 12,9 Prozent unterwegs ist. Der Gewinn je Aktie stieg in den ersten neun Monate 2017 von 0,57 auf 0,60 Euro. Relativ zurückhaltend kommt freilich der Ausblick von Finanzvorstand Valeriy Inyushin daher, selbst wenn das Abschlussviertel typischerweise nicht die ertragsstärkste Zeit von Petro Welt ist.

[jwl-utmce-widget id=107972]

Demnach rechnet Inyushin für das Gesamtjahr nun mit Erlösen zwischen 335 und 345 Mio. Euro (bislang: 336 bis 341 Mio. Euro) – bei einer EBIT-Marge von zehn bis zwölf Prozent. Das würde auf ein Betriebsergebnis in einer Bandbreite von 33,5 bis 40,9 Mio. Euro hinauslaufen. Bei einem Finanzergebnis von vermutlich minus 2,8 Mio. Mio. Euro und einer Steuerquote von rund einem Drittel könnte unterm Strich so ein Überschuss zwischen grob 21 und 26 Mio. Euro übrig bleiben. Zum Vergleich: Zum Halbjahr bezog sich die Gesamtjahresprognose von Petro Welt noch auf den Nettogewinn, und hier stellte die Gesellschaft einen Korridor zwischen 23 und 27 Mio. Euro in Aussicht. So gesehen ist das Unternehmen also weiter auf Kurs und dürfte 2017 einen ähnlich hohen Gewinn wie 2016 ausweisen. Angesichts der immer noch eher schwierigen Rahmenbedingungen ist das ein durchaus beachtlicher Wert.

Börsenmäßig bleibt auch drei Jahre nach der Übernahme durch die vom dem französischen Öl-Manager Maurice Gregoire Dijols kontrollierten Joma Industrial Source Corp eine Menge Unsicherheit – der Streubesitz beträgt weniger als 13 Prozent. Andererseits gibt es bislang keine Anzeichen für einen möglichen Börsenrückzug oder andere Strukturmaßnahmen. Dafür ist die Marktkapitalisierung der überwiegend in Kasachstan tätigen Gesellschaft mit rund 334 Mio. Euro nach Auffassung von boersengefluester.de sehr moderat, zumal eine Netto-Liquidität von rund 9 Mio. Euro in der Bilanz steht. Der Buchwert je Aktie beträgt auf Basis der Q3-Daten knapp 4,95 Euro – verglichen mit einem Aktienkurs von 6,85 Euro. Für Anleger, die gern auf Spezialsituationen setzen, bietet der noch immer im Prime Standard gelistete ehemalige SDAX-Titel eine günstige Chance-Risiko-Relation.

Petro Welt Technologies

Kurs: 2,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Petro Welt Technologies | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKWU | AT0000A00Y78 | AG | 107,47 Mio € | 04.05.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 252,30 | 236,97 | 14,72 | 20,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 41,07 | 33,50 | -361,50 | 7,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 16,28 | 14,14 | -2.455,84 | 36,50 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 11,37 | 7,29 | -388,80 | -7,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,51 | 3,08 | -2.641,30 | -35,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 6,67 | 2,93 | -411,81 | -10,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2,64 | 1,24 | -2.797,62 | -50,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 23,51 | 34,46 | 5,57 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,14 | 0,06 | -8,43 | -0,20 | 0,08 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Verglichen mit vielen anderen Small Caps halten sich die Kursausschläge bei Geratherm Medical zwar ohnehin in relativ engen Grenzen. Dennoch: Seit dem Sommer 2017 – genau genommen seit der Dividendenausschüttung im Juni – kommt die Notiz des Medizintechnikspezialisten jedoch kaum mehr vom Fleck. Angesichts der schwachen Halbjahreszahlen mag das vielleicht sogar ein Erfolg sein. In Anbetracht der teils überschwänglichen Börsenstimmung ist die Performance der Geratherm-Aktie dann allerdings doch wieder eine Enttäuschung, zumal Vorstand und Großaktionär Gert Frank mit Insiderverkäufen nicht gerade Werbung für die Geratherm-Aktie gemacht hat. Umso gespannter waren die Anleger auf den Bericht für das dritte Quartal, insbesondere was die Entwicklung im – durch neue regulatorische Vorschriften arg in Mitleidenschaft gezogenen – Bereich Medizinische Wärmesysteme angeht.

[jwl-utmce-widget id=107972]

So viel vorweg: Ein Großauftrag für einen Inkubator der Tochter LMT Medical sorgte hier für eine gewisse Verbesserung, insgesamt bleibt das Segment für Geratherm mit Erlösen von knapp 1,5 Mio. Euro nach neun Monaten 2017 und einem Betriebsergebnis von minus 54.000 Euro jedoch der Problembereich. Insgesamt türmen sich die Extrakosten aus der abermaligen CE-Zertifizierung auf 185.000 Euro. Dem Vernehmen nach befindet sich der Wiederzulassungsprozess aber im Endstadium. „Wir gehen davon aus, dass dieser Produktgruppe die CE-Zulassung im Laufe dieses Jahres wieder erteilt wird“, heißt es. Nicht den Erwartungen entspricht auch die Entwicklung im Stammgeschäft Healthcare Diagnostic. Zwar stieg der Absatz von Galliumthermometern um 1,8 Prozent. Dafür verringerte sich das Geschäft mit digitalen Fieberthermometern und Blutdruckmessgeräten. Verantwortlich dafür ist laut Geratherm ein „stärkerer Wettbewerb“.

Umso besser läuft es dafür beim Hoffnungsträger apoplex medical technologies. Die mehrheitlich von Geratherm gehaltene Gesellschaft (Screening zur Diagnose von Herz-Rhythmus-Störungen) hat bereits Ende September die eigentlich für das Gesamtjahr avisierte Zahl von angeschlossenen 100 Klinikabteilungen für Schlaganfall-Patienten erreicht. Mittlerweile wurden sogar in Brasilien die ersten vier apoplex-Systeme installiert. Mit einem Betriebsergebnis von 136.000 Euro nach neun Monaten hat apoplex den Halbjahreswert von 128.000 Euro zwar nur leicht übertroffen, allerdings geht Geratherm hier in die Offensive und hat zusätzliche Vertriebsmitarbeiter eingestellt. Insgesamt steht nach neun Monaten 2017 auf Konzernebene ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 1,70 Mio. Euro zu Buche – nach 1,86 Mio. Euro in der entsprechenden Vorjahresperiode. Vor dem Hintergrund der Sonderbelastungen aus dem Zertifizierungsprozess, negativen Währungseffekten und den anhaltenden Problemen in Brasilien, ist CEO Frank mit dem Ergebnis jedoch zufrieden.

Für das Abschlussviertel rechnet Frank mit einem „positiven Geschäftsverlauf“. Gleichwohl weist er auf die Investitionen für die neue Fabrik in Geschwenda für die Produktion von Kapillaren hin. Für das weltweit geplante Quecksilberverbot ab 2018 sieht er die Gesellschaft derweil gut gerüstet. Ein Thema bleiben aber die steigenden regulatorischen Anforderungen an die Hersteller von medizintechnischen Geräten, die Frank als „anspruchsvoll in der Umsetzung“ bezeichnet. Summa summarum bleibt boersengefluester.de bei der eher positiven Einschätzung für die Geratherm-Aktie. Die Gesellschaft hat eine solide Bilanz, zahlt erkleckliche Dividenden und müsste im Normalfall für 2018 deutlich mehr Gewinn ausweisen.

Geratherm Medical

Kurs: 2,73

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549562 | DE0005495626 | AG | 14,78 Mio € | 03.07.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-margin %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-margin %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Net profit1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Net-margin %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Earnings per share8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividend per share8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de and company details

Foto: kaboompics...

© boersengefluester.de | Redaktion

Zum Jahresende hin beschleunigt Nanogate nochmals den Wachstumskurs und übernimmt den in der HTP-Gruppe zusammengefassten Geschäftsbereich Kunststoffspritzguss der börsennotierten HTI High Tech Industries aus Österreich. Die Eckpunkte des Deals: HTI erhält von Nanogate als Gegenleistung für die Übertragung der HTP-Gruppe 275.000 neu auszugebende Nanogate-Aktien, die das circa 25 Kilometer südlich von Linz in St. Marien beheimatete Unternehmen freilich nicht selbst behält, sondern an den wichtigsten Finanzierungspartner QAlloy verkauft, der wiederum dem in Katar ansässigen Investmenthaus QInvest zuzurechnen ist. HTI erwartet durch den Verkauf der Aktien einen Erlös von rund 14 Mio. Euro, was auf eine Bewertung der Nanogate-Aktien von 50,90 Euro – aktueller Kurs: 48,50 Euro – hinauslaufen würde. Eine direkte Bargeldkomponente enthält die Transaktion nicht, was positiv zu sehen ist. Dem Vernehmen nach wird QInvest die Nanogate-Aktien langfristig halten und steht auch künftig als Finanzierungspartner für den Spezialisten von Hightech-Oberflächenbeschichtungen zur Verfügung. Stand jetzt würde QInvest nach dem für das Anfangsquartal 2018 geplanten Abschluss des Deals gut 5,7 Prozent an Nanogate halten.

Vorab muss aber noch eine für Dezember 2017 geplante außerordentliche Hauptversammlung von HTI dem Plan zustimmen, was angesichts der Mehrheitsverhältnisse jedoch nur eine Formalie sein sollte. Zudem sichert die Transaktion den Fortbestand der finanziell nicht gerade auf Rosen gebetteten HTI High Tech Industries. Nanogate wiederum rechnet – trotz „signifikanter Transaktions- und Integrationskosten“ – bereits für 2018 mit einem zusätzlichen Umsatzbeitrag von mehr als 30 Mio. Euro auf dann über 220 Mio. Euro für den Gesamtkonzern. Vielschichtiger sind die Auswirkungen des Zukaufs auf das Ergebnis: Während das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) weiter zulegen soll, drücken die zusätzlichen Abschreibungen und Finanzierungskosten auf den Gewinn. Bleibt abzuwarten, wie die Investoren damit umgehen werden. Wer Nanogate-CEO Ralf Zastrau kennt, der weiß, dass der Manager im Zweifel Wachstum vor Ergebnis stellt – schon allein, um die massiven Marktpotenziale so gut es geht zu heben. Insbesondere angelsächsisch geprägte Investoren haben mit dieser Strategie auch überhaupt kein Problem, während es heimischen Anlegergruppen ganz lieb wäre, wenn die Saarländer endlich auch unterm Strich vorzeigbare Gewinne zeigen und die Dividendenpolitik nicht vernachlässigen.

Nun: Investoren von Nanogate sollten wissen, worauf sie sich einlassen. Mit einem schnellen Blick auf das Kurs-Gewinn-Verhältnis (KGV) ist der Titel sicher nicht zu greifen. „Nanogate erreicht mit der Transaktion den nächsten Wachstumssprung. Wir erweitern unser Produktportfolio, stärken das Non-Automotive-Geschäft und verbreitern unsere geografische Präsenz um zwei weitere Länder“, sagt Zastrau und vertraut auf die schon mehrfach bewiesene Fähigkeit zur Integration von neu hinzugekauften Unternehmen. Damit nicht genug in diesem Fall. „Über die Transaktion hinaus erwarten wir positive Effekte für unser Geschäft dank der Impulse und der Finanzierungsbereitschaft unseres neuen Anker-Aktionärs", betont Zastrau. Summa summarum bekommt die Wachstumsstory von Nanogate nochmals einen Kick, was im Normalfall auch dem Aktienkurs guttun sollte. Im Hintergrundgespräch mit boersengefluester.de hatte CEO Zastrau zuletzt ohnehin immer wieder betont, dass die Anfang 2017 finalisierte Übernahme des US-Kunststoffspezialisten Jay Plastics (jetzt: Nanogate Jay Systems) keinesfalls der Schlusspunkt in Sachen Expansionsstrategie gewesen sei. Und ein neuer Ankeraktionär ist grundsätzlich auch keine schlechte Sache. Für boersengefluester.de bleibt die im Scale gelistete Nanogate-Aktie damit ein attraktives Investment. Am 28. November präsentiert die Gesellschaft auf dem Eigenkapitalforum in Frankfurt. Spätestens dann haben die Investoren Gelegenheit, weitere Details aus dem HTI-Deal dem Vorstand zu entlocken.

Und wem der Name HTP irgendwie bekannt vorkommt: Ja: HTP High Tech Plastics, war schon einmal in Deutschland börsennotiert. Concord Effekten hatte die Gesellschaft Ende 1999 – damals als Röhrig HTP firmierend – in das wenig erfolgreiche Börsensegment SMAX gebracht. Es folgte jedoch eine schwere finanzielle Krise mit erheblichen Umstrukturierungen und einem Neustart an der Wiener Börse im Jahr 2005.

Nanogate

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Schon ziemlich extrem, was mit der Beteiligungsgesellschaft Aurelius Equity Opportunities im laufenden Jahr an der Börse so abgeht. Der Aktienkurs – vorher eine gefühlte Ewigkeit im Aufwärtsmodus – crashte im Frühjahr nach einer Shortattacke von 67 auf 35 Euro, kann sich von dem Absturz in den folgenden Monaten dank neuer Rekordergebnisse im operativen Geschäft aber einigermaßen gut erholen und notiert zurzeit bei knapp 51 Euro. Das entspricht einer Marktkapitalisierung von 1.589 Mio. Euro, was wiederum annähernd deckungsgleich mit dem per Ende September 2017 berechneten Substanzwert (Net Asset Value) von 1.521 Mio. Euro der Aurelius-Beteiligungen ist. Den "Maschinenraum“, wie CEO Dirk Markus es im Hintergrundgespräch mit boersengefluester.de ausdrückt, also das Know-how für den Kauf- und Verkauf von Unternehmen, gibt es derzeit also quasi umsonst an Börse.

Das verwundert insofern, weil zwar auch bei Aurelius bestimmt nicht alles perfekt läuft, die Gesellschaft insgesamt aber eine starke Performance in den vergangenen Jahren hingelegt hat – und auch die Prognosen gut aussehen. Jedenfalls kündigt Markus bis zum Jahresende weitere Transaktionen an – mit Sicht auf 12 bis 18 Monate sind ohnehin eine Reihe von Exits zu erwarten. Als heißeste Kandidaten, schon allein wegen der langen Zugehörigkeit zum Aurelius-Portfolio, gelten die Bonner Hotelkette Ghotel, die britischen Chemie-Aktivitäten CalaChem und Briar Chemicals, der Nachhilfespezialist Studienkreis sowie der Bootsbauer HanseYachts. Über einen genauen Zeitpunkt der Deals zu spekulieren, ist freilich müßig. Diese Erfahrung haben Anleger bereits beim Verkauf der Anteile am Spirituosenkonzern Berentzen im vergangenen Jahr gemacht.

Auf jeden Fall haben größere Exits ganz unmittelbare Auswirkungen für Anleger – nicht nur weil sie das Zahlenwerk beeinflussen, sondern auch weil Aurelius die Höhe der sogenannten Partizipationsdividende regelmäßig an diesen Teil der Erlöse knüpft. Dabei orientiert sich das Unternehmen übrigens nicht am Stichtag 31. Dezember, sondern an der Periode von Hauptversammlung (HV) zu Hauptversammlung. Daher steht der offizielle Dividendenvorschlag auch erst mit der HV-Einladung fest. Neben einer deutlichen Anhebung der Sockeldividende – bislang hat Aurelius hier in 0,10-Euro-Schritten erhöht –, rechnen wir mit einer Aufstockung der Partizipationsdividende um 0,60 Euro, so dass am Ende 5,00 Euro Gesamtdividende pro Anteilschein herausspringen könnten. Bezogen auf den gegenwärtigen Kurs käme das Papier damit auf eine Rendite von beinahe zehn Prozent. Kein Wunder, dass Aurelius zu den heißesten Dividendenspekulationen für 2017 gehört.

Derweil richtet sich der operative Fokus auf den im Vorjahr gekauften Büroausstatter Office Depot Europe. Hier soll 2018 ein deutlicher Turnaround im Bereich um 40 Mio. Euro (auf EBITDA-Basis) stehen. Allein 20 Mio. Euro hat Aurelius jetzt für den Ausbau der E-Commerce-Aktivitäten von Office Depot reserviert. Die Kursziele der Analysten liegen derweil ungewöhnlich weit auseinander – in einem Korridor von 56 bis 82 Euro. Umso gespannter ist boersengefluester.de, ob es nach der Präsentation von CEO Markus auf dem Eigenkapitalforum am 29. November einige Neueinschätzungen geben wird. Gesprächsstoff lieferten die vergangenen Monate jedenfalls mehr als genug. Für eine gewisse Airbag-Funktion sollte derweil das noch bis Mai 2018 laufende Aktienrückkaufprogramm im Volumen von bis zu 40 Mio. Euro sorgen. Insgesamt halten wir die aktuelle Bewertung dicht am NAV für eine gute Einstiegsbasis.

Foto: Pixabay...

Derweil richtet sich der operative Fokus auf den im Vorjahr gekauften Büroausstatter Office Depot Europe. Hier soll 2018 ein deutlicher Turnaround im Bereich um 40 Mio. Euro (auf EBITDA-Basis) stehen. Allein 20 Mio. Euro hat Aurelius jetzt für den Ausbau der E-Commerce-Aktivitäten von Office Depot reserviert. Die Kursziele der Analysten liegen derweil ungewöhnlich weit auseinander – in einem Korridor von 56 bis 82 Euro. Umso gespannter ist boersengefluester.de, ob es nach der Präsentation von CEO Markus auf dem Eigenkapitalforum am 29. November einige Neueinschätzungen geben wird. Gesprächsstoff lieferten die vergangenen Monate jedenfalls mehr als genug. Für eine gewisse Airbag-Funktion sollte derweil das noch bis Mai 2018 laufende Aktienrückkaufprogramm im Volumen von bis zu 40 Mio. Euro sorgen. Insgesamt halten wir die aktuelle Bewertung dicht am NAV für eine gute Einstiegsbasis.

Foto: Pixabay...

Derweil richtet sich der operative Fokus auf den im Vorjahr gekauften Büroausstatter Office Depot Europe. Hier soll 2018 ein deutlicher Turnaround im Bereich um 40 Mio. Euro (auf EBITDA-Basis) stehen. Allein 20 Mio. Euro hat Aurelius jetzt für den Ausbau der E-Commerce-Aktivitäten von Office Depot reserviert. Die Kursziele der Analysten liegen derweil ungewöhnlich weit auseinander – in einem Korridor von 56 bis 82 Euro. Umso gespannter ist boersengefluester.de, ob es nach der Präsentation von CEO Markus auf dem Eigenkapitalforum am 29. November einige Neueinschätzungen geben wird. Gesprächsstoff lieferten die vergangenen Monate jedenfalls mehr als genug. Für eine gewisse Airbag-Funktion sollte derweil das noch bis Mai 2018 laufende Aktienrückkaufprogramm im Volumen von bis zu 40 Mio. Euro sorgen. Insgesamt halten wir die aktuelle Bewertung dicht am NAV für eine gute Einstiegsbasis.

Foto: Pixabay...

© boersengefluester.de | Redaktion

Schafft es der Aktienkurs der 3U Holding, nach rund zehn Jahren im Penny-Stock-Terrain, demnächst über die Hürde von 1 Euro zu steigen? Mit knapp 0,90 Euro ist die Notiz jedenfalls nicht mehr sonderlich weit entfernt von dieser psychologisch wichtigen Marke. Die zuletzt eher positiven Nachrichten – etwa der Verkauf des Windparks Schlenzer in Brandenburg – zeigen also Wirkung. Die Analysten von SRC Research haben ihre Kaufen-Einschätzung mit Kursziel 1,15 Euro nun ebenfalls bestätigt – nachdem die Marburger ihren Neun-Monats-Bericht bereits vor einigen Tagen vorgelegt haben. Die zuletzt Ende August aktualisierte Prognose für das Gesamtjahr hat das Management – zumindest auf der Ergebnisseite (EBITDA: 5,5 bis 7,5 Mio. Euro) – bestätigt. Nur die Umsatzvorschau für 2017 wurde aufgrund geänderter Rechnungslegungsvorschriften hingegen auf 45 bis 47 Mio. Euro angepasst.

[jwl-utmce-widget id=107972]

Positiv: Angesichts des operativen Schwungs scheint der Vorstand nun endlich die Kommunikation mit dem Kapitalmarkt zu intensivieren. Mit einem Börsenwert von 31 Mio. Euro segelt die Gesellschaft zwar unter dem Radar der meisten institutionellen Investoren. Trotzdem stehen die Chancen nach Auffassung von boersengefluester.de gar nicht mal so schlecht, dass die Story demnächst auf mehr Interesse stößt. Im Bereich Erneuerbare Energien hat 3U gezeigt, dass die Gesellschaft mehr ist als ein reiner Bestandshalter. Und mit dem Marburger Cloud-ERP-Software-Anbieter Weclapp hat 3U einen echten Wachstumstreiber, der das schmelzende Telefoniegeschäft wettmachen soll, an Bord. Gut 64 Prozent der Aktie befinden sich im Streubesitz, größter Einzelinvestor ist mit 25,49 Prozent Vorstandssprecher Michael Schmidt.

Interessant: Bei 3U hat sich – ähnlich wie bei Intershop – eine engagierte Gruppe von Kleinaktionären formiert, der daran gelegen ist, dass die Gesellschaft endlich ihr wahres Potenzial freisetzt. Immerhin notiert der Titel noch immer mit einem erklecklichen Discount zum Buchwert. Und auch für dividendenorientierte Investoren ist der Small Cap eine Option: Sollte zur Hauptversammlung am 3. Mai 2018 eine Dividende von 0,01 auf 0,02 Euro je Aktie erhöhte Ausschüttung auf der Agenda stehen – wovon die SRC-Analysten ausgehen –, käme das Papier gegenwärtig auf eine Rendite von 2,2 Prozent. Dabei gibt es auch Firmenkenner, die sogar von 0,03 Euro Dividende ausgehen.

3U Holding

Kurs: 1,06

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 516790 | DE0005167902 | AG | 39,03 Mio € | 25.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-margin %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-margin %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Net profit1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Net-margin %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Earnings per share8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividend per share8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Die volle Punktzahl hat Noratis beim Börsengang im Sommer 2017 nun wahrlich nicht abgeräumt. Der Emissionserlös von brutto 17,25 Mio. Euro erreichte nicht einmal 40 Prozent des ursprünglich avisierten Volumens. Kein Wunder: Es wurden viel weniger Aktien als gedacht neu platziert, zudem musste die Immobiliengesellschaft aus Eschborn am Ende den unteren Preis der Ausgabespanne von 18,75 bis 22,75 Euro akzeptieren. Was anfangs ein wenig nach IPO-Flop im neuen Börsensegment Scale aussah, hat sich mittlerweile aber zu einer passablen Investmentstory entwickelt, wobei die Notiz ihr Potenzial vermutlich noch längst nicht ausgeschöpft hat. Vor allen Dingen unter Dividendengesichtspunkten könnte der Titel im kommenden Jahr für Furore sorgen. Immerhin will Noratis rund die Hälfte des Überschusses an die Aktionäre ausschütten. Das könnte nach Auffassung von boersengefluester.de bedeuten, dass zwischen 1,40 und 1,60 Euro pro Anteilschein ausgekehrt werden – entsprechend einer Dividendenrendite von etwa acht Prozent.

[jwl-utmce-widget id=107972]

Naturgemäß ist es für eine verbindliche Dividendenprognose noch viel zu früh. Im Hintergrundgespräch mit boersengefluester.de lässt CFO André Speth jedoch durchblicken, dass solche Rechnungen nicht aus der Luft gegriffen sind. Noch wichtiger ist Speth jedoch, dass das Geschäftsmodell von Noratis am Kapitalmarkt richtig rüberkommt – und die Aktie dann auch entsprechende Bewertung erfährt. Zunächst einmal ist die Gesellschaft auf Wohnimmobilien am Rand von Ballungszentren oder auch in mittleren und kleineren Städten wie Dormagen, Krefeld oder auch Bünde in der Nähe von Herford spezialisiert. Soweit nichts Besonderes. Auch gibt es an der Börse bereits Gesellschaften, die sich um eher einfache Objekte – häufig Werkswohnungen – kümmern: In diesem Segment sind etwa Unternehmen wie – die freilich sehr viel größeren – Grand City Properties oder auch Adler Real Estate unterwegs.

Interessant ist, dass Noratis ein kombiniertes Geschäftsmodell als Bestandshalter und Projektentwickler fährt. So werden die aufgewerteten Immobilien im Normalfall nach zwei bis drei Jahren – blockweise oder einzeln – wieder verkauft. Wichtigster Deal war bislang ein Ensemble von 755 Wohnungen in Dormagen, von denen sich Noratis – nach erfolgter Sanierung innerhalb von knapp zwei Jahren – in mehreren Etappen nun weitgehend wieder getrennt hat. Dafür gibt es regelmäßig neue Zukäufe, wie zuletzt 19 Wohnungen in Frankfurt Fechenheim. „Für uns sind Investments in und um Frankfurt quasi ein Heimspiel, wir sind mit Marktgegebenheiten und den relevanten Playern bestens vertraut“, sagt Igor Bugarski, CEO von Noratis. Insgesamt ist das Grundrauschen jedenfalls so hoch, dass die Dormagen-Transaktion keinen Ausreißer nach oben – auch mit Blick auf die Dividende – darstellen sollte.

Bewertungstechnisch ist Noratis aufgrund des Geschäftsmodells kaum mit klassischen Immobilienkennzahlen, wie dem Net Asset Value (NAV) oder dem FFO (Funds From Operations), zu greifen. Letztlich passen klassische Multiplikatoransätze wie Enterprise Value (EV) zu EBITDA sehr viel besser. Dabei kommt die nach HGB bilanzierende Gesellschaft gegenwärtig auf einen Unternehmenswert – also Marktkapitalisierung plus Netto-Finanzverschuldung – von gut 137 Mio. Euro. Dem steht ein für 2017 zu erwartendes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von gut 15 Mio. Euro gegenüber. Gegen diese Relation lässt sich wohl nichts sagen. Ein Manko, gerade für institutionelle Investoren, ist derweil der an sich recht niedrige Börsenwert von knapp 53 Mio. Euro – bei einem Streubesitzanteil von 31,8 Prozent. Größere Stückzahlen lassen sich da nur schwer kaufen oder eben verkaufen. Für Privatanleger sollten die normalen Handelsumsätze aber ausreichend sein.

Fazit: Interessanter Spezialwert, den man sich spätestens für die kommende HV-Saison merken sollte. Zudem machte das Management auf uns einen überzeugenden Eindruck. Die nächsten öffentlichen Auftritte vor Investoren sind Ende November beim Eigenkapitalforum in Frankfurt und wenig später dann auf der MKK Münchner Kapitalmarktkonferenz. Vielleicht wird der Titel ja auch noch dieses Jahr entdeckt. Noch gibt es die Noratis-Aktie mehr oder weniger zum Emissionspreis. Die Analysten von Independet Research setzen das Kursziel bei 26,50 Euro. Das entspricht einem Potenzial von stattlichen 46 Prozent.

Noratis

Kurs: 0,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E4MK | DE000A2E4MK4 | AG | 1,33 Mio € | 30.06.2017 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-margin %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Net profit1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Net-margin %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Earnings per share8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividend per share8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Längst hat die Aktie von DEFAMA Deutsche Fachmarkt den Status eines Geheimtipps verlassen. Seit der Notizaufnahme im Sommer 2016 hat sich die Wert des auf Immobilieninvestments in den Bereichen Supermärkte und Fachmarktzentren fokussierten Unternehmen mehr als verdoppelt. Das Kapitalmarktgesicht von DEFAMA ist Vollblutbörsianer Matthias Schrade. Im Interview mit boersengefluester.de verrät Schrade, warum die Aktie von DEFAMA noch immer ein interessantes Investment ist, wie die Geschäfte aktuell laufen und welche langfristigen Ziele er sich gesteckt hat.

...

© boersengefluester.de | Redaktion

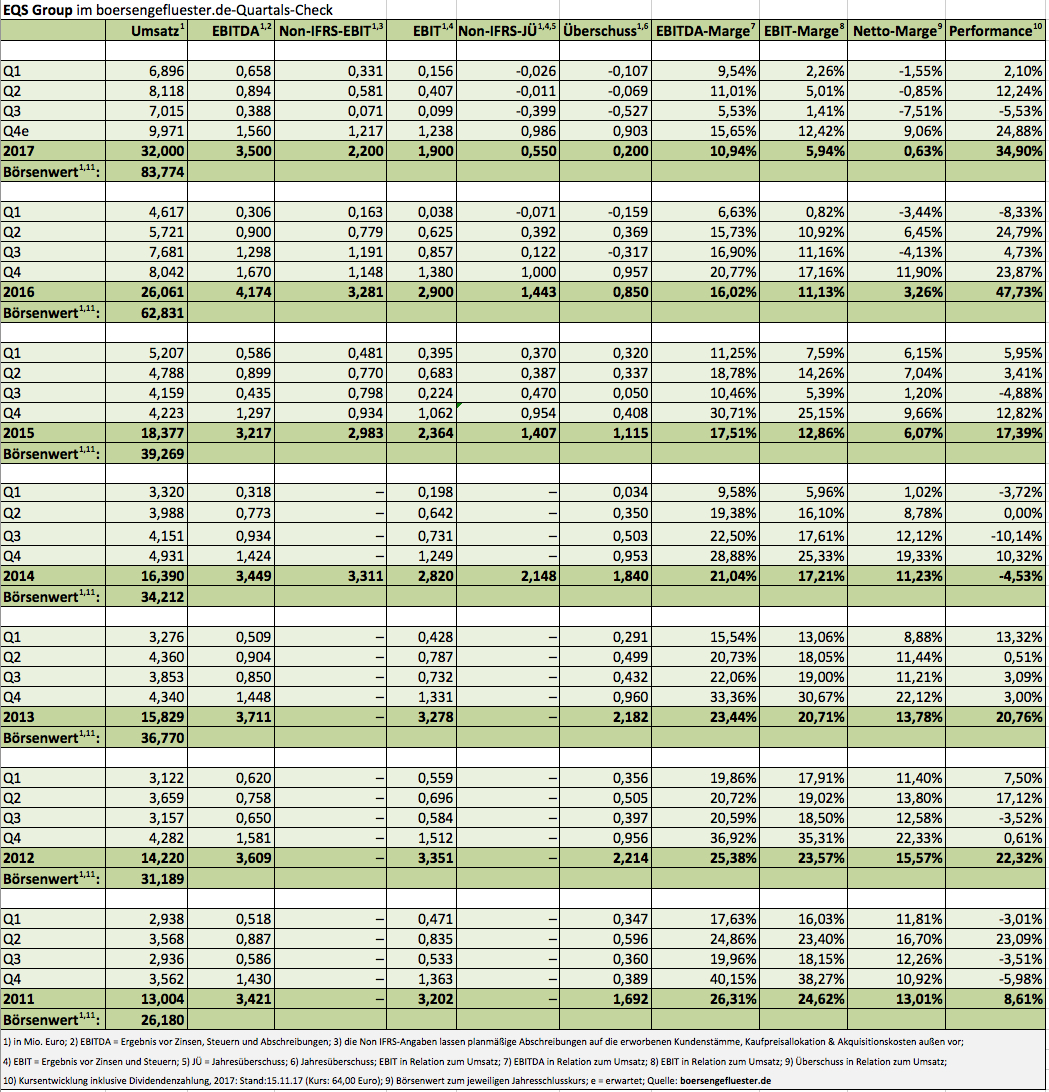

Wenn Unternehmen von „temporären Ergebnisbelastungen“ berichten, ist normalerweise höchste Vorsicht angesagt. Nicht so bei der EQS Group: Bei der auf Online-Investor-Relations-Aktivitäten spezialisierten Gesellschaft gab es zuletzt sogar ein dickes Kursplus, als Vorstandschef Achim Weick die Ausweitung der Geschäftstätigkeit auf die Bereiche Governance, Risk & Compliance präsentierte und im Zuge der Investitionsoffensive sogar eine Nullrunde bei der Dividende für 2017 in Kauf nimmt. Dabei hatten die Münchner seit dem IPO 2006 immer eine Gewinnbeteiligung ausgekehrt – zuletzt fünf mal in Folge 0,75 Euro je Aktie. Zurzeit sieht Weick – mit einem Anteil von 23 Prozent selbst größter Anteilseigner – die Dividendensumme von knapp 1 Mio. Euro besser im Unternehmen aufgehoben, zumal eine Kapitalerhöhung zur Finanzierung der Investitionsoffensive umgangen werden soll.

[jwl-utmce-widget id=107972]

Für Zuversicht sorgen dabei die positiven Erfahrungen mit der neuen Cloud-Software "Insider Manager" und der Compliance-Lösung "Safe Channel". „Die bevorstehenden Regulierungen bieten uns die Gelegenheit, neue Kundenzielgruppen zu erreichen und damit in eine ganz neue Dimension zu wachsen. Die hiermit verbundenen Investitionen in die Produktentwicklung belasten zwar kurzzeitig das Ergebnis, führen aber schon in naher Zukunft zu dauerhaft hochprofitablen Cloud-Umsätzen und sind daher Garant für die künftige positive Geschäftsentwicklung der EQS Group“, sagt Weick. Ein Spiegelbild der Aktivitäten liefert der jetzt vorgelegte Q3-Bericht mit einem, für die im Scale gelistete EQS Group, untypischen Jahresfehlbetrag von 703.000 Euro nach Ablauf der ersten neun Monate 2017.

Selbst unter Berücksichtigung der Abschreibungen auf die erworbenen Kundenstämme, Kaufpreisallokation und Akquisitionskosten bleibt ein Minus von 436.000 Euro stehen. Das (ebenfalls um diese Effekte bereinigte) Ergebnis vor Zinsen und Steuern (EBIT) liegt mit 983.000 Euro erheblich unter dem vergleichbaren Vorjahreswert von 1,97 Mio. Euro. Per saldo rechnet Weick für das Gesamtjahr 2017 mit einem bereinigten EBIT zwischen 2,0 und 2,3 Mio. Euro und Erlösen in einer Bandbreite von 31,2 bis 32,5 Mio. Euro – nach knapp 26,1 Mio. Euro für 2016. Im kommenden Jahr kalkuliert die EQS Group mit einem Umsatzzuwachs von 10 bis 15 Prozent. Ab 2019 soll die Wachstumsrate dann auf 15 bis 20 Prozent zulegen. Wenn alles klappt, könnten die Umsätze in zwei Jahren also Größenordnungen zwischen 40 und 44 Mio. Euro erreichen. Dem steht gegenwärtig allerdings schon eine Marktkapitalisierung von knapp 84 Mio. Euro entgegen. Und KGV-Betrachtungen verbieten sich gegenwärtig ohnehin.

Insgesamt bleibt die Aktie der EQS Group ein piekfeiner Small Cap mit einem – gegenüber früheren Jahren – allerdings schon deutlich geändertem Chance-Risiko-Verhältnis. Nun: Gegenwärtig sieht es aber so aus, als ob das Team um CEO Weick eine Menge richtig macht. Daher ist der Titel auch auf dem aktuellen Niveau eine gute Halten-Position.

EQS Group

Kurs: 39,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549416 | DE0005494165 | AG | 394,95 Mio € | 08.06.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Es ist wahrlich kein Zufall, dass das bisherige Jahreshoch der Paragon-Aktie auf Anfang Oktober fällt. Schließlich hat die Batterie-Tochter Voltabox just zu dieser Zeit, ihr mit viel Medienrummel begleitetes, IPO durchgezogen. Überrascht ist boersengefluester.de freilich, wie schnell der Hype um den Börsengang wieder verflogen ist und die Kurse von Paragon und Voltabox momentan eher der natürlichen Schwerkraft gehorchen. So sackte die Notiz von Paragon von zwischenzeitlich mehr als 90 Euro auf unter 70 Euro. Voltabox liegt mit gut 27 Euro zwar noch sehr deutlich über dem Emissionspreis von 24 Euro – in der Spitze gingen hier aber auch schon Stücke für mehr als 30 Euro über den Tresen. Ist der Zauber also schon wieder vorbei oder handelt es sich nur um eine ausgeprägte Korrektur, ehe es wieder Richtung Norden geht? Genau diese Frage beschäftigt zurzeit die Investoren von Paragon und Voltabox.

[jwl-utmce-widget id=107972]

Zumindest eine beruhigende Nachricht gibt es: Die jetzt von beiden Unternehmen vorgelegten Neun-Monats-Zahlen liegen im Rahmen der bisherigen Prognosen und auch am Ausblick hat sich nichts geändert. Auffällig ist aber trotzdem, wie Paragon-CEO Klaus Dieter Frers im Vorwort des aktuellen Zwischenberichts versucht, die Balance innerhalb des Konzerns wieder herzustellen. Klar: Das von Voltabox adressierte Thema Elektromobilität belegt einen wesentlichen Teil der Investmentstory von Paragon. Aber die in Delbrück ansässige Gesellschaft hat eben auch eine Menge andere Dinge zu bieten – etwa im Bereich Sensorik (Messung von Feinstaubpartikeln, Diagnose des Fahrerzustands zur Umsetzung automatisierter Fahrsysteme). Insgesamt sieht Frers den Konzern „auf gutem Weg“, die Prognosen für 2017 zu erreichen.

Demnach liegt die Messlatte bei Erlösen zwischen 120 und 125 Mio. Euro und einer EBIT-Marge von 9,0 bis 9,5 Prozent, was auf ein Ergebnis vor Zinsen und Steuern in einem Korridor von 10,8 bis 11,9 Mio. Euro hinauslaufen würde. Zur Einordnung: Nach neun Monaten 2017 stehen bei Paragon Umsätze von 84,75 Mio. Euro sowie ein EBIT von 6,13 Mio. Euro in den Büchern. Die Erwartungen der Analysten an das 2017er-EBIT sind derweil im oberen Bereich der Prognose anzusiedeln. Paragon muss sich im Abschlussviertel also noch ins Zeug legen. Voltabox strebt derweil für das laufende Jahr rund 25 Mio. Euro Umsatz an und will dabei auf ein positives EBIT kommen, weist per Ende September mit minus 1,75 Mio. Euro aber noch ein negatives Betriebsergebnis aus. Insgesamt sehen beide Zielsetzungen jedoch gut erreichbar aus.

Bleibt der Blick auf die Bewertung der Unternehmen. Paragon kommt auf eine Marktkapitalisierung von knapp 311,5 Mio. Euro – bei einer Netto-Verschuldung von gut 20 Mio. Euro. Rund 260 Mio. Euro ist derweil aber schon das 60-Prozent-Paket an Voltabox wert. So gesehen werden die Bereiche Elektronik und Mechanik – sie stehen momentan für immerhin 80 Prozent der Konzernerlöse – mit weniger als 72 Mio. Euro bewertet. Genau darin liegt zurzeit die Chance in der Paragon-Aktie. Umgekehrt bleibt das Risiko, dass die Marktkapitalisierung von Voltabox – zurzeit immerhin noch 433 Mio. Euro – weiteren Korrekturbedarf hat, was dann indirekt wohl auch auf die Paragon-Aktie abstrahlen würde. Ein Kritikpunkt bleibt für boersengefluester.de der hohe Anteil aktivierter Eigenleistungen in der Bilanz. Hier gehen andere Unternehmen deutlich konservativer zur Sache und lassen Investitionen stärker über die Gewinn- und Verlustrechnung laufen. Summa summarum würden wir derzeit die Paragon-Aktie dem Anteilschein von Voltabox vorziehen.

Paragon

Kurs: 1,62

Voltatron

Kurs: 3,87

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||