Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

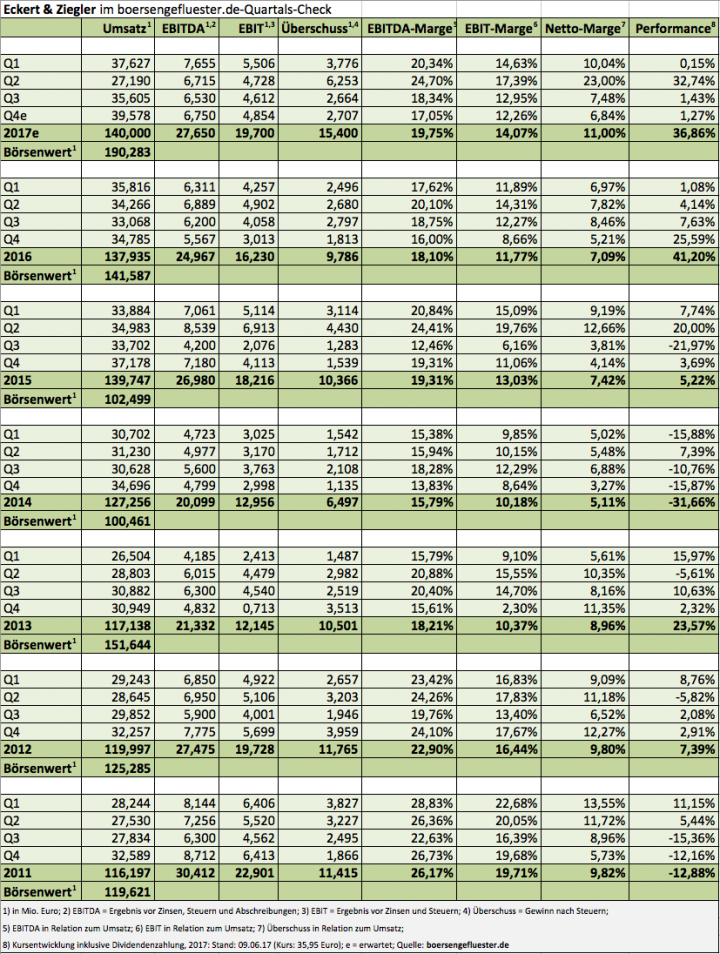

Im Prinzip hätten die Aktionäre von Eckert & Ziegler bereits Ende Juni die Bücher schließen können. Nach der super Performance im zweiten Quartal 2017 ist nämlich nicht mehr viel gekommen in Sachen Kursentwicklung. Dabei hat das auf radioaktive Stoffe für medizinische und industrielle Anwendungen fokussierte Unternehmen in den vergangenen Monaten operativ keinen Deut nachgelassen. Das zeigen die jetzt vorgelegten Neun-Monats-Zahlen: So kommt Eckert & Ziegler bei einem Erlösplus von gut zwölf Prozent auf 100,42 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von knapp 14,85 Mio. Euro – nach 13,42 Mio. Euro in der entsprechenden Vorjahresperiode. Der Konzerngewinn zog von 7,65 auf 12,69 Mio. Euro an. Bezogen auf die fortgeführten Geschäftsbereiche klatterte der Überschuss um 18 Prozent auf 9,53 Mio. Euro. Diese Daten liegen einen Tick über den Erwartungen von boersengefluester.de.

„Durch den Zukauf der Gamma-Service Gruppe und die weiterhin guten Umsätze des Segmentes Radiopharma konnte der Umsatzrückgang durch den Verkauf der Zyklotronsparte mehr als kompensiert werden“, heißt es offiziell. Zudem wirkte sich der – abgesehen vom Segment Isotope Products (Strahlenquellen sowie Messtechnikkomponenten) – günstige Produktmix positiv auf die Ertragslage aus. Insgesamt bleibt CEO Andres Eckert bei der Einschätzung, wonach für das Gesamtjahr 2017 mit einem Ergebnis je Aktie von rund 2,80 Euro – entsprechend einem Überschuss nach Anteilen Dritter – von fast 15 Mio. Euro zu rechnen ist. Dieses Niveau wird sich im kommenden Jahr freilich kaum halten lassen, da allein rund 0,60 Euro je Aktie aus Sondereinflüssen stammen. Im Wesentlichen handelt es sich um die Effekte aus der Veräußerung der Zyklotronsparte für 12,2 Mio. Euro an die britische Alliance Medical.

Bemerkenswert sind die Bilanzrelationen von Eckert & Ziegler: Die knapp 12 Mio. Euro Pensionsrückstellungen einmal ausgeklammert, verfügen die Berliner über eine Netto-Liquidität von etwas mehr als 50 Mio. Euro – bei einer Marktkapitalisierung von zurzeit 190 Mio. Euro. Vor diesem Hintergrund ist es durchaus möglich, dass Eckert & Ziegler zur nächsten Hauptversammlung am 30. Mai 2018 erneut 0,66 Euro je Aktie als Dividende ausschüttet – den letztjährigen Bonus von 0,06 Euro zum 25jährigen-Firmenjubiläum also in eine reguläre Dividende wandelt. Möglicherweise wird Andreas Eckert dazu schon etwas bei seiner Präsentation am 29. November 2017 auf Eigenkapitalforum verraten. Per saldo gehört Eckert & Ziegler zur vergleichsweise kleinen Gruppe von Small Caps auf dem heimischen Kurszettel, bei denen Aktienkurs und Fundamentaldaten noch in einem gesunden Verhältnis zueinander stehen. Boersengefluester.de bleibt daher bei der Einschätzung „Kaufen“ – vielleicht startet der im Prime Standard gelistete Titel ja doch noch zu einem Schlussspurt. Die Analysten von Hauck & Aufhäuser siedelten den fairen Wert der Aktie zuletzt bei 43 Euro an.

Bemerkenswert sind die Bilanzrelationen von Eckert & Ziegler: Die knapp 12 Mio. Euro Pensionsrückstellungen einmal ausgeklammert, verfügen die Berliner über eine Netto-Liquidität von etwas mehr als 50 Mio. Euro – bei einer Marktkapitalisierung von zurzeit 190 Mio. Euro. Vor diesem Hintergrund ist es durchaus möglich, dass Eckert & Ziegler zur nächsten Hauptversammlung am 30. Mai 2018 erneut 0,66 Euro je Aktie als Dividende ausschüttet – den letztjährigen Bonus von 0,06 Euro zum 25jährigen-Firmenjubiläum also in eine reguläre Dividende wandelt. Möglicherweise wird Andreas Eckert dazu schon etwas bei seiner Präsentation am 29. November 2017 auf Eigenkapitalforum verraten. Per saldo gehört Eckert & Ziegler zur vergleichsweise kleinen Gruppe von Small Caps auf dem heimischen Kurszettel, bei denen Aktienkurs und Fundamentaldaten noch in einem gesunden Verhältnis zueinander stehen. Boersengefluester.de bleibt daher bei der Einschätzung „Kaufen“ – vielleicht startet der im Prime Standard gelistete Titel ja doch noch zu einem Schlussspurt. Die Analysten von Hauck & Aufhäuser siedelten den fairen Wert der Aktie zuletzt bei 43 Euro an.

Eckert & Ziegler

Kurs: 14,14

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 565970 | DE0005659700 | SE | 898,11 Mio € | 25.05.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-margin %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-margin %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Net profit1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Net-margin %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Earnings per share8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividend per share8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de and company details

Foto: Eckert & Ziegler AG...

© boersengefluester.de | Redaktion

Zwei Schritte vor, einen zurück: So in etwa sieht das Chartbild von Koenig & Bauer in den vergangenen Monaten aus. Mit Sicht auf ein halbes Jahr liegt die Aktie des Druckmaschinenherstellers gerade einmal um knapp vier Prozent vorn – seit Jahresanfang türmt sich das Plus – inklusive Dividende – allerdings auf stattliche 55 Prozent. Zudem bedeuten alle Kurse nördlich von 60,66 Euro eine Marktkapitalisierung von mindestens 1 Mrd. Euro. Und eben diese Größenordnung verteidigt der SDAX-Konzern Jahr des 200. Firmenjubiläum nun schon seit rund drei Monaten. Anfang Oktober gab es mit 71,27 Euro – entsprechend einem Börsenwert von 1,17 Mrd. Euro – sogar ein All-Time-High. Von solch einer Nähe zum Rekordhoch ist Wettbewerber Heidelberger Druckmaschinen zwar noch eine Ewigkeit entfernt, doch die Heidelberger haben, vom jüngsten Zacken nach unten einmal abgesehen, ebenfalls super gut performt und bringen derzeit etwas mehr 888 Mio. Euro auf die Waagschale.

Gemessen an den wirtschaftlichen Kennzahlen sieht das Bild freilich genau umgekehrt aus: Während Koenig & Bauer für 2017 Erlöse von bis zu 1,25 Mrd. Euro sowie eine EBIT-Marge von rund sechs Prozent avisiert, dürfte HeidelDruck im Geschäftsjahr 2017/18 (31. März) auf Umsätze von rund 2,5 Mrd. Euro – bei einer von boersenfluester.de erwarteten EBIT-Marge von etwa vier Prozent – zusteuern. Da Koenig & Bauer auch noch über die deutlich robustere Bilanz verfügt, kommt die unterschiedliche Wertschätzung der Börsianer nicht von ungefähr. Letztlich bieten aber beide Unternehmen interessante Investmentstorys, die sich schwerpunktmäßig um die Themen Digitalisierung, Service und Verpackungsdruck drehen.

Die Neun-Monats-Zahlen von Koenig & Bauer zeigen, dass die Würzburger gut auf Kurs liegt, das Ergebnis vor Zinsen und Steuern des dritten Quartals von 20,1 Mio. Euro lag jedenfalls ein Stück über den Erwartungen. Insgesamt bleiben die Analysten von Hauck & Aufhäuser bei ihrer Einschätzung und raten bei Koenig & Bauer mit Kursziel 82 Euro weiterhin zum Einstieg. Für den Anteilschein von Heidelberger Druckmaschinen ist boersengefluester.de – trotz des jüngsten Abstufung durch die Analysten der Commerzbank – ebenfalls positiv gestimmt. Neue Impulse gibt es hier schon sehr bald: Am 9. November veröffentlicht das Unternehmen den Halbjahresbericht. Boersengefluester.de wird darüber berichten.

Koenig & Bauer

Kurs: 9,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 719350 | DE0007193500 | AG | 148,72 Mio € | 06.08.1985 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-margin %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-margin %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Net profit1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Net-margin %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Earnings per share8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

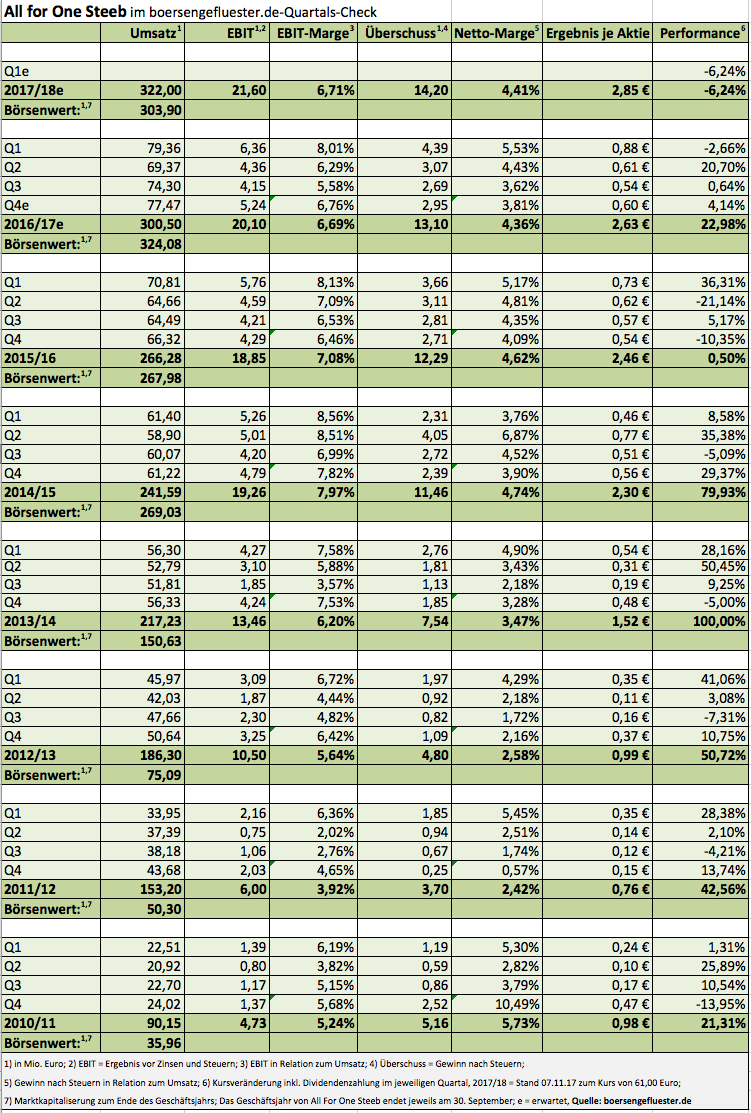

Einmal mehr überzeugt All for One Steeb mit soliden Zahlen und einer ansprechenden Prognose: So kam der IT-Dienstleister im Geschäftsjahr 2016/17 (30. Juni) auf Erlöse von 300,5 Mio. Euro sowie ein Ergebnis vor Zinsen und Steuern (EBIT) von 20,1 Mio. Euro. In Aussicht gestellt hatte All for One Steeb zuletzt eine Umsatzspanne von 290 bis 300 Mio. Euro sowie ein EBIT im Bereich von 19,0 bis 20,5 Mio. Euro. Beachtlich sind die hohen Zuwächse von 18 Prozent auf knapp 39 Mio. Euro beim Verkauf von SAP-Lizenzen, sichert dieser Teil der Erlöse doch künftiges Geschäft. Wiederkehrende Erlöse machen mit 130,5 Mio. Euro zurzeit rund 43 Prozent des Konzernumsatzes aus. So gesehen bewegt sich All for One Steeb – auch dank regelmäßiger Akquisitionen – wie auf Schienen nach oben und nähert sich dem eigenen Anspruch, der führende Cloudanbieter für Kunden aus dem Mittelstandssektor zu werden.

[caption id="attachment_107919" align="alignleft" width="195"] All for One Steeb-CFO Stefan Land[/caption]

An der Börse spiegelt sich das Wachstum seit geraumer Zeit allerdings nur unzureichend wider. Zu einem gewissen Teil ist das sicher der rasanten Aktienperformance zwischen 2012 und 2015 geschuldet, der die Bewertung des Small Caps spürbar in die Höhe getrieben hatte. Darüber hinaus investiert All for One Steeb allerdings auch erheblich in das Cloudgeschäft und den Ausbau der Rechenzentren, was zu entsprechend höheren Abschreibungen führt, die wiederum an der Rentabilität nagen. So haben sich die Filderstädter bei der EBIT-Marge seit 2014/15 von 7,97 Prozent auf zuletzt 6,69 Prozent Richtung Süden bewegt. In etwa dieser Größenordnung dürfte auch die operative Rendite für das laufende Geschäftsjahr anzusiedeln sein. „All for One Steeb will das Momentum für weiter nachhaltiges Wachstum erneut nutzen und stark in den Ausbau des Cloud-Portfolios sowie in eigene Branchenlösungen für SAP S/4HANA als digitales Core-System investieren. Damit sollen die wiederkehrenden Erlöse auch zukünftig weiter nachhaltig wachsen und das Geschäftsmodell stärken“, heißt es offiziell.

Konkret rechnet Finanzvorstand Stefan Land für 2017/18 mit Erlösen in einem Korridor von 315 bis 325 Mio. Euro sowie einem EBIT zwischen 20,5 und 22,0 Mio. Euro. Zur Einordnung: Die Analysten der BankM kalkulierten zuletzt mit 324,5 Mio. Euro Umsatz und einem Betriebsergebnis 22,1 Mio. Euro für 2017/18. So gesehen sollte All for One Steeb also mindestens den oberen Bereich der Vorhersage touchieren, um die Börsianer zu überzeugen. Vor diesem Hintergrund überrascht es auch nicht, dass die Vorabzahlen und der Ausblick auf dem Parkett mehr oder weniger untergingen.

Trotzdem: Für boersengefluester.de bleibt All for One Steeb einer der Top Picks aus dem IT-Sektor. Uns gefällt, wie konsequent das Unternehmen die eingeschlagene Strategie umsetzt und sich auf das große Thema Digitalisierung stürzt. Zudem hat sich die Bewertung der im Prime Standard gelisteten Aktie mittlerweile spürbar ermäßigt. Den kompletten Geschäftsbericht legt die Gesellschaft am 13. Dezember 2017 vor. Am 28. November präsentiert CFO Land zudem auf dem Eigenkapitalforum. Für kontinuierlichen Newsflow ist also gesorgt.

All for One Steeb-CFO Stefan Land[/caption]

An der Börse spiegelt sich das Wachstum seit geraumer Zeit allerdings nur unzureichend wider. Zu einem gewissen Teil ist das sicher der rasanten Aktienperformance zwischen 2012 und 2015 geschuldet, der die Bewertung des Small Caps spürbar in die Höhe getrieben hatte. Darüber hinaus investiert All for One Steeb allerdings auch erheblich in das Cloudgeschäft und den Ausbau der Rechenzentren, was zu entsprechend höheren Abschreibungen führt, die wiederum an der Rentabilität nagen. So haben sich die Filderstädter bei der EBIT-Marge seit 2014/15 von 7,97 Prozent auf zuletzt 6,69 Prozent Richtung Süden bewegt. In etwa dieser Größenordnung dürfte auch die operative Rendite für das laufende Geschäftsjahr anzusiedeln sein. „All for One Steeb will das Momentum für weiter nachhaltiges Wachstum erneut nutzen und stark in den Ausbau des Cloud-Portfolios sowie in eigene Branchenlösungen für SAP S/4HANA als digitales Core-System investieren. Damit sollen die wiederkehrenden Erlöse auch zukünftig weiter nachhaltig wachsen und das Geschäftsmodell stärken“, heißt es offiziell.

Konkret rechnet Finanzvorstand Stefan Land für 2017/18 mit Erlösen in einem Korridor von 315 bis 325 Mio. Euro sowie einem EBIT zwischen 20,5 und 22,0 Mio. Euro. Zur Einordnung: Die Analysten der BankM kalkulierten zuletzt mit 324,5 Mio. Euro Umsatz und einem Betriebsergebnis 22,1 Mio. Euro für 2017/18. So gesehen sollte All for One Steeb also mindestens den oberen Bereich der Vorhersage touchieren, um die Börsianer zu überzeugen. Vor diesem Hintergrund überrascht es auch nicht, dass die Vorabzahlen und der Ausblick auf dem Parkett mehr oder weniger untergingen.

Trotzdem: Für boersengefluester.de bleibt All for One Steeb einer der Top Picks aus dem IT-Sektor. Uns gefällt, wie konsequent das Unternehmen die eingeschlagene Strategie umsetzt und sich auf das große Thema Digitalisierung stürzt. Zudem hat sich die Bewertung der im Prime Standard gelisteten Aktie mittlerweile spürbar ermäßigt. Den kompletten Geschäftsbericht legt die Gesellschaft am 13. Dezember 2017 vor. Am 28. November präsentiert CFO Land zudem auf dem Eigenkapitalforum. Für kontinuierlichen Newsflow ist also gesorgt.

All for One Steeb-CFO Stefan Land[/caption]

An der Börse spiegelt sich das Wachstum seit geraumer Zeit allerdings nur unzureichend wider. Zu einem gewissen Teil ist das sicher der rasanten Aktienperformance zwischen 2012 und 2015 geschuldet, der die Bewertung des Small Caps spürbar in die Höhe getrieben hatte. Darüber hinaus investiert All for One Steeb allerdings auch erheblich in das Cloudgeschäft und den Ausbau der Rechenzentren, was zu entsprechend höheren Abschreibungen führt, die wiederum an der Rentabilität nagen. So haben sich die Filderstädter bei der EBIT-Marge seit 2014/15 von 7,97 Prozent auf zuletzt 6,69 Prozent Richtung Süden bewegt. In etwa dieser Größenordnung dürfte auch die operative Rendite für das laufende Geschäftsjahr anzusiedeln sein. „All for One Steeb will das Momentum für weiter nachhaltiges Wachstum erneut nutzen und stark in den Ausbau des Cloud-Portfolios sowie in eigene Branchenlösungen für SAP S/4HANA als digitales Core-System investieren. Damit sollen die wiederkehrenden Erlöse auch zukünftig weiter nachhaltig wachsen und das Geschäftsmodell stärken“, heißt es offiziell.

All for One Steeb-CFO Stefan Land[/caption]

An der Börse spiegelt sich das Wachstum seit geraumer Zeit allerdings nur unzureichend wider. Zu einem gewissen Teil ist das sicher der rasanten Aktienperformance zwischen 2012 und 2015 geschuldet, der die Bewertung des Small Caps spürbar in die Höhe getrieben hatte. Darüber hinaus investiert All for One Steeb allerdings auch erheblich in das Cloudgeschäft und den Ausbau der Rechenzentren, was zu entsprechend höheren Abschreibungen führt, die wiederum an der Rentabilität nagen. So haben sich die Filderstädter bei der EBIT-Marge seit 2014/15 von 7,97 Prozent auf zuletzt 6,69 Prozent Richtung Süden bewegt. In etwa dieser Größenordnung dürfte auch die operative Rendite für das laufende Geschäftsjahr anzusiedeln sein. „All for One Steeb will das Momentum für weiter nachhaltiges Wachstum erneut nutzen und stark in den Ausbau des Cloud-Portfolios sowie in eigene Branchenlösungen für SAP S/4HANA als digitales Core-System investieren. Damit sollen die wiederkehrenden Erlöse auch zukünftig weiter nachhaltig wachsen und das Geschäftsmodell stärken“, heißt es offiziell.

All for One Group

Kurs: 67,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511000 | DE0005110001 | SE | 336,78 Mio € | 30.11.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-margin %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-margin %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Net profit1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Net-margin %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Earnings per share8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividend per share8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de and company details

Fotos: Pixabay, All for One Steeb AG...

© boersengefluester.de | Redaktion

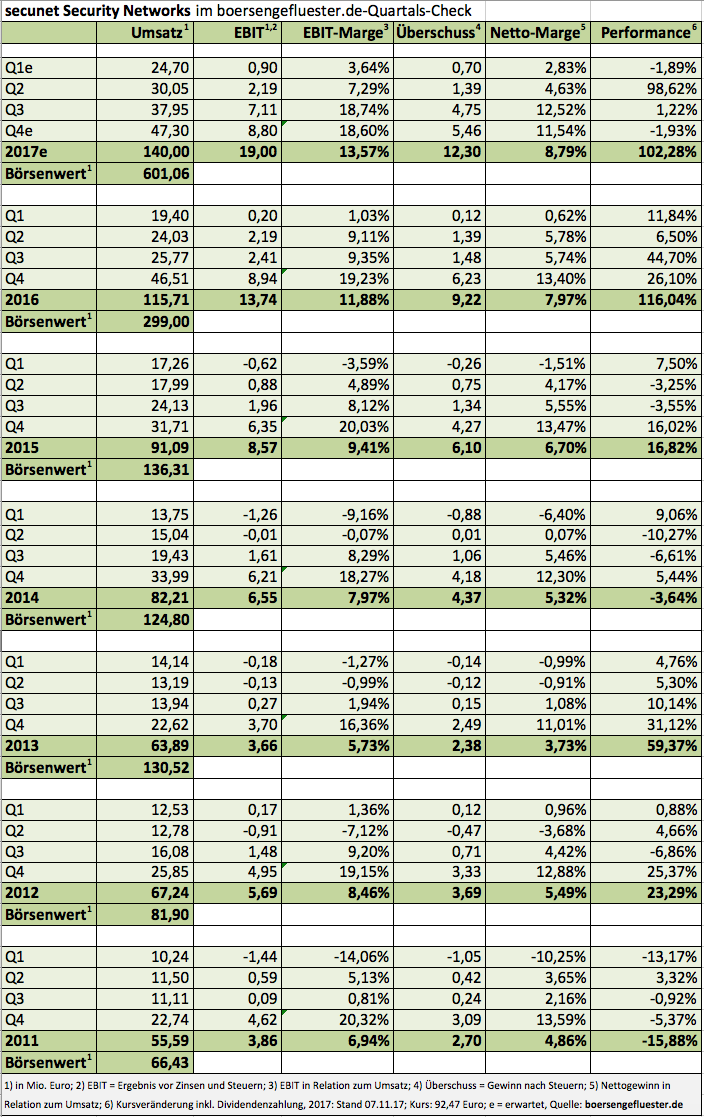

Zum zweiten Mal in diesem Jahr erhöht secunet Security Networks den Ausblick für 2017. Demnach stellt der Spezialist für anspruchsvolle IT-Sicherheitstechnik – vorzugsweise für den Einsatz in Behörden und der Bundeswehr – nun einen Umsatz von rund 140 Mio. Euro sowie ein EBIT (Ergebnis vor Zinsen und Steuern) im Bereich um 19 Mio. Euro in Aussicht. Demnach haben die Essener 10 Mio. Euro beim Erlös und 1 Mio. Euro in Sachen Betriebsergebnis draufgelegt. Prognoseerhöhungen zum Jahresende haben bei secunet beinahe schon Tradition, was mit dem Budgetverhalten der Kunden aus dem öffentlichen Kunden zusammenhängt. Die Besonderheit im laufenden Jahr war allerdings, dass bereits das dritte Quartal für ungewöhnlich viel Umsatz und Ergebnis sorgte. Immerhin stehen nach neun Monaten 2017 bereits 92,7 Mio. Euro Erlöse und 10,2 Mio. Euro EBIT in den Büchern. So gesehen dürfte das Abschlussviertel 2017 zwar weiterhin den Löwenanteil zum Gesamtjahr beisteuern. Vermutlich wird der Abstand zum dritten Quartal aber nicht so groß sein, wie sonst üblich.

An dieser Einschätzung von boersengefluester.de kann sich freilich etwas ändern, denn secunet weist darauf hin, dass „bestehende Vertriebsopportunitäten“ den Ausblick noch verbessern könnten. Allerdings sei gegenwärtig nicht absehbar, ob die Aufträge noch im Abschlussviertel 2017 abgerechnet werden können. Ein Unsicherheitsfaktor könnten dabei etwa die sich hinziehenden Koalitionsverhandlungen der Bundesregierung sein. Per saldo läuft für die im Prime Standard gelistete Gesellschaft aber alles in die richtige Richtung. „Die mit der fortschreitenden Digitalisierung von Staat und Wirtschaft verbundenen, zunehmenden Sicherheitsprobleme führen zu einem weiteren Wachstum der Nachfrage nach hochwertiger, vertrauenswürdiger IT-Sicherheit“, sagt CEO Rainer Baumgart.

Die gute Marktposition und das erfahrene Management von secunet haben freilich einen stattlichen Preis an der Börse. Beim gegenwärtigen Aktienkurs von 92,47 Euro türmt sich die Marktkapitalisierung auf 601 Euro. Selbst unter Berücksichtigung des Netto-Finanzguthabens von zuletzt fast 24 Mio. Euro bleibt ein Unternehmenswert von 577 Mio. Euro – also fast das 28 des für 2017 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen). Zu einem nicht unerheblichen Teil ist diese Premiumbewertung wohl auch der Aktionärsstruktur geschuldet: Der Sicherheitskonzern Giesecke & Devrient hält fast 79 Prozent der secunet-Aktien. Hinzu kommen Fondsgesellschaften wie Axxion mit rund drei Prozent. Im Streubesitz befinden sich gerade einmal 10,37 Prozent der Anteile. Für boersengefluester.de bleibt die secunet-Aktie aber auch auf dem aktuellen Niveau eine gute Halten-Position. Mit dem Q3-Bericht haben die Essener einmal mehr gezeigt, dass sie derzeit kaum zu bremsen sind.

Die gute Marktposition und das erfahrene Management von secunet haben freilich einen stattlichen Preis an der Börse. Beim gegenwärtigen Aktienkurs von 92,47 Euro türmt sich die Marktkapitalisierung auf 601 Euro. Selbst unter Berücksichtigung des Netto-Finanzguthabens von zuletzt fast 24 Mio. Euro bleibt ein Unternehmenswert von 577 Mio. Euro – also fast das 28 des für 2017 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen). Zu einem nicht unerheblichen Teil ist diese Premiumbewertung wohl auch der Aktionärsstruktur geschuldet: Der Sicherheitskonzern Giesecke & Devrient hält fast 79 Prozent der secunet-Aktien. Hinzu kommen Fondsgesellschaften wie Axxion mit rund drei Prozent. Im Streubesitz befinden sich gerade einmal 10,37 Prozent der Anteile. Für boersengefluester.de bleibt die secunet-Aktie aber auch auf dem aktuellen Niveau eine gute Halten-Position. Mit dem Q3-Bericht haben die Essener einmal mehr gezeigt, dass sie derzeit kaum zu bremsen sind.

secunet Security Networks

Kurs: 165,60

Die gute Marktposition und das erfahrene Management von secunet haben freilich einen stattlichen Preis an der Börse. Beim gegenwärtigen Aktienkurs von 92,47 Euro türmt sich die Marktkapitalisierung auf 601 Euro. Selbst unter Berücksichtigung des Netto-Finanzguthabens von zuletzt fast 24 Mio. Euro bleibt ein Unternehmenswert von 577 Mio. Euro – also fast das 28 des für 2017 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen). Zu einem nicht unerheblichen Teil ist diese Premiumbewertung wohl auch der Aktionärsstruktur geschuldet: Der Sicherheitskonzern Giesecke & Devrient hält fast 79 Prozent der secunet-Aktien. Hinzu kommen Fondsgesellschaften wie Axxion mit rund drei Prozent. Im Streubesitz befinden sich gerade einmal 10,37 Prozent der Anteile. Für boersengefluester.de bleibt die secunet-Aktie aber auch auf dem aktuellen Niveau eine gute Halten-Position. Mit dem Q3-Bericht haben die Essener einmal mehr gezeigt, dass sie derzeit kaum zu bremsen sind.

Die gute Marktposition und das erfahrene Management von secunet haben freilich einen stattlichen Preis an der Börse. Beim gegenwärtigen Aktienkurs von 92,47 Euro türmt sich die Marktkapitalisierung auf 601 Euro. Selbst unter Berücksichtigung des Netto-Finanzguthabens von zuletzt fast 24 Mio. Euro bleibt ein Unternehmenswert von 577 Mio. Euro – also fast das 28 des für 2017 zu erwartenden EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen). Zu einem nicht unerheblichen Teil ist diese Premiumbewertung wohl auch der Aktionärsstruktur geschuldet: Der Sicherheitskonzern Giesecke & Devrient hält fast 79 Prozent der secunet-Aktien. Hinzu kommen Fondsgesellschaften wie Axxion mit rund drei Prozent. Im Streubesitz befinden sich gerade einmal 10,37 Prozent der Anteile. Für boersengefluester.de bleibt die secunet-Aktie aber auch auf dem aktuellen Niveau eine gute Halten-Position. Mit dem Q3-Bericht haben die Essener einmal mehr gezeigt, dass sie derzeit kaum zu bremsen sind.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 727650 | DE0007276503 | AG | 1.076,40 Mio € | 09.11.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-margin %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-margin %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Net profit1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Net-margin %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Earnings per share8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividend per share8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

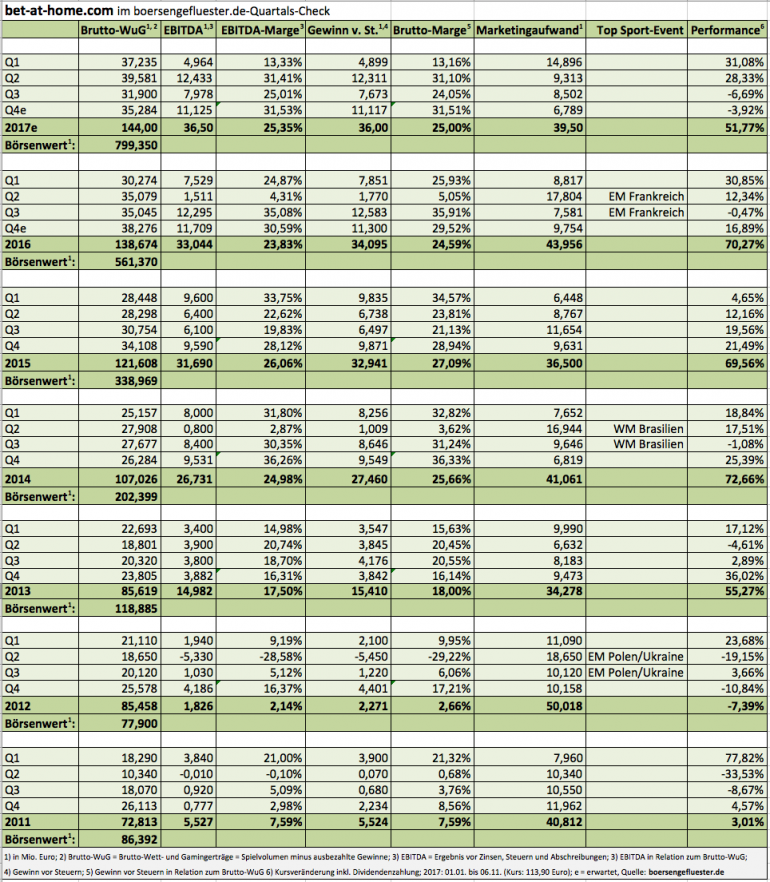

Helle Aufregung nach den Q3-Zahlen von bet-at-home.com: Im Tief sackte die Aktie des Online-Wettanbieters um gut neun Prozent auf 112,45 Euro Richtung Süden und drückte die Marktkapitalisierung des SDAX-Konzerns bis an die Marke von 789 Mio. Euro. Was war passiert? Zwar hatten die Linzer mit ihrer vorzeitigen Dividendenankündigung von 6 bis 8 Euro je Anteilschein die Erwartungen der Investoren erfüllt und gleichzeitig auch die Prognosen für 2017 bestätigt. Demnach ist weiterhin mit einem Anstieg des Brutto-Wett- und Gamingertrags (Spielvolumen minus ausbezahlte Gewinne) von knapp 139 auf 144 Mio. Euro zu rechnen – bei einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwischen 34 und 38 Mio. Euro. Was den Investoren aber gar nicht behagte, war der vergleichsweise niedrige Brutto-Wett- und Gamingertrag von 31,9 Mio. Euro im dritten Quartal 2017. Immerhin entspricht dieser Wert einem Rückgang von 19,4 Prozent gegenüber dem direkten Vorquartal 2017 und einem Minus von fast neun Prozent – bezogen auf den entsprechenden Vergleichszeitraum 2016.

Maßgeblicher Übeltäter für diese Entwicklung ist die polnische Regierung, die den Heimatmarkt seit dem Sommer für ausländische Anbieter gesperrt hat und nur noch eine einzige Online-Glücksspiel-Konzession für einen polnischen Anbieter duldet. Der Aufschrei in der Branche war entsprechend groß und die betroffenen Unternehmen – darunter auch bet-at-home.com – haben Rechtsmittel eingelegt. Freilich lässt sich nicht valide einschätzen, wie lange der jetzige Zustand anhalten wird – unabhängig davon, ob geltendes EU-Recht verletzt wird. Wenn man dem aktuellen Zwischenbericht etwas Gutes abverlangen will, dann ist es die Tatsache, dass bet-at-home.com ausreichend Planungsreserven eingebaut hat, um die Gewinnprognosen zu erfüllen. Demnach werden die Österreicher im Abschlussviertel – bei dosierten Marketingaufwendungen von vermutlich rund 7 Mio. Euro – wohl eine deutliche Schippe beim Ergebnis drauflegen.

Um am Jahresende auf ein EBITDA von 36,5 Mio. Euro, was der Konsensschätzung der Analysten entspricht, zu kommen, müsste bet-at-home.com in den letzten drei Monaten 2017 ein EBITDA von gut 11 Mio. Euro einfahren. Das scheint machbar, wenngleich bei einer – an sich sportlich bewerteten – Aktie wie bet-at-home.com es immer von Vorteil ist, mehr als erwartet zu liefern. Klarheit herrscht immerhin bei einer Sache: Mit einer Dividendenrendite von fünf bis sieben Prozent bleibt der Titel insbesondere für Renditejäger überdurchschnittlich interessant. Am 7. November erwartet boersengefluester.de Finanzvorstand Michael Quatember und IR-Manager Klaus Fahrnberger zum Hintergrundgespräch in den Frankfurter Redaktionsräumen. Wir bleiben also am Ball.

bet-at-home.com

Kurs: 3,33

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio € | 23.05.2005 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-margin %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-margin %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Net profit1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Net-margin %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Earnings per share8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividend per share8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

© boersengefluester.de | Redaktion

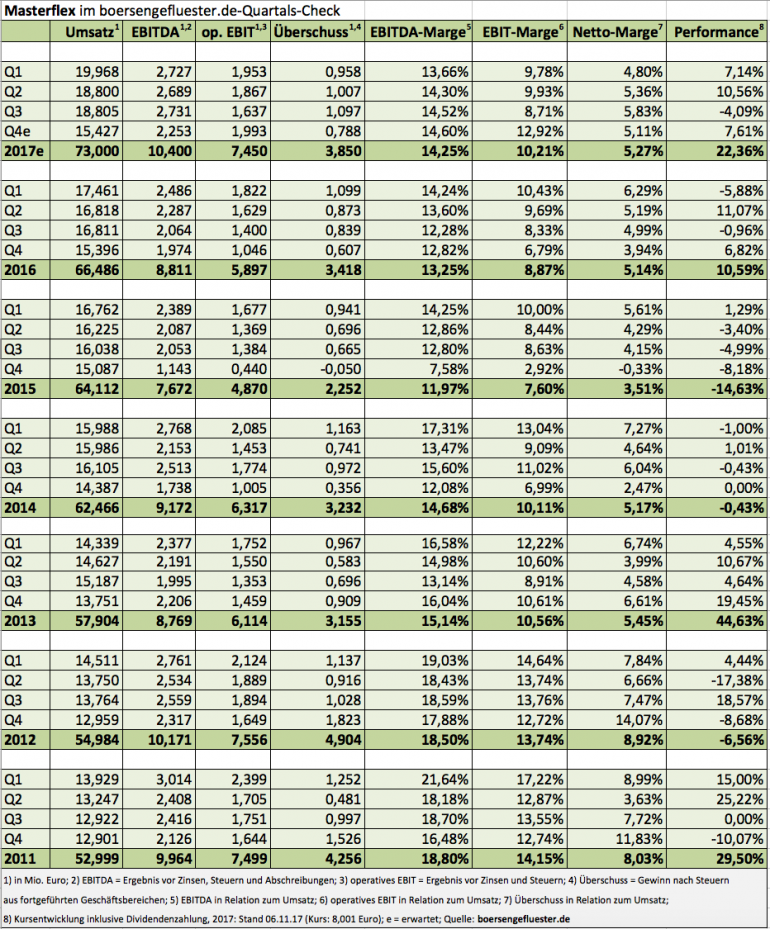

Nahezu eine Blaupause des direkt vorangegangenen Quartals liefert der Spezialschlauchersteller Masterflex mit seinen Zahlen zum dritten Quartal 2017: Bei Erlösen von knapp 18,1 Mio. Euro kamen die Gelsenkirchner auf ein (operatives) Ergebnis vor Zinsen und Steuern (EBIT) von 2,73 Mio. Euro. Zudem bekräftigte der Vorstandsvorsitzende Andreas Bastin die Prognose für das Gesamtjahr, wonach bei Umsätzen zwischen 70,5 und 73,2 Mio. Euro mit einem operativen EBIT von mehr 4 Mio. Euro – entsprechend einer Marge von Untergrenze zehn Prozent – zu rechnen ist. Nun: Traditionell ist das Abschlussviertel bei Masterflex zwar nicht gerade die erlösstärkste Periode. Dennoch müsste es schon ziemlich mau laufen, wenn am Jahresende nicht mindestens 73 Mio. Euro Umsatz stehen würden. Beim operativen Ergebnis muss sich Masterflex zwar noch ein wenig strecken, um die Vorgaben zu erreichen, allerdings fallen in Q4 wohl keine nennenswerten außergewöhnlichen Belastungen an. Daher geht boersengefluester.de davon aus, dass Masterflex auch hier souverän die Ziellinie erreicht. „Wir haben einen Schwerpunkt auf die Optimierung unserer Strukturen gelegt. Und das beginnt sich nun auszuzahlen: Die Kosten bleiben unterhalb des Umsatzwachstums“, sagt Bastin.

Wenn der Gesamtmarkt keinen Strich durch die Rechnung macht, sollte die Masterflex-Aktie nach der starken Performance im ersten Halbjahr endlich wieder mehr Schwung nach oben bekommen. Bewertungstechnisch ist bei dem Small Cap nämlich alles im grünen Bereich. Inklusive der Netto-Finanzverbindlichkeiten kommt Masterflex auf einen Unternehmenswert von knapp 100 Mio. Euro – verglichen mit einem von boersengefluester.de für 2017 erwarteten EBITDA von 10,4 Mio. Euro. Gespannt sind wir schon jetzt auf die Höhe der Dividende für 2017, nachdem sich im vergangenen Jahr namhafte Aktionärsgruppen mit ihrer Forderung nach einer Ausschüttung bereits durchgesetzt hatten. Offiziell ist von einer Dividende „mindestens auf Vorjahresniveau“ unter Berücksichtigung des „in- und externen Wachstumskurses“ die Rede. Boersengefluester.de geht derzeit von einer Anhebung von 0,05 auf 0,08 Euro je Aktie aus, was den Titel freilich noch nicht zu einem Renditehit macht.

Fazit: Masterflex liefert eine solide Wachstumsstory zu einem moderaten Preis. Ziel des im Prime Standard gelisteten Unternehmens ist es, bis 2020 in Umsatzregionen von 100 Mio. Euro vorzudringen. Wir bleiben bei unserer positiven Einschätzung für den Titel. Die Analysten der DZ Bank sehen den fairen Wert bei 9,20 Euro je Aktie. Am 27. November präsentiert Masterflex auf dem Eigenkapitalforum in Frankfurt.

Masterflex

Kurs: 14,45

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 140,92 Mio € | 16.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-margin %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-margin %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Net profit1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Net-margin %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Earnings per share8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividend per share8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

Thomas Hönscheid betreibt die Webseite DEPOT-VERGLEICHEN.de und vergleicht dort sehr detailliert die Angebote der Onlinebroker. Nach seinem Studium der BWL in Münster hat er mehr als zehn Jahre in der Finanzbranche in unterschiedlichen Positionen gearbeitet – zuletzt für den Onlinebroker OnVista Bank aus Frankfurt am Main. Boersengefluester.de sprach mit Thomas Hönscheid über die aktuellen Tendenzen in der Branche, worauf Anleger bei der Wahl ihres Brokers achten sollen und wie sich die passenden Angebote bequem herausfiltern lassen.

...

© boersengefluester.de | Redaktion

Eine besonders ausgeprägte prophetische Gabe bedurfte es nicht, um die nahende Kapitalerhöhung von Heidelberg Pharma – ehemals Wilex – zu erkennen. Immerhin reichen die liquiden Mittel nach letztem Stand nur noch bis ins zweite Quartal 2018 (HIER). Nun geht das, auf die Bekämpfung von Krebs mithilfe der toxischen Wirkung des Grünen Knollenblätterpilzes spezialisierte, Biotechunternehmen in die Offensive: Demnach plant Heidelberg Pharma eine Kombination aus Barkapitalerhöhung plus Wandelschuldverschreibung. Die exakten Konditionen für die Ausgabe der bis zu 7.484.190 neuen Aktien – zwei alte Papiere berechtigen zum Bezug eines jungen Anteilscheins – stehen noch nicht fest, sie hängen von der künftigen Kursentwicklung der Heidelberg Pharma-Aktie ab. Überschlägig könnten dem Unternehmen aus diesem Teil der Kapitalmaßnahmen aber zwischen 18 und 20 Mio. Euro zufließen.

Die Wandelschuldverschreibungen werden den Investoren im Verhältnis 1:1 angeboten und sind nicht mit einem Coupon versehen. Den Wandlungspreis will die Gesellschaft voraussichtlich am 16. November bekanntgeben. Entscheidend für den Erfolg der geplanten Frischmittelzufuhr ist das Verhalten von Großaktionär dievini Hopp Biotech holding, der rund zwei Drittel der Aktien kontrolliert. Noch äußert sich dievini mit der gebotenen Zurückhaltung; die Chancen stehen jedoch gut, dass Heidelberg Pharma sich erneut auf seinen wichtigsten Geldgeber verlassen kann. Dem Vernehmen nach hat dievini die „grundsätzliche Bereitschaft signalisiert, sich in Höhe ihrer bisherigen Beteiligungsquote“ an den beiden Kapitalmaßnahmen zu beteiligen und gegebenenfalls nicht bezogene Aktien und Wandler zu übernehmen. Mit dem Emissionserlös will Heidelberg Pharma in erster Linie die klinische Entwicklung des Hauptproduktkandidaten HDP-101 gegen das Multiple Myelom (Knochenmarkkrebs) vorantreiben.

Zudem sollen 3,9 Mio. Euro zur Tilgung von Finanzverbindlichkeiten gegenüber der dievini Hopp Biotech holding verwendet werden. Um diesen Punkt umzusetzen, kann der Großaktionär eine Sacheinlage in Form von Rückzahlungsansprüchen einbringen. Mit anderen Worten: dievini bezieht neue Aktien, verzichtet dafür auf die Begleichung alter Kreditschulden aus dem Darlehensvertrag vom 11. Oktober 2016. Insgesamt wertet boersengefluester.de den jetzt angegangenen großen Kapitalschritt positiv, auch wenn er kurzfristig auf die Notiz drücken dürfte. „Short Term Pain, Long Term Gain“, würden die Angelsachsen vermutlich sagen. Heidelberg Pharma ist zuletzt vielversprechende Kooperationen eingegangen, so dass sich die Chance-Risiko-Relation verbessert hat. Der entscheidende Punkt fehlte allerdings noch: die Finanzierung. So gesehen werden die kommenden Wochen richtungsweisend für die Aktie.

Heidelberg Pharma

Kurs: 2,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Pharma | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QVV | DE000A11QVV0 | AG | 119,30 Mio € | 13.11.2006 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 8,49 | 1,75 | 18,51 | 9,86 | 6,85 | 1,46 | 0,00 | |

| EBITDA1,2 | -17,55 | -24,83 | -16,62 | -20,33 | -20,64 | -39,28 | 0,00 | |

| EBITDA-margin %3 | -206,71 | -1.418,86 | -89,79 | -206,19 | -301,36 | -2.696,16 | 0,00 | |

| EBIT1,4 | -18,28 | -25,63 | -17,18 | -21,21 | -20,67 | -42,10 | 0,00 | |

| EBIT-margin %5 | -215,31 | -1.464,57 | -92,82 | -215,11 | -301,80 | -2.889,50 | 0,00 | |

| Net profit1 | -18,37 | -26,14 | -19,70 | -20,35 | -19,38 | -42,28 | 0,00 | |

| Net-margin %6 | -216,37 | -1.493,71 | -106,43 | -206,39 | -282,96 | -2.901,92 | 0,00 | |

| Cashflow1,7 | -17,89 | -26,61 | -8,57 | -33,95 | -29,59 | -31,60 | 0,00 | |

| Earnings per share8 | -0,61 | -0,80 | -0,44 | -0,31 | -0,42 | -0,91 | -0,53 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Normalerweise finden die Hauptversammlungen von DIC Asset erst im Juli – also relativ spät in der Dividendensaison – statt. Für das kommende Jahr hat das im Bereich Gewerbeimmobilien tätige Unternehmen das Aktionärstreffen jedoch schon für den 27. März 2018 angesetzt. Damit rückt der Titel früher als sonst üblich ins Visier der dividendenorientierten Anleger, zumal DIC Asset aus dem Tausch der WCM-Anteile in Aktien von TLG Immobilien einen Extraertrag von rund 19 Mio. Euro erzielt hat und einen Großteil davon in Form einer Sonderdividende von mindestens 0,20 Euro je Aktie an die Investoren weiterreichen will. Da auch das ganz normale operative Geschäft – DIC Asset ist Bestandshalter von Gewerbeimmobilien und strukturiert darüber hinaus Spezialfonds für institutionelle Kunden – gut läuft, dürfte per saldo eine hoch attraktive Gesamtdividende herauskommen.

In den vergangenen sechs Jahren haben die Frankfurter im Schnitt 45 Prozent des operativen Ergebnisses aus der Immobilienbewirtschaftung – in der Branche FFO (Funds From Operations) genannt – als Dividende ausgekehrt, wobei die Extrempunkte zwischen 37 und 58 Prozent lagen. Für 2017 strebt die Vorstandsvorsitzende Sonja Wärntges einen FOO in einer Bandbreite von 59 bis 61 Mio. Euro an. Zur Einordnung: Nach neun Monaten 2017 kommt das SDAX-Unternehmen auf einen FFO von 48,1 Mio. Euro. Bezogen auf die 68.577.747 ausstehenden Aktien und den durchschnittlichen Dividendensatz sollte die Standarddividende für 2017 also bei rund 0,40 je Aktie liegen. Inklusive WCM-Bonus ergeben sich damit 0,60 Euro je Aktie – mit der Option auf einen Zacken extra. Beim aktuellen Kurs von 10,53 Euro käme der Titel somit auf eine Rendite von mindestens 5,7 Prozent. Das kann sich sehen lassen.

Relativ stabil bei 59,7 Prozent hält sich derweil die in Investorenkreisen ebenfalls stark beachtete Kennzahl Loan To Value (LTV). Freilich liegt DIC Asset bei der Relation von Finanzschulden zum Verkehrswert der Immobilien noch immer deutlich über der mittlerweile als Standard angesehen Größenordnung von maximal 50 Prozent. Die relativ hohe Verschuldung erklärt auch, warum die Aktie weiterhin mit einem kleinen Discount zum Buchwert gehandelt wird. Immerhin: Durch den neuen Kreditvertrag von Ende 2016 für die Refinanzierung des Portfolios haben sich die Zinsbelastungen und Tilgungsdienste spürbar verringert. Insgesamt bleibt DIC Asset ein attraktives Investment aus dem Bereich Immobilien – gerade für Dividendenfans.

Wer deutlich tiefer ins Segment der Spezialwerte eintauchen möchte, sollte einen Blick auf TTL Information Technology werfen. Boersengefluester.de hatte die Investmentstory der Beteiligungsgesellschaft bereits beleuchtet (Detail dazu gibt es etwa HIER). Jedenfalls profitiert TTL über ihr Engagement in DIC Asset von den ansprechenden Neuigkeiten aus dem DIC-Netzwerk.

Branicks Group

Kurs: 1,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Branicks Group | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1X3XX | DE000A1X3XX4 | AG | 84,82 Mio € | 08.05.2006 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 321,10 | 91,22 | 152,54 | 164,63 | 150,22 | 136,00 | 0,00 | |

| EBITDA1,2 | 144,96 | 165,10 | 194,40 | 164,50 | 147,20 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 45,15 | 180,99 | 127,44 | 99,92 | 97,99 | 0,00 | 0,00 | |

| EBIT1,4 | 106,18 | 122,10 | 101,58 | 8,50 | -288,70 | 0,00 | 0,00 | |

| EBIT-margin %5 | 33,07 | 133,85 | 66,59 | 5,16 | -192,19 | 0,00 | 0,00 | |

| Net profit1 | 73,11 | 58,39 | 42,86 | -70,70 | -365,54 | 0,00 | 0,00 | |

| Net-margin %6 | 22,77 | 64,01 | 28,10 | -42,95 | -243,34 | 0,00 | 0,00 | |

| Cashflow1,7 | 67,43 | 43,40 | 158,86 | 97,05 | 54,84 | 42,00 | 0,00 | |

| Earnings per share8 | 0,88 | 0,71 | 0,38 | -0,79 | -3,36 | -1,90 | -0,06 | |

| Dividend per share8 | 0,70 | 0,75 | 0,75 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

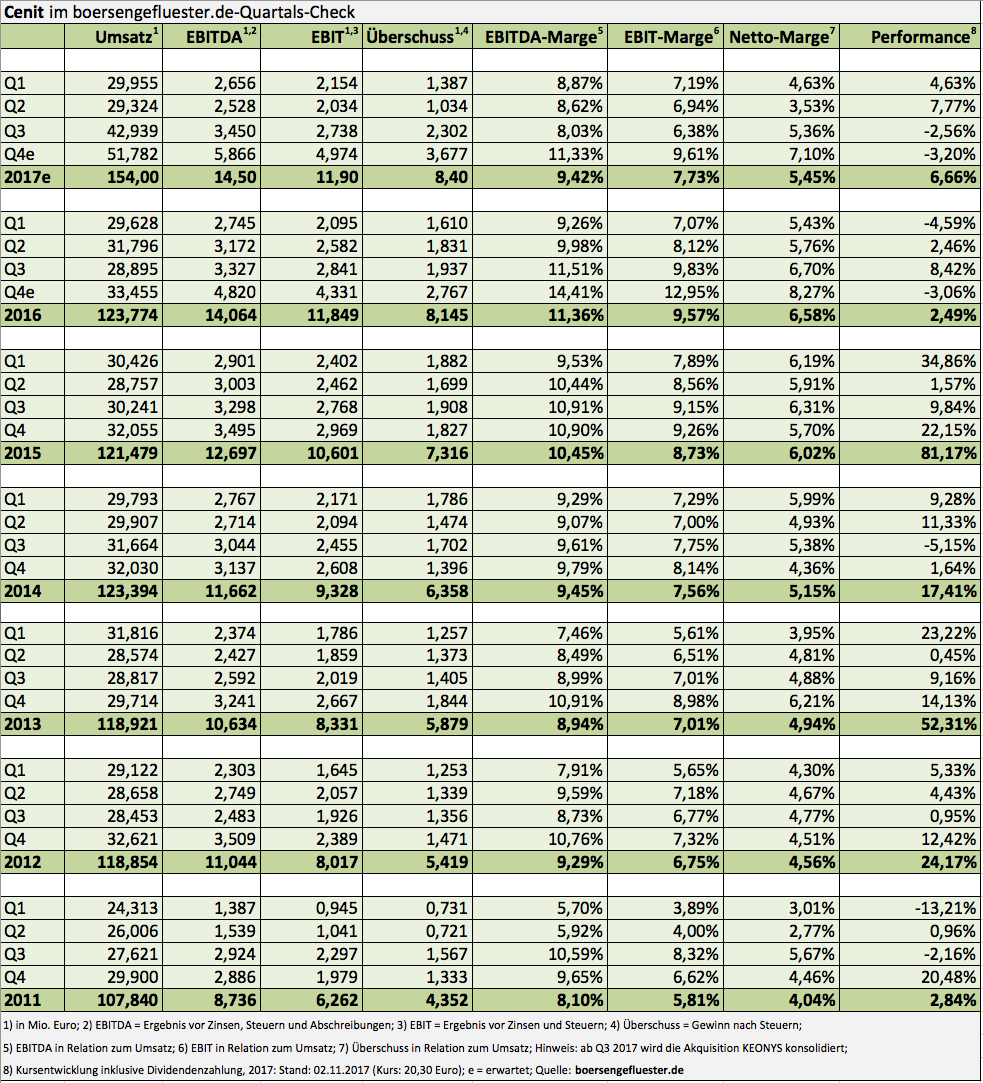

Manchmal ist Börse schon komisch. Jedenfalls ist es nur schwer zu verstehen, warum ein Hoffnungswert wie der Scale-Neuling Mynaric es nahezu auf die identische Marktkapitalisierung bringt, wie ein gestandener Börsenwert à la Cenit. Ist schon klar: Bei dem auf kabellose Laser-Kommunikation spezialisierten Unternehmen Mynaric wetten die Investoren auf rasantes Wachstum und die Etablierung einer womöglich revolutionären Technologie, während das Software- und IT- Dienstleistungsunternehmen Cenit eher klassische Technologieanwendungen bedient. Außerdem sind beide Gesellschaften auch sonst überhaupt nicht zu vergleichen – bis auf die MarketCap eben. Und hier zeigte die Richtung bei Cenit in den vergangenen Wochen auch noch bedenklich gen Süden. So mäkelten die Investoren zuletzt vor allen Dingen an den nicht sonderlich dynamischen Halbjahreszahlen herum.

Umso interessanter ist ein Blick auf den jetzt veröffentlichten Neun-Monats-Bericht, schließlich enthält er die Resultate des zum 1. Juli 2017 erstmals mit in das Zahlenwerk einbezogenen französischen Softwareintegrators Keonys. Um es kurz zu machen: Das ursprünglich aus Dassault Systèmes – dem wichtigsten Vertriebspartner von Cenit – herausgelöste Unternehmen, sorgt zwar für einen Umsatzschub, bringt die Renditen der Schwaben aber noch kein Stück nach vorn. Im Gegenteil: Zuletzt kamen die Pariser auf eine EBIT-Marge von gerade einmal 1,6 Prozent, während Cenit in der Vergangenheit meist mit einer operativen Rendite zwischen sieben und neun Prozent agierte. Doch wer CEO Kurt Bengel kennt, weiß, dass das Cenit-Urgestein alles dafür tun wird, damit Keonys zu einer schönen Tochter wird. Bis 2020 soll auf Konzernebene jedenfalls eine zweistellige EBIT-Marge herausspringen – diese Vorgabe gilt weiterhin. Klappt das Projekt, könnten die Stuttgarter in drei Jahren beim Betriebsergebnis durchaus in Regionen von bis zu 20 Mio. Euro vordringen. Verglichen mit dem aktuellen Börsenwert von 170 Mio. Euro sieht das schon jetzt verlockend aus, zumal die Gesellschaft über eine Netto-Liquidität von rund 25 Mio. Euro in der Bilanz verfügt.

Per saldo hält boersengefluester.de die jüngste Kursschwäche der Cenit-Aktie jedenfalls für deutlich übertrieben. Und sollte das Unternehmen die Dividende von 1 Euro je Aktie auch zur nächsten Hauptversammlung auf die Agenda setzen, käme der im Prime Standard gelistete Small Cap auf eine Rendite von annähernd fünf Prozent. Sicher ist die Höhe der Ausschüttung freilich noch nicht, da Cenit für 2015 und 2016 zusätzlich zur „normalen“ Dividende jeweils noch einen Sockelbetrag von 0,50 Euro pro Anteilschein – insgesamt also 1,00 Euro je Aktie – auskehrte. Nun: Bei einem für 2017 von boersengefluester.de erwarteten Ergebnis je Aktie von rund 1 Euro, sollte zumindest die ergebnisabhängige Komponente der Gesamtdividende von abermals 0,50 Euro kein Thema sein. Und auch den Sockelbetrag von in Summe knapp 4,2 Mio. Euro kann sich Cenit locker leisten. So gesehen spricht eine Menge für die Beibehaltung der Dividendenpolitik von 1,00 Euro je Anteilschein.

Spätestens mit der nächsten Dividendensaison dürfte sich die Zahl der Cenit-Fans auf dem Kurszettel also wieder spürbar erhöhen. Gespannt ist boersengefluester.de freilich schon jetzt, wie sich die Marktkapitalisierungen von Mynaric und von Cenit bis dahin entwickelt haben. Auch wenn wir uns dabei nur die Finger verbrennen können. Unser Tipp: Cenit liegt vor Mynaric.

Cenit

Kurs: 7,20

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 540710 | DE0005407100 | AG | 60,25 Mio € | 06.05.1998 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-margin %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-margin %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Net profit1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Net-margin %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Earnings per share8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividend per share8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

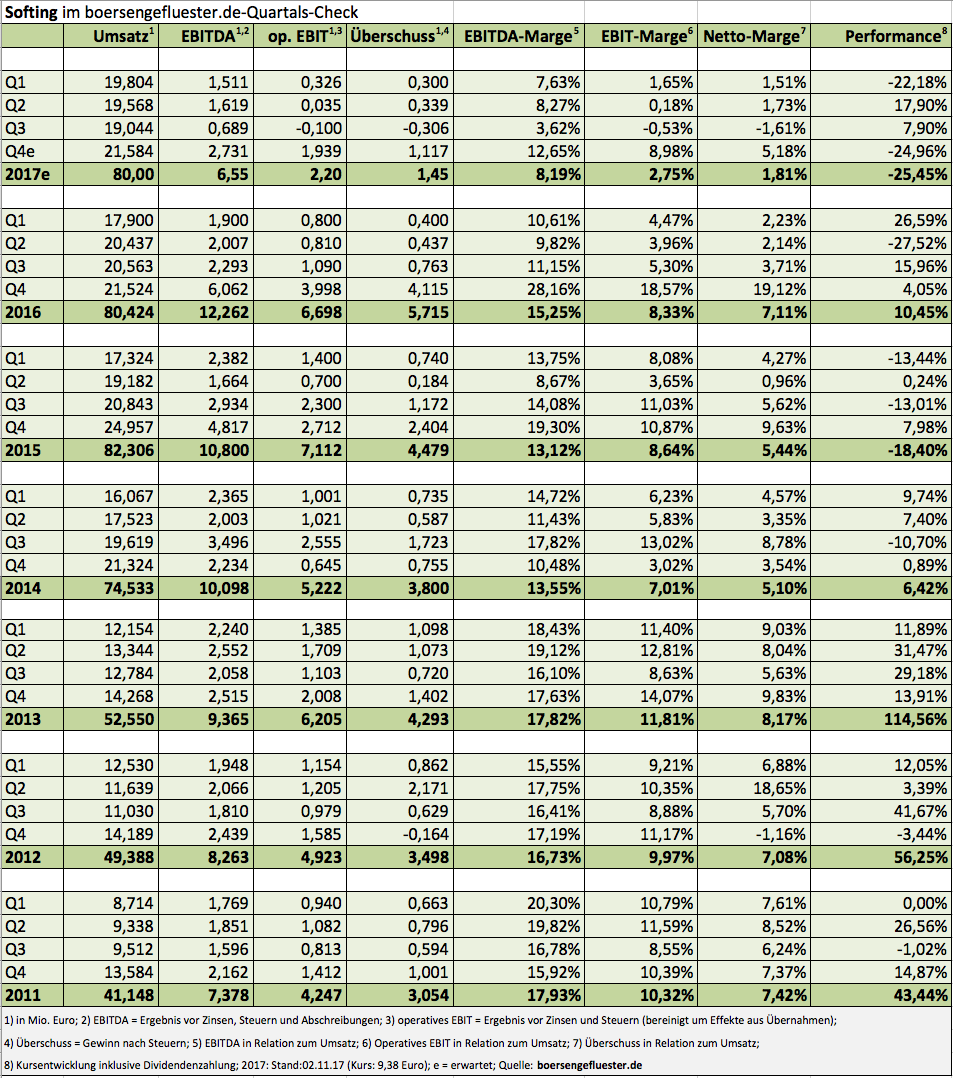

Murphys Gesetz gilt offenbar auch für Small Caps. Gerade als sich bei Softing so etwas wie Zuversicht breit gemacht hatte, musste der Anbieter von Messtechniksystemen seine Gewinnprognosen für 2017 radikal stutzen. Die Folge: Der Aktienkurs von Softing knickte um fast 20 Prozent ein und rutschte zuletzt sogar unter die Marke von 10 Euro – in den vergangenen Jahren regelmäßig so etwas wie eine letzte Bastion. „Ein Großkunde hatte ursprünglich erklärt, die Produktrechte für eine zum Jahresbeginn abgeschlossene Eigenentwicklung der Softing AG zu erwerben. Nach einer ersten Zahlung im hohen fünfstelligen Bereich im zweiten Quartal dieses Jahres war ein Gesamterwerb und eine damit verbundene Abschlusszahlung von rund 2 Mio. Euro im vierten Quartal 2017 erwartet worden. Diese wurde nun unerwartet auf 2018 verschoben“, erklärt CEO Wolfgang Trier im neuesten Zwischenbericht die Hintergründe der Hiobsbotschaft. Da sich zudem auch die Relation von Dollar zu Euro nachteilig für Softing verschoben hat, rechnet Trier für 2017 nur noch mit Erlösen von 80 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) in einer Bandbreite von 2,0 bis 2,5 Mio. Euro.

Bislang stellte das Unternehmen aus Haar bei München Umsatzerlöse von 82 Mio. Euro sowie ein EBIT zwischen 5 und 6 Mio. Euro in Aussicht. Zur Einordnung: Nach neun Monaten 2017 kommt Softing auf ein Betriebsergebnis von gerade einmal 586.000 Euro. Viel kommt also erneut auf das traditionell so wichtige Abschlussviertel an. Losgelöst von der ganzen Zahlenschieberei auf Quartalsebene: Viel schlimmer auf dem Parkett wirkt der neuerliche Vertrauensverlust. Immerhin hatte das Unternehmen erst Anfang Juni 2017 eine 10-Prozent-Kapitalerhöhung zu 11,36 Euro je Aktie platziert, bei der freilich auch Wolfgang Trier im substanziellen Umfang mitgezogen hatte. Zudem beteuerte der Manager auf einer Investorenkonferenz im September, dass Softing „die Blutungen abgestellt hat“ und es sehr viel realistischer sei, dass die Gesellschaft im Automotivebereich demnächst wieder Geld verdient. Gegenwärtig ist Softing ein gutes Stück entfernt davon, selbst wenn sich Besserung abzeichnet. Im dritten Quartal 2017 schlug das Geschäft mit Kunden aus dem Automobilumfeld noch mit einem Betriebsverlust von 1,2 Mio. Euro ins Kontor.

So gesehen ist 2017 für Aktionäre von Softing vermutlich schon jetzt gelaufen. Gerade vor dem Hintergrund des rasanten Kursaufschwungs der meisten anderen Aktien ist das bitter. Aussteigen aus dem Papier ist vor diesem Hintergrund natürlich eine Option. Immerhin dürften die Börsianer bei Softing jetzt warten, bis harte Zahlen – und nicht nur Ankündigungen – den avisierten Ergebnisumschwung auch tatsächlich belegen. Wo könnte die Reise hingehen? CEO Trier nannte zuletzt eine EBIT-Marge von 10 Prozent als eine realistische Vorgabe. „Danach muss man sehen: 10, 11 oder 12 Prozent. Das ist Kaffeesatzleserei.“ Zudem soll die Zahl der wiederkehrenden Erlöse innerhalb von drei bis sechs Jahren auf 40 bis 50 Prozent steigen, was die Planbarkeit der Ergebnisse massiv verbessern würde. Aktuell beläuft sich die Marktkapitalisierung von Softing auf knapp 72 Mio. Euro. Unter Berücksichtigung der Netto-Finanzschulden ergibt sich ein Unternehmenswert von rund 76 Mio. Euro. Sollte die im Prime Standard gelistete Gesellschaft 2018 tatsächlich die Erwartungen erfüllen – boersengefluester.de rechnet mit einem EBITDA von rund 11,5 Mio. Euro –, wäre dieses Niveau eine deutliche Einladung, in der Aktie engagiert zu bleiben. Momentan braucht man als Softing-Investor allerdings ein ziemlich dickes Fell.

Softing

Kurs: 2,46

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 517800 | DE0005178008 | AG | 26,86 Mio € | 16.05.2000 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-margin %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-margin %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Net profit1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Net-margin %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Earnings per share8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividend per share8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Softing AG...

© boersengefluester.de | Redaktion

Gerade einmal drei Monate ist es her, dass wir (HIER) auf die relativ moderate Bewertung der Aktie von PVA Tepla hingewiesen haben. Ein Volltreffer: Seitdem ist der Aktienkurs des Spezialmaschinenbauers um mehr als 100 Prozent in die Höhe geschossen. Insbesondere die guten Meldungen aus dem Halbleiterbereich – zuletzt etwa von Siltronic – elektrisieren die Anleger. Immerhin stellt PVA Tepla unter anderem Anlagen zur Herstellung von Silizium-Kristallen für die Chipbranche sowie Plasmaanlagen zur Oberflächenreinigung bei der Herstellung ultradünner Wafer her. Auf dem mittlerweile erreichten Kursniveau von fast 7 Euro – entsprechend einer Marktkapitalisierung von 150 Mio. Euro – muss sich die Gesellschaft aus Wettenberg in der Nähe von Gießen aber schon mächtig anstrengen, um die Erwartungen des Kapitalmarkts zu erfüllen. Bislang stellt der Vorstand für 2017 Umsätze von 85 Mio. Euro bei einer EBITDA-Marge von sechs Prozent in Aussicht. Demnach könnte es im laufenden Jahr auf ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mindestens 5 Mio. Euro hinauslaufen. Der Q3-Bericht ist für den 10. November angesetzt.

Angesichts der mächtigen Performance der Aktie ist beinahe zu erwarten, dass PVA Tepla die Messlatte für 2017 ein Stück höher legt. In der Vergangenheit war die Gesellschaft ohnehin schon deutlich profitabler, und erzielte regelmäßig EBITDA-Margen im zweistelligen Bereich. 2013 rutsche PVA Tepla jedoch tief in die Verlustzone und musste das Geschäft kräftig restrukturieren. Diese zum Teil sehr schmerzlichen Projekte zahlen sich jetzt aus. Trotzdem sollten Anleger nicht die Bodenhaftung verlieren. Momentan wird der im Prime Standard gelistete Titel bereits mit dem Faktor 25, bezogen auf die Relation von Enterprise Value (Marktkapitalisierung plus Netto-Finanzschulden) zu dem für 2018 erwarteten EBITDA, gehandelt. Raum für ein oder zwei enttäuschende Quartale ist da nicht vorhanden. Wir stufen den Titel von "Kaufen" auf "Halten" zurück.

PVA Tepla

Kurs: 38,48

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| PVA Tepla | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 746100 | DE0007461006 | AG | 836,94 Mio € | 21.06.1999 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 137,04 | 155,74 | 205,23 | 263,45 | 270,12 | 244,26 | 266,00 | |

| EBITDA1,2 | 22,75 | 23,03 | 30,03 | 41,53 | 47,81 | 25,32 | 29,00 | |

| EBITDA-margin %3 | 16,60 | 14,79 | 14,63 | 15,76 | 17,70 | 10,36 | 10,90 | |

| EBIT1,4 | 18,52 | 18,33 | 25,09 | 34,38 | 39,60 | 15,05 | 18,00 | |

| EBIT-margin %5 | 13,51 | 11,77 | 12,23 | 13,05 | 14,66 | 6,16 | 6,77 | |

| Net profit1 | 12,73 | 12,16 | 17,66 | 24,42 | 27,07 | 7,63 | 9,50 | |

| Net-margin %6 | 9,29 | 7,81 | 8,61 | 9,27 | 10,02 | 3,12 | 3,57 | |

| Cashflow1,7 | 8,06 | 58,86 | -14,07 | 2,00 | 46,18 | 11,81 | 19,00 | |

| Earnings per share8 | 0,59 | 0,56 | 0,81 | 1,12 | 1,25 | 0,37 | 0,44 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

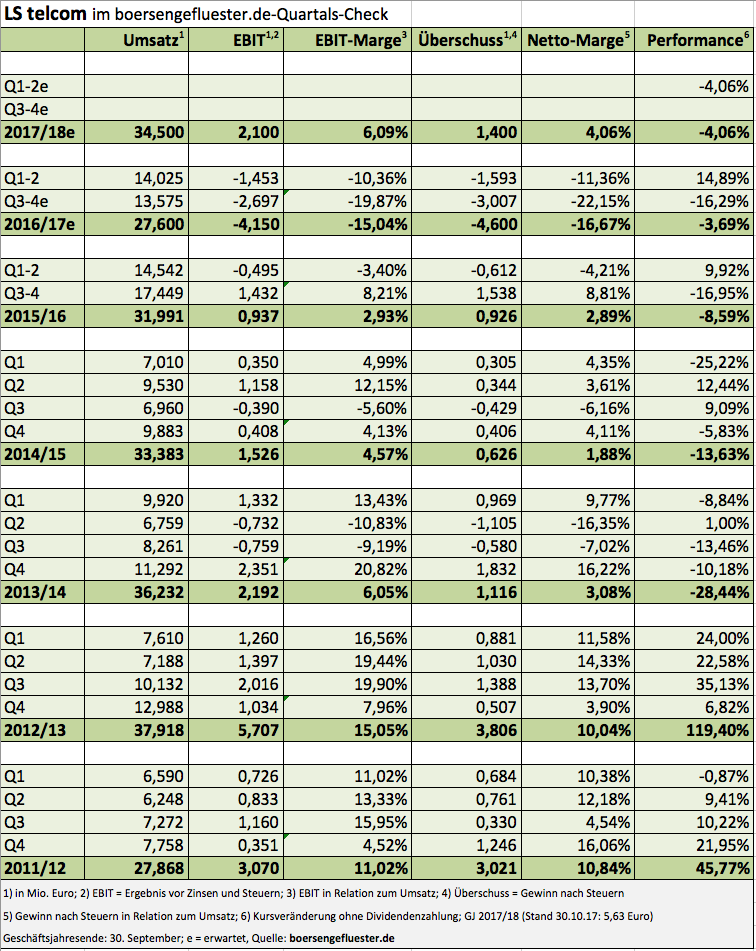

Nochmals deutlich schlechter als ohnehin zu vermuten war, lief die zweite Hälfte des Geschäftsjahrs 2016/17 (30. September) für LS telcom. So türmte der Spezialist für eine effiziente Nutzung des Funkfrequenzspektrums einen Verlust von rund 3 Mio. Euro, so dass für das Gesamtjahr nun – bei Erlösen von 27,6 Mio. Euro – mit einem Fehlbetrag von etwa 4,6 Mio. Euro zu rechnen ist. Avisiert hatte das Management zuletzt Umsätze von 31 Mio. Euro sowie einen operativen Verlust von 1,4 Mio. Euro. Als Gründe für das schwache Abschneiden führt LS telcom Verzögerungen bei der Vertragsunterzeichnung und bei der Abwicklung von laufenden Projekten an. On top kommen negative Währungseffekte und höhere Abschreibungen – das volle Programm eben. Die Aussichten für das Geschäftsjahr 2017/18 und die weitere Zukunft bezeichnet der Vorstand als „nicht schlecht“. Zu einem „gut“ bei der Wortwahl für die Prognose hat sich LS telcom scheinbar nicht durchringen können.

Dabei liefert die Gesellschaft aus Lichtenau auch eine konkrete Zahlenvorschau: So soll der Umsatz 2017/18 in Regionen nördlich von 34 Mio. Euro zurückkehren und dabei ein Ergebnis von Untergrenze 1 Mio. Euro ermöglichen. Darüber hinaus hat das Unternehmen eine Reihe von Kostensenkungsmaßnahmen angestoßen, die ab 2018/19 mit jährlich rund 1 Mio. Euro ihre volle Wirkung entfalten sollen. Nun: Ganz so schnell werden die Anleger den Hebel wohl nicht umschalten. Zunächst einmal wird der Nachrichtenfluss noch eher negativ bleiben. Mit ziemlicher Sicherheit wird es auch auf eine Nullrunde bei der Dividende hinauslaufen. Zudem ist das Vertrauen in die Prognosequalität des Managements arg angeknackst. Andererseits ist LS telcom alles andere als ein Zockerwert und verfügt über eine vorzeigbare Bilanz. Zudem kostet das Unternehmen an der Börse gerade einmal 30 Mio. Euro. Jeder Euro Umsatz wird also weniger als 1 Euro bewertet. Für einen Einstieg ist es wohl noch etwas zu früh, 2018 könnte der Small Cap aber zum Kreis der Überraschungskandidaten gehören.

...

...

LS telcom

Kurs: 4,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LS telcom | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575440 | DE0005754402 | AG | 23,38 Mio € | 15.03.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,80 | 31,59 | 47,27 | 41,71 | 36,90 | 36,56 | 39,00 | |

| EBITDA1,2 | 2,17 | 6,07 | 8,72 | 6,15 | 3,47 | 5,69 | 0,00 | |

| EBITDA-margin %3 | 8,41 | 19,22 | 18,45 | 14,75 | 9,40 | 15,56 | 0,00 | |

| EBIT1,4 | -2,69 | 1,14 | 3,09 | 1,03 | -2,29 | 0,72 | 0,95 | |

| EBIT-margin %5 | -10,43 | 3,61 | 6,54 | 2,47 | -6,21 | 1,97 | 2,44 | |

| Net profit1 | -2,51 | 0,09 | 1,83 | -0,14 | -3,58 | 0,65 | 0,00 | |

| Net-margin %6 | -9,73 | 0,29 | 3,87 | -0,34 | -9,70 | 1,78 | 0,00 | |

| Cashflow1,7 | 7,02 | 6,17 | 4,94 | 5,08 | 5,74 | 5,94 | 0,00 | |

| Earnings per share8 | -0,38 | -0,02 | 0,34 | -0,04 | -0,62 | 0,13 | 0,16 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

An die Performance der diesjährigen TecDAX-Hits Aixtron, Siltronic, Evotec und S&T reicht die Kursentwicklung der RIB Software-Aktie zwar nicht ganz heran. Aber ein Plus von rund 65 Prozent hätte wohl auch kaum jemand zu Jahresbeginn vorhergesagt. Es fehlt nicht mehr viel, und die Marktkapitalisierung des Anbieters von Konstruktions- und Planungssoftware im Baubereich kratzt an der Marke von 1 Mrd. Euro – das ist bisheriges All-Time-High. Zusätzlichen Rückenwind bekommt der Titel nun von den, besser als vermuteten, Neun-Monats-Zahlen: Demnach kam RIB Software auf ein Erlösplus von gut 15 Prozent auf 81,68 Mio. Euro, während der Gewinn nach Steuern von 5,72 auf 16,11 Mio. Euro in die Höhe schoss. Für das Gesamtjahr erhöht CEO Thomas Wolf die Prognosen.

So liegt die neue Messlatte für den Umsatz im oberen Drittel der bislang kommunizierten Spanne von 98 bis 108 Mio. Euro. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) soll jetzt zwischen 38 und 41 Mio. Euro liegen – nach bislang 28 bis 38 Mio. Euro. Zur Einordnung: Nach neun Monaten 2017 kommen die Stuttgarter auf ein EBITDA von rund 36 Mio. Euro. Die bisherigen Erwartungen der Analysten für das 2017er-EBITDA liegen bei rund 39 Mio. Euro. Demnach stehen die Chancen gut, dass die Experten ihre Schätzungen ein wenig nach oben anpassen müssen. Dennoch wird der Raum für weitere Kurssteigerungen zunehmend enger. Zuletzt siedelten die Experten von Kepler Cheuvreux den fairen Wert der Aktie bei rund 22 Euro an. Aktueller Kurs: 20,45 Euro.

Auf der Habenseite hat RIB Software – neben den weiterhin guten Wachstumsperspektiven – eine hochwertige Bilanz mit einer Netto-Liquidität von gut 141 Mio. Euro. Bei der wichtigen Bewertungskennzahl Enterprise Value im Verhältnis zum aktuellen EBITDA kommt RIB Software zurzeit auf ein Multiple von rund 20. Nemetschek – ein vergleichbares Unternehmen auf dem heimischen Kurszettel – bringt es hier freilich auf ein Multiple von deutlich über 25. Das zeigt allerdings auch, wie sportlich der Sektor der mittlerweile bewertet ist. Trotz des starken Trends im Chartbild und der guten operativen Entwicklung, steigen auf dem aktuellen Niveau daher nur noch risikofreudige Anleger ein. Wer den TecDAX-Titel bereits im Depot hat, kann die Gewinne noch ein wenig laufen lassen.

RIB Software

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| RIB Software | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0Z2XN | DE000A0Z2XN6 | SE | 2.223,55 Mio € | 08.02.2011 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 254,58 | 302,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 65,30 | 72,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 25,65 | 24,01 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 31,79 | 37,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 12,49 | 12,42 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 18,65 | 25,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 7,33 | 8,28 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 71,21 | 48,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,34 | 0,54 | 0,86 | 1,09 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,98 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Manchmal hilft nur ein radikaler Kurswechsel. Noch vor wenigen Jahren hätte wohl niemand auf die damals noch als conVISUAL firmierende mVISE einen Pfifferling gewettet. Das Geschäft mit SMS-Diensten bescherte chronische Verluste und bot vor allen Dingen auch keine Perspektive auf Besserung. Im Jahr 2013 begann die Gesellschaft daher, das Portfolio zu straffen und auf neue Themen, wie Virtualisierung von IT-Umgebungen, mobile Businesslösungen und IT-Sicherheit, auszurichten. Dabei setzt mVISE seit jeher konsequent auf Zukäufe. An der Börse kommt die Strategie prima an: Innerhalb von drei Jahren ist aus dem Micro Cap mit einem Börsenwert von weniger als 10 Mio. Euro ein Unternehmen mit einer Marktkapitalisierung von immerhin 35 Mio. Euro geworden. Größter Investor der mittlerweile im Handelssegment Scale gelisteten Gesellschaft ist mit knapp 21,5 Prozent die Beteiligungsgesellschaft SPSW um Robert Suckel, Achim Plate, Henning Soltau und Markus Wedel.

Etlichen Börsianern sind Plate und Soltau – beide gehören dem Aufsichtsrat von mVISE an – vermutlich noch als CEO und CFO des zwischenzeitlich im SDAX gelisteten Call-Center-Dienstleisters D+S europe bekannt. Suckel ist Mitgründer der von M.M. Warburg übernommenen SES Research, Wedel arbeitete lange Zeit als Investmentbanker. Gut 14 Prozent an mVISE hält außerdem die in Frankfurt ansässige VCDE Venture Partners – ebenfalls eine bekannte Adresse. Hinter mVISE stehen also namhafte Investorengruppen. Der Streubesitz liegt bei rund 64 Prozent.

Im Interview mit boersengefluester.de berichtet mVISE-Vorstand Manfred Götz über die Hintergründe des neuesten Zukaufs aus dem Umfeld von SHS Viveon und die weitere strategische Ausrichtung. Er sagt aber auch, was momentan noch verbessert werden muss, mit welchen anderen Unternehmen mVISE aus Investorensicht am ehesten vergleichbar ist und was weiterhin für die mVISE-Aktie spricht.

...

© boersengefluester.de | Redaktion

Streng genommen haben Fortec Elektronik und Data Modul – bis auf die Aktivitäten im Geschäftsfeld Displays – gar nicht so viele Gemeinsamkeiten. Aus Investorensicht werden die beiden Unternehmen trotzdem regelmäßig miteinander verglichen – insbesondere, weil mit der mittlerweile zur S&T verschmolzenen Kontron AG ein früher ebenfalls zur Peer Group gehörendes Unternehmen mittlerweile vom Kurszettel verschwunden ist. Und so verwundert es nicht, dass die Anfang Oktober 2017 kommunizierte Planänderung von Data Modul-Großaktionär Arrow, nun doch keinen Beherrschungsvertrag mit Garantiedividende anzustreben, sich auch belastend auf die Fortec-Notiz ausgewirkt hat. Dabei kam die überraschende Mitteilung von Data Modul nur wenige Tage, nachdem Fortec unerwartet gute Vorabzahlen für das Geschäftsjahr 2016/17 (30. Juni) vorgelegt und die Notiz des Unternehmens aus Landsberg am Lech kräftig an Höhe gewonnen hatte.

Entsprechend gespannt waren die Investoren auf das nun vorgelegte komplette Zahlenwerk und natürlich auch darauf, wie sich die Gesellschaft in der Ära nach dem zur Jahresmitte 2017 vom Vorstand in den Ruhestand gewechselten Dieter Fischer präsentieren wird. Um einen Punkt vorweg zu nehmen: Auch unter der jetzt als Vorstandssprecherin agierenden Sandra Maile ist der Geschäftsbericht von Fortec Elektronik nur etwas für Puristen, die nichts für großformatige Bilder übrig haben. Aber das ist auch gut so, denn Sparsamkeit, solides Wirtschaften und zurückhaltende Prognosen standen der Gesellschaft schon immer gut zu Gesicht.

Zumindest was die Wortwahl bei der Prognose angeht, gibt es ebenfalls keine Veränderungen. „Das Verteidigen des im Geschäftsjahr 2016/17 erzielten Umsatzes ist die Vorgabe für das Geschäftsjahr 2017/18“, heißt es im aktuellen Geschäftsbericht. Zum Vergleich dazu die entsprechende Passage aus dem Vorjahr: „Das Verteidigen der im Geschäftsjahr 2015/16 erzielten Rekordergebnisse bei Umsatz und Ertrag ist die Vorgabe für das Geschäftsjahr 2016/17.“ Eine Einschränkung gibt es allerdings trotzdem, denn das Vorstandsteam um Sandra Maile betont, dass das Ergebnis vor Zinsen und Steuern (EBIT) wohl nicht an den Vorjahreswert von knapp 5,50 Mio. Euro heranreichen wird. Als Grund nennt die Gesellschaft, dass 2016/17 in den Bereichen Stromversorgung und Datenvisualisierung „besondere Projekte mit hoher Komplexität und Marge am Markt platziert werden konnten“.

Das klingt plausibel und deutet vor allen Dingen nicht auf eine grundsätzliche Eintrübung der Geschäftsaussichten hin. Zudem wird sich der neue Vorstand nicht unnötig weit aus dem Fenster lehnen, um dann möglicherweise im Jahresverlauf die Prognosen kassieren zu müssen. So gesehen wird boersengefluester.de die Entwicklung in den kommenden Quartalen genau verfolgen. Unabhängig davon: Die im Prime Standard gelistete Fortec-Aktie bleibt unter Bewertungsaspekten eine attraktive Anlage. Zur Hauptversammlung am 15. Februar 2018 steht erneut eine Dividende von 0,60 Euro zur Ausschüttung an, was den Titel auf eine Rendite von immerhin 2,8 Prozent hievt. Bei der Relation von Enterprise Value zu EBITDA (Marktkapitalisierung plus Netto-Finanzschulden im Verhältnis zu dem von boersengefluester.de für 2017 geschätzten Ergebnis vor Zinsen, Steuern und Abschreibungen) erreicht Fortec ein Multiple von 10,8 – während Data Modul hier auf einen Faktor von 12,9 kommt.

Punkten kann die – gemessen an Umsatz und Börsenwert deutlich kleinere – Fortec Elektronik aber auch unter dem Aspekt Kurs-Buchwert-Verhältnis (KBV). Unsere Einschätzungen: Die Aktie von Fortec bleibt für Langfristanleger kaufenswert, während Data Modul aus München unserer Meinung nach eine Halten-Position ist.

...

Fortec Elektronik

Kurs: 12,75

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 77,43 | 89,03 | 105,85 | 94,53 | 79,72 | 77,00 | 0,00 | |

| EBITDA1,2 | 7,05 | 10,06 | 12,86 | 8,80 | 4,30 | 2,70 | 0,00 | |

| EBITDA-margin %3 | 9,11 | 11,30 | 12,15 | 9,31 | 5,39 | 3,51 | 0,00 | |

| EBIT1,4 | 5,32 | 8,45 | 10,68 | 7,06 | 1,86 | 0,10 | 0,00 | |

| EBIT-margin %5 | 6,87 | 9,49 | 10,09 | 7,47 | 2,33 | 0,13 | 0,00 | |

| Net profit1 | 3,88 | 6,25 | 7,55 | 5,30 | 1,35 | -0,15 | 0,00 | |

| Net-margin %6 | 5,01 | 7,02 | 7,13 | 5,61 | 1,69 | -0,20 | 0,00 | |

| Cashflow1,7 | 10,18 | 2,11 | 5,01 | 13,21 | 1,88 | 3,50 | 0,00 | |

| Earnings per share8 | 1,19 | 1,92 | 2,32 | 1,63 | 0,41 | -0,05 | 0,84 | |

| Dividend per share8 | 0,60 | 0,70 | 0,85 | 0,85 | 0,40 | 0,10 | 0,35 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 577410 | DE0005774103 | AG | 41,44 Mio € | 07.05.1990 | Halten | |

* * *

© boersengefluester.de | Redaktion

Vielleicht ist es am sinnvollsten, sich damit abzufinden, dass die Bilanz von Wirecard in allen Details vermutlich nur von ganz wenigen Personen auf diesem Planeten en détail verstanden wird. Die Börse scheint es ohnehin nicht mehr zu jucken, was schon alles gegen den TecDAX-Konzern an vermeintlichen Ungereimtheiten vorgebracht wurde. Letztlich zieht es die Notiz des Anbieters von Produkten rund um den digitalen Zahlungsverkehr – von Mobile Payment-Lösungen bis hin zu Kartensystemen – derart konsequent Richtung Norden, dass Wirecard allmählich zu einem DAX-Aspiranten aufrückt. Beim jetzigen Kurs von 82,92 Euro – nahezu All-Time-High – kommt das Unternehmen aus Aschheim bei München auf eine Marktkapitalisierung von 10.246,06 Mio. Euro – bei einem Streubesitzanteil von immerhin 93 Prozent. Da können kleinere DAX-Konzerne wie ProSiebenSat.1 oder HeidelbergCement schon jetzt nicht mehr mithalten. Bewertungstechnisch sehen die meisten Analysten noch Luft nach oben, dabei unterstellen die Experten allerdings ein super dynamisches Gewinnwachstum.

Nun: Momentan läuft es wie am Schnürchen für Wirecard. Parallel mit Veröffentlichung der vorläufigen Neun-Monats-Zahlen für 2017 hat der Vorstand die Messlatte für das zu erwartende Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) auf eine Spanne von 398 bis 415 Mio. Euro erhöht – nachdem sich der bisherige Korridor von 392 bis 406 Mio. Euro erstreckte. Zur Einordnung: Nach neun Monaten hat die Gesellschaft mit 286,7 Mio. Euro bereits einen stattlichen Teil des avisierten EBITDA eingefahren. Für 2018 rechnen die Analysten dann im Schnitt mit einem EBITDA von gut 510 Mio. Euro, im Jahr darauf sollen es bereits über 630 Mio. Euro sein. Diese Zuwächse relativieren die zurzeit mächtig wirkende Bewertung, aber allmählich scheint nun auch für Wirecard die Kursluft nach oben sehr dünn zu werden. Für boersengefluester.de ist der Titel zwar noch haltenswert, aber in erster Linie nur deshalb, weil es kaum eine Aktie gibt, bei der der Trend derart stetig nach oben zeigt, wie bei Wirecard. So ein Papier räumt man eigentlich nicht aus dem Depot.

Wirecard

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Wirecard | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |