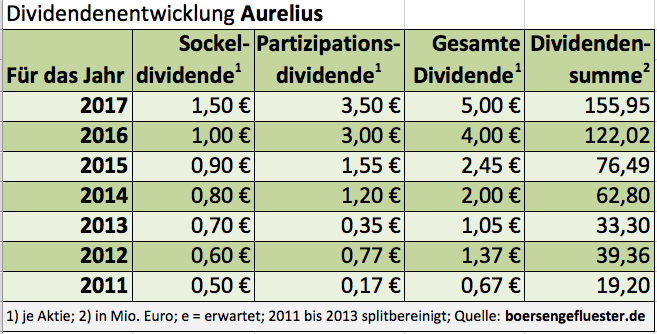

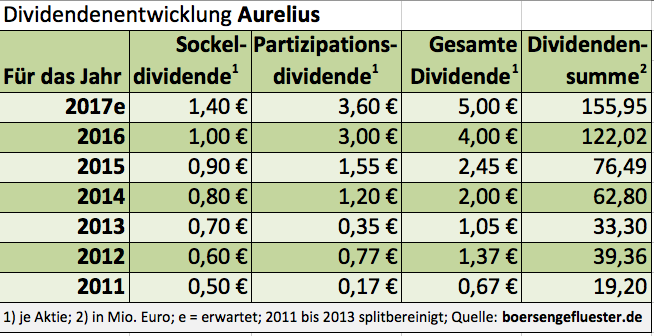

Für 2017 – zahlbar nach der Hauptversammlung (HV) am 18. Mai 2018 – will Aurelius die Investoren an den jüngsten Exits mit 3,50 Euro pro Anteilschein teilhaben lassen. Insgesamt türmt sich die Dividende also auf 5,00 Euro je Aktie, was wiederum exakt der Erwartung von boersengefluester.de entspricht. Fest steht damit schon jetzt, dass sich Aurelius einen der vorderen Plätze bei den von boersengefluester.de exklusiv berechneten Charts der "Monatlichen Renditehits" für die kommende HV-Saison sichert. Beim gegenwärtigen Kurs von 55,80 Euro ergibt sich immerhin eine Dividendenrendite von brutto knapp neun Prozent. Für Anleger, die sich noch nicht so lange mit dem Thema beschäftigen, sei gesagt, dass die Dividendenrendite kein „free lunch“ ist. Parallel mit der Auszahlung wird die Dividende nämlich vom Aktienkurs abgezogen – die Aktie „exD“ gehandelt. Rein auf dem Papier wird also niemand „reicher“ durch die Dividendenausschüttung, da eben auch der Depotwert der Aktien entsprechend sinkt. Zudem sollten Investoren bedenken, dass die Dividende – Freibeträge einmal ausgeklammert – besteuert wird und von den 5,00 Euro je Aktie beim Investor im Normalfall „nur“ 3,68 Euro ankommen.

Trotzdem: Erfahrungsgemäß sorgen hohe Dividenden für zusätzliche Nachfrage nach der entsprechenden Aktie, gilt die Ausschüttung doch als Zeichen wirtschaftlicher Kraft. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für die Aurelius-Aktie.

...

Für 2017 – zahlbar nach der Hauptversammlung (HV) am 18. Mai 2018 – will Aurelius die Investoren an den jüngsten Exits mit 3,50 Euro pro Anteilschein teilhaben lassen. Insgesamt türmt sich die Dividende also auf 5,00 Euro je Aktie, was wiederum exakt der Erwartung von boersengefluester.de entspricht. Fest steht damit schon jetzt, dass sich Aurelius einen der vorderen Plätze bei den von boersengefluester.de exklusiv berechneten Charts der "Monatlichen Renditehits" für die kommende HV-Saison sichert. Beim gegenwärtigen Kurs von 55,80 Euro ergibt sich immerhin eine Dividendenrendite von brutto knapp neun Prozent. Für Anleger, die sich noch nicht so lange mit dem Thema beschäftigen, sei gesagt, dass die Dividendenrendite kein „free lunch“ ist. Parallel mit der Auszahlung wird die Dividende nämlich vom Aktienkurs abgezogen – die Aktie „exD“ gehandelt. Rein auf dem Papier wird also niemand „reicher“ durch die Dividendenausschüttung, da eben auch der Depotwert der Aktien entsprechend sinkt. Zudem sollten Investoren bedenken, dass die Dividende – Freibeträge einmal ausgeklammert – besteuert wird und von den 5,00 Euro je Aktie beim Investor im Normalfall „nur“ 3,68 Euro ankommen.

Trotzdem: Erfahrungsgemäß sorgen hohe Dividenden für zusätzliche Nachfrage nach der entsprechenden Aktie, gilt die Ausschüttung doch als Zeichen wirtschaftlicher Kraft. Boersengefluester.de bleibt daher bei der Kaufen-Einschätzung für die Aurelius-Aktie.

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 516790 | DE0005167902 | AG | 39,03 Mio. € | 25.11.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-Marge %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-Marge %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Jahresüberschuss1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Netto-Marge %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Ergebnis je Aktie8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividende je Aktie8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Geothermiebohrung in Taufkirchen[/caption]

Aber auch im Alltagsgeschäft gibt es positive Nachrichten. Das Kraftwerk in Landau läuft seit einigen Wochen im Probebetrieb, für Taufkirchen sind in Kürze die ersten Stromlieferungen geplant. „Wir haben unser Ziel erreicht, die gesamte Wertschöpfungskette anzubieten“, sagt Josef Daldrup im Einzelgespräch mit boersengefluester.de. Gleichwohl kann dies eigentlich nur der Startschuss für die weitere Positionierung als Stromversorger sein. „Unsere Strategie ist es, in den nächsten vier bis fünf Jahren möglichst viele Geothermiekraftwerke zu errichten und Mehrheitsanteile zu halten“, betont Daldrup. Dem Vernehmen nach stehen namhafte Adressen als Co-Investoren parat. Zwar sind – je nach Objekt – ganz unterschiedliche Beteiligungshöhen vorstellbar. Für die im Scale gelistete Daldrup heißt das allerdings trotzdem, dass die Finanzierung in den kommenden Quartalen eine größere Bedeutung gewinnen wird.

Zehn Jahre nach dem IPO wird die eigentliche Funktion der Börse für Daldrup also so wichtig wie nie zuvor. Enorme Wachstumschancen verspricht sich der Vollblutunternehmer aber auch von der Suche nach passenden Endlagern – Stichwort Gorleben oder auch Asse. Hier winken offenbar lukrative Bohraufträge durch den Bund. Insgesamt sieht boersengefluester.de bei Daldrup & Söhne eine gute Chance-Risiko-Kombination. Daher sind wir überzeugt, dass das Comeback der Daldrup-Aktie erst relativ am Anfang steht. Aktueller Börsenwert: 63,2 Mio. Euro – also sehr viel weniger als auf dem Hoch.

Geothermiebohrung in Taufkirchen[/caption]

Aber auch im Alltagsgeschäft gibt es positive Nachrichten. Das Kraftwerk in Landau läuft seit einigen Wochen im Probebetrieb, für Taufkirchen sind in Kürze die ersten Stromlieferungen geplant. „Wir haben unser Ziel erreicht, die gesamte Wertschöpfungskette anzubieten“, sagt Josef Daldrup im Einzelgespräch mit boersengefluester.de. Gleichwohl kann dies eigentlich nur der Startschuss für die weitere Positionierung als Stromversorger sein. „Unsere Strategie ist es, in den nächsten vier bis fünf Jahren möglichst viele Geothermiekraftwerke zu errichten und Mehrheitsanteile zu halten“, betont Daldrup. Dem Vernehmen nach stehen namhafte Adressen als Co-Investoren parat. Zwar sind – je nach Objekt – ganz unterschiedliche Beteiligungshöhen vorstellbar. Für die im Scale gelistete Daldrup heißt das allerdings trotzdem, dass die Finanzierung in den kommenden Quartalen eine größere Bedeutung gewinnen wird.

Zehn Jahre nach dem IPO wird die eigentliche Funktion der Börse für Daldrup also so wichtig wie nie zuvor. Enorme Wachstumschancen verspricht sich der Vollblutunternehmer aber auch von der Suche nach passenden Endlagern – Stichwort Gorleben oder auch Asse. Hier winken offenbar lukrative Bohraufträge durch den Bund. Insgesamt sieht boersengefluester.de bei Daldrup & Söhne eine gute Chance-Risiko-Kombination. Daher sind wir überzeugt, dass das Comeback der Daldrup-Aktie erst relativ am Anfang steht. Aktueller Börsenwert: 63,2 Mio. Euro – also sehr viel weniger als auf dem Hoch.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Daldrup & Söhne | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 783057 | DE0007830572 | AG | 146,14 Mio. € | 30.11.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,19 | 78,06 | 38,18 | 49,12 | 54,11 | 39,92 | 58,00 | |

| EBITDA1,2 | 4,20 | 3,95 | 4,25 | 4,94 | 8,52 | 10,87 | 10,00 | |

| EBITDA-Marge %3 | 14,90 | 5,06 | 11,13 | 10,06 | 15,75 | 27,22 | 17,24 | |

| EBIT1,4 | 1,89 | 1,54 | 1,84 | 2,59 | 6,94 | 8,55 | 7,00 | |

| EBIT-Marge %5 | 6,71 | 1,97 | 4,82 | 5,27 | 12,83 | 21,41 | 12,07 | |

| Jahresüberschuss1 | -5,20 | 0,78 | 0,85 | 0,89 | 2,49 | 7,75 | 5,00 | |

| Netto-Marge %6 | -18,45 | 1,00 | 2,23 | 1,81 | 4,60 | 19,41 | 8,62 | |

| Cashflow1,7 | -1,62 | -0,41 | 1,65 | 4,37 | 12,13 | 10,66 | 9,50 | |

| Ergebnis je Aktie8 | -0,87 | 0,13 | 0,14 | 0,15 | 0,42 | 1,29 | 0,83 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,15 | 0,18 | 0,18 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]...

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 731400 | DE0007314007 | AG | 415,01 Mio. € | 08.12.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-Marge %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-Marge %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Jahresüberschuss1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Netto-Marge %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Ergebnis je Aktie8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Petro Welt Technologies | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKWU | AT0000A00Y78 | AG | 107,47 Mio. € | 04.05.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 252,30 | 236,97 | 14,72 | 20,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 41,07 | 33,50 | -361,50 | 7,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 16,28 | 14,14 | -2.455,84 | 36,50 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 11,37 | 7,29 | -388,80 | -7,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,51 | 3,08 | -2.641,30 | -35,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 6,67 | 2,93 | -411,81 | -10,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 2,64 | 1,24 | -2.797,62 | -50,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 23,51 | 34,46 | 5,57 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,14 | 0,06 | -8,43 | -0,20 | 0,08 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Geratherm Medical | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549562 | DE0005495626 | AG | 14,78 Mio. € | 03.07.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,47 | 23,94 | 25,85 | 20,96 | 13,98 | 14,87 | 15,00 | |

| EBITDA1,2 | 4,35 | 2,31 | 3,55 | 4,27 | 3,33 | 0,21 | 0,25 | |

| EBITDA-Marge %3 | 15,84 | 9,65 | 13,73 | 20,37 | 23,82 | 1,44 | 1,67 | |

| EBIT1,4 | 3,04 | 0,59 | 2,07 | 2,55 | 1,47 | -0,95 | -0,85 | |

| EBIT-Marge %5 | 11,07 | 2,46 | 8,01 | 12,17 | 10,52 | -6,36 | -5,67 | |

| Jahresüberschuss1 | 1,90 | 0,33 | 1,08 | 1,67 | 0,65 | -0,83 | -0,78 | |

| Netto-Marge %6 | 6,92 | 1,38 | 4,18 | 7,97 | 4,65 | -5,57 | -5,20 | |

| Cashflow1,7 | 3,92 | 0,92 | 2,79 | 1,47 | 1,87 | 1,30 | 1,40 | |

| Ergebnis je Aktie8 | 0,41 | 0,02 | 0,19 | 0,21 | 0,12 | -0,15 | -0,13 | |

| Dividende je Aktie8 | 0,40 | 0,12 | 0,15 | 0,10 | 0,10 | 0,10 | 0,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Derweil richtet sich der operative Fokus auf den im Vorjahr gekauften Büroausstatter Office Depot Europe. Hier soll 2018 ein deutlicher Turnaround im Bereich um 40 Mio. Euro (auf EBITDA-Basis) stehen. Allein 20 Mio. Euro hat Aurelius jetzt für den Ausbau der E-Commerce-Aktivitäten von Office Depot reserviert. Die Kursziele der Analysten liegen derweil ungewöhnlich weit auseinander – in einem Korridor von 56 bis 82 Euro. Umso gespannter ist boersengefluester.de, ob es nach der Präsentation von CEO Markus auf dem Eigenkapitalforum am 29. November einige Neueinschätzungen geben wird. Gesprächsstoff lieferten die vergangenen Monate jedenfalls mehr als genug. Für eine gewisse Airbag-Funktion sollte derweil das noch bis Mai 2018 laufende Aktienrückkaufprogramm im Volumen von bis zu 40 Mio. Euro sorgen. Insgesamt halten wir die aktuelle Bewertung dicht am NAV für eine gute Einstiegsbasis.

Foto: Pixabay...

Derweil richtet sich der operative Fokus auf den im Vorjahr gekauften Büroausstatter Office Depot Europe. Hier soll 2018 ein deutlicher Turnaround im Bereich um 40 Mio. Euro (auf EBITDA-Basis) stehen. Allein 20 Mio. Euro hat Aurelius jetzt für den Ausbau der E-Commerce-Aktivitäten von Office Depot reserviert. Die Kursziele der Analysten liegen derweil ungewöhnlich weit auseinander – in einem Korridor von 56 bis 82 Euro. Umso gespannter ist boersengefluester.de, ob es nach der Präsentation von CEO Markus auf dem Eigenkapitalforum am 29. November einige Neueinschätzungen geben wird. Gesprächsstoff lieferten die vergangenen Monate jedenfalls mehr als genug. Für eine gewisse Airbag-Funktion sollte derweil das noch bis Mai 2018 laufende Aktienrückkaufprogramm im Volumen von bis zu 40 Mio. Euro sorgen. Insgesamt halten wir die aktuelle Bewertung dicht am NAV für eine gute Einstiegsbasis.

Foto: Pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 516790 | DE0005167902 | AG | 39,03 Mio. € | 25.11.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-Marge %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-Marge %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Jahresüberschuss1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Netto-Marge %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Ergebnis je Aktie8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividende je Aktie8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Noratis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4MK | DE000A2E4MK4 | AG | 1,33 Mio. € | 30.06.2017 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 28,70 | 73,60 | 85,61 | 60,18 | 66,56 | 0,00 | 0,00 | |

| EBITDA1,2 | 8,63 | 16,29 | 12,98 | 4,08 | 3,61 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 30,07 | 22,13 | 15,16 | 6,78 | 5,42 | 0,00 | 0,00 | |

| EBIT1,4 | 8,21 | 19,36 | 12,50 | 3,55 | -17,67 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 28,61 | 26,30 | 14,60 | 5,90 | -26,55 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,80 | 9,54 | 8,28 | -10,99 | -28,41 | 0,00 | 0,00 | |

| Netto-Marge %6 | 9,76 | 12,96 | 9,67 | -18,26 | -42,68 | 0,00 | 0,00 | |

| Cashflow1,7 | -94,05 | -70,10 | -33,03 | 22,91 | 34,68 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,58 | 1,97 | 1,71 | -2,21 | -2,09 | -0,35 | -0,08 | |

| Dividende je Aktie8 | 0,50 | 0,55 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549416 | DE0005494165 | AG | 394,95 Mio. € | 08.06.2006 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Paragon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555869 | DE0005558696 | GmbH & Co. KGaA | 7,33 Mio. € | 29.11.2000 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 144,98 | 146,92 | 160,32 | 161,65 | 135,74 | 120,00 | 0,00 | |

| EBITDA1,2 | -10,49 | 17,46 | 11,57 | 17,67 | 17,79 | 19,00 | 0,00 | |

| EBITDA-Marge %3 | -7,24 | 11,88 | 7,22 | 10,93 | 13,11 | 15,83 | 0,00 | |

| EBIT1,4 | -49,15 | 0,78 | -3,05 | 1,05 | 0,79 | 5,50 | 0,00 | |

| EBIT-Marge %5 | -33,90 | 0,53 | -1,90 | 0,65 | 0,58 | 4,58 | 0,00 | |

| Jahresüberschuss1 | -44,67 | -11,42 | -3,37 | -3,81 | -6,11 | -0,60 | 0,00 | |

| Netto-Marge %6 | -30,81 | -7,77 | -2,10 | -2,36 | -4,50 | -0,50 | 0,00 | |

| Cashflow1,7 | 18,76 | 13,71 | 12,90 | -6,16 | 15,96 | 14,00 | 0,00 | |

| Ergebnis je Aktie8 | -6,14 | -2,52 | -0,93 | -0,84 | -1,35 | -0,13 | 0,14 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Surteco Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517690 | DE0005176903 | SE | 153,51 Mio. € | 02.11.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 626,99 | 757,06 | 747,70 | 835,09 | 856,59 | 821,19 | 795,00 | |

| EBITDA1,2 | 88,32 | 114,76 | 84,18 | 66,57 | 94,39 | 72,06 | 75,00 | |

| EBITDA-Marge %3 | 14,09 | 15,16 | 11,26 | 7,97 | 11,02 | 8,78 | 9,43 | |

| EBIT1,4 | 46,15 | 72,52 | 40,18 | 8,12 | 34,53 | 13,72 | 15,00 | |

| EBIT-Marge %5 | 7,36 | 9,58 | 5,37 | 0,97 | 4,03 | 1,67 | 1,89 | |

| Jahresüberschuss1 | 33,77 | 47,81 | 25,23 | -2,42 | 7,86 | -14,34 | -2,00 | |

| Netto-Marge %6 | 5,39 | 6,32 | 3,37 | -0,29 | 0,92 | -1,75 | -0,25 | |

| Cashflow1,7 | 82,66 | 43,75 | 69,14 | 100,58 | 64,92 | 48,81 | 50,00 | |

| Ergebnis je Aktie8 | 2,17 | 3,08 | 1,63 | -0,79 | 0,54 | -0,92 | -0,13 | |

| Dividende je Aktie8 | 0,80 | 1,00 | 0,70 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Leifheit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 646450 | DE0006464506 | AG | 127,46 Mio. € | 03.10.1984 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 271,60 | 288,32 | 251,52 | 258,29 | 259,21 | 232,58 | 230,00 | |

| EBITDA1,2 | 27,30 | 27,89 | 10,28 | 15,00 | 19,76 | 18,15 | 9,00 | |

| EBITDA-Marge %3 | 10,05 | 9,67 | 4,09 | 5,81 | 7,62 | 7,80 | 3,91 | |

| EBIT1,4 | 18,78 | 20,07 | 2,77 | 6,02 | 12,06 | 10,02 | 0,50 | |

| EBIT-Marge %5 | 6,92 | 6,96 | 1,10 | 2,33 | 4,65 | 4,31 | 0,22 | |

| Jahresüberschuss1 | 12,53 | 14,18 | 1,21 | 3,20 | 8,04 | 6,24 | -2,50 | |

| Netto-Marge %6 | 4,61 | 4,92 | 0,48 | 1,24 | 3,10 | 2,68 | -1,09 | |

| Cashflow1,7 | 4,03 | 16,44 | 14,02 | 20,78 | 28,50 | 15,62 | 17,00 | |

| Ergebnis je Aktie8 | 1,32 | 1,49 | 0,13 | 0,34 | 0,85 | 0,68 | -0,27 | |

| Dividende je Aktie8 | 1,05 | 1,05 | 0,70 | 1,05 | 1,20 | 1,20 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 21,57 | 24,83 | 27,83 | 31,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,72 | -5,74 | -2,46 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -45,06 | -23,12 | -8,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -13,16 | -8,84 | -5,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -61,01 | -35,60 | -19,33 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -15,48 | -10,59 | -11,41 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -71,77 | -42,65 | -41,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,60 | -6,54 | -9,18 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -2,46 | -1,68 | -1,53 | -1,24 | -0,61 | -0,23 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Voxeljet | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2QBGM | US92912L2060 | AG | 4,57 Mio. € | 18.10.2013 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Consus Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2DA41 | DE000A2DA414 | AG | 11,06 Mio. € | 13.04.2017 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Publity | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 697250 | DE0006972508 | AG | 29,29 Mio. € | 02.04.2015 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ströer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 749399 | DE0007493991 | SE | 2.009,42 Mio. € | 15.07.2010 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.442,16 | 1.627,32 | 1.771,94 | 1.914,33 | 2.046,84 | 2.075,05 | 2.140,00 | |

| EBITDA1,2 | 430,22 | 507,35 | 542,21 | 554,24 | 605,31 | 601,39 | 606,00 | |

| EBITDA-Marge %3 | 29,83 | 31,18 | 30,60 | 28,95 | 29,57 | 28,98 | 28,32 | |

| EBIT1,4 | 94,89 | 197,28 | 238,71 | 230,84 | 286,66 | 267,69 | 270,00 | |

| EBIT-Marge %5 | 6,58 | 12,12 | 13,47 | 12,06 | 14,01 | 12,90 | 12,62 | |

| Jahresüberschuss1 | 48,21 | 130,25 | 151,82 | 112,42 | 147,53 | 139,98 | 142,00 | |

| Netto-Marge %6 | 3,34 | 8,00 | 8,57 | 5,87 | 7,21 | 6,75 | 6,64 | |

| Cashflow1,7 | 380,28 | 426,46 | 410,89 | 401,13 | 454,49 | 411,09 | 420,00 | |

| Ergebnis je Aktie8 | 0,62 | 2,14 | 2,53 | 1,67 | 2,34 | 2,25 | 2,43 | |

| Dividende je Aktie8 | 2,00 | 2,25 | 1,85 | 1,85 | 2,30 | 1,85 | 1,85 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.