| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-Marge %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-Marge %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Jahresüberschuss1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Netto-Marge %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Ergebnis je Aktie8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio. € | 21.07.1997 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio. € | 29.06.1998 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 521,98 | 555,87 | 601,39 | 635,99 | 677,83 | 666,79 | 575,00 | |

| EBITDA1,2 | 48,29 | 44,84 | 33,20 | 26,64 | 35,27 | 51,39 | 48,50 | |

| EBITDA-Marge %3 | 9,25 | 8,07 | 5,52 | 4,19 | 5,20 | 7,71 | 8,44 | |

| EBIT1,4 | 12,96 | 12,30 | 0,70 | -6,72 | 3,46 | 19,80 | 17,25 | |

| EBIT-Marge %5 | 2,48 | 2,21 | 0,12 | -1,06 | 0,51 | 2,97 | 3,00 | |

| Jahresüberschuss1 | 9,48 | 7,05 | -2,24 | -14,06 | -7,30 | 10,15 | 6,30 | |

| Netto-Marge %6 | 1,82 | 1,27 | -0,37 | -2,21 | -1,08 | 1,52 | 1,10 | |

| Cashflow1,7 | 45,78 | 22,68 | 33,67 | 33,39 | 68,30 | 51,66 | 38,00 | |

| Ergebnis je Aktie8 | 0,29 | 0,19 | -0,10 | -0,64 | -0,29 | 0,46 | 0,28 | |

| Dividende je Aktie8 | 0,30 | 0,10 | 0,10 | 0,00 | 0,00 | 0,20 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Polytec Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JL31 | AT0000A00XX9 | AG | 102,27 Mio. € | 28.04.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von secunet im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die secunet-Aktie1 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten.[/sws_yellow_box]

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von secunet im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die secunet-Aktie1 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.076,40 Mio. € | 09.11.1999 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Technotrans im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Technotrans-Aktie 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

Als Handicap erweist sich gegenwärtig insbesondere die 2016 erworbene Tochter gwk Gesellschaft Wärme Kältetechnik mit Sitz in Meinerzhagen. Angesichts wichtiger Kunden aus dem Automobil-, Maschinenbau- oder auch Chemiesektor schlägt die konjunkturelle Flaute hier voll zu. Das Umsatzminus von gwk liegt zum Halbjahr bei stattlichen 30 Prozent. Nicht schön – aber ist nunmal so. Daher verstehen wir auch nicht, warum sich der Technotrans-Vorstand im Sechs-Monats-Bericht zu einem Jongliertrick hinreißen lässt und darauf hinweist, dass die Erlöse zum Halbjahr, bereinigt um den gwk-Effekt, um rund fünf Prozent gestiegen wären – statt des tatsächlich ausgewiesenen Umsatzrückgangs um 4,4 Prozent auf 102,59 Mio. Euro. Im umgekehrten Fall, also bei einem brummenden gwk-Geschäft, hätte Technotrans den Boost wohl auch kaum herausgerechnet. Sei es drum: Dem Vernehmen nach hat sich die Auftragslage bei gwk „insbesondere durch Neuabschlüsse außerhalb der Automobilindustrie verbessert“, so dass hier mit einem „deutlich stärkeren zweites Halbjahr 2019“ zu rechnen ist.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Technotrans | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0XYGA | DE000A0XYGA7 | SE | 207,92 Mio. € | 10.03.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 190,45 | 211,10 | 238,22 | 262,12 | 238,08 | 244,00 | 250,00 | |

| EBITDA1,2 | 13,85 | 18,07 | 21,11 | 21,19 | 19,19 | 24,18 | 26,50 | |

| EBITDA-Marge %3 | 7,27 | 8,56 | 8,86 | 8,08 | 8,06 | 9,91 | 10,60 | |

| EBIT1,4 | 6,78 | 11,03 | 14,33 | 14,18 | 12,33 | 17,25 | 19,50 | |

| EBIT-Marge %5 | 3,56 | 5,23 | 6,02 | 5,41 | 5,18 | 7,07 | 7,80 | |

| Jahresüberschuss1 | 4,96 | 7,02 | 8,90 | 8,53 | 7,32 | 11,46 | 12,55 | |

| Netto-Marge %6 | 2,60 | 3,33 | 3,74 | 3,25 | 3,08 | 4,70 | 5,02 | |

| Cashflow1,7 | 12,23 | 13,43 | -1,04 | 23,41 | 11,70 | 21,25 | 20,00 | |

| Ergebnis je Aktie8 | 0,72 | 1,02 | 1,29 | 1,24 | 1,06 | 1,66 | 1,82 | |

| Dividende je Aktie8 | 0,36 | 0,51 | 0,64 | 0,62 | 0,53 | 0,83 | 0,83 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 869,58 | 902,93 | 806,92 | 820,00 | 760,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 212,63 | 282,18 | 66,99 | 47,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 24,45 | 31,25 | 8,30 | 5,73 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 146,01 | 186,51 | -188,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 16,79 | 20,66 | -23,30 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 95,51 | 125,96 | -200,42 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 10,98 | 13,95 | -24,84 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 232,86 | 114,50 | 20,38 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,36 | 3,12 | -4,96 | -3,34 | -190,00 | -0,14 | -0,03 | |

| Dividende je Aktie8 | 2,48 | 2,48 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Varta | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0TGJ5 | DE000A0TGJ55 | AG | 53,26 Mio. € | 19.10.2017 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 718,98 | 290,76 | 323,28 | 323,74 | 270,59 | 315,00 | 0,00 | |

| EBITDA1,2 | 87,71 | 40,58 | 34,27 | 29,87 | 8,70 | 32,00 | 0,00 | |

| EBITDA-Marge %3 | 12,20 | 13,96 | 10,60 | 9,23 | 3,22 | 10,16 | 0,00 | |

| EBIT1,4 | 48,80 | 23,59 | 12,77 | 8,68 | -14,07 | 9,00 | 0,00 | |

| EBIT-Marge %5 | 6,79 | 8,11 | 3,95 | 2,68 | -5,20 | 2,86 | 0,00 | |

| Jahresüberschuss1 | 29,03 | 58,03 | 36,39 | 701,42 | -96,04 | 6,00 | 0,00 | |

| Netto-Marge %6 | 4,04 | 19,96 | 11,26 | 216,66 | -35,49 | 1,91 | 0,00 | |

| Cashflow1,7 | 81,51 | 75,79 | 58,13 | 6,30 | 16,13 | 29,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,08 | 4,39 | 2,66 | 55,08 | -7,76 | 0,47 | 0,90 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Centrotec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540750 | DE0005407506 | SE | 673,84 Mio. € | 08.12.1998 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Centrotec Sustainable im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Centrotec-Aktie 7,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten. Da ist also noch Luft nach oben.[/sws_yellow_box]

Foto: Centrotec Sustainable AG (Klimasystem 10KG-Top)

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-Marge %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-Marge %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Jahresüberschuss1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Netto-Marge %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Ergebnis je Aktie8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividende je Aktie8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Takkt im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Takkt-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 18 von maximal 30 Punkten. Da ist also noch Luft nach oben.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744600 | DE0007446007 | AG | 143,69 Mio. € | 15.09.1999 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 51,66 Mio. € | 24.01.2001 | Halten | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Dr. Hönle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Dr. Hönle-Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun.[/sws_blue_box]...

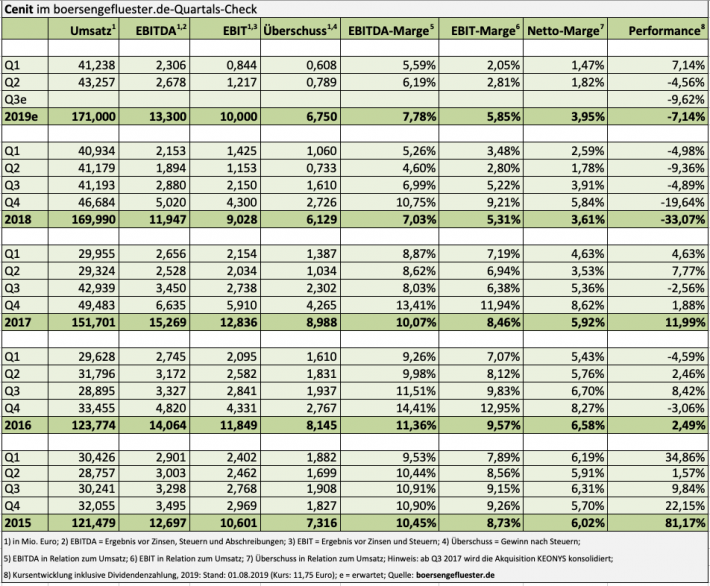

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Cenit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Cenit-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

Bis zum Jahr 2025 hat sich die Gesellschaft sogar Erlöse von 300 Mio. Euro – bei einer EBIT-Marge zwischen acht und zehn Prozent – zum Ziel gesetzt. Sollte die "Strategie 2025" aufgehen, käme Cenit dann auf ein EBIT zwischen 24 und 30 Mio. Euro. Es braucht keine große prophetische Gabe um zu erkennen, dass der im Prime Standard gelistete Small Cap – so der Plan aufgeht – dann in ganz anderen Sphären notieren sollte. Wir riskieren es auf dem aktuellen Niveau und stufen den Anteilschein von Halten auf Kaufen herauf. Bei einer Sache bleiben wir jedoch: Ein paar einordnende Worte des Managements zur unterjährigen Entwicklung wären hilfreich – auch, wenn CEO Kurt Bengel uns Anfang Mai beim Hintergrundgespräch in Frankfurt sehr offen Rede und Antwort zur aktuellen Entwicklung gestanden hat. Aber es hat ja nicht jeder Anleger die Möglichkeit, in kleiner Runde mit dem Vorstand zu diskutieren.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Cenit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Cenit-Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten.[/sws_yellow_box]

Bis zum Jahr 2025 hat sich die Gesellschaft sogar Erlöse von 300 Mio. Euro – bei einer EBIT-Marge zwischen acht und zehn Prozent – zum Ziel gesetzt. Sollte die "Strategie 2025" aufgehen, käme Cenit dann auf ein EBIT zwischen 24 und 30 Mio. Euro. Es braucht keine große prophetische Gabe um zu erkennen, dass der im Prime Standard gelistete Small Cap – so der Plan aufgeht – dann in ganz anderen Sphären notieren sollte. Wir riskieren es auf dem aktuellen Niveau und stufen den Anteilschein von Halten auf Kaufen herauf. Bei einer Sache bleiben wir jedoch: Ein paar einordnende Worte des Managements zur unterjährigen Entwicklung wären hilfreich – auch, wenn CEO Kurt Bengel uns Anfang Mai beim Hintergrundgespräch in Frankfurt sehr offen Rede und Antwort zur aktuellen Entwicklung gestanden hat. Aber es hat ja nicht jeder Anleger die Möglichkeit, in kleiner Runde mit dem Vorstand zu diskutieren.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540710 | DE0005407100 | AG | 60,25 Mio. € | 06.05.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-Marge %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-Marge %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Jahresüberschuss1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Netto-Marge %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividende je Aktie8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

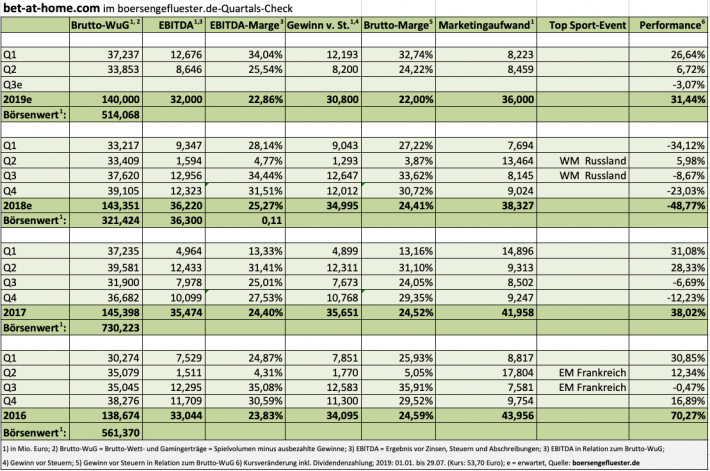

Insgesamt ist es wohl keine sonderliche Überraschung, dass das Vorstandsteam von bet-at-home.com die bisherigen Prognosen für das Gesamtjahr noch nicht antastet, schließlich steht der Schweiz-Effekt erst noch aus. Demnach ist weiterhin mit einem Brutto-Wett- und Gamingertrag in einer Bandbreite zwischen 130 und 143 Mio. Euro und einem EBITDA von 29 bis 33 Mio. Euro zu rechnen. Nachdem zum Halbjahr aber bereits ein operatives Ergebnis von 21,32 Mio. Euro in den Büchern steht, erscheint uns in der Prognose doch ein zunehmend großer Puffer enthalten zu sein. Umso gespannter ist boersengefluester.de auf die Kommentierung der Zahlen von Vorstand Michael Quatember, den wir am 30. Juli in Frankfurt nahe der Alten Oper treffen. Mit Blick auf den Aktienkurs erscheint uns die Korrektur der vergangenen Wochen jedenfalls reichlich üppig ausgefallen zu sein, auch wenn ein nicht unerheblicher Teil davon auf den Dividendenabschlag geht. Mit Vorlage der Halbjahreszahlen halten wir eine ausgeprägte Gegenbewegung Richtung Norden für wahrscheinlich, zumal auch die Kursziele der Analysten deutlich oberhalb der aktuellen Notiz liegen.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von bet-at-home.com im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die bet-at-home.com-Aktie 11,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten. Das ist doch eine ganz ordentliche Quote.[/sws_yellow_box]

Insgesamt ist es wohl keine sonderliche Überraschung, dass das Vorstandsteam von bet-at-home.com die bisherigen Prognosen für das Gesamtjahr noch nicht antastet, schließlich steht der Schweiz-Effekt erst noch aus. Demnach ist weiterhin mit einem Brutto-Wett- und Gamingertrag in einer Bandbreite zwischen 130 und 143 Mio. Euro und einem EBITDA von 29 bis 33 Mio. Euro zu rechnen. Nachdem zum Halbjahr aber bereits ein operatives Ergebnis von 21,32 Mio. Euro in den Büchern steht, erscheint uns in der Prognose doch ein zunehmend großer Puffer enthalten zu sein. Umso gespannter ist boersengefluester.de auf die Kommentierung der Zahlen von Vorstand Michael Quatember, den wir am 30. Juli in Frankfurt nahe der Alten Oper treffen. Mit Blick auf den Aktienkurs erscheint uns die Korrektur der vergangenen Wochen jedenfalls reichlich üppig ausgefallen zu sein, auch wenn ein nicht unerheblicher Teil davon auf den Dividendenabschlag geht. Mit Vorlage der Halbjahreszahlen halten wir eine ausgeprägte Gegenbewegung Richtung Norden für wahrscheinlich, zumal auch die Kursziele der Analysten deutlich oberhalb der aktuellen Notiz liegen.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von bet-at-home.com im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die bet-at-home.com-Aktie 11,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 21 von maximal 30 Punkten. Das ist doch eine ganz ordentliche Quote.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

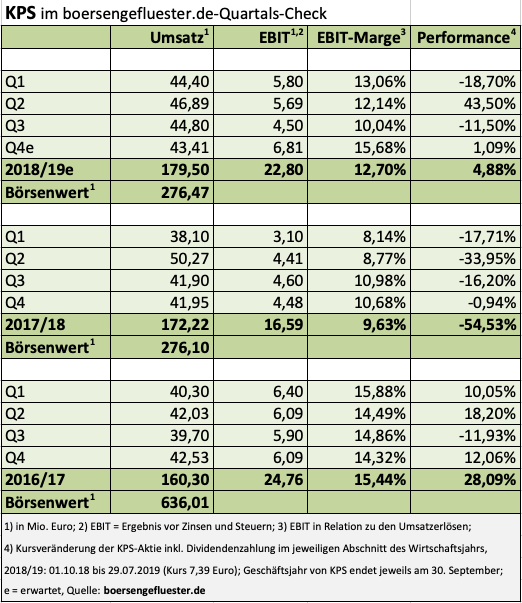

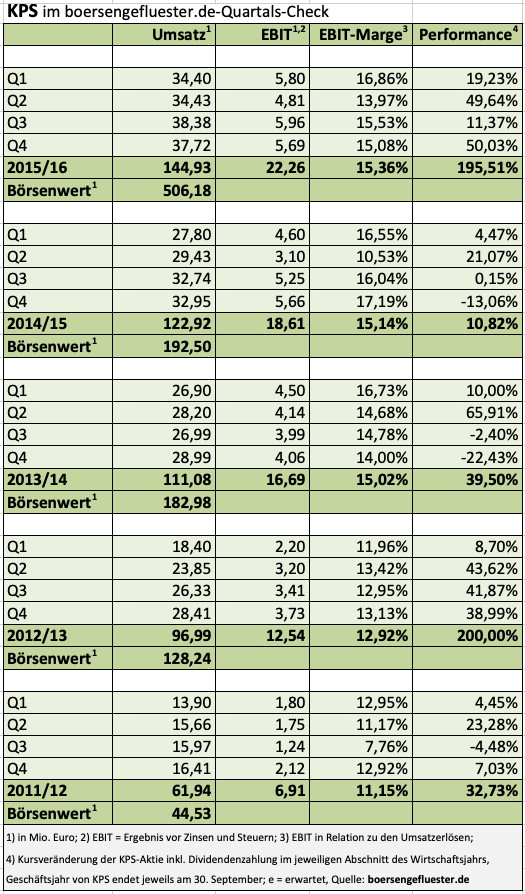

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| KPS | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6V4 | DE000A1A6V48 | AG | 9,67 Mio. € | 14.07.1999 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 166,45 | 157,98 | 179,53 | 177,77 | 145,42 | 121,72 | 104,00 | |

| EBITDA1,2 | 22,68 | 21,65 | 21,65 | 7,81 | 6,04 | 5,18 | 4,50 | |

| EBITDA-Marge %3 | 13,63 | 13,70 | 12,06 | 4,39 | 4,15 | 4,26 | 4,33 | |

| EBIT1,4 | 14,11 | 13,41 | 14,31 | 0,03 | -17,80 | -10,97 | -6,00 | |

| EBIT-Marge %5 | 8,48 | 8,49 | 7,97 | 0,02 | -12,24 | -9,01 | -5,77 | |

| Jahresüberschuss1 | 8,14 | 8,73 | 9,55 | -1,25 | -23,37 | -21,84 | -8,00 | |

| Netto-Marge %6 | 4,89 | 5,53 | 5,32 | -0,70 | -16,07 | -17,94 | -7,69 | |

| Cashflow1,7 | 22,04 | 17,38 | 15,46 | 9,25 | 8,90 | 5,42 | 6,70 | |

| Ergebnis je Aktie8 | 0,22 | 0,23 | 0,26 | -0,03 | -0,57 | -0,53 | -0,19 | |

| Dividende je Aktie8 | 0,17 | 0,19 | 0,10 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto:

...

Foto:

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio. € | 04.12.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-Marge %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-Marge %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Jahresüberschuss1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Netto-Marge %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Ergebnis je Aktie8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MTU Aero Engines | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0D9PT | DE000A0D9PT0 | AG | 18.628,66 Mio. € | 06.06.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3.977,00 | 4.188,00 | 5.330,00 | 5.363,00 | 7.411,00 | 8.763,00 | 9.500,00 | |

| EBITDA1,2 | 495,00 | 712,00 | 755,00 | 171,00 | 1.433,00 | 1.794,00 | 1.860,00 | |

| EBITDA-Marge %3 | 12,45 | 17,00 | 14,17 | 3,19 | 19,34 | 20,47 | 19,58 | |

| EBIT1,4 | 262,00 | 355,00 | 508,00 | -161,00 | 956,00 | 1.379,00 | 1.400,00 | |

| EBIT-Marge %5 | 6,59 | 8,48 | 9,53 | -3,00 | 12,90 | 15,74 | 14,74 | |

| Jahresüberschuss1 | 147,00 | 231,00 | 333,00 | -97,00 | 642,00 | 1.028,00 | 1.090,00 | |

| Netto-Marge %6 | 3,70 | 5,52 | 6,25 | -1,81 | 8,66 | 11,73 | 11,47 | |

| Cashflow1,7 | 386,00 | 567,00 | 728,00 | 777,00 | 714,00 | 848,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,59 | 4,09 | 6,06 | -1,90 | 11,53 | 18,49 | 20,60 | |

| Dividende je Aktie8 | 1,25 | 2,10 | 3,20 | 2,00 | 2,20 | 3,60 | 3,75 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von MTU Aero Engines im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren immerhin 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die MTU-Aktie 15 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten. Sehr viel besser geht nicht.[/sws_yellow_box]

Foto: Copyright MTU Aero Engines

...

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil der Merkur Bank im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren immerhin 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Merkur Bank-Aktie 11,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten. Nicht schlecht, oder?[/sws_yellow_box]

Zu einer konkreten Wasserstandsmeldung lässt sich Lingel gleichwohl nicht hinreißen. Nur soviel: „Die Prüfungen dauern noch an und verlaufen in einer offenen und vertrauensvollen Atmosphäre.“ Gut gefällt boersengefluester.de derweil, dass die Münchner sich auf einem stabilen Wachstumskurs befinden und die Ergebnisse aus dem operativen Geschäft kontinuierlich ausbauen – ganz anders als die Großbanken aus Frankfurt, wo es gefühlt fast nur darum geht, Kosten einzusparen und Risiken abzubauen. So kletterte der Gewinn vor Steuern der Merkur Bank im ersten Halbjahr 2019 um 30,6 Prozent auf 5,20 Mio. Euro. Zur Einordnung: Nach dem Auftaktquartal des laufenden Jahres stand noch ein Ergebnis der gewöhnlichen Geschäftstätigkeit von 2,74 Mio. Euro zu Buche. Insgesamt also eine sehr lineare Entwicklung, die sich im Rahmen der Erwartungen bewegt.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 73,96 | 82,52 | 98,94 | 116,85 | 126,77 | 149,05 | 0,00 | |

| EBITDA1,2 | 17,82 | 21,39 | 21,79 | 28,40 | 28,95 | 29,62 | 0,00 | |

| EBITDA-Marge %3 | 24,09 | 25,92 | 22,02 | 24,31 | 22,84 | 19,87 | 0,00 | |

| EBIT1,4 | 17,82 | 21,39 | 20,45 | 26,89 | 27,34 | 26,62 | 0,00 | |

| EBIT-Marge %5 | 24,09 | 25,92 | 20,67 | 23,01 | 21,57 | 17,86 | 0,00 | |

| Jahresüberschuss1 | 8,20 | 9,17 | 9,89 | 10,80 | 11,59 | 12,58 | 0,00 | |

| Netto-Marge %6 | 11,09 | 11,11 | 10,00 | 9,24 | 9,14 | 8,44 | 0,00 | |

| Cashflow1,7 | 9,24 | 10,04 | 11,23 | 12,30 | 13,19 | 14,89 | 0,00 | |

| Ergebnis je Aktie8 | 1,05 | 1,18 | 1,23 | 1,39 | 1,49 | 1,62 | 1,33 | |

| Dividende je Aktie8 | 0,40 | 0,45 | 0,45 | 0,50 | 0,50 | 0,00 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Merkur Privatbank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 814820 | DE0008148206 | KGaA | 86,34 Mio. € | 23.03.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 121806 | DE0001218063 | AG | 131,12 Mio. € | 07.02.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio. € | 12.11.2004 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 50,80 | 56,53 | 56,02 | 57,05 | 55,64 | 54,20 | 53,00 | |

| EBITDA1,2 | 2,97 | 5,84 | 2,38 | 2,64 | 3,89 | 4,14 | 3,00 | |

| EBITDA-Marge %3 | 5,85 | 10,33 | 4,25 | 4,63 | 6,99 | 7,64 | 5,66 | |

| EBIT1,4 | -2,66 | -0,33 | -3,37 | -2,96 | -0,83 | 0,10 | -0,05 | |

| EBIT-Marge %5 | -5,24 | -0,58 | -6,02 | -5,19 | -1,49 | 0,18 | -0,09 | |

| Jahresüberschuss1 | -2,31 | 1,04 | -3,49 | -4,29 | 0,44 | 0,81 | -0,30 | |

| Netto-Marge %6 | -4,55 | 1,84 | -6,23 | -7,52 | 0,79 | 1,49 | -0,57 | |

| Cashflow1,7 | 2,47 | 4,24 | -0,30 | 1,70 | 3,13 | 0,86 | 2,30 | |

| Ergebnis je Aktie8 | -0,10 | 0,04 | -0,14 | -0,17 | 0,02 | 0,03 | -0,01 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

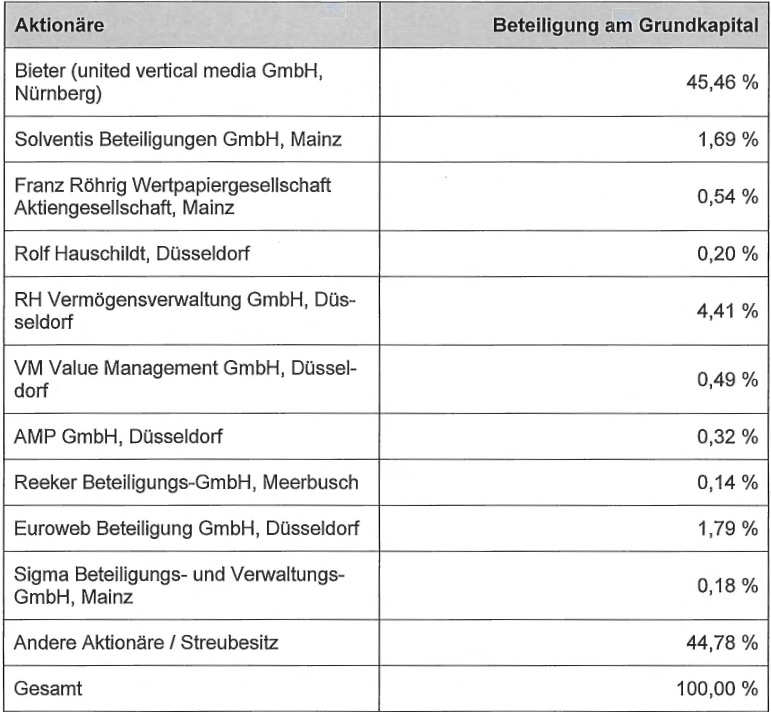

Aktionärsstruktur 11880 Solutions; Quelle: Angebotsunterlage[/caption]

Demnach wird United Vertical Media die volle Aktienzahl aus der Kapitalerhöhung zeichnen – in einem zweiten Schritt jedoch bis zu 535.111 Aktien an die bestehenden 11 88 0 Solutions AG-Aktionäre Solventis Beteiligungen, Franz Röhrig Wertpapiergesellschaft, Rolf Hauschildt, RH Vermögensverwaltung, VM Value Management, AMP GmbH, Bernd Reeker, Euroweb Beteiligung und Sigma Beteiligungs-und Verwaltungs-GmbH zum Bezugspreis verkaufen. Offen ist freilich, ob es überhaupt eine Bezugsbereitschaft der genannten Aktionäre gibt. Nun: Selbst für den Fall, dass zunächst niemand von dem jetzt begonnenen Übernahmeangebot Gebrauch macht, würde united vertical media nach Abschluss der Kapitalerhöhung (und kompletter Andienung der Stücke an die genannten Aktionärsgruppen) noch immer über annähernd 48 Prozent der 11880-Papiere verfügen. Deutlich wahrscheinlicher ist jedoch eine Beteiligung von spürbar mehr als 50 Prozent.

Rat von boersengefluester.de: Wir würden das Übernahmeangebot nicht annehmen und eher darauf setzen, dass sich 11880 Solutions unter dem Dach der Müller Medien Group operativ weiter entwickelt und sich das in entsprechend weiter steigenden Kursen widerspiegelt. Möglicherweise ändern die Nürnberger ja auch ihre Pläne irgendwann und kaufen später über die Börse zu. Auf Sicht von einigen Wochen wird sich die Notiz jedoch vermutlich sehr eng am Angebotspreis orientieren.

Aktionärsstruktur 11880 Solutions; Quelle: Angebotsunterlage[/caption]

Demnach wird United Vertical Media die volle Aktienzahl aus der Kapitalerhöhung zeichnen – in einem zweiten Schritt jedoch bis zu 535.111 Aktien an die bestehenden 11 88 0 Solutions AG-Aktionäre Solventis Beteiligungen, Franz Röhrig Wertpapiergesellschaft, Rolf Hauschildt, RH Vermögensverwaltung, VM Value Management, AMP GmbH, Bernd Reeker, Euroweb Beteiligung und Sigma Beteiligungs-und Verwaltungs-GmbH zum Bezugspreis verkaufen. Offen ist freilich, ob es überhaupt eine Bezugsbereitschaft der genannten Aktionäre gibt. Nun: Selbst für den Fall, dass zunächst niemand von dem jetzt begonnenen Übernahmeangebot Gebrauch macht, würde united vertical media nach Abschluss der Kapitalerhöhung (und kompletter Andienung der Stücke an die genannten Aktionärsgruppen) noch immer über annähernd 48 Prozent der 11880-Papiere verfügen. Deutlich wahrscheinlicher ist jedoch eine Beteiligung von spürbar mehr als 50 Prozent.

Rat von boersengefluester.de: Wir würden das Übernahmeangebot nicht annehmen und eher darauf setzen, dass sich 11880 Solutions unter dem Dach der Müller Medien Group operativ weiter entwickelt und sich das in entsprechend weiter steigenden Kursen widerspiegelt. Möglicherweise ändern die Nürnberger ja auch ihre Pläne irgendwann und kaufen später über die Börse zu. Auf Sicht von einigen Wochen wird sich die Notiz jedoch vermutlich sehr eng am Angebotspreis orientieren.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 11880 Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 511880 | DE0005118806 | AG | 13,64 Mio. € | 22.04.1999 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.