Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#717030

© boersengefluester.de | Redaktion

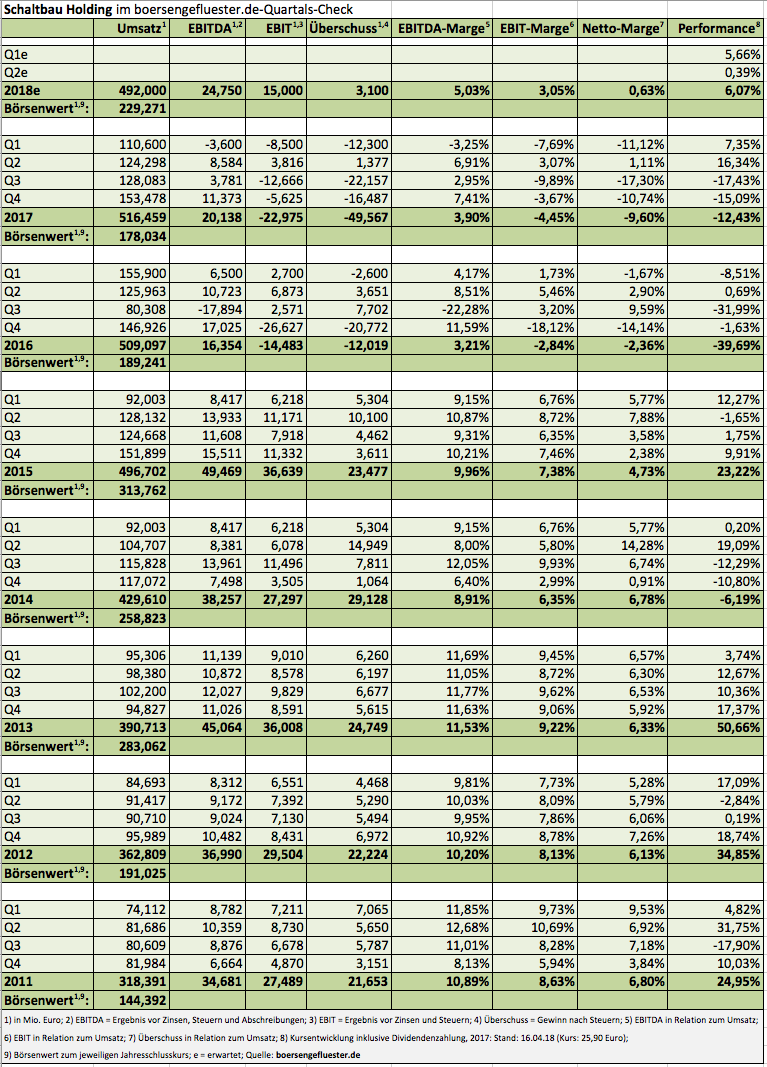

Turnaround-Spekulationen haben so ihre Tücken: Häufig ist der Weg zurück in die schwarzen Zahlen kurviger als gedacht – und eine Reihe von Unternehmen schafft es gar nicht bis zum Ziel. Bei dem Verkehrstechnikkonzern Schaltbau Holding sieht gegenwärtig ganz gut aus, auch wenn der Umstrukturierungsprozess ebenfalls Zeit braucht und die Resonanz an der Börse durchaus einen Tick besser sein könnte. Immerhin waren die jüngsten Meldungen der Münchner, etwa die Einigung mit Bombardier zur Fortsetzung des Bahnsteigtüren-Projekts für die Metro São Paulo in Brasilien (HIER), durchaus positiv. Und auch der jetzt vorgelegte Halbjahresbericht gefällt boersengefluester.de von der Tendenz her ganz ordentlich, zumal sich die Bilanzqualität nach der jüngsten Kapitalerhöhung mit einem Mittelzufluss von rund 46,5 Mio. Euro sowie dem Verkauf des Industriebremsen-Spezialisten Pintsch Bubenzer spürbar verbessert hat. Damit einhergehend hat die Gesellschaft ihre Netto-Finanzverbindlichkeiten in den vergangenen zwölf Monaten um fast 55 Mio. auf 106,5 Mio. Euro gedrosselt.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

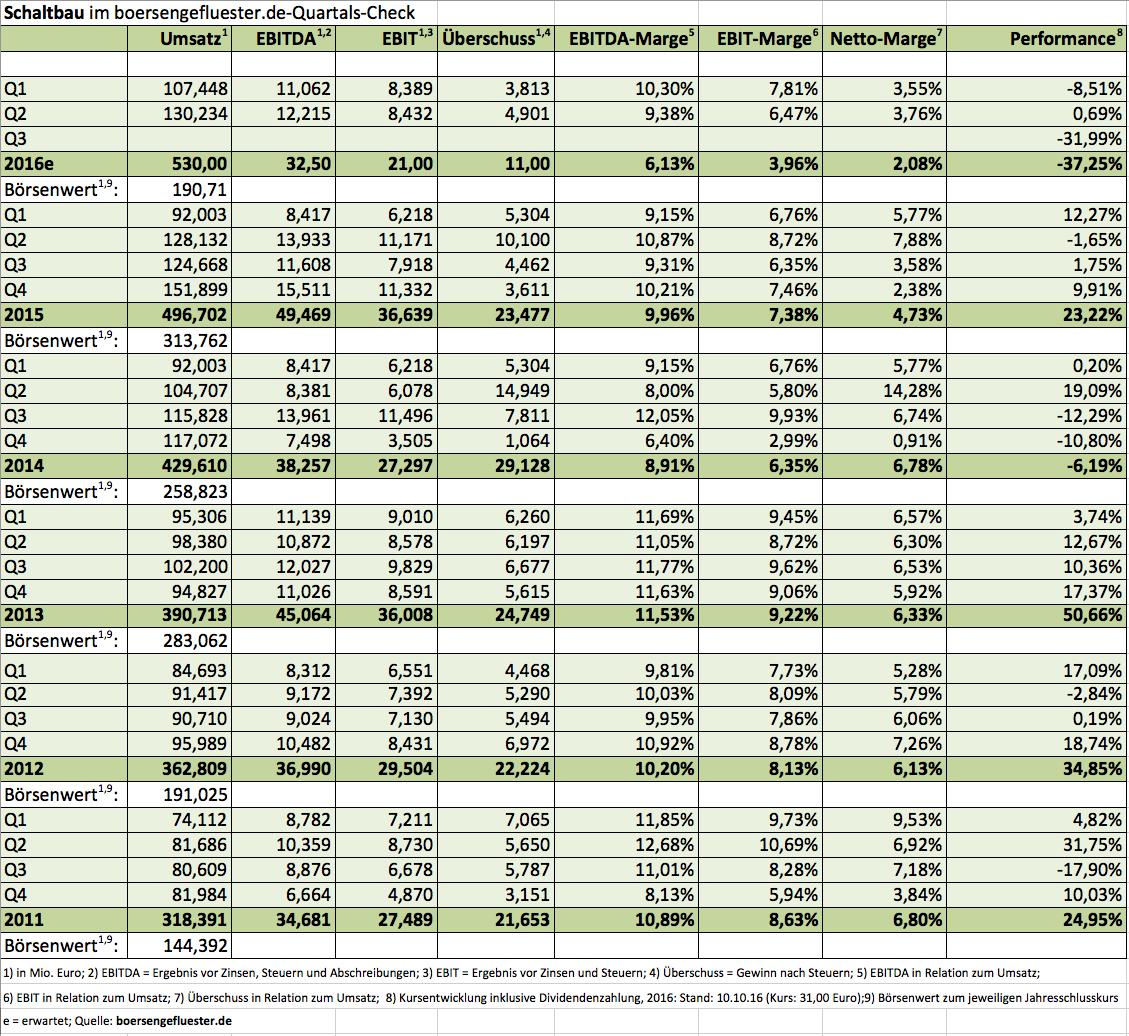

Mut macht auch, dass die Auftragseingänge zur Mitte des Jahres mit knapp 302 Mio. Euro um gut zwei Prozent über dem entsprechenden Vorjahreswert liegen. Bereinigt um Sondereffekte – etwa aus der Auflösung von Rückstellungen – drehte das Ergebnis vor Zinsen und Steuern zum Halbjahr 2018 von minus 4,7 auf plus 6,6 Mio. Euro. Die Umsatzerlöse kamen dabei um 16,6 Prozent auf 251,5 Mio. Euro voran. Unterm Strich blieb ein Überschuss von 3,49 Mio. Euro stehen. Auf der sicheren Seite ist Schaltbau aber noch längst nicht, dafür sind die Finanzverbindlichkeiten einfach zu üppig, zudem steht für Ende 2019 die Rückzahlung eines Konsortialkredit von 100 Mio. Euro auf der Agenda. Letztlich hängt alles daran, dass das operative Geschäft nicht zur Schwäche neigt. „Auf dem Weg zurück zu nachhaltig positiven EBIT-Margen auf früherem Schaltbau-Niveau gibt es zwar insbesondere hinsichtlich der Bruttomargen, der Verbesserung der Produktionsplanungsprozesse und der Senkung des Nettoumlaufvermögens noch viel zu tun, dennoch zeigt die bisherige Entwicklung in diesem Jahr, dass wir auf dem richtigen Weg sind“, sagt der neue Vorstandssprecher Albrecht Köhler.

Keine Änderungen gibt es derweil bei der Prognose für 2018: Demnach rechnet der ehemalige SDAX-Konzern mit Erlösen in einer Bandbreite von 480 bis 500 Mio. Euro sowie einer bereinigten EBIT-Marge von etwa drei Prozent. Wo Schaltbau tatsächlich herauskommt, lässt sich gegenwärtig nur schwer abschätzen, da positiven Sondereffekten – etwa aus Firmenverkäufen – negative Faktoren aus Restrukturierungsmaßnahmen oder Wertberichtigungen gegenüberstehen. Übergeordnetes Ziel bleibt es, dass Schaltbau bis zum Jahr 2020 wieder zur früheren Stärke zurückgekehrt ist und entsprechende Margen erwirtschaftet. Zur Einordnung: Von 2010 bis 2014 kam die Gesellschaft im Schnitt auf EBIT-Renditen von etwa acht Prozent. Die jüngsten Analysten-Studien siedeln den Wert der Schaltbau-Aktie im Bereich um 33 Euro an. Damit wäre der Titel eine gute 20-Prozent-Chance – bei allerdings auch erhöhtem Risiko.

Keine Änderungen gibt es derweil bei der Prognose für 2018: Demnach rechnet der ehemalige SDAX-Konzern mit Erlösen in einer Bandbreite von 480 bis 500 Mio. Euro sowie einer bereinigten EBIT-Marge von etwa drei Prozent. Wo Schaltbau tatsächlich herauskommt, lässt sich gegenwärtig nur schwer abschätzen, da positiven Sondereffekten – etwa aus Firmenverkäufen – negative Faktoren aus Restrukturierungsmaßnahmen oder Wertberichtigungen gegenüberstehen. Übergeordnetes Ziel bleibt es, dass Schaltbau bis zum Jahr 2020 wieder zur früheren Stärke zurückgekehrt ist und entsprechende Margen erwirtschaftet. Zur Einordnung: Von 2010 bis 2014 kam die Gesellschaft im Schnitt auf EBIT-Renditen von etwa acht Prozent. Die jüngsten Analysten-Studien siedeln den Wert der Schaltbau-Aktie im Bereich um 33 Euro an. Damit wäre der Titel eine gute 20-Prozent-Chance – bei allerdings auch erhöhtem Risiko.

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

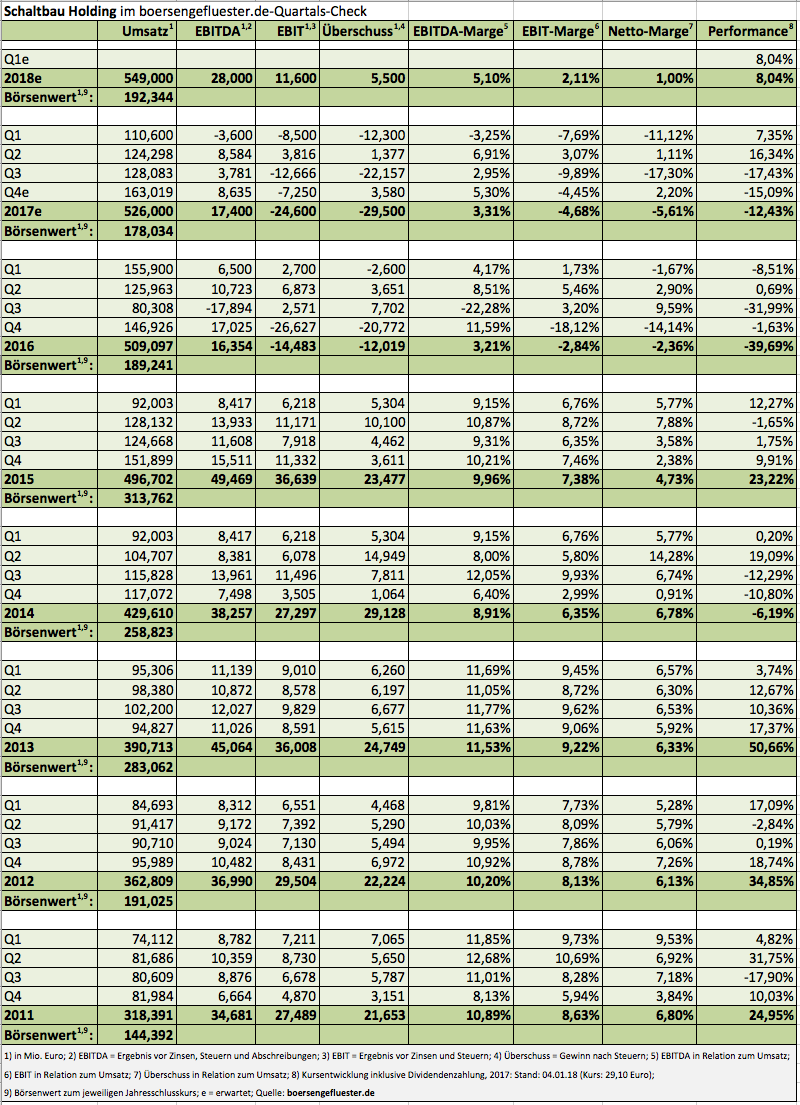

Fast 50 Mio. Euro Verlust sind mit Sicherheit nichts, was man groß zur Schau stellen möchte. Aber auch diese Horrorzahl der Schaltbau Holding – selbst wenn sie im Wesentlichen durch Sonderabschreibungen geprägt war – ist längst kein Grund, um das Kapitel „Investor Relations“ – bei Schaltbau hieß es immer „Die Aktie“ – aus dem aktuellen Geschäftsbericht komplett herauszustreichen. Immerhin ist der Verkehrstechnikkonzern mehr denn je auf seine Anteilseigner angewiesen. Und dazu gehören nach Auffassung von boersengefluester.de eben nicht nur jene Großinvestoren, die sich bei Schaltbau zusammengeschlossen haben, um das finanzielle Überleben überhaupt erst zu sichern. Tatsächlich haben die Münchner in den vergangenen Quartalen bereits einiges erreicht – insbesondere dank eines strikten Restrukturierungskurses, der auch den Verkauf von Töchtern – wie zuletzt die auf Bremssysteme und Kupplungen spezialisierte Pintsch Bubenzer – umfasst.

Zudem sorgte Mitte Februar 2018 eine um mehr als das Vierfache überzeichnete Kapitalerhöhung für einen Mittelzufluss von etwa 46 Mio. Euro. „Auch wenn noch ein anspruchsvoller Weg vor uns liegt, ist Schaltbau wesentlich robuster aufgestellt und aussichtsreicher positioniert als noch vor zwölf Monaten“, sagt Vorstandssprecher Bertram Stausberg und verweist in einem Atemzug auf die Zielsetzungen für das laufende Jahr: Demnach soll der ehemalige SDAX-Konzern auf Erlöse zwischen 480 und 500 Mio. Euro zusteuern und dabei auf eine EBIT-Marge von rund drei Prozent kommen. Mögliche Sonderaufwendungen einmal ausgeklammert, könnte Schaltbau 2018 so auf ein Ergebnis vor Zinsen und Steuern von rund 15 Mio. Euro kommen. Dem steht zurzeit ein Börsenwert von gut 229 Mio. Euro gegenüber, was – bezogen auf die jetzige Phase der Restrukturierung – als relativ moderat zu bezeichnen ist. Immerhin betont Firmenlenker Stahlberg: „Über einen rigorosen Sparkurs auf allen Konzernebenen werden wir das Wachstum profitabel ausrichten und mittelfristig zu früherer Ertragsstärke zurückfinden.“ Demnach müsste das, durch einen ungebremsten Expansionskurs des früheren Managements ins Schlingern geratene, Unternehmen perspektivisch wieder auf operative Renditen im Bereich um acht Prozent kommen.

Für Anleger, die an die Story glauben, ist Schaltbau also eine 1a Turnaroundstory mit viel Potenzial – aber freilich auch Risiken, etwa in Form des anhaltend hohen Preisdrucks in der Branche. Selbstverständlich sollte auch sein, dass Dividenden auf längere Zeit kein Thema sein werden und der Aktienkurs hohen Schwankungen unterworfen ist. Immerhin: Zuletzt hat sich die Notiz zwischen 24 und 26 Euro stabilisiert. Die Analysten der Equinet Bank setzen den fairen Wert der Schaltbau-Aktie in ihrer jüngsten Studie von Anfang April bei etwas mehr als 32 Euro an, was einem Potenzial von rund einem Viertel entspricht. Sollte die Restrukturierung den gewünschten Weg nehmen, wäre diese Größenordnung aber wohl nur ein Etappenziel. Zur Einordnung: Vor rund drei Jahren kostete die Schaltbau-Aktie noch mehr als 50 Euro und warf eine anständige Dividendenrendite ab.

...

...

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

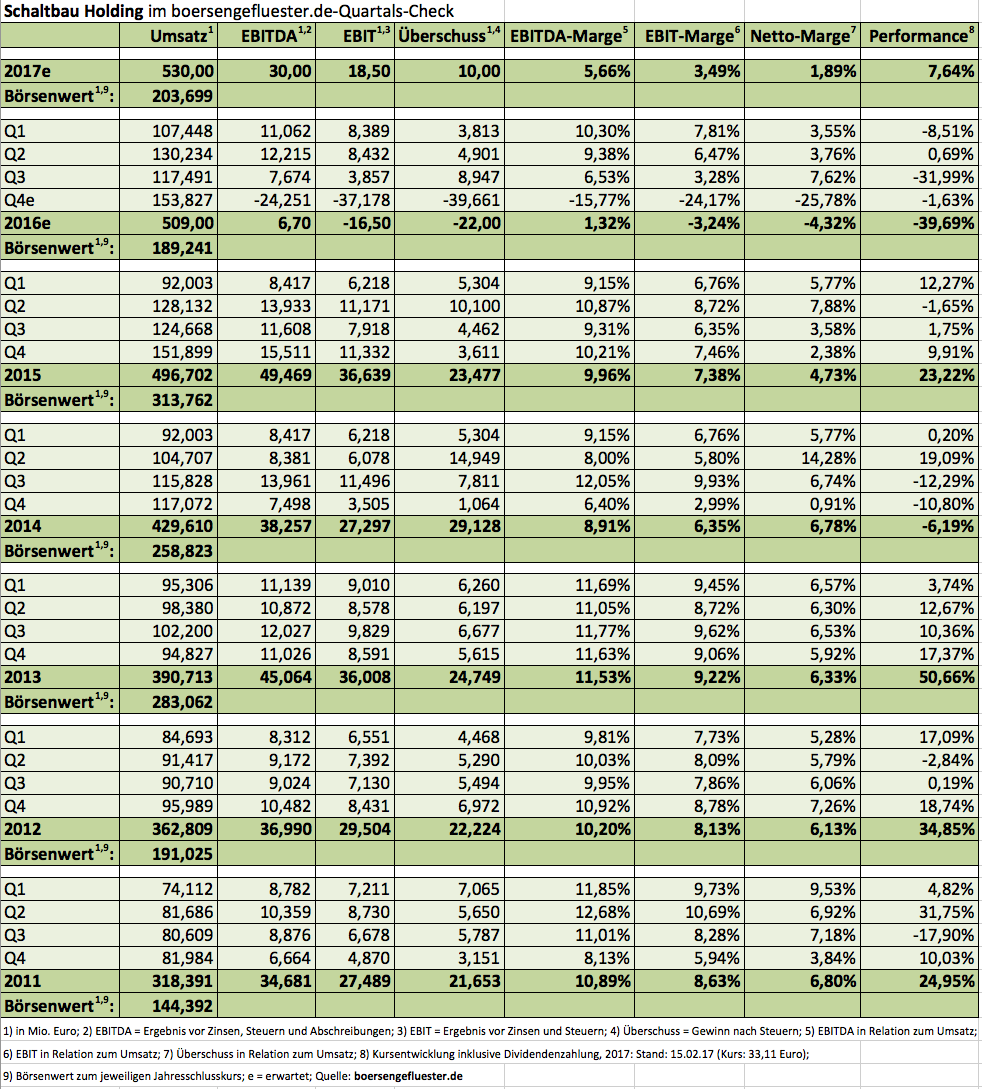

Als „Heiße Wette auf die Wende“ hatte boersengefluester.de die Aktie der Schaltbau Holding Anfang des Jahres vorgestellt. Seit dem hat sich kursmäßig zwar noch nicht fürchterlich viel getan. Trotzdem steht der Verkehrstechnikkonzern vor einer eminent wichtigen Weichenstellung: Wie beinahe zu erwarten war, geht Schaltbau nun nämlich mit einer größeren Kapitalerhöhung an den Markt. Demnach ist die Ausgabe von bis zu 2.242.420 jungen Aktien zu einem Stückpreis von 22,00 Euro geplant. Bezogen auf den gegenwärtigen Aktienkurs von 27,50 Euro müssen die Münchner also einen Discount von 20 Prozent einräumen. Für je drei bestehende Anteilscheine der Schaltbau Holdingkönnen Anleger dabei eine neue Aktie erwerben. Der maximale Mittelzufluss beträgt netto gut 46 Mio. Euro.

On Top kommen noch die Erlöse von vermutlich rund 30 Mio. Euro aus dem kürzlich fixierten Verkauf der Tochtergesellschaft Pintsch Bubenzer an schwedische Dellner-Gruppe. Damit würde Schaltbau wieder auf sehr viel festerem Boden stehen. „Unser unmittelbarer finanzieller Spielraum wird sich jetzt erheblich erweitern. So lösen wir nicht nur die fälligen Kreditverbindlichkeiten komplett ab, sondern schaffen uns auch Liquidität, um die strategische Neupositionierung erfolgreich fortsetzen zu können“, sagt Vorstandssprecher Bertram Stausberg. Wichtig: Für annähernd drei Viertel der angebotenen Aktien gibt es bereits Zeichnungszusagen von bestehenden Aktionären und Investoren, womit ein Zufluss von Untergrenze 28,9 Mio. Euro gesichert ist.

Derweil zeigt der mehr als 400 Seiten umfassende Wertpapierprospekt zur Kapitalerhöhung, wie eng es um den ehemaligen SDAX-Konzern bestellt war. So stand Schaltbau nach den herben Verlusten des Jahres 2016 „am Übergang zur Liquiditätskrise“. Sanierung war und ist also angesagt, nicht nur Restrukturierung. Bis zum Jahr 2020 soll Schaltbau dann zumindest so fit sei, dass sich marktübliche Renditen erzielen lassen. Keine Frage: Der Weg dorthin ist mit erheblichen Risiken verbunden. Daher eignet sich die Schaltbau-Aktie auch nur für sehr spekulativ orientierte Anleger. Sollte das Konzept jedoch fruchten, dürfte die Notiz in 24 Monaten deutlich höher stehen als momentan. Wer die Aktie im Depot und die Position nicht übergewichtet hat, sollte unserer Meinung nach an der Kapitalerhöhung teilnehmen.

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

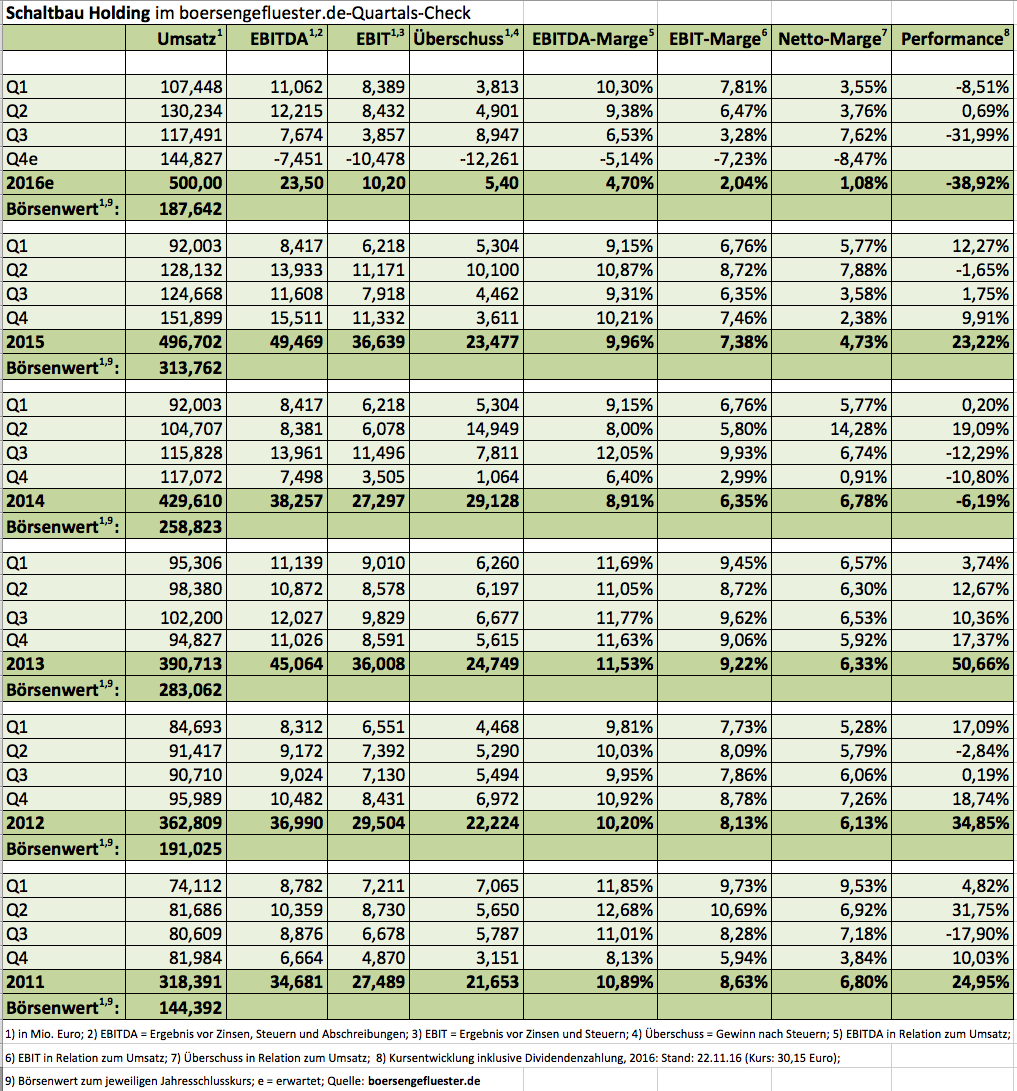

Turnaroundwetten sind selten geworden auf dem heimischen Kurszettel. Von den gut 530 Unternehmen, die boersengefluester.de regelmäßig betrachtet, dürften 2017 mehr als 80 Prozent schwarze Zahlen schreiben. Bereinigt um Firmen aus den Bereichen Biotech, Internet sowie Gesellschaften, die sich in einer ernsten Schieflage – sprich Insolvenz – befinden, liegt die Quote der profitablen AGs sogar bei rund 90 Prozent. Kein Wunder: Etablierte Gesellschaften aus klassischen Branchen, die derzeit kein Geld verdienen, haben häufig ein grundlegendes Problem und häufig warten Anleger sogar vergebens auf den erhofften Umschwung. Stichwort: „Turnarounds seldom turn.“ Gleichwohl üben abgestürzte Aktien einen besonderen Reiz auf Anleger aus. Schließlich kauft wohl jeder Investor lieber, wenn die Kurse im Keller sind, als auf dem All-Time-High einzusteigen.

Zu den heißesten Turnaroundkandidaten zählt für boersengefluester.de die Aktie von Schaltbau. Der Verkehrstechnikkonzerns zählte über viele Jahre zu den verlässlichsten Unternehmen aus dem SDAX, hatte sich bei den vielen Akquisitionen unter dem vorherigen Management aber letztlich kräftig verhoben. Finanzielle Gesundung, Restrukturierung und Neupositionierung ist nun angesagt. Bis 2019 will Vorstandssprecher Bertram Stausberg mit dem Sanierungsprogramm durch sein und dann zumindest eine marktübliche Profitabilität ansteuern. Positiv: Wichtige Aktionsgruppen haben sich zu einer Gruppe zusammengeschlossen und unterstützen Schaltbau auf dem eingeschlagenen Weg. Dazu gehört auch, dass die Münchner Mitte November 2017 ihre spanische Tochter Albatros – Schaltbau Sepsa – zum Verkauf gestellt haben. Damit einher geht eine Abwertung im Gesamtvolumen von rund 28 Mio. Euro, wovon etwa 12 Mio. Euro bereits im dritten Quartal berücksichtigt wurden.

Noch gibt es keine Wasserstandsmeldung über den bisherigen Verlauf der Veräußerungsprozesses. Doch eins sollte klar sein: Sollte der Deal nicht genügend Geld in die Kasse spülen oder möglicherweise sogar scheitern, würde wohl kaum ein Weg an einer größeren Barkapitalerhöhung vorbeiführen. Immerhin türmen sich die Netto-Finanzverbindlichkeiten (Stand: 30. September 2017) auf rund 217 Mio. Euro, was den – gemessen am 2017er-Umsatz von vermutlich gut 525 Mio. Euro – niedrigen Börsenwert von 192 Mio. Euro deutlich relativiert. Trotzdem: Den Tiefpunkt sollte Schaltbau mittlerweile hinter sich gelassen haben. Für sehr risikobereite Investoren mit einem Anlagehorizont von 12 bis 24 Monaten dürfte die Schaltbau-Aktie ein lohnendes Investment sein – zwischenzeitliche Rückschläge sollten Anleger jedoch einkalkulieren.

Foto: Pixabay...

Foto: Pixabay...

Foto: Pixabay...

© boersengefluester.de | Redaktion

Das war nicht unbedingt so zu erwarten. Aber nach dem denkwürdigen Abgang des damaligen Vorstandssprechers Jürgen Cammann während des Eigenkapitalforums Ende November 2016 in Frankfurt (siehe dazu der Bericht von boersengefluester.de HIER), hatte sich die Notiz der Schaltbau Holding überraschend gut gehalten. Außerdem war relative Ruhe eingekehrt, jedenfalls gab es – abgesehen von der am 24. November erfolgten Bestellung von Helmut Meyer zum Sprecher des Vorstands (für die Dauer von sechs Monaten) – keine neuen Hiobsbotschaften aus München. Dabei durfte jedem Investor klar gewesen sein, dass Meyer reinen Tisch machen würde und es noch zu einem Batzen an Sonderabschreibungen kommen würde, die das 2016er-Ergebnis verhageln würden. Nun hat Schaltbau Fakten geschaffen und stellt für das abgelaufene Jahr einen operativen Verlust von 15 bis 17 Mio. Euro in Aussicht. Damit fällt das Minus wohl noch größer aus, als zu befürchten war.

Der Löwenanteil der Wertberichtigungen von insgesamt rund 26 Mio. Euro entfällt auf die Bahnsteigtürenaktivitäten in Brasilien. Hinzu kommen Vorsichtsmaßnahmen für zwei Bahnübergangsprojekte in Ägypten und Dänemark des seit 1987 zu Schaltbau gehörenden Unternehmens Pintsch Bamag sowie Belastungen aus der Erstkonsolidierung von Tochtergesellschaften. Zwar geht der bilanzielle Kehraus nicht direkt zu Lasten der Liquidität, allerdings wird das Minus mit dem Eigenkapital verrechnet, so dass Anleger die Bewertung der Schaltbau-Aktie unter dem Aspekt Kurs-Buchwert-Verhältnis (KBV) derzeit mit Vorsicht genießen sollten – zumindest, bis der für Ende April terminierte testierte Abschluss für 2016 vorliegt. Abstriche macht das ehemalige SDAX-Unternehmen auch beim Ausblick für 2017: Demnach kalkuliert Firmenlenker Meyer nun mit Erlösen zwischen 520 und 540 Mio. Euro – bei einer EBIT-Marge von drei bis vier Prozent. In absoluten Zahlen würde das auf ein Ergebnis vor Zinsen und Steuern in einem Korridor von 15,6 bis 21,6 Mio. Euro hinauslaufen. Zum Vergleich: Ursprünglich wollte Schaltbau für 2017 bereits wieder auf ein Betriebsergebnis von 27,5 Mio. Euro kommen – bei Erlösen von 550 Mio. Euro.

Sei es drum: Gemessen daran ist Schaltbau mit einer Marktkapitalisierung von knapp 204 Mio. Euro nicht gerade ambitioniert bewertet. Allerdings ist derzeit auch nur schwer abzuschätzen, ob der Verkehrstechnikkonzern seine Prognosen wirklich einhalten kann. Dabei war die Gesellschaft über Jahre für seine Treffsicherheit beim Ausblick bekannt. Mit Sicht auf 12 bis 24 Monate sollte sich ein Investment normalerweise locker auszahlen. Als Turnaroundkandidat wird Schaltbau von vielen Investoren beobachtet. Vorsichtigere Anleger warten aber wohl besser ab, bis der Geschäftsbericht vorliegt und auch aus strategischer Sicht klarer wird, wohin der Vorstand – wer immer es dann sein mag – steuern wird.

...

...

...

© boersengefluester.de | Redaktion

Das hat es in der 20jährigen Geschichte des Deutschen Eigenkapitalforums in Frankfurt noch nicht gegeben. Der Vorstandschef und Großaktionär des Bahntechnik Spezialisten Schaltbau, Jürgen Cammann, tritt von seinem Amt als Sprecher des Vorstands zurück und stellt sich zusammen mit seinem Aufsichtsratsvorsitzenden Hans Zimmermann den Fragen der überraschten Investoren und Analysten. Normalerweise kneifen die Chefs, wenn sie schlechte Nachrichten zu verkünden haben – besonders wenn es sie persönlich betrifft.

Die Stimmung im Hause Schaltbau könnte schlechter nicht sein: Am Dienstag, 22. November, um kurz nach Mittag teilt das Unternehmen mit, dass Cammann zum Monatsende den Vorstand verlässt. „Kontroverse Vorstellungen bezüglich der Zusammenarbeit zwischen Vorstand und Aufsichtsrat“, sind nach offizieller Lesart der Grund für die plötzliche Trennung. Fast wird der Hinweis in der Ad-hoc-Meldung überlesen, dass Thomas Dippolt als neuer Finanzvorstand zum 1. Januar 2017 vom Aufsichtsrat bestellt wurde. Eine gute Stunde später beginnt Cammann im Raum Milan im Kongressbereich des Sheraton Hotels am Frankfurter Flughafen seine Präsentation. Der Raum ist gerammelt voll. Die Spannung ist mit Händen zu greifen. Cammann weist kurz auf die offizielle Mitteilung hin, erwähnt, dass der Aufsichtsratsvorsitzende und der neue Finanzvorstand auch anwesend sind und sagt, dass er, die Unternehmensvorstellung abkürzen wird, um ausreichend Raum für Fragen zu schaffen.

In Mittelpunkt seiner Ausführungen steht das schlechte Geschäft im laufenden Geschäftsjahr. „Besonders die jüngsten Akquisitionen performen nicht wie erwartet.“ Gleich zu Beginn unterstreicht er, dass es in den kommenden Monaten einen Turnaround geben muss. Dafür bedarf es eines Managementteams, das zurzeit nicht an Bord ist. Seine Lösung ist, „ in wenigen Monaten die Komplexität des Geschäfts zu verringern.“ Trotz der beiden Gewinnwarnungen in diesem Jahr spricht Cammann von einer „sehr gesunden Firma“. „Die Megatrends sind o.k.“, sagt er, auch wenn die Aufträge in China weggebrochen sind. Für das Brasilien-Geschäft sieht er keine Zukunft. Das sollte so schnell wie möglich aufgegeben werden. In diesem Punkt sind sich Vorstand und Aufsichtsrat offensichtlich uneins. Doch der Graben ist deutlich tiefer. Auf die Frage, was denn der Aufsichtsrat zu seinem Rücktritt sagt, antwortete Camman: „Wir hatten noch keine Zeit darüber zu sprechen.“ Überhaupt versucht er sehr sachlich zu bleiben, auch wenn er sichtlich bewegt ist. Seinen plötzlich Rückzug erklärt er damit, dass die Banken von den Eigentümern ein weiteres finanzielles Engagement wünschten, um ihr Vertrauen in das Unternehmen zu beweisen. „Dazu war ich bereit“, sagt Cammann. „Doch dafür brauche ich auch ein Team, dem ich wirklich vertraue. Das ist nicht mehr gegeben.“ Deutlich kann man ein Zerwürfnis nicht beschreiben.

[sws_yellow_box box_size="640"]Top & Flop-Auswertungen für 550 deutsche Aktien: Exklusiv für die wichtigsten Bewertungskennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Dann fordern die Zuhörer den Aufsichtsratsvorsitzenden auf, eine Erklärung zur Berufung von Dippolt und den Rücktritt von Cammann abzugeben. Als Zimmermann das Podium betritt, weicht Cammann zurück. Wie zu erwarten war, sind die Ausführungen wenig erhellend. Sie unterstreichen aber das tiefe Zerwürfnis. Zimmermann stellt klar, dass es aktuell „keine Probleme mit den Banken gibt.“ Er beschreibt die Zukunft von Schaltbau als nicht hervorragend aber gut. Die Probleme seien nicht leicht zu lösen, die Menschen wären aber bereit, zu arbeiten. Auch Zimmermann macht klar, dass es unüberbrückbare Differenzen über die Lösung der Probleme in Spanien, Brasilien und China gibt. Weitere Ausführungen verhindert Cammann mit dem Hinweis auf die vorgerückte Zeit und verabschiedet sich sichtlich bewegt von den Investoren und Analysten. Die quittieren das mit einem lang anhaltenden Applaus. Beim verlassen des Raums zücken verschiedene Investoren das Smartphone um die Schaltbau-Aktie zu schorten. Unsicherheit über das zukünftige Management sind normalerweise Gift für den Aktienkurs. Vor diesem Hintergrund hat der ehemalige SDAX-Titel den Personalrummel zunächt einmal überraschend gut weggesteckt.

[sws_blue_box box_size="640"]Autor: Dieser Beitrag stammt von Stefan Otto, einem profunden Kenner der heimischen Spezialwerteszene.[/sws_blue_box]

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: pixabay...

© boersengefluester.de | Redaktion

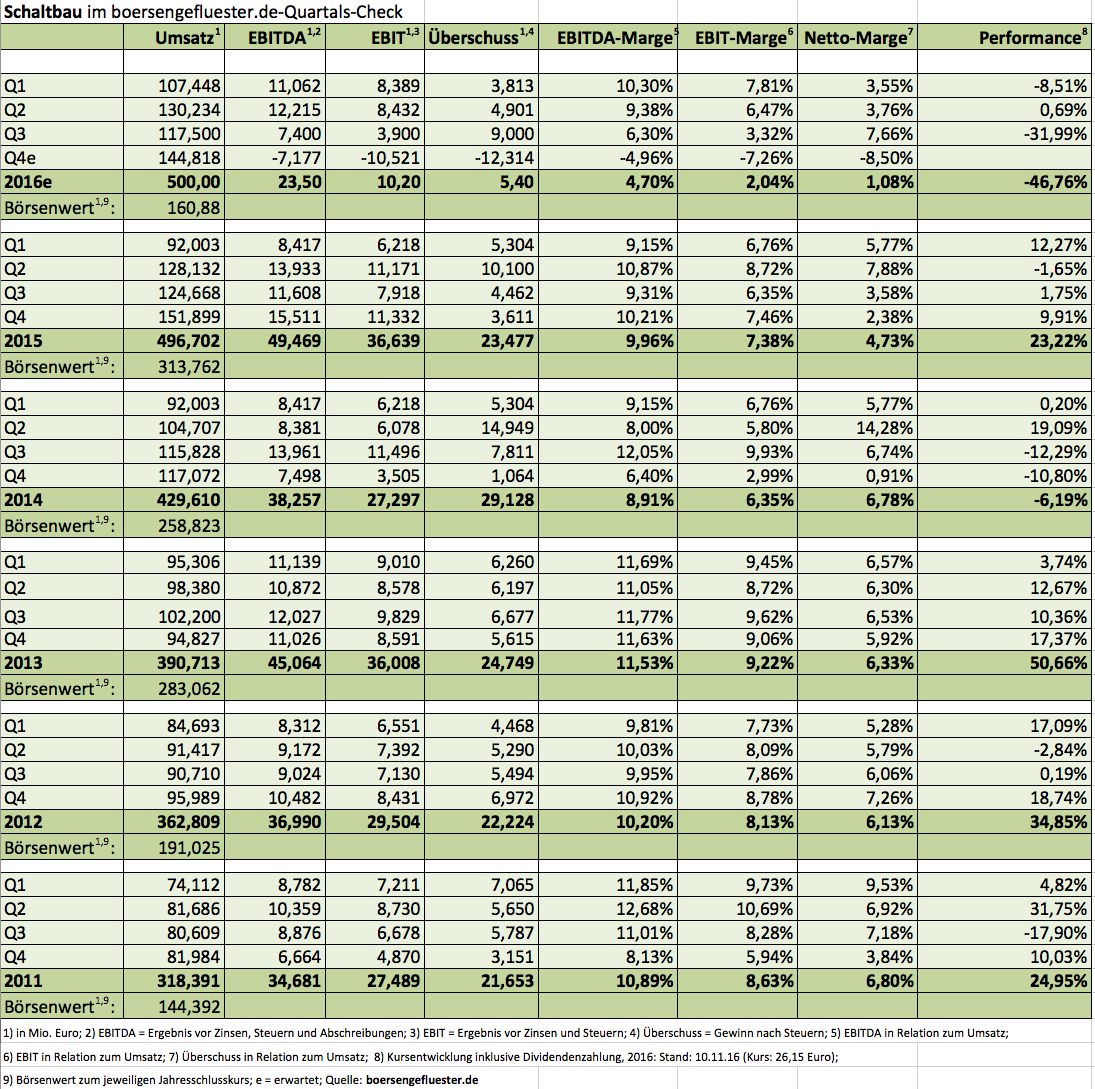

Im Leben nicht hätten wir gedacht, dass die Schaltbau Holding zwei Monate nach ihrer ohnehin schon krassen Gewinnwarnung von Anfang September die Messlatte für 2016 nochmals rapide senken muss. Demnach kalkuliert der Münchner Verkehrstechnikkonzern für das laufende Jahr nur noch mit Erlösen von 500 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 10,2 Mio. Euro. Der Überschuss dürfte auf 5,4 Mio. Euro schmelzen, so dass nach Abzug der Anteile Dritter ein Ergebnis je Aktie von 0,28 Euro stehen bleiben soll. Demnach würde nicht einmal ein Drittel des Konzerngewinns auf die Aktionäre der Schaltbau Holding AG entfallen. Zur Einordnung: Ins Jahr gestartet war Schaltbau mit einer Ergebnisprognose von 27,3 Mio. Euro, die dann im September auf 11,0 Mio. Euro gekappt wurde – nun also 5,4 Mio. Euro. Das sind gerade einmal 20 Prozent des ursprünglich erhofften Überschusses.

Als wesentliche Gründe für die Erosion führt der Vorstand ein ganzes Bündel an Hiobsbotschaften an: Im wichtigen Chinageschäft gab es im vierten Quartal einen regelrechten Umsatzeinbruch. Zudem entwickeln sich die Bereiche Mobile Verkehrstechnik (Türsysteme, Inneneinrichtungen, Kommunikationssysteme für Schienenfahrzeuge) als auch der Absatz von Bremsen schlechter als erwartet. Um gegenzusteuern, setzt Vorstandssprecher Jürgen Cammann auf ein Restrukturierungsprogramm. Außerdem wird die Dividende für 2016 gestrichen. Keine besonders populäre Maßmahme, in dieser Situation wohl aber angemessen. Für das kommende Jahr kalkuliert Cammann dann mit Erlösen von 550 Mio. Euro und einem EBIT von 27,5 Mio. Euro. Damit würde das 2017erBetriebsergebnis um etwa 10 Mio. Euro unter den bisherigen Erwartungen der Analysten liegen.

Keine Frage: Mit unserem Bericht vom Oktober 2016, wonach die Schaltbau-Aktie bereits wieder eine Chance für antizyklische Investoren sei, kamen wir zu früh. Trotzdem scheint es boersengefluester.de auch nicht besonders clever zu sein, jetzt weiter auf den Small Cap einzuprügeln. Der Börsenwert beträgt gerade einmal knapp 161 Mio. Euro. Das entspricht dem Niveau von vor fast genau vier Jahren. Selbst unter Berücksichtigung der Netto-Finanzschulden von 181 Mio. Euro (inklusive Pensionsrückstellungen) würde Titel mit dem 12,4fachen des für 2017 zu erwartenden EBIT gehandelt. Das „normale“ KGV auf Basis der Ergebnisprognose für 2017 beträgt rund 13. Auch das halten wir für eine faire Relation, selbst wenn das Vertrauen in die Prognosequalitäten des Unternehmens erst einmal futsch ist. Andererseits: Wer sich 2003/04, als die Münchner mit ganz erheblichen Problemen und tiefroten Zahlen zu kämpfen hatten, ein paar Schaltbau-Aktien ins Depot legte, wurde in den Folgejahren für seine Risikobereitschaft reichlich entschädigt. Auch wenn es gerade weh tut: Auf Sicht von zwölf Monaten überwiegen bei dieser Aktie unserer Meinung nach klar die Chancen.

...

...

...

© boersengefluester.de | Redaktion

Knüppeldick kommt es im laufenden Jahr für die Aktionäre der Schaltbau Holding. Im März musste der Verkehrstechnikkonzern seinen Platz im SDAX räumen, wenig später verließ Finanzvorstand Elisabeth Prigge das Unternehmen. Danach verschreckten die Münchner ihre Anteilseigner zunächst mit einer Umsatzwarnung, wenig später faltete der Vorstandsvorsitzende Jürgen Cammann dann die für 2016 kommunizierten Gewinnziele komplett zusammen und kündigte einschneidende Veränderungen bei dem schwierigen Geschäft mit Bahnsteigtüren an. In diesem Zusammenhang lokalisierte Cammann noch einen Wertberichtigungsbedarf für das Metro-Projekt in Sao Paulo. Zudem belastet eine Neuberechnung der Kaufpreisverteilung für die Ende 2015 auf 92 Prozent aufgestockten Beteiligung an der spanischen Albatros S.L das Ergebnis mit etwa 4 Mio. Euro. Summa Summarum senkte Schaltbau die Messlatte für das 2016er-Betriebsergebnis von 41,5 auf noch 21,0 Mio. Euro. Der Jahresüberschuss wird vermutlich nur etwa 11 Mio. Euro betragen und nicht – wie zuvor vermutet – 27,3 Mio. Euro.

Angesichts solch heftiger Korrekturen ist es eigentlich nicht verwunderlich, dass die Schaltbau-Aktie einen auf den Deckel bekommen hat. Im Tief türmte sich das Minus seit Jahresbeginn auf mehr als 40 Prozent. Eine Dimension, die für boersengefluester.de allmählich doch nach einer Übertreibung aussieht. Immerhin steht der Kursverlust für einen Rückgang an Börsenwert auf nur noch knapp 185 Mio. Euro. Das entspricht etwa dem Niveau von Ende 2012. Potenzielle Investoren, die die derzeit schlechte Stimmung der Aktie einmal ausblenden und sich rein auf die ab 2017 zu erwartenden Fundamentaldaten konzentrieren, werden vermutlich auf einen interessanten Fallen Angel treffen. Die Analysten der Landesbank Baden-Württemberg rechnen für das kommende Jahr gegenwärtig mit Erlösen von knapp 575 Mio. Euro und einem Ergebnis vor Zinsen und Steuern (EBIT) von 38,7 Mio. Euro. Das ist zwar deutlich weniger als noch in ihrer Studie zuvor, doch verglichen dazu sieht die aktuelle Marktkapitalisierung ziemlich bescheiden aus. Immerhin würde der Small Cap mit weniger als dem Fünffachen des EBIT gehandelt. Und selbst unter Berücksichtigung der aktuellen Netto-Finanzverschuldung von 140 Mio. Euro ergibt sich eher moderates Multiple von 8,4. Die Chancen stehen nach Auffassung von boersengefluester.de damit ganz anständig, dass die Schaltbau-Aktie irgendwann wieder wie Phönix aus der Asche auftaucht.

Die Frage ist nur, wann die Stimmung ins Positive dreht. Die für den 26. Oktober 2016 anstehenden Zahlen zum dritten Quartal werden wohl noch keine operative Wende signalisieren. Zu befürchten ist auch, dass es für 2016 zu einer markanten Dividendenkürzung kommen wird. Unterstellt man jedoch einen Vorlauf der Börse von rund einem halben Jahr, gehört die Schaltbau-Aktie zumindest schon einmal auf die Beobachtungsliste. Die Landesbank Baden-Württemberg siedelt den fairen Wert gegenwärtig bei 44 Euro. Das wäre ein Potenzial von immerhin 42 Prozent Prozent. Fazit: Operativ kann es im kommenden Jahr fast nur besser werden. Mit Sicht auf 12 Monaten sollte sich ein Engagement bei der Schaltbau Holding also auszahlen. Vorsichtige Anlegern warten erst noch ab, ob die charttechnische Unterstützungszone im Bereich um 25 Euro noch einmal getestet wird. Risikobereitere Investoren setzen jetzt schon einen Fuß in die Tür.

Foto: picjumbo.com...

Foto: picjumbo.com...

Foto: picjumbo.com...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Good times never seemed so good.“ (Sweet Caroline)

Neil Diamond

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL