Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Normalerweise klebt Aurelius Equity Opportunities nicht unbedingt an ihren Engagements. Nach ein paar Jahren sucht die Beteiligungsgesellschaft in der Regel den Exit. Die acht Jahre vom Kauf bis zum Verkauf bei dem Getränkehersteller Berentzen im Spätsommer 2016 waren schon eher die Ausnahme. Die bislang größte Transaktion in der Firmengeschichte, die jüngst gemeldete Veräußerung des niederländischen Verpackungsexperten Solidus Solutions für rund 330 Mio. Euro, erfolgte nach gut vier Jahren.Umso gespannter verfolgen Insider die Entwicklung bei dem nun schon seit 2011 zum Portfolio gehörenden Bootsbauer HanseYachts. Zwar haben die Greifswalder eine Menge Fortschritte seit dem Einstieg von Aurelius gemacht. Noch immer weisen die Zahlen aber enorme Schwankungen auf und sind ein gutes Stück entfernt vom mittelfristigen Renditeziel einer EBITDA-Marge zwischen zehn und zwölf Prozent. Umso interessanter ist die Meldung, wonach der vor gut zwei Jahren von Aurelius gekaufte Katamaranhersteller Privilège Marine nun auf HanseYachts übertragen werden soll.

Dieser Schritt überrascht uns insofern, weil die Privilège Marine SAS laut dem aktuellen Geschäftsbericht von Aurelius für 2018 einen Fehlbetrag von 3,23 Mio. Euro ausweist. Dennoch sagt Jens Gerhardt, CEO von HanseYachts: „Nach überwundener Durststrecke steht Privilège jetzt am Break-even Punkt. Dies ist der ideale Zeitpunkt für uns, das Unternehmen nun komplett zu übernehmen und unsere Mehrmarkenstrategie auszubauen.“ Irgendwie drängt sich boerengefluester.de jedoch der Eindruck auf, dass der Deal – aus welchem Grund auch immer – vorgezogen wurde. Eine Interpretation wäre, dass Aurelius die Struktur von HanseYachts für einen möglichen Ausstieg vorbereitet.

[sws_yellow_box box_size="570"] Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von HanseYachts im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 11,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Privilège Marine SAS

...

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von HanseYachts im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 11,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Privilège Marine SAS

...

HanseYachts

Kurs: 0,71

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

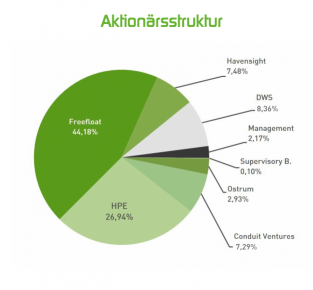

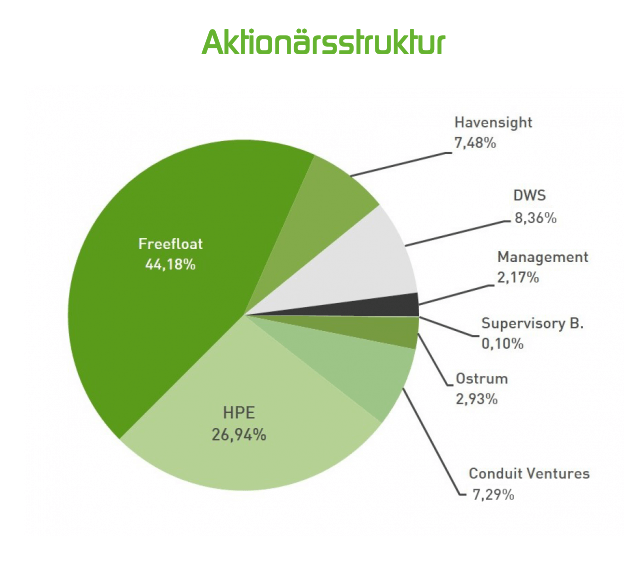

Die wesentlichen Eckpunkte: Zunächst einmal zahlt HanseYachts für den mittelbaren Anteil an Privilège bis zu 1,1 Mio. Euro in bar. Das klingt nach einer günstigen Gelegenheit, allerdings hat Aurelius mit Privilège ein Unternehmen gekauft, was die ursprünglichen Erwartungen wohl nicht voll erfüllt hat. Jedenfalls zieht sich die Restrukturierung der Franzosen länger hin als gedacht, obwohl Katamarane grundsätzlich als Wachstumssegment gelten. Die bislang von Aurelius an Privilège gewährten Darlehen im Marktwert von rund 5,4 Mio. Euro muss HanseYachts nicht in cash an Aurelius zurückzahlen, sondern begleicht sie in eigenen Aktien. Demnach bringt Aurelius die Darlehen als Sachkapitaleinlage ein und bekommt dafür 933.162 HanseYachts-Aktien – bewertet zu je 5,95 Euro. Dadurch würde sich der Anteil von Aurelius um 1,88 Prozentpunkte auf 77,60 Prozent erhöhen. Um eine Verwässerung der Streubesitzaktionäre zu vermeiden, wird eine zweite Kapitalerhöhung um 299.219 Anteilscheine zu je 5,75 Euro nachgeschoben, bei der Aurelius nicht mitziehen wird. Geplant ist die Transaktion für Juli/August 2019.

Insgesamt ein durchaus übliches Verfahren. Eine Kröte ist jedoch, dass HanseYachts aus der Integration von Privilège Marine auch für das Geschäftsjahr 2019/20 (30. Juni) mit Anlaufverlusten im „niedrigen einstelligen Millionen-Euro-Bereich“ rechnet und erst ab 2020/21 eine „deutliche und nachhaltige“ Verbesserung der Ertragslage in Aussicht stellt. Keine besonders prickelnde Perspektive für die kommenden Monate. Insgesamt ist der Small Cap aber wohl doch eine Halten-Position schon allein wegen der relativ günstigen Bewertung. Und dann gibt es schließlich noch eine gute Portion Exit-Fantasie.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio € | 09.03.2007 | Halten | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von HanseYachts im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 11,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Privilège Marine SAS

...

© boersengefluester.de | Redaktion

Kaum ein Tag, an dem Mühlbauer nicht zumindest ein paar eigene Aktien zurückkauft. Mittlerweile türmt sich das Depot auf rund 400.00 Papiere. Und da Firmenpatriarch Josef Mühlbauer seine Bestände ebenfalls aufstockt, dürfte der Anteile der frei handelbaren Stücke allmählich gegen 10 Prozent streben. Dabei ist der Spezialmaschinenbauer zur Produktion von Reisepässen, ID-Karten, Halbleiterprodukten oder auch RFID-Anwendungen alles andere als eine börsenverrückte Gesellschaft. So schlägt CEO Mühlbauer auch im Vorwort des aktellen Geschäftsberichts Töne an, die so eher selten am Kapitalmarkt zu lesen sind: „Im Umgang mit Innovationen, speziell auch im digitalen Bereich, darf nicht die kurzfristige Gewinnmaximierung im Vordergrund stehen; wir müssen uns vor allem auf den Nutzen konzentrieren, den die Technologie bringt, um unser Leben einfacherer und sicherer zu gestalten."

Dementsprechend halten sich immer wieder Spekulationen, dass Mühlbauer perspektivisch auf ein Delisting oder einen Squeeze-out zusteuert. Immerhin: Das Schreckgespenst Börsenrückzug hat insofern an Bedrohungspotenzial verloren, weil an Regionalplätzen wie Hamburg regelmäßig weiter Kurse gestellt werden. Insofern lohnt es sich weiterhin, die Mühlbauer-Aktie auch unter klassischen fundamentalen Kriterien zu betrachten.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Kontinuität wird bei dem in Roding – rund 50 km von Regensburg entfernt – ansässigen Unternehmen groß geschrieben: Und so steht auch zu der am 8. August 2019 anstehenden Hauptversammlung eine Dividende von 1,50 Euro auf der Tagesordnung. Bezogen auf den aktuellen Kurs von 40,20 Euro ergibt sich daraus eine erkleckliche Dividendenrendite von 3,7 Prozent. Ansonsten hat Mühlbauer im vergangenen Geschäftsjahr mit einem Ergebnis vor Zinsen und Steuern (EBIT) von 56,28 Mio. Euro deutlich besser abgeschnitten, als zu vermuten war. Wesentliche Ursachen hierfür waren der um gut 3,4 Prozent auf 275,35 Mio. Euro gestiegene Umsatz sowie die in erster Linie durch Sondereffekte bedingte spürbare Ausweitung des Bestands an fertigen und unfertigen Erzeugnissen. Und da sich auch die Steuerquote normalisierte, kletterte der Gewinn nach Steuern von 27,06 auf 44,16 Mio. Euro.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Mühlbauer im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 11,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Mühlbauer GmbH & Co. KG

...

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 283,06 | 343,01 | 324,47 | 464,41 | 522,46 | 484,58 | 490,00 | |

| EBITDA1,2 | 58,16 | 92,98 | 33,41 | 94,63 | 46,38 | 76,18 | 78,00 | |

| EBITDA-margin %3 | 20,55 | 27,11 | 10,30 | 20,38 | 8,88 | 15,72 | 15,92 | |

| EBIT1,4 | 43,67 | 76,73 | 8,08 | 66,32 | 15,11 | 51,20 | 53,00 | |

| EBIT-margin %5 | 15,43 | 22,37 | 2,49 | 14,28 | 2,89 | 10,57 | 10,82 | |

| Net profit1 | 34,66 | 58,93 | -3,02 | 48,41 | 11,54 | 24,69 | 26,50 | |

| Net-margin %6 | 12,25 | 17,18 | -0,93 | 10,42 | 2,21 | 5,10 | 5,41 | |

| Cashflow1,7 | 67,95 | 59,18 | 39,68 | 38,76 | 55,69 | 42,04 | 45,00 | |

| Earnings per share8 | 2,43 | 4,13 | -0,21 | 3,35 | 0,80 | 1,74 | 1,80 | |

| Dividend per share8 | 1,50 | 1,50 | 1,00 | 1,00 | 1,50 | 1,50 | 1,50 | |

Quelle: boersengefluester.de and company details

Soweit müssten die Anleger – so sie überhaupt auf die Zahlen von Mühlbauer aufmerksam geworden sind – eigentlich zufrieden sein. Sorge bereitet allerdings der zögerliche Ausblick des Managements. Demnach rechnet Mühlbauer aufgrund des intensiven Wettbewerbs, höherer Kosten und konjunktureller Risiken für 2019 mit einem rückläufigen Umsatz. Das operative Ergebnis wird darunter überproportional leiden. Boersengefluester.de kalkuliert zurzeit mit einem Jahresüberschuss von rund 32 Mio. Euro. Allerdings lassen sich die Zahlen von Mühlbauer stets schwer kalkulieren, schon allein aufgrund des hohen Anteils an Projektgeschäft.

Bewertungstechnisch kommt die Gesellschaft zurzeit auf eine Marktkapitalisierung von knapp 591 Mio. Euro. Abzüglich des Netto-Finanzguthabens von rund 86 Mio. Euro (Mühlbauer hat keine Bankverbindlichkeiten) ergibt sich ein Unternehmenswert von etwa 505 Mio. Euro, was wiederum etwa dem 9,2fachen des von uns für das laufende Jahr erwarteten Ergebnisses vor Zinsen, Steuern und Abschreibungen (EBITDA) entspricht. Das ist jetzt nicht super günstig, relativiert aber trotzdem das auf den ersten Blick sportliche KGV. Bestimmt ist die gedämpfte Prognose für das laufende Jahr keine direkte Einladung zum Kauf der nur im Basic Board (Freiverkehr) gelisteten Mühlbauer-Aktie. Dennoch glauben wir, dass sich ein Engagement auf die mittlere Sicht lohnen wird. Immerhin handelt es sich um einen qualitativ hochwertigen Spezialwert. Lediglich die arg zurückgefahrenen Investor Relations-Aktivitäten gefallen uns gar nicht. Daran ändern auch die kontinuierlichen Aktienrückkäufe nur wenig.

Mühlbauer Holding

Kurs: 39,60

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mühlbauer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 662720 | DE0006627201 | AG | 587,84 Mio € | 10.07.1998 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Mühlbauer im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 11,5 von maximal 30 Punkten.[/sws_yellow_box]

Foto: Mühlbauer GmbH & Co. KG

...

© boersengefluester.de | Redaktion

Ungünstiger hätte die Kombination in den vergangenen Monaten eigentlich kaum sein können. Dabei müssen die Aktionäre von MagForce ohnehin mit einem langen Atem ausgestattet sein. Doch die Aussagen von CEO Ben Lipps (HIER), wonach er es nicht mehr für realistisch halte, die NanoTherm-Therapie zur Behandlung von Prostatakrebs noch 2019 in den USA auf den Markt zu bringen, waren für eine Menge Investoren einfach zu viel. Kein Wunder, dass es den Aktienkurs seit Wochen Richtung Süden zieht. Hinzu kommt, dass die Immobiliengesellschaft Coreo aus ihrer Historie heraus noch immer rund 1,6 Millionen MagForce-Aktien besitzt, die sie lieber heute als morgen verkaufen würde, um das Geld in Immobilien zu verkaufen. Doch bei einem vergleichsweise marktengen Spezialwert wie MagForce, lässt sich ein solcher Verkaufsprozess nur dosiert durchziehen. Fakt ist jedoch, dass dieser potenzielle Aktienüberhang ebenfalls wenig förderlich für die Stimmungslage ist. Umso bemerkenswerter, mit welchem Feuer der frühere Fresenius Medical Care-Vorstand immer wieder für MagForce brennt.

Einen guten Eindruck davon vermitteln regelmäßig die Aktionärsbriefe der Gesellschaft. Doch am Ende sind harte Fakten in Form von Umsatz- und Ergebniszahlen oder auch ein starkes Commitment zur eigenen Aktie die besten Argumente. Und hier legt Lipps nun abermals nach: Im Rahmen einer Kapitalerhöhung unter Ausschluss des Bezugsrechts hat er für rund 2 Mio. Euro MagForce-Aktien zu einem Preis von jeweils 4,25 Euro gekauft. Zudem steckte M&G International Investments aus London 3 Mio. Euro in Magforce, so dass die Berliner einen Mittelzufluss von brutto 5 Mio. Euro verbuchen können. „Das zusätzliche Kapital wird hauptsächlich zur Beschleunigung der internationalen Expansion von MagForce, insbesondere dem weiter voranschreitenden Roll-out in Europa, eingesetzt“, heißt es offiziell.

Aber auch aus den USA könnten demnächst gute Nachrichten kommen. Immerhin betont das im Börsensegment Scale gelistete Unternehmen, dass die erste Stufe der Schlüsselstudie zur Behandlung von Prostatakrebs vermutlich „zeitnah abgeschlossen“ wird und MagForce bereits die Folgeschritte, wie etwa die Ausweitung der Patientenrekrutierung sowie die Eröffnung eines weiteren Studienzentrums, vorbereitet. Umso spannender wird es, was Ben Lipps auf der Hauptversammlung am 8. August 2019 zu berichten hat. Vielleicht ist es also gerade jetzt ein guter Zeitpunkt, sich mal wieder die MagForce-Aktie als Investor anzusehen. Der Börsenwert beträgt auf Basis der erhöhten Aktienstückzahl 122 Mio. Euro.

MagForce

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MagForce | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0HGQF | DE000A0HGQF5 | AG | 0,10 Mio € | 20.09.2007 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,62 | 0,35 | 12,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,28 | -6,06 | 1,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 3.109,68 | -1.731,43 | 12,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 18,62 | -6,74 | 0,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 3.003,23 | -1.925,71 | 4,17 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 14,75 | -10,57 | -0,30 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 2.379,03 | -3.020,00 | -2,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -5,70 | -4,93 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | -0,35 | -0,25 | -0,03 | -0,03 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Das gab noch einmal einen richtigen Schub für den Aktienkurs der 3U Holding. Auf 70,3 Mio. Euro beziffern die Wirtschaftsprüfer den Wert der 3U-Tochter weclapp. Damit liegen die Finanzexperten formal zwar unter dem in der jüngsten Firmenpräsentation avisierten Erlös von mehr als 100 Mio. Euro aus dem für 2020 möglicherweise geplanten Börsengang von weclapp. Allerdings haben die Investoren nun tatsächlich schwarz auf weiß, welche Potenziale in den kommenden Quartalen möglicherweise gehoben werden. Immerhin beträgt die gesamte Marktkapitalisierung der 3U Holding gegenwärtig „nur“ knapp 49 Mio. Euro – obwohl die Gesellschaft mit knapp 75 Prozent an weclapp beteiligt ist. Nun sollten Anleger, bevor sie voreilige Zirkelschlüsse ziehen, bedenken, dass das IPO erst ein Szenario und noch längst nicht in trockenen Tüchern ist. Und: Mit einem für 2020 geplanten Umsatz von 7,5 Mio. Euro und einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sind die Marburger für Kapitalmarktverhältnisse noch immer sehr klein – entsprechend intensiv werden die Verhandlungen mit potenziellen Investoren. Weclapp wäre da nicht der erste Small Cap, der seine Erwartungen im Rahmen eines IPO-Prozesses stutzen müsste.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Umso wichtiger wird die Ausgestaltung des Gesamtpakets sein. Sprich: Die Mischung aus Kapitalerhöhung zur Wachstumsfinanzierung und dem Anteil der von 3U kommenden Stück muss sehr fein austariert sein. Ein Börsengang, dem der Ruf anhaftet, dass der der Altgesellschafter in erster Linie Kasse machen will, wäre jedenfalls eine denkbar schlechte Variante. Aber das wird die 3U Holding natürlich selbst wissen. Andererseits könnte ein IPO mit entsprechendem Mittelzufluss, weclapp auf dem Weg eines der führenden ERP-Systeme in der Cloud zu werden, signifikant nach vorn bringen. So liegen die aktuellen Planungen für 2023 bei Erlösen von immerhin 25,6 sowie einem EBITDA von 7,4 Mio. Euro. Zum Vergleich: 2018 standen gerade einmal Erlöse von 3,0 Mio. Euro sowie ein EBITDA von 807.000 Euro in der Gewinn- und Verlustrechnung. Insgesamt stehen die Vorzeichen derzeit aber außerordentlich gut, dass der Aktienkurs der 3U Holding seinen Aufwärtstrend fortsetzt.

Bewertungstechnisch sieht derzeit ohnehin noch alles gut aus. Freilich kommt es jetzt darauf an, dass nicht nur weclapp performt, sondern auch die anderen Bereiche der Mischholding die erhofften Zahlen liefern. Insgesamt kalkuliert die Gesellschaft auf Konzernebene für 2019 mit Umsätzen zwischen 51,0 und 55,0 Mio. Euro sowie einem EBITDA in einer Bandbreite von 7,0 bis 9,0 Mio. Euro. Die aktuellen Kursziele der Analysten in Höhe von 1,60 Euro je 3U-Aktie dürften im Fall eines sich konkretisierenden Börsengang von weclapp jedenfalls spürbar zu niedrig sein.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil der 3U Holding im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Gerade in der in der jüngeren Vergangenheit hat die 3U Holding also durchaus ihre Qualitäten gezeigt.[/sws_yellow_box]

...

3U Holding

Kurs: 1,04

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 516790 | DE0005167902 | AG | 39,03 Mio € | 25.11.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-margin %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-margin %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Net profit1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Net-margin %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Earnings per share8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividend per share8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil der 3U Holding im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Gerade in der in der jüngeren Vergangenheit hat die 3U Holding also durchaus ihre Qualitäten gezeigt.[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

Eigentlich ist Ostwestfalen das klassische Jagdrevier von MBB-CEO Christof Nesemeier. Bei der neuesten Übernahme ist Nesemeier jedoch in Tostedt, etwas oberhalb der Lüneburger Heide, fündig geworden: So hat sich MBB – vorbehaltlich der kartellrechtlichen Zusage – mit 60 Prozent an der Friedrich Vorwerk KG (nicht zu verwechseln mit der Staubsauger- und Thermomix-Marke!) beteiligt. Nach eigenen Angaben zählt Vorwerk zu den „leistungsfähigsten deutschen Unternehmen im Rohrleitungs- und Anlagenbau für Industrie, Kommunen und Energieversorger“. Ähnlich wie vor einigen Jahren bei Aumann, belegt MBB also hier, ein Trendthema – selbst wenn Kabelleitungen oder die Infrastruktur für Gas, Wasser oder auch Fernwärme auf den ersten nicht ganz so sexy rüberkommen. Letztlich geht es aber vielen Projekten von Vorwerk um die Umsetzung der Energiewende. Mit Angaben zum Kaufpreis halten sich die beteiligten Personen dezent zurück. Bekannt ist nur, dass Vorwerk im vergangenen Geschäftsjahr mehr als 100 Mio. Euro Umsatz gemacht hat und MBB auch nach der Transaktion noch über eine „erhebliche Nettoliquidität“ verfügt.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Laut den zuletzt veröffentlichten Zahlen im Bundesanzeiger kam Vorwerk 2017 auf Erlöse von knapp 91,50 Mio. Euro und erzielte dabei einen Konzernüberschuss von 2,57 Mio. Euro – nach 4,75 Mio. Euro im Jahr zuvor. Dabei wies das Unternehmen eine Eigenkapital von 23,33 Mio. Euro aus, was – bezogen auf die Bilanzsumme – einer Quote von rund 44 Prozent entspricht. Die wesentlichen von MBB übernommenen Vorwerk-Anteile dürften von Geschäftsführer Klaus-Dieter Ehlen, der laut Bundesanzeiger Ende 2017 mit 45 Prozent engagiert war, aber weiter im Führungsteam bleibt, stammen. Zudem bleiben die Witwe des Firmengründers, Irene Vorwerk (Anteil Ende 2017: 10 %) und Geschäftsführer Torben Kleinfeldt (Anteil Ende 2017: 45 %) beteiligt. „Mit dem Einstieg von MBB will Vorwerk das Wachstum organisch und durch weitere Zukäufe nachhaltig forcieren“, heißt es offiziell.

Für boersengefluester.de liest sich das alles nach einer typischen MBB-Story, die noch erhebliches Potenzial besitzt. An der Börse halten sich die Reaktionen dennoch in Grenzen, obwohl die Anleger im Grunde seit Monaten auf eine Übernahme eines solchen Kalibers gewartet haben. Trotz der Netto-Liquidität von zuletzt fast 300 Mio. Euro hatte MBB im laufenden Jahr nämlich „erst“ eine Zweidrittelmehrheit an der ISL Internet Sicherheitslösungen GmbH übernommenen – zur Stärkung der Konzerntochter DTS IT AG. Letztlich überstrahlt die schwache Börsenperformance von Aumann – MBB hält 38 Prozent an dem Spezialmaschinenbauer – die ansonsten gute Entwicklung der Berliner. Momentan steht der Aumann-Anteil für einen Börsenwert von 113 Mio. Euro – oder 19 Euro je MBB-Aktie. Zum Vergleich: Ende Februar 2018 hatte exakt dieses Paket noch einen Wert von 356 Mio. Euro (60 Euro je MBB-Aktien).

Ansonsten bleibt es im Wesentlichen bei den bekannten Rechnungen: Demnach ist die Summe der einzelnen MBB-Beteiligungen (inklusive der Cash-Position) wohl um über ein Viertel mehr wert, als es die Marktkapitalisierung derzeit widerspiegelt. Dieser von boersengefluester.de ermittelte Wertansatz entspricht übrigens ungefähr dem von MBB im Frühjahr gewählten Rückkaufangebot zu 96 Euro je Aktie. Folgerichtig bleiben wir auch bei unserer positiven Einschätzung für die im Prime Standard gelistete MBB-Aktie.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von MBB im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 9 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Das reciht immerhin für einen Platz in den oberen 20 Prozent der von uns betrachteten Aktien.[/sws_yellow_box]

MBB

Kurs: 170,40

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von MBB im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 9 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 19 von maximal 30 Punkten. Das reciht immerhin für einen Platz in den oberen 20 Prozent der von uns betrachteten Aktien.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio € | 23.06.2008 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 689,24 | 680,33 | 896,45 | 954,62 | 1.068,38 | 1.170,01 | 1.160,00 | |

| EBITDA1,2 | 85,73 | 55,90 | 87,98 | 78,19 | 149,05 | 217,84 | 195,00 | |

| EBITDA-margin %3 | 12,44 | 8,22 | 9,81 | 8,19 | 13,95 | 18,62 | 16,81 | |

| EBIT1,4 | 56,16 | 19,00 | 44,57 | 33,92 | 99,04 | 164,47 | 144,00 | |

| EBIT-margin %5 | 8,15 | 2,79 | 4,97 | 3,55 | 9,27 | 14,06 | 12,41 | |

| Net profit1 | 10,72 | -11,57 | 24,15 | 24,25 | 66,73 | 105,00 | 92,00 | |

| Net-margin %6 | 1,56 | -1,70 | 2,69 | 2,54 | 6,25 | 8,97 | 7,93 | |

| Cashflow1,7 | 56,00 | 59,12 | 35,37 | 126,36 | 194,19 | 244,65 | 210,00 | |

| Earnings per share8 | 2,14 | -1,61 | 2,00 | 2,10 | 6,93 | 9,51 | 8,65 | |

| Dividend per share8 | 1,76 | 1,98 | 1,00 | 1,01 | 3,33 | 1,21 | 1,30 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Wer mit dem Zug am Bahnhof in Göttingen hält, bekommt es auf einem Schild sofort zu lesen: „Göttingen – Die Stadt, die Wissen schafft.“ Aus Börsensicht würde der Slogan der Universitätsstadt vermutlich lauten: „Göttingen – Die Stadt, die Werte schafft.“ Zwar ist Göttingen in unserem Top-Ranking der deutschen Börsenstädte mit nur einem Unternehmen vertreten. Aber das hat es eben in sich: Sartorius. Allein seit Jahresbeginn hat der im MDAX und TecDAX gelistete Laboranbieter seinen Börsenwert um 5,57 Mrd. Euro auf knapp 13,25 Mrd. Euro gesteigert, was einem Zuwachs von fast 73 Prozent entspricht. Auf Sicht von drei Jahren türmt sich das Plus sogar auf etwas mehr als 175 Prozent. Es gibt nicht so fürchterlich viele Indexwerte, die da mithalten können. Keine Frage: Sartorius zeigt seit Jahren ein beständiges Wachstum und arbeitet dabei mit sehr auskömmlichen EBITDA-Margen von mindestens 25 Prozent. Gleichwohl beschleicht einem bei der Analyse von Geschäfts- und Zwischenberichten immer das Gefühl, dass die absoluten Zahlen – gemessen an der mittlerweile bombastischen Marktkapitalisierung – vielleicht doch ein wenig zu niedrig sind.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

So kam Sartorius im vergangenen Jahr bei Erlösen von 1,566 Mrd. Euro auf ein um Sondereffekte bereinigtes Ergebnis vor Zinsen, Steuern und Abschreibungen (underlying EBITDA) von 405 Mio. Euro. Der ausgewiesene Jahresüberschuss lag bei knapp 200 Mio. Euro. Selbst auf Basis zuversichtlicher Gewinnschätzungen für 2020 wird die Vorzugsaktie zurzeit mit einem KGV von deutlich mehr als 50 gehandelt. Kein Wunder, dass die Mehrzahl der Analysten den Anteilschein auf „Verkaufen“ oder bestenfalls „Halten“ stehen hat. Einigermaßen erträglich wird die Rechnung wohl erst, wenn man seinen Blick auf die vom Management erstellten Ziele für 2025 richtet. Bis dahin will Sartorius bei Erlösen von rund 4 Mrd. Euro auf eine operative EBITDA-Marge von 28 Prozent kommen – entsprechend einem Wert von gut 1,1 Mrd. Euro. Zum Vergleich: Unter Berücksichtigung der Netto-Finanzverbindlichkeiten von zurzeit ebenfalls etwa 1,1 Mrd. Euro wird Sartorius also mit dem Sechsfachen des für 2025 erwarteten EBITDA gehandelt.

Doch ganz ehrlich: Wer richtet seine Investitionsrechnung gegenwärtig schon primär an den erhofften Zahlen für 2025 aus? Doch wohl nur ganz wenige extrem langfristig ausgerichtete Anleger. Und selbst dann: Nach Auffassung von boersengefluester.de ist die komplette Wachstumsfantasie schon jetzt eingepreist in der Aktie. Diese Auffassung vertreten wir freilich schon eine ganze Weile und liegen verkehrt damit. Doch es will uns einfach nicht in den Kopf, warum es den Investoren scheinbar egal ist, ob die Sartorius-Aktie mit einem KGV von 40, 50 oder 60 gehandelt wird – während bei anderen Titeln mitunter beinahe auf die Nachkommastelle geachtet wird. So beeindruckend die Performance der Göttinger an der Börse auch ist, die Chance-Risiko-Kombination gefällt uns – sowohl bei den Stämmen als auch bei den Vorzügen– überhaupt nicht. Das gilt auch für die Charttechnik.

Natürlich ist er Aufwärtstrend super intakt. Doch der gegenwärtig auf über 30 Prozent gestiegene Abstand zur 200-Tage-Durchschnittslinie signalisiert ebenfalls Konsolidierungsbedarf. Wer sich mit einem Hebelprodukt antizyklisch gegen die Sartorius-Aktie stellen will, kann dies mit einem Turbo-Short der DZ BANK tun: In Frage kommt für unseren Geschmack das Papier mit der WKN DF23NE. Hier ist der Hebel mit 2,09 nicht übermäßig hoch und auch der Abstand zur Knock-out-Schwelle bei 274,268 Euro dürfte ausreichend dimensioniert sein. Schließlich kann die Aktie ja noch ein Stück weiter Richtung Norden weiterlaufen, ehe die zu erwartende Korrektur kommt. Ganz lösen von den Gesetzen der Schwerkraft kann sich schließlich auch die Sartorius-Aktie nicht. Dafür braucht es noch nicht einmal eine Wissenschaft.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Sartorius im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 15 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 28 von maximal 30 Punkten. Im Eiskunstlauflauf würde man wohl von Traumnoten sprechen.[/sws_yellow_box]

Sartorius VZ

Kurs: 243,40

Sartorius ST

Kurs: 193,40

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Sartorius im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 9 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Vorzugsaktie 15 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 28 von maximal 30 Punkten. Im Eiskunstlauflauf würde man wohl von Traumnoten sprechen.[/sws_yellow_box]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sartorius VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 716563 | DE0007165631 | AG | 16.600,90 Mio € | 10.07.1990 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 2.335,66 | 3.449,22 | 4.174,70 | 3.395,70 | 3.380,70 | 3.538,10 | 3.805,00 | |

| EBITDA1,2 | 636,70 | 1.134,26 | 1.410,40 | 962,70 | 945,30 | 1.051,60 | 1.165,00 | |

| EBITDA-margin %3 | 27,26 | 32,89 | 33,78 | 28,35 | 27,96 | 29,72 | 30,62 | |

| EBIT1,4 | 456,11 | 903,16 | 1.064,80 | 503,90 | 530,00 | 542,60 | 565,00 | |

| EBIT-margin %5 | 19,53 | 26,18 | 25,51 | 14,84 | 15,68 | 15,34 | 14,85 | |

| Net profit1 | 299,56 | 426,98 | 913,10 | 290,60 | 137,40 | 230,40 | 250,00 | |

| Net-margin %6 | 12,83 | 12,38 | 21,87 | 8,56 | 4,06 | 6,51 | 6,57 | |

| Cashflow1,7 | 511,53 | 865,81 | 734,20 | 853,60 | 976,00 | 837,00 | 860,00 | |

| Earnings per share8 | 4,38 | 8,09 | 9,58 | 4,95 | 5,30 | 4,79 | 5,30 | |

| Dividend per share8 | 0,71 | 1,26 | 1,44 | 0,74 | 0,74 | 0,74 | 1,44 | |

Quelle: boersengefluester.de and company details

Foto: Sartorius AG

...

© boersengefluester.de | Redaktion

„Jetzt geht’s los. Dé Duitse online broker is in Nederland.“ So werden die Kunden auf der jetzt freigeschalteten Homepage von flatex.nl begrüßt. Der Startschuss für die europäische Expansion von flatex ist also gefallen. Jetzt kommt es dra...

© boersengefluester.de | Redaktion

Bestimmt ist die Investmentstory von Netfonds nicht ganz so griffig wie die von Hypoport. Trotzdem ist boersengefluester.de verwundert, dass die im Münchner Spezialsegment m:access gelistete Netfonds-Aktie noch immer so wenig Interesse auf sich zieht. Schließlich bekommt die vor einigen Jahren eingeleitete Transformation von einem traditionellen Finanzdienstleister (Haftungsdach, Maklerpool etc.) hin zu einem digitalen Plattformanbieter immer mehr Konturen. Jedenfalls haben wir definitiv den Eindruck, dass die Hamburger bei jeder Präsentation auf Kapitalmarktkonferenzen ein Stück mehr vorzuweisen haben. Zugegeben: Bei den nackten Ergebniszahlen muss man gegenwärtig noch mindestens ein Auge zudrücken, denn die Resultate sind geprägt von den anhaltend hohen Investitionen in die Plattform finfire. Im vergangenen Geschäftsjahr fiel so ein Fehlbetrag von knapp 720.000 Euro. Ganz ehrlich: Mit einer derart großen Belastung hatten wir nicht gerechnet. Und auch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) blieb 2018 mit 1,39 Mio. Euro deutlicher als vermutet hinter dem entsprechenden Vorjahreswert von 2,59 Mio. Euro zurück.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Dennoch ist Vorstandschef Karsten Dümmler mit der aktuellen Entwicklung zufrieden: „Unser Plattformgeschäft ist auch im ersten Quartal 2019 gewachsen und gewinnt an Dynamik. Insbesondere die starke Entwicklung des verwalteten Vermögens unterstreicht, dass wir aktuell vieles richtig machen.“ So verwalten die Hamburger mit ihren Systemen mittlerweile Assets in Höhe von 13,2 Mrd. Euro, was einem Zuwachs von fast zwölf Prozent entspricht. Der Netto-Umsatz (Provisionserlöse + sonstige betriebliche Erträge – Provisionsaufwendungen) kam im Auftaktviertel von 4,9 auf 5,6 Mio. Euro voran. Das EBITDA blieb derweil mit 0,4 Mio. Euro auf Vorjahresniveau. Veritables Neugeschäft versprechen Volumenaufträge wie etwa die bereits vor einigen Monaten gemeinsam mit der DVF Deutsche Familienversicherung auf den Weg gebrachte Technologiepartnerschaft für die betriebliche Pflegeversicherung von Henkel Deutschland. „Wir befinden uns bereits in Bezug auf weitere derartige Projekte im fortgeschrittenen Stadium der Verhandlungen und sind zuversichtlich 2019 noch weitere Abschlüsse vermelden zu können. Mit unseren für das Gesamtjahr kommunizierten Umsatz- und Ergebniszielen fühlen wir uns daher nach wie vor sehr wohl“, sagt Dümmler.

Demnach ist weiterhin mit Netto-Erlösen zwischen 23,0 und 24,5 Mio. Euro sowie einem EBITDA in einer Spanne von 1,8 bis 2,3 Mio. Euro zu rechnen. Zur Einordnung: Die Analysten von Montega kalkulieren zurzeit mit einem EBITDA für 2019 von 2,1 Mio. Euro – bewegen sich also im sicheren Mittelfeld. Immerhin: Bis 2021 hält Montega mehr als eine Verdopplung auf 4,4 Mio. Euro für realistisch. Noch einen Schritt weiter geht Netfonds selbst: Bis 2023 kalkuliert das Management mit einem Netto-Umsatz von mindestens 45 Mio. Euro sowie einem EBITDA von dann zwischen 16 und 20 Mio. Euro. Nach Abzug der Abschreibungen würde das auf ein Betriebsergebnis von etwa 15 Mio. Euro hinauslaufen. Keine schlechte Hausnummer, bei einem Börsenwert von gegenwärtig gerade einmal 41 Mio. Euro. Insgesamt bleiben wir bei unserer Einschätzung, wonach die Netfonds-Aktie derzeit zu Unrecht unter dem Radar der meisten Börsianer segelt. Kleiner Mutmacher: Für die Hypoport-Aktie hat sich eine gefühlte Ewigkeit auch niemand interessiert. Heute bringt die Gesellschaft fast 1,53 Mrd. Euro auf die Waagschale und hat allein im laufenden Jahr um fast 60 Prozent an Wert gewonnen.

Netfonds

Kurs: 80,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Splitshire

...

© boersengefluester.de | Redaktion

Vielleicht liegt es auch einfach nur am Timing: Mitte Juli 2018 – also kurz vor Beginn der deutlichen Marktkorrektor (von der wir damals freilich noch nichts wussten) – hat boersengefluester.de Drei einfach nachzubauende Aktienstrategien präsentiert und jeweils 15 Titel aus dem entsprechenden Screening herausgefiltert. Ideengeber für die Herangehensweise war die Webseite Quant Investing. Höchste Zeit für ein Update. Strategie Nummer 1 in Kurzform: Von den 20 Prozent der Aktien mit der besten Sechs-Monats-Performance, die mit dem niedrigsten Kurs-Buchwert-Verhältnis (KBV) auswählen. Im Schnitt hat das damals anhand dieser Vorgabe von uns zusammengestellte Portfolio für ein Kursminus von 7,3 Prozent (DAX: minus 3,8 Prozent) gesorgt, wobei acht von den 15 Papieren für Verluste sorgten. Am kräftigsten ging es dabei mit den Anteilscheinen von Schumag, HolidayCheck, Rocket Internet und MPH Healthcare bergab (siehe dazu auch die Tabellen ganz unten am Ende des Texts).

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Zugegeben: Bei Schumag gab es triftige Gründe in Form schlechter Zahlen, was man nicht unbedingt dem Auswahlverfahren ankreiden kann. Doch die roten Vorzeichen bei den anderen Papieren hängen insofern eng mit dem Aufnahmekriterium zusammen, weil die Aktien bereits eine starke Sechs-Monats-Performance hinter sich haben mussten, um überhaupt in die Auswahl zu kommen. Angesichts des kurz danach einsetzenden Richtungswechsels an den Märkten, war die gute Vorabform also eher Ballast. Auffällig ist aber auch, dass selbst die Titel, die seit Mitte Juli 2018 eine positive Performance ins Ziel gebracht haben haben, keine Überflieger mehr waren. Das Immobilienunternehmen DEMIRE kommt als Spitzenreiter auf einen Wertzuwachs von gerade einmal knapp 12,5 Prozent.

...

© boersengefluester.de | Redaktion

Auf boersengefluester.de erwarten Sie in der Regel ganz "normale" redaktionelle Beitrage von uns. Hin und und wieder nehmen wir allerdings auch offene Briefe in unsere Artikelvorschau auf – etwa von Scherzer & Co.. Der Grund ist ganz einfach: Mitunter enthalten solche Briefe wichtige Informationen, die wir – nur angereichert durch Charts, Verlinkungen oder Tabellen – gern 1:1 wiedergeben möchten. Damit wollen wir uns nicht auf irgendeine Seite stellen, sondern nur unseren Beitrag dazu leisten, dass sich möglichst viele Investoren mit der Thematik beschäftigen. So auch in diese Fall, wo es um das auf Hautkrebsrodukte spezialisierte Biotech-Unternehmen Biofrontera geht. Die Leverkusener haben mit dem japanischen Pharmakonzern Maruho und der Beteiligungsgesellschaft Deutsche Balaton zwei dominierende Aktionärsgruppen – mit allerdings unterschiedlichen Vorstellungen hinsichtlich darüber, was für die Zukunft von Biofrontera am sinnvollsten ist. Und so gibt es auch von Seiten der Deutschen Balaton umfangreiches, lesenswertes Material hinsichtlich Biofrontera (HIER). An dieser Stelle gibt boersengefluester.de den neuesten offenen Brief von Maruho wider. Um es noch einmal klar zu sagen: Boersengefluester.de ist in der Sache völlig neutral.

...

© boersengefluester.de | Redaktion

Bereits Mitte Juni gibt die German Startups Group eine Wasserstandsmeldung zum Verlauf des ersten Halbjahrs 2019. Demnach rechnet die im Umbruch befindliche Venture Capital-Gesellschaft mit einem deutlichen Umsatzwachstum von mehr als 30 Prozent. Dabei beziehen sich die Berliner insbesondere auf die Zahlen der zum Verkauf gestellten Digitalagentur Exozet, an der die German Startups Group 50,77 Prozent der Anteile hält. In einem Atemzug betont CEO Christoph Gerlinger zudem in der offiziellen Pressemitteilung, dass er weiterhin mit einem Verkaufserlös rechnet, der deutlich über dem Buchwert der Beteiligung liegt. Diese Einschätzung legt die Vermutung nahe, dass der – zwischenzeitlich ins Stocken geratene – Veräußerungsprozess nun an Fahrt aufgenommen hat und hier demnächst Neuigkeiten zu erwarten sind. Wenn boersengefluester.de es richtig in Erinnerung hat, liegt der Buchwert des Exozet-Anteils bei rund 4 Mio. Euro. Unterstellt man nun, dass die German Startups Group einen Verkaufserlös, der mindestens doppelt so hoch wie der Buchwert ist, erzielen kann, wäre das Unternehmen damit in der Lage, sämtliche Bankschulden zu tilgen und hätte darüber hinaus noch Munition für ein weiteres Aktienrückkaufprogramm.

Interessant in diesem Zusammenhang: Von der offiziell noch bis 15. Juni 2019 laufenden und auf maximal 300.000 Stück begrenzten Offerte zu jeweils 1,50 Euro haben die Anleger dem Vernehmen nach bislang „nur zögerlich“ Gebrauch gemacht. Aus diesem Grund verlängert die German Startups Group (GSG) die Annahmefrist bis zum Mittag des 8. Juli. Keine praktische Relevanz hat derweil offenbar die im kürzlich vorgelegten Geschäftsbericht 2018 (ab Seite 83) beschriebene Put-Option, wonach die damaligen Exozet-Gesellschafter ihre restlichen Anteile der GSG zu einem Preis zwischen 3,2 und 4,6 Mio. Euro andienen könnten. Im aktuellen Verhandlungsprozess ruht diese Option – wie zu hören ist. Ebenfalls wichtig ist die Feststellung, dass ein Gesellschafterwechsel keinerlei Auswirkungen auf die Mitarbeiter, Kunden und Projekte der Exozet hätte, wie das Unternehmen betont.

Positive Nachrichten gab es zuletzt auch von AuctionTech – einem Ableger der ehemals in die Insolvenz geschlitterten Auktionsplattform Auctionata. So setzt der österreichische Ableger des Immobilienmaklerverbunds RE/MAX bereits auf die Technologie von AuctionTech bei digitalen Verkaufsprozessen. Gut möglich, dass die German Startups Group hier weitere Fortschritte macht. Und zur Fantasie aus dem Thema Seltene Erden rund um das Engagement an CeriTech hatte boersengefluester.de ohnehin erst kürzlich (HIER) berichtet. Bleibt die eigentlich als künftiger Kurstreiber gedachte Handelsplattform G|S Market: Hier ist es noch immer ziemlich ruhig. Aber auch was diesen Punkt angeht, bemüht sich boersengefluester.de zeitnah um ein Update. Per saldo bleibt die Aktie für uns mindestens eine Halten-Position. Zunächst einmal sind wir aber gespannt auf die weitere Entwicklung im Verkaufsprozess von Exozet.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Irgendwie hat der Kapitalmarkt Ende Mai da wohl was übersehen. Nach den – zugegeben schwachen Ergebnissen für 2018 – hat ad pepper media International kürzlich nämlich prima Zahlen für das erste Quartal präsentiert und wenige Tage zuvor auf der Hauptversammlung auch noch den Einzug von 1.500.000 eigenen Aktien beschlossen. Kursreaktion? Beinahe nicht messbar. Und auch die jüngste Offerte von KKR an die freien Aktionäre von Axel Springer ist an der Notiz von ad pepper wie an einer Teflonpfanne abgeperlt, obwohl das Unternehmen über seine Affiliatemarketing-Tochter webgains nach Auffassung von boersengefluester.de ein indirekter Profiteur der Transaktion sein sollte. Grund: Gemeinsam mit United Internet (Anteil: 20 Prozent) betreibt Springer (Anteil: 80 Prozent) das Performancemarketing-Netzwerk AWIN. Die Überlegung dahinter ist, dass Springer und United Internet ihre zuletzt etwas vergessenen Kapitalmarktpläne für die AWIN-Gruppe in der neuen Konstellation möglicherweise forcieren werden. Das gilt wohl auch mit Blick auf die enormen Kosten für den 5G-Netzaufbau des United Internet-Konzerns. Jedenfalls dürfte die im Falle eines IPO's aufgerufene Bewertung von AWIN zeigen, mit welchem Discount webgains derzeit an der Börse bewertet wird. Und angesichts der noch immer laufenden Migration von affilinet aus dem Reich von United Internet in das AWIN-Universum, dürften einige Kunden sich ohnehin bei der – freilich deutlich kleineren – webgains komfortabler aufgehoben fühlen.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Last but not least sollte auch die aktuelle Übernahmeofferte der Müller Medien Group für den Marketing- und Auskunftsdienstleister 11880 Solutions förderlich für den Aktienkurs von ad pepper sein, denn die hinter Müller Medien stehende Familie Oschmann ist über die EMA B.V. und die Euro Serve Media mit 43,23 Prozent gleichzeitig auch der dominierende Anteilseigner von ad pepper (siehe dazu auch unseren Beitrag HIER). Eine mögliche Spekulation: Müller Medien stockt auch bei ad pepper auf und nutzt so den aktuell niedrigen Börsenkurs. Immerhin ist es so, dass die frei von Bankschulden agierende ad pepper media zum Ende des ersten Quartals 2019 liquide Mittel von insgesamt 23,2 Mio. Euro ausweist – bei einem Börsenwert von 55,4 Mio. Euro. Bereinigt um die für den Einzug vorgesehenen eigenen Aktien (die Frist für die Umsetzung hierfür beträgt nach der bereits erfolgten Anmeldung zum Handelsregister zwei Monate) ergibt sich sogar nur ein Marktkapitalisierung von 51,8 Mio. Euro.

Mit anderen Worten: Das gesamte operative Geschäft der Nürnberger wird derzeit nur mit knapp 29 Mio. Euro bewertet. Dafür bekommen Anleger unter anderem die auf Leadgenerierung (Displaywerbung, E-Mail-Marketing etc.) spezialisierte ad pepper media. Dieses traditionelle Geschäft hat sich zuletzt als verlässlicher Ergebnislieferant präsentiert, was sich im Auftaktquartal 2019 mit einem Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von 535.000 Euro nochmals bestätigt hat. Besser als zu vermuten war, hat sich auch der zweite Geschäftsbereich, abgebildet durch die Performance-Marketingagentur ad agents, entwickelt. Mit einem EBITDA von 74.000 Euro nach den ersten drei Monaten 2019 hängt die 60-Prozent-Beteiligung zwar noch immer dem entsprechenden Vorjahresresultat hinterher. Zu berücksichtigen ist jedoch, dass ad agents im Jahresverlauf 2018 drei ganz wichtige Adressen – dem Vernehmen nach darunter auch Gerry Weber – als Kunden verloren hat. Offenbar holt ad agents aber auf und hat – wie zu hören ist – zuletzt interessante Neuabschlüsse tätigen können. Aus Börsensicht am ehesten zu vergleichen ist ad agents vermutlich mit der Digitalagentur Sinner Schrader: nur eben in kleiner.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von ad pepper media im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ebenfalls 5,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt ad pepper 11,5 von maximal 30 Punkten. Da besteht also noch Potenzial.[/sws_yellow_box]

...

ad pepper media

Kurs: 2,52

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Dritter Geschäftsbereich ist das bereits erwähnte Affiliate-Netzwerk webgains, das seine Erlöse überwiegend in Großbritannien und zu etwa einem Viertel in Deutschland erzielt. Mit einem EBITDA von 417.000 Euro (Vorjahr: 52.000 Euro) gelang webgains sogar die dynamischste Verbesserung im Auftaktviertel 2019. Auf Konzernebene summierte sich das EBITDA in den ersten drei Monaten 2019 auf 709.000 Euro – nach 312.000 Euro in der entsprechenden Vorjahresperiode. „Die Company hatte einen sehr guten Start ins Jahr“, lautet daher auch die Einschätzung der Analysten von First Berlin. Zur Einordnung: Die Jahresplanung von CEO Jens Körner sieht ein EBITDA von rund 2 Mio. Euro für 2019 vor. Das wiederum entspricht der ursprünglichen Zielsetzung für 2018, die ad pepper aufgrund der schmerzhaften Kundenverluste von ad agents letztlich aber nicht einlösen konnte.

Sollte 2019 auch nur halbwegs normal verlaufen, dürfte die Prognose für das laufende Jahr also gut erreichbar sein. Das nächste Update werden die vorläufigen Halbjahreszahlen sein, die das Unternehmen vermutlich bereits Mitte Juli vorlegen wird. Derweil macht First Berlin noch einen ganz anderen Kurstreiber für den im Prime Standard gelisteten Titel aus: Quasi wie jedes Jahr, hat sich ad pepper nämlich auch zur jüngsten Hauptversammlung die Ermächtigung für umfangreiche Aktienrückkäufe geben lassen. Umgesetzt hat ad pepper solch ein Programm freilich zuletzt im Frühjahr/Sommer 2016. Dabei wäre nach Auffassung von boersengefluester.de jetzt die perfekte Gelegenheit dazu. Der Kurs ist niedrig und das Konto voll.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von ad pepper media im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ebenfalls 5,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt ad pepper 11,5 von maximal 30 Punkten. Da besteht also noch Potenzial.[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

Bei der Übernahmeschlacht um MyHammer blitzte die Familie um den Medienunternehmer Gunther Oschman (Müller Medien Group) Ende 2016 noch ab – am Ende war das Gebot für das Handwerkerportal zu niedrig und die US-Gesellschaft InterActiveCorp machte das Rennen. Ganz anders sieht es nun bei dem Marketing- und Auskunftsdienstleister 11880 Solutions aus. Nachdem sich die Familie Oschmann über die united vertical media GmbH – in dieser Gesellschaft bündelt der Verleger von Telefon- und Branchenbüchern seine Digitalangebote – erst Ende März 2019 mit einem Anteil von 14,76 Prozent als Großaktionär bei der ehemaligen Telegate outete, legt die Gesellschaft nun nach: Demnach hat united vertical media mit neun 11880-Aktionären einen Vertrag zum Erwerb von knapp 28 Prozent der Aktien vereinbart.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Und da der Anteilschein im streng regulierten Börsensegment Prime Standard notiert, folgte gleich das obligatorische Übernahmeangebot: Demnach bieten die Nürnberger voraussichtlich 1,87 Euro je Anteilschein, was einem Aufschlag von knapp neun Prozent gegenüber dem Schlusskurs des Vortags entspricht und die Gesellschaft mit annähernd 36 Mio. Euro bewertet. Dem steht ein für 2019 von Vorstandschef Christian Maar erwarteter Umsatz zwischen 40,3 und 47,0 Mio. Euro sowie ein Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einer Größenordnung von 2,0 bis 4,0 Mio. Euro entgegen. Ebenfalls interessant: Vor drei Monaten dümpelte die Notiz noch im Penny Stock-Terrain und 11880 bracht es auf eine Marktkapitalisierung von gerade einmal 19 Mio. Euro.

Die Analysten von Solventis, die Finanzexperten aus Mainz gehör(t)en mit einem Anteil von 8,2 Prozent selbst zu den Ankeraktionären und müssten es daher also wissen, hatten den fairen Wert für die 11880-Aktie in ihrer jüngsten Studie (Download HIER) mit einem Kursziel von 1,65 Euro versehen. Das wiederum sind noch 25 Cents mehr, als die Experten von GSC Research Mitte April als faires Niveau veranschlagt hatten. Gemessen an diesen beiden Einschätzungen, sieht die Offerte zunächst einmal fair aus. Doch in einem Übernahmeverfahren gelten andere Gesetze. Sollte Müller Medien deutlich über die gesicherte Beteiligungsquote von 45,41 Prozent kommen wollen, könnte es zu einem Nachschlag kommen. Oder aber die Franken kaufen zu einem späteren Zeitpunkt über die Börse nach. Dem Aktienkurs von 11880 kann das nur guttun. Vorerst heißt es jedoch abwarten und die Angebotsunterlagen, sobald sie auf der Webseite unitedverticalmedia-angebot.de veröffentlicht sind, genau zu studieren.

Boersengefluester.de bleibt daher am Ball. Indirekter Profiteur den Vorstoßes bei 11880 ist übrigens die ebenfalls börsennotierte ad pepper media international. Grund: Über die EMA B. V. hält die Familie Oschmann 41,25 Prozent an dem auf Onlinemarketingaktiväten fokussierten Unternehmen. Da liegt die Überlegung nahe, dass sich hier möglicherweise ebenfalls was tut. Aber das ist reine Spekulation. Letztlich hat ad pepper genügend eigene Qualitäten, um an der Börse wieder für mehr Aufmerksamkeit zu sorgen.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von 11880 im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ebenfalls 4 von 15 Punkten. Und bezogen auf zehn Jahre bekommt 11880 Solutions 8,5 von maximal 30 Punkten. Mit anderen Worten: Eine gühlte Ewigkeit war mit dem Small Cap kein Blumentopf zu gewinnen.[/sws_yellow_box]

...

11880 Solutions

Kurs: 0,42

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| 11880 Solutions | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 511880 | DE0005118806 | AG | 13,64 Mio € | 22.04.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 50,80 | 56,53 | 56,02 | 57,05 | 55,64 | 54,20 | 53,00 | |

| EBITDA1,2 | 2,97 | 5,84 | 2,38 | 2,64 | 3,89 | 4,14 | 3,00 | |

| EBITDA-margin %3 | 5,85 | 10,33 | 4,25 | 4,63 | 6,99 | 7,64 | 5,66 | |

| EBIT1,4 | -2,66 | -0,33 | -3,37 | -2,96 | -0,83 | 0,10 | -0,05 | |

| EBIT-margin %5 | -5,24 | -0,58 | -6,02 | -5,19 | -1,49 | 0,18 | -0,09 | |

| Net profit1 | -2,31 | 1,04 | -3,49 | -4,29 | 0,44 | 0,81 | -0,30 | |

| Net-margin %6 | -4,55 | 1,84 | -6,23 | -7,52 | 0,79 | 1,49 | -0,57 | |

| Cashflow1,7 | 2,47 | 4,24 | -0,30 | 1,70 | 3,13 | 0,86 | 2,30 | |

| Earnings per share8 | -0,10 | 0,04 | -0,14 | -0,17 | 0,02 | 0,03 | -0,01 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von 11880 im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ebenfalls 4 von 15 Punkten. Und bezogen auf zehn Jahre bekommt 11880 Solutions 8,5 von maximal 30 Punkten. Mit anderen Worten: Eine gühlte Ewigkeit war mit dem Small Cap kein Blumentopf zu gewinnen.[/sws_yellow_box]

...

© boersengefluester.de | Redaktion

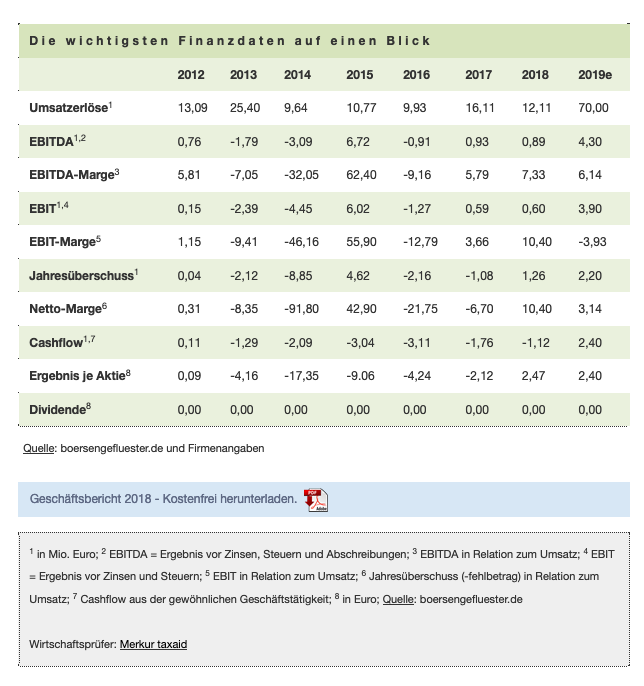

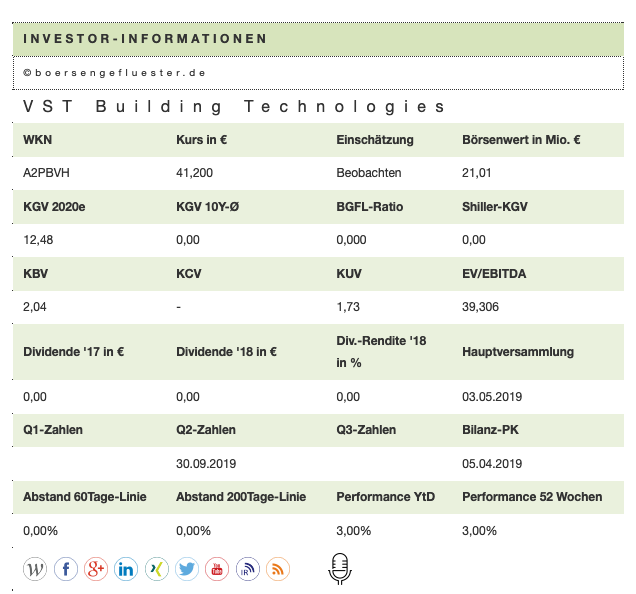

Vermutlich nur die wenigsten Investoren werden dieses Werk komplett lesen. Immerhin 360 Seiten umfasst nämlich das .pdf-Dokument des Wertpapierprospekts für die laufende Anleihen-Emission von VST Building Technologies. So ein Umfang ist nun zwar nicht gänzlich ungewöhnlich, aber eben doch ein ganz schöner Riemen. Die Eckdaten der Emission im Schnelldurchlauf: Das Volumen liegt bei bis zu 15 Mio. Euro, ist also eher niedrig. Der Zinscoupon beträgt 7,0 Prozent, was eher im oberen Drittel der Mittelstandsanleihen anzusiedeln ist. Die Laufzeit endet im Juni 2024. Die meisten Leser von boersengefluester.de werden das Unternehmen vermutlich gar nicht kennen, obwohl es durchaus Erfahrung am Kapitalmarkt besitzt. So hat VST bereits im Jahr 2013 eine Anleihe emittiert, die es nun abzulösen gilt. Dementsprechend bekommen die Gläubiger des Bonds 2013/19 (WKN: A1HPZD) eine entsprechende Umtauschofferte. Da sich die Anleihe beständig über der Marke von 100 Prozent gehalten hat und die Rückzahlung als gesichert anzusehen ist, dürften eine Menge Investoren bei VST in die Verlängerung gehen. Valutiert ist der 2013er-Bond (inklusive der noch ausstehenden Zinszahlung) zurzeit mit rund 6,6 Mio. Euro.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Mit dem restlichen Emissionserlös wollen die Österreicher eine Mehrheitsbeteiligung an der Premiumverbund-Technik Bau GmbH aus Leopoldsdorf bei Wien, die Gesellschaft arbeitet bereits als Lizenzpartner für die Verschalungstechnologie von VST, eingehen. Veranschlagt sind hierfür etwas mehr als 3 Mio. Euro. Zudem hat VST rund 4 Mio. Euro für den Ausbau der Produktionskapazitäten im slowakischen Nitra sowie weitere Joint Ventures verplant. Der Rest ist für die Finanzierung des Working Capitals reserviert. Dass ein vergleichsweise junges Unternehmen wie VST Building Technologies, das in der Baubranche noch viel Überzeugungsarbeit leisten muss, überhaupt einen derart ausgeprägten Draht zum Kapitalmarkt hat, hängt freilich stark am Großaktionär. So sind immerhin 75,59 Prozent der VST-Anteile der Sankt Leopold Privatstiftung zuzurechnen. Die wiederum wird von Dr. Michael Müller, dem CEO des in Frankfurt notierten Bauprojektierers Eyemaxx Real Estate kontrolliert. Spätestens jetzt dürfte es bei Nebenwertekennern Klick machen.

[caption id="attachment_120361" align="alignnone" width="1171"] Quelle: Wiener Börse[/caption]

Im Hintergrundgespräch mit boersengefluester.de betont VST-Vorstand Kamil Kowalewski jedoch, dass beide Gesellschaften – abgesehen von einem Darlehensvertrag – kaum operative Verbindungen haben. Einen konkreten Ausblick zu den Zahlen für 2019 gibt es freilich nicht. Im Geschäftsbericht ist nur die Rede davon, dass die Gesellschaft „optimistisch für die künftige Entwicklung“ ist. Zur Einordnung: 2018 fielen die Umsatzerlöse durch den Verkauf der 95-Prozent-Beteiligung an der VST Construction GmbH um knapp ein Viertel auf 12,11 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) blieb mit 596.000 Euro nahezu auf Vorjahresniveau, wozu allerdings ein positiver Bewertungseffekt von 1,48 Mio. Euro aus dem Teilverkauf einer Minderheitsbeteiligung an einer deutschen Projektentwicklungsgesellschaft maßgeblich beitrug. So gesehen ist es nicht verwunderlich, dass der Netto-Cashflow aus dem operativen Geschäft mit minus 1,12 Mio. Euro deutlich im negativen Terrain blieb. Per saldo liefern die Zahlen also ein gemischtes Bild.

Quelle: Wiener Börse[/caption]

Im Hintergrundgespräch mit boersengefluester.de betont VST-Vorstand Kamil Kowalewski jedoch, dass beide Gesellschaften – abgesehen von einem Darlehensvertrag – kaum operative Verbindungen haben. Einen konkreten Ausblick zu den Zahlen für 2019 gibt es freilich nicht. Im Geschäftsbericht ist nur die Rede davon, dass die Gesellschaft „optimistisch für die künftige Entwicklung“ ist. Zur Einordnung: 2018 fielen die Umsatzerlöse durch den Verkauf der 95-Prozent-Beteiligung an der VST Construction GmbH um knapp ein Viertel auf 12,11 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) blieb mit 596.000 Euro nahezu auf Vorjahresniveau, wozu allerdings ein positiver Bewertungseffekt von 1,48 Mio. Euro aus dem Teilverkauf einer Minderheitsbeteiligung an einer deutschen Projektentwicklungsgesellschaft maßgeblich beitrug. So gesehen ist es nicht verwunderlich, dass der Netto-Cashflow aus dem operativen Geschäft mit minus 1,12 Mio. Euro deutlich im negativen Terrain blieb. Per saldo liefern die Zahlen also ein gemischtes Bild.

Nur bedingt tauglich als Indikator für das Vertrauen des Kapitalmarkts in die künftige Entwicklung von VST Technologies ist derweil der Aktienkurs. Zwar ist VST seit Januar 2019 im Wiener Börsensegment „direct market plus“ (etwa vergleichbar mit den hiesigen Segmenten Scale oder auch m:access) notiert. Doch der letzte Kurs von 41,20 Euro datiert bereits vom 4. April (!) 2019. Seitdem hat kein Handel mehr stattgefunden, was uns trotz des Mini-Streubesitzes von 12,16 Prozent dann doch überrascht. Aus dieser Perspektive hat der Plan, die Sichtbarkeit bei österreichischen Investoren zu erhöhen, bislang noch nicht so richtig gezündet. Trotzdem zur Einordnung: Auf Basis des letzten Kurses kommt VST auf eine Marktkapitalisierung von etwa 21 Mio. Euro. Inklusive der zum Jahresende 2018 ausgewiesenen Netto-Verschuldung von 13,89 Mio. Euro ergibt sich ein Unternehmenswert von knapp 35 Mio. Euro.

Sollte die geplante Vollkonsolidierung der Premiumverbund-Technik Bau in den erhofften Bahnen verlaufen, könnte das ein recht moderater Wert sein. Immerhin dürften sich die Zahlen für Umsatz und Ergebnis dann spürbar nach oben verschieben. Die Analysten von SRC Research schätzen den Bond in ihrer Studie (Download: HIER) daher auch als „überdurchschnittlich attraktiv“ ein. „Sowohl die Akzeptanz der VST-Technologie als auch deren Nachfrage steigen weiterhin“, heißt es in der Studie. Nach Auffassung von boersengefluester.de kommt die Anleihe trotzdem nur für sehr erfahrene Investoren in Betracht.

[sws_blue_box box_size="640"]Ein FAQ zu den Konditionen der neuen VST-Anleihe finden Sie HIER[/sws_blue_box]

Foto: VST Building Technologies AG

...

Nur bedingt tauglich als Indikator für das Vertrauen des Kapitalmarkts in die künftige Entwicklung von VST Technologies ist derweil der Aktienkurs. Zwar ist VST seit Januar 2019 im Wiener Börsensegment „direct market plus“ (etwa vergleichbar mit den hiesigen Segmenten Scale oder auch m:access) notiert. Doch der letzte Kurs von 41,20 Euro datiert bereits vom 4. April (!) 2019. Seitdem hat kein Handel mehr stattgefunden, was uns trotz des Mini-Streubesitzes von 12,16 Prozent dann doch überrascht. Aus dieser Perspektive hat der Plan, die Sichtbarkeit bei österreichischen Investoren zu erhöhen, bislang noch nicht so richtig gezündet. Trotzdem zur Einordnung: Auf Basis des letzten Kurses kommt VST auf eine Marktkapitalisierung von etwa 21 Mio. Euro. Inklusive der zum Jahresende 2018 ausgewiesenen Netto-Verschuldung von 13,89 Mio. Euro ergibt sich ein Unternehmenswert von knapp 35 Mio. Euro.

Sollte die geplante Vollkonsolidierung der Premiumverbund-Technik Bau in den erhofften Bahnen verlaufen, könnte das ein recht moderater Wert sein. Immerhin dürften sich die Zahlen für Umsatz und Ergebnis dann spürbar nach oben verschieben. Die Analysten von SRC Research schätzen den Bond in ihrer Studie (Download: HIER) daher auch als „überdurchschnittlich attraktiv“ ein. „Sowohl die Akzeptanz der VST-Technologie als auch deren Nachfrage steigen weiterhin“, heißt es in der Studie. Nach Auffassung von boersengefluester.de kommt die Anleihe trotzdem nur für sehr erfahrene Investoren in Betracht.

[sws_blue_box box_size="640"]Ein FAQ zu den Konditionen der neuen VST-Anleihe finden Sie HIER[/sws_blue_box]

Foto: VST Building Technologies AG

...

Quelle: Wiener Börse[/caption]

Im Hintergrundgespräch mit boersengefluester.de betont VST-Vorstand Kamil Kowalewski jedoch, dass beide Gesellschaften – abgesehen von einem Darlehensvertrag – kaum operative Verbindungen haben. Einen konkreten Ausblick zu den Zahlen für 2019 gibt es freilich nicht. Im Geschäftsbericht ist nur die Rede davon, dass die Gesellschaft „optimistisch für die künftige Entwicklung“ ist. Zur Einordnung: 2018 fielen die Umsatzerlöse durch den Verkauf der 95-Prozent-Beteiligung an der VST Construction GmbH um knapp ein Viertel auf 12,11 Mio. Euro zurück. Das Ergebnis vor Zinsen und Steuern (EBIT) blieb mit 596.000 Euro nahezu auf Vorjahresniveau, wozu allerdings ein positiver Bewertungseffekt von 1,48 Mio. Euro aus dem Teilverkauf einer Minderheitsbeteiligung an einer deutschen Projektentwicklungsgesellschaft maßgeblich beitrug. So gesehen ist es nicht verwunderlich, dass der Netto-Cashflow aus dem operativen Geschäft mit minus 1,12 Mio. Euro deutlich im negativen Terrain blieb. Per saldo liefern die Zahlen also ein gemischtes Bild.

Nur bedingt tauglich als Indikator für das Vertrauen des Kapitalmarkts in die künftige Entwicklung von VST Technologies ist derweil der Aktienkurs. Zwar ist VST seit Januar 2019 im Wiener Börsensegment „direct market plus“ (etwa vergleichbar mit den hiesigen Segmenten Scale oder auch m:access) notiert. Doch der letzte Kurs von 41,20 Euro datiert bereits vom 4. April (!) 2019. Seitdem hat kein Handel mehr stattgefunden, was uns trotz des Mini-Streubesitzes von 12,16 Prozent dann doch überrascht. Aus dieser Perspektive hat der Plan, die Sichtbarkeit bei österreichischen Investoren zu erhöhen, bislang noch nicht so richtig gezündet. Trotzdem zur Einordnung: Auf Basis des letzten Kurses kommt VST auf eine Marktkapitalisierung von etwa 21 Mio. Euro. Inklusive der zum Jahresende 2018 ausgewiesenen Netto-Verschuldung von 13,89 Mio. Euro ergibt sich ein Unternehmenswert von knapp 35 Mio. Euro.

Sollte die geplante Vollkonsolidierung der Premiumverbund-Technik Bau in den erhofften Bahnen verlaufen, könnte das ein recht moderater Wert sein. Immerhin dürften sich die Zahlen für Umsatz und Ergebnis dann spürbar nach oben verschieben. Die Analysten von SRC Research schätzen den Bond in ihrer Studie (Download: HIER) daher auch als „überdurchschnittlich attraktiv“ ein. „Sowohl die Akzeptanz der VST-Technologie als auch deren Nachfrage steigen weiterhin“, heißt es in der Studie. Nach Auffassung von boersengefluester.de kommt die Anleihe trotzdem nur für sehr erfahrene Investoren in Betracht.

[sws_blue_box box_size="640"]Ein FAQ zu den Konditionen der neuen VST-Anleihe finden Sie HIER[/sws_blue_box]

Foto: VST Building Technologies AG

...

© boersengefluester.de | Redaktion

Anfang Mai 2019 war es soweit: Erstmals überhaupt – bei einem Aktienkurs von 356 Euro – durchbrach der Börsenwert von XING die Marke von 2 Mrd. Euro. Seit Jahresbeginn summiert sich der Zugewinn auf nun rund 700 Mio. Euro. Nur ganz wenige Titel aus dem SDAX bzw. TecDAX kommen auf eine noch bessere Performance. Dabei hat das in erster Linie für sein gleichnamiges Karrierenetzwerk bekannte Unternehmen in den vergangenen Monaten eigentlich keinen derart großen Schritt nach vorn getan, der eine solche Wertsteigerung unbedingt rechtfertigen würde. Die im April erfolgte Akquisition des Berliner Recruting-Startups Honeypot für 22 Mio. Euro ist bestimmt ein cleverer Deal, aber eben auch kein kompletter Gamechanger. Und selbst wenn man sich die komplette Entwicklung des Konzerns vor Augen führt, scheint uns die aktuelle Rally doch ein gutes Stück zu rasant. Immerhin wird XING mittlerweile beinahe mit dem 45fachen des für 2020 von boersengefluester.de erwarteten Gewinns bewertet.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Um beim KGV in den Bereich um 25 zu kommen, müssen Investoren derzeit bis mindestens 2022 schauen. Trotz der erklecklichen EBITDA-Margen von nachhaltig gut 30 Prozent scheint gegenwärtig jedenfalls ein reines Blue-Sky-Szenario eingepreist. Dementsprechend anfällig dürfte das Papier unserer Meinung nach auf allgemeine Kursrückschläge an der Börse reagieren. Nicht wirklich nach unserem Geschmack ist auch die auf der jüngsten Hauptversammlung beschlossene Umfirmierung in New Work SE, zumal sich die Gesellschaft dazu auch noch einen Schlagabtausch mit GK Software leistet (siehe dazu den Bericht in der Wirtschaftswoche). Ebenfalls ein Warnsignal ist, dass die Notiz der XING-Aktie mittlerweile die Kursziele nahezu aller Analysten überschritten hat. Lediglich die Commerzbank liegt mit ihren neuerdings aufgerufenen 410 Euro spürbar über der aktuellen Notiz. Und auch die Dividendenrendite spielt – trotz im Grunde üppiger Ausschüttungen – keine nennenswerte Rolle mehr als Investitionskriterium.

Keine Frage: Das Unternehmen hat sich erstklassig positioniert und ist insbesondere im B2B-Geschäft ganz stark unterwegs. Und der früher einmal befürchtete Einbruch wegen des Markteintritts von LinkedIn in Deutschland ist ebenfalls kein Thema mehr. Uns geht es hier rein um die Bewertung – und die ist eben für unseren Geschmack mittlerweile schon sehr „Premium“. Daher erachten wir das aktuelle All-Time-High-Niveau als gute Basis, um auch einmal Gewinne zu realisieren. Wer er sich traut, gegen den starken Aufwärtsdrang mit Hebel auf eine Korrektur nach unten zu wetten, kann dies mit einem Papier der DZ BANK tun. In Frage kommt etwa der mit einem Hebel von 4,34 ausgestattete Endlos Turbo mit der WKN DF2QG0. Ausgeknockt wird der Schein, wenn die XING-Aktie bis auf 446,3304 Euro steigen würde.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von XING im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 20,5 von maximal 30 Punkten.[/sws_yellow_box]

New Work

Kurs: 112,00

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von XING im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 11 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 20,5 von maximal 30 Punkten.[/sws_yellow_box]