Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Auch wenn der Aktienkurs von Solutiance im laufenden Jahr bislang meist erratisch zwischen 2,00 und 2,50 Euro hin und her pendelt: Gefällt uns gut, wie transparent sich das auf digital unterstützte Wartungs- und Instandhaltungsdienstleistungen in Gebäuden spezialisierte Unternehmen am Kapitalmarkt präsentiert – und gleichzeitig das operative Geschäft den erhofften Schwung annimmt. Dabei agiert Solutiance, trotz der langen Börsenhistorie aus der früheren Progeo heraus, als vergleichsweise junges Unternehmen noch deutlich in der Verlustzone. Wesentlicher Grund dafür sind die enormen Investitionen in den Aufbau des Geschäfts (weitere Infos dazu finden Sie etwa HIER in dem frei zugänglichen Bericht von GSC Research zur jüngsten Hauptversammlung). Zum Halbjahr 2019 kam der Umsatz von 133.000 Euro auf 378.000 Euro voran, was freilich einen kleinen Tick weniger als gedacht ist. Das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) liegt mit minus 1,275 Mio. Euro dagegen im Rahmen der Erwartungen. Für das Gesamtjahr 2019 hatte CEO Uwe Brodtmann zuletzt einen Fehlbetrag auf EBITDA-Basis von rund 2,5 Mio. Euro in Aussicht gestellt.

Nennenswert schwarze Zahlen sind wohl erst ab 2021 zu erwarten. Dann jedoch soll bei Umsätzen von 11 Mio. Euro ein EBITDA im Bereich von 2 Mio. Euro herausspringen. Ein exakter Fahrplan auf Quartalsebene ist dabei kaum einzuhalten. Dafür muss im Tagesgeschäft einfach noch zu sehr an einzelnen Komponenten bei den Aufträgen herumgefeilt werden. Zudem sind die Entscheidungsprozesse bei größeren Kunden in der Regel länger, als man es gern hätte. Wichtiger als einzelne Zwischenabschlüsse ist daher das große Bild: Und hier adressiert Solutiance mit der Digitalisierung von Immobiliendienstleistungen einen enormen Markt, der zudem noch sehr zersplittert ist. Zudem testet die Gesellschaft weitere Anwendungen aus. So heißt es in der jüngsten Mitteilung zu den Halbjahreszahlen: „Neben den bereits entwickelten Paketen "Audit" und "Monitoring" arbeitet die Solutiance AG auch an der Bereitstellung von Leistungen, die die Steuerung von Prüfungen, Wartungen und Reparaturen technischer Anlagen umfassen. Erste Prototypen in diesem Bereich werden bereits pilotiert.“ Boersengefluester.de ist gespannt, was hier in den kommenden Quartalen zu erwarten ist.

Die Finanzierung der Potsdamer ist grundsätzlich für die nächsten 24 Monate gesichert. Dennoch geht boersengefluester.de davon aus, dass Solutiance auf dem Weg in die schwarzen Zahlen noch ein paar Kapitalerhöhungen durchführen wird. Auch das muss nicht unbedingt schädlich für den Kurs sein: Zumindest, wenn die operativen Rahmendaten ansonsten in die richtige Richtung zeigen. Die Marktkapitalisierung des mittlerweile im Münchner Freiverkehrssegment m:access gelisteten Unternehmens beträgt beim gegenwärtigen Kurs von 2,32 Euro knapp 11,6 Mio. Euro, wovon etwas mehr als die Hälfte dem Streubesitz zuzurechnen sind. Die wesentlichen Investoren stammen aus dem Management sowie der Sammelgruppe „sonstige Großaktionäre“. Keine Frage: Die Solutiance-Aktie hat den Charakter von Venture Capital. Sofern die Story aufgeht, winken hier auf die lange Sicht jedoch erhebliche Chancen. So gesehen scheint es nicht verkehrt zu sein, hier – wenn auch mit wohl dosiertem Einsatz – einen Fuß in der Tür zu haben. Ende September präsentiert sich der Vorstand von Solutiance vor Investoren auf dem Baader Small-Cap Day.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Solutiance | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A32VN5 | DE000A32VN59 | AG | 7,21 Mio € | Kaufen | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1,95 | 2,12 | 2,95 | 5,42 | 6,11 | 6,85 | 7,80 | |

| EBITDA1,2 | -2,51 | -2,18 | -1,95 | -0,26 | -0,15 | 0,25 | 0,55 | |

| EBITDA-margin %3 | -128,72 | -102,83 | -66,10 | -4,80 | -2,46 | 3,62 | 7,05 | |

| EBIT1,4 | -2,79 | -2,44 | -1,42 | -0,26 | -0,16 | 0,23 | 0,50 | |

| EBIT-margin %5 | -143,08 | -115,09 | -48,14 | -4,80 | -2,62 | 3,42 | 6,41 | |

| Net profit1 | -2,99 | -2,59 | -1,91 | -0,36 | -0,29 | 0,14 | 0,40 | |

| Net-margin %6 | -153,33 | -122,17 | -64,75 | -6,64 | -4,75 | 2,02 | 5,13 | |

| Cashflow1,7 | -2,30 | -2,29 | -1,56 | -0,73 | 0,16 | 0,51 | 0,56 | |

| Earnings per share8 | -0,92 | -0,47 | -0,33 | -0,06 | -0,04 | 0,01 | 0,06 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: picjumbo.com

...

© boersengefluester.de | Redaktion

An der Londoner AIM, dem Hauptbörsenplatz von Ergomed, ist längst schon wieder ordentlich Umsatz in den Handel mit der Aktie des Pharma-Unternehmens gekommen. Verglichen damit sieht es in Frankfurt auf XETRA noch immer eher ruhig aus, selbst wenn der Aktienkurs die stattliche Aufwärtsbewegung natürlich auch in Euro mitmacht. Jedenfalls ist boersengefluester.de froh, dass wir den Anteilschein des Pharmadienstleisters nie aus dem Blick verloren haben. Die jüngsten Nachrichten von Ergomed waren nämlich allesamt prima und zeigen, dass die Gesellschaft das rauere Fahrwasser von 2018 verlassen hat. Besonders erfreulich ist, dass Ergomed nun bereits das zweite mal innerhalb von zwei Monaten darauf hinweist, dass die aktuellen Geschäfte sich besser entwickeln, als von den Analysten erwartet.

[sws_yellow_box box_size="610"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Konkret rechnet die Gesellschaft zum Halbjahr 2019 mit einem Umsatzplus von gut 36 Prozent auf 35 Mio. Pfund – was umgerechnet knapp 39 Mio. Euro entspricht. Rund 54 Prozent der Erlöse steuert dabei das Segment Pharmakovigilanz (Arzneimittelüberwachung) zu. Der Rest kommt aus dem zurzeit etwas schneller wachsenden Bereich Auftragsforschung (Contract Research Organisation = CRO), wo sich Ergomed auf die Entwicklung von Medikamenten zur Behandlung seltener Erkrankungen – sogenannter Orphan-Arzneimittel spezialisiert hat. Interessant aus Anlegersicht ist zudem, dass die Briten beinahe schon ein kleines All-Star-Team aus dem Pharmasektor verpflichten: Anfang Juni wurde mit Richard Barfield ein erfahrener Wirtschaftsprüfer als Finanzvorstand verpflichtet, der zuletzt als CFO bei der 2017 an das US-Healthcare-Unternehmen LabCorp verkauften Auftragsforschungs-Company Chiltern International tätig war. Quasi im Doppelpack dazu wechselte Jim Esinhart (56 Jahre), der ehemalige CEO von Chiltern, zu Ergomed in den Aufsichtsrat.

Bereits Anfang Mai 2019 kam der zuvor bei verschiedenen CROs tätig gewesene Roy Ovel als neuer Chief Commercial Officer zu Ergomed. Neuester Coup: Rolf Soderstrom (53 Jahre), der ehemalige CFO des britischen Healthcare-Konzerns BTG, verstärkt nun ebenfalls den Aufsichtsrat von Ergomed. Bei so viel Promifaktor ist sich Miroslav Reljanović, der Executive Chairman von Ergomed, sicher: „Ergomed ist sehr gut aufgestellt, und wir stehen engagiert hinter unserer Strategie, uns auf die Potenziale im Bereich der spezialisierten CRO-Dienstleistungen sowie der Pharmakovigilanz zu konzentrieren“ Der Börsenwert von Ergomed beträgt beim gegenwärtigen Kurs von 3,42 Euro knapp 159 Mio. Euro. Das ist zwar All-Time-High, muss aber längst nicht das Ende der Fahnenstange sein – insbesondere nicht bei dem aktuell zu positiven Newsflow. Wichtig: Ergomed arbeitet frei von Finanzverbindlichkeiten und verfügt über eine Netto-Liquidität von umgerechnet knapp 9 Mio. Euro.

Bereits Anfang Mai 2019 kam der zuvor bei verschiedenen CROs tätig gewesene Roy Ovel als neuer Chief Commercial Officer zu Ergomed. Neuester Coup: Rolf Soderstrom (53 Jahre), der ehemalige CFO des britischen Healthcare-Konzerns BTG, verstärkt nun ebenfalls den Aufsichtsrat von Ergomed. Bei so viel Promifaktor ist sich Miroslav Reljanović, der Executive Chairman von Ergomed, sicher: „Ergomed ist sehr gut aufgestellt, und wir stehen engagiert hinter unserer Strategie, uns auf die Potenziale im Bereich der spezialisierten CRO-Dienstleistungen sowie der Pharmakovigilanz zu konzentrieren“ Der Börsenwert von Ergomed beträgt beim gegenwärtigen Kurs von 3,42 Euro knapp 159 Mio. Euro. Das ist zwar All-Time-High, muss aber längst nicht das Ende der Fahnenstange sein – insbesondere nicht bei dem aktuell zu positiven Newsflow. Wichtig: Ergomed arbeitet frei von Finanzverbindlichkeiten und verfügt über eine Netto-Liquidität von umgerechnet knapp 9 Mio. Euro.

Ergomed

Kurs: 15,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio € | 28.08.2015 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

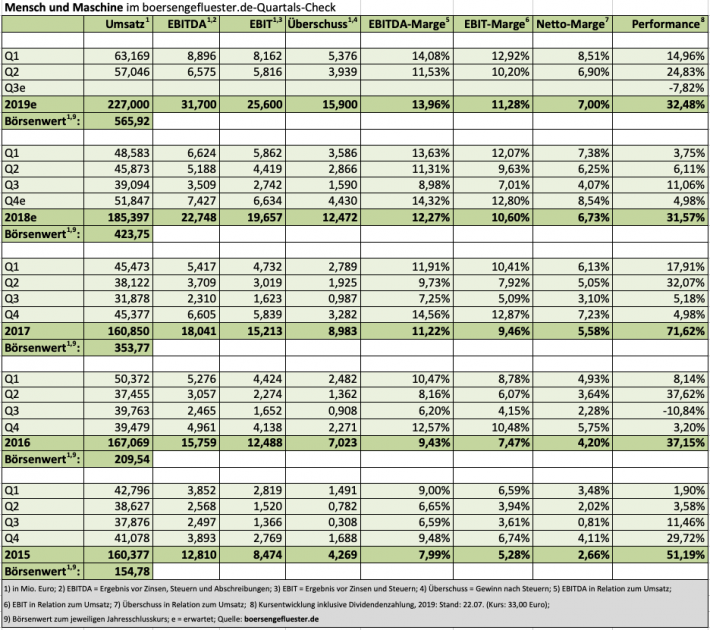

Vermutlich auch eine neue Erfahrung für Adi Drotleff, den CEO des Softwareanbieters Mensch und Maschine: Als der DAX-Konzern SAP zuletzt unter den Erwartungen liegende Quartalszahlen präsentierte, kam plötzlich auch Druck auf die Aktie von Mensch und Maschine (MuM). Der Zirkelschluss der Investoren ist freilich gar nicht mal soweit her geholt, denn – wer hätte es gedacht – mit einem Börsenwert von mittlerweile 566 Mio. Euro ist die im Handelssegment Scale gelistete Gesellschaft die fünftgrößte Softwarecompany auf dem heimischen Kurszettel. Nur RIB Software, die Software AG, Nemetschek und eben SAP sind größer. Umso bemerkenswerter, mit welch starken Zahlen MuM nun zum Halbjahr aufwartet, selbst wenn die Daten für das zweite Quartal erwartungsgemäß nicht an die ungemein guten Resultate aus dem Auftaktviertel heranreichen. Insgesamt kommt das Unternehmen in den ersten sechs Monaten 2019 auf ein Umsatzplus von knapp 27,3 Prozent auf 120,22 Mio. Euro. Etwas mehr als zwei Drittel davon stammen aus dem Systemhausbereich, den Rest steuert das Geschäft mit eigener Software bei.

[sws_yellow_box box_size="610"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Die Relation ist insofern beachtlich, weil MuM zum Jahresanfang 2019 mit der mehrheitlichen Übernahme von SOFiSTiK den Softwarebereich gestärkt hatte und das Systemhaus den Umsatzanteil rein organisch derart hoch halten konnte. Interessant ist in diesem Zusammenhang auch, dass MuM mit dem neuesten Halbjahresbericht auch den bisherigen Rekordumsatz von 119,59 Mio. Euro aus dem Jahr 2008 übertrumpft – damals freilich noch mit einem eher auf Volumen ausgerichteten Geschäftsmodell. Angesichts dieser Vorgaben ist es im Prinzip keine große Überraschung, dass CEO Adi Drotleff seine bisherige – ziemlich konservativ gesetzte – Umsatzprognose für 2019 von 215 bis 220 Mio. Euro nun auf eine Bandbreite zwischen 220 und 230 Mio. Euro heraufsetzt. Mit Blick auf das Ergebnis vor Zinsen und Steuern (EBIT) – der neuen Steuerungsgröße des Unternehmens – bleibt Drotleff jedoch bei der Vorschau, wonach mit einem Anstieg von 19,66 auf 24 bis 26 Mio. Euro zu rechnen ist.

Das kommt nicht von ungefähr, denn wenn Investoren sich die Zahlen der jüngsten Zwischenberichte genau anschauen, stellen sie fest, dass die operative Marge im Softwarebereich mit 23,21 Prozent im zweiten Quartal 2019 nicht nur leicht unterhalb der des vergleichbaren Vorjahresquartals (24,31 Prozent) liegt, sondern auch um 1,38 Prozentpunkte niedriger ist als im gesamten ersten Halbjahr 2019. In der Telefonkonferenz bezeichnet Drotleff diese Entwicklung als „Konsolidierung auf hohem Niveau“ und nennt unter anderem Sonderfaktoren wie einen relativ teuren, nur alle zwei Jahre stattfindenden internationalen Partner-Event, als Begründung. Wer Drotleff kennt, weiß aber auch genau, dass er die Entwicklung längst auf dem Schirm hat und alles unternimmt, um den Kostenanstieg zu dämpfen. „Die Ergebnisse hieraus sind aber erst im dritten Quartal zu spüren“, sagt Drotleff.

Ansonsten gilt die nicht zu unterschätzende Grundaussage, dass Mensch und Maschine noch keine Auswirkungen einer sich abzeichnenden Konjunkturdelle spürt. Bei den Kunden aus dem Industriebereich muss ein Abflachen der Kurve sogar nicht einmal negativ sein, denn erfahrungsgemäß gibt es hier ein antizyklisches Bestellverhalten. Soll heißen: Wenn die Industrie ohnehin auf Volllast läuft, kommen die Unternehmen kaum dazu, sich um effizienzsteigernde Softwarealternativen zu kümmern. Und so ist es auch mehr als verständlich, dass die Börsianer den Halbjahresbericht von Mensch und Maschine sehr positiv aufnehmen und die Aktie um fast acht Prozent auf 33 Euro an Wert gewinnt.

Zur Einordnung: das bisherige Rekordhoch vom 2. Mai 2019 liegt bei 37,90 Euro. Für boersengefluester.de bleibt der Anteilschein einer der Top-Picks aus der Softwarebranche – trotz der ambitionierten Bewertung: Aus heutiger Sicht dürfte das Wachstum der Wesslinger auch in den kommenden Jahren anhalten. Zudem ist muM ein super verlässlicher Dividendenzahler.

Mensch und Maschine

Kurs: 34,55

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 658080 | DE0006580806 | SE | 599,36 Mio € | 21.07.1997 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-margin %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-margin %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Net profit1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Net-margin %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Earnings per share8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividend per share8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de and company details

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Mensch und Maschine SE (MuM). Zwischen MuM und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der MuM-Aktie.[/sws_grey_box]

Foto: Clipdealer

...

© boersengefluester.de | Redaktion

Teil 1 und 2 unserer Geschichte von Ende März zur Aktie der Deutschen Real Estate (HIER) sind schon mal aufgegangen. So hat das Unternehmen endlich eine neue schicke Webseite bekommen und – was natürlich noch viel wichtiger ist: Nach Veröffentlichung des von 8,36 auf 19,85 Euro markant gestiegenen Substanzwertes (NAV) haben weitere Investoren den Small Cap für sich entdeckt. Jedenfalls ist die Notiz zuletzt erstmals seit einer halben Ewigkeit über die Marke von 10 Euro marschiert. Gemessen am NAV sollte der Aufwärtsschub damit allerdings noch längst nicht beendet sein, zumal die auf Büro-, Logistik- und Einzelhandelsimmobilien spezialisierte Gesellschaft zuletzt interessante positive Meldungen auf Lager hatte. So haben die Berliner etwa den Verkauf ihrer Immobilie Carrée Seestraße in Berlin zum Jahresende 2019 für 225 Mio. Euro auf die Schiene gebracht. Dem Vernehmen nach wird der Deal zu einem positiven Ergebnisbeitrag von etwa 16 Mio. Euro im Jahresabschluss des laufenden Jahres führen.

[sws_yellow_box box_size="610"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Bemerkenswert: Mit dem Erlös könnte die Deutsche Real Estate (DER) ihre gesamten Finanzschulden von rund 200 Mio. Euro auf einen Schlag tilgen und hätte noch immer Geld übrig. Komplett überraschend kommt die Transaktion übrigens nicht, schließlich hatte das Management – zuletzt im Zwischenbericht für das erste Quartal 2019 – betont, dass das gegenwärtig „attraktive Marktumfeld“ womöglich zum Verkauf von Immobilien genutzt werden würde. Der Ankauf von Immobilien stand jedenfalls nicht zur Debatte. Insofern dürfen Anleger schon jetzt gespannt sein, wie die DRE den Mittelzufluss einsetzen wird. Zusammen laufen die Fäden bei der mit einem Anteil von knapp 90 Prozent dominierenden Summit-Gruppe. Die – bereits in London an der Alternativbörse AIM gelistete – Gesellschaft mit israelischen Wurzeln ließ im Januar 2019 durchblicken, dass die Tochter Summit Luxco, in der das deutsche Immobiliengeschäft zusammengefasst ist, mit einem zusätzlichen Listing im Frankfurter Prime Standard liebäugelt. Gegenwärtig scheinen diese Bestrebungen jedoch eingefroren zu sein.

Dabei hatte boersengefluester.de im März nicht nur über eine Notizaufnahme von Summit in Deutschland spekuliert, sondern gleichzeitig auch eine mögliche Aufwertung des Portfolios bei der ebenfalls zum Einflussbereich von Summit gehörenden GxP German Properties ins Spiel gebracht. Auch hier heißt es bislang Fehlanzeige. Nun: Zumindest was die Aktie der Deutschen Real Estate angeht, läuft bislang alles in die richtige Richtung. Der guten Vollständigkeit halber aber der wichtige Hinweis, dass der Titel schon aufgrund des geringen Streubesitzes sehr markteng ist und sich nur für erfahrene Anleger eignet. Die gesamte Marktkapitalisierung von DRE beträgt knapp 210 Mio. Euro – bei einem Eigenkapital von 345 Mio. Euro.

Bemerkenswert: Mit dem Erlös könnte die Deutsche Real Estate (DER) ihre gesamten Finanzschulden von rund 200 Mio. Euro auf einen Schlag tilgen und hätte noch immer Geld übrig. Komplett überraschend kommt die Transaktion übrigens nicht, schließlich hatte das Management – zuletzt im Zwischenbericht für das erste Quartal 2019 – betont, dass das gegenwärtig „attraktive Marktumfeld“ womöglich zum Verkauf von Immobilien genutzt werden würde. Der Ankauf von Immobilien stand jedenfalls nicht zur Debatte. Insofern dürfen Anleger schon jetzt gespannt sein, wie die DRE den Mittelzufluss einsetzen wird. Zusammen laufen die Fäden bei der mit einem Anteil von knapp 90 Prozent dominierenden Summit-Gruppe. Die – bereits in London an der Alternativbörse AIM gelistete – Gesellschaft mit israelischen Wurzeln ließ im Januar 2019 durchblicken, dass die Tochter Summit Luxco, in der das deutsche Immobiliengeschäft zusammengefasst ist, mit einem zusätzlichen Listing im Frankfurter Prime Standard liebäugelt. Gegenwärtig scheinen diese Bestrebungen jedoch eingefroren zu sein.

Dabei hatte boersengefluester.de im März nicht nur über eine Notizaufnahme von Summit in Deutschland spekuliert, sondern gleichzeitig auch eine mögliche Aufwertung des Portfolios bei der ebenfalls zum Einflussbereich von Summit gehörenden GxP German Properties ins Spiel gebracht. Auch hier heißt es bislang Fehlanzeige. Nun: Zumindest was die Aktie der Deutschen Real Estate angeht, läuft bislang alles in die richtige Richtung. Der guten Vollständigkeit halber aber der wichtige Hinweis, dass der Titel schon aufgrund des geringen Streubesitzes sehr markteng ist und sich nur für erfahrene Anleger eignet. Die gesamte Marktkapitalisierung von DRE beträgt knapp 210 Mio. Euro – bei einem Eigenkapital von 345 Mio. Euro.

Bemerkenswert: Mit dem Erlös könnte die Deutsche Real Estate (DER) ihre gesamten Finanzschulden von rund 200 Mio. Euro auf einen Schlag tilgen und hätte noch immer Geld übrig. Komplett überraschend kommt die Transaktion übrigens nicht, schließlich hatte das Management – zuletzt im Zwischenbericht für das erste Quartal 2019 – betont, dass das gegenwärtig „attraktive Marktumfeld“ womöglich zum Verkauf von Immobilien genutzt werden würde. Der Ankauf von Immobilien stand jedenfalls nicht zur Debatte. Insofern dürfen Anleger schon jetzt gespannt sein, wie die DRE den Mittelzufluss einsetzen wird. Zusammen laufen die Fäden bei der mit einem Anteil von knapp 90 Prozent dominierenden Summit-Gruppe. Die – bereits in London an der Alternativbörse AIM gelistete – Gesellschaft mit israelischen Wurzeln ließ im Januar 2019 durchblicken, dass die Tochter Summit Luxco, in der das deutsche Immobiliengeschäft zusammengefasst ist, mit einem zusätzlichen Listing im Frankfurter Prime Standard liebäugelt. Gegenwärtig scheinen diese Bestrebungen jedoch eingefroren zu sein.

Dabei hatte boersengefluester.de im März nicht nur über eine Notizaufnahme von Summit in Deutschland spekuliert, sondern gleichzeitig auch eine mögliche Aufwertung des Portfolios bei der ebenfalls zum Einflussbereich von Summit gehörenden GxP German Properties ins Spiel gebracht. Auch hier heißt es bislang Fehlanzeige. Nun: Zumindest was die Aktie der Deutschen Real Estate angeht, läuft bislang alles in die richtige Richtung. Der guten Vollständigkeit halber aber der wichtige Hinweis, dass der Titel schon aufgrund des geringen Streubesitzes sehr markteng ist und sich nur für erfahrene Anleger eignet. Die gesamte Marktkapitalisierung von DRE beträgt knapp 210 Mio. Euro – bei einem Eigenkapital von 345 Mio. Euro.

Bemerkenswert: Mit dem Erlös könnte die Deutsche Real Estate (DER) ihre gesamten Finanzschulden von rund 200 Mio. Euro auf einen Schlag tilgen und hätte noch immer Geld übrig. Komplett überraschend kommt die Transaktion übrigens nicht, schließlich hatte das Management – zuletzt im Zwischenbericht für das erste Quartal 2019 – betont, dass das gegenwärtig „attraktive Marktumfeld“ womöglich zum Verkauf von Immobilien genutzt werden würde. Der Ankauf von Immobilien stand jedenfalls nicht zur Debatte. Insofern dürfen Anleger schon jetzt gespannt sein, wie die DRE den Mittelzufluss einsetzen wird. Zusammen laufen die Fäden bei der mit einem Anteil von knapp 90 Prozent dominierenden Summit-Gruppe. Die – bereits in London an der Alternativbörse AIM gelistete – Gesellschaft mit israelischen Wurzeln ließ im Januar 2019 durchblicken, dass die Tochter Summit Luxco, in der das deutsche Immobiliengeschäft zusammengefasst ist, mit einem zusätzlichen Listing im Frankfurter Prime Standard liebäugelt. Gegenwärtig scheinen diese Bestrebungen jedoch eingefroren zu sein.

Dabei hatte boersengefluester.de im März nicht nur über eine Notizaufnahme von Summit in Deutschland spekuliert, sondern gleichzeitig auch eine mögliche Aufwertung des Portfolios bei der ebenfalls zum Einflussbereich von Summit gehörenden GxP German Properties ins Spiel gebracht. Auch hier heißt es bislang Fehlanzeige. Nun: Zumindest was die Aktie der Deutschen Real Estate angeht, läuft bislang alles in die richtige Richtung. Der guten Vollständigkeit halber aber der wichtige Hinweis, dass der Titel schon aufgrund des geringen Streubesitzes sehr markteng ist und sich nur für erfahrene Anleger eignet. Die gesamte Marktkapitalisierung von DRE beträgt knapp 210 Mio. Euro – bei einem Eigenkapital von 345 Mio. Euro.

Deutsche Real Estate

Kurs: 11,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Real Estate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 805502 | DE0008055021 | AG | 242,87 Mio € | 1948 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 24,01 | 21,46 | 22,41 | 25,60 | 26,08 | 28,15 | 28,40 | |

| EBITDA1,2 | 16,87 | 14,07 | 13,27 | 14,11 | 15,17 | 15,37 | 15,50 | |

| EBITDA-margin %3 | 70,26 | 65,56 | 59,22 | 55,12 | 58,19 | 54,61 | 54,58 | |

| EBIT1,4 | 36,03 | 24,98 | -17,42 | -51,80 | 3,19 | 11,73 | 12,00 | |

| EBIT-margin %5 | 150,06 | 116,40 | -77,73 | -202,34 | 12,23 | 41,68 | 42,25 | |

| Net profit1 | 30,33 | 21,27 | -14,77 | -43,33 | 3,26 | 26,78 | 12,50 | |

| Net-margin %6 | 126,32 | 99,12 | -65,91 | -169,26 | 12,50 | 95,12 | 44,01 | |

| Cashflow1,7 | 12,68 | 8,86 | 3,47 | 4,60 | 19,55 | 17,31 | 16,40 | |

| Earnings per share8 | 1,47 | 1,03 | -0,72 | -2,11 | 0,16 | 1,30 | 0,60 | |

| Dividend per share8 | 0,04 | 0,04 | 0,00 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die knackigen Auftragseingänge signalisierten bei Init Innovation in Traffic Systems schon eine ganze Zeit, dass der Telematikspezialist eigentlich vor deutlich besseren Zahlen stehen müsste. Doch was Init nun zum Halbjahr abgeliefert hat, übersteigt selbst die kühnsten Erwartungen: Bei einem Umsatzanstieg von gut 59 auf rund 77 Mio. Euro schnellte das Ergebnis vor Zinsen und Steuern (EBIT) von 1,1 auf stattliche 8,0 Mio. Euro in die Höhe. Damit hat Init im zweiten Quartal 2019 ein Betriebsergebnis von fast 6,9 Mio. Euro eingefahren. „Auf der Ergebnisseite wirken sich die ergriffenen Maßnahmen zur Effizienzsteigerung in den Tochtergesellschaften positiv aus. Darüber hinaus verzeichnet der Bereich E-Ticketing hohe Zuwächse und trug stärker als erwartet zum Ergebnis bei“, heißt es in der offiziellen Mitteilung lapidar. Zudem kündigte das Management an, demnächst eine neue Prognose für 2019 zu veröffentlichen. Die bisherige Vorschau sieht Erlöse von etwa 145 Mio. Euro sowie ein EBIT im Bereich um 7,5 Mio. Euro vor. Demnach hat das Unternehmen bereits zum Halbjahr beinahe das gesamte Gewinnziel für 2019 erreicht.

[sws_yellow_box box_size="610"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

[sws_yellow_box box_size="570"] Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Init im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Init-Aktie 4von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 16 von maximal 30 Punkten. Da besteht also noch reichlich Verbesserungspotenzial.[/sws_yellow_box]

Foto: Init SE

...

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Init im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Init-Aktie 4von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 16 von maximal 30 Punkten. Da besteht also noch reichlich Verbesserungspotenzial.[/sws_yellow_box]

Foto: Init SE

...

Init

Kurs: 47,25

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 180,67 | 176,66 | 191,25 | 210,80 | 265,67 | 329,67 | 402,00 | |

| EBITDA1,2 | 28,89 | 27,41 | 31,21 | 32,26 | 38,74 | 49,23 | 57,60 | |

| EBITDA-margin %3 | 15,99 | 15,52 | 16,32 | 15,30 | 14,58 | 14,93 | 14,33 | |

| EBIT1,4 | 19,64 | 17,57 | 21,01 | 21,02 | 24,51 | 32,52 | 40,50 | |

| EBIT-margin %5 | 10,87 | 9,95 | 10,99 | 9,97 | 9,23 | 9,87 | 10,08 | |

| Net profit1 | 14,94 | 12,45 | 16,50 | 15,15 | 15,18 | 19,38 | 24,40 | |

| Net-margin %6 | 8,27 | 7,05 | 8,63 | 7,19 | 5,71 | 5,88 | 6,07 | |

| Cashflow1,7 | 24,44 | 16,01 | 24,38 | 7,98 | 10,84 | 48,80 | 36,00 | |

| Earnings per share8 | 1,50 | 1,25 | 1,66 | 1,54 | 1,57 | 1,97 | 2,43 | |

| Dividend per share8 | 0,55 | 0,55 | 0,70 | 0,70 | 0,80 | 0,90 | 0,80 | |

Quelle: boersengefluester.de and company details

Das ist insofern bemerkenswert, weil die ersten drei Quartale in der Telematikbranche – also auch bei IVU Traffic – eher mittelprächtig sind und sich das Ergebnis mehr oder weniger erst im Abschlussquartal entscheidet. Insofern darf man auf die neue Prognose mehr als gespannt sein, auch wenn die Saisonalität im laufenden Jahr vermutlich weniger kräftig ausgeprägt sein wird. Wichtig ist auf jeden Fall, dass Init – früher mal ein Ausnahmeunternehmen im Small-Cap-Segment – die Reihe rückläufiger Gewinne endlich beenden kann und so auch am Kapitalmarkt wieder mehr Aufmerksamkeit bekommt. Schließlich hatte die in Berlin angesiedelte IVU Traffic den Karlsruhern an der Börse zuletzt doch merklich den Rang abgelaufen. Angesichts der starken Halbjahresbilanz dürften sich demnächst aber auch die Analysten von Init mit überarbeiteten Prognosen zu Wort melden.

Die Marktkapitalisierung beträgt zurzeit etwas mehr als 173 Mio. Euro, was dem 2,2fachen des Eigenkapitals entspricht. Zum Vergleich: IVU Traffic kommt gegenwärtig auf ein Kurs-Buchwert-Verhältnis von 3,2. Ungefähr auf Augenhöhe bewegen sich beide Unternehmen dagegen bei der Relation von Enterprise Value (Börsenwert plus Netto-Finanzschulden) zu dem für 2019 zu erwartenden EBITDA von jeweils rund 14. Bei der Init-Aktie halten wir angesichts der neuen Gemengelage ein Kursziel von zunächst 20 Euro für einen realistischen Orientierungspunkt. Aber auch bei IVU sieht boersengefluester.de auf dem leicht ermäßigten Niveau von 8,30 Euro wieder gutes Potenzial. Wobei: Kurzfristig dürfte Init die momentan etwas charmantere Story bieten.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 575980 | DE0005759807 | SE | 529,92 Mio € | 24.07.2001 | Kaufen | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 382,73 Mio € | 07.07.2000 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Init im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Init-Aktie 4von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 16 von maximal 30 Punkten. Da besteht also noch reichlich Verbesserungspotenzial.[/sws_yellow_box]

Foto: Init SE

...

© boersengefluester.de | Redaktion

Der Trend geht abwärts. Nachdem Frank Göring, der Vorstand von Villeroy & Boch, 2018 noch als „gutes Jahr“ für den Anbieter von Tischdekos, Fliesen und Badezimmerausstattungen bezeichnete, stufte er die Lage zum Ende des ersten Quartals 2019 gerade einmal als „noch zufriedenstellend“ ein. Vor ein paar Tagen nun der nächste Dämpfer in Form einer Prognosesenkung für das Gesamtjahr 2019. Offizieller Sprachgebrauch: Die wirtschaftliche Lage ist „nicht zufriedenstellend“. Sorge bereitet Villeroy zurzeit insbesondere die Erlösentwicklung im – volumenmäßig deutlich größeren – Bereich Bad und Wellness. So sorgten der Lagerabbau von Kunden sowie die Verzögerungen bei Wohnungsbauprojekten in Asien im ersten Halbjahr hier für einen Umsatzrückgang von mehr als zehn Prozent auf 271,6 Mio. Euro. Diese Belastung konnte der Bereich Tischkultur nicht kompensieren, so dass zum Halbjahr auf Konzernebene ein Erlösminus von 6,3 Prozent 393,2 Mio. Euro stehen blieb.

[sws_yellow_box box_size="610"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Parallel dazu sackte das Ergebnis Zinsen und Steuern (EBIT) von 19,0 auf 15,5 Mio. Euro ab. Trotz eingeleiteter Gegenmaßnahmen: Der Vorstand hält das ursprünglich erwartete Umsatz- und Ergebnisplus von jeweils drei bis fünf Prozent für nicht mehr realistisch und rechnet stattdessen mit einem Rückgang der Erlöse von 853 Mio. Euro auf eine Bandbreite von 825 bis 850 Mio. Euro für wahrscheinlich. Das EBIT dürfte dabei von 53,6 Mio. Euro auf 48 bis 52 Mio. Euro fallen. Alles noch kein ganz großes Gewinndrama – aber eben auch nicht gerade schön. Kein Wunder, dass die Investoren auf Distanz gegangen sind und der Aktienkurs des ehemaligen SDAX-Titels von in der Spitze 20 auf 14 Euro zurückgefallen ist. Doch es gibt auch Hoffnungsträger – etwa den in der zweiten Jahreshälfte zu erwartenden weiteren Verkauf der ehemaligen Werksimmobilie in Luxemburg. Immerhin geht es hier um einen Ertrag im „hohen zweistelligen Millionenbereich“.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Villeroy & Boch im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Villeroy & Boch-Aktie 14 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 24,5 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Villeroy & Boch AG

...

Villeroy & Boch VZ

Kurs: 15,55

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-margin %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-margin %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Net profit1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Net-margin %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Earnings per share8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividend per share8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de and company details

Zudem ist die Bewertung der Aktie von Villeroy & Boch mittlerweile recht geerdet. Unter der Annahme, dass die nicht börsennotierten Stammaktien den gleichen Kurs hätten wie die Vorzüge, beträgt die Marktkapitalisierung 390,4 Mio. Euro. Unterstellt man einen Aufpreis von 20 Prozent für die mit einem Stimmrecht ausgestatteten Stämme, würde sich der Börsenwert auf 429,5 Mio. Euro erhöhen – was wohl eher eine realistische Annahme für die weiter Kennzahlenbetrachtung ist. Hinzu kommen die Netto-Finanzverbindlichkeiten von zuletzt 46,7 Mio. Euro (ohne Pensionsrückstellungen), was auf einen gesamten Unternehmenswert (Enterprise Value) von rund 476 Mio. Euro hinausläuft. In Relation zu dem von boersengefluester.de für 2019 erwarteten EBITDA von knapp 75 Mio. Euro würden die Saarländer demnach mit dem annähernd 6,4fachen des operativen Gewinns an der Börse gehandelt. Mit Blick auf die immer noch vorzeigbaren Margen halten wir das für alles andere als überzogen.

Punkten kann die Villeroy-Aktie zudem unter Dividendenaspekten: Geht man davon aus, dass die Gesellschaft auch im kommenden Jahr eine Dividende von 0,60 Euro je Vorzugsaktie zahlt, beträgt die aktuelle Dividendenrendite erkleckliche 4,3 Prozent. Und selbst bei einer deutlichen Kürzung auf 0,40 Euro – wofür es derzeit noch keine Anzeichen gibt – käme das Papier auf eine Rendite von rund 2,9 Prozent. Keine Frage: Chartmäßig ist der Titel arg angezählt und aus Sicht eines Neueinsteigers ist es durchaus eine Option, erst einmal abzuwarten, ob der Bereich um 12 beziehungsweise 13 Euro hält. Andererseits stehen die Chancen gar nicht mal so schlecht, dass der bisherige Abwärtstrend bei der Einschätzung zur aktuellen Lage in den kommenden Quartalen wieder besser wird.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 765723 | DE0007657231 | AG | 442,41 Mio € | 08.06.1990 | Halten | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Villeroy & Boch im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Villeroy & Boch-Aktie 14 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 24,5 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Villeroy & Boch AG

...

© boersengefluester.de | Redaktion

Normalerweise lehnt sich boersengefluester.de ja nicht so weit aus dem Fenster. Aber bei ad pepper media international hatten wir nach unserem jüngsten Hintergrundgespräch mit Vorstand Jens Körner ein richtig gutes Gefühl (siehe dazu auch unseren Bericht HIER). Immerhin hatte das im Bereich Performance-Marketing tätige Unternehmen zuvor eine bemerkenswerte Ergebnisverbesserung im ersten Quartal hingelegt und somit die enttäuschende operative Entwicklung von 2018 unerwartet schnell korrigiert. Nur an der Börse hatte sich der Swing nicht wirklich herumgesprochen. Jedenfalls klaffte nach Auffassung von boersengefluester.de eine eine viel zu große Lücke zwischen Aktienkurs und fairem Unternehmenswert. Andererseits: Solch eine Gemengelage birgt erhebliche Chancen für Investoren. Und beinahe folgerichtig hat sich der Aktienkurs von ad pepper in den vergangenen Wochen mit Tempo Richtung Norden aufgemacht.

[sws_yellow_box box_size="610"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Dass der gute Jahresstart sich auch im zweiten Quartal fortgesetzt hat, zeigen die jetzt vorgelegten vorläufigen Zahlen für das erste Halbjahr: Demnach kletterten die Brutto-Erlöse – bei ad pepper sind das die den Kunden in Rechnung gestellten Beträge – um 8,2 Prozent auf 40,82 Mio. Euro. Abzüglich der Webseitenvergütungen an die einzelnen Publisher blieb ein Netto-Umsatz von 10,79 Mio. Euro stehen – was einem Plus von knapp 10,5 Prozent gegenüber dem entsprechenden Vorjahreswert entspricht. Rund 47 Prozent der Netto-Erlöse steuerte dabei das Affiliate-Netzwerk webgains bei, annähernd 28 Prozent kamen vom der auf Leadgenerierung (Displaywerbung, E-Mail-Marketing etc.) spezialisierten ad pepper media. Das restliche knappe Viertel der Erlöse stammt von der Performance-Marketingagentur ad agents. Bemerkenswert ist unter anderem, dass ad agents – im Vorjahr noch durch den Verlust wichtiger Großkunden – wieder deutlich auf Wachstumskurs ist und klar schwarze Zahlen schreibt.

[sws_yellow_box box_size="610"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von ad pepper media im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ebenfalls 5,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt ad pepper 11,5 von maximal 30 Punkten. Da besteht also noch Potenzial.[/sws_yellow_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

ad pepper media

Kurs: 2,52

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-margin %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-margin %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Net profit1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Net-margin %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Earnings per share8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Auf Konzernebene klettert das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) im ersten Halbjahr 2019 von 602.000 Euro auf etwas mehr als 1,59 Mio. Euro. Damit hätte CEO Jens Körner die bisherige Messlatte für das auf Gesamtjahressicht avisierte EBITDA von rund 2 Mio. Euro zur Halbzeit bereits zu rund 80 Prozent eingefahren. Diese Prognose ist – selbst für einen lieber vorsichtig kalkulierenden Manager – dann wohl doch ein Stück zu tief gestapelt; selbst wenn das Sommerquartal (Q3) in der Medienbranche traditionell schwach ist. Und setzt Körner die Prognosen für das 2019er-EBITDA auch um 500.000 Euro auf rund 2,50 Mio. Euro herauf. Die Botschaft kommt an der Börse prima an. Erstmals seit Herbst 2018 (damals ging es allerdings mit dem Kurs nach unten) steht die Notiz wieder in unmittelbarer Nähe zur Marke von 3 Euro. Auf diesem Niveau bringt es die Gesellschaft – noch bezogen auf die gesamte Aktienzahl von 23.000.000 Stück – auf einen Börsenwert von knapp 69 Mio. Euro. Der Zusatz mit der Aktienzahl ist insofern wichtig, weil ad pepper auf der jüngsten Hauptversammlung beschlossen hat, die noch im Bestand befindlichen 1.500.000 eigenen Aktien einzuziehen.

Bereinigt um diesen (vermutlich bald wirksamen) Effekt würde sich die Marktkapitalisierung auf etwas mehr als 64 Mio. Euro verringern. Dabei verfügt die schuldenfreie Gesellschaft über liquide Mittel von knapp 20,4 Mio. Euro. Mit anderen Worten: Das operative Geschäft wird zurzeit mit nur rund 44 Mio. Euro bewertet. Mit Blick auf vergleichbare Unternehmen wie SinnerSchrader oder das freilich noch nicht börsennotierte Gemeinschaftsunternehmen von Axel Springer und United Internet, AWIN, lässt das für unseren Geschmack noch spürbar Luft nach oben. Den kompletten Bericht für die ersten sechs Monate veröffentlicht ad pepper am 22. August 2019. Noch ein Hinweis wegen diverser Nachfragen: Der deutliche Unterschied zwischen der Höhe des Jahresüberschusses sowie des Ergebnisses je Aktie hängt damit zusammen, dass ad pepper nur 60 Prozent an ad agents und 65 Prozent an ad pepper media Spain S.A. gehören und die entsprechenden Anteile Dritter bei der Ermittlung des Ergebnisses je Aktie herausgerechnet werden. Das ändert aber nichts an unserer positiven Einschätzung für den Spezialwert. Wir gehen fest davon aus, dass der Titel noch weiteres Überraschungspotenzial besitzt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 940883 | NL0000238145 | N.V. | 64,40 Mio € | 09.10.2000 | Kaufen | |

* * *

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von ad pepper media im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ebenfalls 5,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt ad pepper 11,5 von maximal 30 Punkten. Da besteht also noch Potenzial.[/sws_yellow_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Es gehört schon eine gute Portion Wagemut dazu, sich auf dieses Geschäft einzulassen. Das Berliner Unternehmen UniDevice engagiert sich als B2B-Broker für Kommunikations- und Unterhaltungselektronik – vermutlich entfallen dabei mehr als 90 Prozent der Deals auf Smartphones von Apple. Das Prinzip: UniDevice nutzt die weltweit unterschiedlichen Preise und Verfügbarkeiten der Geräte, deckt sich entsprechend ein, um die Produkte dann an Mobilfunkdienstleister sowie andere Groß- und Einzelhändler zu verkaufen. Die Margen sind verschwindend gering. Die Masse macht es. Limitierender Faktor ist – neben dem entsprechend vernetzten Personal – in erster Linie das zur Verfügung stehende Working Capital. 2018 kam UniDevice bei Erlösen von 317,31 Mio. Euro auf ein Ergebnis vor Zinsen und Steuern (EBIT) von 1,84 Mio. Euro, was einer operativen Rendite von gerade einmal 0,58 Prozent entspricht.

[sws_yellow_box box_size="640"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Die vermutlich wichtigste Kennzahl, die Rohertragsmarge, erreichte überschaubare 1,35 Prozent. Das kann, wenn alles in die richtige Richtung läuft, gutgehen, birgt im umgekehrten Fall aber auch ein nicht zu unterschätzendes Verlustrisiko. Nun: Momentan scheint CEO Christian Pahl – wir hatten zuletzt auf der MKK Münchner Kapitalmarkt Konferenz im Mai ein längeres Einzelgespräch mit ihm – alles unter Kontrolle zu haben. Zum Halbjahr kam UniDevice auf ein Umsatzplus von rund 24 Prozent auf 185,38 Mio. Euro. Das EBIT zog – dank einer auf 1,62 Prozent verbesserten Rohertragsmarge – um 88 Prozent auf 1,71 Mio. Euro an. „Telefongesellschaften und B2C Händler nutzen immer mehr die Optimierung der Lieferkette durch das internationale B2B Brokerage von UniDevice“, sagt Pahl und verweist in einem Atemzug darauf, dass das eigene Geschäft aufgrund des schnellen Lagerumschlags und der Sofortzahlung durch die Kunden weniger riskant sei als bei einem klassischen Großhändler.

...

UniDevice

Kurs: 0,08

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 404,81 | 348,03 | 460,52 | 436,18 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,35 | 4,16 | 5,80 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 1,32 | 1,20 | 1,26 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,13 | 3,08 | 4,71 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 1,27 | 0,89 | 1,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 3,51 | 1,72 | 2,90 | 1,60 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,87 | 0,49 | 0,63 | 0,37 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -4,52 | -1,88 | 5,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,23 | 0,11 | 0,19 | 0,11 | -0,05 | -0,05 | -0,03 | |

| Dividend per share8 | 0,12 | 0,07 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Für das laufende Jahr bestätigt Vorstand Pahl die bisherige Umsatzprognose, die einen Anstieg auf mehr als 400 Mio. Euro vorsieht. Zuversichtlicher wird er mit Blick auf das EBIT: So soll das Betriebsergebnis nun auf mindestens 3,5 Mio. Euro klettern – nach 1,84 Mio. Euro im Jahr zuvor. Die bisherige Vorschau für 2019 sah eine Verbesserung auf mehr 3,0 Mio. Euro vor. So gesehen werden die Analysten von GBC ihre Schätzungen wohl nach oben anpassen müssen. Das bisherige Kursziel von GBC lautet 2,60 Euro und bietet beim aktuellen Kurs von 1,57 Euro noch reichlich Luft nach oben. Ein interessanter Punkt ist, dass Christian Pahl – ein expliziter Fan von Dividendenausschüttungen – die Gesellschaft möglichst schnell zu einem Renditewert machen will, auch wenn Dividenden und Wachstum bei UniDevice eine Gratwanderung sind. Dem Vernehmen nach schwebt dem Unternehmen sogar eine erkleckliche Rendite von etwa fünf bis sechs Prozent vor – was freich nicht nur eine Funktion der Ausschüttung, sondern auch des jeweilgen Aktienkurses ist von UniDevice ist. Gegenwärtig müsste die Gesellschaft dafür eine Dividende von 0,08 Euro je Aktie für 2019 zahlen.

Attraktiv sieht der Small Cap auf den ersten Blick auch unter Kurs-Buchwert-Aspekten aus, allerdings gefällt boersengefluester.de der hohe Goodwill von 14,95 Mio. Euro aus der operativen Tochter PPA International AG – entsprechend fast 54 Prozent der 2018er-Bilanzsumme – nicht sonderlich gut. Sollte es hier einmal zu Abschreibungsbedarf kommen, würde das voll zu Lasten des Eigenkapitals gehen. Börsennotierte Wettbewerber sind Fehlanzeige. Wer sich aber zumindest ein mit UniDevice vergleichbares Unternehmen ansehen will, sollte einen Blick auf den Offenbacher Großhändler YUKAtel werfen. Die dominierende Aktionärsgruppe von UniDevice ist das Management, dem Streubesitz sind rund ein Drittel der Anteile zuzurechnen.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| UniDevice | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QLU | DE000A11QLU3 | AG | 1,13 Mio € | 06.03.2018 | ||

* * *

© boersengefluester.de | Redaktion

Für ein Unternehmen mit dem Zusatz „Ceramics“ im Firmenamen hat ROY Ceramics erstaunlich wenig mit Fliesen, Spülbecken oder Toilettenschüsseln zu tun. Genau genommen sogar fast gar nichts mehr, denn die Gesellschaft mit chinesischen Wurzeln hat sich zuletzt mehr und mehr auf das Immobiliengeschäft in den USA fokussiert. Mit beachtlichem Erfolg übrigens. Insgesamt hat boersengefluester.de den Eindruck, dass ROY Ceramics signifikante Fortschritte macht, wenn es darum geht, den – nach den vielen Pleiten in der Vergangenheit nur zu verständlichen – Makel der „China-Aktie“ abzulegen. Von der kürzlich in Frankfurt stattgefundenen Hauptversammlung (HV) hören wir jedenfalls nur positive Stimmen. Und mit dem jetzt erfolgten Kauf der knapp 70 Kilometer südöstlich von Frankfurt angesiedelten Klingenberg Dekoramik hat ROY Ceramics sogar ein kleines Ausrufezeichen gesetzt.

[sws_yellow_box box_size="640"]Wertpapierdepot: Top-Konditionen oder fester Ansprechpartner? Warum oder?![/sws_yellow_box]

Dabei ist der Deal durchaus erklärungsbedürftig, denn der Kaufpreis für das Unternehmen mit einem Jahresumsatz von zuletzt 12,5 Mio. Euro betrug gerade einmal 1 Euro. Fürchterlich viele Informationen gibt es nicht: Die im Bundesanzeiger hinterlegten Abschlüsse des bis dato zum italienischen Ricchetti-Konzerns gehörenden Unternehmens sind schon ein paar Jahre alt. Der Regionalpresse ist jedoch zu entnehmen, dass sich Klingenberg Dekoramik in wirtschaftlichen Schwierigkeiten befindet und seit geraumer Zeit auf Investorensuche ist. Zudem soll der Maschinenpark des Unternehmens vernachlässigt worden sein. Genau dieser Umstand könnte für ROY Ceramics interessant sein, denn die Gesellschaft verfügt aus ihrer früheren Zeit noch über Anlagen, die 2017 in Peking abgebaut und nach Deutschland geschifft wurden. Dem Vernehmen müssten die Maschinen zwar überholt werden, aber grundsätzlich entsprechen sie europäischen Standards, zumal sie ursprünglich in Deutschland gekauft wurden.

Doppelt interessant für ROY: Momentan wird dieser Maschinenpark eingelagert und verursacht monatlich hohe Mietkosten. Ohne die Details zu kennen, klingt es zumindest so, als ob ROY diese Anlagen in Klingenberg sinnvoll neu aufstellen könnte. Darüber hinaus sieht der Deal vor, dass ROY Liquidität in Höhe von rund 1,7 Mio. Euro für die Schuldentilgung und als Working Capital zur Verfügung stellt. Die Bilanz gibt das locker her. Und unabhängig davon werden die meisten Investoren wohl nichts dagegen haben, wenn AG-Gelder definitiv in Deutschland platziert werden. Immerhin haftete den deutschen China-Aktien stets der Malus an, dass heimische Aktionäre keinerlei Zugriff auf das Bilanzvermögen hatten – was sich leider auch so bestätigte. Demgegenüber gibt sich ROY Ceramics mit AG-Sitz im hessischen Hungen große Mühe, genau diesen Vorbehalt zu beseitigen und stärkt die Eigenkapitalbasis deutschen Holding. So wurde auf der jüngsten HV etwa die Ausgabe von Berichtigungsaktien im Verhältnis 1:2 beschlossen, wodurch das Grundkapital der Gesellschaft von 18.109.000 auf 54.327.000 Euro steigt. Dementsprechend werden Anlegern demnächst für jede Aktie zwei weitere ins Depot gebucht. Auf der anderen Seite wird sich der Aktienkurs dann rechnerisch dritteln.

Dieser optische Effekt ist möglicherweise jedoch insofern kontaproduktiv, weil sich die ROY-Aktie gerade erst aufgemacht hat, das ungeliebte Penny Stock-Terrain zu verlassen. Sichtbares Zeichen der geänderten geschäftlichen Ausrichtung ist zudem die geplante Umfirmierung in „ROY Asset Holding“. Keine Frage: Trotz des Listings im Prime Standard ist ROY eine hochriskante Aktie – schon allein wegen des Börsenwerts von nicht einmal 17 Mio. Euro, wovon wiederum nur knapp 21 Prozent dem Streubesitz zuzurechnen sind. Interessant ist die Mischstory aus Immobilieninvestor plus (demnächst wohl wieder) Keramikanbieter trotzdem: Selbst wenn aus ROY mit Sicherheit keine Villeroy & Boch und auch keine Agrob – dem anderen börsennotierten deutschen Immobilienunternehmen mit Fliesenhistorie – wird. Interessant ist die Story trotzdem.

ROY Asset Holding

Kurs: 0,16

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ROY Asset Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| RYSE88 | DE000RYSE888 | SE | 8,42 Mio € | 30.04.2015 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 7,38 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -7,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -97,97 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -19,34 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -262,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -22,15 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -300,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -7,60 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,41 | -0,26 | -0,45 | -0,30 | -0,08 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

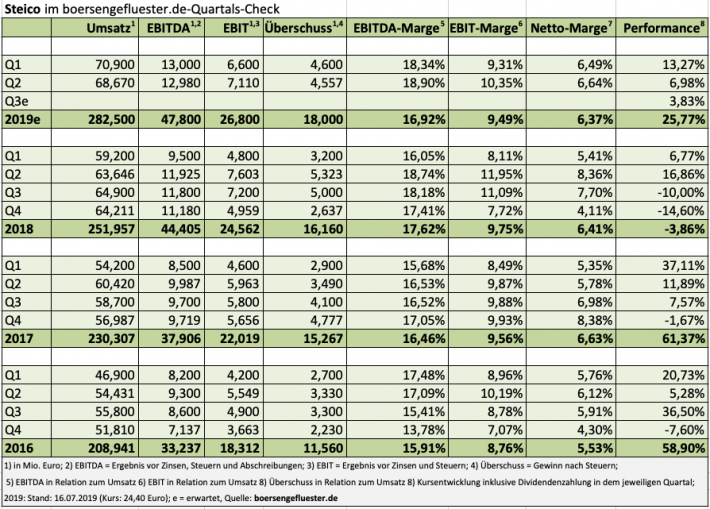

Das gibt es auch nicht alle Tage: Normalerweise steigert Steico im zweiten Quartal eigentlich immer seine Umsätze gegenüber dem jeweiligen Auftaktviertel – schon allein wegen der Temperaturen. Immerhin werden die Produkte des auf Dämmstoffe, Stegträger und Furnierschichtholz spezialisierten Unternehmens auf Baustellen eingesetzt. Und da läuft bei frostigem Klima eher wenig. Diesmal gab es jedoch eine Ausnahme, denn im zweiten Quartal 2019 erlöste Steico mit 68,7 Mio. Euro um rund drei Prozent weniger als in den ersten drei Monaten 2019. Das hört sich zunächst einmal so an, also ob die Konjunkturdelle nun auch im Wohnungsbau angekommen sei. Tatsächlich gibt es aber eine andere Erklärung: Da sich einige Wettbewerber aus dem Bereich Holzfaserdämmstoffe in den vergangenen Quartalen aus dem Markt verabschiedet hatten, sah Steico erstmals seit langer Zeit wieder die Chance für eine Preiserhöhung – wirksam wurde sie zum 1. März 2019. Das wiederum hatte zur Folge, dass sich die Kunden sehr frühzeitig mit Waren eingedeckt haben und in den Folgemonaten entsprechend weniger orderten. „Die Entwicklung des zweiten Quartals verlief daher etwas gedämpfter“, heißt es im frisch vorgelegten Zwischenbericht von Steico.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Insgesamt sollte sich das Bestellverhalten jedoch wieder einpendeln, so dass der Vorstand „sehr positiv“ gestimmt ist und für das Gesamtjahr 2019 weiterhin mit einem Umsatzwachstum von mehr von zehn Prozent gegenüber dem Vorjahreswert von knapp 252 Mio. Euro rechnet. Die EBIT-Marge – bezogen auf die Gesamtleistung (Umsatz plus Bestandsveränderungen) – wiederum soll sich weiterhin in einem Korridor zwischen neun und zehn Prozent bewegen.

Auch hier sieht boersengefluester.de das in Feldkirchen bei München ansässige Unternehmen solide unterwegs, selbst wenn sich das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr 2019 mit 13,71 Mio. Euro „nur“ um 10 ,5 Prozent oberhalb des entsprechenden Vergleichswerts von 2018 bewegte. Das liegt vorwiegend daran, dass die Abschreibungen deutlicher als gedacht zugelegt haben. Die offizielle Erklärung dafür: „Die Kosten für notwendige CO2-Zertifikate werden beim Erwerb als sonstige Vermögensgegenstände aktiviert. Beim späteren Verbrauch der CO2-Zertifikate erfolgt dann eine entsprechende Abschreibung, wodurch diese Position erhöht wird.“ Aber auch hier ist Besserung in Sicht, denn Steico forciert die Umstellung auf Biomasse als Energieträger. Dem Vernehmen nach werden die im Nordwesten von Polen gelegenen Standorte in Czarna Woda und Czarnków im Juli beziehungsweise im September 2019 auf Biomasse umgestellt.

Mit der operativen Entwicklung des Unternehmens können die Investoren also zufrieden sein. Fakt ist aber auch, dass der Aktienkurs von Steico nun schon seit mindestens einem Jahr per saldo nicht mehr vom Fleck kommt und in einer Seitwärtsrange von grob 20 bis 25 Euro festhängt. Ein – zumindest technisches – Kaufsignal würde sich wohl erst ergeben, wenn die Notiz kraftvoll über die Marke von 26 Euro klettern würde. Fundamental wäre solch ein Niveau durchaus vertretbar, wenngleich man klar sagen muss, dass die Steico-Aktie längst kein Schnäppchen mehr ist und die aktuelle Konsolidierung eben auch eine Folge des gestiegenen Bewertungsniveaus ist. Wer etwas fürs Langfristdepot sucht, dürfte bei der im Münchner m:access gelisteten Steico aber richtig liegen. Die Gewinne sollten auch über 2020 hinaus weiter zulegen, womit sich dann auch das KGV entsprechend verringern würde.

Mit der operativen Entwicklung des Unternehmens können die Investoren also zufrieden sein. Fakt ist aber auch, dass der Aktienkurs von Steico nun schon seit mindestens einem Jahr per saldo nicht mehr vom Fleck kommt und in einer Seitwärtsrange von grob 20 bis 25 Euro festhängt. Ein – zumindest technisches – Kaufsignal würde sich wohl erst ergeben, wenn die Notiz kraftvoll über die Marke von 26 Euro klettern würde. Fundamental wäre solch ein Niveau durchaus vertretbar, wenngleich man klar sagen muss, dass die Steico-Aktie längst kein Schnäppchen mehr ist und die aktuelle Konsolidierung eben auch eine Folge des gestiegenen Bewertungsniveaus ist. Wer etwas fürs Langfristdepot sucht, dürfte bei der im Münchner m:access gelisteten Steico aber richtig liegen. Die Gewinne sollten auch über 2020 hinaus weiter zulegen, womit sich dann auch das KGV entsprechend verringern würde.

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Steico im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Steico-Aktie –12,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Steico SE

...

Steico

Kurs: 19,10

Mit der operativen Entwicklung des Unternehmens können die Investoren also zufrieden sein. Fakt ist aber auch, dass der Aktienkurs von Steico nun schon seit mindestens einem Jahr per saldo nicht mehr vom Fleck kommt und in einer Seitwärtsrange von grob 20 bis 25 Euro festhängt. Ein – zumindest technisches – Kaufsignal würde sich wohl erst ergeben, wenn die Notiz kraftvoll über die Marke von 26 Euro klettern würde. Fundamental wäre solch ein Niveau durchaus vertretbar, wenngleich man klar sagen muss, dass die Steico-Aktie längst kein Schnäppchen mehr ist und die aktuelle Konsolidierung eben auch eine Folge des gestiegenen Bewertungsniveaus ist. Wer etwas fürs Langfristdepot sucht, dürfte bei der im Münchner m:access gelisteten Steico aber richtig liegen. Die Gewinne sollten auch über 2020 hinaus weiter zulegen, womit sich dann auch das KGV entsprechend verringern würde.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio € | 25.06.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-margin %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-margin %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Net profit1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Net-margin %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Earnings per share8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividend per share8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de and company details

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Steico im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Steico-Aktie –12,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Steico SE

...

© boersengefluester.de | Redaktion

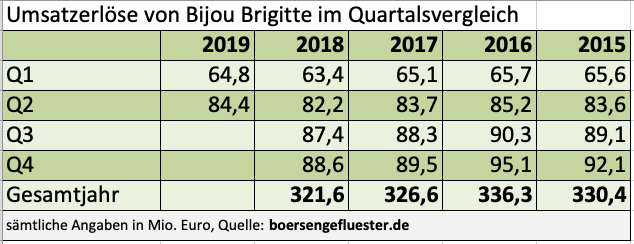

Zugegeben: Die Vergleichsbasis aus dem Jahr 2018 war eher schwach. Dennoch ist es ein durchaus positives Zeichen, dass Bijou Brigitte zum Halbjahr 2019 beim Umsatz mit 149,2 Mio. Euro um rund 2,5 Prozent oberhalb des entsprechenden Vorjahreswerts liegt. Dabei hat sich der Aufwärtstrend im volumenmäßig deutlich wichtigeren zweiten Quartal 2019 mit einem Plus von knapp 2,7 Prozent gegen über dem Auftaktviertel 2019 (+2,2 Prozent gegenüber Q1 2018) sogar noch etwas beschleunigt. An dem im Geschäftsbericht formulierten Ausblick hält die Modeschmuckkette fest und rechnet für das Gesamtjahr 2019 mit Erlösen in einer Spanne zwischen 320 und 330 Mio. Euro. Im optimistischen Szenario würden die Hamburger ihre 2018er-Umsätze von 321,6 Mio. Euro damit um 2,6 Prozent toppen. Beim Ergebnis vor Steuern strebt Bijou Brigitte einen Wert in einer Bandbreite von 20 bis 30 Mio. Euro an – verglichen mit 31,7 Mio. Euro im Jahr zuvor. Das passt auf den ersten Blick nicht wirklich zusammen, allerdings ist in dieser Prognose bereits ein negativer Sondereffekt von rund 3 Mio. Euro aus geänderten Rechnungslegungsvorschriften enthalten. Wichtig: In den Folgejahren gibt es gegenläufige Sondereffekte, so dass sich per saldo hieraus keine Belastung ergeben wird.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Die positive Botschaft ist gegenwärtig auf jeden Fall, dass Bijou Brigitte wieder wächst. Das wiederum sollte sich auch entsprechend im Aktienkurs zeigen. Die Hauptversammlung mit dem entsprechenden Dividendenabschlag ist jetzt rund vier Wochen her, so dass sich von dieser Seite keine Belastungen – sprich Aktienverkäufe rein dividendenorientierter Anleger – mehr ergeben sollten. Nun ist es zwar nicht so, dass der Spezialwert fundamental besonders günstig wäre. Doch ein Kurs-Gewinn-Verhältnis (KGV) im Bereich um 15 hält boersengefluester.de auch für unverhältnismäßig hoch. Immerhin verfügt das Unternehmen weiterhin über solider Bilanzen und gehört – was die Dividende angeht – zu den renditestärksten Titeln auf dem heimischen Kurszettel. Auch wenn die vorläufigen Umsatzzahlen für Q2 2019 nur eine Kennzahl im Jahresverlauf sind. Wir registrieren einen positiven Trendwechsel und stufen die Bijou-Aktie daher von halten auf Kaufen herauf. Der Börsenwert des Unternehmens beträgt gegenwärtig etwa 324 Mio. Euro. Mit anderen Worten: Jeder Euro Umsatz wird an der Börse mit ebenfalls 1 Euro bewertet. Bei einer Marge von Steuern von circa 7,5 Prozent gibt es da wohl nichts zu meckern.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bijou Brigitte im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie – vor allen Dingeen wegen der stabilen Dividende – 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 6,5 von maximal 30 Punkten. Unterm Strich sind das aber alles enttäuschende Punktzahlen.[/sws_yellow_box]

Foto: Bijou Brigitte AG

...

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bijou Brigitte im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie – vor allen Dingeen wegen der stabilen Dividende – 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 6,5 von maximal 30 Punkten. Unterm Strich sind das aber alles enttäuschende Punktzahlen.[/sws_yellow_box]

Foto: Bijou Brigitte AG

...

Bijou Brigitte

Kurs: 46,50

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-margin %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-margin %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Net profit1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Net-margin %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Earnings per share8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividend per share8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522950 | DE0005229504 | AG | 375,84 Mio € | 27.05.1988 | Halten | |

* * *

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bijou Brigitte im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie – vor allen Dingeen wegen der stabilen Dividende – 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 6,5 von maximal 30 Punkten. Unterm Strich sind das aber alles enttäuschende Punktzahlen.[/sws_yellow_box]

Foto: Bijou Brigitte AG

...

© boersengefluester.de | Redaktion

Auf diese Veranstaltung freuen wir uns schon jetzt: Am 11. September 2019 wird boersengefluester.de erstmalig auf der von GBC organisierten ZKK Zürcher Kapitalmarkt Konferenz vor Ort sein – quasi dem Pendant zur zweimal pro Jahr in München stattfindenden MKK. Nach jetzigem Stand werden im Zürich Marriott Hotel insgesamt 17 Unternehmen präsentieren. Die meisten davon haben wir freilich schon mehrfach gesehen. Aber es ist eben doch etwas anderes, die Vorstände auf internationalem Terrain zu erleben. Wer Interesse hat: Die Anmeldung zur ZKK finden Sie HIER. Aber natürlich wird boersengefluester.de auch ausführlich von der Veranstaltung berichten.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

...

© boersengefluester.de | Redaktion

An der Börse begann der Stimmungsumschwung bereits Anfang April. Ein paar Wochen vorher hatte das Management von Bastei Lübbe schwarze Zahlen bekanntgegeben und damit für eine faustdicke Überraschung gesorgt. Immerhin war das Verlagshaus vor nicht allzu langer Zeit in eine beinahe existenzielle Krise geraten. Eine Kette aus missglückten Investitionen und zumindest fragwürdigen Bilanzierungspraktiken sorgten für horrende Verluste und einen personellen Neuanfang auf Vorstandsebene. Ganz offenbar macht der im November 2017 zum CEO berufene Carel Halff – ein alter Hase im Verlags- und Buchwesen – einen erstklassigen Job: Aus Börsensicht zwar weit weniger präsent als sein Vorgänger Thomas Schierack. Dafür zeigt aber die operative Entwicklung kontinuierlich nach oben, und so kehrt auch das Vertrauen der Anleger mehr und mehr zurück. Dabei hatten nicht wenige das Kölner Unternehmen als Investment bereits abgehakt. „Nach einem desolaten Vorjahr mussten wir kräftig aufräumen. Das Beteiligungsportfolio wurde erfolgreich um Randaktivitäten beziehungsweise wirtschaftlich oder strategisch nicht zukunftsfähige Einheiten bereinigt“, sagt Halff.

[sws_blue_box box_size="640"]2 % Zinsen p.a. beim Kauf oder Übertrag von Fonds & ETF - Jetzt informieren[/sws_blue_box]

Dem eingeleiteten Effizienzprogramm fielen 50 Arbeitsplätze zum Opfer – zurzeit arbeiten 324 Angestellte bei Bastei Lübbe. Noch besser als kürzlich vorab gemeldet, fallen derweil die Zahlen für das Geschäftsjahr 2018/19 (31. März) aus: Die Erlöse gingen zwar konsolidierungsbedingt von 140,17 auf 94,92 Mio. Euro zurück. Dafür drehte aber das Ergebnis vor Zinsen und Steuern (EBIT) von minus 18,35 Mio. Euro auf plus 2,71 Mio. Euro. Unterm Strich blieb ein Überschuss von 854.000 Euro stehen – nach einem Fehlbetrag von 16,45 Mio. Euro im Vorjahr zuvor.

Die Eigenkapitalquote verbesserte sich – in erster Linie dank einer deutlich gekürzten Bilanzsumme – von knapp 32 auf 42 Prozent. Damit liegt Bastei Lübbe im Rahmen der eigenen Zielsetzungen. Und auch was das Verhältnis von Netto-Finanzschulden (17,82 Mio. Euro) zum Ergebnis vor Zinsen, Steuern und Abschreibungen (7,60 Mio. Euro) angeht, bewegt sich die Gesellschaft mit einem Faktor von 2,34 im Rahmen der eigenen Vorgaben, die einen entsprechende Kennzahl von maximal 2,50 vorsehen. Aber natürlich hat die Krise ihre Spuren in der Bilanz hinterlassen. Vor zwei Jahren türmte sich das Eigenkapital (inklusive Anteile Dritter) noch auf 51 Mio. Euro, momentan sind es gerade einmal 36 Mio. Euro. Das wiederum entspricht zurzeit allerdings auch nur dem gesamten Börsenwert des Unternehmens. Trotz der zuletzt guten Performance: Teuer ist die Aktie zumindest unter Kurs-Buchwert-Aspekten nicht gerade.

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bastei Lübbe im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 9 von maximal 30 Punkten. So gesehen kann es eigentlch nur besser werden.[/sws_yellow_box]

Foto:

...

Bastei Lübbe

Kurs: 6,32

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.