Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#A2NBTL

© boersengefluester.de | Redaktion

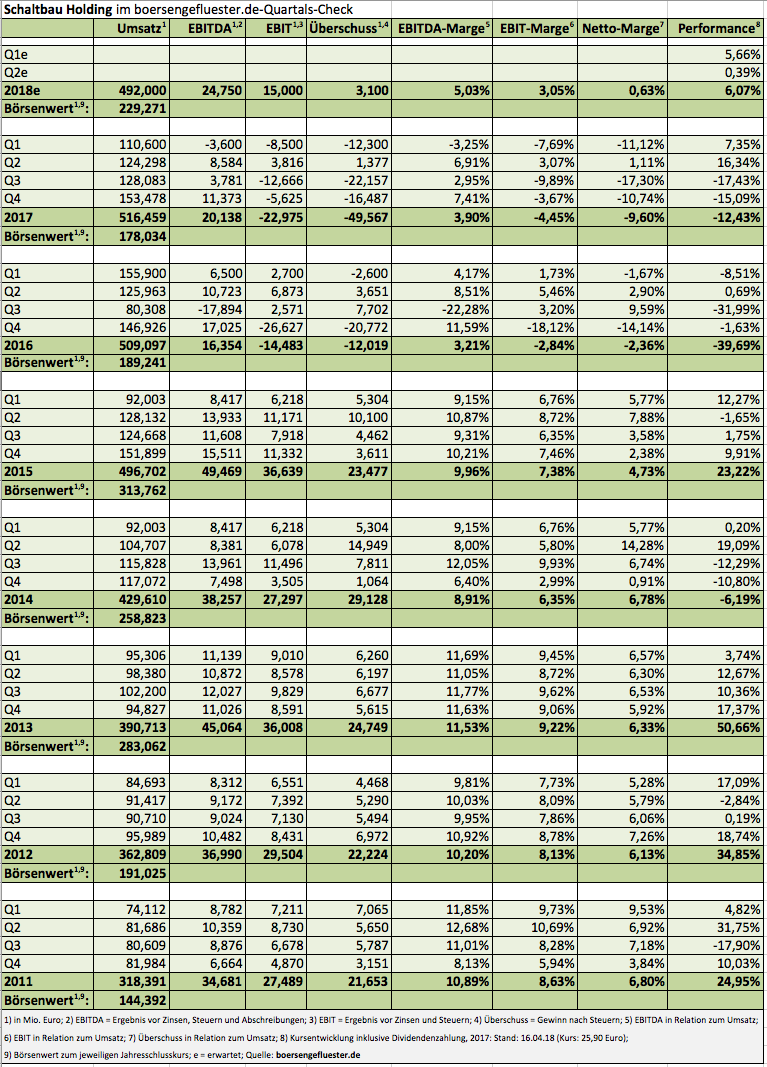

Turnaround-Spekulationen haben so ihre Tücken: Häufig ist der Weg zurück in die schwarzen Zahlen kurviger als gedacht – und eine Reihe von Unternehmen schafft es gar nicht bis zum Ziel. Bei dem Verkehrstechnikkonzern Schaltbau Holding sieht gegenwärtig ganz gut aus, auch wenn der Umstrukturierungsprozess ebenfalls Zeit braucht und die Resonanz an der Börse durchaus einen Tick besser sein könnte. Immerhin waren die jüngsten Meldungen der Münchner, etwa die Einigung mit Bombardier zur Fortsetzung des Bahnsteigtüren-Projekts für die Metro São Paulo in Brasilien (HIER), durchaus positiv. Und auch der jetzt vorgelegte Halbjahresbericht gefällt boersengefluester.de von der Tendenz her ganz ordentlich, zumal sich die Bilanzqualität nach der jüngsten Kapitalerhöhung mit einem Mittelzufluss von rund 46,5 Mio. Euro sowie dem Verkauf des Industriebremsen-Spezialisten Pintsch Bubenzer spürbar verbessert hat. Damit einhergehend hat die Gesellschaft ihre Netto-Finanzverbindlichkeiten in den vergangenen zwölf Monaten um fast 55 Mio. auf 106,5 Mio. Euro gedrosselt.

[sws_blue_box box_size="640"]Anzeige: Sie entscheiden: 0,5% oder 2,0% p.a. für 6 Monate Festgeld? Jetzt informieren.[/sws_blue_box]

Mut macht auch, dass die Auftragseingänge zur Mitte des Jahres mit knapp 302 Mio. Euro um gut zwei Prozent über dem entsprechenden Vorjahreswert liegen. Bereinigt um Sondereffekte – etwa aus der Auflösung von Rückstellungen – drehte das Ergebnis vor Zinsen und Steuern zum Halbjahr 2018 von minus 4,7 auf plus 6,6 Mio. Euro. Die Umsatzerlöse kamen dabei um 16,6 Prozent auf 251,5 Mio. Euro voran. Unterm Strich blieb ein Überschuss von 3,49 Mio. Euro stehen. Auf der sicheren Seite ist Schaltbau aber noch längst nicht, dafür sind die Finanzverbindlichkeiten einfach zu üppig, zudem steht für Ende 2019 die Rückzahlung eines Konsortialkredit von 100 Mio. Euro auf der Agenda. Letztlich hängt alles daran, dass das operative Geschäft nicht zur Schwäche neigt. „Auf dem Weg zurück zu nachhaltig positiven EBIT-Margen auf früherem Schaltbau-Niveau gibt es zwar insbesondere hinsichtlich der Bruttomargen, der Verbesserung der Produktionsplanungsprozesse und der Senkung des Nettoumlaufvermögens noch viel zu tun, dennoch zeigt die bisherige Entwicklung in diesem Jahr, dass wir auf dem richtigen Weg sind“, sagt der neue Vorstandssprecher Albrecht Köhler.

Keine Änderungen gibt es derweil bei der Prognose für 2018: Demnach rechnet der ehemalige SDAX-Konzern mit Erlösen in einer Bandbreite von 480 bis 500 Mio. Euro sowie einer bereinigten EBIT-Marge von etwa drei Prozent. Wo Schaltbau tatsächlich herauskommt, lässt sich gegenwärtig nur schwer abschätzen, da positiven Sondereffekten – etwa aus Firmenverkäufen – negative Faktoren aus Restrukturierungsmaßnahmen oder Wertberichtigungen gegenüberstehen. Übergeordnetes Ziel bleibt es, dass Schaltbau bis zum Jahr 2020 wieder zur früheren Stärke zurückgekehrt ist und entsprechende Margen erwirtschaftet. Zur Einordnung: Von 2010 bis 2014 kam die Gesellschaft im Schnitt auf EBIT-Renditen von etwa acht Prozent. Die jüngsten Analysten-Studien siedeln den Wert der Schaltbau-Aktie im Bereich um 33 Euro an. Damit wäre der Titel eine gute 20-Prozent-Chance – bei allerdings auch erhöhtem Risiko.

Keine Änderungen gibt es derweil bei der Prognose für 2018: Demnach rechnet der ehemalige SDAX-Konzern mit Erlösen in einer Bandbreite von 480 bis 500 Mio. Euro sowie einer bereinigten EBIT-Marge von etwa drei Prozent. Wo Schaltbau tatsächlich herauskommt, lässt sich gegenwärtig nur schwer abschätzen, da positiven Sondereffekten – etwa aus Firmenverkäufen – negative Faktoren aus Restrukturierungsmaßnahmen oder Wertberichtigungen gegenüberstehen. Übergeordnetes Ziel bleibt es, dass Schaltbau bis zum Jahr 2020 wieder zur früheren Stärke zurückgekehrt ist und entsprechende Margen erwirtschaftet. Zur Einordnung: Von 2010 bis 2014 kam die Gesellschaft im Schnitt auf EBIT-Renditen von etwa acht Prozent. Die jüngsten Analysten-Studien siedeln den Wert der Schaltbau-Aktie im Bereich um 33 Euro an. Damit wäre der Titel eine gute 20-Prozent-Chance – bei allerdings auch erhöhtem Risiko.

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Fast 50 Mio. Euro Verlust sind mit Sicherheit nichts, was man groß zur Schau stellen möchte. Aber auch diese Horrorzahl der Schaltbau Holding – selbst wenn sie im Wesentlichen durch Sonderabschreibungen geprägt war – ist längst kein Grund, um das Kapitel „Investor Relations“ – bei Schaltbau hieß es immer „Die Aktie“ – aus dem aktuellen Geschäftsbericht komplett herauszustreichen. Immerhin ist der Verkehrstechnikkonzern mehr denn je auf seine Anteilseigner angewiesen. Und dazu gehören nach Auffassung von boersengefluester.de eben nicht nur jene Großinvestoren, die sich bei Schaltbau zusammengeschlossen haben, um das finanzielle Überleben überhaupt erst zu sichern. Tatsächlich haben die Münchner in den vergangenen Quartalen bereits einiges erreicht – insbesondere dank eines strikten Restrukturierungskurses, der auch den Verkauf von Töchtern – wie zuletzt die auf Bremssysteme und Kupplungen spezialisierte Pintsch Bubenzer – umfasst.

Zudem sorgte Mitte Februar 2018 eine um mehr als das Vierfache überzeichnete Kapitalerhöhung für einen Mittelzufluss von etwa 46 Mio. Euro. „Auch wenn noch ein anspruchsvoller Weg vor uns liegt, ist Schaltbau wesentlich robuster aufgestellt und aussichtsreicher positioniert als noch vor zwölf Monaten“, sagt Vorstandssprecher Bertram Stausberg und verweist in einem Atemzug auf die Zielsetzungen für das laufende Jahr: Demnach soll der ehemalige SDAX-Konzern auf Erlöse zwischen 480 und 500 Mio. Euro zusteuern und dabei auf eine EBIT-Marge von rund drei Prozent kommen. Mögliche Sonderaufwendungen einmal ausgeklammert, könnte Schaltbau 2018 so auf ein Ergebnis vor Zinsen und Steuern von rund 15 Mio. Euro kommen. Dem steht zurzeit ein Börsenwert von gut 229 Mio. Euro gegenüber, was – bezogen auf die jetzige Phase der Restrukturierung – als relativ moderat zu bezeichnen ist. Immerhin betont Firmenlenker Stahlberg: „Über einen rigorosen Sparkurs auf allen Konzernebenen werden wir das Wachstum profitabel ausrichten und mittelfristig zu früherer Ertragsstärke zurückfinden.“ Demnach müsste das, durch einen ungebremsten Expansionskurs des früheren Managements ins Schlingern geratene, Unternehmen perspektivisch wieder auf operative Renditen im Bereich um acht Prozent kommen.

Für Anleger, die an die Story glauben, ist Schaltbau also eine 1a Turnaroundstory mit viel Potenzial – aber freilich auch Risiken, etwa in Form des anhaltend hohen Preisdrucks in der Branche. Selbstverständlich sollte auch sein, dass Dividenden auf längere Zeit kein Thema sein werden und der Aktienkurs hohen Schwankungen unterworfen ist. Immerhin: Zuletzt hat sich die Notiz zwischen 24 und 26 Euro stabilisiert. Die Analysten der Equinet Bank setzen den fairen Wert der Schaltbau-Aktie in ihrer jüngsten Studie von Anfang April bei etwas mehr als 32 Euro an, was einem Potenzial von rund einem Viertel entspricht. Sollte die Restrukturierung den gewünschten Weg nehmen, wäre diese Größenordnung aber wohl nur ein Etappenziel. Zur Einordnung: Vor rund drei Jahren kostete die Schaltbau-Aktie noch mehr als 50 Euro und warf eine anständige Dividendenrendite ab.

...

...

Schaltbau Holding

Kurs: 64,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio € | 22.06.1994 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-margin %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Net profit1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Net-margin %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Earnings per share8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividend per share8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„You can't make a good deal with a bad person.“

Warren Buffett

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL