| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heidelberg Pharma | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11QVV | DE000A11QVV0 | AG | 119,30 Mio. € | 13.11.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 8,49 | 1,75 | 18,51 | 9,86 | 6,85 | 1,46 | 0,00 | |

| EBITDA1,2 | -17,55 | -24,83 | -16,62 | -20,33 | -20,64 | -39,28 | 0,00 | |

| EBITDA-Marge %3 | -206,71 | -1.418,86 | -89,79 | -206,19 | -301,36 | -2.696,16 | 0,00 | |

| EBIT1,4 | -18,28 | -25,63 | -17,18 | -21,21 | -20,67 | -42,10 | 0,00 | |

| EBIT-Marge %5 | -215,31 | -1.464,57 | -92,82 | -215,11 | -301,80 | -2.889,50 | 0,00 | |

| Jahresüberschuss1 | -18,37 | -26,14 | -19,70 | -20,35 | -19,38 | -42,28 | 0,00 | |

| Netto-Marge %6 | -216,37 | -1.493,71 | -106,43 | -206,39 | -282,96 | -2.901,92 | 0,00 | |

| Cashflow1,7 | -17,89 | -26,61 | -8,57 | -33,95 | -29,59 | -31,60 | 0,00 | |

| Ergebnis je Aktie8 | -0,61 | -0,80 | -0,44 | -0,31 | -0,42 | -0,91 | -0,53 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| JDC Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0B9N3 | DE000A0B9N37 | AG | 302,07 Mio. € | 28.11.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 122,83 | 146,81 | 156,08 | 171,71 | 220,88 | 249,95 | 320,00 | |

| EBITDA1,2 | 5,13 | 8,31 | 8,97 | 11,73 | 15,10 | 20,58 | 37,00 | |

| EBITDA-Marge %3 | 4,18 | 5,66 | 5,75 | 6,83 | 6,84 | 8,23 | 11,56 | |

| EBIT1,4 | 0,50 | 2,91 | 2,91 | 5,84 | 8,72 | 13,81 | 30,00 | |

| EBIT-Marge %5 | 0,41 | 1,98 | 1,86 | 3,40 | 3,95 | 5,53 | 9,38 | |

| Jahresüberschuss1 | -1,16 | 0,90 | 0,94 | 3,83 | 6,04 | 8,43 | 19,00 | |

| Netto-Marge %6 | -0,94 | 0,61 | 0,60 | 2,23 | 2,74 | 3,37 | 5,94 | |

| Cashflow1,7 | 8,87 | 14,86 | 7,67 | 18,03 | 15,06 | 16,89 | 19,50 | |

| Ergebnis je Aktie8 | -0,09 | 0,07 | 0,07 | 0,28 | 0,43 | 0,52 | 1,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio. € | 18.11.2004 | Verkaufen (Insolvenz) | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Ansicht des Bürogebäudes in der Hegelstraße in Mainz.[/caption]

Zur Auswahl stehen zwei Varianten mit jeweils maximal fünf Jahren Laufzeit, aber unterschiedlichen Kupons: Anleihe Nummer 1 bietet eine jährliche Verzinsung von 3,0 Prozent plus einer nach einer bestimmten Formel berechneten Gewinnbeteiligung. Offenbar trifft diese Form der Anleihe eher den Nerv der Investoren als die Variante 2 mit einer fixen Verzinsung von 5,0 Prozent pro Jahr. Darauf deuten jedenfalls die bisherigen Zeichnungsergebnisse hin. Das maximale Anleihenvolumen beläuft sich auf 800.000 Euro – eingeteilt in Stücken zu je 1.000 Euro Nennwert. Die Mindestzeichnung beträgt dabei zehn Teilschuldverschreibungen zu je 1.000 Euro. Maximal würden also 80 Investoren zum Zug kommen. Die Zeichnungsfrist läuft knapp einen Monat und endet am 23. September 2016. Ein börslicher Handel des Bonds ist nicht vorgesehen. Zudem hat sich der Emittent – die Hegel 59 GmbH – ein vorzeitiges Kündigungsrecht gesichert. Dieser Passus ist für Watzinger eine Option, die durchaus gezogen werden könnte. „Wir wollen uns nicht einschränken, was die Veräußerbarkeit der Immobilie angeht.“

Der Deal hinter der Anleihe: Die beiden ehemaligen Banker Watzinger und Vankadari haben über die mehrheitlich zur Mercer Street Capital gehörende Hegel 59 GmbH die Immobilie in Mainz erworben. Getragen wird das Projekt maßgeblich über einen Kredit der Kreissparkasse Groß-Gerau in Höhe von 5,50 Mio. Euro. Der restliche Kaufpreis sowie die Erwerbsnebenkosten wurden durch 1,25 Mio. Euro Gesellschafterdarlehen finanziert. Über die Anleihe fließen der Hegel 59 GmbH – nach Abzug der Emissionskosten von 58.500 Euro – voraussichtlich 741.500 Euro zu, die wiederum dazu verwendet werden, um die Gesellschafterdarlehen abzulösen. Der Kreissparkasse Groß-Gerau wurde dabei eine Vorrang-Grundschuld von 5,50 Mio. Euro ins Grundbuch eingetragen. Die Anleihengläubiger sind über eine nachrangige Grundschuld besichert. Gemessen an dem via Bond zu finanzierenden Betrag sieht das alles nach sehr viel Aufwand aus. Und auch Vijay Vankadari räumt ein: „Wir haben quasi einen Rolls Royce für die 800.000 Euro gebaut.“ Andererseits ist das Projekt natürlich ein Testballon für weitere Emissionen dieser Art. Vermögende Anleger und Familiy Offices, die bereit sind, mindestens 10.000 Euro in solch einen Bond zu stecken, können sich auf der Webseite immorocks weitere Informationen einholen und (nach Anmeldung) den 126 Seiten umfassenden Prospekt downloaden. In der Immobilienszene stößt das Projekt durchaus auf positive Resonanz.

Bei einer erfolgreichen Erstemission könnte die Anleihenvariante durch die Lücke zu den eher auf Kleinanleger zugeschnittenen Crowdinvesting-Plattformen schließen. Zudem hat die Variante von immorocks den Vorteil, dass es sich um eine langfrsitig vermietete Bestandsimmobilie handelt und Investoren denentsprechend kein Projektentwicklungsrisiko tragen, wie es bei den meisten Angeboten auf den einschlägigen Crowdinvesting-Plattformen sonst der Fall ist.

Fotos: Hegel 59 GmbH, Clipdealer...

Ansicht des Bürogebäudes in der Hegelstraße in Mainz.[/caption]

Zur Auswahl stehen zwei Varianten mit jeweils maximal fünf Jahren Laufzeit, aber unterschiedlichen Kupons: Anleihe Nummer 1 bietet eine jährliche Verzinsung von 3,0 Prozent plus einer nach einer bestimmten Formel berechneten Gewinnbeteiligung. Offenbar trifft diese Form der Anleihe eher den Nerv der Investoren als die Variante 2 mit einer fixen Verzinsung von 5,0 Prozent pro Jahr. Darauf deuten jedenfalls die bisherigen Zeichnungsergebnisse hin. Das maximale Anleihenvolumen beläuft sich auf 800.000 Euro – eingeteilt in Stücken zu je 1.000 Euro Nennwert. Die Mindestzeichnung beträgt dabei zehn Teilschuldverschreibungen zu je 1.000 Euro. Maximal würden also 80 Investoren zum Zug kommen. Die Zeichnungsfrist läuft knapp einen Monat und endet am 23. September 2016. Ein börslicher Handel des Bonds ist nicht vorgesehen. Zudem hat sich der Emittent – die Hegel 59 GmbH – ein vorzeitiges Kündigungsrecht gesichert. Dieser Passus ist für Watzinger eine Option, die durchaus gezogen werden könnte. „Wir wollen uns nicht einschränken, was die Veräußerbarkeit der Immobilie angeht.“

Der Deal hinter der Anleihe: Die beiden ehemaligen Banker Watzinger und Vankadari haben über die mehrheitlich zur Mercer Street Capital gehörende Hegel 59 GmbH die Immobilie in Mainz erworben. Getragen wird das Projekt maßgeblich über einen Kredit der Kreissparkasse Groß-Gerau in Höhe von 5,50 Mio. Euro. Der restliche Kaufpreis sowie die Erwerbsnebenkosten wurden durch 1,25 Mio. Euro Gesellschafterdarlehen finanziert. Über die Anleihe fließen der Hegel 59 GmbH – nach Abzug der Emissionskosten von 58.500 Euro – voraussichtlich 741.500 Euro zu, die wiederum dazu verwendet werden, um die Gesellschafterdarlehen abzulösen. Der Kreissparkasse Groß-Gerau wurde dabei eine Vorrang-Grundschuld von 5,50 Mio. Euro ins Grundbuch eingetragen. Die Anleihengläubiger sind über eine nachrangige Grundschuld besichert. Gemessen an dem via Bond zu finanzierenden Betrag sieht das alles nach sehr viel Aufwand aus. Und auch Vijay Vankadari räumt ein: „Wir haben quasi einen Rolls Royce für die 800.000 Euro gebaut.“ Andererseits ist das Projekt natürlich ein Testballon für weitere Emissionen dieser Art. Vermögende Anleger und Familiy Offices, die bereit sind, mindestens 10.000 Euro in solch einen Bond zu stecken, können sich auf der Webseite immorocks weitere Informationen einholen und (nach Anmeldung) den 126 Seiten umfassenden Prospekt downloaden. In der Immobilienszene stößt das Projekt durchaus auf positive Resonanz.

Bei einer erfolgreichen Erstemission könnte die Anleihenvariante durch die Lücke zu den eher auf Kleinanleger zugeschnittenen Crowdinvesting-Plattformen schließen. Zudem hat die Variante von immorocks den Vorteil, dass es sich um eine langfrsitig vermietete Bestandsimmobilie handelt und Investoren denentsprechend kein Projektentwicklungsrisiko tragen, wie es bei den meisten Angeboten auf den einschlägigen Crowdinvesting-Plattformen sonst der Fall ist.

Fotos: Hegel 59 GmbH, Clipdealer...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,43 | 89,03 | 105,85 | 94,53 | 79,72 | 77,00 | 0,00 | |

| EBITDA1,2 | 7,05 | 10,06 | 12,86 | 8,80 | 4,30 | 2,70 | 0,00 | |

| EBITDA-Marge %3 | 9,11 | 11,30 | 12,15 | 9,31 | 5,39 | 3,51 | 0,00 | |

| EBIT1,4 | 5,32 | 8,45 | 10,68 | 7,06 | 1,86 | 0,10 | 0,00 | |

| EBIT-Marge %5 | 6,87 | 9,49 | 10,09 | 7,47 | 2,33 | 0,13 | 0,00 | |

| Jahresüberschuss1 | 3,88 | 6,25 | 7,55 | 5,30 | 1,35 | -0,15 | 0,00 | |

| Netto-Marge %6 | 5,01 | 7,02 | 7,13 | 5,61 | 1,69 | -0,20 | 0,00 | |

| Cashflow1,7 | 10,18 | 2,11 | 5,01 | 13,21 | 1,88 | 3,50 | 0,00 | |

| Ergebnis je Aktie8 | 1,19 | 1,92 | 2,32 | 1,63 | 0,41 | -0,05 | 0,84 | |

| Dividende je Aktie8 | 0,60 | 0,70 | 0,85 | 0,85 | 0,40 | 0,10 | 0,35 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 577410 | DE0005774103 | AG | 41,44 Mio. € | 07.05.1990 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549890 | DE0005498901 | AG | 100,14 Mio. € | 30.11.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

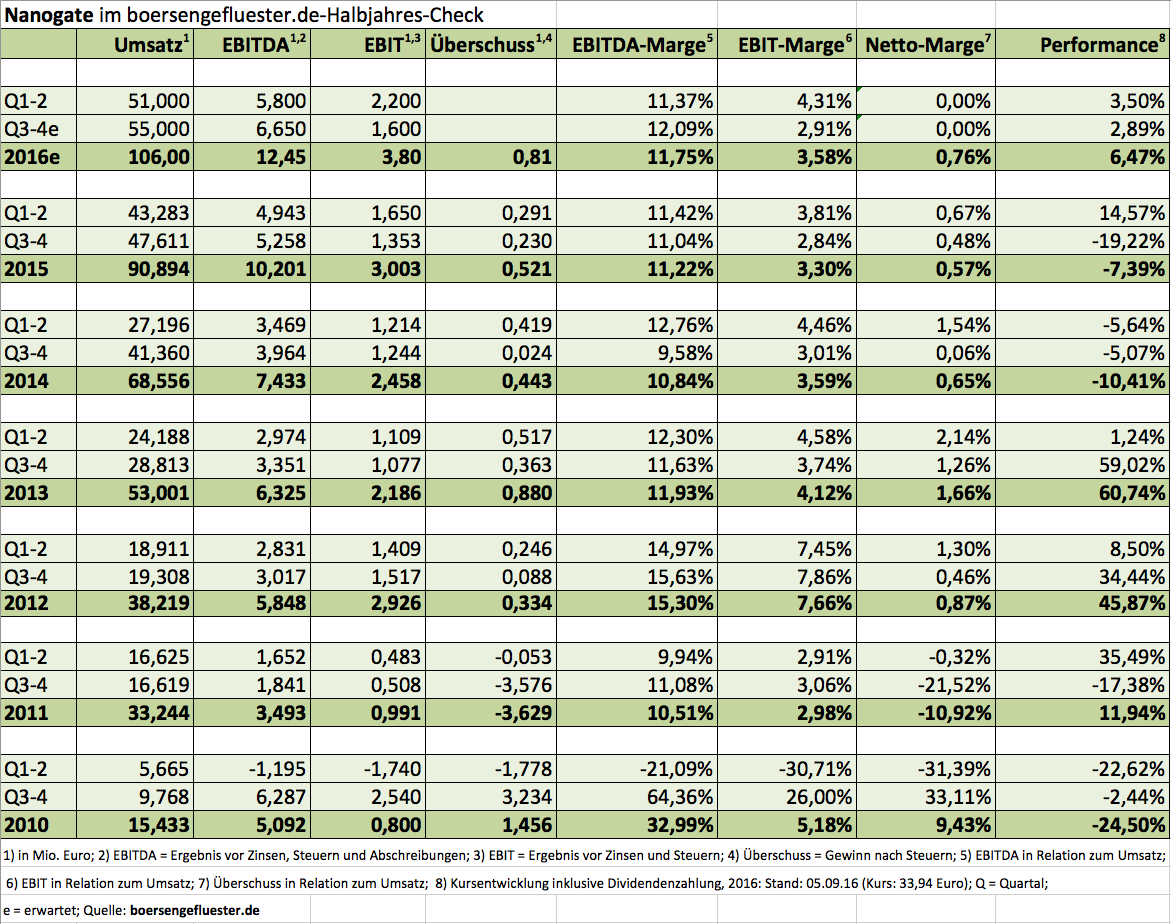

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Turbon | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750450 | DE0007504508 | AG | 9,56 Mio. € | 25.10.1991 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 41,90 | 48,24 | 55,40 | 57,55 | 56,21 | 47,73 | 47,00 | |

| EBITDA1,2 | 1,90 | 6,66 | 12,22 | 4,99 | 4,10 | 1,80 | 0,00 | |

| EBITDA-Marge %3 | 4,54 | 13,81 | 22,06 | 8,67 | 7,29 | 3,77 | 0,00 | |

| EBIT1,4 | -0,46 | 3,82 | 9,60 | 2,03 | 1,55 | -2,73 | 1,15 | |

| EBIT-Marge %5 | -1,10 | 7,92 | 17,33 | 3,53 | 2,76 | -5,71 | 2,45 | |

| Jahresüberschuss1 | -1,74 | 2,36 | 9,19 | 0,80 | 0,55 | -2,99 | 0,85 | |

| Netto-Marge %6 | -4,15 | 4,89 | 16,59 | 1,39 | 0,98 | -6,26 | 1,81 | |

| Cashflow1,7 | 1,35 | 1,62 | -0,27 | 4,41 | 3,58 | 3,18 | 3,50 | |

| Ergebnis je Aktie8 | -0,61 | 0,38 | 2,35 | -0,07 | -0,04 | -0,93 | 0,21 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio. € | 28.08.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SLM Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11133 | DE000A111338 | AG | 591,66 Mio. € | 09.05.2014 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,76 | 75,12 | 105,71 | 106,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -14,78 | -8,60 | -7,75 | -2,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -23,93 | -11,45 | -7,33 | -1,89 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -23,39 | -16,30 | -16,26 | -11,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -37,87 | -21,70 | -15,38 | -10,38 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -30,25 | -20,38 | -24,74 | -18,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -48,98 | -27,13 | -23,40 | -16,98 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -3,34 | -18,31 | -20,69 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -1,53 | -0,90 | -0,96 | -0,70 | 0,22 | 0,34 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MeVis Med. Solutions | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LBFE | DE000A0LBFE4 | AG | 44,04 Mio. € | 16.11.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 17,13 | 16,21 | 18,76 | 17,34 | 16,97 | 16,06 | 16,60 | |

| EBITDA1,2 | 5,97 | 4,77 | 7,99 | 3,99 | 3,63 | 2,28 | 1,40 | |

| EBITDA-Marge %3 | 34,85 | 29,43 | 42,59 | 23,01 | 21,39 | 14,20 | 8,43 | |

| EBIT1,4 | 5,81 | 4,64 | 7,90 | 3,89 | 3,50 | 2,14 | 0,75 | |

| EBIT-Marge %5 | 33,92 | 28,62 | 42,11 | 22,43 | 20,63 | 13,33 | 4,52 | |

| Jahresüberschuss1 | 5,70 | 4,55 | 7,79 | 4,92 | 4,56 | 3,17 | 1,35 | |

| Netto-Marge %6 | 33,28 | 28,07 | 41,53 | 28,37 | 26,87 | 19,74 | 8,13 | |

| Cashflow1,7 | 2,89 | 9,13 | 4,86 | 5,85 | 3,15 | 3,88 | 2,75 | |

| Ergebnis je Aktie8 | 3,13 | 2,50 | 4,28 | 2,70 | 3,15 | 1,74 | 0,73 | |

| Dividende je Aktie8 | 0,95 | 0,95 | 0,95 | 0,95 | 0,95 | 0,95 | 0,95 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.