| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Baumot Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G8Y8 | DE000A2G8Y89 | AG | 3,95 Mio. € | 22.03.2007 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 6,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -1,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -23,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -0,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -12,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -14,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -0,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,04 | -0,06 | -0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,32 | 0,36 | 0,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Covivio Office | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G8XX | DE000A2G8XX3 | AG | 785,29 Mio. € | 05.04.2018 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-Marge %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-Marge %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Jahresüberschuss1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Netto-Marge %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12UP2 | DE000A12UP29 | AG | 110,73 Mio. € | 28.10.2005 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 86,05 | 97,07 | 113,92 | 151,20 | 170,63 | 189,26 | 215,00 | |

| EBITDA1,2 | 29,76 | 31,35 | 34,71 | 55,87 | 67,83 | 72,88 | 74,00 | |

| EBITDA-Marge %3 | 34,59 | 32,30 | 30,47 | 36,95 | 39,75 | 38,51 | 34,42 | |

| EBIT1,4 | 26,17 | 27,24 | 30,80 | 51,82 | 63,43 | 68,13 | 70,00 | |

| EBIT-Marge %5 | 30,41 | 28,06 | 27,04 | 34,27 | 37,17 | 36,00 | 32,56 | |

| Jahresüberschuss1 | 17,71 | 19,34 | 19,38 | 35,77 | 45,45 | 48,37 | 50,00 | |

| Netto-Marge %6 | 20,58 | 19,92 | 17,01 | 23,66 | 26,64 | 25,56 | 23,26 | |

| Cashflow1,7 | 23,21 | 26,28 | 26,27 | 52,65 | 59,47 | 47,23 | 50,00 | |

| Ergebnis je Aktie8 | 1,12 | 1,21 | 1,22 | 2,25 | 2,86 | 3,04 | 3,15 | |

| Dividende je Aktie8 | 0,83 | 0,91 | 1,41 | 1,68 | 2,13 | 2,28 | 2,35 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Atoss Software | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 510440 | DE0005104400 | SE | 1.124,57 Mio. € | 21.03.2000 | Halten | |

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

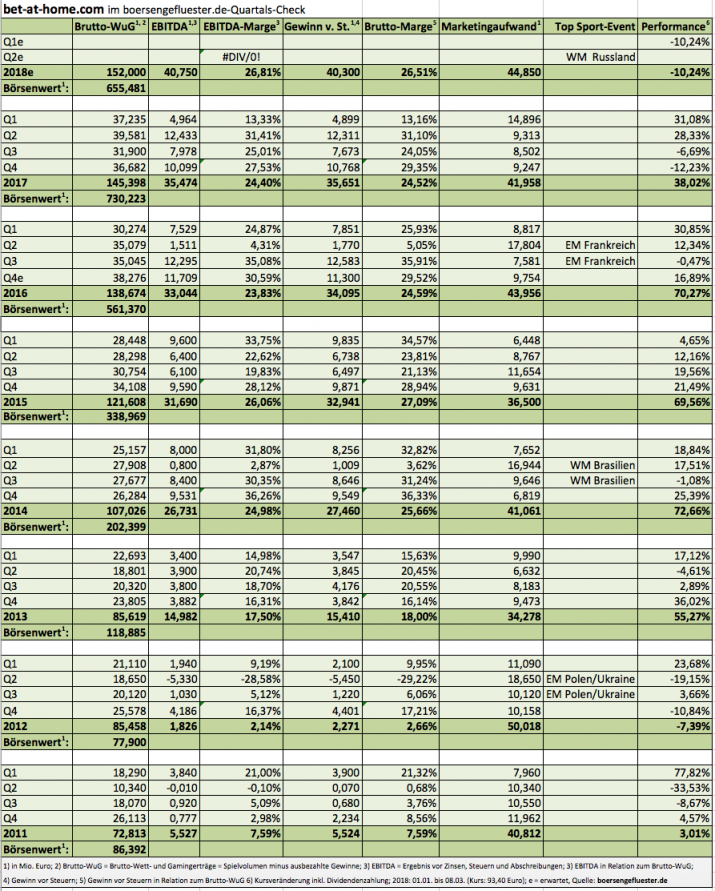

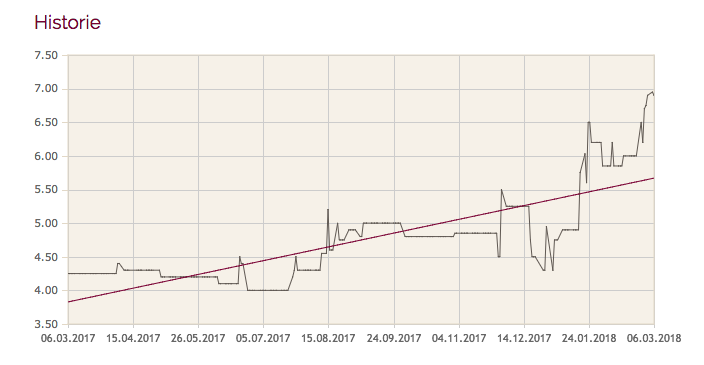

Die gute Nachricht also: Selbst ein unvorteilhaftes Ereignis wie der Polen-Boykott, wirft bet-at-home.com nicht aus der Bahn. Andererseits waren die Anleger in der Vergangenheit daran gewöhnt, dass die Gesellschaft stets ein gutes Stück mehr geliefert hat, als angekündigt. So gesehen kehrt also ein Stückchen weit Normalität ein, was sich entsprechend in der Bewertung der Aktie widerspiegelt. Während die Relation von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zum EBITDA des jeweils laufenden Jahres Mitte 2017 auf eine Größenordnung von deutlich über 20 schnellte, beträgt das entsprechende Multiple aktuell weniger als 14. Zur Einordnung: Der Mittelwert der vergangenen fünf Jahre für das Verhältnis EV/EBITDA ist bei gut 12 anzusiedeln. Auf Drei-Jahres-Sicht beträgt der Faktor rund 15. Bewertungstechnisch brennt zurzeit also nichts an. Unbedingt einen Blick wert ist der Titel für Dividendenfans. Für 2017 stellt die Gesellschaft eine Dividende zwischen 6 und 8 Euro je Aktie in Aussicht. Ein Großteil davon stammt abermals aus dem Abbau des, für das normale Geschäft in dieser Dimension gar nicht nötigen, Cashbestands. Angenommen, bet-at-home.com schlägt zur Hauptversammlung (HV) am 22. Mai 2018 eine Dividende von 7 Euro vor, käme der Titel beim jetzigen Kurs von 93,40 Euro auf eine Rendite von immerhin 7,5 Prozent.

Nicht unbedingt zu Jubelstürmen geführt, hat derweil die Prognose des Managements für das laufende – durch die Fußball-WM in Russland geprägte – Jahr: Demnach ist bei einem Anstieg der Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlte Gewinne) von 145,4 auf 150,0 Mio. Euro mit einem EBITDA zwischen 36 und 40 Mio. Euro zu rechnen. „Das ist vorsichtig geplant“, betont allerdings Vorstand Quatember. Dabei haben die Österreicher ein Marketingbudget von knapp 45 Mio. Euro – entsprechend einem Drittel der Brutto-Wett- und Gamingerträge – einkalkuliert. Das ist insofern bemerkenswert, weil bet-at-home.com durch die ständige Optimierung der Werbemaßnahmen es mittlerweile schafft, auch in Jahren mit fußballerischen Großereignissen – also einer Welt- oder Europameisterschaft – eine Quote von rund 30 Prozent zu halten. Zum Vergleich: Zur EM in Polen und der Ukraine im Jahr 2012 schossen die Werbeaufwendungen auf einen Wert von insgesamt mehr als 58 Prozent der Brutto-Wett- und Gamingerträge in die Höhe.

Die gute Nachricht also: Selbst ein unvorteilhaftes Ereignis wie der Polen-Boykott, wirft bet-at-home.com nicht aus der Bahn. Andererseits waren die Anleger in der Vergangenheit daran gewöhnt, dass die Gesellschaft stets ein gutes Stück mehr geliefert hat, als angekündigt. So gesehen kehrt also ein Stückchen weit Normalität ein, was sich entsprechend in der Bewertung der Aktie widerspiegelt. Während die Relation von Unternehmenswert (Enterprise Value = Marktkapitalisierung minus Netto-Finanzguthaben) zum EBITDA des jeweils laufenden Jahres Mitte 2017 auf eine Größenordnung von deutlich über 20 schnellte, beträgt das entsprechende Multiple aktuell weniger als 14. Zur Einordnung: Der Mittelwert der vergangenen fünf Jahre für das Verhältnis EV/EBITDA ist bei gut 12 anzusiedeln. Auf Drei-Jahres-Sicht beträgt der Faktor rund 15. Bewertungstechnisch brennt zurzeit also nichts an. Unbedingt einen Blick wert ist der Titel für Dividendenfans. Für 2017 stellt die Gesellschaft eine Dividende zwischen 6 und 8 Euro je Aktie in Aussicht. Ein Großteil davon stammt abermals aus dem Abbau des, für das normale Geschäft in dieser Dimension gar nicht nötigen, Cashbestands. Angenommen, bet-at-home.com schlägt zur Hauptversammlung (HV) am 22. Mai 2018 eine Dividende von 7 Euro vor, käme der Titel beim jetzigen Kurs von 93,40 Euro auf eine Rendite von immerhin 7,5 Prozent.

Nicht unbedingt zu Jubelstürmen geführt, hat derweil die Prognose des Managements für das laufende – durch die Fußball-WM in Russland geprägte – Jahr: Demnach ist bei einem Anstieg der Brutto-Wett- und Gamingerträge (Spielvolumen minus ausbezahlte Gewinne) von 145,4 auf 150,0 Mio. Euro mit einem EBITDA zwischen 36 und 40 Mio. Euro zu rechnen. „Das ist vorsichtig geplant“, betont allerdings Vorstand Quatember. Dabei haben die Österreicher ein Marketingbudget von knapp 45 Mio. Euro – entsprechend einem Drittel der Brutto-Wett- und Gamingerträge – einkalkuliert. Das ist insofern bemerkenswert, weil bet-at-home.com durch die ständige Optimierung der Werbemaßnahmen es mittlerweile schafft, auch in Jahren mit fußballerischen Großereignissen – also einer Welt- oder Europameisterschaft – eine Quote von rund 30 Prozent zu halten. Zum Vergleich: Zur EM in Polen und der Ukraine im Jahr 2012 schossen die Werbeaufwendungen auf einen Wert von insgesamt mehr als 58 Prozent der Brutto-Wett- und Gamingerträge in die Höhe.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Quelle: Deutsche Börse AG[/caption]

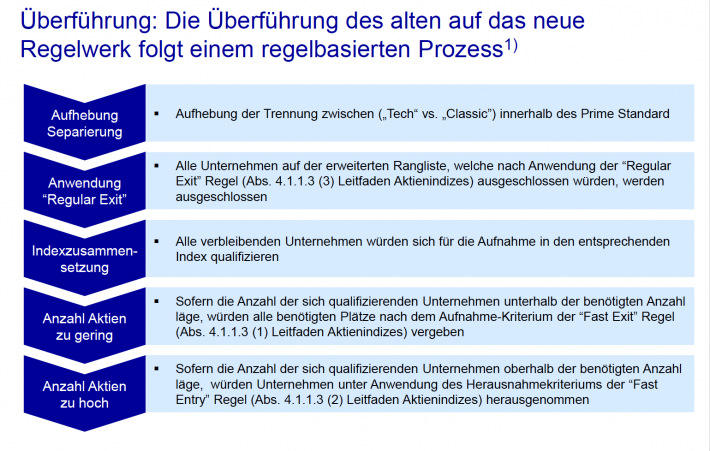

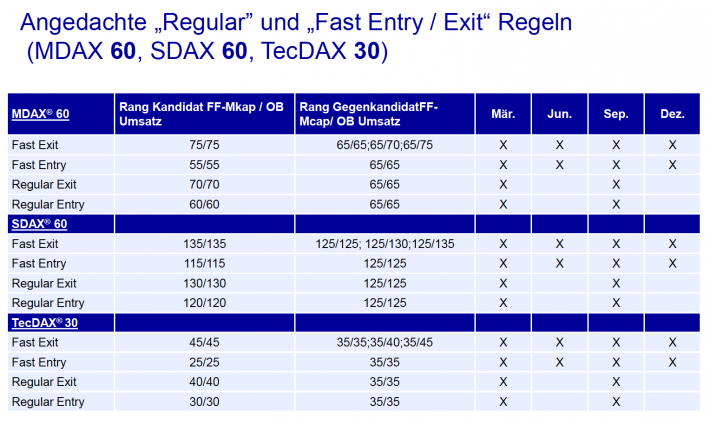

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Quelle: Deutsche Börse AG[/caption]

Am eklatantesten sind die Auswirkungen freilich im SDAX. Grund: Zum einen dürfte rund die Hälfte der bisherigen TecDAX-Werte künftig einen zusätzlichen Platz im SDAX beanspruchen – dabei geht es um Firmen wie Bechtle, Carl Zeiss Meditec, Jenoptik , Aixtron, Cancom, RIB Software oder auch XING. Um die Verdrängungseffekte – die Deutsche Börse spricht in diesem Zusammenhang von „Crowding Out“– abzufedern, wird die Truppenstärke von SDAX und MDAX von derzeit 50 auf 60 Unternehmen erhöht. Kein Grund allerdings, um sich als Emittent in Sicherheit zu wiegen. Nach Berechnung der Indexexperten der ODDO Seydler Bank wären die SDAX-Plätze von Gesellschaften wie Tele Columbus, DIC Asset, Adler Real Estate, Grammer, Vossloh, Borussia Dortmund, KWS Saat und auch bet-at-home.com akut gefährdet. Keine schöne Aussicht für diese Firmen, da die Zugehörigkeit zum SDAX häufig ein wesentlicher Teil der Equity Story ist. Parallel dazu dürfte der Börsenwert aller SDAX-Unternehmen von derzeit 90,8 Mrd. Euro (41,6 Mrd. Euro Free-Float-MarketCap) auf dann 117,8 Mrd. Euro (56,6 Mrd. Euro Free-Float-MarketCap) klettern. Auch hier gilt: Grundsätzlich ist gegen Größe nichts einzuwenden an der Börse. Allerdings muss man sich schon fragen, ob Unternehmen wie Aumann oder der Fotospezialist CEWE mit Streubesitz-Kapitalisierungen nördlich von 400 Mio. Euro eine maßvolle Untergrenze für einen Small-Cap-Index sind. Wir sind hier schließlich nicht in Amerika, wo andere Dimensionen gelten.

Letztlich führt diese, wenn man so will, Gentrifizierung der Indizes dazu, dass immer mehr Unternehmen – die Rede ist vom viel gerühmten German Mittelstand – im Niemandsland der Börse verschwinden werden, zumal die Zahl der Researchberichte in Zeiten von MIFID II eher schmelzen wird. Bei aller Sympathie für die grundsätzliche Anpassung der Indexregeln: Für boersengefluester.de ist die Ausweitung bei SDAX und MDAX um 10 auf jeweils 60 Mitglieder deutlich zu eng gefasst. Das ist unserer Meinung nach der massive Kritikpunkt an der Umgestaltung. Vielmehr würden wir eine Ausweitung auf 70 Unternehmen in SDAX und MDAX begrüßen, um einen zu großen Gesichtsverlust zu vermeiden. Immerhin gehören gerade SDAX und MDAX zu den großen Erfolgsstorys der vergangenen Jahre. Dies gilt insbesondere vor dem Hintergrund, dass die Lücke zwischen SDAX und dem tiefer aufgehängten Börsensegment Scale künftig noch größer wird und via Neuemissionen oder Abspaltungen in den kommenden Monaten noch etliche interessante Firmen aufs Parkett strömen dürften – ohne Indexperspektive.

Und für eine Reihe dieser Unternehmen wird es wohl keine sinnvolle Option sein, statt einer SDAX-Notiz eine Mitgliedschaft im Scale 30 anzupeilen. Schließlich hat der Prime Standard unter Investoren schon noch einen anderen Klang als der Entry Standard-Nachfolger Scale. Eine Entscheidung, ob die Pläne der Börse 1:1 umgesetzt werden, ist zum Glück noch nicht gefallen. Noch bis zum 30. März 2018 holen die Frankfurter bei „allen Marktteilnehmern“ unter der E-Mail-Adresse [email protected] entsprechendes Feedback ein.

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Foto: Pixabay

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Nanogate SE. Zwischen der Nanogate SE und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Nanogate-Aktie.[/sws_grey_box]...

Weng Fine Art; Quelle: Schnigge[/caption]

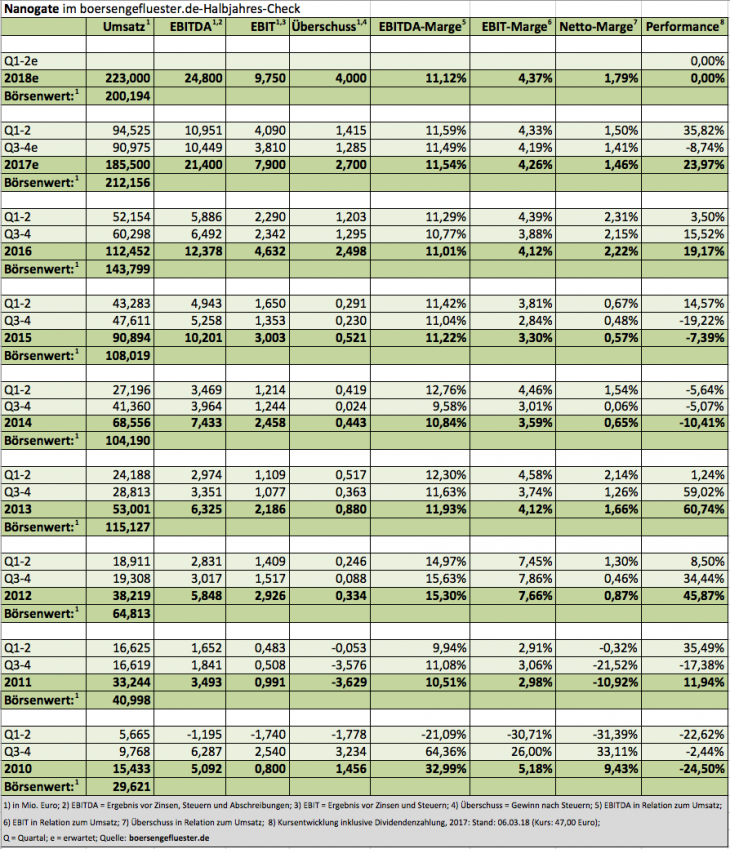

Offiziell begründet wird das Börsencomeback mit dem mittlerweile in Sachen Skalierbarkeit erprobten Geschäftsmodell des Kunst-Ecommerce-Ablegers WFA Online. Über die Plattform Weng Contemporary erzielte die in Zug (Schweiz) angesiedelte 90-Prozent-Tochter im vergangenen Jahr – bei Erlösen von 3,8 Mio. Euro – einen stattlichen Überschuss von rund 800.000 Euro. Auf Konzernebene blieben bei Weng Fine Art 2017 damit Umsätze von 8 Mio. Euro sowie ein Nettogewinn von 1,2 Mio. Euro hängen. Wesentliche Erkenntnis für Investoren: WFA reichen selbst in dem aktuell eher herausfordernden Kunstumfeld schon kleine Umsatzzuwächse, um den Gewinn ordentlich in Schwung zu bringen. Soweit alles gut. Komplizierter zu vermitteln ist für boersengefluester.de aber noch, wie es Weng gelingen will, nachhaltig für spürbar mehr Handelsliquidität an der Börse zu sorgen. So sind offiziell nur gut 23 Prozent der Aktien dem Streubesitz zuzurechnen. Den Rest hält im Wesentlichen Rüdiger K. Weng. Zudem befinden sich 275.000 eigene Aktien im Besitz der Gesellschaft, was – bei insgesamt 2.750.000 Papieren – einer Quote von zehn Prozent entspricht.

[sws_blue_box box_size="640"]Kennen Sie schon unsere interaktive Delisting-Übersicht? HIER klicken.[/sws_blue_box]

So gesehen würde Weng, wenn er die eigenen Aktien am Markt platzieren würde, zwei Fliegen mit einer Klappe schlagen: Zum einen würde das Eigenkapital entsprechend steigen, zum anderen könnte die Freefloat-Quote auf immerhin ein Drittel steigen. In einem kürzlich geführten Hintergrundgespräch mit Rüdiger K. Weng zeigt sich der Kunst- und Börsenexperte freilich zuversichtlich, dass der Handel in der Weng-Aktie künftig ausreichend liquide sein wird. Zudem räumt Weng ein, dass er bei dem Delisting im Jahr 2016 womöglich zu skeptisch gewesen sei. Auf die Frage, ob er das Delisting im Nachhinein womöglich bereit habe, sagt er trotzdem: „Nein, weil ich nicht damit rechnen konnte, dass wir uns in den kommenden Jahren so viel besser als der Kunstmarkt entwickeln und dass das E-Commerce-Geschäft so einschlagen würde. Aber, wenn ich diese Entwicklung geahnt hätte, dann hätte es vielleicht kein Delisting gegeben. Aber vielleicht ist ja auch die Ruhe (und die niedrigen Kosten), die wir in den vergangenen beiden Jahren hatten, ein Grund für den starken Turnaround."

Umso angenehmer ist Weng überrascht, welchen Skalierungshebel die Tochter WFA Online schon jetzt bietet. Der Break even soll mittlerweile bei gerade einmal 900.000 Euro Umsatz liegen. „Dabei haben wir das Potenzial nur so eben angekratzt.“ Dem Vernehmen nach könnte selbst eine weitere Umsatzverdopplung bei WFA Online mit gerade einmal zehn Prozent höheren Aufwendungen gestemmt werden. Beinahe überflüssig zu erwähnen, dass eine solche Volumenausweitung auch stimulierende Wirkung auf das klassische Stammgeschäft haben sollte.

Weng Fine Art; Quelle: Schnigge[/caption]

Offiziell begründet wird das Börsencomeback mit dem mittlerweile in Sachen Skalierbarkeit erprobten Geschäftsmodell des Kunst-Ecommerce-Ablegers WFA Online. Über die Plattform Weng Contemporary erzielte die in Zug (Schweiz) angesiedelte 90-Prozent-Tochter im vergangenen Jahr – bei Erlösen von 3,8 Mio. Euro – einen stattlichen Überschuss von rund 800.000 Euro. Auf Konzernebene blieben bei Weng Fine Art 2017 damit Umsätze von 8 Mio. Euro sowie ein Nettogewinn von 1,2 Mio. Euro hängen. Wesentliche Erkenntnis für Investoren: WFA reichen selbst in dem aktuell eher herausfordernden Kunstumfeld schon kleine Umsatzzuwächse, um den Gewinn ordentlich in Schwung zu bringen. Soweit alles gut. Komplizierter zu vermitteln ist für boersengefluester.de aber noch, wie es Weng gelingen will, nachhaltig für spürbar mehr Handelsliquidität an der Börse zu sorgen. So sind offiziell nur gut 23 Prozent der Aktien dem Streubesitz zuzurechnen. Den Rest hält im Wesentlichen Rüdiger K. Weng. Zudem befinden sich 275.000 eigene Aktien im Besitz der Gesellschaft, was – bei insgesamt 2.750.000 Papieren – einer Quote von zehn Prozent entspricht.

[sws_blue_box box_size="640"]Kennen Sie schon unsere interaktive Delisting-Übersicht? HIER klicken.[/sws_blue_box]

So gesehen würde Weng, wenn er die eigenen Aktien am Markt platzieren würde, zwei Fliegen mit einer Klappe schlagen: Zum einen würde das Eigenkapital entsprechend steigen, zum anderen könnte die Freefloat-Quote auf immerhin ein Drittel steigen. In einem kürzlich geführten Hintergrundgespräch mit Rüdiger K. Weng zeigt sich der Kunst- und Börsenexperte freilich zuversichtlich, dass der Handel in der Weng-Aktie künftig ausreichend liquide sein wird. Zudem räumt Weng ein, dass er bei dem Delisting im Jahr 2016 womöglich zu skeptisch gewesen sei. Auf die Frage, ob er das Delisting im Nachhinein womöglich bereit habe, sagt er trotzdem: „Nein, weil ich nicht damit rechnen konnte, dass wir uns in den kommenden Jahren so viel besser als der Kunstmarkt entwickeln und dass das E-Commerce-Geschäft so einschlagen würde. Aber, wenn ich diese Entwicklung geahnt hätte, dann hätte es vielleicht kein Delisting gegeben. Aber vielleicht ist ja auch die Ruhe (und die niedrigen Kosten), die wir in den vergangenen beiden Jahren hatten, ein Grund für den starken Turnaround."

Umso angenehmer ist Weng überrascht, welchen Skalierungshebel die Tochter WFA Online schon jetzt bietet. Der Break even soll mittlerweile bei gerade einmal 900.000 Euro Umsatz liegen. „Dabei haben wir das Potenzial nur so eben angekratzt.“ Dem Vernehmen nach könnte selbst eine weitere Umsatzverdopplung bei WFA Online mit gerade einmal zehn Prozent höheren Aufwendungen gestemmt werden. Beinahe überflüssig zu erwähnen, dass eine solche Volumenausweitung auch stimulierende Wirkung auf das klassische Stammgeschäft haben sollte.

Deutlich entspannter als noch vor einigen Quartalen ist Weng auch, was die Kosten der Börsennotiz sowie die regulatorischen Anforderungen im Rahmen der Marktmissbrauchsverordnung (MAR) angeht. Eine Rolle spielt dabei – neben den günstigeren Preisen im m:access – auch, dass der Konsolidierungskreis der Weng Fine Art nur noch aus zwei Unternehmen – plus Konzernbilanz – besteht. So gesehen ist boersengefluester.de super gespannt, wie sich Weng Fine Art in seinem zweiten Börsenleben schlagen wird. Klar ist jedoch: Die WFA-Aktie ist ein waschechter Spezialwert und kommt nicht für jedermann in Frage. Bestimmt wird in Finanzkreisen künftig aber wieder sehr viel häufiger über die Beziehung zwischen Weng Fine Art und die vor allem im Datenbereich starke Artnet diskutiert – schon allein wegen der 3,02-Prozent-Beteiligung von Weng Fine Art an den Berlinern.

...

Deutlich entspannter als noch vor einigen Quartalen ist Weng auch, was die Kosten der Börsennotiz sowie die regulatorischen Anforderungen im Rahmen der Marktmissbrauchsverordnung (MAR) angeht. Eine Rolle spielt dabei – neben den günstigeren Preisen im m:access – auch, dass der Konsolidierungskreis der Weng Fine Art nur noch aus zwei Unternehmen – plus Konzernbilanz – besteht. So gesehen ist boersengefluester.de super gespannt, wie sich Weng Fine Art in seinem zweiten Börsenleben schlagen wird. Klar ist jedoch: Die WFA-Aktie ist ein waschechter Spezialwert und kommt nicht für jedermann in Frage. Bestimmt wird in Finanzkreisen künftig aber wieder sehr viel häufiger über die Beziehung zwischen Weng Fine Art und die vor allem im Datenbereich starke Artnet diskutiert – schon allein wegen der 3,02-Prozent-Beteiligung von Weng Fine Art an den Berlinern.

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 3U Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 516790 | DE0005167902 | AG | 39,03 Mio. € | 25.11.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 61,05 | 55,94 | 62,66 | 52,35 | 55,75 | 53,02 | 57,00 | |

| EBITDA1,2 | 11,55 | 11,27 | 165,59 | 5,23 | 3,77 | -3,68 | 7,00 | |

| EBITDA-Marge %3 | 18,92 | 20,15 | 264,27 | 9,99 | 6,76 | -6,95 | 12,28 | |

| EBIT1,4 | 5,94 | 6,76 | 161,09 | 1,64 | 0,14 | -7,96 | 2,60 | |

| EBIT-Marge %5 | 9,73 | 12,08 | 257,09 | 3,13 | 0,25 | -15,01 | 4,56 | |

| Jahresüberschuss1 | 3,96 | 4,04 | 159,40 | 3,10 | 0,84 | -8,63 | 1,35 | |

| Netto-Marge %6 | 6,49 | 7,22 | 254,39 | 5,92 | 1,51 | -16,27 | 2,37 | |

| Cashflow1,7 | 4,78 | -9,46 | 16,54 | 0,47 | 5,93 | -4,58 | 5,00 | |

| Ergebnis je Aktie8 | 0,09 | 0,08 | 4,26 | 0,07 | 0,02 | -0,26 | 0,04 | |

| Dividende je Aktie8 | 0,05 | 0,05 | 3,20 | 0,05 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Kennen Sie schon unseren wöchentlichen Newsletter BGFL WEEKLY? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 50,59 | 56,22 | 85,80 | 69,82 | 63,28 | 65,70 | 66,50 | |

| EBITDA1,2 | 42,93 | 48,63 | 74,72 | 61,61 | 47,22 | 59,61 | 50,00 | |

| EBITDA-Marge %3 | 84,86 | 86,50 | 87,09 | 88,24 | 74,62 | 90,74 | 75,19 | |

| EBIT1,4 | 13,25 | 17,49 | 40,16 | 21,76 | 6,14 | 1,24 | 4,00 | |

| EBIT-Marge %5 | 26,19 | 31,11 | 46,81 | 31,17 | 9,70 | 1,88 | 6,02 | |

| Jahresüberschuss1 | 5,61 | 10,58 | 24,46 | 11,44 | 0,96 | -6,52 | -2,00 | |

| Netto-Marge %6 | 11,09 | 18,82 | 28,51 | 16,39 | 1,52 | -9,92 | -3,01 | |

| Cashflow1,7 | 44,65 | 46,83 | 61,78 | 45,02 | 49,24 | 47,85 | 40,70 | |

| Ergebnis je Aktie8 | 0,08 | 0,14 | 0,31 | 0,12 | 0,01 | -0,10 | -0,01 | |

| Dividende je Aktie8 | 0,11 | 0,11 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| 7C Solarparken | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11QW6 | DE000A11QW68 | AG | 141,17 Mio. € | 14.02.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 151,58 | 142,46 | 170,89 | 189,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -5,39 | 1,45 | 0,71 | 7,40 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -3,56 | 1,02 | 0,42 | 3,92 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -15,33 | -7,20 | -6,31 | 0,25 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -10,11 | -5,05 | -3,69 | 0,13 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -18,48 | -8,86 | -9,15 | -4,90 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -12,19 | -6,22 | -5,35 | -2,59 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -14,77 | 6,30 | -10,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -1,36 | -0,68 | -0,68 | -0,55 | -0,15 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ahlers | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 500974 | DE0005009740 | AG | 0,19 Mio. € | 17.08.1998 | Verkaufen | |

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio. € | 09.03.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hugo Boss | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1PHFF | DE000A1PHFF7 | AG | 2.615,71 Mio. € | 19.12.1985 | Halten | |

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nabaltec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KPPR | DE000A0KPPR7 | AG | 115,28 Mio. € | 24.11.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 159,58 | 187,02 | 218,84 | 200,13 | 203,60 | 197,05 | 207,00 | |

| EBITDA1,2 | 23,55 | 37,29 | 42,37 | 31,00 | 34,18 | 26,78 | 28,40 | |

| EBITDA-Marge %3 | 14,76 | 19,94 | 19,36 | 15,49 | 16,79 | 13,59 | 13,72 | |

| EBIT1,4 | -15,86 | 24,55 | 29,17 | 18,34 | 22,26 | 15,18 | 12,50 | |

| EBIT-Marge %5 | -9,94 | 13,13 | 13,33 | 9,16 | 10,93 | 7,70 | 6,04 | |

| Jahresüberschuss1 | -19,65 | 16,26 | 26,38 | 11,42 | 14,26 | 9,68 | 8,00 | |

| Netto-Marge %6 | -12,31 | 8,69 | 12,05 | 5,71 | 7,00 | 4,91 | 3,87 | |

| Cashflow1,7 | 24,31 | 33,16 | 32,44 | 16,45 | 35,16 | 15,83 | 13,00 | |

| Ergebnis je Aktie8 | -2,23 | 1,85 | 3,00 | 1,30 | 1,62 | 1,10 | 0,84 | |

| Dividende je Aktie8 | 0,00 | 0,25 | 0,28 | 0,28 | 0,29 | 0,29 | 0,24 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-Marge %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-Marge %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Jahresüberschuss1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Netto-Marge %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Ergebnis je Aktie8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio. € | 30.03.2017 | Kaufen | |

Foto: IBU-tec advanced materials AG (IBU-tec-Vorstand von rechts nach links: Robert Süße (Bereichsleiter Vertrieb), Jörg Leinenbach (CFO und Finanzvorstand), Ulrich Weitz (CEO und Vorstandsvorsitzender), Toralf Rensch (Bereichsleiter Operatives Geschäft)

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

Foto: IBU-tec advanced materials AG (IBU-tec-Vorstand von rechts nach links: Robert Süße (Bereichsleiter Vertrieb), Jörg Leinenbach (CFO und Finanzvorstand), Ulrich Weitz (CEO und Vorstandsvorsitzender), Toralf Rensch (Bereichsleiter Operatives Geschäft)

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 51,66 Mio. € | 24.01.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay...

Rolf Elegti[/caption]

An der Börse kommt die Nachricht von dem prominenten Neuzugang in der Aktionärsstruktur der German Startup Group prima an: Immerhin schießt die Notiz um fast zehn Prozent auf 1,92 Euro in die Höhe. Bleibt die Frage, woher die Stücke kommen? Hierzu äußert sich die German Startups Group (noch) nicht. Dem Vernehmen nach stammen die Aktien jedoch aus einer Umplatzierung. Es handelt sich also nicht um eine Kapitalerhöhung, die entsprechend frisches Geld in die Kassen gespült hätte. Trotzdem ist der Obotritia-Deal eine super Sache für das Team um GSG-CEO Christoph Gerlinger. Möglicherweise hat der immer wieder zu beobachtende Verkaufsdruck in ja nun endlich ein Ende. So gesehen hätte die German Startups Group mit dem neuesten Schachzug gleich zwei Fliegen mit einer Klappe geschlagen. Es bleibt also spannend. Erst Mitte Februar hatte die Berliner Venture-Capital-Gesellschaft mit der Ausgabe einer Wandelanleihe im Volumen von 3 Mio. Euro an einen einzelnen Investor (HIER) für Diskussionsstoff gesorgt.

Rolf Elegti[/caption]

An der Börse kommt die Nachricht von dem prominenten Neuzugang in der Aktionärsstruktur der German Startup Group prima an: Immerhin schießt die Notiz um fast zehn Prozent auf 1,92 Euro in die Höhe. Bleibt die Frage, woher die Stücke kommen? Hierzu äußert sich die German Startups Group (noch) nicht. Dem Vernehmen nach stammen die Aktien jedoch aus einer Umplatzierung. Es handelt sich also nicht um eine Kapitalerhöhung, die entsprechend frisches Geld in die Kassen gespült hätte. Trotzdem ist der Obotritia-Deal eine super Sache für das Team um GSG-CEO Christoph Gerlinger. Möglicherweise hat der immer wieder zu beobachtende Verkaufsdruck in ja nun endlich ein Ende. So gesehen hätte die German Startups Group mit dem neuesten Schachzug gleich zwei Fliegen mit einer Klappe geschlagen. Es bleibt also spannend. Erst Mitte Februar hatte die Berliner Venture-Capital-Gesellschaft mit der Ausgabe einer Wandelanleihe im Volumen von 3 Mio. Euro an einen einzelnen Investor (HIER) für Diskussionsstoff gesorgt.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

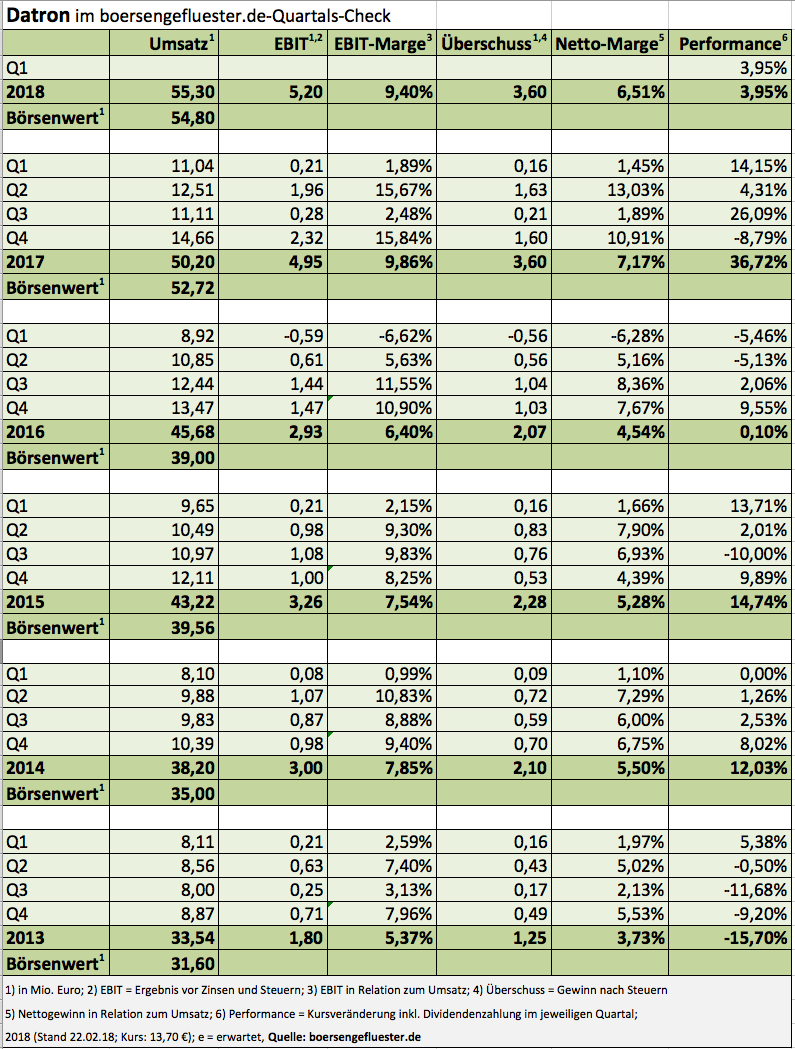

| Datron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio. € | 13.04.2011 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-Marge %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-Marge %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Jahresüberschuss1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Netto-Marge %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Ergebnis je Aktie8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividende je Aktie8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Datron AG

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

Foto: Datron AG

[sws_blue_box box_size="640"]Kennen Sie schon unseren wöchentlichen Newsletter BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

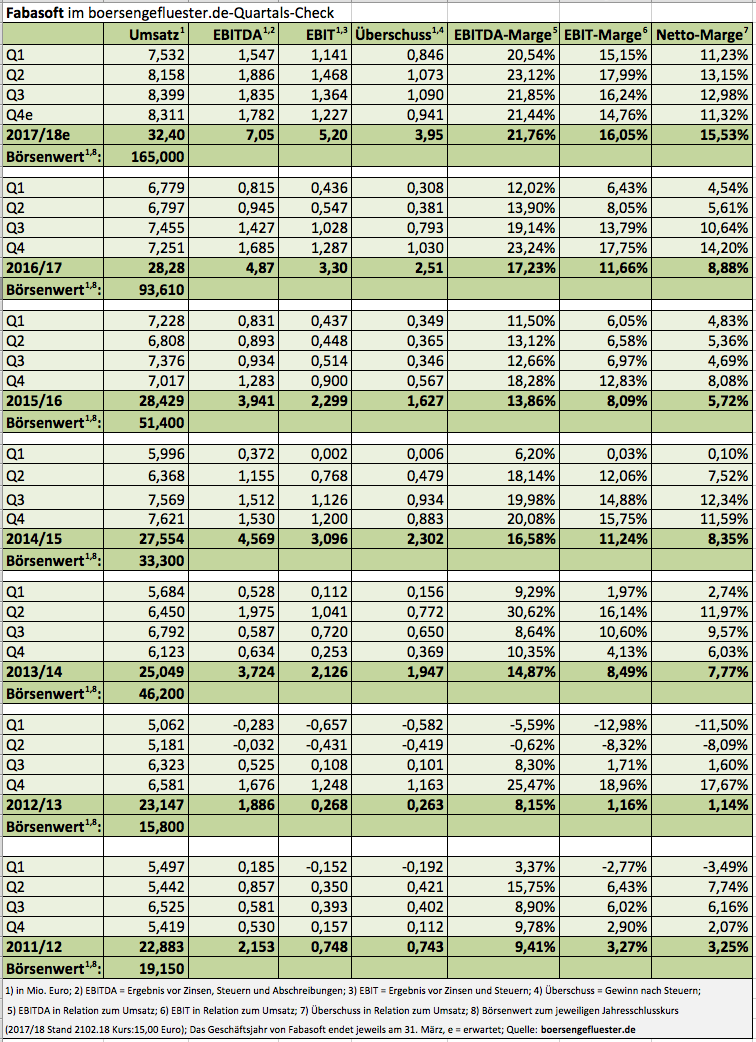

| Fabasoft | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 922985 | AT0000785407 | AG | 146,30 Mio. € | 01.10.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 55,09 | 58,27 | 69,23 | 80,95 | 86,85 | 90,03 | 93,50 | |

| EBITDA1,2 | 19,55 | 17,65 | 16,76 | 21,60 | 23,15 | 23,54 | 25,00 | |

| EBITDA-Marge %3 | 35,49 | 30,29 | 24,21 | 26,68 | 26,66 | 26,14 | 26,74 | |

| EBIT1,4 | 13,89 | 11,53 | 9,99 | 13,39 | 13,30 | 15,67 | 17,00 | |

| EBIT-Marge %5 | 25,21 | 19,79 | 14,43 | 16,54 | 15,31 | 17,40 | 18,18 | |

| Jahresüberschuss1 | 9,73 | 7,88 | 6,83 | 9,63 | 9,12 | 10,80 | 11,60 | |

| Netto-Marge %6 | 17,66 | 13,52 | 9,87 | 11,90 | 10,50 | 11,99 | 12,41 | |

| Cashflow1,7 | 21,01 | 16,65 | 7,03 | 19,48 | 23,09 | 20,16 | 21,00 | |

| Ergebnis je Aktie8 | 0,80 | 0,68 | 0,57 | 0,83 | 0,80 | 0,97 | 1,05 | |

| Dividende je Aktie8 | 0,85 | 0,75 | 0,30 | 0,10 | 0,10 | 0,50 | 0,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay...

Foto: Pixabay...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.