Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Der eigentliche Startschuss fällt vermutlich erst am 17. Oktober. Dann wird Peer Reichelt in München auf der m:access-Fachkonferenz „Finanzdienstleistungen“ die Netfonds AG erstmals vor einer breiteren Börsengruppe präsentieren. Bis dahin soll auch eine aussagekräftige Analyse des Hamburger Researchhauses Montega vorliegen. Notiert ist die Netfonds-Aktie freilich schon ein paar Tage – genau genommen seit dem 3. September 2018. Dabei handelte es sich nicht um ein klassisches IPO, bei dem auch neue Anteilscheine via Kapitalerhöhung platziert werden, sondern um eine reines Listing mit einer Erstnotierung von 29,50 Euro. „Noch sind wir weit weg von einer liquiden Aktie“, räumt Peer Reichelt, Vorstand von Netfonds, im Gespräch mit boersengefluester.de ein. Entsprechend bedingt aussagekräftig sind auch die Schwankungen des Titels in der Anfangsphase. Zwar beträgt der Streubesitz offiziell immerhin 46 Prozent, was bei einer Marktkapitalisierung von 53,5 Mio. Euro ganz ordentlich ist. De facto sind dem Free Float aber alle Stücke zugerechnet, die nicht vom Management gehalten werden. Konkret handelt es sich dabei um mehr als 100 private und institutionelle Anteilseigner – darunter auch die Deutsche Balaton –, bei denen noch völlig offen ist, wie sie sich verhalten werden. Offizielle Haltevereinbarungen seitens des Managements gibt es zwar nicht, grundsätzlich haben sich die Verantwortlichen aber dazu bekannt, nicht unter die Schwelle von 50 Prozent rutschen zu wollen.

Bekannt ist Netfonds in der Finanzszene in erster Linie durch ihre Aktivitäten als Maklerpool und Haftungsdach. Für eine knackige Börsenstory ist das freilich nicht ausreichend und so haben sich die Hamburger auch das Thema „Digitalisierung“ groß auf die Fahnen geschrieben. „Wir wandeln uns von einer vertrieblich offline arbeitenden Gesellschaft zu einer IT-Company. Das ist unsere Wachstumsstory“, sagt Reichelt. Im Zentrum steht dabei die cloudbasierte Abwicklungsplattform FinFire mit den Schwerpunkten Regulatory (Haftungsdach), Wholesale (Produkte), Technology (Software) sowie Marketing & Products (Vertrieb). In Summe wird Netfonds knapp 5 Mio. Euro in den Aufbau von FinFire – der Rollout beginnt im Herbst 2018 – investiert haben. Allein rund 3 Mio. Euro davon entfallen auf das laufende Jahr. Das bisherige Feedback in das neue Produkt könnte laut Reichelt besser kaum sein: „Da haben wir den Zahn der Zeit getroffen.“

Dementsprechend hoch sind auch die Erwartungen an den geschäftlichen Erfolg, wenngleich die Investitionen in FinFire im laufenden Jahr dafür sorgen werden, dass der Gewinn nur knapp auf dem Niveau von 2017 liegen dürfte. In der Kommunikation Richtung Börse dürfte für die Netfonds AG vermutlich die EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) die zentrale Steuerungsgröße sein. Intern schaut Reichelt dagegen eher auf die Rohertragsmarge – also das Verhältnis von Gesamtleistung minus Provisionsaufwendungen im Verhältnis zum Umsatz. Hinweis: In unserer Kennzahlentabelle zu Netfonds stellen wir derzeit auf die Brutto-Umsätze ab. Die Unterschiede sind enorm: 2017 erreichten die Brutto-Umsätze knapp 86,0 Mio. Euro, abzüglich der Provisionsaufwendungen bleibt ein Netto-Umsatz von 17,1 Mio. Euro. Hier bleibt es abzuwarten, ob sich die Brutto- oder Nettogröße für die Beurteilung des Unternehmens am Kapitalmarkt durchsetzen wird.

[caption id="attachment_115301" align="alignleft" width="144"]

Dementsprechend hoch sind auch die Erwartungen an den geschäftlichen Erfolg, wenngleich die Investitionen in FinFire im laufenden Jahr dafür sorgen werden, dass der Gewinn nur knapp auf dem Niveau von 2017 liegen dürfte. In der Kommunikation Richtung Börse dürfte für die Netfonds AG vermutlich die EBIT-Marge (Ergebnis vor Zinsen und Steuern in Relation zum Umsatz) die zentrale Steuerungsgröße sein. Intern schaut Reichelt dagegen eher auf die Rohertragsmarge – also das Verhältnis von Gesamtleistung minus Provisionsaufwendungen im Verhältnis zum Umsatz. Hinweis: In unserer Kennzahlentabelle zu Netfonds stellen wir derzeit auf die Brutto-Umsätze ab. Die Unterschiede sind enorm: 2017 erreichten die Brutto-Umsätze knapp 86,0 Mio. Euro, abzüglich der Provisionsaufwendungen bleibt ein Netto-Umsatz von 17,1 Mio. Euro. Hier bleibt es abzuwarten, ob sich die Brutto- oder Nettogröße für die Beurteilung des Unternehmens am Kapitalmarkt durchsetzen wird.

[caption id="attachment_115301" align="alignleft" width="144"] Netfonds-Vorstand Peer Reichelt[/caption]

Alle Optionen offen lässt sich Netfonds-Vorstand Reichelt, was künftige Kapitalerhöhungen angeht. Auf der jüngsten Hauptversammlung schaffte die Gesellschaft einen Rahmen zur Ausgabe von bis zu 422.170 neuen Aktien. „Konkrete Pläne für die Nutzung haben wir nicht“, sagt Reichelt. Im gleichen Atemzug verweist er aber darauf, dass sich die Netfonds AG in der Rolle des aktiven Konsolidierers sieht und Übernahmen regelmäßig ein Thema sind. Als Blaupause für künftige Arrondierungen nennt er etwa den im Mai 2018 erfolgten mehrheitlichen Einstieg bei der V-D-V GmbH aus Hamburg – einem Anbieter cloudbasierter Software für Makler und Versicherer. Letztlich geht es Reichelt also darum, die Voraussetzungen dafür zu schaffen, möglichst viele Verträge über die eigene Plattform laufen zu lassen.

Netfonds-Vorstand Peer Reichelt[/caption]

Alle Optionen offen lässt sich Netfonds-Vorstand Reichelt, was künftige Kapitalerhöhungen angeht. Auf der jüngsten Hauptversammlung schaffte die Gesellschaft einen Rahmen zur Ausgabe von bis zu 422.170 neuen Aktien. „Konkrete Pläne für die Nutzung haben wir nicht“, sagt Reichelt. Im gleichen Atemzug verweist er aber darauf, dass sich die Netfonds AG in der Rolle des aktiven Konsolidierers sieht und Übernahmen regelmäßig ein Thema sind. Als Blaupause für künftige Arrondierungen nennt er etwa den im Mai 2018 erfolgten mehrheitlichen Einstieg bei der V-D-V GmbH aus Hamburg – einem Anbieter cloudbasierter Software für Makler und Versicherer. Letztlich geht es Reichelt also darum, die Voraussetzungen dafür zu schaffen, möglichst viele Verträge über die eigene Plattform laufen zu lassen.

Foto: Pixabay

...

Netfonds

Kurs: 80,50

Netfonds-Vorstand Peer Reichelt[/caption]

Alle Optionen offen lässt sich Netfonds-Vorstand Reichelt, was künftige Kapitalerhöhungen angeht. Auf der jüngsten Hauptversammlung schaffte die Gesellschaft einen Rahmen zur Ausgabe von bis zu 422.170 neuen Aktien. „Konkrete Pläne für die Nutzung haben wir nicht“, sagt Reichelt. Im gleichen Atemzug verweist er aber darauf, dass sich die Netfonds AG in der Rolle des aktiven Konsolidierers sieht und Übernahmen regelmäßig ein Thema sind. Als Blaupause für künftige Arrondierungen nennt er etwa den im Mai 2018 erfolgten mehrheitlichen Einstieg bei der V-D-V GmbH aus Hamburg – einem Anbieter cloudbasierter Software für Makler und Versicherer. Letztlich geht es Reichelt also darum, die Voraussetzungen dafür zu schaffen, möglichst viele Verträge über die eigene Plattform laufen zu lassen.

Netfonds-Vorstand Peer Reichelt[/caption]

Alle Optionen offen lässt sich Netfonds-Vorstand Reichelt, was künftige Kapitalerhöhungen angeht. Auf der jüngsten Hauptversammlung schaffte die Gesellschaft einen Rahmen zur Ausgabe von bis zu 422.170 neuen Aktien. „Konkrete Pläne für die Nutzung haben wir nicht“, sagt Reichelt. Im gleichen Atemzug verweist er aber darauf, dass sich die Netfonds AG in der Rolle des aktiven Konsolidierers sieht und Übernahmen regelmäßig ein Thema sind. Als Blaupause für künftige Arrondierungen nennt er etwa den im Mai 2018 erfolgten mehrheitlichen Einstieg bei der V-D-V GmbH aus Hamburg – einem Anbieter cloudbasierter Software für Makler und Versicherer. Letztlich geht es Reichelt also darum, die Voraussetzungen dafür zu schaffen, möglichst viele Verträge über die eigene Plattform laufen zu lassen.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-margin %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-margin %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Net profit1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Net-margin %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Earnings per share8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividend per share8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Wichtiger Hinweis: Bis 2015 AG-Zahlen, anschließend Konzerndaten von Netfonds

Zur börsenmäßigen Vergleichsgruppe zählen nach Auffassung von boersengefluester.de Unternehmen wie JDC Group, Capsensixx und mit Abstrichen auch (der auf Baufinanzierungen fokussierte Überflieger) Hypoport. Eins zu eins vergleichbar ist Netfonds aber mit keinem Unternehmen aus dieser Gruppe. Eine Bereicherung für den Kurszettel ist die Aktie von Netfonds aber allemal. Vorstand Peer Reichelt weiß, wie die Börsianer ticken. Wir hatten schon mehrfach Gelegenheit, mit ihm auf Aktienkonferenzen zu sprechen: unter anderem wegen der personellen Verbindung zum Finanzdienstleister Value Management Research (siehe dazu unseren Bericht von 2015 HIER). Zudem hat sich die Gesellschaft mit Ingo Middelmenne einen IR-Profi zur Seite geholt. Am Ende kommt es aber natürlich darauf an, dass Netfonds liefert und die erhofften Wachstumsschübe ab 2019 präsentiert. Dann wäre auch die aktuell noch sportlich anmutende Bewertung deutlich relativiert. Geeignet ist der Titel gleichwohl nur für sehr risikobereite Investoren, die auch den Depotanteil mit Bedacht wählen. Gerade in den ersten Wochen und Monaten ist eine valide Kurseinschätzung kaum möglich. Nächster wichtiger Termin ist der 25. September 2018. Dann legt das Unternehmen den Halbjahresbericht vor.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio € | 03.09.2018 | Halten | |

* * *

© boersengefluester.de | Redaktion

Mit Aktientipps bei Performance-Wettspielen ist es immer so eine Sache. Normalerweise setzt man – um überhaupt eine Chance zu haben – eher auf krasse Außenseiter als auf etablierte Unternehmen, in die man sonst ein Geld steckt. Und so überrascht es fast nicht, dass von den 51 Teilnehmern, die bei der diesjährigen Investor Relations-Bootsfahrt von Rüttnauer Reseach ihre Stimmzettel für die Aktien mit den ihrer Meinung nach größten Chancen in den kommenden zwölf Monaten (Kategorie Börsenwert kleiner 100 Mio. Euro) ausgefüllt haben, die meisten ihr Kreuz bei der SLEEPZ AG gemacht haben – vor den auf der Veranstaltung ebenfalls präsentierenden Unternehmen mVISE und SFC Energy. Ja richtig: SLEEPZ ist genau die Firma, die am Kapitalmarkt seit einer gefühlten Ewigkeit einen eher verbrannten Ruf hat. Zu viele Umstrukturierungen haben die Berliner hinter sich, die am Ende nie den gewünschten Erfolg gebracht haben. Die aktuelle Marktkapitalisierung ist auf weniger als 13 Mio. Euro geschmolzen. Auf der Herbstkonferenz Anfang September 2018 in Frankfurt war Vorstand Oliver Borrmann noch auf Roadshow, um für die Platzierung einer Wandelanleihe zu werben – ein mühsames Unterfangen. Letztlich musste die auf Schlafzimmer-Equipment wie Matratzen fokussierte Gesellschaft die Zeichnungsfrist bis Anfang Oktober verlängern.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Dennoch scheint momentan so etwas wie ein kleiner Ruck durch die Investorenszene zu gehen, augenscheinlich auch angestoßen von Großaktionär Heliad Equity Partners (Anteil: 23,93 Prozent). Die Beteiligungsgesellschaft räumte sogar ihren Slot bei der Kapitalmarktkonferenz von Egbert Prior am 18. September und überließ den Platz für SLEEPZ. Kicker für die neue Hoffnung sind zum einen die jüngst angestoßene Übernahme des Berliner Onlinehändlers Urbanara, zu dessen Finanzierung unter anderem auch die jüngste Wandelanleihe im Volumen von bis zu 5 Mio. Euro dient. Wichtig ist der Deal insbesondere deshalb, weil Urbanara mit seinem Schwerpunkt auf Heimtextilien und Wohnaccessoires die Expertise außerhalb des hart umkämpften Matratzenmarkts stärkt. Letztlich stehen die Matratzen-Startups nämlich alle vor dem selben Problem der enorm hohen Kosten für die Kundengewinnung – bei einer gleichzeitig kaum zu formenden Kundenloyalität (siehe dazu auch der Beitrag auf der Webseite "Digitalkaufmann" HIER). Immerhin vergehen bis zum nächsten Matratzenkauf bei den Kunden meist deutlich mehr als zehn Jahre.

Nächstes wesentliches Argument für eine mögliche Zeitenwende bei SLEEPZ sind die neuen Managementkapazitäten: Oliver Borrmann hat gegenüber boersengefluester.de nie einen Hehl daraus gemacht, dass er als Alleinvorstand dringend Verstärkung braucht, zumal seine Vorzüge eher im Bereich des „Company Buildings“ – also dem Lokalisieren passender Übernahmeziele – liegen. So gesehen hat Borrmann mit Alexander von Tschirnhaus, Mitgründer von bettenriese.de aus dem Heliad-Umfeld, einen perfekten Partner bekommen. Weiteres Know-how bringt der ehemalige Home24-Manager Christian Salza ein, der als CEO von Urbanara in die Gruppe stößt. Letztlich würde es boersengefluester.de nicht wundern, wenn von Tschirnhaus und Salza perspektivisch den operativen Part bei SLEEPZ übernehmen. Aber egal, wie die Konstellation nun genau aussehen wird: Am Ende muss SLEEPZ liefern und die Kette an enttäuschenden Nachrichten durchbrechen. Die Kooperation mit porta Möbel zum Vertrieb ihrer Matratzen-Eigenmarke "buddy" oder auch die jüngst auf die Schiene gesetzte Übernahme des Online-Möbelhändlers SAM Stil-Art-Möbel sind interessante Neuigkeiten – aber noch kein hinreichende Nachweis für den Turnaround, zumal die schwache Bilanz von SLEEPZ ein ernster Malus ist.

Derweil ziehen die Analysten von Montega ein ziemlich nüchternes Fazit in ihrer neues Studie: "Die weitere Entwicklung der SLEEPZ AG hängt ganz wesentlich von der Platzierung der Wandelanleihe ab, da die Liquidität von sleepz home nicht mehr ausreicht, um die Verluste zu decken. Das Rating setzen wir aufgrund der ungeklärten Finanzierung der Geschäftsaktivitäten von sleepz home vorerst aus." Auf die Beobachtungsliste gehört der Micro Cap unserer Meinung aber trotzdem. Bei der Auswertung des Performance-Wettspiels von Rüttnauer Research in rund einem Jahr wird sich zeigen, ob die anwesenden Investoren tatsächlich ein gutes Näschen hatten. Dann werden sie sich vermutlich ärgern, denn für ein Echtgeld-Investment dürfte die Aktie von SLEEPZ den meisten Anlegern noch zu heiß sein.

SLEEPZ

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SLEEPZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2E377 | DE000A2E3772 | AG | 2,24 Mio € | 02.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 52,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,69 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,08 | -0,05 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

Genau 20 Jahre nach dem Debüt am Neuen Markt am 14. September 1998 zeigt sich der Konzertveranstalter DEAG Deutsche Entertainment endlich wieder in ansprechender Verfassung. Jedenfalls sind die vielen negativen Schlagzeilen um den verpatzten Einstieg in den Bereich Rockfestivals längst verklungen und die Berliner haben zuletzt eine Reihe von guten Nachrichten platziert (siehe dazu auch den Bericht von boersengefluester.de HIER). Entsprechend entspannt zeigt sich Finanzvorstand Ralph Quellmalz beim Hintergrundgespräch auf der von Equity Forum organisierten Herbstkonferenz: „Wir haben ein sehr gutes erstes Halbjahr hingelegt. Aber klar: Jetzt müssen wir weiter liefern.“ Zum Halbjahr kamen die Berliner auf ein Erlösplus von gut 34 Prozent auf 118,0 Mio. Euro. Das ausgewiesene Ergebnis vor Zinsen und Steuern (EBIT) kletterte von 2,2 auf 8,1 Mio. Euro. Hierin enthalten sind freilich auch Sondereffekte aus dem Verkauf von Raymond Gubbay und dem Erwerb der restlichen Anteile an DEAG Classics. Bereinigt liegt das Halbjahres-EBIT bei 2,8 Mio. Euro – nach 0,3 Mio. Euro im Vorjahr. Insgesamt zahlt sich die stärkere Ausrichtung auf – vielleicht nicht ganz so spektakuläre, dafür aber solide planbare – Events wie Christmas Garden, Disney on Ice, diverse Klassikkonzerte oder der vor einem Jahr erfolgte Einstieg in den Bereich Virtual Reality über die Beteiligung an TimeRide zusehends aus.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Um keine Missverständnisse aufkommen zu lassen: Natürlich ist DEAG auch weiterhin im Bereich Rock und Pop unterwegs – aber konzentriert auf profitable Veranstaltungen. Als Highlight aus dem Sektor nennt Quellmalz etwa die Konzerte von Ed Sheeran, Iron Maiden oder Andreas Gabalier. Klein, aber fein ist auch das im Sommer 2018 übernommene schottische Festival Belladrum. „Auf dem Live-Entertainment-Markt gibt es einigen Wettbewerb. Überproportionale Wachstumschancen bieten uns insbesondere Geschäftsfelder wie Family Entertainment und Arts+Exhibitions sowie die ausländischen Märkte“, sagt Quellmalz. Für das Gesamtjahr stellt DEAG einen Anstieg der Umsatzerlöse von mindestens 20 Prozent auf dann Untergrenze 192 Mio. Euro in Aussicht. Beim EBIT ist von einem Plus von mindestens 40 Prozent die Rede. Demnach sollte das Betriebsergebnis auf mehr als 7,10 Mio. Euro klettern. Mit Blick auf das zum Halbjahr bereits ausgewiesene EBIT von 8,10 Mio. Euro wäre die Gesellschaft also schon weit über Plan, zumal das Abschlussviertel stets besonders wichtig ist für die Berliner. Bezieht man die Aussage mit den 40 Prozent dagegen auf den bereinigten Halbjahreswert von 2,80 Mio. Euro, hätte DEAG noch ein ordentliches Stück vor sich. Die Analysten von Hauck & Aufhäuser kalkulieren derweil mit einem Betriebsergebnis von 8,10 Mio. Euro für das laufende Jahr. Wirkliche Klarheit brachte Finanzvorstand Ralph Quellmalz bei seiner Präsentation auf der Herbstkonferenz zu diesem Punkt leider auch nicht udn verwies auf eine spätere Spezifizierung der Prognose.

Nicht in die Karten schauen ließ sich der Manager auch, was mögliche Details um die angekündigte Prüfung einer Anleihenemission angeht. Mandatiert für das Bond-Vorhaben ist die IKB Deutsche Industriebank. Bei aller gebotenen Vorsicht: Hier hat der CFO eine Chance vertan, schließlich begeben sich Investoren, Analysten und Finanzjournalisten insbesondere auch deswegen auf Veranstaltungen wie die Herbstkonferenz, um ein paar mehr Detailinformationen aus den Unternehmen herauszukitzeln. Losgelöst davon: Die Hoffnung der Investoren ist, dass DEAG nach den turbulenten Festivalerfahrungen wieder ein vernünftig planbares Unternehmen wird – auch wenn der ganz große Ertragskicker vielleicht so nicht mehr vorhanden ist. Hoffnungsträger bleibt freilich die Ticketplattform myticket, an der DEAG nach dem Rückkauf der ehemals von ProSiebenSat.1 gehaltenen Anteile nun 75,1 Prozent hält – die restlichen Stücke liegen bei Axel Springer. „MyTicket ermöglicht eine verstärkte Monetarisierung des eigenen Contents, und das wiederum führt zu einer hohen Skalierbarkeit unseres Geschäftsmodells“, sagt Quellmalz.

Als Joker bleibt bei DEAG der mögliche Sonderertrag aus der 2015 geschlossenen Joint Venture zur Vermarktung der Teilgrundstücke rund um die Frankfurter Jahrhunderthalle. Mittlerweile haben sich die Stadt Frankfurt und die Industrieparkbetreiber insofern geeinigt, wonach der Bau von bis zu 3.000 Wohnungen sowie Einzelhandelsobjekten auf die Schiene gesetzt wurde. DEAG besitzt auf dem Areal Grundstücke mit einem Buchwert von 5,3 Mio. Euro, die bei erfolgreicher Vermarktung deutlich mehr einbringen sollten. Per saldo hält boersengefluester.de die DEAG-Aktie auf dem aktuellen Niveau von 3,32 Euro für zu niedrig bewertet. Das von Hauck & Aufhäuser aufgerufene Kursziel von 5 Euro klingt zwar ein wenig forsch, ist andererseits aber auch nicht zu hoch gegriffen. Vor 20 Jahren – zum IPO am Neuen Markt – kostete die DEAG-Aktie übrigens (bereinigt um wesentliche Strukturmaßnahmen) rund 23,50 Euro. Im Hoch notierte das Papier im Sommer 1999 bei umgerechnet rund 107 Euro. Ein durchweg positives Börsenjubiläum feiert DEAG also nicht. Eher steht auf dem Revers: „Survivor of the Neuer Markt.“ Zumindest aber hat es den Anschein, dass sich DEAG nach vier Nullrunden bei der Dividende wieder mal einer Ausschüttung nähert.

Nicht in die Karten schauen ließ sich der Manager auch, was mögliche Details um die angekündigte Prüfung einer Anleihenemission angeht. Mandatiert für das Bond-Vorhaben ist die IKB Deutsche Industriebank. Bei aller gebotenen Vorsicht: Hier hat der CFO eine Chance vertan, schließlich begeben sich Investoren, Analysten und Finanzjournalisten insbesondere auch deswegen auf Veranstaltungen wie die Herbstkonferenz, um ein paar mehr Detailinformationen aus den Unternehmen herauszukitzeln. Losgelöst davon: Die Hoffnung der Investoren ist, dass DEAG nach den turbulenten Festivalerfahrungen wieder ein vernünftig planbares Unternehmen wird – auch wenn der ganz große Ertragskicker vielleicht so nicht mehr vorhanden ist. Hoffnungsträger bleibt freilich die Ticketplattform myticket, an der DEAG nach dem Rückkauf der ehemals von ProSiebenSat.1 gehaltenen Anteile nun 75,1 Prozent hält – die restlichen Stücke liegen bei Axel Springer. „MyTicket ermöglicht eine verstärkte Monetarisierung des eigenen Contents, und das wiederum führt zu einer hohen Skalierbarkeit unseres Geschäftsmodells“, sagt Quellmalz.

Als Joker bleibt bei DEAG der mögliche Sonderertrag aus der 2015 geschlossenen Joint Venture zur Vermarktung der Teilgrundstücke rund um die Frankfurter Jahrhunderthalle. Mittlerweile haben sich die Stadt Frankfurt und die Industrieparkbetreiber insofern geeinigt, wonach der Bau von bis zu 3.000 Wohnungen sowie Einzelhandelsobjekten auf die Schiene gesetzt wurde. DEAG besitzt auf dem Areal Grundstücke mit einem Buchwert von 5,3 Mio. Euro, die bei erfolgreicher Vermarktung deutlich mehr einbringen sollten. Per saldo hält boersengefluester.de die DEAG-Aktie auf dem aktuellen Niveau von 3,32 Euro für zu niedrig bewertet. Das von Hauck & Aufhäuser aufgerufene Kursziel von 5 Euro klingt zwar ein wenig forsch, ist andererseits aber auch nicht zu hoch gegriffen. Vor 20 Jahren – zum IPO am Neuen Markt – kostete die DEAG-Aktie übrigens (bereinigt um wesentliche Strukturmaßnahmen) rund 23,50 Euro. Im Hoch notierte das Papier im Sommer 1999 bei umgerechnet rund 107 Euro. Ein durchweg positives Börsenjubiläum feiert DEAG also nicht. Eher steht auf dem Revers: „Survivor of the Neuer Markt.“ Zumindest aber hat es den Anschein, dass sich DEAG nach vier Nullrunden bei der Dividende wieder mal einer Ausschüttung nähert.

DEAG

Kurs: 3,50

Nicht in die Karten schauen ließ sich der Manager auch, was mögliche Details um die angekündigte Prüfung einer Anleihenemission angeht. Mandatiert für das Bond-Vorhaben ist die IKB Deutsche Industriebank. Bei aller gebotenen Vorsicht: Hier hat der CFO eine Chance vertan, schließlich begeben sich Investoren, Analysten und Finanzjournalisten insbesondere auch deswegen auf Veranstaltungen wie die Herbstkonferenz, um ein paar mehr Detailinformationen aus den Unternehmen herauszukitzeln. Losgelöst davon: Die Hoffnung der Investoren ist, dass DEAG nach den turbulenten Festivalerfahrungen wieder ein vernünftig planbares Unternehmen wird – auch wenn der ganz große Ertragskicker vielleicht so nicht mehr vorhanden ist. Hoffnungsträger bleibt freilich die Ticketplattform myticket, an der DEAG nach dem Rückkauf der ehemals von ProSiebenSat.1 gehaltenen Anteile nun 75,1 Prozent hält – die restlichen Stücke liegen bei Axel Springer. „MyTicket ermöglicht eine verstärkte Monetarisierung des eigenen Contents, und das wiederum führt zu einer hohen Skalierbarkeit unseres Geschäftsmodells“, sagt Quellmalz.

Als Joker bleibt bei DEAG der mögliche Sonderertrag aus der 2015 geschlossenen Joint Venture zur Vermarktung der Teilgrundstücke rund um die Frankfurter Jahrhunderthalle. Mittlerweile haben sich die Stadt Frankfurt und die Industrieparkbetreiber insofern geeinigt, wonach der Bau von bis zu 3.000 Wohnungen sowie Einzelhandelsobjekten auf die Schiene gesetzt wurde. DEAG besitzt auf dem Areal Grundstücke mit einem Buchwert von 5,3 Mio. Euro, die bei erfolgreicher Vermarktung deutlich mehr einbringen sollten. Per saldo hält boersengefluester.de die DEAG-Aktie auf dem aktuellen Niveau von 3,32 Euro für zu niedrig bewertet. Das von Hauck & Aufhäuser aufgerufene Kursziel von 5 Euro klingt zwar ein wenig forsch, ist andererseits aber auch nicht zu hoch gegriffen. Vor 20 Jahren – zum IPO am Neuen Markt – kostete die DEAG-Aktie übrigens (bereinigt um wesentliche Strukturmaßnahmen) rund 23,50 Euro. Im Hoch notierte das Papier im Sommer 1999 bei umgerechnet rund 107 Euro. Ein durchweg positives Börsenjubiläum feiert DEAG also nicht. Eher steht auf dem Revers: „Survivor of the Neuer Markt.“ Zumindest aber hat es den Anschein, dass sich DEAG nach vier Nullrunden bei der Dividende wieder mal einer Ausschüttung nähert.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 73,95 Mio € | 14.09.1998 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay...

© boersengefluester.de | Redaktion

[caption id="attachment_115224" align="alignright" width="193"] GARDEN Tower in Frankfurt[/caption]

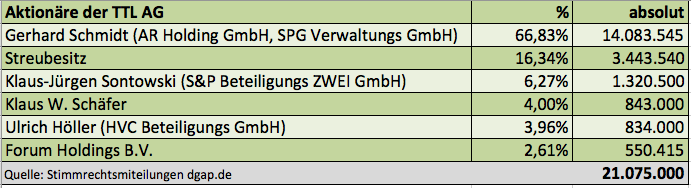

Bestimmt gibt es charmantere deutsche Wörter als den Begriff „Transaktionsmaschine“. Aber am Ende ist es doch sehr wertschätzend gemeint, wenn Gerhard Schmidt, der Aufsichtsratsvorsitzender der TTL Beteiligungs- und Grundbesitz-AG, sagt: „Es ist beeindruckend, mit welcher Effizienz, Nachhaltigkeit und Ertragskraft die GEG als Transaktionsmaschine funktioniert.“ GEG – German Estate Group – das ist eine von Ulrich Höller geführte Investment- und Asset-Management-Plattform mit Fokus auf gewerblich genutzte Immobilien. Sie kauft zum für internationale Investoren: vom Bankenhochhaus bis zum Luxus-Hotelkomplex. Zum anderen steigt die Gesellschaft bei Objekten mit hohem Wertsteigerungspotenzial ein. Darüber hinaus ist GEG auch als Projektentwickler aktiv. Regelmäßige Leser von boersengefluester.de wissen ohnehin Bescheid: GEG selbst ist nicht börsennotiert, sondern gehört zu 75 Prozent der Deutschen Immobilien Chancen Real Estate GmbH, den Rest hält der Finanzinvestor KKR. Dennoch ist GEG – zumindest indirekt für außenstehende Aktionäre – investierbar, und zwar über die TTL Beteiligungs- und Grundbesitz-AG, die sich über diverse Anteilskäufe immer stärker bei der Deutschen Immobilien Chancen Real Estate GmbH engagierte.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Zuletzt kündigten die Münchner sogar an, im Zuge einer Barkapitalerhöhung von 1,6 Mio. Euro künftig die Marke von 50 Prozent zu touchieren. „Mit diesem Schritt hat die TTL AG ein wichtiges Ziel im Rahmen ihrer Wachstumsstrategie erreicht“, sagt Theo Reichert, CEO der TTL Beteiligungs- und Grundbesitz-AG. Höchste Zeit also, um das Namensgeflecht zumindest ein wenig zu entwirren: Aus der Deutsche Immobilien Chancen Real Estate GmbH wird die TTL Real Estate GmbH. An der Aktie der TTL ändert sich formal dadurch zunächst nichts – außer, dass sich die Perspektiven noch Stück verbessert haben, perspektivisch größter Gesellschafter bei der GEG German Estate Group zu werden. Derweil meldet die GEG neue Deals wie am Fließband. Wer CEO Höller kennt, weiß allerdings, dass Immobilientransaktionen von der Größe eines Banktowers eine enorme Vorlaufzeit haben und er eben nicht gerader mit großen Taschen durch Frankfurt läuft und sich – wie zuletzt den GARDEN Tower – ein Filetstück nach dem anderem im Central-Business-District der Mainmetropole aufsaugt.

Summa summarum geht boersengefluester.de davon aus, dass die Serie von Kapitalmaßnahmen bei der TTL AG noch um ein paar Folgen ergänzt wird, was sich bislang aber nicht als schädlich für den Aktienkurs erwiesen hat. Aktueller Börsenwert: 85,5 Mio. Euro. Zur Einordnung: Den Wert des Portfolios beziffert der TTL-Vorstandsvorsitzende Theo Reichert zum Halbjahr auf fast genau 75 Mio. Euro. Aber seit dem ist ja schon wieder einiges passiert...

GARDEN Tower in Frankfurt[/caption]

Bestimmt gibt es charmantere deutsche Wörter als den Begriff „Transaktionsmaschine“. Aber am Ende ist es doch sehr wertschätzend gemeint, wenn Gerhard Schmidt, der Aufsichtsratsvorsitzender der TTL Beteiligungs- und Grundbesitz-AG, sagt: „Es ist beeindruckend, mit welcher Effizienz, Nachhaltigkeit und Ertragskraft die GEG als Transaktionsmaschine funktioniert.“ GEG – German Estate Group – das ist eine von Ulrich Höller geführte Investment- und Asset-Management-Plattform mit Fokus auf gewerblich genutzte Immobilien. Sie kauft zum für internationale Investoren: vom Bankenhochhaus bis zum Luxus-Hotelkomplex. Zum anderen steigt die Gesellschaft bei Objekten mit hohem Wertsteigerungspotenzial ein. Darüber hinaus ist GEG auch als Projektentwickler aktiv. Regelmäßige Leser von boersengefluester.de wissen ohnehin Bescheid: GEG selbst ist nicht börsennotiert, sondern gehört zu 75 Prozent der Deutschen Immobilien Chancen Real Estate GmbH, den Rest hält der Finanzinvestor KKR. Dennoch ist GEG – zumindest indirekt für außenstehende Aktionäre – investierbar, und zwar über die TTL Beteiligungs- und Grundbesitz-AG, die sich über diverse Anteilskäufe immer stärker bei der Deutschen Immobilien Chancen Real Estate GmbH engagierte.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Zuletzt kündigten die Münchner sogar an, im Zuge einer Barkapitalerhöhung von 1,6 Mio. Euro künftig die Marke von 50 Prozent zu touchieren. „Mit diesem Schritt hat die TTL AG ein wichtiges Ziel im Rahmen ihrer Wachstumsstrategie erreicht“, sagt Theo Reichert, CEO der TTL Beteiligungs- und Grundbesitz-AG. Höchste Zeit also, um das Namensgeflecht zumindest ein wenig zu entwirren: Aus der Deutsche Immobilien Chancen Real Estate GmbH wird die TTL Real Estate GmbH. An der Aktie der TTL ändert sich formal dadurch zunächst nichts – außer, dass sich die Perspektiven noch Stück verbessert haben, perspektivisch größter Gesellschafter bei der GEG German Estate Group zu werden. Derweil meldet die GEG neue Deals wie am Fließband. Wer CEO Höller kennt, weiß allerdings, dass Immobilientransaktionen von der Größe eines Banktowers eine enorme Vorlaufzeit haben und er eben nicht gerader mit großen Taschen durch Frankfurt läuft und sich – wie zuletzt den GARDEN Tower – ein Filetstück nach dem anderem im Central-Business-District der Mainmetropole aufsaugt.

Summa summarum geht boersengefluester.de davon aus, dass die Serie von Kapitalmaßnahmen bei der TTL AG noch um ein paar Folgen ergänzt wird, was sich bislang aber nicht als schädlich für den Aktienkurs erwiesen hat. Aktueller Börsenwert: 85,5 Mio. Euro. Zur Einordnung: Den Wert des Portfolios beziffert der TTL-Vorstandsvorsitzende Theo Reichert zum Halbjahr auf fast genau 75 Mio. Euro. Aber seit dem ist ja schon wieder einiges passiert...

...

...

GARDEN Tower in Frankfurt[/caption]

Bestimmt gibt es charmantere deutsche Wörter als den Begriff „Transaktionsmaschine“. Aber am Ende ist es doch sehr wertschätzend gemeint, wenn Gerhard Schmidt, der Aufsichtsratsvorsitzender der TTL Beteiligungs- und Grundbesitz-AG, sagt: „Es ist beeindruckend, mit welcher Effizienz, Nachhaltigkeit und Ertragskraft die GEG als Transaktionsmaschine funktioniert.“ GEG – German Estate Group – das ist eine von Ulrich Höller geführte Investment- und Asset-Management-Plattform mit Fokus auf gewerblich genutzte Immobilien. Sie kauft zum für internationale Investoren: vom Bankenhochhaus bis zum Luxus-Hotelkomplex. Zum anderen steigt die Gesellschaft bei Objekten mit hohem Wertsteigerungspotenzial ein. Darüber hinaus ist GEG auch als Projektentwickler aktiv. Regelmäßige Leser von boersengefluester.de wissen ohnehin Bescheid: GEG selbst ist nicht börsennotiert, sondern gehört zu 75 Prozent der Deutschen Immobilien Chancen Real Estate GmbH, den Rest hält der Finanzinvestor KKR. Dennoch ist GEG – zumindest indirekt für außenstehende Aktionäre – investierbar, und zwar über die TTL Beteiligungs- und Grundbesitz-AG, die sich über diverse Anteilskäufe immer stärker bei der Deutschen Immobilien Chancen Real Estate GmbH engagierte.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Zuletzt kündigten die Münchner sogar an, im Zuge einer Barkapitalerhöhung von 1,6 Mio. Euro künftig die Marke von 50 Prozent zu touchieren. „Mit diesem Schritt hat die TTL AG ein wichtiges Ziel im Rahmen ihrer Wachstumsstrategie erreicht“, sagt Theo Reichert, CEO der TTL Beteiligungs- und Grundbesitz-AG. Höchste Zeit also, um das Namensgeflecht zumindest ein wenig zu entwirren: Aus der Deutsche Immobilien Chancen Real Estate GmbH wird die TTL Real Estate GmbH. An der Aktie der TTL ändert sich formal dadurch zunächst nichts – außer, dass sich die Perspektiven noch Stück verbessert haben, perspektivisch größter Gesellschafter bei der GEG German Estate Group zu werden. Derweil meldet die GEG neue Deals wie am Fließband. Wer CEO Höller kennt, weiß allerdings, dass Immobilientransaktionen von der Größe eines Banktowers eine enorme Vorlaufzeit haben und er eben nicht gerader mit großen Taschen durch Frankfurt läuft und sich – wie zuletzt den GARDEN Tower – ein Filetstück nach dem anderem im Central-Business-District der Mainmetropole aufsaugt.

Summa summarum geht boersengefluester.de davon aus, dass die Serie von Kapitalmaßnahmen bei der TTL AG noch um ein paar Folgen ergänzt wird, was sich bislang aber nicht als schädlich für den Aktienkurs erwiesen hat. Aktueller Börsenwert: 85,5 Mio. Euro. Zur Einordnung: Den Wert des Portfolios beziffert der TTL-Vorstandsvorsitzende Theo Reichert zum Halbjahr auf fast genau 75 Mio. Euro. Aber seit dem ist ja schon wieder einiges passiert...

GARDEN Tower in Frankfurt[/caption]

Bestimmt gibt es charmantere deutsche Wörter als den Begriff „Transaktionsmaschine“. Aber am Ende ist es doch sehr wertschätzend gemeint, wenn Gerhard Schmidt, der Aufsichtsratsvorsitzender der TTL Beteiligungs- und Grundbesitz-AG, sagt: „Es ist beeindruckend, mit welcher Effizienz, Nachhaltigkeit und Ertragskraft die GEG als Transaktionsmaschine funktioniert.“ GEG – German Estate Group – das ist eine von Ulrich Höller geführte Investment- und Asset-Management-Plattform mit Fokus auf gewerblich genutzte Immobilien. Sie kauft zum für internationale Investoren: vom Bankenhochhaus bis zum Luxus-Hotelkomplex. Zum anderen steigt die Gesellschaft bei Objekten mit hohem Wertsteigerungspotenzial ein. Darüber hinaus ist GEG auch als Projektentwickler aktiv. Regelmäßige Leser von boersengefluester.de wissen ohnehin Bescheid: GEG selbst ist nicht börsennotiert, sondern gehört zu 75 Prozent der Deutschen Immobilien Chancen Real Estate GmbH, den Rest hält der Finanzinvestor KKR. Dennoch ist GEG – zumindest indirekt für außenstehende Aktionäre – investierbar, und zwar über die TTL Beteiligungs- und Grundbesitz-AG, die sich über diverse Anteilskäufe immer stärker bei der Deutschen Immobilien Chancen Real Estate GmbH engagierte.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Zuletzt kündigten die Münchner sogar an, im Zuge einer Barkapitalerhöhung von 1,6 Mio. Euro künftig die Marke von 50 Prozent zu touchieren. „Mit diesem Schritt hat die TTL AG ein wichtiges Ziel im Rahmen ihrer Wachstumsstrategie erreicht“, sagt Theo Reichert, CEO der TTL Beteiligungs- und Grundbesitz-AG. Höchste Zeit also, um das Namensgeflecht zumindest ein wenig zu entwirren: Aus der Deutsche Immobilien Chancen Real Estate GmbH wird die TTL Real Estate GmbH. An der Aktie der TTL ändert sich formal dadurch zunächst nichts – außer, dass sich die Perspektiven noch Stück verbessert haben, perspektivisch größter Gesellschafter bei der GEG German Estate Group zu werden. Derweil meldet die GEG neue Deals wie am Fließband. Wer CEO Höller kennt, weiß allerdings, dass Immobilientransaktionen von der Größe eines Banktowers eine enorme Vorlaufzeit haben und er eben nicht gerader mit großen Taschen durch Frankfurt läuft und sich – wie zuletzt den GARDEN Tower – ein Filetstück nach dem anderem im Central-Business-District der Mainmetropole aufsaugt.

Summa summarum geht boersengefluester.de davon aus, dass die Serie von Kapitalmaßnahmen bei der TTL AG noch um ein paar Folgen ergänzt wird, was sich bislang aber nicht als schädlich für den Aktienkurs erwiesen hat. Aktueller Börsenwert: 85,5 Mio. Euro. Zur Einordnung: Den Wert des Portfolios beziffert der TTL-Vorstandsvorsitzende Theo Reichert zum Halbjahr auf fast genau 75 Mio. Euro. Aber seit dem ist ja schon wieder einiges passiert...

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-margin %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Net profit1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Net-margin %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Earnings per share8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Zumindest für die Zeichner der Aktie der Dermapharm Holding hat sich ihr Engagement bislang noch nicht gelohnt. Gut sieben Monate nach dem Börsengang im streng regulierten Prime Standard, notiert der Anteilschein des Pharma-Unternehmens nur unwesentlich über dem Ausgabekurs von 28 Euro. Einziger Trost ist, dass der Titel sich nach dem schwachen Debüt – im Tief rutschte die Notiz bis auf 23,30 Euro ab – sich schnell wieder gefangen hat und zwischenzeitlich sogar bis auf knapp 29,50 Euro kletterte. Rein operativ zeigt sich Dermapharm derweil in guter Form, wie die nun präsentierten Halbjahreszahlen zeigen. Die Eckdaten zu Umsatz und Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) hatte die Gesellschaft aus Grünwald bei München bereits am 21. August vorgelegt.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Um die tatsächliche Ertragskraft besser zu zeigen, korrigiert Dermapharm die im Zusammenhang mit dem IPO angefallenen Kosten von rund 1,4 Mio. Euro sowie die Transaktionsaufwendungen von 2,4 Mio. Euro für die zugekauften Unternehmen Trommsdorff und Strathmann im Zahlenwerk und kommt so auf ein bereinigtes EBITDA von 70,9 Mio. Euro – was um knapp 30 Prozent über dem entsprechenden Vorjahreswert liegt. Das ausgewiesene EBITDA kam hingegen um knapp 23 Prozent auf 67,1 Mio. Euro voran. Insbesondere aufgrund einer markant höheren Steuerbelastung fiel der Halbjahresüberschuss des Spezialisten für patentfreie Arzneimittel jedoch um etwas weniger als vier Prozent auf annähernd 38,0 Mio. Euro zurück. Das Ergebnis je Aktie schmolz von 0,79 auf 0,72 Euro. Für das Gesamtjahr bleibt CEO Hans-Georg Feldmeier bei seiner Prognose, wonach mit einem Erlösplus in einer Bandbreite von 20 bis 25 Prozent und einem Zuwachs des EBITDA zwischen 22 und 27 Prozent gegenüber dem bereinigten Vorjahreswert von 113 Mio. Euro zu rechnen sei.

Das wichtigste Produkt von Dermapharm sind die von der Tochter mibe Arzneimittel vertriebenen Vitamin D-Präparate Dekristolvit. Am populärsten aus dem Konzernregal ist dagegen wohl die Sonnencreme Tiroler Nussöl. Die ebenfalls zum Konsolidierungskreis gehörende Hübner Naturarzneimittel gilt in Apotheken als Marktführer im Bereich Kieselsäureprodukte. Die Beteiligung acis Arzneimittel hat sich auf Generika – also Nachahmerprodukte – spezialisiert. Zudem vertreibt Dermapharm auch die aus dem Portfolio von Riemser übernommenen Hilfsmittel gegen Insektenstiche (bite away) und Herspes (Herpotherm). Insgesamt ein gut gemischtes Portfolio, jedoch ohne wirklichen Abräumer – was freilich nicht schlecht sein muss.

Bewertungstechnisch bewegt sich die Aktie der Dermapharm Holding noch einigermaßen im grünen Bereich. Bei einer Netto-Verschuldung von 148,9 Mio. Euro und einer Marktkapitalisierung von 1.523,7 Mio. Euro kommt die Gesellschaft auf einen Unternehmenswert (Enterprise Value) von 1.675,6 Mio. Euro. Das entspricht etwa dem Zwölffachen des von boersengefluester.de für 2018 avisierten EBITDA. Zur Vergleichsgruppe zählen aus heimischer Börsensicht Unternehmen (so unterschiedliche Firmen) wie Stada Arzneimittel, Haemato oder auch Medios. Noch nicht berücksichtigt wurde Dermapharm in dem auf 70 Titel aufgestockten SDAX, was – neben dem überschaubaren Handelsumsatz – an dem geringen Streubesitz von 23,87 Prozent liegt. Die restlichen Stücke hält die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht.

Ab dem kommenden Jahr will das Familienunternehmen eine Dividende ausschütten, boersengefluester.de geht davon aus, dass die Gewinnbeteiligung für 2018 bei 0,70 Euro liegen könnte, was auf eine Rendite von rund 2,5 Prozent hinauslaufen würde. Nicht so gut gefällt uns dagegen das hohe Kurs-Buchwert-Verhältnis rund sieben. Per saldo könnte sich Dermapharm aber zu einem passablen Langfristinvestment entwickeln.

Das wichtigste Produkt von Dermapharm sind die von der Tochter mibe Arzneimittel vertriebenen Vitamin D-Präparate Dekristolvit. Am populärsten aus dem Konzernregal ist dagegen wohl die Sonnencreme Tiroler Nussöl. Die ebenfalls zum Konsolidierungskreis gehörende Hübner Naturarzneimittel gilt in Apotheken als Marktführer im Bereich Kieselsäureprodukte. Die Beteiligung acis Arzneimittel hat sich auf Generika – also Nachahmerprodukte – spezialisiert. Zudem vertreibt Dermapharm auch die aus dem Portfolio von Riemser übernommenen Hilfsmittel gegen Insektenstiche (bite away) und Herspes (Herpotherm). Insgesamt ein gut gemischtes Portfolio, jedoch ohne wirklichen Abräumer – was freilich nicht schlecht sein muss.

Bewertungstechnisch bewegt sich die Aktie der Dermapharm Holding noch einigermaßen im grünen Bereich. Bei einer Netto-Verschuldung von 148,9 Mio. Euro und einer Marktkapitalisierung von 1.523,7 Mio. Euro kommt die Gesellschaft auf einen Unternehmenswert (Enterprise Value) von 1.675,6 Mio. Euro. Das entspricht etwa dem Zwölffachen des von boersengefluester.de für 2018 avisierten EBITDA. Zur Vergleichsgruppe zählen aus heimischer Börsensicht Unternehmen (so unterschiedliche Firmen) wie Stada Arzneimittel, Haemato oder auch Medios. Noch nicht berücksichtigt wurde Dermapharm in dem auf 70 Titel aufgestockten SDAX, was – neben dem überschaubaren Handelsumsatz – an dem geringen Streubesitz von 23,87 Prozent liegt. Die restlichen Stücke hält die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht.

Ab dem kommenden Jahr will das Familienunternehmen eine Dividende ausschütten, boersengefluester.de geht davon aus, dass die Gewinnbeteiligung für 2018 bei 0,70 Euro liegen könnte, was auf eine Rendite von rund 2,5 Prozent hinauslaufen würde. Nicht so gut gefällt uns dagegen das hohe Kurs-Buchwert-Verhältnis rund sieben. Per saldo könnte sich Dermapharm aber zu einem passablen Langfristinvestment entwickeln.

...

Dermapharm Holding

Kurs: 43,65

Das wichtigste Produkt von Dermapharm sind die von der Tochter mibe Arzneimittel vertriebenen Vitamin D-Präparate Dekristolvit. Am populärsten aus dem Konzernregal ist dagegen wohl die Sonnencreme Tiroler Nussöl. Die ebenfalls zum Konsolidierungskreis gehörende Hübner Naturarzneimittel gilt in Apotheken als Marktführer im Bereich Kieselsäureprodukte. Die Beteiligung acis Arzneimittel hat sich auf Generika – also Nachahmerprodukte – spezialisiert. Zudem vertreibt Dermapharm auch die aus dem Portfolio von Riemser übernommenen Hilfsmittel gegen Insektenstiche (bite away) und Herspes (Herpotherm). Insgesamt ein gut gemischtes Portfolio, jedoch ohne wirklichen Abräumer – was freilich nicht schlecht sein muss.

Bewertungstechnisch bewegt sich die Aktie der Dermapharm Holding noch einigermaßen im grünen Bereich. Bei einer Netto-Verschuldung von 148,9 Mio. Euro und einer Marktkapitalisierung von 1.523,7 Mio. Euro kommt die Gesellschaft auf einen Unternehmenswert (Enterprise Value) von 1.675,6 Mio. Euro. Das entspricht etwa dem Zwölffachen des von boersengefluester.de für 2018 avisierten EBITDA. Zur Vergleichsgruppe zählen aus heimischer Börsensicht Unternehmen (so unterschiedliche Firmen) wie Stada Arzneimittel, Haemato oder auch Medios. Noch nicht berücksichtigt wurde Dermapharm in dem auf 70 Titel aufgestockten SDAX, was – neben dem überschaubaren Handelsumsatz – an dem geringen Streubesitz von 23,87 Prozent liegt. Die restlichen Stücke hält die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht.

Ab dem kommenden Jahr will das Familienunternehmen eine Dividende ausschütten, boersengefluester.de geht davon aus, dass die Gewinnbeteiligung für 2018 bei 0,70 Euro liegen könnte, was auf eine Rendite von rund 2,5 Prozent hinauslaufen würde. Nicht so gut gefällt uns dagegen das hohe Kurs-Buchwert-Verhältnis rund sieben. Per saldo könnte sich Dermapharm aber zu einem passablen Langfristinvestment entwickeln.

Das wichtigste Produkt von Dermapharm sind die von der Tochter mibe Arzneimittel vertriebenen Vitamin D-Präparate Dekristolvit. Am populärsten aus dem Konzernregal ist dagegen wohl die Sonnencreme Tiroler Nussöl. Die ebenfalls zum Konsolidierungskreis gehörende Hübner Naturarzneimittel gilt in Apotheken als Marktführer im Bereich Kieselsäureprodukte. Die Beteiligung acis Arzneimittel hat sich auf Generika – also Nachahmerprodukte – spezialisiert. Zudem vertreibt Dermapharm auch die aus dem Portfolio von Riemser übernommenen Hilfsmittel gegen Insektenstiche (bite away) und Herspes (Herpotherm). Insgesamt ein gut gemischtes Portfolio, jedoch ohne wirklichen Abräumer – was freilich nicht schlecht sein muss.

Bewertungstechnisch bewegt sich die Aktie der Dermapharm Holding noch einigermaßen im grünen Bereich. Bei einer Netto-Verschuldung von 148,9 Mio. Euro und einer Marktkapitalisierung von 1.523,7 Mio. Euro kommt die Gesellschaft auf einen Unternehmenswert (Enterprise Value) von 1.675,6 Mio. Euro. Das entspricht etwa dem Zwölffachen des von boersengefluester.de für 2018 avisierten EBITDA. Zur Vergleichsgruppe zählen aus heimischer Börsensicht Unternehmen (so unterschiedliche Firmen) wie Stada Arzneimittel, Haemato oder auch Medios. Noch nicht berücksichtigt wurde Dermapharm in dem auf 70 Titel aufgestockten SDAX, was – neben dem überschaubaren Handelsumsatz – an dem geringen Streubesitz von 23,87 Prozent liegt. Die restlichen Stücke hält die Themis Beteiligungs-AG, hinter der die Familie des Pharma-Unternehmers Wilhelm Beier steht.

Ab dem kommenden Jahr will das Familienunternehmen eine Dividende ausschütten, boersengefluester.de geht davon aus, dass die Gewinnbeteiligung für 2018 bei 0,70 Euro liegen könnte, was auf eine Rendite von rund 2,5 Prozent hinauslaufen würde. Nicht so gut gefällt uns dagegen das hohe Kurs-Buchwert-Verhältnis rund sieben. Per saldo könnte sich Dermapharm aber zu einem passablen Langfristinvestment entwickeln.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 793,83 | 942,91 | 1.024,78 | 1.135,35 | 1.180,77 | 1.164,98 | 1.200,00 | |

| EBITDA1,2 | 184,52 | 354,07 | 344,87 | 287,48 | 307,43 | 317,57 | 338,00 | |

| EBITDA-margin %3 | 23,24 | 37,55 | 33,65 | 25,32 | 26,04 | 27,26 | 28,17 | |

| EBIT1,4 | 136,85 | 298,47 | 243,69 | 182,89 | 216,93 | 220,67 | 240,00 | |

| EBIT-margin %5 | 17,24 | 31,65 | 23,78 | 16,11 | 18,37 | 18,94 | 20,00 | |

| Net profit1 | 85,93 | 208,90 | 132,62 | 60,53 | 111,74 | 131,35 | 144,00 | |

| Net-margin %6 | 10,83 | 22,16 | 12,94 | 5,33 | 9,46 | 11,28 | 12,00 | |

| Cashflow1,7 | 131,10 | 250,37 | 288,53 | 219,42 | 201,38 | 229,15 | 240,00 | |

| Earnings per share8 | 1,59 | 3,89 | 2,49 | 1,16 | 2,11 | 2,46 | 2,65 | |

| Dividend per share8 | 0,88 | 2,17 | 1,05 | 0,88 | 0,90 | 0,88 | 1,05 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dermapharm Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2GS5D | DE000A2GS5D8 | SE | 2.162,46 Mio € | 09.02.2018 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Was wurde in Österreich nicht alles spekuliert, wer der neue Kooperationspartner der Österreichischen Post im Bankgeschäft wird und damit an die Stelle der BAWAG P.S.K. tritt: Die Volksbanken, die Commerzbank, die Anadi Bank oder auch Santander galten zwischenzeitlich als heiße Kandidaten. Umso bemerkenswerter, wer nun als Sieger aus dem zuletzt auf zwei Gruppen geschrumpften Bieterkreis aus dem Rennen gegangen ist: Die FinTech Group – hierzulande in erster Linie durch ihren Onlinebroker flatex bekannt. Komplett überraschend ist die Entscheidung der Wiener für die FinTech Group freilich auch nicht, denn mit mittlerweile rund 30.000 Kunden und einem Marktanteil zwischen 40 und 50 Prozent ist flatex immerhin die Nummer 1 im österreichischen Brokerage-Sektor. „Auf den Deal waren viele heiß. Umso mehr freut es mich, dass wir gewonnen haben. Das ist unser Meisterstück“, sagt Frank Niehage, CEO der FinTech Group, bei der Vorstellung des Deals in der Frankfurter Konzernzentrale.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Um die Bedeutung des Joint Ventures mit der Österreichischen Post noch ein wenig höher zu hängen, spielt Niehage in der knapp zweistündigen Präsentation die gesamte Investor Relations-Klaviatur hoch und runter und ordnet die Transaktion abwechselnd als „Game Changer“, „Biggest Deal Of My Life“, „Perfect Fit“ oder auch „Once In A Lifetime Opportunity“ ein. Zudem sieht Niehage in der Transaktion eine Blaupause für künftige Abschlüsse, wenn es darum geht, digitale und analoge Aspekte des Bankgeschäfts zusammenzuführen und hybride Modelle aufzusetzen.

[caption id="attachment_115189" align="alignright" width="176"] Frank Niehage, CEO (links) Muhamad Chahrour, CFO[/caption]

Eingebettet werden die Aktivitäten in ein Joint Venture, an dem die Österreichische Post und die FinTech Group jeweils 50 Prozent halten. Das Team um Frank Niehage bringt den österreichischen Ableger der FinTech Group inklusive der österreichischen flatex-Kunden ein und wird exklusiver Service Provider für die Österreichische Post. Die wiederum zeichnet im Gegenzug für rund 35 Mio. Euro 1.225.761 neue Aktien der FinTech Group (das entspricht einer Bewertung von rund 28,55 Euro je Anteilschein) und hält damit künftig rund sieben Prozent an der im Frankfurter Börsensegment Scale gelisteten Gesellschaft. Gleichzeitig garantiert das Abkommen über die kommenden zehn Jahre IT-Umsätze von mehr als 100 Mio. Euro. Gut planbares Geschäft, was von den Investoren an der Börse regelmäßig sehr geschätzt wird.

Auf einem ganz anderen Blatt steht freilich, was an zusätzlichem Bankgeschäft für die neu formierte Gruppe noch hinzukommt. Fakt ist, dass sich flatex auf einen Schlag eine gewaltige neue Kundengruppe eröffnet, die – natürlich – nicht überwiegend tradingaffine Anleger (wie bei flatex sonst üblich) sind. Vielmehr stehen die meisten Kunden für traditionelle Bankgeschäfte. Absicht des neuen Instituts – dessen Name erst noch gefunden werden muss – ist es, klassische Produkte wie Zahlungsverkehr, Sparkonten oder auch Kreditkarten und Kreditgeschäft in den derzeit 433 eigenbetriebenen Post-Filialen anzubieten. Ein etwas abgespecktes Angebot wird es bei den gut 1.350 Partnern der Post geben. Ausgestattet wird die neue Bank im Verlauf der kommenden fünf Jahre mit einem Eigenkapital von mehr als 200 Mio. Euro. Nach drei Jahren soll die neue Bank erstmals schwarze Zahlen schreiben. Vorab bedarf es allerdings noch einer österreichischen Banklizenz, mit deren Erteilung Niehage Mitte 2019 rechnet.

Frank Niehage, CEO (links) Muhamad Chahrour, CFO[/caption]

Eingebettet werden die Aktivitäten in ein Joint Venture, an dem die Österreichische Post und die FinTech Group jeweils 50 Prozent halten. Das Team um Frank Niehage bringt den österreichischen Ableger der FinTech Group inklusive der österreichischen flatex-Kunden ein und wird exklusiver Service Provider für die Österreichische Post. Die wiederum zeichnet im Gegenzug für rund 35 Mio. Euro 1.225.761 neue Aktien der FinTech Group (das entspricht einer Bewertung von rund 28,55 Euro je Anteilschein) und hält damit künftig rund sieben Prozent an der im Frankfurter Börsensegment Scale gelisteten Gesellschaft. Gleichzeitig garantiert das Abkommen über die kommenden zehn Jahre IT-Umsätze von mehr als 100 Mio. Euro. Gut planbares Geschäft, was von den Investoren an der Börse regelmäßig sehr geschätzt wird.

Auf einem ganz anderen Blatt steht freilich, was an zusätzlichem Bankgeschäft für die neu formierte Gruppe noch hinzukommt. Fakt ist, dass sich flatex auf einen Schlag eine gewaltige neue Kundengruppe eröffnet, die – natürlich – nicht überwiegend tradingaffine Anleger (wie bei flatex sonst üblich) sind. Vielmehr stehen die meisten Kunden für traditionelle Bankgeschäfte. Absicht des neuen Instituts – dessen Name erst noch gefunden werden muss – ist es, klassische Produkte wie Zahlungsverkehr, Sparkonten oder auch Kreditkarten und Kreditgeschäft in den derzeit 433 eigenbetriebenen Post-Filialen anzubieten. Ein etwas abgespecktes Angebot wird es bei den gut 1.350 Partnern der Post geben. Ausgestattet wird die neue Bank im Verlauf der kommenden fünf Jahre mit einem Eigenkapital von mehr als 200 Mio. Euro. Nach drei Jahren soll die neue Bank erstmals schwarze Zahlen schreiben. Vorab bedarf es allerdings noch einer österreichischen Banklizenz, mit deren Erteilung Niehage Mitte 2019 rechnet.

...

Frank Niehage, CEO (links) Muhamad Chahrour, CFO[/caption]

Eingebettet werden die Aktivitäten in ein Joint Venture, an dem die Österreichische Post und die FinTech Group jeweils 50 Prozent halten. Das Team um Frank Niehage bringt den österreichischen Ableger der FinTech Group inklusive der österreichischen flatex-Kunden ein und wird exklusiver Service Provider für die Österreichische Post. Die wiederum zeichnet im Gegenzug für rund 35 Mio. Euro 1.225.761 neue Aktien der FinTech Group (das entspricht einer Bewertung von rund 28,55 Euro je Anteilschein) und hält damit künftig rund sieben Prozent an der im Frankfurter Börsensegment Scale gelisteten Gesellschaft. Gleichzeitig garantiert das Abkommen über die kommenden zehn Jahre IT-Umsätze von mehr als 100 Mio. Euro. Gut planbares Geschäft, was von den Investoren an der Börse regelmäßig sehr geschätzt wird.

Frank Niehage, CEO (links) Muhamad Chahrour, CFO[/caption]

Eingebettet werden die Aktivitäten in ein Joint Venture, an dem die Österreichische Post und die FinTech Group jeweils 50 Prozent halten. Das Team um Frank Niehage bringt den österreichischen Ableger der FinTech Group inklusive der österreichischen flatex-Kunden ein und wird exklusiver Service Provider für die Österreichische Post. Die wiederum zeichnet im Gegenzug für rund 35 Mio. Euro 1.225.761 neue Aktien der FinTech Group (das entspricht einer Bewertung von rund 28,55 Euro je Anteilschein) und hält damit künftig rund sieben Prozent an der im Frankfurter Börsensegment Scale gelisteten Gesellschaft. Gleichzeitig garantiert das Abkommen über die kommenden zehn Jahre IT-Umsätze von mehr als 100 Mio. Euro. Gut planbares Geschäft, was von den Investoren an der Börse regelmäßig sehr geschätzt wird.

flatexDEGIRO

Kurs: 35,46

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-margin %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-margin %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Net profit1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Net-margin %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Earnings per share8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de and company details

Naturgemäß in den Hintergrund gerückt sind bei all der Euphorie um den Deal mit der Österreichischen Post die Halbjahreszahlen der FinTech Group. Summa summarum bewegen sich die Daten mit einem von 13,00 auf 18,40 Mio. Euro gesteigerten Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) sowie einem Überschuss von 9,38 Mio. Euro (Vorjahr: 6,95 Mio. Euro) auch im Rahmen der Erwartungen. Dabei wirkte sich der Post-Deal mit seiner erheblichen Vorlaufzeit bereits in den um gut 16 Prozent gestiegenen Verwaltungsaufwendungen von 12,88 Mio. Euro aus. An der Gesamtprognose für 2018 hält Finanzvorstand Muhamad Chahrour fest, wonach bei Erlösen von 120 Mio. Euro mit einem EBITDA von 40 Mio. Euro und einem Jahresüberschuss von 24 Mio. Euro zu rechnen ist. „Ziel bleibt es, dass wir nicht auf Kosten unserer Profitabilität wachsen wollen, sondern den Beweis antreten werden, dass Wachstum auch profitabel funktioniert. Dieses Jahr wollen wir wieder eine Eigenkapital-Rendite vor Steuern von mehr als 25 Prozent zeigen.“ Zudem verweist Chahrour auf die Cost-Income-Ratio – also die Relation von Verwaltungsaufwand zu den Erträgen – von 57,7 Prozent: „Damit sind wir einer der effizientesten Bank-Provider.“ Zum Vergleich: Die comdirect bank agiert hier zurzeit mit einer Cost-Income-Ratio von 75,7 Prozent.

Bleibt die Frage, wie es mit der Aktie der FinTech-Group weitergeht. Nachdem der Titel in den vergangenen Monaten per saldo kaum vom Fleck kam, sollte die Transaktion mit der Österreichischen Post das Signal für einen neuen Kursaufschwung sein. Zumindest was die Gewinnung eindeutiger Kunden angeht, erinnert der Deal schließlich an die Übernahme von XCOM Ende 2014 (HIER). Kapitalisiert ist die FinTech Group (bereits auf Basis der erhöhten Aktienzahl) zurzeit mit 590 Mio. Euro. Und wer sich immer noch an das Ziel von Niehage erinnert, aus der FinTech Group eine Milliarden-Dollar-Company zu machen, dem sei gesagt: Beim derzeitigen Dollar-Kurs und der neuen Aktienzahl wäre es bei einem Aktienkurs von 46,10 Euro soweit. Aktuelle Notiz: 31,50 Euro.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio € | 30.06.2009 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Unterschiedlicher könnten die Pluspunkte an der Börse kaum vergeben werden: Während der Aktienkurs von Weng Fine Art (WFA) seit dem Mitte Mai erfolgten Relisting wie entfesselt Richtung Norden zieht, klebt die Notiz von Artnet seit Monaten im Bereich um 3 Euro fest. Dementsprechend bringt es die bereits 1999 an den Neuen Markt gegangene Kunsthandels- und Bewertungsplattform Artnet auf eine Marktkapitalisierung von gerade einmal knapp 18,5 Mio. Euro, während WFA-Vorstand Rüdiger K. Weng – orchestriert durch ein Investor Relations-Feuerwerk aus guten Zahlen und der Platzierung eigener Aktien – den Börsenwert des Kunsthandelsunternehmens aus Monheim am Rhein auf 34,5 Mio. Euro hievte. Immerhin: Auch Artnet-CEO Jacob Pabst zeigte sich zuletzt vor Investoren und präsentierte auf der von Equity Forum organisierten Herbstkonferenz in Frankfurt. Das macht der smarte Artnet-Chef auch durchaus überzeugend, wenngleich man merkt, dass er sich im Kunstgeschäft wohler fühlt als auf dem Finanzparkett. So gesehen spricht auch eher die Qualität der Artnet-Datenbank als die Qualität der in den vergangenen Jahren ausgewiesenen Ergebnisse für das Papier der Berliner. „Wir haben seit dem Börsengang nie Kapital aufgenommen. Daher entwickelt sich vielleicht auch alles etwas langsamer als es könnte“, sagt Pabst.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Einzugruppieren ist diese Aussage freilich auch in die Aktionärsstruktur, die durch Firmengründer und Aufsichtsratschef Hans Neuendorf, dem 27,06 Prozent der Aktien zuzurechnen sind, dominiert wird. Neuendorf ist – um es vorsichtig auszudrücken – kein übermäßiger Börsenfan, was sich entsprechend auf das Expansionstempo auswirkt. In gewisser Weise bewegt sich das Unternehmen in einem eingeschwungenen Zustand, bei dem auch Jacob Pabst – so ist zumindest der Eindruck von boersengefluester.de – irgendwo die Hände gebunden sind, zumal Hans Neuendorf sein Vater ist. Um die Gemengelage noch ein wenig komplexer zu mischen, gehört Weng Fine Art mit etwas mehr als drei Prozent ebenfalls zum Aktionärskreis von Artnet. Operativ kommen sich beide Unternehmen nicht ins Gehege, zumal WFA seinen Fokus mittlerweile sehr viel stärker auf das skalierbare Editionsgeschäft legt. Bei seiner Präsentation in Frankfurt reagierte Pabst trotzdem eher kühl auf die Frage nach der Verbindung zur WFA: „Rüdiger Weng kommt ursprünglich aus dem Finanzmarkt und ist seit dem ein ständiger Begleiter. Es gibt aber keine Zusammenarbeit.“

Als unmittelbaren Wettbewerber zur eigenen Artnet Price Database sieht Pabst in erster Linie die Online-Kunsthandelsdatenbank Artprice. Aber auch die Franzosen genießen an der Börse eine deutlich höhere Wertschätzung als Artnet. Gänzlich uninteressant ist freilich auch die Artnet-Aktie nicht, ein Investor sollte nur einen ausreichend langen Investmenthorizont mitbringen. Ein Kicker wäre zum Beispiel, dass beispielsweise Weng Fine Art – sofern es die Aktionärsverhältnisse zulassen – eines Tages ein knackiges Übernahmeangebot an Artnet richtet. Im Grunde sollte nämlich allein der Wert der Artnet-Datenbank deutlich höher liegen als es die aktuelle Marktkapitalisierung widerspiegelt. Solch ein Prozess kann sich unter Umständen aber noch einige Jahre in die Länge ziehen. Ergebnismäßig wird auch 2018 wohl eher gemischt ausfallen, selbst wenn der jetzt angekündigte Relaunch des Galerie-Netzwerks mit Sicherheit ein richtiger Schritt ist. So rechnet Pabst für 2018 – umgerechnet von Dollar in Euro – mit Erlösen von 19 bis zu 20 Mio. Euro und einem operativen Ergebnis in einer Spanne von 0,90 bis 1,3 Mio. Euro. Die daraus resultierende Margengrößen von rund fünf Prozent bieten zwar keinen Grund für Jubelstürme. Andererseits ist Artnet ein bilanziell gefestigtes Unternehmen, welches Branchenkenner durchaus als systemrelevant bezeichnen.

Es bleibt also dabei: Wer auf Relative Stärke im Kunstbereich setzt, kommt an der WFA-Aktie nicht vorbei. Artnet ist eher was für die Rubrik Übernahmespekulation. Wenn es soweit ist, muss man die Aktie aber eben schon im Depot haben. Bis dahin heißt es stillhalten und abwarten. Der vergleichsweise gut gefüllte Vortragsraum bei der Artnet-Präsentation in Frankfurt zeigt aber, dass es doch eine Reihe von Small Cap-Experten gibt, die den Titel zumindest auf der Beobachtungsliste haben.

Artnet

Kurs: 11,30

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Artnet | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1K037 | DE000A1K0375 | AG | 64,48 Mio € | 17.05.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 18,94 | 20,89 | 25,03 | 23,35 | 22,24 | 22,50 | 0,00 | |

| EBITDA1,2 | 1,55 | 0,63 | -0,14 | -0,20 | 0,57 | 0,63 | 0,00 | |

| EBITDA-margin %3 | 8,18 | 3,02 | -0,56 | -0,86 | 2,56 | 9,80 | 0,00 | |

| EBIT1,4 | 0,19 | -0,75 | -1,63 | -1,90 | -1,14 | -1,30 | 0,00 | |

| EBIT-margin %5 | 1,00 | -3,59 | -6,51 | -8,14 | -5,13 | 3,00 | 0,00 | |

| Net profit1 | 1,92 | -0,80 | 0,12 | -1,00 | -1,40 | -1,45 | 0,00 | |

| Net-margin %6 | 10,14 | -3,83 | 0,48 | -4,28 | -6,30 | 0,00 | 0,00 | |

| Cashflow1,7 | 2,71 | 0,56 | 2,66 | 0,98 | 1,29 | 2,15 | 0,00 | |

| Earnings per share8 | 0,35 | -0,09 | 0,02 | -0,18 | -0,24 | -0,25 | 0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Robert Lempka, CEO von ayondo, machte auf der von Equity Forum organisierten Herbstkonferenz in Frankfurt erst gar keine Versuche, die jüngste Performance irgendwie schön zu reden: „Das erste Halbjahr war extrem teuer und nicht so, wie wir uns das gewünscht haben.“ Ähnlich drastisch fällt auch sein bisheriges Fazit zum Börsengang in Singapur vom März 2018 aus, der am Ende knapp zwei Jahre – und damit sehr viel mehr Zeit als gedacht – in Anspruch genommen hat: „Wir hatten uns viel versprochen. Die Realität ist bislang ernüchternd.“ Tatsächlich liegt die Notiz des Social Trading-Experten in der Originalwährung Singapur-Dollar noch immer um 56 Prozent unterhalb des Ausgabekurses von 0,26 Singapur-Dollar. Parallel dazu ist die Marktkapitalisierung auf etwas mehr als 30 Mio. Euro geschrumpft. Die Schwankungen sind hierzulande freilich enorm, zu groß sind mitunter die Spreads der Notierungen zwischen den Börsenplätzen Singapur, Berlin und mittlerweile auch Frankfurt. Immerhin zeigen die hierzulande jetzt gestarteten Investor Relations-Aktivitäten von ayondo insofern Wirkung, dass allmählich auch in Deutschland Handelsumsätze zu verzeichnen sind.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

[caption id="attachment_115140" align="alignleft" width="240"] Download: ayondo-Report[/caption]

Einen Teil dazu beigetragen hat mit Sicherheit auch der kürzlich veröffentlichte Researchbericht von PhillipCapital, der der ayondo-Aktie ein Kurspotenzial bis 0,22 Singapur-Dollar (aktuell: 0,114 S-$) einräumt. Es handelt sich zwar um ein Auftragsresearch, so dass die Kaufen-Einschätzung nicht besonders überraschend daherkommt. Andererseits traut sich ayondo-Vorstand Lempka zu sagen, dass er „relativ optimistisch“ ist, die in dem Report gemachten Annahmen womöglich sogar überbieten zu können. Konkret hieße das für 2018, dass ayondo beim Ergebnis vor Zinsen und Steuern (EBIT) unter dem von PhilipCapital avisierten Verlust von 12,40 Mio. Schweizer Franken (CHF) (umgerechnet 11 Mio. Euro) bleiben wird. Wobei: Die für Lempka maßgebliche Kennzahl ist derzeit ohnehin eher das um außerordentliche Faktoren wie den Börsengang und aus der Finanzierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen, wo ayondo zum Halbjahr mit 2,96 Mio. CHF im roten Bereich agierte (siehe dazu auch den Bericht von boersengefluester.de HIER). Die Zuversicht des Managements ruht zu einem wesentlichen Teil darauf, dass die im ersten Halbjahr massiv angefallenen Aufwendungen für regulatorische Dinge wie MiFID II oder auch das IPO in Asien so nicht mehr anfallen werden.

Zum anderen vollzieht das Unternehmen einen teilweisen Strategieschwenk und forciert insbesondere das Geschäft mit Firmenkunden – bietet also verstärkt White-Label-Lösungen für Unternehmen an. Das ist insofern gut für die Zahlen, weil ayondo die zugrundeliegende Social Media-Technologie ohnehin gehört und keine teuren Marketingkampagnen für die Gewinnung von Privatkunden fahren muss. „Hier können wir wachsen, ohne unsere Aufwendungen entsprechend zu erhöhen“, sagt Lempka. So macht das Geschäft mit den zurzeit mehr als 25 Businesspartnern schon knapp 60 Prozent des Gesamtvolumens aus. Dem Vernehmen nach haben die Frankfurter bereits zwölf neue Partner in der Pipeline. Klares Ziel: Schnell profitabel werden! Folgerichtig hat ayondo auch den aus dem ursprünglichen IPO-Topf vorgesehenen Marketingetat um annähernd 2,5 Mio. Euro gekappt. Summa summarum klingt das nach einer sinnvollen Strategie, auch wenn es noch zu früh ist für eine Zeugnisnote. Rein aus Börsensicht ist es gut, dass ayondo endlich aus der Deckung kommt und sich auf die aus dem Ruder gelaufenen Zahlen konzentriert.

In Frankfurt auf der Herbstkonferenz hat Vorstand und Mitgründer Robert Lempka mit seiner offenen Art jedenfalls einen prima Eindruck hinterlassen und die richtigen Signale gesendet. Das Interesse an der Aktie des Social Trading-Experten scheint ohnhin vorhanden zu sein. Jedenfalls war Lempka und Marketing-Chefin Sarah Brylewski ausgebucht bei den Einzelgesprächen im Rahmen der Herbstkonferenz.

Und: Nach der Konferenz ist vor der Konferenz. Am 18. September präsentiert Robert Lempka bereits wieder – und zwar auf der Prior-Kapitalmarktkonferenz vor den Toren von Frankfurt. Boersengefluester.de wird ebenfalls vor Ort sein und über die Highlights berichten. Trotzdem an dieser Stelle der klare Hinweis: Der Small Cap eignet sich nur für sehr risikobereite Investoren und sollte entsprechend moderat im Depot gewichtet werden.

Download: ayondo-Report[/caption]

Einen Teil dazu beigetragen hat mit Sicherheit auch der kürzlich veröffentlichte Researchbericht von PhillipCapital, der der ayondo-Aktie ein Kurspotenzial bis 0,22 Singapur-Dollar (aktuell: 0,114 S-$) einräumt. Es handelt sich zwar um ein Auftragsresearch, so dass die Kaufen-Einschätzung nicht besonders überraschend daherkommt. Andererseits traut sich ayondo-Vorstand Lempka zu sagen, dass er „relativ optimistisch“ ist, die in dem Report gemachten Annahmen womöglich sogar überbieten zu können. Konkret hieße das für 2018, dass ayondo beim Ergebnis vor Zinsen und Steuern (EBIT) unter dem von PhilipCapital avisierten Verlust von 12,40 Mio. Schweizer Franken (CHF) (umgerechnet 11 Mio. Euro) bleiben wird. Wobei: Die für Lempka maßgebliche Kennzahl ist derzeit ohnehin eher das um außerordentliche Faktoren wie den Börsengang und aus der Finanzierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen, wo ayondo zum Halbjahr mit 2,96 Mio. CHF im roten Bereich agierte (siehe dazu auch den Bericht von boersengefluester.de HIER). Die Zuversicht des Managements ruht zu einem wesentlichen Teil darauf, dass die im ersten Halbjahr massiv angefallenen Aufwendungen für regulatorische Dinge wie MiFID II oder auch das IPO in Asien so nicht mehr anfallen werden.

Zum anderen vollzieht das Unternehmen einen teilweisen Strategieschwenk und forciert insbesondere das Geschäft mit Firmenkunden – bietet also verstärkt White-Label-Lösungen für Unternehmen an. Das ist insofern gut für die Zahlen, weil ayondo die zugrundeliegende Social Media-Technologie ohnehin gehört und keine teuren Marketingkampagnen für die Gewinnung von Privatkunden fahren muss. „Hier können wir wachsen, ohne unsere Aufwendungen entsprechend zu erhöhen“, sagt Lempka. So macht das Geschäft mit den zurzeit mehr als 25 Businesspartnern schon knapp 60 Prozent des Gesamtvolumens aus. Dem Vernehmen nach haben die Frankfurter bereits zwölf neue Partner in der Pipeline. Klares Ziel: Schnell profitabel werden! Folgerichtig hat ayondo auch den aus dem ursprünglichen IPO-Topf vorgesehenen Marketingetat um annähernd 2,5 Mio. Euro gekappt. Summa summarum klingt das nach einer sinnvollen Strategie, auch wenn es noch zu früh ist für eine Zeugnisnote. Rein aus Börsensicht ist es gut, dass ayondo endlich aus der Deckung kommt und sich auf die aus dem Ruder gelaufenen Zahlen konzentriert.

In Frankfurt auf der Herbstkonferenz hat Vorstand und Mitgründer Robert Lempka mit seiner offenen Art jedenfalls einen prima Eindruck hinterlassen und die richtigen Signale gesendet. Das Interesse an der Aktie des Social Trading-Experten scheint ohnhin vorhanden zu sein. Jedenfalls war Lempka und Marketing-Chefin Sarah Brylewski ausgebucht bei den Einzelgesprächen im Rahmen der Herbstkonferenz.