Eins muss man Oliver Borrmann, dem mittlerweile Alleinvorstand der

bmp Holding aus Berlin, lassen: Die neue Strategie der ehemaligen Venture-Capital-Gesellschaft, sich künftig als reinrassiges E-Commerce-Unternehmen für Matratzen, Lattenroste, Bettdecken oder Bettwäsche zu positionieren, verkauft er so überzeugt, als hätte er in seinem Leben noch nie etwas anderes gemacht. Fast scheint es, als ob der Markt nur darauf wartet, dass auch in Europa endlich eine hippe Internetfirma die verkrusteten Strukturen aufbricht. „Noch gibt es keinen Online-Marktführer”, sagt Borrmann auf der

Small-Cap-Konferenz der DVFA in Frankfurt – und das bei einem gesamten Marktvolumen von rund 50 Mrd. Euro in Europa. Amerika ist hier bereits weiter: Dort hat sich

Casper erst kürzlich 55 Mio. Dollar über eine Finanzierungsrunde gesichert, die den New Yorker Online-Matratzen-Händler mit mehr als 555 Mio. Dollar bewertet. Zu den Geldgebern gehörten Promis wie der Schauspieler Leonardo DiCaprio.

CNBC sprach gar von einer Matratzen-Revolution. Zu den Firmen, die die auch in Amerika wenig transparente Branche kräftig durcheinander gewirbelt haben, gehört außerdem

Tuft and Needle. Mit Kampfpreisen treten die Startups gegen die etablierten Anbieter auf und verkaufen Matratzen im Netz wie andere Unternehmen T-Shirts oder Schuhe – mit kostenloser Rückgabemöglichkeit bei Nichtgefallen.

Gut möglich, dass auch in Europa eine ähnliche Entwicklung bevorsteht. Das zum

Rocket Internet-Konzern gehörende Online-Möbelhaus

home24 ist bereits aktiv und setzt im Matratzenbereich auf die Eigenmarke

Smood. Einen eigenständigen Matratzenshop gibt es bei home24 aber noch nicht – zur Freude von bmp-Chef Borrmann. Der hat mit der Kunstmarke

Grafenfels nämlich Ähnliches vor und will zu einer der „Top-Matratzen-Marken in Europa” werden. Dabei hat die

Grafenfels Manufaktur GmbH bislang noch gar keine Expertise in diesem Bereich. Offenbar kein Problem: Gefertigt werden die Modelle nämlich ohnehin nicht von Grafenfels, sondern von der ehemaligen

Continental-Tochter

CT Formpolster, die seit Anfang 2010 zu der börsennotierten Beteiligungsgesellschaft

MBB gehört. Und hier schließt sich der Kreis: Der von boersengefluester.de sehr geschätzte MBB-Mitgründer und Vorstand Christof Nesemeier sitzt gleichzeitig im Aufsichtsrat der Berliner

bmp Beteiligungsmanagement AG – man kennt sich also. Doch Frankfurt ist nicht Berlin – und schon gar nicht New York. Und so ist die Resonanz der anwesenden Investoren auf der Small-Cap-Konferenz der DVFA abwartend. Kein Wunder: Schließlich hat Borrmann noch bis vor nicht allzu langer Zeit über sein „Wohlfühlportfolio” aus schnell wachsenden Medienfirmen wie

Castaclip,

iversity,

dailyme oder

komoot geschwärmt. Auch am Wirtschaftsmagazin

Brand Eins und dem Telekomzulieferer

Heliocentris Energy Solutions ist bmp noch beteiligt. Nach dem Ärger mit der Finanzaufsicht um eine noch strengere Regulierung sollen jetzt alle Beteiligungen – abgesehen von der Kernmarke

sleepz – verkauft werden. Gegenwärtig sind noch 13 von ursprünglich 18 Firmen im Portfolio. Bis Ende des Jahres will Borrmann hier auf eine einstellige Zahl kommen.

Schwachpunkt der neuen Equity-Story von bmp ist ganz klar, ob es eine Kunstmarke wie Grafenfels tatsächlich in den Matratzen-Olymp schafft. Kann schließlich auch gut sein, dass die Käufer die Produkte links liegen lassen und auf andere Matratzen abfahren. Zudem lauert die Konkurrenz an allen Ecken. Am bekanntesten ist hierzulande vermutlich

Matratzen Concord. Was kaum jemand weiß: Die Kölner sind Teil der niederländischen

Beter Bed Holding. Beter Bed (WKN: A0JMCY) ist börsennotiert und kam im Vorjahr bei Erlösen von 364 Mio. Euro auf ein Betriebsergebnis von 23 Mio. Euro. Marktkapitalisierung: rund 462 Mio. Euro. Das entspricht einem Multiple von immerhin 20 auf das EBIT. Allerdings fokussiert sich bmp nicht ausschließlich auf sleepz mit seinen Verkaufsplattformen

perfekt-schlafen.de,

schoene-traeume.de und

matratzendiscount.de sowie die Marke Grafenfels. Mit den Erlösen aus den Beteiligungsverkäufen will Borrmann auch anorganisch wachsen: „Mit einem Target sind wir relativ weit. Wir hoffen, dass wir den Zukauf noch in diesem Jahr abschließen können.” Inklusive der Akquisitionen rechnet der Manager für 2016 mit Erlösen zwischen 25 und 40 Mio. Euro. Dabei hält Borrmann eine EBIT-Marge von fünf bis zehn Prozent für realistisch. Einen Joker, den er bislang nicht ziehen konnte, gibt es auch noch: So hat Borrmann Verlustvorträge aus dem Venture-Capital-Zeit der bmp im Gegenwert von 25 Mio. Euro in der Hinterhand. Das Thema Steuern wird bmp damit vorerst nicht so sehr beschäftigen.

Summa summarum ist boersengefluester.de gespannt, ob das Thema Online-Schlafwelten die nächste heiße Börsennummer wird. Engagiert in dem Bereich ist auch die Beteiligungsgesellschaft

Heliad Equity Partners, die mittlerweile mehr als 40 Prozent an dem Berliner Online-Matratzenhändler

www.bettenriese.de hält. Bekannt sind die Frankfurter sonst in erster Linie für ihre Engagements bei der

FinTech Group und bei dem Konzertveranstalter

DEAG. Möglicherweise passt bettenriese.de ja auch ins Raster von bmp. Wer sich aus Börsensicht dem Thema Bettwäsche nähern will, kann dies übrigens auch über die

Dierig Holding aus Augsburg tun. Das mittlerweile überwiegend im Immobilienbereich tätige Unternehmen hält Beteiligungen an

fleuresse und

Kaeppel. Zudem scheint die niederländische

Beter Bed Holding gar nicht so verkehrt zu sein. Und wer sich an bmp wagen möchte, wird vermutlich die Kaufen-Empfehlung des Researchauses

Montega mit Kursziel 1,30 Euro zur Kenntnis genommen haben. Demnach hätte der Small Cap ein stattliches Potenzial von mehr als 80 Prozent. Soweit lehnt sich boersengefluester.de nicht aus dem Fenster. Noch sind viele Investoren skeptisch und warten, ob Borrmann tatsächlich liefert.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| SLEEPZ |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2E377

|

DE000A2E3772

|

AG

|

2,24 Mio. €

|

02.07.1999

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

11,43

|

0,00

|

-0,19

|

7,47

|

-0,79

|

0,20

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

1,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

26.06.2019

|

31.05.2019

|

31.01.2020

|

|

05.06.2019

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+16,50%

|

-11,11%

|

+62,16%

|

-74,47%

|

-100,00%

|

Akt. Kurs (EoD)

All-Time-High:

€142,98

Foto:

Kaboompics.com

[sws_blue_box box_size="585"]

Tipp von boersengefluester.de: Kennen Sie schon unser Performance-Tool "

Top-Flop Interaktiv"? Damit können Sie nicht nur die Indizes von DAX bis TecDAX sowie die Small Caps durchforsten, sondern auch Sektoranalysen – etwa für die Branche E-Commerce – erstellen. Einfach

HIER klicken.[/sws_blue_box]

...

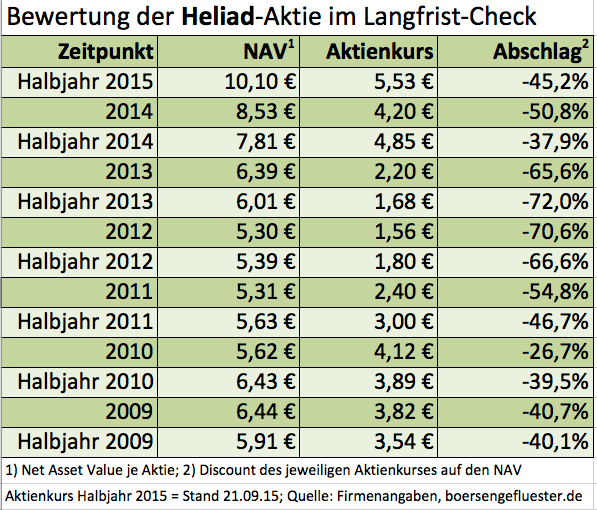

Boersengefluester.de hat sich daher den Halbjahresbericht von Heliad Equity Partners genauer angeschaut. Wichtigstes Asset der Frankfurter sind die zurzeit 2.983.500 Aktien an der FinTech Group mit einem aktuellen Gegenwert von knapp 38,4 Mio. Euro. Das entspricht annähernd 73 Prozent der Marktkapitalisierung von Heliad. Zum Halbjahr hatte das Paket sogar noch einen Börsenwert von rund 47 Mio. Euro. Gemessen an den guten Perspektiven der FinTech Group dürfte der Rückschlag zwar nur von vorübergehender Natur sein. Allerdings muss man auch kein Hellseher sein, um in dem Paket an der FinTech-Group ein Klumpenrisiko zu erkennen – Kernbeteiligung hin oder her. Entsprechend gespannt ist boersengefluester.de, welche Strategie Heliad hier in den kommenden Quartalen fahren wird. Zweites wichtiges Asset ist die Beteiligung an dem Konzertveranstalter und Ticketingspezialisten DEAG Deutsche Entertainment aus Berlin. Hier hat Heliad seinen Anteil zum Halbjahr „noch einmal geringfügig reduziert”. Offizielle Stimmrechtsmitteilungen wurden aber nicht ausgelöst. Zum November 2014 hielt Heliad 9,67 Prozent – entsprechend 1,58 Millionen Aktien – an DEAG. In der Spitze waren es sogar mal mehr als 5,2 Millionen Papiere. Rein mit Blick auf die Performance ist DEAG derzeit allerdings das Sorgenkind im Portfolio. Per saldo dürfte die noch vorhandene DEAG-Position jedoch einen Gegenwert von gut 6 Mio. Euro haben.

Boersengefluester.de hat sich daher den Halbjahresbericht von Heliad Equity Partners genauer angeschaut. Wichtigstes Asset der Frankfurter sind die zurzeit 2.983.500 Aktien an der FinTech Group mit einem aktuellen Gegenwert von knapp 38,4 Mio. Euro. Das entspricht annähernd 73 Prozent der Marktkapitalisierung von Heliad. Zum Halbjahr hatte das Paket sogar noch einen Börsenwert von rund 47 Mio. Euro. Gemessen an den guten Perspektiven der FinTech Group dürfte der Rückschlag zwar nur von vorübergehender Natur sein. Allerdings muss man auch kein Hellseher sein, um in dem Paket an der FinTech-Group ein Klumpenrisiko zu erkennen – Kernbeteiligung hin oder her. Entsprechend gespannt ist boersengefluester.de, welche Strategie Heliad hier in den kommenden Quartalen fahren wird. Zweites wichtiges Asset ist die Beteiligung an dem Konzertveranstalter und Ticketingspezialisten DEAG Deutsche Entertainment aus Berlin. Hier hat Heliad seinen Anteil zum Halbjahr „noch einmal geringfügig reduziert”. Offizielle Stimmrechtsmitteilungen wurden aber nicht ausgelöst. Zum November 2014 hielt Heliad 9,67 Prozent – entsprechend 1,58 Millionen Aktien – an DEAG. In der Spitze waren es sogar mal mehr als 5,2 Millionen Papiere. Rein mit Blick auf die Performance ist DEAG derzeit allerdings das Sorgenkind im Portfolio. Per saldo dürfte die noch vorhandene DEAG-Position jedoch einen Gegenwert von gut 6 Mio. Euro haben.

Keine Frage: Die Hamburger leiden unter dem Verfall des Ölpreises, weil die Kunden aus dem Sektor ihre Investitionen spürbar runtergefahren haben. Und ob die zuletzt freundliche Entwicklung im Schiffsneubau nachhaltig ist, steht ebenfalls in den Sternen. Dennoch ist Vorstandschef Stefan Müller-Arends zuversichtlich, seine „vorsichtig formulierten” operativen Ziele für 2015 zu erreichen. Demnach liegt die Messlatte für das Ergebnis vor Zinsen und Steuern (EBIT) bei 4,0 bis 6,0 Mio. Euro. Das entspräche im optimistischen Szenario einem Ergebnis auf Vorjahresniveau. Zum Halbjahr 2015 kam Muehlhan auf ein EBIT von 2,07 Mio. Euro – liegt also halbwegs im Plan. Boersengefluester.de geht derzeit davon aus, dass die Gesellschaft auf ein EBIT von 4,8 Mio. Euro zusteuert. Das korrespondiert mit einer Marktkapitalisierung von zurzeit 38,6 Mio. Euro – also dem Faktor acht. Sonderlich ambitioniert ist das nicht, auch wenn sich dieses Multiple inklusive der Nettoverschuldung von zuletzt 23,5 Mio. Euro auf knapp 13 erhöht. Der Kursrückgang von 2,65 Euro auf 1,98 Euro im laufenden Jahr preist also schon eine Menge Pessimismus ein.

Keine Frage: Die Hamburger leiden unter dem Verfall des Ölpreises, weil die Kunden aus dem Sektor ihre Investitionen spürbar runtergefahren haben. Und ob die zuletzt freundliche Entwicklung im Schiffsneubau nachhaltig ist, steht ebenfalls in den Sternen. Dennoch ist Vorstandschef Stefan Müller-Arends zuversichtlich, seine „vorsichtig formulierten” operativen Ziele für 2015 zu erreichen. Demnach liegt die Messlatte für das Ergebnis vor Zinsen und Steuern (EBIT) bei 4,0 bis 6,0 Mio. Euro. Das entspräche im optimistischen Szenario einem Ergebnis auf Vorjahresniveau. Zum Halbjahr 2015 kam Muehlhan auf ein EBIT von 2,07 Mio. Euro – liegt also halbwegs im Plan. Boersengefluester.de geht derzeit davon aus, dass die Gesellschaft auf ein EBIT von 4,8 Mio. Euro zusteuert. Das korrespondiert mit einer Marktkapitalisierung von zurzeit 38,6 Mio. Euro – also dem Faktor acht. Sonderlich ambitioniert ist das nicht, auch wenn sich dieses Multiple inklusive der Nettoverschuldung von zuletzt 23,5 Mio. Euro auf knapp 13 erhöht. Der Kursrückgang von 2,65 Euro auf 1,98 Euro im laufenden Jahr preist also schon eine Menge Pessimismus ein.

...

...

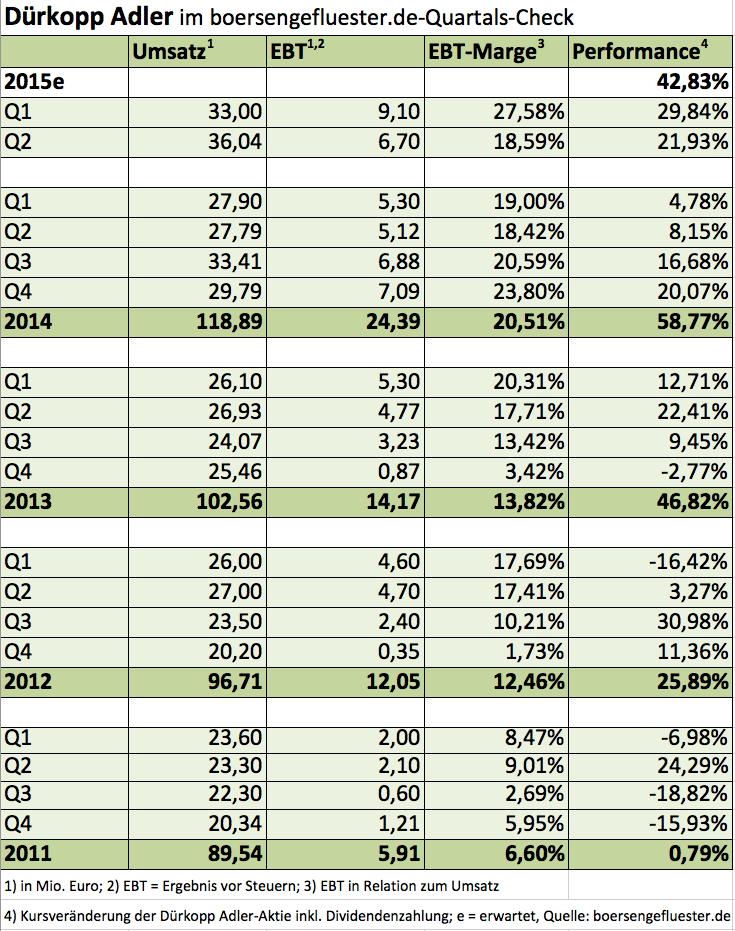

Sollte Dürkopp Adler das Tempo und die Ertragskraft aus der zweiten Jahreshälfte 2014 erreichen, dürfte die Gesellschaft im Gesamtjahr 2015 auf einen Überschuss von gut 19 Mio. Euro zusteuern – was einem Ergebnis je Aktie von mindestens 2,30 Euro entspricht. Zum Vergleich: Die Aktie von Dürkopp Adler kostet momentan gerade einmal 19,27 Euro. Die gesamte Marktkapitalisierung beträgt 158 Mio. Euro und übersteigt das Eigenkapital damit um den Faktor 2,4. An diesem Multiple gibt es aber auch gar nichts auszusetzen, zumal die Gesellschaft bereits 2014 auf eine nicht alltägliche Eigenkapitalrendite von rund 30 Prozent kam. Klammert man die üppigen Pensionsrückstellungen von gut 36 Mio. Euro als Finanzverbindlichkeiten einmal aus, weist Dürkopp Adler zudem eine Netto-Cash-Position von mehr als 21 Mio. Euro aus. Das sind gut 2,55 Euro pro Anteilschein. Anzeichen für einen durch den Großaktionär ShangGong initiierten Börsenrückzug gibt es derzeit nicht. Und sollte dieses Szenario doch einmal eintreffen, wäre das wohl kaum zu dem aktuellen Kurs umsetzbar. Die nun schon rund ein halbes Jahr laufende Konsolidierungsphase bietet für boersengefluester.de damit eine gute Einstiegsgelegenheit in diesen Spezialwert. Selbst wenn die Ergebniszahlen im kommenden Jahr abfallen sollten, ist das Papier noch immer super interessant – nicht nur unter KGV-Aspekten.

Sollte Dürkopp Adler das Tempo und die Ertragskraft aus der zweiten Jahreshälfte 2014 erreichen, dürfte die Gesellschaft im Gesamtjahr 2015 auf einen Überschuss von gut 19 Mio. Euro zusteuern – was einem Ergebnis je Aktie von mindestens 2,30 Euro entspricht. Zum Vergleich: Die Aktie von Dürkopp Adler kostet momentan gerade einmal 19,27 Euro. Die gesamte Marktkapitalisierung beträgt 158 Mio. Euro und übersteigt das Eigenkapital damit um den Faktor 2,4. An diesem Multiple gibt es aber auch gar nichts auszusetzen, zumal die Gesellschaft bereits 2014 auf eine nicht alltägliche Eigenkapitalrendite von rund 30 Prozent kam. Klammert man die üppigen Pensionsrückstellungen von gut 36 Mio. Euro als Finanzverbindlichkeiten einmal aus, weist Dürkopp Adler zudem eine Netto-Cash-Position von mehr als 21 Mio. Euro aus. Das sind gut 2,55 Euro pro Anteilschein. Anzeichen für einen durch den Großaktionär ShangGong initiierten Börsenrückzug gibt es derzeit nicht. Und sollte dieses Szenario doch einmal eintreffen, wäre das wohl kaum zu dem aktuellen Kurs umsetzbar. Die nun schon rund ein halbes Jahr laufende Konsolidierungsphase bietet für boersengefluester.de damit eine gute Einstiegsgelegenheit in diesen Spezialwert. Selbst wenn die Ergebniszahlen im kommenden Jahr abfallen sollten, ist das Papier noch immer super interessant – nicht nur unter KGV-Aspekten.