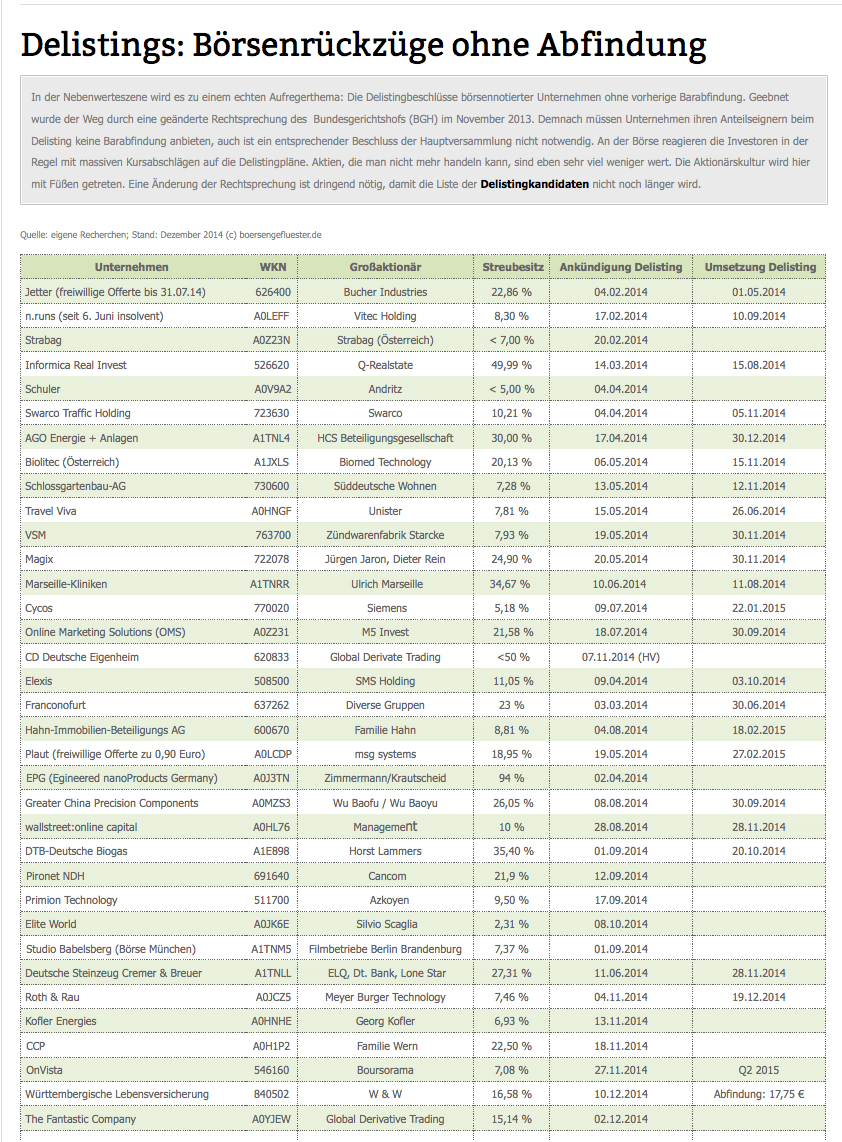

Die Delisting-Walze zieht weiter über das heimische Small-Cap-Segment und hinterlässt geplättete Anleger. Anfang Oktober wurde die

Elexis-Aktie zuletzt gehandelt – von 2004 bis 2011 war das Maschinenbauunternehmen immerhin mal im SDAX gelistet. Mit Ablauf des 20. Oktober wird der Anteilschein von

DTB – Deutsche Biogas final im Frankfurter Segment Entry Standard gehandelt. Im November geht es dann richtig zur Sache: Laut der von boersengefluester.de regelmäßig aktualisierten Übersichtstabelle „

Delistings: Börsenrückzüge ohne Abfindung“ enden dann die Notierungen von

Swarco Traffic Holding,

Biolitec,

Schlossgartenbau-AG,

VSM,

Magix und

wallstreet:online Capital. Zugegeben: Bei den meisten Titeln gingen ohnehin sehr wenige Stücke um, der "Schaden" für die Aktionärskultur in Deutschland wird sich also in überschaubaren Grenzen halten. Doch insbesondere der Börsenrückzug von Magix zum 30. November ist schon eine Art Wirkungstreffer. Der im April 2006 an die Börse gegangene Anbieter von Multimediasoftware hatte in Investorenkreisen einen tadellosen Ruf und wusste, nicht zuletzt mit soliden Bilanzrelationen, zu überzeugen. Seit der Ankündigung des Delistings am 20. Mai 2014 ist die Marktkapitalisierung der Berliner von 33,2 auf 25,1 Mio. Euro geschmolzen. Unter normalen Umständen würde die Aktie wohl deutlich höher notieren. Allein die liquiden Mittel decken den Börsenwert momentan zu knapp 60 Prozent ab. Bankverbindlichkeiten hat Magix nicht. Der Abschlag zum Buchwert beträgt mittlerweile immerhin 13 Prozent.

Was also tun? An der Umsetzung des Delistingplans von Magix gibt es wohl nichts mehr zu rütteln. Ende Juli hatte die Gesellschaft im Zuge einer Meldung über Veränderungen im Aufsichtsrat nochmals auf den bevorstehenden Börsenrückzug hingewiesen. Es wird auch kein flankierendes Aktienrückkaufprogramm bei Magix geben, über das ausstiegswillige Investoren ihre Stücke hätten kursschonend abgeben können. Kompletter Humbug ist die Schutzbehauptung von Magix, dass der Schutz der Privatanleger dadurch sichergestellt ist, dass der Börsenrückzug erst nach Ablauf einer Frist von mehr als sechs Monaten nach Antragsstellung erfolgt. Natürlich kann jeder Anleger momentan seine Aktien verkaufen. Die Frage ist allerdings zu welchem Preis. Und Anleger, die sich neu engagieren, müssten wissen, worauf sie sich einlassen. Doch letztlich läuft die Argumentation von Magix darauf hinaus, dass den Letzten die Hunde beißen. Die Zahl der Aktien im Streubesitz (zurzeit sind es knapp ein Viertel der insgesamt 8.844.99 Anteilscheine) wird bis zum Wirksamwerden des Delistings schließlich nicht kleiner. Und so bleibt ab Dezember wohl nur noch die Möglichkeit, die Aktie über das Wertpapierhandelshaus

Valora zu kaufen oder verkaufen. Wie liquide der Handel mit Magix-Aktien hier sein wird und mit welchen Spreads (Spanne zwischen An- und Verkaufspreis) Anleger zu rechnen haben, wird sich im Lauf der kommenden Monate herausstellen müssen. Immerhin: Es gibt so etwas wie einen alternativen Marktplatz für Delistingopfer. Zu der Kursübersicht von Valora kommen Sie direkt über diesen

LINK.

Boersengefluester.de wird regelmäßig gefragt, ob mit einer Änderung der Rechtsprechung in der Delisting-Frage zu rechnen ist. Eine valide Antwort darauf haben wir derzeit allerdings nicht parat. So sehr wir es uns auch wünschen würden, dass der Spuk möglichst schnell ein Ende hat. Bekannt ist uns allerdings, dass von diversen Stellen politische Lobbyarbeit betrieben wird, um eine Änderung der leidigen Rechtsprechung herbeizuführen. Doch das ist ein zäher Prozess – Ende offen. Eher bedeckt hält sich derzeit das

Deutsche Aktieninstitut – wohlwissend, dass es sich um eine komplexe Angelegenheit handelt und Schnellschüsse vermutlich kaum zum Erfolg führen. Dennoch: Von außen drängt sich der Eindruck auf, dass die Frankfurter in diesem Punkt eher ein Interessenvertreter der bei ihnen organisierten Mitgliedsunternehmen sind, als dass sie sich beherzt auf die Seite der Privataktionäre stellen. Andere Gruppen wie die

SdK oder die

DSW äußern sich zwar vehement gegen die jetzige Rechtsprechung – bewirkt hat die Opposition bislang allerdings noch nichts wirklich Zählbares. Und so bleibt das Delisting-Thema wohl noch eine ganze Weile das Schreckgespenst vieler Small-Cap-Anleger. Einen Aufschrei wird es vermutlich erst dann geben, wenn sich eine bekanntere Gesellschaft zum Rückzug vom Parkett entschließt, und zwar ohne eine entsprechende Abfindung zu zahlen.

[sws_red_box box_size="585"]

Tipps von boersengefluester.de: Schauen Sie regelmäßig auf unserer Übersicht

Delistings: Börsenrückzüge ohne Abfindung vorbei. Dann wissen Sie Bescheid, ob auch Aktien aus Ihrem Depot von einem Delisting betroffen sind. Zudem haben wir eine Art Beobachtungsliste von Aktien zusammengestellt, wo wir uns ein Delisting zumindest vorstellen können – auch wenn es noch keine Anhaltspunkte dafür gibt. Zu dem Beitrag kommen Sie direkt, wenn Sie diesen

LINK anklicken.[/sws_red_box]...

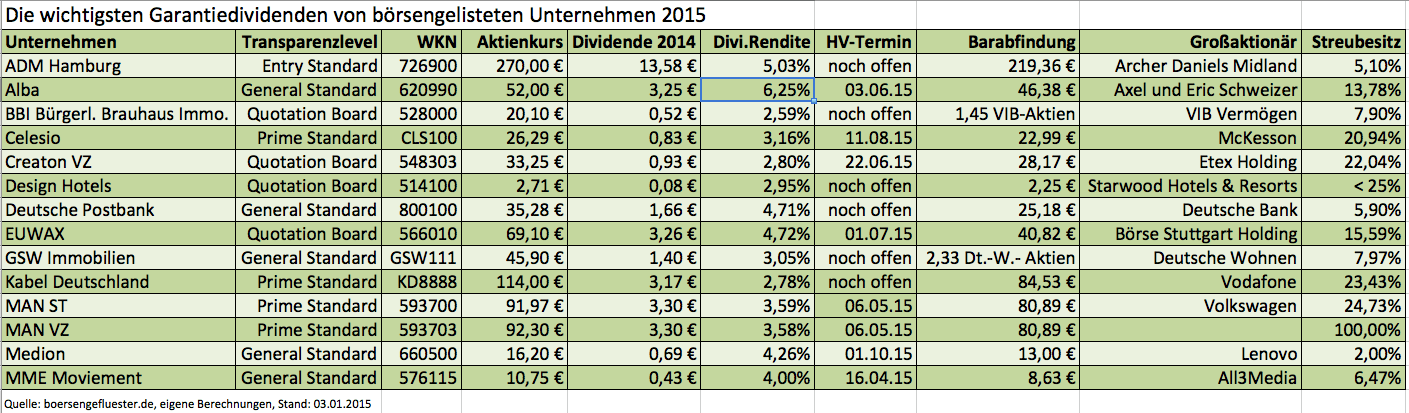

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

[sws_green_box box_size="585"]Tipp von boersengefluester.de: Eine regelmäßig aktualisierte Übersicht mit den Garantiedividenden für 2015 finden Sie direkt unter diesem LINK.[/sws_green_box]

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Die entsprechende Tabelle mit den Garantiedividenden 2016 finden Sie unter diesem LINK.[/sws_blue_box]

Foto: SplitShire.com

...

...

...