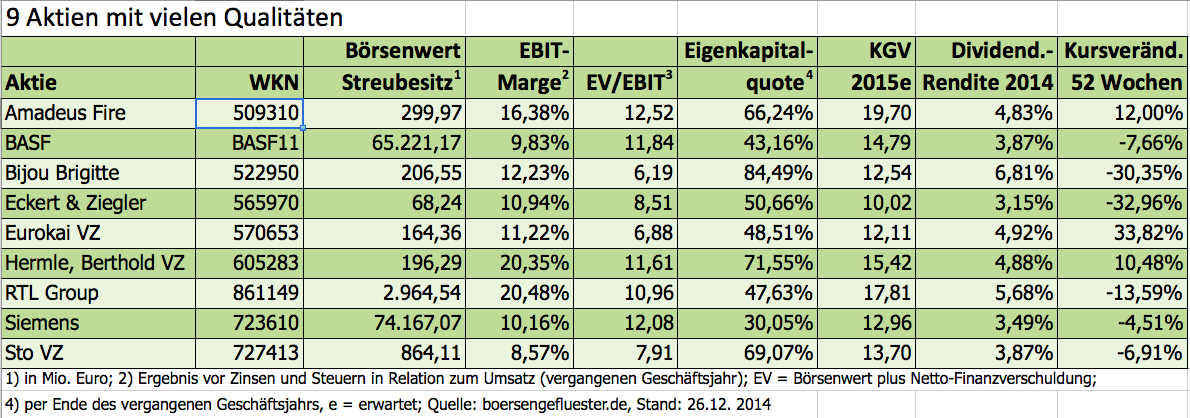

Darum ist die

Amadeus Fire-Aktie so interessant: Jahr für Jahr steigert der Finanz- und IT-Personaldienstleister Umsatz und Ergebnis. Die Aktionäre profitieren davon mit einer saftigen Dividende und ordentlichen Kurssteigerungen. So wollen die

Frankfurter denn auch in diesem Jahr wieder eine Schippe drauflegen. Das erläuterte Finanzvorstand Robert von Wülfing am 13. März den Aktienanalysten in der neuen Konzernzentrale mit Blick auf die Europäische Zentralbank. Von Wülfing macht das dieses Jahr das erste mal. Die Zahlen sind wie gehabt gut und auch die Erläuterungen umfangreich und sehr informativ. Doch es fehlt der trockene hessische Humor von Amadeus-Chef Peter Haas. Der ist zwar auch auf dem Podium, doch lässt er seinem Finanzvorstand den Vortritt – sozusagen zum Warmlaufen.

Grund: Ende des Jahres verlässt Haas das Unternehmen und von Wülfing übernimmt. Nach 20 Jahren will Haas seinen Vorstandsvertrag nicht verlängern. Das verbleibende Managementteam ist erfahren und eingespielt. Außerdem kommt es bei einem Personaldienstleister nicht so sehr auf die Chefetage, sondern auf die Leute vor Ort in den Niederlassungen an. Daher dürfte sich an dem Erfolg von Amadeus nichts ändern. Nur der Unterhaltungswert in den Presse- und Analystenkonferenzen hat schon jetzt deutlich eingebüßt. Das ist denn auch der einzige Wermutstropfen.

In einem freundlichen wirtschaftlichen Umfeld legte der Umsatz 2017 um 6,5 Prozent auf 184,5 Mio. Euro zu. Unterm Strich verbesserte sich der Gewinn um 7,6 Prozent auf 20,6 Mio. Euro. Das entspricht einem Ergebnis je Aktie von 3,96 Euro. Die bekommt der Aktionär voll als Dividende am dritten Banktag nach der

Hauptversammlung am 24. Mai 2018 auf sein Konto überwiesen (abzüglich eventuell anfallender Kapitalertragssteuern).Im vergangenen Jahr hat die Zeitarbeit in Deutschland – tro tz zunehmender Regulierung – weiter an Bedeutung gewonnen. Von Wülfing schätzt den Zuwachs auf vier bis fünf Prozent. Der für Amadeus relevante Bereich der kaufmännischen und IT-Berufsgruppen soll sich jedoch schwächer entwickelt haben, da qualifizierte Kandidaten mehr Möglichkeiten einer Festanstellung bei den Kundenunternehmen haben und nutzen. Der Fachkräftemangel dürfte sich im laufenden Jahr weiter verschärfen.

[caption id="attachment_110541" align="alignright" width="139"]

Robert von Wülfing: CFO Amadeus Fire[/caption]

Mit einem Umsatz von 124,2 Mio. Euro ist die Zeitarbeit der größte der vier Dienstleistungsbereiche von Amadeus. Obwohl 2017 drei fakturierbare Arbeitstage weniger als das Vorjahr hatte, legten die Frankfurter hier um 2,4 Prozent zu. Das Wachstum resultierte ausschließlich aus Preissteigerungen. Der durchschnittliche Verrechnungssatz an die Kunden stieg um 3,4 Prozent. Das Ergebnis konnte in etwa gehalten werden, obwohl ein Arbeitstag weniger den Gewinn mit rund einer halben Million Euro belastet. Denn Amadeus zahlt seinen Mitarbeitern feste Monatsgehälter. „Der hohe Bedarf und anhaltende Trend zur Festeinstellung führt zu starkem Wachstum im Personalvermittlungsgeschäft“, sagt von Wülfing. Hier legte der Umsatz um ein Drittel auf 29 Mio. Euro zu. Dieser Bereich erwirtschaftete denn auch den Großteil des Gewinnzuwachses.

Die Steuer-, Finanz-und Rechnungswesen-Schulen unter dem Amadeus-Dach steigerten ihren Umsatz um 6,8 Prozent auf 20,7 Mio. Euro bei verbesserter Profitabilität. Einzig der Bereich Interim-/Projektmanagement „konnte die Erwartungen nicht erfüllen und das Marktpotenzial nicht hinreichend nutzen“, sagt von Wülfing. Der Umsatz sank um 4,2 Prozent auf 9,2 Mio. Euro und auch bei der Rentabilität mussten Einbußen hingenommen werden. Schon in den vergangenen Jahren entwickelte sich dieser Bereich nur in Tippelschritten.

Für das laufende Jahr strahlt von Wülfing wieder Optimismus aus. Bei anhaltend guter Konjunktur in Deutschland – und nur hier ist Amadeus tätig – erwartet er ein weiteres Anziehen der Nachfrage nach Zeitarbeitskräften. Mit 250 Arbeitstagen steht die gleiche Zahl fakturierbarer Tage wie 2017 zur Verfügung. Dämpfer könnten von der seit Januar 2018 greifenden „Equal-Pay-Regelung“ kommen, die vorschreibt, dass Zeitarbeiter nach neun Monaten im selben Entleihbetrieb Anspruch auf den gleichen Lohn wie die Stammbelegschaft haben oder der neuen Höchstüberlassungsdauer von 18 Monaten. Bereits bei den vielen Änderungen in den vergangenen Jahren hat Amadeus bewiesen, dass die Manager mit den Einschränkungen gut zurechtkommen und Kostensteigerungen weitgehend an die Kunden weitergeben können.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

280,15

|

372,37

|

407,07

|

442,36

|

436,91

|

363,58

|

374,00

|

|

EBITDA1,2

|

59,30

|

86,39

|

92,40

|

96,06

|

85,04

|

43,06

|

50,00

|

|

EBITDA-Marge %3

|

21,17

|

23,20

|

22,70

|

21,72

|

19,46

|

11,84

|

13,37

|

|

EBIT1,4

|

30,96

|

61,02

|

64,11

|

64,70

|

54,71

|

10,21

|

18,00

|

|

EBIT-Marge %5

|

11,05

|

16,39

|

15,75

|

14,63

|

12,52

|

2,81

|

4,81

|

|

Jahresüberschuss1

|

19,36

|

37,40

|

39,01

|

41,25

|

32,85

|

-2,17

|

6,00

|

|

Netto-Marge %6

|

6,91

|

10,04

|

9,58

|

9,33

|

7,52

|

-0,60

|

1,60

|

|

Cashflow1,7

|

40,68

|

75,92

|

83,89

|

83,14

|

52,98

|

28,68

|

36,00

|

|

Ergebnis je Aktie8

|

3,29

|

6,09

|

6,71

|

7,12

|

6,01

|

-0,44

|

0,93

|

|

Dividende je Aktie8

|

1,55

|

3,04

|

4,50

|

5,00

|

4,03

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

PricewaterhouseCoopers

Der neue Koalitionsvertrag sieht zur Erleichterung von von Wülfing keine neuen Einschnitte bei der Zeitarbeit vor. Dass es auch bei den Steuergesetzen und den Rechnungslegungsvorschriften keine Änderungen geben soll, erfreut ihn weniger. Hier hätten die Fort- und Weiterbildungseinrichtungen profitiert. Mithilfe verstärkter Vertriebsaktivitäten will von Wülfing in diesem Segment aber dennoch den Umsatz im „höheren einstelligen Prozentbereich“ steigern und auch das Ergebnis verbessern. Zudem hält er Ausschau nach möglichen A kquisitionszielen. Der enge Arbeitsmarkt bei Fachkräften aus dem Finanz- und Rechnungswesen und bei IT-Mitarbeitern dürfte die Personalvermittlung weiter beleben. Von Wülfing prognostiziert für den ganzen Amadeus-Konzern steigende Umsätze und ein um 0,5 Mio. auf 32,8 Mio. Euro verbessertes EBITA (Ergebnis vor Zinsen, Steuern und Firmenwertabschreibungen). Boersengefluester.de ist da mutiger: In der Vergangenheit hat Amadeus die eigenen Prognosen meist deutlich übertroffen. Wir erwarten einen Umsatz- und Gewinnanstieg um etwa sieben Prozent auf 197 Mio. beziehungsweise 22 Mio. Euro (nach Anteilen Dritter). Damit ergäbe sich ein Gewinn je Aktie von rund 4,20 Euro, der wieder voll ausgeschüttet werden sollte.

Der Charme der Amadeus-Aktie liegt darin, dass sie langweilig ist. Es gibt keine Überraschungen. Das Management meistert Herausforderungen – meist auf der regulatorischen Seite – mit Bravour. Die Prognosen werden stets eingehalten, meist sogar übertroffen. Das Unternehmen ist grundsolide finanziert. Das Konzernvermögen von 78 Mio. besteht zu 43,4 Mio. Euro aus Cash. Die Eigenkapitalquote beträgt mehr als 60 Prozent und die Dividende kann voll aus dem Cashflow bezahlt werden. In den vergangenen fünf Jahren hat der Kurs der Amadeus-Aktie um rund 120 Prozent zugelegt. Der

SDAX hat sich im selben Zeitraum „nur“ verdoppelt. Bei Amadeus gab es zudem 17,35 Euro Dividenden. Damit rangieren die Frankfurter unter den Top-Dividendenrendite-Werten.

Die

Amadeus-Aktie ist ideal für Anleger, die auf einen langfristigen Vermögensaufbau setzen. Kurzfristig könnte der Kurs unter Druck geraten, wenn am 26. April die Zahlen für das erste Quartal bekanntgegeben werden. Dann werden Umsatz und Ergebnis unter den Vorjahreszahlen liegen. Denn dieses Jahr fällt Ostern auf das erste Quartal und damit gibt es zwei Arbeitstage weniger. Zudem ist die Grippewelle auch an den mehr als 2.700 Mitarbeitern nicht spurlos vorübergegangen. Der

Halbjahresbericht, der am 19. Juli veröffentlicht wird, sollte voll auf der Wachstumslinie liegen. Bis dahin schlägt nämlich ein fakturierbarer Tag mehr zu Buche.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Amadeus Fire |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

509310

|

DE0005093108

|

AG

|

106,25 Mio. €

|

04.03.1999

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

12,23

|

22,63

|

0,54

|

4,56

|

0,82

|

3,71

|

0,29

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

5,00

|

4,03

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

28.05.2026

|

06.05.2026

|

03.08.2026

|

02.11.2026

|

25.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-14,03%

|

-43,56%

|

-54,77%

|

-74,76%

|

+70,09%

|

Akt. Kurs (EoD)

All-Time-High:

€206,50

Foto:

Pixabay

Über den Autor:

Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen gearbeitet. In der Zeitarbeitsbranche kennt sich Otto ganz besonders gut aus, schließlich war er für die früher einmal börsennotierte DIS Deutscher Industrie Service AG sogar auf Vorstandsebene aktiv. Für boersengefluester.de schreibt Stefan Otto – wie könnte es anders sein – über aussichtsreiche deutsche Spezialwerte....

Robert von Wülfing: CFO Amadeus Fire[/caption]

Mit einem Umsatz von 124,2 Mio. Euro ist die Zeitarbeit der größte der vier Dienstleistungsbereiche von Amadeus. Obwohl 2017 drei fakturierbare Arbeitstage weniger als das Vorjahr hatte, legten die Frankfurter hier um 2,4 Prozent zu. Das Wachstum resultierte ausschließlich aus Preissteigerungen. Der durchschnittliche Verrechnungssatz an die Kunden stieg um 3,4 Prozent. Das Ergebnis konnte in etwa gehalten werden, obwohl ein Arbeitstag weniger den Gewinn mit rund einer halben Million Euro belastet. Denn Amadeus zahlt seinen Mitarbeitern feste Monatsgehälter. „Der hohe Bedarf und anhaltende Trend zur Festeinstellung führt zu starkem Wachstum im Personalvermittlungsgeschäft“, sagt von Wülfing. Hier legte der Umsatz um ein Drittel auf 29 Mio. Euro zu. Dieser Bereich erwirtschaftete denn auch den Großteil des Gewinnzuwachses.

Die Steuer-, Finanz-und Rechnungswesen-Schulen unter dem Amadeus-Dach steigerten ihren Umsatz um 6,8 Prozent auf 20,7 Mio. Euro bei verbesserter Profitabilität. Einzig der Bereich Interim-/Projektmanagement „konnte die Erwartungen nicht erfüllen und das Marktpotenzial nicht hinreichend nutzen“, sagt von Wülfing. Der Umsatz sank um 4,2 Prozent auf 9,2 Mio. Euro und auch bei der Rentabilität mussten Einbußen hingenommen werden. Schon in den vergangenen Jahren entwickelte sich dieser Bereich nur in Tippelschritten.

Für das laufende Jahr strahlt von Wülfing wieder Optimismus aus. Bei anhaltend guter Konjunktur in Deutschland – und nur hier ist Amadeus tätig – erwartet er ein weiteres Anziehen der Nachfrage nach Zeitarbeitskräften. Mit 250 Arbeitstagen steht die gleiche Zahl fakturierbarer Tage wie 2017 zur Verfügung. Dämpfer könnten von der seit Januar 2018 greifenden „Equal-Pay-Regelung“ kommen, die vorschreibt, dass Zeitarbeiter nach neun Monaten im selben Entleihbetrieb Anspruch auf den gleichen Lohn wie die Stammbelegschaft haben oder der neuen Höchstüberlassungsdauer von 18 Monaten. Bereits bei den vielen Änderungen in den vergangenen Jahren hat Amadeus bewiesen, dass die Manager mit den Einschränkungen gut zurechtkommen und Kostensteigerungen weitgehend an die Kunden weitergeben können.

Robert von Wülfing: CFO Amadeus Fire[/caption]

Mit einem Umsatz von 124,2 Mio. Euro ist die Zeitarbeit der größte der vier Dienstleistungsbereiche von Amadeus. Obwohl 2017 drei fakturierbare Arbeitstage weniger als das Vorjahr hatte, legten die Frankfurter hier um 2,4 Prozent zu. Das Wachstum resultierte ausschließlich aus Preissteigerungen. Der durchschnittliche Verrechnungssatz an die Kunden stieg um 3,4 Prozent. Das Ergebnis konnte in etwa gehalten werden, obwohl ein Arbeitstag weniger den Gewinn mit rund einer halben Million Euro belastet. Denn Amadeus zahlt seinen Mitarbeitern feste Monatsgehälter. „Der hohe Bedarf und anhaltende Trend zur Festeinstellung führt zu starkem Wachstum im Personalvermittlungsgeschäft“, sagt von Wülfing. Hier legte der Umsatz um ein Drittel auf 29 Mio. Euro zu. Dieser Bereich erwirtschaftete denn auch den Großteil des Gewinnzuwachses.

Die Steuer-, Finanz-und Rechnungswesen-Schulen unter dem Amadeus-Dach steigerten ihren Umsatz um 6,8 Prozent auf 20,7 Mio. Euro bei verbesserter Profitabilität. Einzig der Bereich Interim-/Projektmanagement „konnte die Erwartungen nicht erfüllen und das Marktpotenzial nicht hinreichend nutzen“, sagt von Wülfing. Der Umsatz sank um 4,2 Prozent auf 9,2 Mio. Euro und auch bei der Rentabilität mussten Einbußen hingenommen werden. Schon in den vergangenen Jahren entwickelte sich dieser Bereich nur in Tippelschritten.

Für das laufende Jahr strahlt von Wülfing wieder Optimismus aus. Bei anhaltend guter Konjunktur in Deutschland – und nur hier ist Amadeus tätig – erwartet er ein weiteres Anziehen der Nachfrage nach Zeitarbeitskräften. Mit 250 Arbeitstagen steht die gleiche Zahl fakturierbarer Tage wie 2017 zur Verfügung. Dämpfer könnten von der seit Januar 2018 greifenden „Equal-Pay-Regelung“ kommen, die vorschreibt, dass Zeitarbeiter nach neun Monaten im selben Entleihbetrieb Anspruch auf den gleichen Lohn wie die Stammbelegschaft haben oder der neuen Höchstüberlassungsdauer von 18 Monaten. Bereits bei den vielen Änderungen in den vergangenen Jahren hat Amadeus bewiesen, dass die Manager mit den Einschränkungen gut zurechtkommen und Kostensteigerungen weitgehend an die Kunden weitergeben können.

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen gearbeitet. In der Zeitarbeitsbranche kennt sich Otto ganz besonders gut aus, schließlich war er für die früher einmal börsennotierte DIS Deutscher Industrie Service AG sogar auf Vorstandsebene aktiv. Für boersengefluester.de schreibt Stefan Otto – wie könnte es anders sein – über aussichtsreiche deutsche Spezialwerte....

Über den Autor: Stefan Otto ist in profunder Kenner der heimischen Small-Cap-Szene. Er gehörte zu den Gründungsredakteuren von BÖRSE ONLINE und hat seit dem in verschiedenen Unternehmen gearbeitet. In der Zeitarbeitsbranche kennt sich Otto ganz besonders gut aus, schließlich war er für die früher einmal börsennotierte DIS Deutscher Industrie Service AG sogar auf Vorstandsebene aktiv. Für boersengefluester.de schreibt Stefan Otto – wie könnte es anders sein – über aussichtsreiche deutsche Spezialwerte....