| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-Marge %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-Marge %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Jahresüberschuss1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Netto-Marge %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Ergebnis je Aktie8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividende je Aktie8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 696960 | DE0006969603 | SE | 4.194,55 Mio. € | 25.07.1986 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Adidas | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1EWWW | DE000A1EWWW0 | AG | 32.508,00 Mio. € | 17.11.1995 | Halten | |

Typischerweise ist die zweite Jahreshälfte für Edding zwar etwas wichtiger – und auch ertragsstärker – als die Zeit von Anfang Januar bis Ende Juni. Angesichts der niedrigen Marketingbasis von 2014, scheint die eher verhaltene Prognose des Vorstands für das laufende Jahr allerdings angebracht. Gleichwohl gehen wir davon aus, dass Edding auf einen leichten Gewinnanstieg zusteuert. Auf Basis unserer Ergebnisprognosen für 2016 kommt der Titel derzeit auf ein Kurs-Gewinn-Verhältnis (KGV) von 11,2. Zum Vergleich: Das von boersengefluester.de ermittelte Zehn-Jahres-Durchschnitts-KGV beträgt 10,4. Trotz der imposanten Rally: Die Bewertung ist also noch immer geerdet. Lediglich das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,3 hat sich vom langjährigen Mittelwert, der sich bei etwa 1,5 bewegt, ein Stück weit entfernt. Noch ist aber alles im Lack. Wir gehen daher davon aus, dass es nur noch eine Frage der Zeit ist, bis der Titel die 100-Euro-Hürde knackt. Meist braucht es ein paar Anläufe, bis solche wichtigen Psychomarken geknackt werden. Definitiv ein Malus sind allerdings die niedrigen Handelsumsätze in dem Papier. Wer hier ordert, muss Limits setzen und braucht mitunter auch Geduld.

Typischerweise ist die zweite Jahreshälfte für Edding zwar etwas wichtiger – und auch ertragsstärker – als die Zeit von Anfang Januar bis Ende Juni. Angesichts der niedrigen Marketingbasis von 2014, scheint die eher verhaltene Prognose des Vorstands für das laufende Jahr allerdings angebracht. Gleichwohl gehen wir davon aus, dass Edding auf einen leichten Gewinnanstieg zusteuert. Auf Basis unserer Ergebnisprognosen für 2016 kommt der Titel derzeit auf ein Kurs-Gewinn-Verhältnis (KGV) von 11,2. Zum Vergleich: Das von boersengefluester.de ermittelte Zehn-Jahres-Durchschnitts-KGV beträgt 10,4. Trotz der imposanten Rally: Die Bewertung ist also noch immer geerdet. Lediglich das Kurs-Buchwert-Verhältnis (KBV) von gegenwärtig 2,3 hat sich vom langjährigen Mittelwert, der sich bei etwa 1,5 bewegt, ein Stück weit entfernt. Noch ist aber alles im Lack. Wir gehen daher davon aus, dass es nur noch eine Frage der Zeit ist, bis der Titel die 100-Euro-Hürde knackt. Meist braucht es ein paar Anläufe, bis solche wichtigen Psychomarken geknackt werden. Definitiv ein Malus sind allerdings die niedrigen Handelsumsätze in dem Papier. Wer hier ordert, muss Limits setzen und braucht mitunter auch Geduld.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edding VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564793 | DE0005647937 | AG | 44,34 Mio. € | 29.10.1986 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 125,75 | 148,60 | 159,22 | 160,79 | 155,97 | 144,91 | 147,00 | |

| EBITDA1,2 | 12,83 | 15,18 | 9,66 | 4,58 | 9,80 | 9,66 | 7,60 | |

| EBITDA-Marge %3 | 10,20 | 10,22 | 6,07 | 2,85 | 6,28 | 6,67 | 5,17 | |

| EBIT1,4 | 8,12 | 6,89 | 4,03 | -2,45 | 2,58 | 2,36 | 0,50 | |

| EBIT-Marge %5 | 6,46 | 4,64 | 2,53 | -1,52 | 1,65 | 1,63 | 0,34 | |

| Jahresüberschuss1 | 5,29 | 1,83 | 0,52 | -4,71 | -1,92 | 0,08 | -0,20 | |

| Netto-Marge %6 | 4,21 | 1,23 | 0,33 | -2,93 | -1,23 | 0,06 | -0,14 | |

| Cashflow1,7 | 4,36 | 2,24 | 7,10 | 11,22 | 6,48 | 11,45 | 7,50 | |

| Ergebnis je Aktie8 | 5,44 | 2,04 | 1,04 | -3,86 | -1,33 | 0,25 | -0,20 | |

| Dividende je Aktie8 | 1,84 | 1,84 | 1,02 | 0,51 | 0,51 | 0,51 | 0,51 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| comdirect bank | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 542800 | DE0005428007 | AG | 1.957,32 Mio. € | 05.06.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nynomic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MSN1 | DE000A0MSN11 | AG | 104,39 Mio. € | 02.07.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 78,56 | 105,08 | 116,79 | 117,99 | 102,42 | 92,57 | 103,00 | |

| EBITDA1,2 | 11,43 | 17,00 | 19,18 | 20,22 | 15,51 | 7,94 | 12,50 | |

| EBITDA-Marge %3 | 14,55 | 16,18 | 16,42 | 17,14 | 15,14 | 8,57 | 12,14 | |

| EBIT1,4 | 7,97 | 12,99 | 15,08 | 15,43 | 7,39 | 1,96 | 7,15 | |

| EBIT-Marge %5 | 10,15 | 12,36 | 12,91 | 13,08 | 7,22 | 2,12 | 6,94 | |

| Jahresüberschuss1 | 5,18 | 9,52 | 9,95 | 10,53 | -0,27 | -0,35 | 3,90 | |

| Netto-Marge %6 | 6,59 | 9,06 | 8,52 | 8,92 | -0,26 | -0,38 | 3,79 | |

| Cashflow1,7 | 6,37 | 17,83 | 9,68 | 3,17 | 7,79 | 7,52 | 7,70 | |

| Ergebnis je Aktie8 | 0,83 | 1,37 | 1,26 | 1,47 | -0,10 | -0,11 | 0,51 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[sws_green_box box_size="585"]Kennen Sie schon unser Performance-Tool "Top-Flop Interaktiv"? Hits und Flops für alle Indizes, Small Caps und Branchen – mit nur einem Klick.[/sws_green_box]

Deutlich steigender Ergebnisse erfreuen sich auch die Tochter Clearstream, die die Abwicklung, Verwaltung und Verwahrung von Wertpapieren übernimmt sowie der Geschäftsbereich Market Data + Services, der Wertpapierkurse in Echtzeit, sowie Informationsprodukte wie Aktienindizes und Referenzdaten zur Verfügung stellt. Clearstream steuerte zuletzt 29 Prozent des operativen Gewinns des Konzerns bei, während Market Data + Services 18 Prozent ausmachen. Entsprechend nimmt die Bedeutung des Kassa-Handels auf der Handelsplattform Xetra trotz höherer Gewinne ab.

Der neue Vorstandschef Carsten Kengeter, ein früherer Chefinvestmentbanker der Schweizer Großbank UBS, der das Ruder am 1. Juni 2015 übernommen hat, will das Geschäft vor allem in den drei wichtigsten Ergebnislieferanten weiter ausbauen. Die Eurex hat am Jahresanfang über die Tochter European Energy Exchange (EEX), einem Marktplatz für Energie und energienahe Produkte, die Beteiligung an dem französischen Konkurrenten Powernext SA auf 55,8 Prozent aufgestockt. Damit baut die EEX ihr Geschäft in dem Bereich weiter aus. Der Firmenlenker will auch im Bereich Market Data + Services angreifen. Ende Juni kündigte Kengeter an, den Index-Anbieter Stoxx sowie die Indexberechnungsfirma Indexium für 650 Mio. Franken komplett von dem Schweizer Börsenbetreiber Six übernehmen zu wollen. Bisher hält die Deutsche Börse 50,1 Prozent an Stoxx und 49,9 Prozent an Indexium.

[sws_green_box box_size="585"]Kennen Sie schon unser Performance-Tool "Top-Flop Interaktiv"? Hits und Flops für alle Indizes, Small Caps und Branchen – mit nur einem Klick.[/sws_green_box]

Deutlich steigender Ergebnisse erfreuen sich auch die Tochter Clearstream, die die Abwicklung, Verwaltung und Verwahrung von Wertpapieren übernimmt sowie der Geschäftsbereich Market Data + Services, der Wertpapierkurse in Echtzeit, sowie Informationsprodukte wie Aktienindizes und Referenzdaten zur Verfügung stellt. Clearstream steuerte zuletzt 29 Prozent des operativen Gewinns des Konzerns bei, während Market Data + Services 18 Prozent ausmachen. Entsprechend nimmt die Bedeutung des Kassa-Handels auf der Handelsplattform Xetra trotz höherer Gewinne ab.

Der neue Vorstandschef Carsten Kengeter, ein früherer Chefinvestmentbanker der Schweizer Großbank UBS, der das Ruder am 1. Juni 2015 übernommen hat, will das Geschäft vor allem in den drei wichtigsten Ergebnislieferanten weiter ausbauen. Die Eurex hat am Jahresanfang über die Tochter European Energy Exchange (EEX), einem Marktplatz für Energie und energienahe Produkte, die Beteiligung an dem französischen Konkurrenten Powernext SA auf 55,8 Prozent aufgestockt. Damit baut die EEX ihr Geschäft in dem Bereich weiter aus. Der Firmenlenker will auch im Bereich Market Data + Services angreifen. Ende Juni kündigte Kengeter an, den Index-Anbieter Stoxx sowie die Indexberechnungsfirma Indexium für 650 Mio. Franken komplett von dem Schweizer Börsenbetreiber Six übernehmen zu wollen. Bisher hält die Deutsche Börse 50,1 Prozent an Stoxx und 49,9 Prozent an Indexium.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Börse | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 581005 | DE0005810055 | AG | 47.506,50 Mio. € | 05.02.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3.213,80 | 3.509,50 | 4.337,60 | 5.076,60 | 5.828,50 | 6.026,00 | 6.320,00 | |

| EBITDA1,2 | 1.869,40 | 2.043,10 | 2.525,60 | 2.944,30 | 3.395,60 | 3.512,00 | 3.560,00 | |

| EBITDA-Marge %3 | 58,17 | 58,22 | 58,23 | 58,00 | 58,26 | 58,28 | 56,33 | |

| EBIT1,4 | 1.605,10 | 1.749,40 | 2.170,00 | 2.525,80 | 2.899,80 | 3.010,00 | 0,00 | |

| EBIT-Marge %5 | 49,94 | 49,85 | 50,03 | 49,75 | 49,75 | 49,95 | 0,00 | |

| Jahresüberschuss1 | 1.125,10 | 1.264,90 | 1.563,20 | 1.796,80 | 2.046,30 | 2.104,00 | 0,00 | |

| Netto-Marge %6 | 35,01 | 36,04 | 36,04 | 35,39 | 35,11 | 34,92 | 0,00 | |

| Cashflow1,7 | 1.412,00 | 908,90 | 2.483,60 | 2.549,00 | 2.410,70 | 2.810,00 | 0,00 | |

| Ergebnis je Aktie8 | 5,89 | 6,58 | 8,12 | 9,34 | 10,60 | 10,87 | 11,95 | |

| Dividende je Aktie8 | 3,00 | 3,20 | 3,60 | 3,80 | 4,00 | 4,20 | 4,40 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 658080 | DE0006580806 | SE | 638,80 Mio. € | 21.07.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-Marge %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-Marge %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Jahresüberschuss1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Netto-Marge %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Ergebnis je Aktie8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividende je Aktie8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540710 | DE0005407100 | AG | 62,09 Mio. € | 06.05.1998 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nemetschek | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 645290 | DE0006452907 | SE | 6.502,65 Mio. € | 10.03.1999 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744850 | DE0007448508 | AG | 377,42 Mio. € | 07.07.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-Marge %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-Marge %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Jahresüberschuss1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Netto-Marge %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Ergebnis je Aktie8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividende je Aktie8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 575980 | DE0005759807 | SE | 531,02 Mio. € | 24.07.2001 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 180,67 | 176,66 | 191,25 | 210,80 | 265,67 | 329,67 | 402,00 | |

| EBITDA1,2 | 28,89 | 27,41 | 31,21 | 32,26 | 38,74 | 49,23 | 57,60 | |

| EBITDA-Marge %3 | 15,99 | 15,52 | 16,32 | 15,30 | 14,58 | 14,93 | 14,33 | |

| EBIT1,4 | 19,64 | 17,57 | 21,01 | 21,02 | 24,51 | 32,52 | 40,50 | |

| EBIT-Marge %5 | 10,87 | 9,95 | 10,99 | 9,97 | 9,23 | 9,87 | 10,08 | |

| Jahresüberschuss1 | 14,94 | 12,45 | 16,50 | 15,15 | 15,18 | 19,38 | 24,40 | |

| Netto-Marge %6 | 8,27 | 7,05 | 8,63 | 7,19 | 5,71 | 5,88 | 6,07 | |

| Cashflow1,7 | 24,44 | 16,01 | 24,38 | 7,98 | 10,84 | 48,80 | 36,00 | |

| Ergebnis je Aktie8 | 1,50 | 1,25 | 1,66 | 1,54 | 1,57 | 1,97 | 2,43 | |

| Dividende je Aktie8 | 0,55 | 0,55 | 0,70 | 0,70 | 0,80 | 0,90 | 0,80 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| NSI Asset | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1RFHN | DE000A1RFHN7 | AG | 2,59 Mio. € | 26.10.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 12,12 | 17,92 | 9,62 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,75 | 1,74 | 1,79 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 6,19 | 9,71 | 18,61 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,22 | 0,73 | 1,54 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 1,82 | 4,07 | 16,01 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,08 | -0,78 | -1,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -0,66 | -4,35 | -16,22 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,68 | 8,96 | 0,64 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,03 | -0,23 | -0,33 | -0,18 | -0,07 | 0,03 | 0,03 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SMA Solar Technology | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DJ6J | DE000A0DJ6J9 | AG | 2.262,44 Mio. € | 27.06.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.026,58 | 983,67 | 1.065,95 | 1.870,00 | 1.530,00 | 1.516,02 | 1.580,00 | |

| EBITDA1,2 | 71,48 | 8,70 | 70,01 | 310,96 | -15,95 | -65,43 | 124,00 | |

| EBITDA-Marge %3 | 6,96 | 0,88 | 6,57 | 16,63 | -1,04 | -4,32 | 7,85 | |

| EBIT1,4 | 27,91 | -32,97 | 31,89 | 269,50 | -93,05 | -188,13 | 45,00 | |

| EBIT-Marge %5 | 2,72 | -3,35 | 2,99 | 14,41 | -6,08 | -12,41 | 2,85 | |

| Jahresüberschuss1 | 28,09 | -23,00 | 55,82 | 225,67 | -117,73 | -181,13 | 28,00 | |

| Netto-Marge %6 | 2,74 | -2,34 | 5,24 | 12,07 | -7,70 | -11,95 | 1,77 | |

| Cashflow1,7 | -31,38 | 94,26 | 28,66 | 140,78 | -112,82 | 142,99 | 110,00 | |

| Ergebnis je Aktie8 | 0,81 | -0,66 | 1,61 | 6,50 | -3,39 | -5,22 | 0,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,50 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555063 | DE0005550636 | AG & Co. KGaA | 1.440,63 Mio. € | 04.09.1979 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Drägerwerk ST | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555060 | DE0005550602 | AG & Co. KGaA | 1.440,63 Mio. € | 21.06.2010 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3.406,28 | 3.328,42 | 3.045,23 | 3.375,50 | 3.370,88 | 3.481,90 | 3.650,00 | |

| EBITDA1,2 | 521,07 | 421,00 | 55,80 | 315,00 | 339,90 | 377,60 | 402,00 | |

| EBITDA-Marge %3 | 15,30 | 12,65 | 1,83 | 9,33 | 10,08 | 10,85 | 11,01 | |

| EBIT1,4 | 396,60 | 271,68 | -88,61 | 166,43 | 194,02 | 233,37 | 256,00 | |

| EBIT-Marge %5 | 11,64 | 8,16 | -2,91 | 4,93 | 5,76 | 6,70 | 7,01 | |

| Jahresüberschuss1 | 249,89 | 154,27 | -63,64 | 111,99 | 124,76 | 140,36 | 169,00 | |

| Netto-Marge %6 | 7,34 | 4,64 | -2,09 | 3,32 | 3,70 | 4,03 | 4,63 | |

| Cashflow1,7 | 459,98 | 384,89 | -144,23 | 189,68 | 167,31 | 238,33 | 220,00 | |

| Ergebnis je Aktie8 | 10,25 | 7,19 | -3,47 | 5,92 | 6,61 | 7,48 | 8,95 | |

| Dividende je Aktie8 | 0,19 | 0,19 | 0,19 | 1,80 | 2,03 | 2,27 | 2,27 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aixtron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0WMPJ | DE000A0WMPJ6 | SE | 4.980,72 Mio. € | 30.06.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 269,25 | 428,95 | 463,17 | 629,88 | 633,16 | 556,55 | 560,00 | |

| EBITDA1,2 | 44,39 | 108,81 | 113,56 | 168,38 | 145,46 | 117,02 | 124,00 | |

| EBITDA-Marge %3 | 16,49 | 25,37 | 24,52 | 26,73 | 22,97 | 21,03 | 22,14 | |

| EBIT1,4 | 34,84 | 98,98 | 104,70 | 156,77 | 131,23 | 100,29 | 106,00 | |

| EBIT-Marge %5 | 12,94 | 23,08 | 22,61 | 24,89 | 20,73 | 18,02 | 18,93 | |

| Jahresüberschuss1 | 34,47 | 94,84 | 100,47 | 145,19 | 106,25 | 85,25 | 88,50 | |

| Netto-Marge %6 | 12,80 | 22,11 | 21,69 | 23,05 | 16,78 | 15,32 | 15,80 | |

| Cashflow1,7 | -39,16 | -13,49 | 37,14 | -47,29 | 26,23 | 208,36 | 90,00 | |

| Ergebnis je Aktie8 | 0,31 | 0,85 | 0,89 | 1,29 | 0,94 | 0,76 | 0,78 | |

| Dividende je Aktie8 | 0,11 | 0,30 | 0,31 | 0,40 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ifa Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 783078 | DE0007830788 | AG | 5,50 Mio. € | 11.07.2005 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 7,30 | 7,89 | 6,42 | 5,88 | 6,78 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,62 | 1,97 | 1,88 | 0,09 | 0,28 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 22,19 | 24,97 | 29,28 | 1,53 | 4,13 | 0,00 | 0,00 | |

| EBIT1,4 | 0,33 | 0,57 | 1,11 | -0,74 | -0,66 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,52 | 7,22 | 17,29 | -12,59 | -9,74 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,16 | 0,02 | 0,91 | -0,57 | -0,03 | 0,00 | 0,00 | |

| Netto-Marge %6 | 2,19 | 0,25 | 14,17 | -9,69 | -0,44 | 0,00 | 0,00 | |

| Cashflow1,7 | 1,86 | 1,53 | 1,68 | 0,03 | 0,90 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,06 | 0,01 | 0,33 | -0,21 | -0,01 | 0,04 | 0,09 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[sws_blue_box box_size="585"]Tipp: Die aktuelle Einschätzung und viele exklusiv von boersengefluester.de berechnete Kennzahlen wie das Shiller-KGV oder die 10-Jahres-Durchschnitte für KGV, KBV und Dividendenrendite finden Sie auf den Profilseiten der Einzelaktien. Neuerdings bieten wir dort auch eine Fünf-Jahres-Übersicht für die Entwicklung von Umsatz, EBITDA, EBIT und Jahresüberschuss. Sie brauchen dazu nur das „Pfeilchen-Symbol“ in der letzten Spalte der Permanent-Aktien-Screening-Tabelle anklicken.[/sws_blue_box]

[sws_blue_box box_size="585"]Sämtliche Tools von boeresengefluester.de haben wir HIER zusamengefasst.[/sws_blue_box]...

[sws_blue_box box_size="585"]Tipp: Die aktuelle Einschätzung und viele exklusiv von boersengefluester.de berechnete Kennzahlen wie das Shiller-KGV oder die 10-Jahres-Durchschnitte für KGV, KBV und Dividendenrendite finden Sie auf den Profilseiten der Einzelaktien. Neuerdings bieten wir dort auch eine Fünf-Jahres-Übersicht für die Entwicklung von Umsatz, EBITDA, EBIT und Jahresüberschuss. Sie brauchen dazu nur das „Pfeilchen-Symbol“ in der letzten Spalte der Permanent-Aktien-Screening-Tabelle anklicken.[/sws_blue_box]

[sws_blue_box box_size="585"]Sämtliche Tools von boeresengefluester.de haben wir HIER zusamengefasst.[/sws_blue_box]...

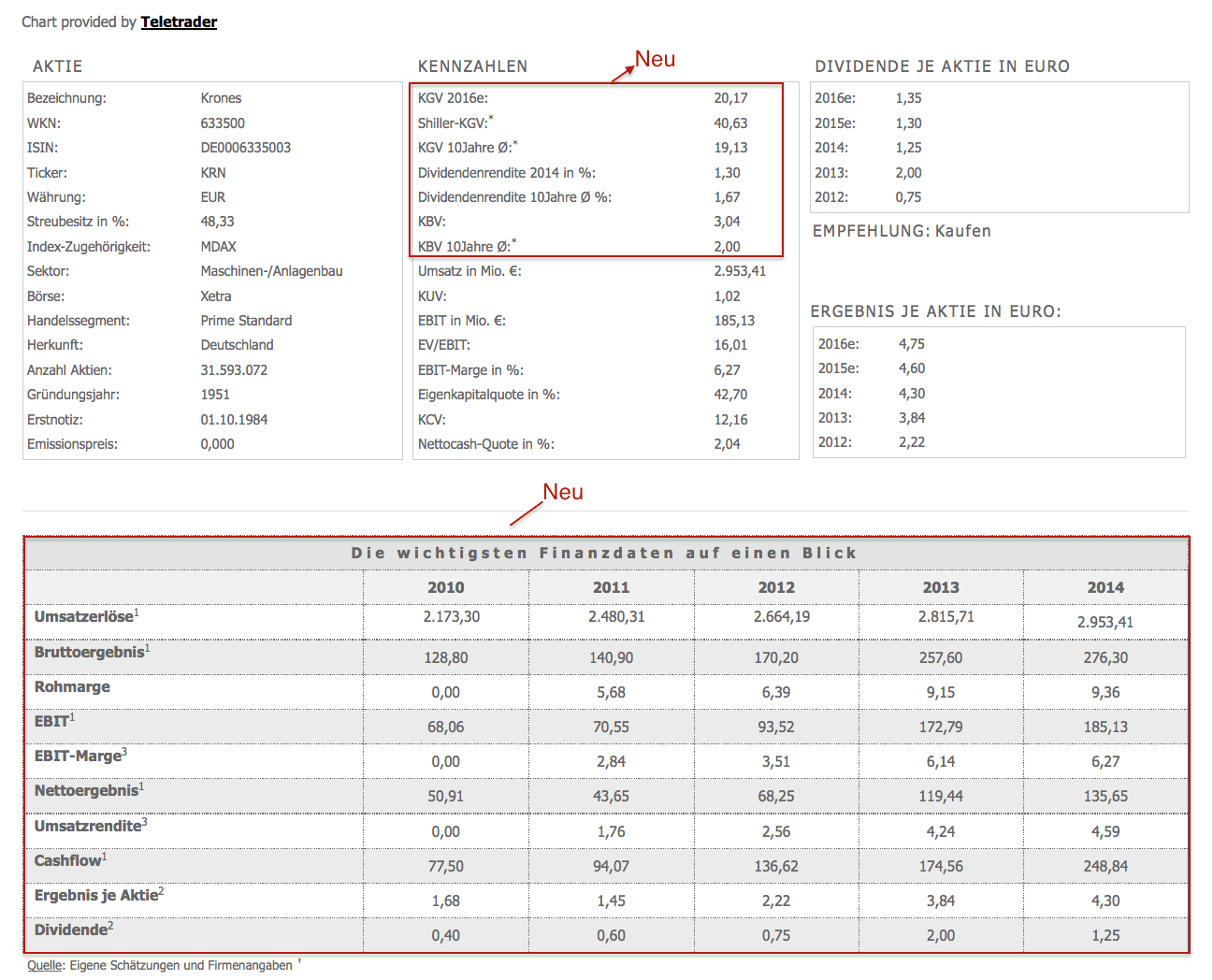

Allerdings ist auch das Shiller-KGV nicht frei von Schwächen. Da die meisten Gesellschaften im Zeitablauf tendenziell höhere Gewinne ausweisen, fällt der Mittelwert des Ergebnisses je Aktie im Normalfall merklich geringer aus als beim Blick auf ein einzelnes Jahr in der Zukunft. Daher ist das Shiller-KGV regelmäßig spürbar höher als das 2016er-KGV. Dennoch: Zur weiteren Einschätzung einer Aktie finden wir diese Kennzahl durchaus hilfreich. Dabei verwendet Shiller in der ursprünglichen Version auch beim Aktienkurs nicht die tagesaktuelle Notiz, sondern einen monatlichen Mittelwert. Auf diese Variante haben wir aus Praxisgründen aber verzichtet, zumal die Unterschiede meist nicht so enorm sind. Letztlich hätte der zusätzliche Rechenaufwand für uns hier in keiner vernünftigen Relation zum Erkenntnisgewinn gestanden.

Anders gehen wir bei der Berechnung der 10-Jahres-Durchschnitte für KGV, KBV und Dividendenrendite vor. Beim KGV etwa teilen wir den jeweiligen Aktienschlusskurs der Jahre 2006 bis 2014 durch das in diesem Jahr erzielte Ergebnis je Aktie. Einen dynamischen Faktor bekommt die Kennzahl dadurch, dass wir den tagesaktuellen Aktienkurs mit dem momentan für 2015 erwarteten Gewinn je Anteilschein mit in die Kette aufnehmen. Das klappt nicht immer ohne Bereinigungen – insbesondere wenn Unternehmen viele Verlustjahre haben, es Ausreißer beim Ergebnis je Aktie gibt oder schlicht und ergreifend nicht genügend Börsenhistorie zur Verfügung steht. So ist es schwierig, einen Zehn-Jahres-Mittelwert für Aktien zu bilden, die vielleicht erst seit ein paar Monaten an der Börse sind. Wichtig für Privatanleger: Auch hier gilt es genau zu schauen. Die einfache Formel „Aktuelles KGV < 10-Jahres-KGV = Kaufen" (und umgekehrt) gilt so nicht immer. Mitunter gibt es gute Gründe dafür, dass sich die KGVs im Zeitablauf ändern. Das kann an Branchenveränderungen wie zum Beispiel der Energiewende für Versorger wie E.ON und RWE liegen. Mitunter verschieben sich aber auch gesamte „Markt-KGVs", etwa wenn sich die Zinslandschaft komplett verändert und Anleihen keine vernünftige Alternative sind. Der durch die expansive Geldpolitik der Notenbanken ausgelöste Börsenaufschwung der vergangenen Jahre hat hier seine wesentlichen Ursachen. Dennoch: Ein Vergleich der einzelnen KGVs kann auch hier nicht schaden. Sinngemäß verfahren wir übrigens so auch bei der Dividendenrendite und dem KBV, wo wir die einzelnen Buchwerte je Aktie aus den Jahren 2006 bis 2015 mit den dazugehörigen Kursen verknüpfen und daraus anschließend einen Mittelwert bilden.

Allerdings ist auch das Shiller-KGV nicht frei von Schwächen. Da die meisten Gesellschaften im Zeitablauf tendenziell höhere Gewinne ausweisen, fällt der Mittelwert des Ergebnisses je Aktie im Normalfall merklich geringer aus als beim Blick auf ein einzelnes Jahr in der Zukunft. Daher ist das Shiller-KGV regelmäßig spürbar höher als das 2016er-KGV. Dennoch: Zur weiteren Einschätzung einer Aktie finden wir diese Kennzahl durchaus hilfreich. Dabei verwendet Shiller in der ursprünglichen Version auch beim Aktienkurs nicht die tagesaktuelle Notiz, sondern einen monatlichen Mittelwert. Auf diese Variante haben wir aus Praxisgründen aber verzichtet, zumal die Unterschiede meist nicht so enorm sind. Letztlich hätte der zusätzliche Rechenaufwand für uns hier in keiner vernünftigen Relation zum Erkenntnisgewinn gestanden.

Anders gehen wir bei der Berechnung der 10-Jahres-Durchschnitte für KGV, KBV und Dividendenrendite vor. Beim KGV etwa teilen wir den jeweiligen Aktienschlusskurs der Jahre 2006 bis 2014 durch das in diesem Jahr erzielte Ergebnis je Aktie. Einen dynamischen Faktor bekommt die Kennzahl dadurch, dass wir den tagesaktuellen Aktienkurs mit dem momentan für 2015 erwarteten Gewinn je Anteilschein mit in die Kette aufnehmen. Das klappt nicht immer ohne Bereinigungen – insbesondere wenn Unternehmen viele Verlustjahre haben, es Ausreißer beim Ergebnis je Aktie gibt oder schlicht und ergreifend nicht genügend Börsenhistorie zur Verfügung steht. So ist es schwierig, einen Zehn-Jahres-Mittelwert für Aktien zu bilden, die vielleicht erst seit ein paar Monaten an der Börse sind. Wichtig für Privatanleger: Auch hier gilt es genau zu schauen. Die einfache Formel „Aktuelles KGV < 10-Jahres-KGV = Kaufen" (und umgekehrt) gilt so nicht immer. Mitunter gibt es gute Gründe dafür, dass sich die KGVs im Zeitablauf ändern. Das kann an Branchenveränderungen wie zum Beispiel der Energiewende für Versorger wie E.ON und RWE liegen. Mitunter verschieben sich aber auch gesamte „Markt-KGVs", etwa wenn sich die Zinslandschaft komplett verändert und Anleihen keine vernünftige Alternative sind. Der durch die expansive Geldpolitik der Notenbanken ausgelöste Börsenaufschwung der vergangenen Jahre hat hier seine wesentlichen Ursachen. Dennoch: Ein Vergleich der einzelnen KGVs kann auch hier nicht schaden. Sinngemäß verfahren wir übrigens so auch bei der Dividendenrendite und dem KBV, wo wir die einzelnen Buchwerte je Aktie aus den Jahren 2006 bis 2015 mit den dazugehörigen Kursen verknüpfen und daraus anschließend einen Mittelwert bilden.

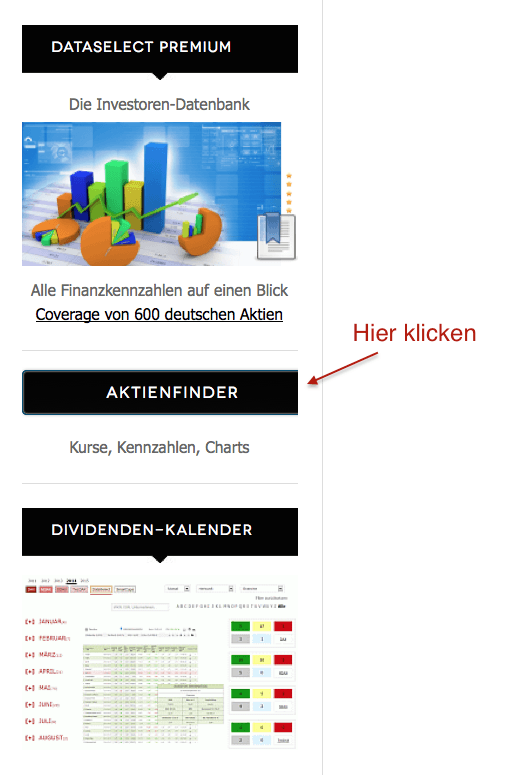

Manch einer fragt sich nun womöglich, wo er die Profilseiten zu den Einzelaktien auf boersengefluester.de denn findet? Ganz einfach: Immer wenn wir eine Firma in dem Artikel in fetter Schrift schreiben und mit einem Link hinterlegen, brauchen Sie einfach nur auf den Unternehmensnamen klicken – beispielsweise auf Krones, Mühlbauer oder Fortec Elektronik. Ansonsten besteht die Möglichkeit, auf den schwarzen Balken „AKTIENFINDER" rechts oben auf der Startseite von boersengefluester.de zu gehen. Sie kommen dann direkt zu der Liste mit den von boersengefluester.de gecoverten Aktien – zurzeit sind das 565 Stück. Einfach auf die gewünschte ISIN klicken oder oben im Eingabefeld via Name, WKN oder ISIN das gewünschte Unternehmen suchen. Die Kursangaben beziehen sich dabei auf die Schlussnotiz vom Vortag. Simpler Grund: Für eine privat betriebene Seite wie boersengefluester.de sind Realtime-Kurse einfach zu teuer. Noch ein Hinweis: Für die wichtigsten Unternehmen steht die volle Kennzahlenvielfalt auf den Profilseiten schon jetzt zur Verfügung. Zurzeit arbeiten wir mit Hochdruck daran, die restlichen Daten zu erfassen. Bis wir damit fertig sind, wird es aber noch eine Weile dauern. Boersengefluester.de erfasst schließlich sämtliche Kennzahlen selbst und verwendet – abgesehen von den Aktienkursen und Charts – keine zugekauften Daten. Das gibt uns bei der Analyse im Small- und Midcap-Sektor, der uns besonders am Herzen liegt, einfach ein besseres Gefühl. Schließlich gibt es hier so viele gute Unternehmen für die sich der ganze Aufwand einfach lohnt.

[sws_blue_box box_size="585"]Erläuterungen zu weiteren Kennzahlen von boersengefluester.de finden Sie HIER.[/sws_blue_box]...

Manch einer fragt sich nun womöglich, wo er die Profilseiten zu den Einzelaktien auf boersengefluester.de denn findet? Ganz einfach: Immer wenn wir eine Firma in dem Artikel in fetter Schrift schreiben und mit einem Link hinterlegen, brauchen Sie einfach nur auf den Unternehmensnamen klicken – beispielsweise auf Krones, Mühlbauer oder Fortec Elektronik. Ansonsten besteht die Möglichkeit, auf den schwarzen Balken „AKTIENFINDER" rechts oben auf der Startseite von boersengefluester.de zu gehen. Sie kommen dann direkt zu der Liste mit den von boersengefluester.de gecoverten Aktien – zurzeit sind das 565 Stück. Einfach auf die gewünschte ISIN klicken oder oben im Eingabefeld via Name, WKN oder ISIN das gewünschte Unternehmen suchen. Die Kursangaben beziehen sich dabei auf die Schlussnotiz vom Vortag. Simpler Grund: Für eine privat betriebene Seite wie boersengefluester.de sind Realtime-Kurse einfach zu teuer. Noch ein Hinweis: Für die wichtigsten Unternehmen steht die volle Kennzahlenvielfalt auf den Profilseiten schon jetzt zur Verfügung. Zurzeit arbeiten wir mit Hochdruck daran, die restlichen Daten zu erfassen. Bis wir damit fertig sind, wird es aber noch eine Weile dauern. Boersengefluester.de erfasst schließlich sämtliche Kennzahlen selbst und verwendet – abgesehen von den Aktienkursen und Charts – keine zugekauften Daten. Das gibt uns bei der Analyse im Small- und Midcap-Sektor, der uns besonders am Herzen liegt, einfach ein besseres Gefühl. Schließlich gibt es hier so viele gute Unternehmen für die sich der ganze Aufwand einfach lohnt.

[sws_blue_box box_size="585"]Erläuterungen zu weiteren Kennzahlen von boersengefluester.de finden Sie HIER.[/sws_blue_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| SMA Solar Technology | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DJ6J | DE000A0DJ6J9 | AG | 2.262,44 Mio. € | 27.06.2008 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.026,58 | 983,67 | 1.065,95 | 1.870,00 | 1.530,00 | 1.516,02 | 1.580,00 | |

| EBITDA1,2 | 71,48 | 8,70 | 70,01 | 310,96 | -15,95 | -65,43 | 124,00 | |

| EBITDA-Marge %3 | 6,96 | 0,88 | 6,57 | 16,63 | -1,04 | -4,32 | 7,85 | |

| EBIT1,4 | 27,91 | -32,97 | 31,89 | 269,50 | -93,05 | -188,13 | 45,00 | |

| EBIT-Marge %5 | 2,72 | -3,35 | 2,99 | 14,41 | -6,08 | -12,41 | 2,85 | |

| Jahresüberschuss1 | 28,09 | -23,00 | 55,82 | 225,67 | -117,73 | -181,13 | 28,00 | |

| Netto-Marge %6 | 2,74 | -2,34 | 5,24 | 12,07 | -7,70 | -11,95 | 1,77 | |

| Cashflow1,7 | -31,38 | 94,26 | 28,66 | 140,78 | -112,82 | 142,99 | 110,00 | |

| Ergebnis je Aktie8 | 0,81 | -0,66 | 1,61 | 6,50 | -3,39 | -5,22 | 0,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,50 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| VBH Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16100 | DE000A161002 | 0,00 Mio. € | 05.07.1989 | Halten | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nabaltec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KPPR | DE000A0KPPR7 | AG | 116,16 Mio. € | 24.11.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 159,58 | 187,02 | 218,84 | 200,13 | 203,60 | 197,05 | 207,00 | |

| EBITDA1,2 | 23,55 | 37,29 | 42,37 | 31,00 | 34,18 | 26,78 | 28,40 | |

| EBITDA-Marge %3 | 14,76 | 19,94 | 19,36 | 15,49 | 16,79 | 13,59 | 13,72 | |

| EBIT1,4 | -15,86 | 24,55 | 29,17 | 18,34 | 22,26 | 15,18 | 12,50 | |

| EBIT-Marge %5 | -9,94 | 13,13 | 13,33 | 9,16 | 10,93 | 7,70 | 6,04 | |

| Jahresüberschuss1 | -19,65 | 16,26 | 26,38 | 11,42 | 14,26 | 9,68 | 8,00 | |

| Netto-Marge %6 | -12,31 | 8,69 | 12,05 | 5,71 | 7,00 | 4,91 | 3,87 | |

| Cashflow1,7 | 24,31 | 33,16 | 32,44 | 16,45 | 35,16 | 15,83 | 13,00 | |

| Ergebnis je Aktie8 | -2,23 | 1,85 | 3,00 | 1,30 | 1,62 | 1,10 | 0,84 | |

| Dividende je Aktie8 | 0,00 | 0,25 | 0,28 | 0,28 | 0,29 | 0,29 | 0,24 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

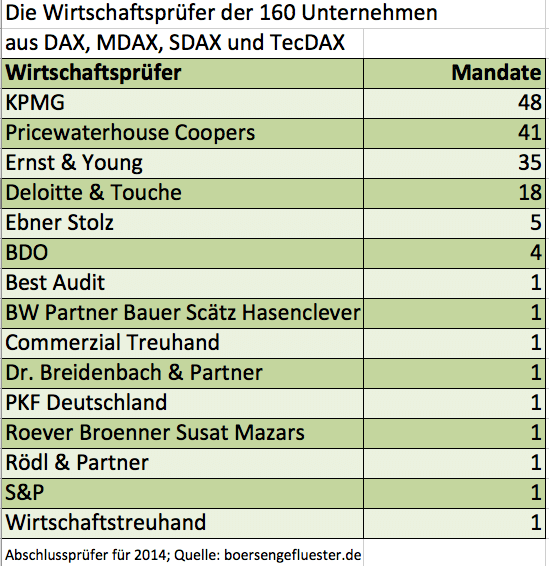

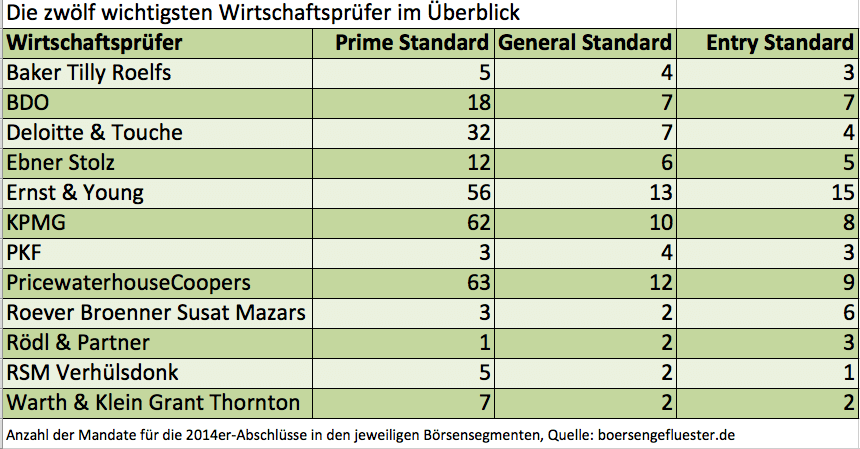

Dominiert wird die Szene von den vier großen Gesellschaften KPMG, PricewaterhouseCoopers (PwC), Ernst & Young sowie Deloitte & Touche. Von den 160 Unternehmen aus DAX, MDAX, SDAX und TecDAX vertrauen allein 142 auf dieses Quartett. Dabei hat KPMG mit zurzeit 48 Mandaten die Nase vorn – gefolgt von PwC und Ernst & Young. Innerhalb des streng regulierten Prime Standards spielen aber auch Prüfungsunternehmen wie BDO, Ebner Stolz aus Stuttgart, Warth & Klein Grant Thornton, Baker Tilly Roelfs oder RSM Verhülsdonk eine wichtige Rolle. Nützlich sind die Tabellen in vielerlei Hinsicht: Zunächst einmal will boersengefluester.de Privatanleger für einen Blick auf das Testat des Wirtschaftsprüfers sensibilisieren. In der Regel finden Sie den Prüfungsvermerk am Ende des Geschäftsberichts. Hier gilt es zu erkennen, ob das Testat mit irgendwelchen Einschränkungen versehen ist. Prominentes Beispiel war zuletzt der Konzertveranstalter Deutsche Entertainment AG (DEAG), wo die Prüfer von BDO auf die bestehenden Unsicherheiten im Zuge der Ausweitung des Open-Air- und Festival-Geschäfts hinwiesen. Anlass für einen genaueren Blick ist aber auch ein plötzlicher Wechsel der Prüfungsgesellschaft. Vor allen Dingen die hierzulande gelisteten chinesischen Unternehmen wechselten mitunter lieber die Wirtschaftsprüfungsgesellschaft als das ihnen bekannte Prüferteam. Der Jobwechsel eines Prüfers zu einer anderen Kanzlei kann – bei kleineren Firmen – also enorme Auswirkungen haben. Darüber hinaus können Anleger mit Hilfe unserer Übersichtstabellen sehr schnell herausfinden, welche anderen Unternehmen von der Wirtschaftsprüfungsgesellschaft der eigenen Aktie auch noch kontrolliert werden. Da ergeben sich mitunter interessante Verbindungen.

Dominiert wird die Szene von den vier großen Gesellschaften KPMG, PricewaterhouseCoopers (PwC), Ernst & Young sowie Deloitte & Touche. Von den 160 Unternehmen aus DAX, MDAX, SDAX und TecDAX vertrauen allein 142 auf dieses Quartett. Dabei hat KPMG mit zurzeit 48 Mandaten die Nase vorn – gefolgt von PwC und Ernst & Young. Innerhalb des streng regulierten Prime Standards spielen aber auch Prüfungsunternehmen wie BDO, Ebner Stolz aus Stuttgart, Warth & Klein Grant Thornton, Baker Tilly Roelfs oder RSM Verhülsdonk eine wichtige Rolle. Nützlich sind die Tabellen in vielerlei Hinsicht: Zunächst einmal will boersengefluester.de Privatanleger für einen Blick auf das Testat des Wirtschaftsprüfers sensibilisieren. In der Regel finden Sie den Prüfungsvermerk am Ende des Geschäftsberichts. Hier gilt es zu erkennen, ob das Testat mit irgendwelchen Einschränkungen versehen ist. Prominentes Beispiel war zuletzt der Konzertveranstalter Deutsche Entertainment AG (DEAG), wo die Prüfer von BDO auf die bestehenden Unsicherheiten im Zuge der Ausweitung des Open-Air- und Festival-Geschäfts hinwiesen. Anlass für einen genaueren Blick ist aber auch ein plötzlicher Wechsel der Prüfungsgesellschaft. Vor allen Dingen die hierzulande gelisteten chinesischen Unternehmen wechselten mitunter lieber die Wirtschaftsprüfungsgesellschaft als das ihnen bekannte Prüferteam. Der Jobwechsel eines Prüfers zu einer anderen Kanzlei kann – bei kleineren Firmen – also enorme Auswirkungen haben. Darüber hinaus können Anleger mit Hilfe unserer Übersichtstabellen sehr schnell herausfinden, welche anderen Unternehmen von der Wirtschaftsprüfungsgesellschaft der eigenen Aktie auch noch kontrolliert werden. Da ergeben sich mitunter interessante Verbindungen.

Sehr nützlich sind die Tabellen aber auch für Unternehmen und Wirtschaftsprüfer. Schließlich bieten sie eine prima Orientierung und sind ein gutes Marketinginstrument. Möglicherweise wechselwillige Firmen können sich einen schnellen Eindruck verschaffen, wer beispielsweise die dominierenden Prüfer in den einzelnen Börsensegmenten sind. Außerdem lassen sich durch die Sortiermöglichkeiten schnell und bequem Analysen erstellen, wer bspw. bei Unternehmen mit Umsatzgrößenordnungen zwischen 25 und 100 Mio. Euro eine besondere Expertise besitzt. Selbstverständlich sind alle wesentlichen Felder klickbar und führen zu den entsprechenden Wirtschaftsprüfungsgesellschaften, den IR-Seiten der Unternehmen, den ad-hoc-Mitteilungen via DGAP – oder zu den von uns nochmals verbesserten Profilseiten der Einzelaktien von boersengefluester.de.

[sws_blue_box box_size="585"]HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im DAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im MDAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im SDAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im TecDAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

Prime Standard.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

General Standard.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

Entry Standard.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

Freiverkehr.[/sws_blue_box]

...

Sehr nützlich sind die Tabellen aber auch für Unternehmen und Wirtschaftsprüfer. Schließlich bieten sie eine prima Orientierung und sind ein gutes Marketinginstrument. Möglicherweise wechselwillige Firmen können sich einen schnellen Eindruck verschaffen, wer beispielsweise die dominierenden Prüfer in den einzelnen Börsensegmenten sind. Außerdem lassen sich durch die Sortiermöglichkeiten schnell und bequem Analysen erstellen, wer bspw. bei Unternehmen mit Umsatzgrößenordnungen zwischen 25 und 100 Mio. Euro eine besondere Expertise besitzt. Selbstverständlich sind alle wesentlichen Felder klickbar und führen zu den entsprechenden Wirtschaftsprüfungsgesellschaften, den IR-Seiten der Unternehmen, den ad-hoc-Mitteilungen via DGAP – oder zu den von uns nochmals verbesserten Profilseiten der Einzelaktien von boersengefluester.de.

[sws_blue_box box_size="585"]HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im DAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im MDAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im SDAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im TecDAX.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

Prime Standard.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

General Standard.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

Entry Standard.

HIER kommen Sie direkt zu der Übersicht der Wirtschaftsprüfer im

Freiverkehr.[/sws_blue_box]

...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.