Foto: Pixabay...

Foto: Pixabay...

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"]

Am gebräuchlichsten ist es aber, dass KGV auf die Gewinne des kommenden Jahres – oder gar für eine noch weiter in der Zukunft liegende Abrechnungsperiode – zu berechnen. Die einschlägigen Finanzseiten im Internet und auch die meisten Anlegermagazine beziehen sich dabei auf die Durchschnittswerte der Analystenschätzungen. Dies ist wichtig zu wissen, denn der „Konsens“ liegt nicht zwangsläufig richtig – und ist obendrein relativ träge. Wenn eine Aktie etwa von 20 Analysten gecovert wird, kann es dauern, bis die neuesten Entwicklungen vollständig in den Schätzungen eingeflossen sind. Sinnvoller kann es daher sein, das erwartete Ergebnis je Aktie nur auf die aktuellsten Schätzungen zu beziehen. Für Außenstehende ist es aber kaum nachvollziehbar, ob einzelne Datenanbieter diesen eleganten Weg gewählt haben.

[sws_blue_box box_size="640"]Wichtig für Sie als Privatanleger: Die Höhe des ausgewiesenen KGVs einer Aktie hängt in erster Linie von der Aktualität der Gewinnschätzung ab. Diese kann zu optimistisch, zu pessimistisch oder im schlechtesten Fall völlig veraltet sein. Zur Beruhigung: Bei bekannten Indexwerten ist die Qualität der Gewinnprognosen meistens sehr ordentlich. Je kleiner die Firmen sind, desto mehr Obacht ist allerdings angebracht. Vermeintliche „KGV-Wunder“ entpuppen sich da schnell als das genaue Gegenteil.[/sws_blue_box]

Bei der Interpretation des Kurs-Gewinn-Verhältnisses gibt es ebenfalls einige Dinge zu beachten: So gibt es keine einheitliche Richtskala von günstig bis teuer. Das KGV muss stets vor dem Hintergrund weiterer Unternehmenszahlen betrachtet werden. Wichtige Fragen sind: Wie rentabel arbeitet die Firma? Hochprofitablen Unternehmen wird auch ein höheres KGV zugestanden. Wie stark ist das Wachstum? Eine Daumenregel sagt, dass das KGV etwa der durchschnittlichen Wachstumsrate der Profite entsprechen darf. Eine Firma, die im Mittel um 20 Prozent expandiert, hätte demnach ein KGV von 20 verdient. Die Gegenüberstellung von KGV und Wachstum wird in der Praxis PEG genannt (Price-Earnings-Growth-Ratio). Wichtige Tipps zu dieser Kennzahl finden Sie hier. Wie gut sind die Erträge vorhersehbar? Börsianer mögen keine Ungewissheit. Extrem schwankende Geschäftsverläufe, wie sie Stahlhersteller, Luftfahrtgesellschaften oder Investmentbanken aufweisen, werden regelmäßig mit KGV-Abschlägen bestraft. Bei Firmen aus stark zyklischen Branchen bietet es sich an, ein durchschnittliches Ergebnis je Aktie zu bilden. Dieser Mittelwert sollte auf einen typischen wirtschaftlichen Zyklus aufsetzen. Sonst läuft man Gefahr, bei seinen Investmententscheidungen stets zum falschen Zeitpunkt ein- und auszusteigen.

[caption id="attachment_105035" align="alignleft" width="387"] pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

pixabay[/caption]

Wie ist die Gesellschaft finanziert? Grundregel: Je niedriger der Verschuldungsgrad, desto höher darf das KGV gegenüber einem sonst vergleichbaren Unternehmen sein. Einen maßgeblichen Einfluss hat auch die Höhe der Investitionen. Gesellschaften, die im Branchenvergleich viel investieren – was zunächst aber die Gewinne schmälert – sollten beim KGV gegenüber Wettbewerbern nicht benachteiligt werden. Daher ist ein Blick in den Geschäftsbericht stets zu empfehlen. Kurzfristige Gewinnmaximierung sollte nicht höher bewertet werden als eine sinnvolle, auf langfristigen Erfolg ausgerichtete, Investitionspolitik. Ein anderer wichtiger Punkt: Wie ist die Dividendenpolitik? Gerade bei „reifen“ Gesellschaften, die nicht mehr stark wachsen oder sogar schrumpfen, ist die Ausschüttung ein maßgeblicher Aspekt für Investoren. Wohl kaum jemand würde bei einer Traditionsfirma, die aber nur noch um ein bis zwei Prozent pro Jahr wächst, ein KGV von lediglich eins bis zwei als fair erachten. Neben dem Ertragswachstum müssen also auch Substanzaspekte in die Überlegungen einbezogen werden.

Nächster Punkt: Wie ist die steuerliche Situation? Unternehmen, die in voller Höhe Steuern zahlen, sollten nicht gegenüber Firmen benachteiligt sein, die aufgrund von Verlustvorträgen kaum Abgaben an den Fiskus leisten. Etwa bei Branchenvergleichen können sich sonst irreführende Ergebnisse ergeben. Aber auch bei Vergleichen auf internationaler Ebene führen unterschiedliche Steuersätze mitunter zu enormen Verzerrungen. Ein Blick auf die jeweiligen Steuerbelastungen kann also nicht schaden.

[sws_blue_box box_size="640"]Hilfreiche Tools von boersengefluester.de rund um das Thema KGV:

Heatmap KGV 2024: HIER Klicken

Heatmap 10-Jahres-Durchschnitts-KGV: HIER Klicken

Heatmap Shiller-KGV: HIER Klicken

Premium-Heatmap Enterprise Value/EBITDA: HIER Klicken

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

[/sws_blue_box]

Darüber hinaus sollten Anleger auch makroökonomische Faktoren nicht vernachlässigen. So weisen die Anteilscheine von Firmen aus Schwellenländern häufig deutlich niedrigere KGVs auf als die Papiere aus etablierten Ländern. Faustformel: Je höher die realen Zinsen in einem Land, desto niedriger sind die KGVs. Auch politisch instabile Rahmenbedingungen wirken sich in Form eines KGV-Abschlags aus. Komplett unbrauchbar ist das KGV bei Unternehmen, die gar keine Gewinne erzielen. So lassen sich defizitäre Biotechgesellschaften oder etliche junge Techhoffnungen überhaupt nicht mit dem KGV bewerten. Hier müssen andere Verfahren, wie beispielsweise das Kurs-Umsatz-Verhältnis oder langfristige Discounted-Cashflow-Modelle greifen.

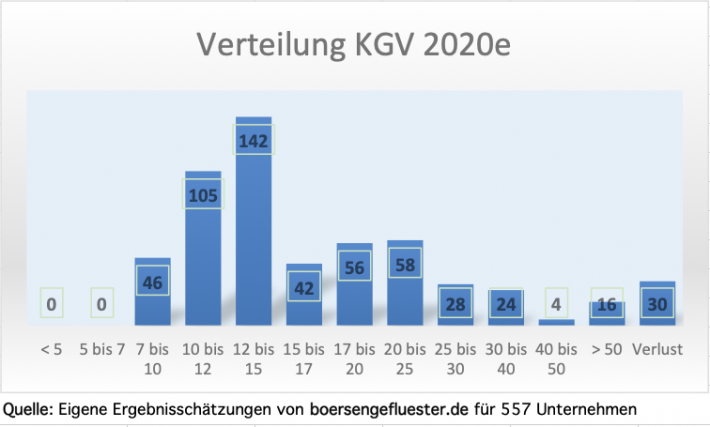

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

Eine beliebte Methode zur Einschätzung, ob eine Aktie gerade günstig oder teuer ist, ist der Vergleich mit langfristigen Durchschnitts-KGVs – etwa mit Sicht auf zehn Jahre. Solche Betrachtungen bieten oftmals gute Erkenntnisse. Anleger sollten sich aber stets fragen, ob sich die wirtschaftlichen Rahmenbedingungen für das Unternehmen womöglich radikal geändert haben und somit auch eine fundamentale Neueinschätzung nötig ist. Beispiele sind etwa die Bereiche konventionelle Stromversorger und Alternative Energien. Aber auch im Finanzsektor und in etlichen Techsektoren hat sich den vergangenen Jahren viel verändert. Eine Zehn-Jahres-Übersicht für die DAX-Werte bietet Ihnen boersengefluester.de.

Fazit: Das Kurs-Gewinn-Verhältnis (KGV) ist zwar ganz einfach zu ermitteln, aber die Interpretation erfordert viel Fingerspitzengefühl. Es lässt sich nicht sagen, dass ein KGV von unter zehn günstig ist und ab einem Wert von mehr als 20 die Alarmglocken läuten sollten. Beim Vergleich von KGVs von verschiedenen Aktien gilt es, auf die jeweiligen Besonderheiten der Unternehmen zu achten. Sich ein wenig näher mit der Materie zu beschäftigen, lohnt sich beim KGV ganz besonders. Schließlich ist es die mit Abstand populärste Kennzahl – und da sollte man Bescheid wissen.

[sws_blue_box box_size="640"]Nutzwertige Tipps zum richtigen Umgang mit dem Kurs-Buchwert-Verhältnis (KBV). Klicken Sie hier!

Zusatzinfos: Eine Checkliste für die Analyse von Geschäftsberichten. Klicken Sie hier![/sws_blue_box]...

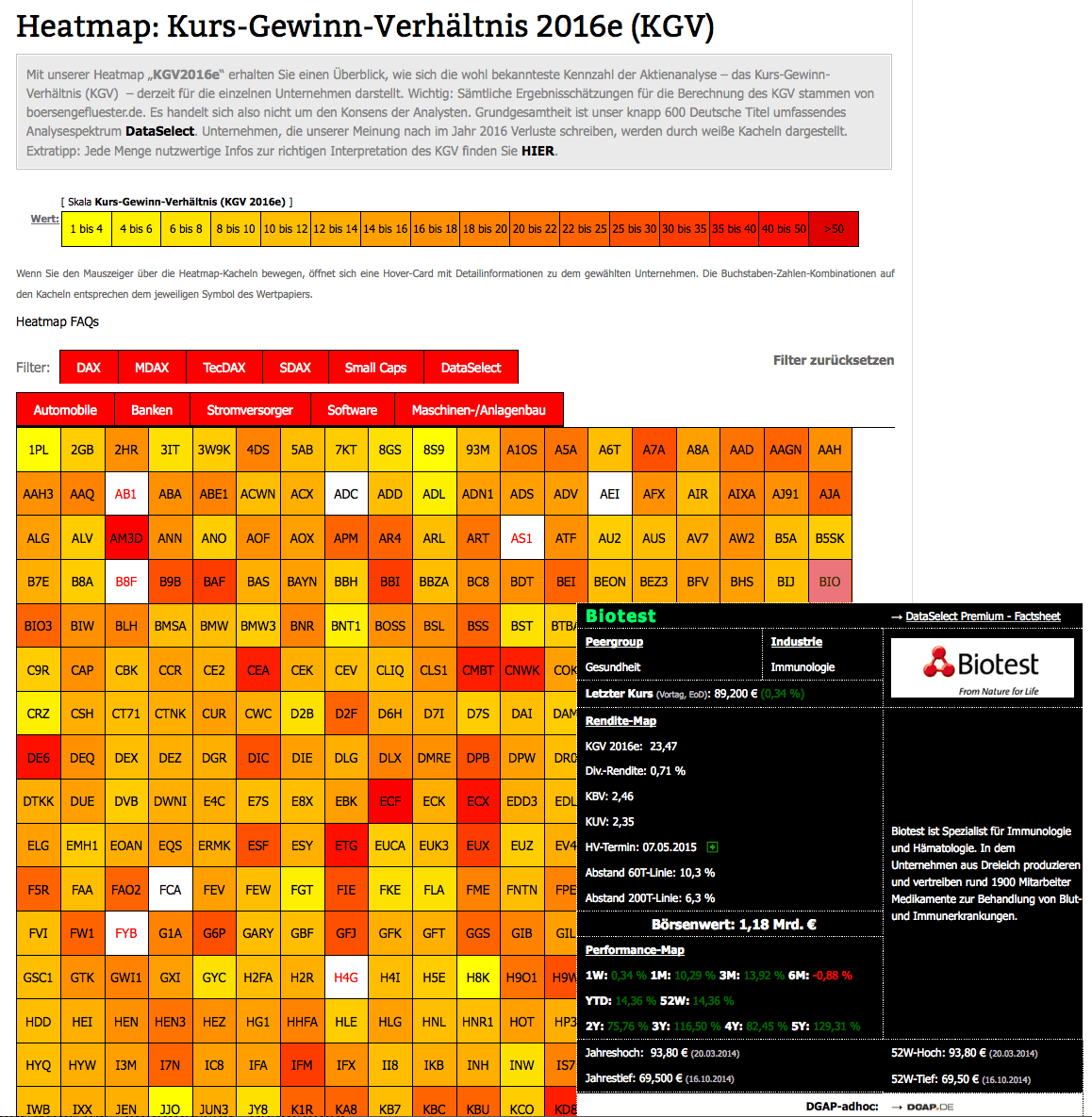

Tipp von boersengefluester.de: Einen ungewöhnlichen optischen Eindruck, etwa von der Verteilung der Marktkapitalisierung oder der 52-Wochen-Performanceder Ajtien auf dem heimischen Kurszettel, bieten Ihnen die von uns selbst entwickelten Heatmaps. Hier haben wir das Thema Börse einmal ganz anders aufbereitet:

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

Tipp von boersengefluester.de: Einen ungewöhnlichen optischen Eindruck, etwa von der Verteilung der Marktkapitalisierung oder der 52-Wochen-Performanceder Ajtien auf dem heimischen Kurszettel, bieten Ihnen die von uns selbst entwickelten Heatmaps. Hier haben wir das Thema Börse einmal ganz anders aufbereitet:

[sws_grey_box box_size="585"] Heatmap KGV 2016: HIER Klicken.

Heatmap Dividendenrendite : HIER klicken.

Heatmap Marktkapitalisierung: HIER klicken.

Heatmap Performance 52-Wochen: HIER klicken.

Heatmap: Abstand zur 200/60-Tage-Linie: HIER klicken. [/sws_grey_box]

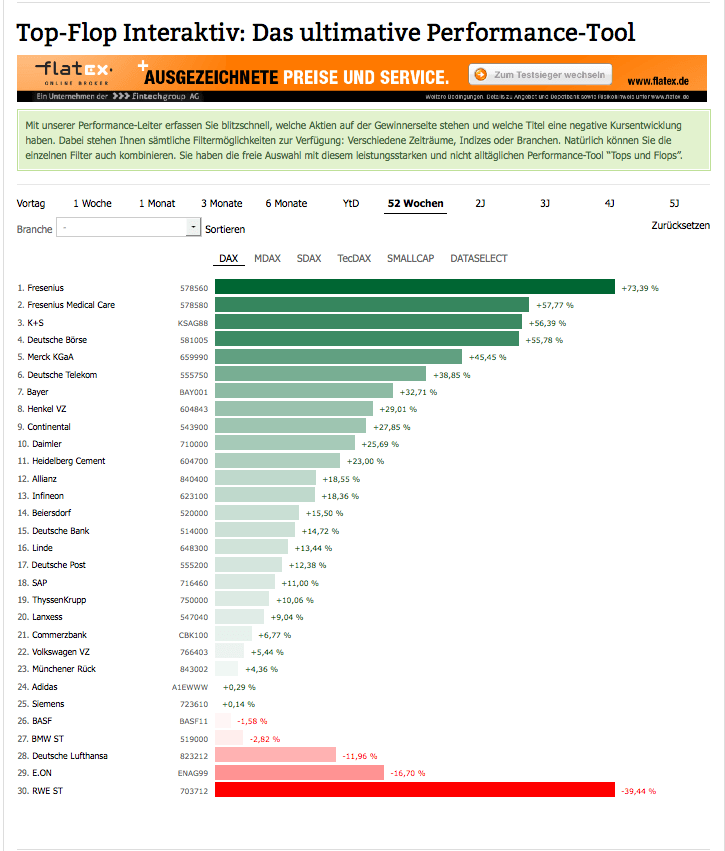

Im Schnitt gewannen die von boersengefluester.de analysierten Aktien im laufenden Jahr um beachtliche 20 Prozent. Dabei haben wir den fast 1200-Prozent-Highflyer des laufenden Jahres – die Mantelspekulation um Softmatic – sogar schon außen vor gelassen. Zum Vergleich: Der DAX liegt seit Jahresbeginn rund 15 Prozent vorn, der MDAX um 21 Prozent und der SDAX um 26 Prozent. Spitzenreiter ist der TecDAX mit einem Anstieg von mehr als 31 Prozent seit Anfang Januar 2015. Nicht unbedingt alltäglich ist, dass zum gegenwärtigen Zeitpunkt 18 Aktien aus unserem Universum auf ein Kursplus von mehr als 100 Prozent seit Jahresbeginn kommen. Mit Abstand die besten Performer aus der Indexwelt sind dabei TecDAX-Rückkehrer Adva Optical, der SDAX-Aufsteiger Koenig & Bauer sowie SMA Solar und Zooplus mit knapp unter 100 Prozent. All diese Informationen können Sie übrigens kostenlos und täglich aktuelle mit unserer „Performanceleiter“ Top-Flop Interaktiv abrufen.

Im Schnitt gewannen die von boersengefluester.de analysierten Aktien im laufenden Jahr um beachtliche 20 Prozent. Dabei haben wir den fast 1200-Prozent-Highflyer des laufenden Jahres – die Mantelspekulation um Softmatic – sogar schon außen vor gelassen. Zum Vergleich: Der DAX liegt seit Jahresbeginn rund 15 Prozent vorn, der MDAX um 21 Prozent und der SDAX um 26 Prozent. Spitzenreiter ist der TecDAX mit einem Anstieg von mehr als 31 Prozent seit Anfang Januar 2015. Nicht unbedingt alltäglich ist, dass zum gegenwärtigen Zeitpunkt 18 Aktien aus unserem Universum auf ein Kursplus von mehr als 100 Prozent seit Jahresbeginn kommen. Mit Abstand die besten Performer aus der Indexwelt sind dabei TecDAX-Rückkehrer Adva Optical, der SDAX-Aufsteiger Koenig & Bauer sowie SMA Solar und Zooplus mit knapp unter 100 Prozent. All diese Informationen können Sie übrigens kostenlos und täglich aktuelle mit unserer „Performanceleiter“ Top-Flop Interaktiv abrufen.

[sws_grey_box box_size="585"] Performance-Tool Top-Flop-Interaktiv: HIER klicken. [/sws_grey_box]

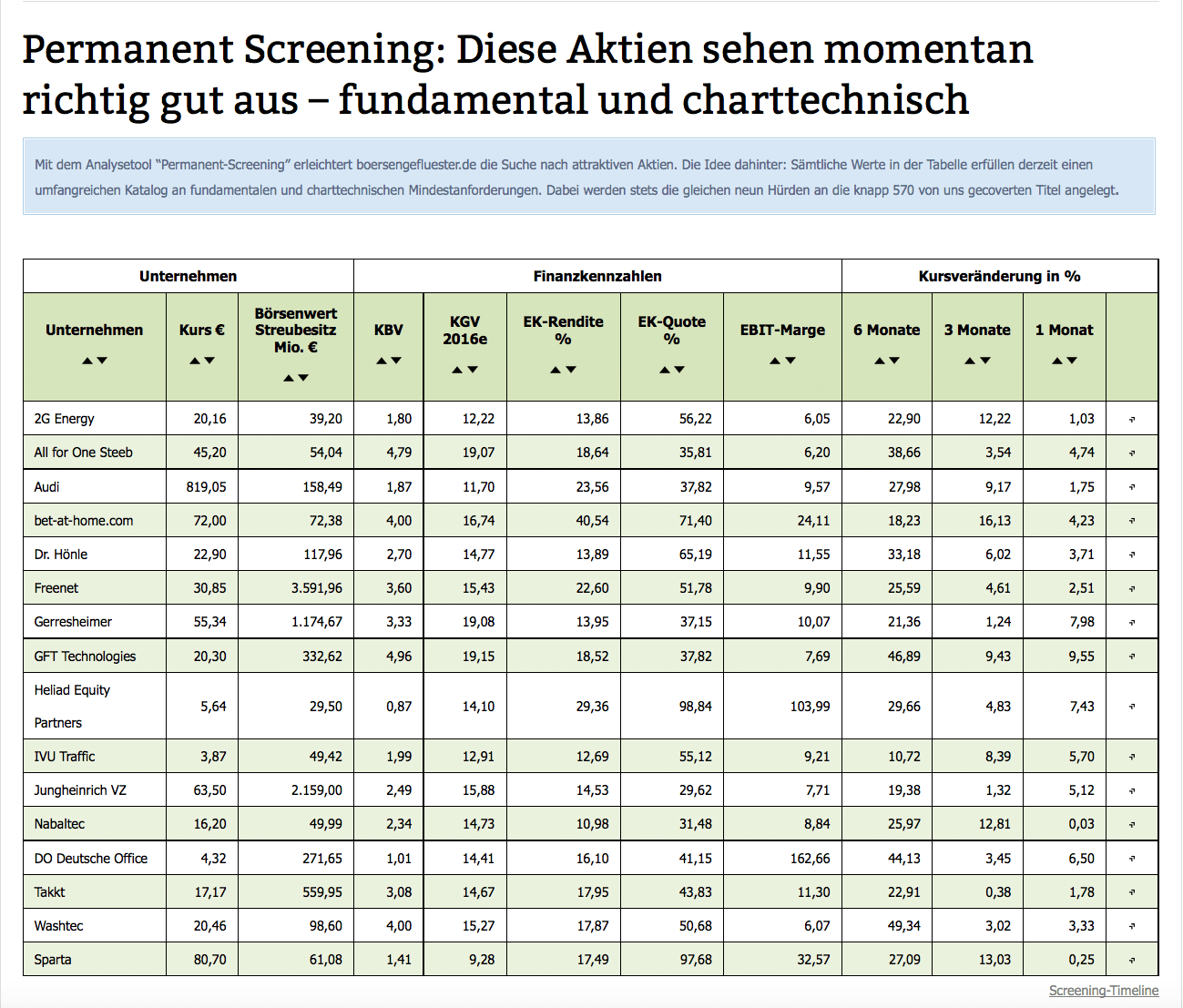

Ans Herz legen möchten wir Ihnen an dieser Stelle auch unser „Permanent Aktien Screening“. Bei diesem Tool werden sämtliche von uns analysierten Aktien täglich durch die selben fundamentalen und charttechnischen Kriterien gefiltert. Übrig bleibt eine überschaubare Grundgesamtheit an Aktien, die es sich lohn, einmal näher anzuschauen. Dabei handelt es sich nicht um ein Musterdepot, wer auf der Suche nach Orientierung im täglichen Empfehlungswahnsinn der Finanzmedien ist, befindet sich hier an dem richtigen Ort – nicht nur in den heißen Sommermonaten.

[sws_grey_box box_size="585"] Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]...

[sws_grey_box box_size="585"] Performance-Tool Top-Flop-Interaktiv: HIER klicken. [/sws_grey_box]

Ans Herz legen möchten wir Ihnen an dieser Stelle auch unser „Permanent Aktien Screening“. Bei diesem Tool werden sämtliche von uns analysierten Aktien täglich durch die selben fundamentalen und charttechnischen Kriterien gefiltert. Übrig bleibt eine überschaubare Grundgesamtheit an Aktien, die es sich lohn, einmal näher anzuschauen. Dabei handelt es sich nicht um ein Musterdepot, wer auf der Suche nach Orientierung im täglichen Empfehlungswahnsinn der Finanzmedien ist, befindet sich hier an dem richtigen Ort – nicht nur in den heißen Sommermonaten.

[sws_grey_box box_size="585"] Aktien-Übersicht Permanent Screening: HIER klicken. [/sws_grey_box]...

[sws_blue_box box_size="585"]Tipp: Die aktuelle Einschätzung und viele exklusiv von boersengefluester.de berechnete Kennzahlen wie das Shiller-KGV oder die 10-Jahres-Durchschnitte für KGV, KBV und Dividendenrendite finden Sie auf den Profilseiten der Einzelaktien. Neuerdings bieten wir dort auch eine Fünf-Jahres-Übersicht für die Entwicklung von Umsatz, EBITDA, EBIT und Jahresüberschuss. Sie brauchen dazu nur das „Pfeilchen-Symbol“ in der letzten Spalte der Permanent-Aktien-Screening-Tabelle anklicken.[/sws_blue_box]

[sws_blue_box box_size="585"]Sämtliche Tools von boeresengefluester.de haben wir HIER zusamengefasst.[/sws_blue_box]...

[sws_blue_box box_size="585"]Tipp: Die aktuelle Einschätzung und viele exklusiv von boersengefluester.de berechnete Kennzahlen wie das Shiller-KGV oder die 10-Jahres-Durchschnitte für KGV, KBV und Dividendenrendite finden Sie auf den Profilseiten der Einzelaktien. Neuerdings bieten wir dort auch eine Fünf-Jahres-Übersicht für die Entwicklung von Umsatz, EBITDA, EBIT und Jahresüberschuss. Sie brauchen dazu nur das „Pfeilchen-Symbol“ in der letzten Spalte der Permanent-Aktien-Screening-Tabelle anklicken.[/sws_blue_box]

[sws_blue_box box_size="585"]Sämtliche Tools von boeresengefluester.de haben wir HIER zusamengefasst.[/sws_blue_box]...

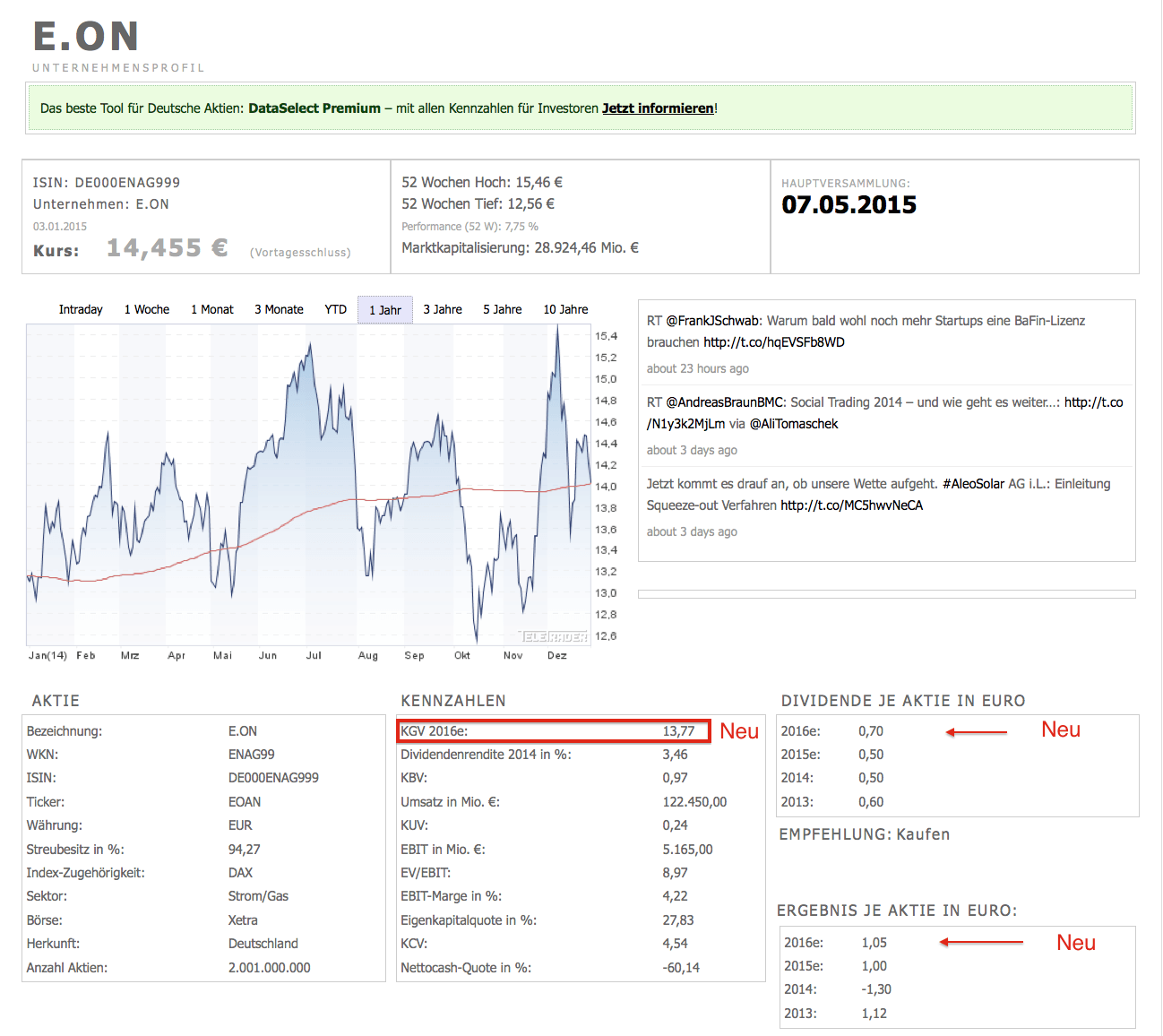

Ansonsten finden Sie die wichtigsten Informationen zur Entwicklung der Ergebnisse je Aktie sowie das jeweilige 2016er-KGV auf Basis der von uns selbst durchgeführten Gewinnprognosen ab sofort auch auf den jeweiligen Profilseiten zu den Einzelaktien. Zu diesen Seiten kommen Sie über unseren AKTIENFINDER oben rechts auf der Startseite von boersengefluester.de oder aber, wenn Sie die von uns gefetteten und klickbaren Firmennamen – wie zum Beispiel BASF oder Nordex – innerhalb der Berichterstattung von boersengefluester.de anwählen. Darüber hinaus finden Sie ab sofort das „KGV 2016e" (das „e" steht für erwartet) in den kleinen Fazitkästen „Investor-Informationen" unter den Einzelgeschichten von boersengefluester.de.

Ansonsten finden Sie die wichtigsten Informationen zur Entwicklung der Ergebnisse je Aktie sowie das jeweilige 2016er-KGV auf Basis der von uns selbst durchgeführten Gewinnprognosen ab sofort auch auf den jeweiligen Profilseiten zu den Einzelaktien. Zu diesen Seiten kommen Sie über unseren AKTIENFINDER oben rechts auf der Startseite von boersengefluester.de oder aber, wenn Sie die von uns gefetteten und klickbaren Firmennamen – wie zum Beispiel BASF oder Nordex – innerhalb der Berichterstattung von boersengefluester.de anwählen. Darüber hinaus finden Sie ab sofort das „KGV 2016e" (das „e" steht für erwartet) in den kleinen Fazitkästen „Investor-Informationen" unter den Einzelgeschichten von boersengefluester.de.

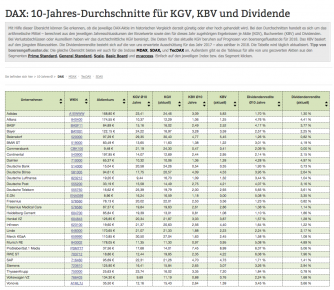

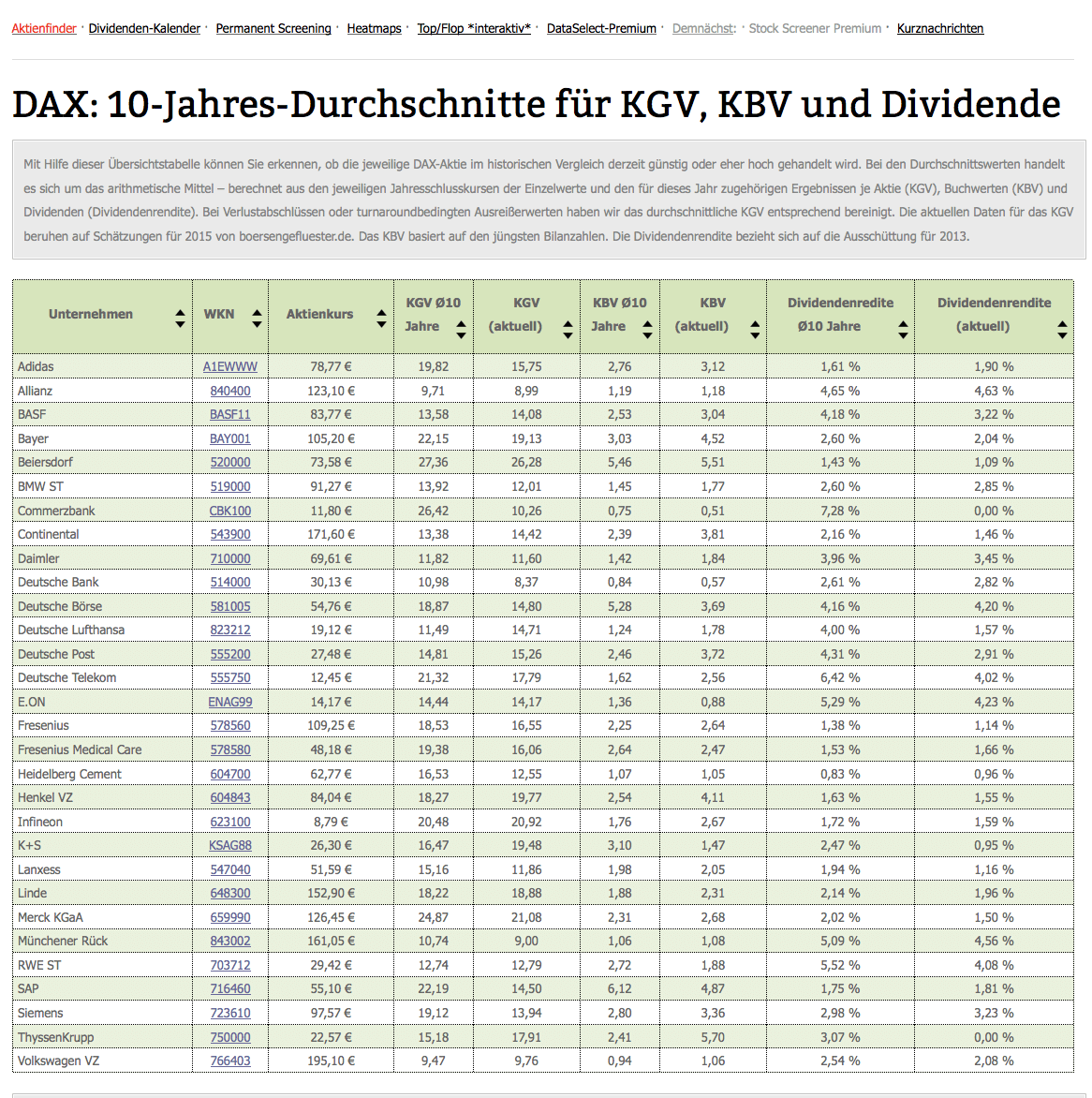

Für Anleger, die sich in erster Linie für DAX-Aktien interessieren, bietet boersengefluester.de eine besonders nutzwertige Kennzahlenübersicht, die in dieser Form wohl keine andere Webseite bietet – zumindest kennen wir keine: „DAX: 10-Jahres-Durchschnitte für KGV, KBV und Dividende". Auch hier gilt, dass das aktuelle KGV ab sofort auf 2016er-Basis ermittelt wird. Der 10-Jahres-Wert entspricht jetzt dem arithmetischen Mittel der Jahre 2006 bis 2015. Einfach auf den gefetteten Namen klicken, und Sie gelangen direkt zu der Übersicht.

Für Anleger, die sich in erster Linie für DAX-Aktien interessieren, bietet boersengefluester.de eine besonders nutzwertige Kennzahlenübersicht, die in dieser Form wohl keine andere Webseite bietet – zumindest kennen wir keine: „DAX: 10-Jahres-Durchschnitte für KGV, KBV und Dividende". Auch hier gilt, dass das aktuelle KGV ab sofort auf 2016er-Basis ermittelt wird. Der 10-Jahres-Wert entspricht jetzt dem arithmetischen Mittel der Jahre 2006 bis 2015. Einfach auf den gefetteten Namen klicken, und Sie gelangen direkt zu der Übersicht.

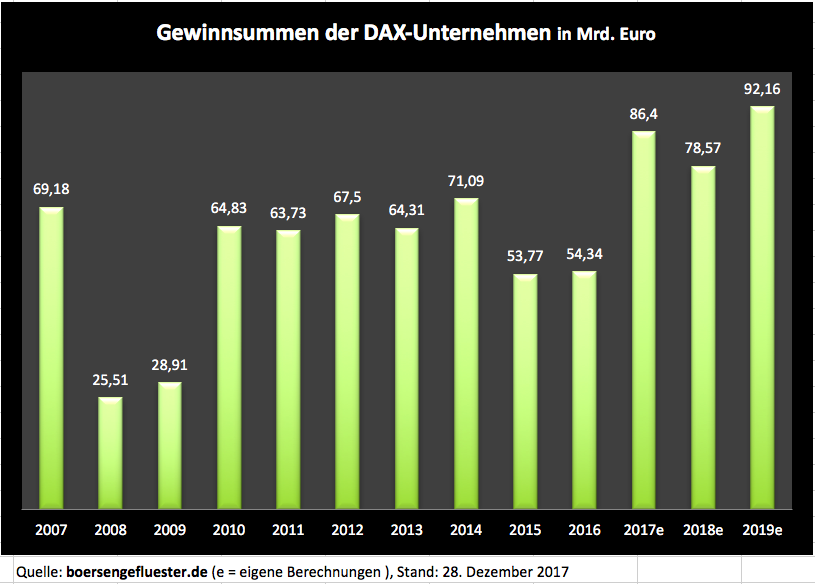

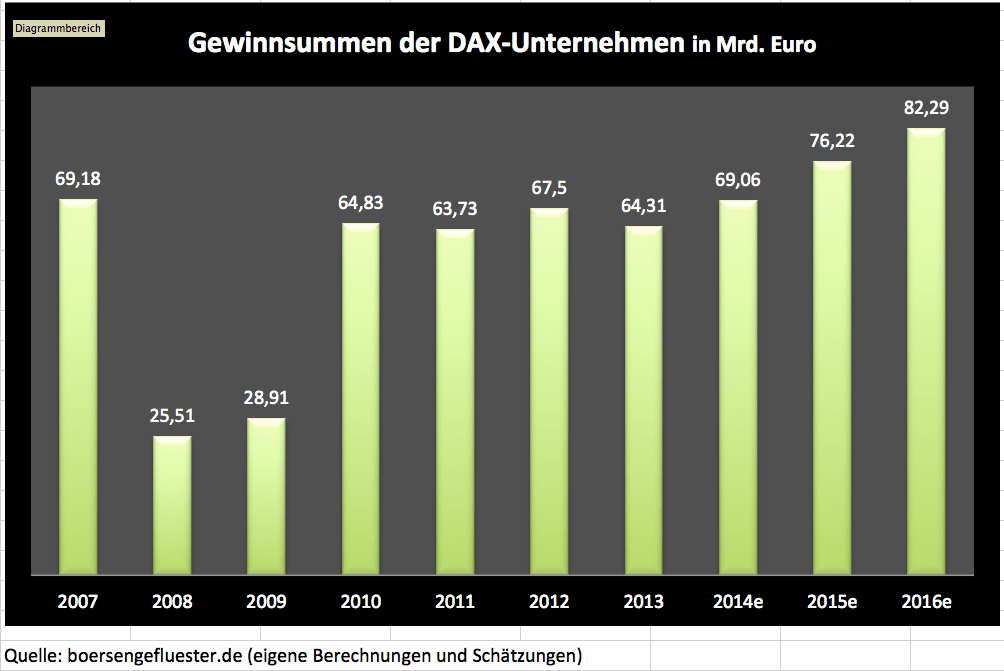

Bewertungstechnisch ist bei den meisten Blue Chips alles im Lot. Das zeigt auch ein Blick auf den Gesamtindex. Auf Basis der Gewinnschätzungen von boersengefluester.de dürfte die addierte Gewinnsumme der 30 DAX-Unternehmen von 69,06 Mrd. Euro für 2014 im laufenden Jahr auf 76,22 Mrd. Euro klettern. Für 2016 rechnen wir derzeit mit einem weiteren Plus von knapp acht Prozent auf 82,29 Mrd. Euro. Angesichts eines Börsenwerts von 1.065,544 Mrd. Euro von allen DAX-Gesellschaften ergibt sich daraus ein 2016er-Index-KGV von zurzeit 12,95. Auf 2015er-Basis ergibt sich ein Wert von fast genau 13,0. Zumindest unter diesem Aspekt scheinen die Börsenkurse also nicht unbedingt heißgelaufen zu sein. Eine Garantie für steigende Notierungen lässt sich allein daraus aber nicht schließen, schließlich ist das KGV nur ein Bewertungsaspekt unter vielen anderen. Zudem ist längst nicht sicher, dass die Unternehmen die Erwartungshaltungen auch tatsächlich erfüllen können. Sicher ist schon jetzt: In den kommenden Jahren wird es jede Menge Updates von uns geben. Und: Über E-Mails und Postings von Ihnen freuen wir uns natürlich trotzdem jederzeit.

[sws_green_box box_size="585"] Wichtig auch für die Nutzer unserer besonders umfangreichen Excel-Tabelle für unser Analyse-Universum DataSelect. Ab sofort finden Sie hier für alle Titel die entsprechenden Spalten zu Dividende und Ergebnis je Aktie für 2016 integriert. Damit bilden wir in dieser Datenbank – sofern verfügbar – die Ergebnis- und Dividendenreihen für die Jahre 1997 bis 2016 ab. Weitere Informationen zu unserem kostenpflichtigen Angebot finden Sie unter diesem LINK. [/sws_green_box]

[sws_red_box box_size="585"] Extratipp von boersengefluester.de: Sie wollen wissen, wie das Kurs-Gewinn-Verhältnis (KGV) genau berechnet wird und welche Aspekte bei der richtigen Interpretation dieser Kennzahl wichtig sind? Dann sollten Sie unser Wissensstück „KGV: Was Sie über diese Kennzahl wissen müssen" lesen.[/sws_red_box]

Foto: picjumbo...

Bewertungstechnisch ist bei den meisten Blue Chips alles im Lot. Das zeigt auch ein Blick auf den Gesamtindex. Auf Basis der Gewinnschätzungen von boersengefluester.de dürfte die addierte Gewinnsumme der 30 DAX-Unternehmen von 69,06 Mrd. Euro für 2014 im laufenden Jahr auf 76,22 Mrd. Euro klettern. Für 2016 rechnen wir derzeit mit einem weiteren Plus von knapp acht Prozent auf 82,29 Mrd. Euro. Angesichts eines Börsenwerts von 1.065,544 Mrd. Euro von allen DAX-Gesellschaften ergibt sich daraus ein 2016er-Index-KGV von zurzeit 12,95. Auf 2015er-Basis ergibt sich ein Wert von fast genau 13,0. Zumindest unter diesem Aspekt scheinen die Börsenkurse also nicht unbedingt heißgelaufen zu sein. Eine Garantie für steigende Notierungen lässt sich allein daraus aber nicht schließen, schließlich ist das KGV nur ein Bewertungsaspekt unter vielen anderen. Zudem ist längst nicht sicher, dass die Unternehmen die Erwartungshaltungen auch tatsächlich erfüllen können. Sicher ist schon jetzt: In den kommenden Jahren wird es jede Menge Updates von uns geben. Und: Über E-Mails und Postings von Ihnen freuen wir uns natürlich trotzdem jederzeit.

[sws_green_box box_size="585"] Wichtig auch für die Nutzer unserer besonders umfangreichen Excel-Tabelle für unser Analyse-Universum DataSelect. Ab sofort finden Sie hier für alle Titel die entsprechenden Spalten zu Dividende und Ergebnis je Aktie für 2016 integriert. Damit bilden wir in dieser Datenbank – sofern verfügbar – die Ergebnis- und Dividendenreihen für die Jahre 1997 bis 2016 ab. Weitere Informationen zu unserem kostenpflichtigen Angebot finden Sie unter diesem LINK. [/sws_green_box]

[sws_red_box box_size="585"] Extratipp von boersengefluester.de: Sie wollen wissen, wie das Kurs-Gewinn-Verhältnis (KGV) genau berechnet wird und welche Aspekte bei der richtigen Interpretation dieser Kennzahl wichtig sind? Dann sollten Sie unser Wissensstück „KGV: Was Sie über diese Kennzahl wissen müssen" lesen.[/sws_red_box]

Foto: picjumbo...

[sws_grey_box box_size="585"]Einfach HIER KLICKEN und kommen Sie zu der aktuellen Übersichtstabelle, die Sie ab sofort übrigens auch im Menüpunkt „Wissen“ unter der Bezeichnung „DAX-Aktien-im-Zehn-Jahres-Check“ direkt ansteuern können.[/sws_grey_box]...

[sws_grey_box box_size="585"]Einfach HIER KLICKEN und kommen Sie zu der aktuellen Übersichtstabelle, die Sie ab sofort übrigens auch im Menüpunkt „Wissen“ unter der Bezeichnung „DAX-Aktien-im-Zehn-Jahres-Check“ direkt ansteuern können.[/sws_grey_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1PHBB | DE000A1PHBB5 | AG | 88,87 Mio. € | 21.07.1997 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-Marge %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-Marge %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Jahresüberschuss1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Netto-Marge %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Ergebnis je Aktie8 | 0,38 | -0,68 | -0,12 | 0,60 | 0,93 | -0,65 | 0,30 | |

| Dividende je Aktie8 | 0,34 | 0,00 | 0,90 | 0,90 | 0,90 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 777520 | DE0007775207 | AG | 133,42 Mio. € | 26.06.1961 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 777523 | DE0007775231 | AG | 133,42 Mio. € | 17.10.1989 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.