Foto: Clipdealer

...

Foto: Clipdealer

...

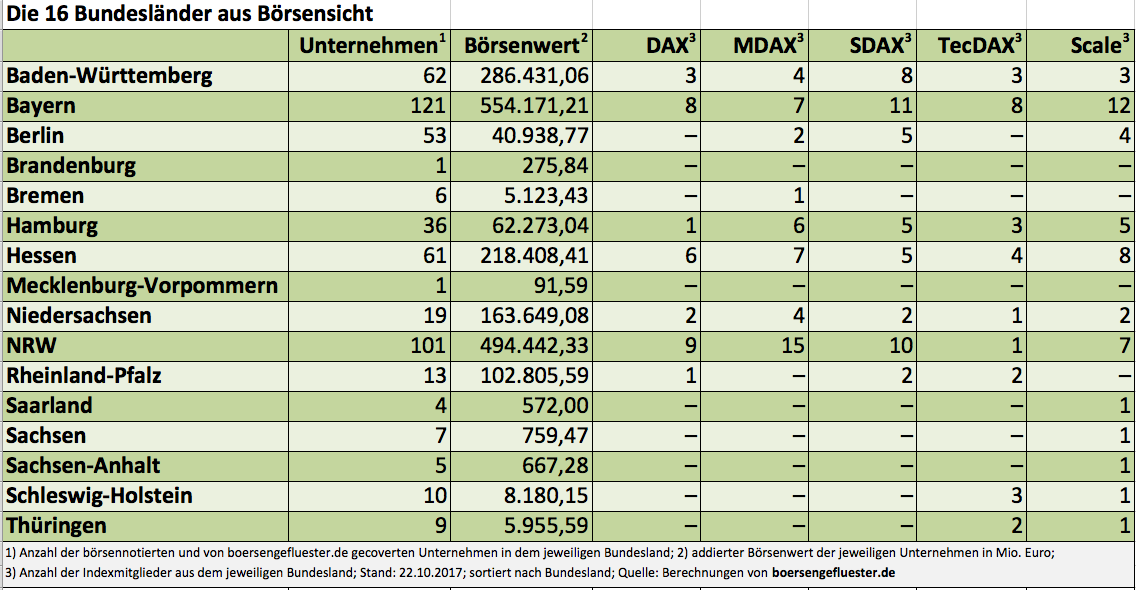

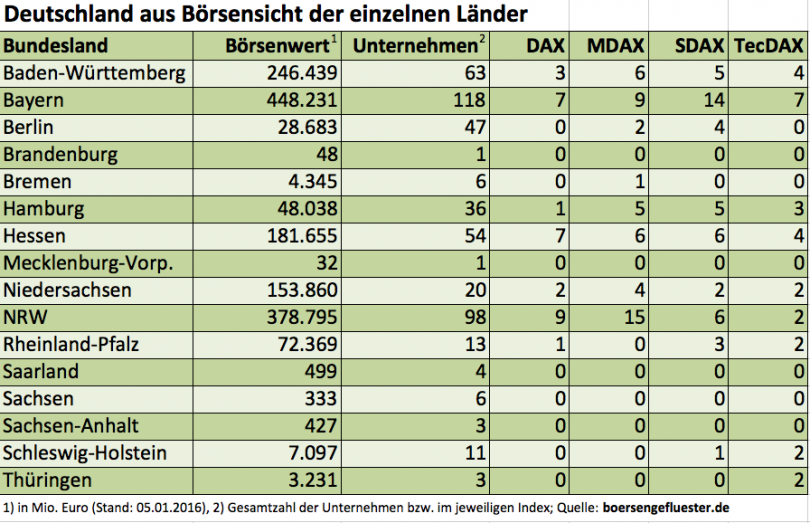

Bezogen auf die einzelnen Bundesländer liefern sich – wie schon seit vielen Jahren – Bayern und Nordrhein-Westfalen ein Kopf-an-Kopf-Rennen. Allerdings haben die Bayern in den meisten Disziplinen die Nase vorn: Interessant ist freilich, dass Nordrhein-Westfalen zwar in Sachen TecDAX kaum etwas zu bieten hat, dafür aber mit Abstand die meisten Vertreter in den MDAX sendet. Immerhin 15 Gesellschaften aus dem MidCap-Index stammen aus NRW. Und mit neun DAX-Konzernen ist Nordrhein-Westfalen momentan ebenfalls spitze. Dafür hinkt das Rhein-/Ruhrgebiet in Sachen TecDAX deutlich hinter den Bayern her. Drittstärkste Kraft aus Bundessicht ist Baden-Württemberg – dahinter folgt Hessen. Positiv ist, dass die neuen Bundesländer allmählich auch aus Börsensicht an Bedeutung gewinnen – allen voran Thüringen. Schlusslicht in der Regio-Betrachtung bleibt Mecklenburg-Vorpommern mit nur einem waschechten Vertreter – der HanseYachts aus Greifswald. Windkraftanlagenbauer Nordex hat zwar ein riesiges Stammwerk in Rostock, die AG sitzt jedoch in Hamburg.

Bezogen auf die einzelnen Bundesländer liefern sich – wie schon seit vielen Jahren – Bayern und Nordrhein-Westfalen ein Kopf-an-Kopf-Rennen. Allerdings haben die Bayern in den meisten Disziplinen die Nase vorn: Interessant ist freilich, dass Nordrhein-Westfalen zwar in Sachen TecDAX kaum etwas zu bieten hat, dafür aber mit Abstand die meisten Vertreter in den MDAX sendet. Immerhin 15 Gesellschaften aus dem MidCap-Index stammen aus NRW. Und mit neun DAX-Konzernen ist Nordrhein-Westfalen momentan ebenfalls spitze. Dafür hinkt das Rhein-/Ruhrgebiet in Sachen TecDAX deutlich hinter den Bayern her. Drittstärkste Kraft aus Bundessicht ist Baden-Württemberg – dahinter folgt Hessen. Positiv ist, dass die neuen Bundesländer allmählich auch aus Börsensicht an Bedeutung gewinnen – allen voran Thüringen. Schlusslicht in der Regio-Betrachtung bleibt Mecklenburg-Vorpommern mit nur einem waschechten Vertreter – der HanseYachts aus Greifswald. Windkraftanlagenbauer Nordex hat zwar ein riesiges Stammwerk in Rostock, die AG sitzt jedoch in Hamburg.

[sws_blue_box box_size="640"]

[sws_blue_box box_size="640"] Extratipp von boersengefluester.de: Mit unserer interaktiven Börsenlandkarte DataSelectMaps können Sie umfangreiche regionale Auswertungen machen – oder einfach stöbern, wo die Aktiengesellschaften ihren Sitz haben. Lohnt sich auf jeden Fall! Ein sehr exklusives Tool – entwickelt mit den Daten von boersengefluester.de und dem Kartenmaterial von GOOGLE.[/sws_blue_box]

Foto: Pixabay

...

Extratipp von boersengefluester.de: Mit unserer interaktiven Börsenlandkarte DataSelectMaps können Sie umfangreiche regionale Auswertungen machen – oder einfach stöbern, wo die Aktiengesellschaften ihren Sitz haben. Lohnt sich auf jeden Fall! Ein sehr exklusives Tool – entwickelt mit den Daten von boersengefluester.de und dem Kartenmaterial von GOOGLE.[/sws_blue_box]

Foto: Pixabay

...

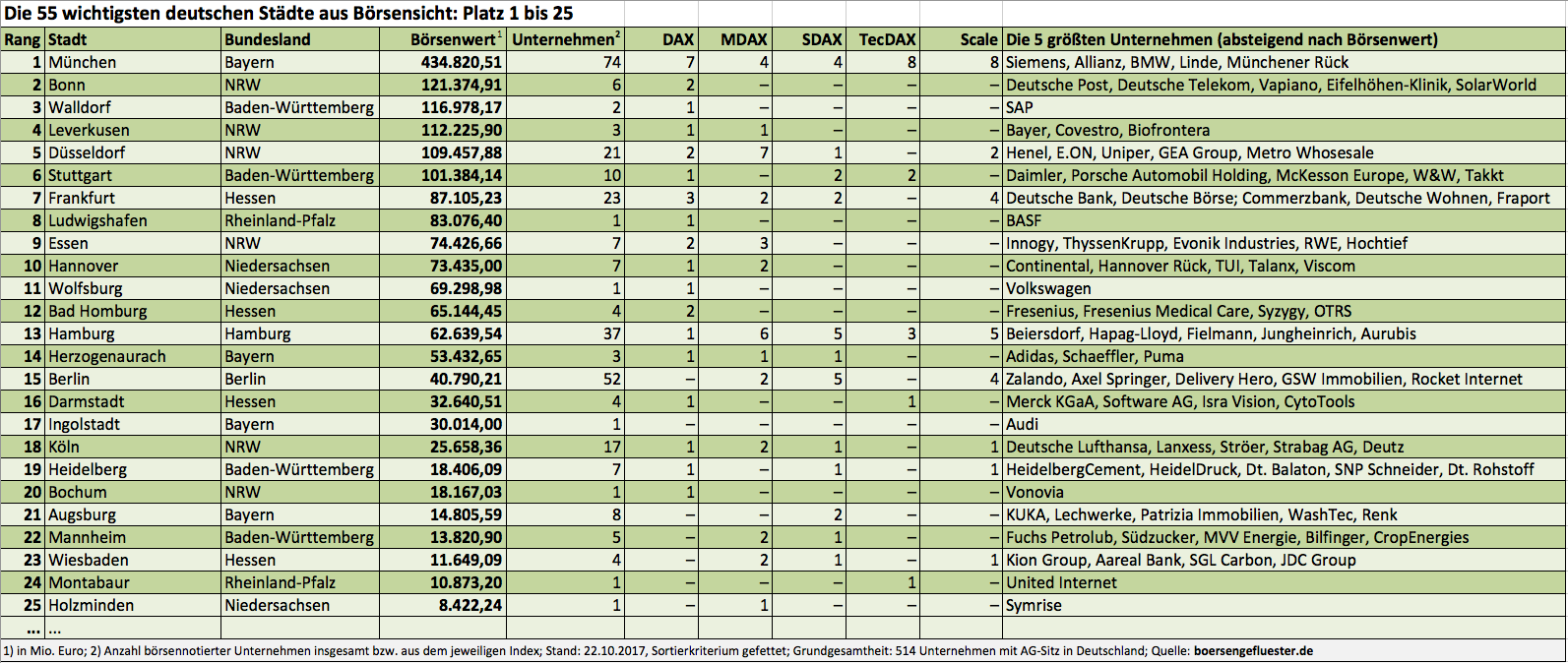

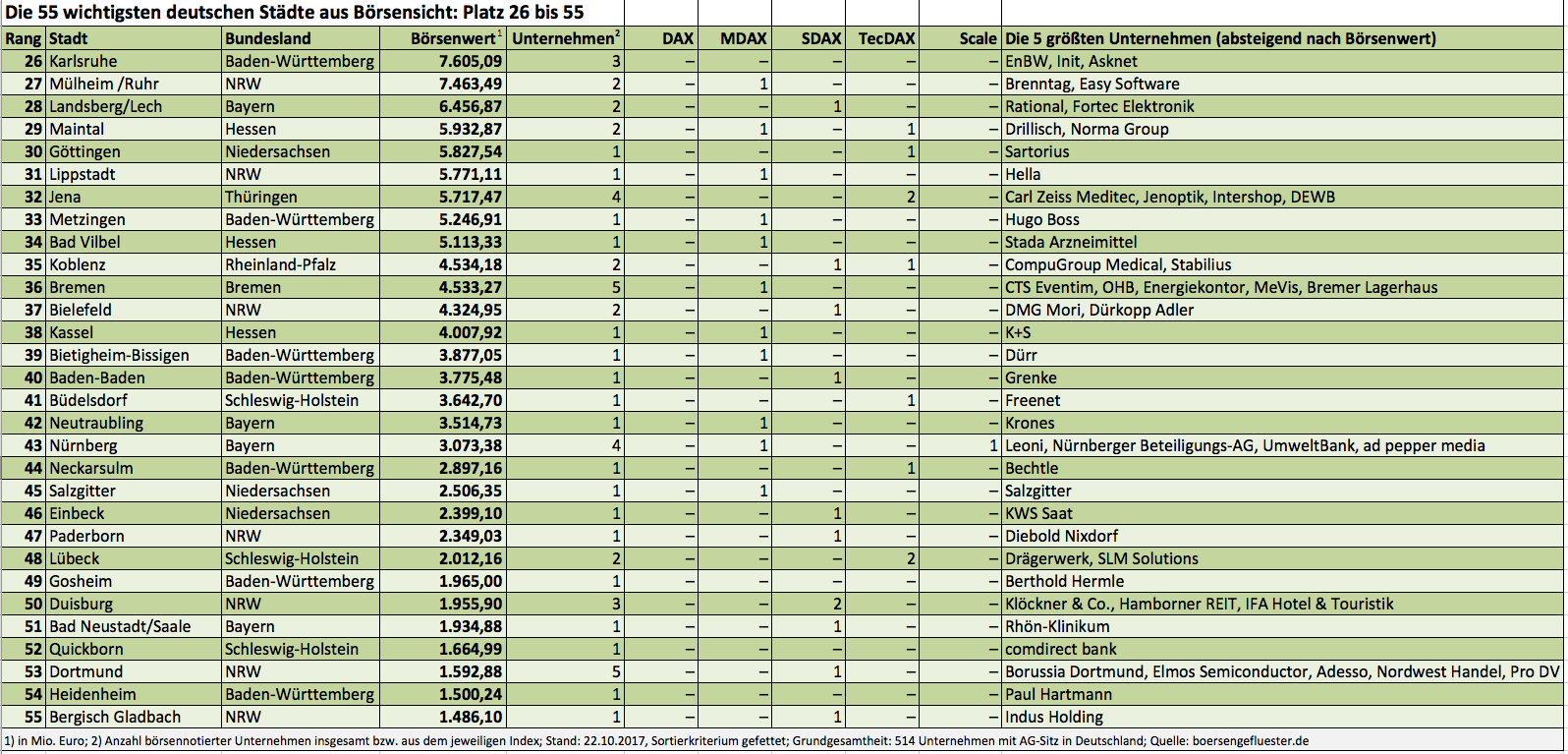

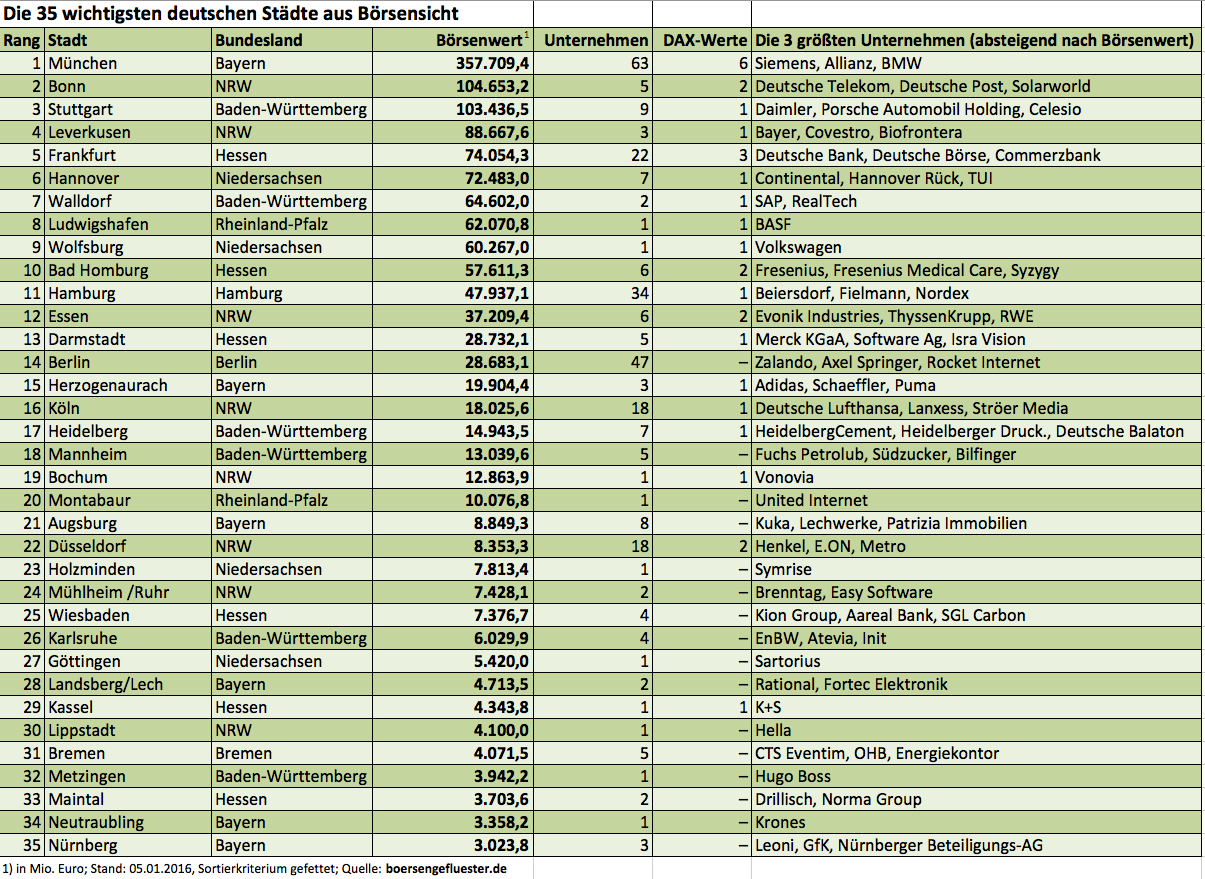

Die Marktkapitalisierung aller in München ansässigen Konzerne türmt sich nach Berechnungen von boersengefluester.de auf zurzeit (Stand 5.01.2016) 357,7 Mrd. Euro. Es folgen mit weitem Abstand Bonn (104,6 Mrd. Euro) und Stuttgart (103,4 Mrd. Euro). Der Viertplatzierte Leverkusen liegt mit knapp 89 Mrd. Euro schon deutlich im Bereich unterhalb der 100-Milliarden-Euro-Marke. Und Frankfurt – mit seinen immerhin drei DAX-Unternehmen (Deutsche Bank, Commerzbank und Deutsche Börse AG) – kommt „gar” nur auf rund 74 Mrd. Euro. Die Banktürme haben eben längst nicht mehr die Strahlkraft und das Börsengewicht früherer Tage. Parallelen dazu gibt es im Ruhrgebiet: In Essen beispielsweise haben immerhin sechs börsennotierte Gesellschaften ihren Sitz – mit ThyssenKrupp und RWE sind sogar zwei DAX-Mitglieder darunter. Stahl und Energie sind allerdings schwierige Themen für Investoren – und so kommt Essen in unserem exklusiven Ranking nur auf Rang zwölf. Allerdings: Die Landeshauptstadt von Nordrhein-Westfalen, Düsseldorf, schafft es hier sogar nur auf den 22. Platz – trotz Henkel, E.ON, Metro, GEA Group und Rheinmetall. Geschlagen geben muss sich NRW auch im direkten Duell mit den Bayern – sowohl was die absoluten Zahl von Firmen angeht als auch deren Börsenwert. Nach den Erhebungen von boersengefluester.de haben in Nordrhein-Westfalen 98 Publikumsgesellschaften ihren Sitz mit einer addierten Marktkapitalisierung von knapp 379 Mrd. Euro. Bayern kommt auf 118 Unternehmen mit 448,2 Mrd. Euro Börsenwert.

Die Marktkapitalisierung aller in München ansässigen Konzerne türmt sich nach Berechnungen von boersengefluester.de auf zurzeit (Stand 5.01.2016) 357,7 Mrd. Euro. Es folgen mit weitem Abstand Bonn (104,6 Mrd. Euro) und Stuttgart (103,4 Mrd. Euro). Der Viertplatzierte Leverkusen liegt mit knapp 89 Mrd. Euro schon deutlich im Bereich unterhalb der 100-Milliarden-Euro-Marke. Und Frankfurt – mit seinen immerhin drei DAX-Unternehmen (Deutsche Bank, Commerzbank und Deutsche Börse AG) – kommt „gar” nur auf rund 74 Mrd. Euro. Die Banktürme haben eben längst nicht mehr die Strahlkraft und das Börsengewicht früherer Tage. Parallelen dazu gibt es im Ruhrgebiet: In Essen beispielsweise haben immerhin sechs börsennotierte Gesellschaften ihren Sitz – mit ThyssenKrupp und RWE sind sogar zwei DAX-Mitglieder darunter. Stahl und Energie sind allerdings schwierige Themen für Investoren – und so kommt Essen in unserem exklusiven Ranking nur auf Rang zwölf. Allerdings: Die Landeshauptstadt von Nordrhein-Westfalen, Düsseldorf, schafft es hier sogar nur auf den 22. Platz – trotz Henkel, E.ON, Metro, GEA Group und Rheinmetall. Geschlagen geben muss sich NRW auch im direkten Duell mit den Bayern – sowohl was die absoluten Zahl von Firmen angeht als auch deren Börsenwert. Nach den Erhebungen von boersengefluester.de haben in Nordrhein-Westfalen 98 Publikumsgesellschaften ihren Sitz mit einer addierten Marktkapitalisierung von knapp 379 Mrd. Euro. Bayern kommt auf 118 Unternehmen mit 448,2 Mrd. Euro Börsenwert.

Einen Punktsieg gibt es aber auch für Nordrhein-Westfalen: Kein anderes Bundesland beherbergt mehr DAX- und MDAX-Unternehmen als NRW. Auf dem dritten Platz im Länderranking liegt – wie in den Vorjahren auch – Baden-Württemberg. Die Schwaben bringen es auf einen addierten Börsenwert von 246,4 Mrd. Euro – rund 42 Prozent davon stammen aus Stuttgart, wo Firmen wie Daimler oder die Porsche Automobil Holding (sie hält 52 Prozent der Stammaktien von Volkswagen) ihr Headquarter haben. Den größten Sprung nach vorn hat aus Börsensicht Berlin gemacht. Mittlerweile haben dort 47 Unternehmen aus der Datenbank von boersengefluester.de ihren Firmensitz – und das mit einem stattlichen Börsenwert von fast 28,7 Mrd. Euro. Positiv ausgewirkt haben sich hier insbesondere IPOs von Firmen wie Zalando, Rocket Internet, Tele Columbus, TLG Immobilien oder dem FinTech-Finanzierer German Startups Group. Hinzu kommen „Klassiker” wie das Verlagshaus Axel Springer. Berlin kann also auch Börse.

[sws_blue_box box_size="640"]Tipp I: Besuchen Sie auch unsere tägliche aktualiserte Übersicht Top-Ranking der deutschen Börsenstädte[/sws_blue_box]

Immerhin 34 notierte Unternehmen haben ihren Sitz im Hamburg, eine Stadt, die man sonst so gar nicht recht mit dem Thema Börse in Verbindung bringt. Doch neben Platzhirschen wie Beiersdorf, Fielmann oder auch Nordex haben auch bekannte und zum Teil sogar maritime Firmen wie Aurubis, Capital Stage, Eurokai, Evotec, Hawesko, HHLA, Jungheinrich, Lotto24, TAG Immobilien, VTG oder Xing ihren Heimathafen an der Elbe. Nur eine untergeordnete Rolle an den Finanzmärkten spielen dagegen – auch nach 25 Jahren Einheit – die neuen Bundesländer. Klammert man Berlin, wo sich Ost und West verwischen, einmal aus, haben Brandenburg, Mecklenburg-Vorpommern, Sachsen, Sachsen-Anhalt und Thüringen (abgesehen von Carl Zeiss Meditec und Jenoptik aus Jena) nicht übermäßig viel zu bieten. Das sah zu Zeiten des Solar-Booms schon einmal besser aus. Immerhin: Mit dem auf Gewerbeimmobilien spezialisierten Leipziger Finanzinvestor publity hat sich im April 2015 mal wieder eine Gesellschaft aus den neuen Ländern aufs Parkett gewagt.

[sws_blue_box box_size="585"]Tipp II: Kennen Sie schon unsere interaktive Börsenlandkarte DataSelect Maps? Sollten Sie sich unbedingt mal anschauen: Ein ganz feines Tool! Aktien-Analyser müssen sich ja nicht immer nur um harte Kennzahlen drehen.[/sws_blue_box]...

Einen Punktsieg gibt es aber auch für Nordrhein-Westfalen: Kein anderes Bundesland beherbergt mehr DAX- und MDAX-Unternehmen als NRW. Auf dem dritten Platz im Länderranking liegt – wie in den Vorjahren auch – Baden-Württemberg. Die Schwaben bringen es auf einen addierten Börsenwert von 246,4 Mrd. Euro – rund 42 Prozent davon stammen aus Stuttgart, wo Firmen wie Daimler oder die Porsche Automobil Holding (sie hält 52 Prozent der Stammaktien von Volkswagen) ihr Headquarter haben. Den größten Sprung nach vorn hat aus Börsensicht Berlin gemacht. Mittlerweile haben dort 47 Unternehmen aus der Datenbank von boersengefluester.de ihren Firmensitz – und das mit einem stattlichen Börsenwert von fast 28,7 Mrd. Euro. Positiv ausgewirkt haben sich hier insbesondere IPOs von Firmen wie Zalando, Rocket Internet, Tele Columbus, TLG Immobilien oder dem FinTech-Finanzierer German Startups Group. Hinzu kommen „Klassiker” wie das Verlagshaus Axel Springer. Berlin kann also auch Börse.

[sws_blue_box box_size="640"]Tipp I: Besuchen Sie auch unsere tägliche aktualiserte Übersicht Top-Ranking der deutschen Börsenstädte[/sws_blue_box]

Immerhin 34 notierte Unternehmen haben ihren Sitz im Hamburg, eine Stadt, die man sonst so gar nicht recht mit dem Thema Börse in Verbindung bringt. Doch neben Platzhirschen wie Beiersdorf, Fielmann oder auch Nordex haben auch bekannte und zum Teil sogar maritime Firmen wie Aurubis, Capital Stage, Eurokai, Evotec, Hawesko, HHLA, Jungheinrich, Lotto24, TAG Immobilien, VTG oder Xing ihren Heimathafen an der Elbe. Nur eine untergeordnete Rolle an den Finanzmärkten spielen dagegen – auch nach 25 Jahren Einheit – die neuen Bundesländer. Klammert man Berlin, wo sich Ost und West verwischen, einmal aus, haben Brandenburg, Mecklenburg-Vorpommern, Sachsen, Sachsen-Anhalt und Thüringen (abgesehen von Carl Zeiss Meditec und Jenoptik aus Jena) nicht übermäßig viel zu bieten. Das sah zu Zeiten des Solar-Booms schon einmal besser aus. Immerhin: Mit dem auf Gewerbeimmobilien spezialisierten Leipziger Finanzinvestor publity hat sich im April 2015 mal wieder eine Gesellschaft aus den neuen Ländern aufs Parkett gewagt.

[sws_blue_box box_size="585"]Tipp II: Kennen Sie schon unsere interaktive Börsenlandkarte DataSelect Maps? Sollten Sie sich unbedingt mal anschauen: Ein ganz feines Tool! Aktien-Analyser müssen sich ja nicht immer nur um harte Kennzahlen drehen.[/sws_blue_box]...

Foto: picjumbo.com

...

Foto: picjumbo.com

...

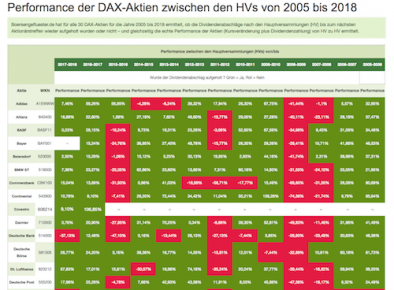

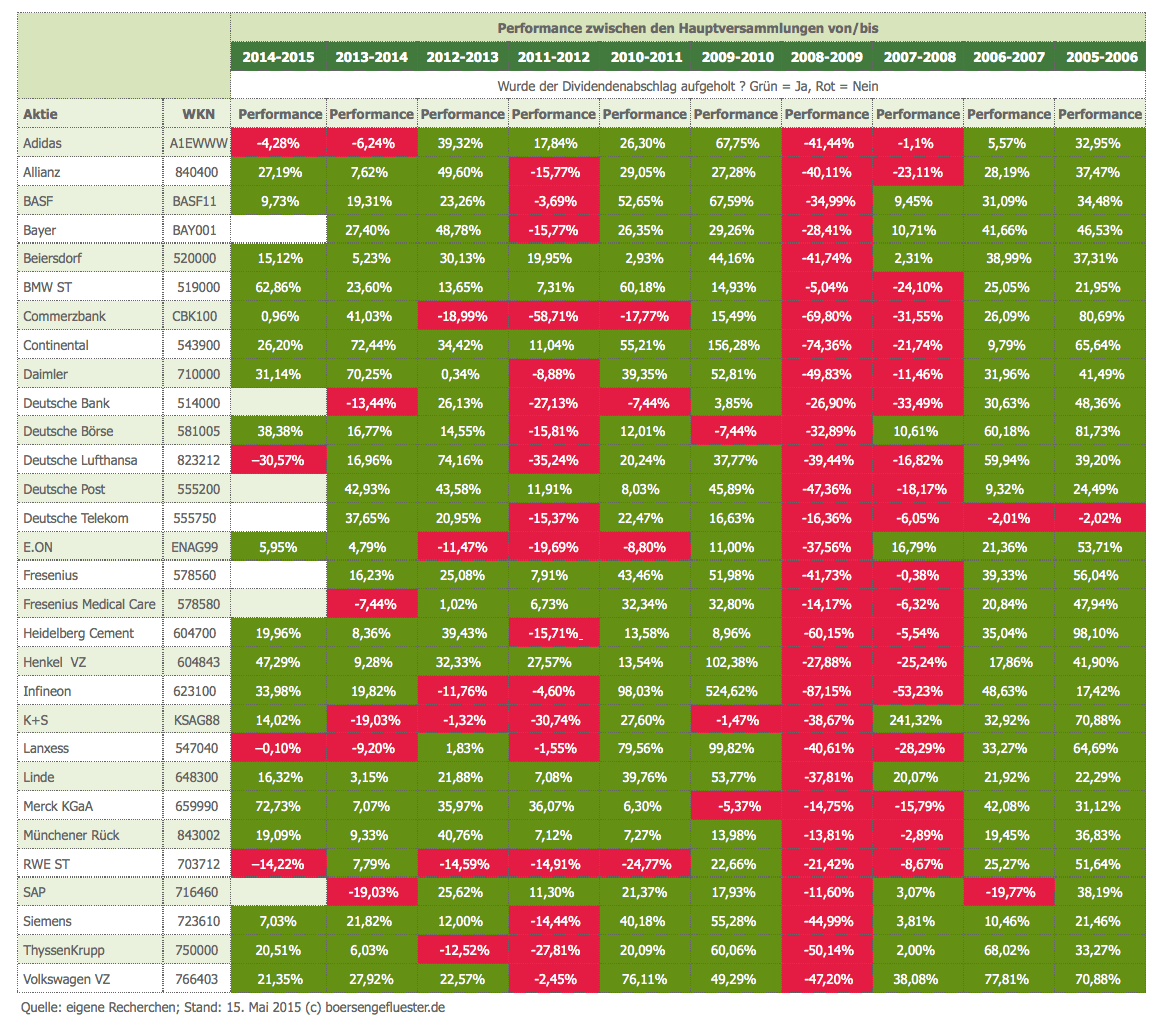

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

[sws_green_box box_size="585"]Zu unserer exklusiven Übersicht mit den Performancedaten der DAX-Aktien zwischen den HVs von 2005 bis 2015 kommen Sie direkt über diesen LINK.[/sws_green_box]...

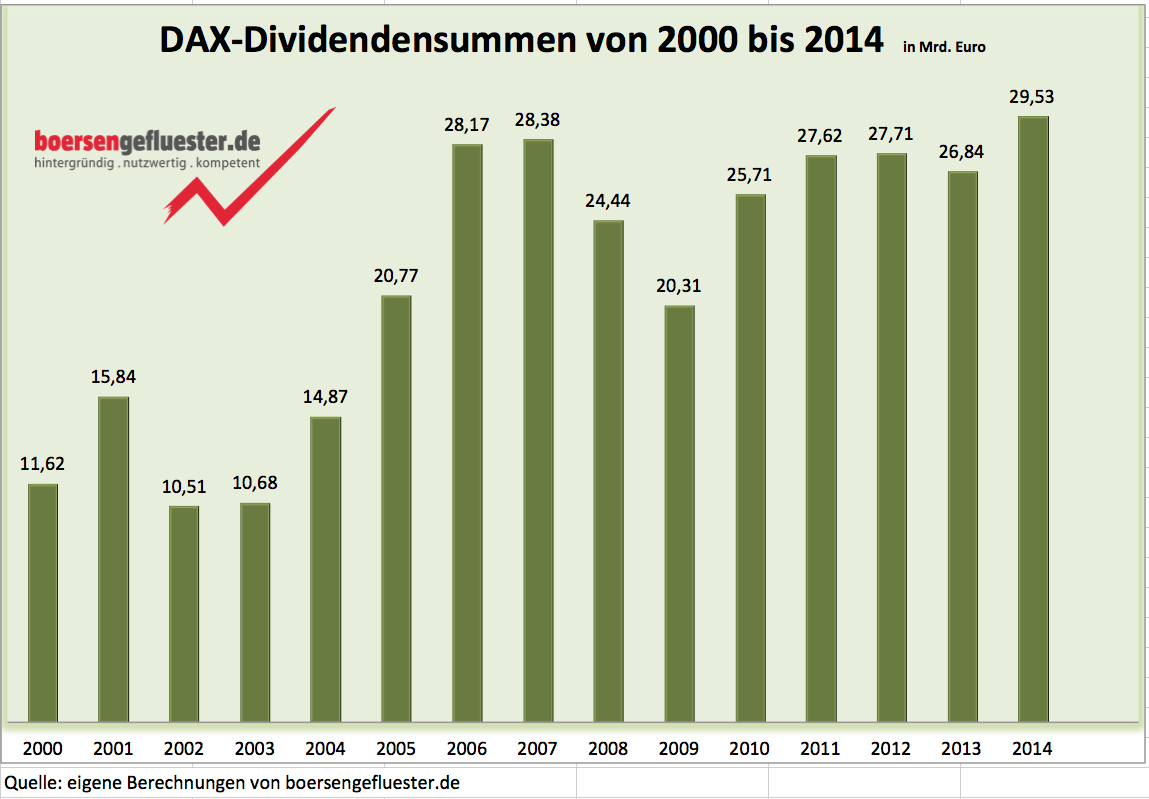

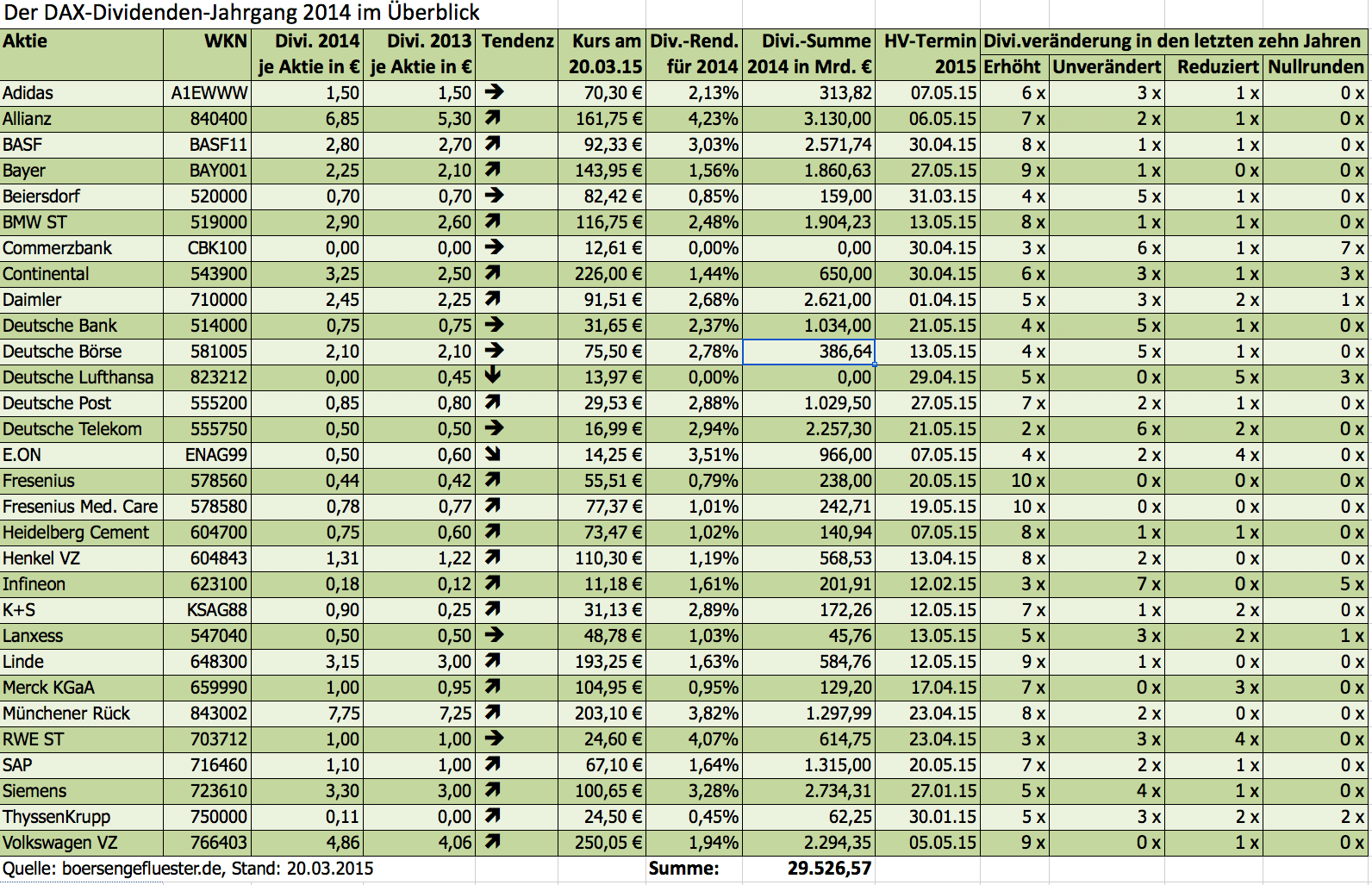

Angesichts des Milliarden-Geldregens mögen Statistiker ins Schwärmen geraten. Für den einzelnen Aktionär handelt es sich jedoch um Zahlen ohne unmittelbare praktische Relevanz. Wesentlich wichtiger sind die erzielbaren Renditen. Und hier sieht das Bild eher ernüchternd aus – zumindest für potenzielle Neueinsteiger. Verglichen mit der Gesamtkapitalisierung aller 30 DAX-Gesellschaften von zurzeit 1307,68 Mrd. Euro entspricht die Dividendensumme nämlich gerade einmal einer Rendite von 2,25 Prozent. Der langjährige Durchschnittswert bewegt sich eher um die Marke von drei Prozent. Bemerkenswert: Im März 2000, kurz vor dem Platzen der New-Economy-Blase, lag diese Kennzahl bei 1,8 Prozent. Renditen von drei Prozent (und mehr) bieten im DAX derzeit nur noch die Aktien von Allianz, BASF, E.ON, Münchener Rück, RWE und Siemens. Bei immerhin neun DAX-Werten (ohne die Dividendenaussetzer) beträgt die Rendite zurzeit weniger als 1,5 Prozent. Das gab es auch schon lange nicht mehr.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Welche DAX-Werte tagesaktuell die höchsten Renditen bieten, entnehmen Sie am besten unserem Dividenden- und HV-Kalender. Mit diesem wohl leistungsstärksten Tool für Deutsche Aktien haben Sie alle wichtigen Informationen auf einen Blick. Einfach HIER klicken.[/sws_blue_box]

Deutlich hinweisen möchten wir an dieser Stelle darauf, dass der Begriff „Rendite" im Zusammenhang mit Dividenden eigentlich in die Irre führt. Schließlich sind Dividenden keine Zinszahlungen, wie sie etwa auf Tagesgeldkonten ausgezahlt werden – auch mit Anleihenzinsen sind sie nicht wirklich vergleichbar. Grund: Bei Dividenden handelt es sich um ausgeschüttete Firmengewinne, die dem Aktionär ohnehin gehören. Mit der Auszahlung fehlen diese Mittel allerdings dem Unternehmen und schwächen deren Finanzkraft. Aus diesem Grund werden die Aktien am Tag der Ausschüttung auch mit Dividendenabschlag gehandelt. Rein rechnerisch ändert sich an der Vermögenssituation des Anlegers also nichts. Allerdings ist zu beachten, dass die Dividende beim Anleger noch versteuert wird. Der deutsche Fiskus behält von der Ausschüttung eines inländischen Unternehmens im Normalfall 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 2,50 Euro kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispiel 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Im Einzelfall sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete zu berücksichtigen.

Verschenkt wird bei der Dividende also nichts. Reißerische Schlagzeile wie „Dividenden sind der neue Zins" lesen sich zwar nett, gehen aber an der ökonomischen Realität vorbei. Ohnehin muss man sich wundern, wie dividendenfixiert die Berichterstattung in der heimischen Finanzpresse ist. Letztlich besteht die Gesamtrendite eines Aktienengagements aus der Kursentwicklung plus der Dividendenzahlung. Und gegenwärtig ist es einfach so, dass die Höhe der Dividende meist der Schwankungsbreite des Aktienkurses an einem einzigen Handelstag entspricht. Zudem sind hohe Dividenden längst kein Garant für eine überdurchschnittliche Kursentwicklung. Langjährige Aktionäre von E.ON, RWE oder Deutsche Telekom können ein Lied davon singen. Und ausgerechnet Qualitätswerte mit einer tollen Performance wie Fresenius, Fresenius Medical Care, Bayer, Continental, Henkel, Linde oder Beiersdorf zählen zur Gruppe der DAX-Werte mit einer eher niedrigen Dividendenrendite. Weit wichtiger ist also das Gesamtpaket aus Bilanz- und Bewertungskennzahlen sowie den wirtschaftlichen Perspektiven der Gesellschaften. So schätzen sicherheitsbewusste Investoren die Geschäftsmodelle von Firmen wie Henkel, Beiersdorf oder Fresenius – auch ohne Dividendenrenditen nördlich von drei Prozent. Um erst gar keine Missverständnisse aufkommen zu lassen: Boersengefluester.de mag natürlich auch Unternehmen, die eine stattliche Dividende zahlen. Letztlich verstehen wir diese Botschaft aber eher als Signal im Sinne wirtschaftlicher Stärke. Und die wiederum wirkt sich dann meist auch in entsprechenden Kurssteigerungen aus.

Angesichts des Milliarden-Geldregens mögen Statistiker ins Schwärmen geraten. Für den einzelnen Aktionär handelt es sich jedoch um Zahlen ohne unmittelbare praktische Relevanz. Wesentlich wichtiger sind die erzielbaren Renditen. Und hier sieht das Bild eher ernüchternd aus – zumindest für potenzielle Neueinsteiger. Verglichen mit der Gesamtkapitalisierung aller 30 DAX-Gesellschaften von zurzeit 1307,68 Mrd. Euro entspricht die Dividendensumme nämlich gerade einmal einer Rendite von 2,25 Prozent. Der langjährige Durchschnittswert bewegt sich eher um die Marke von drei Prozent. Bemerkenswert: Im März 2000, kurz vor dem Platzen der New-Economy-Blase, lag diese Kennzahl bei 1,8 Prozent. Renditen von drei Prozent (und mehr) bieten im DAX derzeit nur noch die Aktien von Allianz, BASF, E.ON, Münchener Rück, RWE und Siemens. Bei immerhin neun DAX-Werten (ohne die Dividendenaussetzer) beträgt die Rendite zurzeit weniger als 1,5 Prozent. Das gab es auch schon lange nicht mehr.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Welche DAX-Werte tagesaktuell die höchsten Renditen bieten, entnehmen Sie am besten unserem Dividenden- und HV-Kalender. Mit diesem wohl leistungsstärksten Tool für Deutsche Aktien haben Sie alle wichtigen Informationen auf einen Blick. Einfach HIER klicken.[/sws_blue_box]

Deutlich hinweisen möchten wir an dieser Stelle darauf, dass der Begriff „Rendite" im Zusammenhang mit Dividenden eigentlich in die Irre führt. Schließlich sind Dividenden keine Zinszahlungen, wie sie etwa auf Tagesgeldkonten ausgezahlt werden – auch mit Anleihenzinsen sind sie nicht wirklich vergleichbar. Grund: Bei Dividenden handelt es sich um ausgeschüttete Firmengewinne, die dem Aktionär ohnehin gehören. Mit der Auszahlung fehlen diese Mittel allerdings dem Unternehmen und schwächen deren Finanzkraft. Aus diesem Grund werden die Aktien am Tag der Ausschüttung auch mit Dividendenabschlag gehandelt. Rein rechnerisch ändert sich an der Vermögenssituation des Anlegers also nichts. Allerdings ist zu beachten, dass die Dividende beim Anleger noch versteuert wird. Der deutsche Fiskus behält von der Ausschüttung eines inländischen Unternehmens im Normalfall 25 Prozent Abgeltungsteuer und 5,5 Prozent Solidaritätszuschlag. Ohne Berücksichtigung von Kirchensteuern ergibt sich dann ein Abschlagsatz von 26,375 Prozent. Von einer Bruttodividende von beispielsweise 2,50 Euro kommen dann beim Aktionär nur 1,84 Euro je Anteilschein an. Bei einem Aktienkurs von 60 Euro beträgt die Bruttorendite in dem Beispiel 4,17 Prozent, nach Abzug von Steuern bleiben 3,07 Prozent übrig. Im Einzelfall sind allerdings noch die Sparerpauschbeträge von 801 Euro für Ledige und 1602 Euro für Verheiratete zu berücksichtigen.

Verschenkt wird bei der Dividende also nichts. Reißerische Schlagzeile wie „Dividenden sind der neue Zins" lesen sich zwar nett, gehen aber an der ökonomischen Realität vorbei. Ohnehin muss man sich wundern, wie dividendenfixiert die Berichterstattung in der heimischen Finanzpresse ist. Letztlich besteht die Gesamtrendite eines Aktienengagements aus der Kursentwicklung plus der Dividendenzahlung. Und gegenwärtig ist es einfach so, dass die Höhe der Dividende meist der Schwankungsbreite des Aktienkurses an einem einzigen Handelstag entspricht. Zudem sind hohe Dividenden längst kein Garant für eine überdurchschnittliche Kursentwicklung. Langjährige Aktionäre von E.ON, RWE oder Deutsche Telekom können ein Lied davon singen. Und ausgerechnet Qualitätswerte mit einer tollen Performance wie Fresenius, Fresenius Medical Care, Bayer, Continental, Henkel, Linde oder Beiersdorf zählen zur Gruppe der DAX-Werte mit einer eher niedrigen Dividendenrendite. Weit wichtiger ist also das Gesamtpaket aus Bilanz- und Bewertungskennzahlen sowie den wirtschaftlichen Perspektiven der Gesellschaften. So schätzen sicherheitsbewusste Investoren die Geschäftsmodelle von Firmen wie Henkel, Beiersdorf oder Fresenius – auch ohne Dividendenrenditen nördlich von drei Prozent. Um erst gar keine Missverständnisse aufkommen zu lassen: Boersengefluester.de mag natürlich auch Unternehmen, die eine stattliche Dividende zahlen. Letztlich verstehen wir diese Botschaft aber eher als Signal im Sinne wirtschaftlicher Stärke. Und die wiederum wirkt sich dann meist auch in entsprechenden Kurssteigerungen aus.

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Wir haben für Sie eine Übersicht mit den Dividenden von 2005 bis 2014 für alle 30-DAX-Werte zusammengestellt. Einfach HIER klicken. Diesen Service bieten wir auch für MDAX, SDAX und TecDAX.[/sws_blue_box]...

[sws_blue_box box_size="585"]Tipp von boersengefluester.de: Wir haben für Sie eine Übersicht mit den Dividenden von 2005 bis 2014 für alle 30-DAX-Werte zusammengestellt. Einfach HIER klicken. Diesen Service bieten wir auch für MDAX, SDAX und TecDAX.[/sws_blue_box]...

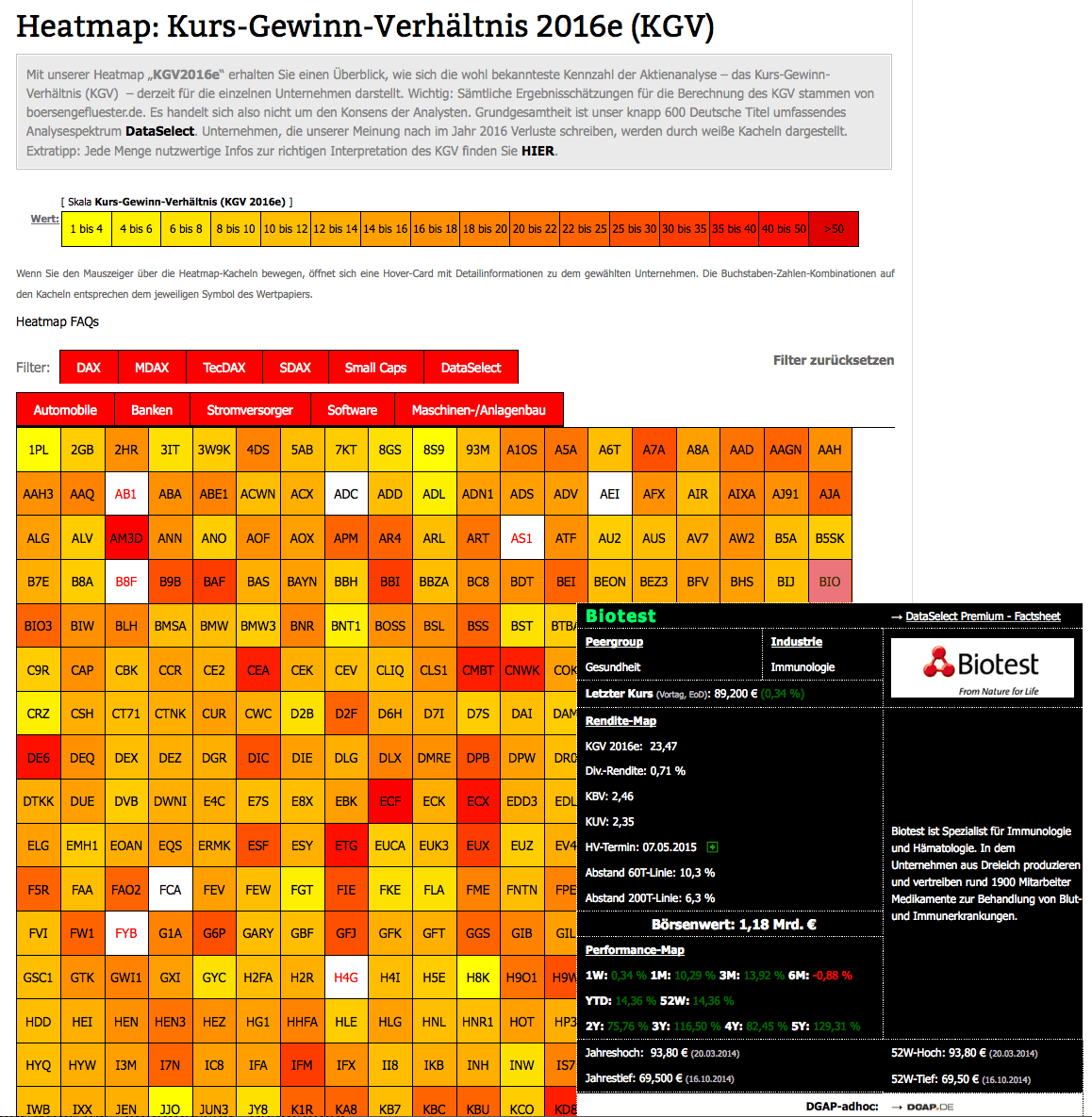

Ansonsten finden Sie die wichtigsten Informationen zur Entwicklung der Ergebnisse je Aktie sowie das jeweilige 2016er-KGV auf Basis der von uns selbst durchgeführten Gewinnprognosen ab sofort auch auf den jeweiligen Profilseiten zu den Einzelaktien. Zu diesen Seiten kommen Sie über unseren AKTIENFINDER oben rechts auf der Startseite von boersengefluester.de oder aber, wenn Sie die von uns gefetteten und klickbaren Firmennamen – wie zum Beispiel BASF oder Nordex – innerhalb der Berichterstattung von boersengefluester.de anwählen. Darüber hinaus finden Sie ab sofort das „KGV 2016e" (das „e" steht für erwartet) in den kleinen Fazitkästen „Investor-Informationen" unter den Einzelgeschichten von boersengefluester.de.

Ansonsten finden Sie die wichtigsten Informationen zur Entwicklung der Ergebnisse je Aktie sowie das jeweilige 2016er-KGV auf Basis der von uns selbst durchgeführten Gewinnprognosen ab sofort auch auf den jeweiligen Profilseiten zu den Einzelaktien. Zu diesen Seiten kommen Sie über unseren AKTIENFINDER oben rechts auf der Startseite von boersengefluester.de oder aber, wenn Sie die von uns gefetteten und klickbaren Firmennamen – wie zum Beispiel BASF oder Nordex – innerhalb der Berichterstattung von boersengefluester.de anwählen. Darüber hinaus finden Sie ab sofort das „KGV 2016e" (das „e" steht für erwartet) in den kleinen Fazitkästen „Investor-Informationen" unter den Einzelgeschichten von boersengefluester.de.

Für Anleger, die sich in erster Linie für DAX-Aktien interessieren, bietet boersengefluester.de eine besonders nutzwertige Kennzahlenübersicht, die in dieser Form wohl keine andere Webseite bietet – zumindest kennen wir keine: „DAX: 10-Jahres-Durchschnitte für KGV, KBV und Dividende". Auch hier gilt, dass das aktuelle KGV ab sofort auf 2016er-Basis ermittelt wird. Der 10-Jahres-Wert entspricht jetzt dem arithmetischen Mittel der Jahre 2006 bis 2015. Einfach auf den gefetteten Namen klicken, und Sie gelangen direkt zu der Übersicht.

Für Anleger, die sich in erster Linie für DAX-Aktien interessieren, bietet boersengefluester.de eine besonders nutzwertige Kennzahlenübersicht, die in dieser Form wohl keine andere Webseite bietet – zumindest kennen wir keine: „DAX: 10-Jahres-Durchschnitte für KGV, KBV und Dividende". Auch hier gilt, dass das aktuelle KGV ab sofort auf 2016er-Basis ermittelt wird. Der 10-Jahres-Wert entspricht jetzt dem arithmetischen Mittel der Jahre 2006 bis 2015. Einfach auf den gefetteten Namen klicken, und Sie gelangen direkt zu der Übersicht.

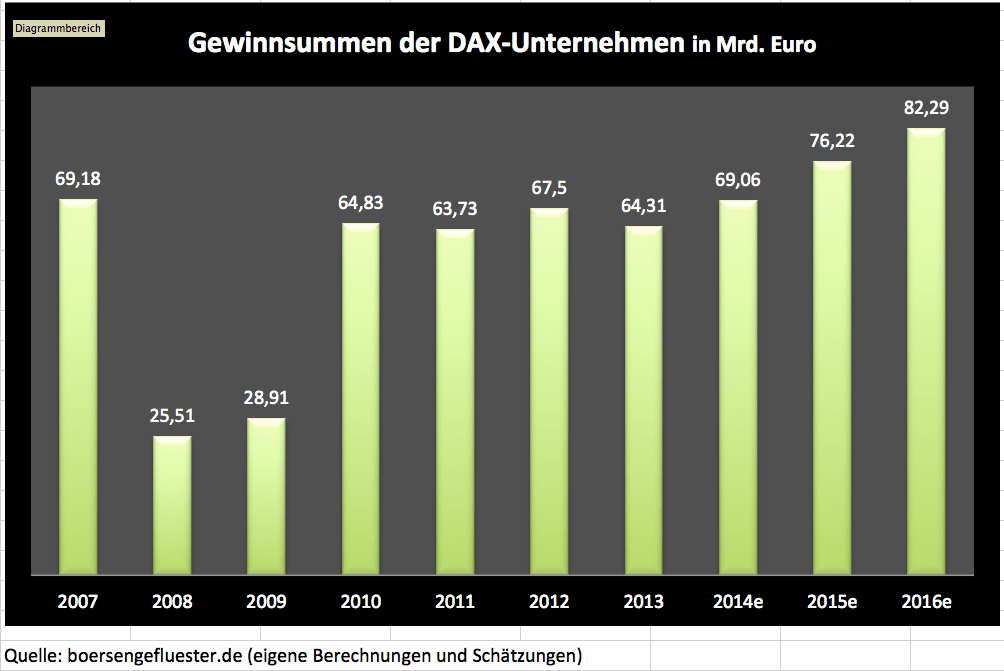

Bewertungstechnisch ist bei den meisten Blue Chips alles im Lot. Das zeigt auch ein Blick auf den Gesamtindex. Auf Basis der Gewinnschätzungen von boersengefluester.de dürfte die addierte Gewinnsumme der 30 DAX-Unternehmen von 69,06 Mrd. Euro für 2014 im laufenden Jahr auf 76,22 Mrd. Euro klettern. Für 2016 rechnen wir derzeit mit einem weiteren Plus von knapp acht Prozent auf 82,29 Mrd. Euro. Angesichts eines Börsenwerts von 1.065,544 Mrd. Euro von allen DAX-Gesellschaften ergibt sich daraus ein 2016er-Index-KGV von zurzeit 12,95. Auf 2015er-Basis ergibt sich ein Wert von fast genau 13,0. Zumindest unter diesem Aspekt scheinen die Börsenkurse also nicht unbedingt heißgelaufen zu sein. Eine Garantie für steigende Notierungen lässt sich allein daraus aber nicht schließen, schließlich ist das KGV nur ein Bewertungsaspekt unter vielen anderen. Zudem ist längst nicht sicher, dass die Unternehmen die Erwartungshaltungen auch tatsächlich erfüllen können. Sicher ist schon jetzt: In den kommenden Jahren wird es jede Menge Updates von uns geben. Und: Über E-Mails und Postings von Ihnen freuen wir uns natürlich trotzdem jederzeit.

[sws_green_box box_size="585"] Wichtig auch für die Nutzer unserer besonders umfangreichen Excel-Tabelle für unser Analyse-Universum DataSelect. Ab sofort finden Sie hier für alle Titel die entsprechenden Spalten zu Dividende und Ergebnis je Aktie für 2016 integriert. Damit bilden wir in dieser Datenbank – sofern verfügbar – die Ergebnis- und Dividendenreihen für die Jahre 1997 bis 2016 ab. Weitere Informationen zu unserem kostenpflichtigen Angebot finden Sie unter diesem LINK. [/sws_green_box]

[sws_red_box box_size="585"] Extratipp von boersengefluester.de: Sie wollen wissen, wie das Kurs-Gewinn-Verhältnis (KGV) genau berechnet wird und welche Aspekte bei der richtigen Interpretation dieser Kennzahl wichtig sind? Dann sollten Sie unser Wissensstück „KGV: Was Sie über diese Kennzahl wissen müssen" lesen.[/sws_red_box]

Foto: picjumbo...

Bewertungstechnisch ist bei den meisten Blue Chips alles im Lot. Das zeigt auch ein Blick auf den Gesamtindex. Auf Basis der Gewinnschätzungen von boersengefluester.de dürfte die addierte Gewinnsumme der 30 DAX-Unternehmen von 69,06 Mrd. Euro für 2014 im laufenden Jahr auf 76,22 Mrd. Euro klettern. Für 2016 rechnen wir derzeit mit einem weiteren Plus von knapp acht Prozent auf 82,29 Mrd. Euro. Angesichts eines Börsenwerts von 1.065,544 Mrd. Euro von allen DAX-Gesellschaften ergibt sich daraus ein 2016er-Index-KGV von zurzeit 12,95. Auf 2015er-Basis ergibt sich ein Wert von fast genau 13,0. Zumindest unter diesem Aspekt scheinen die Börsenkurse also nicht unbedingt heißgelaufen zu sein. Eine Garantie für steigende Notierungen lässt sich allein daraus aber nicht schließen, schließlich ist das KGV nur ein Bewertungsaspekt unter vielen anderen. Zudem ist längst nicht sicher, dass die Unternehmen die Erwartungshaltungen auch tatsächlich erfüllen können. Sicher ist schon jetzt: In den kommenden Jahren wird es jede Menge Updates von uns geben. Und: Über E-Mails und Postings von Ihnen freuen wir uns natürlich trotzdem jederzeit.

[sws_green_box box_size="585"] Wichtig auch für die Nutzer unserer besonders umfangreichen Excel-Tabelle für unser Analyse-Universum DataSelect. Ab sofort finden Sie hier für alle Titel die entsprechenden Spalten zu Dividende und Ergebnis je Aktie für 2016 integriert. Damit bilden wir in dieser Datenbank – sofern verfügbar – die Ergebnis- und Dividendenreihen für die Jahre 1997 bis 2016 ab. Weitere Informationen zu unserem kostenpflichtigen Angebot finden Sie unter diesem LINK. [/sws_green_box]

[sws_red_box box_size="585"] Extratipp von boersengefluester.de: Sie wollen wissen, wie das Kurs-Gewinn-Verhältnis (KGV) genau berechnet wird und welche Aspekte bei der richtigen Interpretation dieser Kennzahl wichtig sind? Dann sollten Sie unser Wissensstück „KGV: Was Sie über diese Kennzahl wissen müssen" lesen.[/sws_red_box]

Foto: picjumbo...

Innerhalb der genannten Preisspanne verfügt der DAX über zuverlässige Unterstützungen. Dazu zählen die zuletzt überwundene Abwärtstrendlinie bei aktuell 9.620 Punkten sowie die waagerechte Trendlinie bei 9.425 Zählern. Der steigende gewichtete 40-Wochen-Durchschnitt bei 9.375 Punkten sichert die Bullen zusätzlich nach unten ab. Richtig gefährlich würde es jedoch unterhalb der unteren Begrenzung der Preisspanne bei 8.952/8.982 Punkten werden. In diesem Fall müsste die technische Einschätzung des deutschen Aktienmarkts überarbeitet werden.

[sws_red_box box_size="585"]Gastbeitrag: Christian Henke ist Senior Market Analyst bei IG in Düsseldorf und bereits seit 2001 im Finanzsektor tätig. Zu seinen Spezialgebieten gehören neben der klassischen Chartanalyse auch die Point & Figure Methode, gleitende Durchschnitte sowie Handelssysteme.[/sws_red_box]

Bitte beachten Sie, dass es sich hierbei um keine Anlageberatung handelt und dass IG keinerlei Haftung übernimmt....

Innerhalb der genannten Preisspanne verfügt der DAX über zuverlässige Unterstützungen. Dazu zählen die zuletzt überwundene Abwärtstrendlinie bei aktuell 9.620 Punkten sowie die waagerechte Trendlinie bei 9.425 Zählern. Der steigende gewichtete 40-Wochen-Durchschnitt bei 9.375 Punkten sichert die Bullen zusätzlich nach unten ab. Richtig gefährlich würde es jedoch unterhalb der unteren Begrenzung der Preisspanne bei 8.952/8.982 Punkten werden. In diesem Fall müsste die technische Einschätzung des deutschen Aktienmarkts überarbeitet werden.

[sws_red_box box_size="585"]Gastbeitrag: Christian Henke ist Senior Market Analyst bei IG in Düsseldorf und bereits seit 2001 im Finanzsektor tätig. Zu seinen Spezialgebieten gehören neben der klassischen Chartanalyse auch die Point & Figure Methode, gleitende Durchschnitte sowie Handelssysteme.[/sws_red_box]

Bitte beachten Sie, dass es sich hierbei um keine Anlageberatung handelt und dass IG keinerlei Haftung übernimmt....

Während der DAX seit Jahresanfang deutlich zugelegt hat und in der Nähe des Rekordhochs notiert, hat die SAP-Aktie gegenüber Ende 2012 kräftig nachgegeben. Deutschlands größter Softwarekonzern leidet unter dem schrumpfenden Asiengeschäft, zieht doch die Wachstumsverlangsamung in China auch Japan herunter. SAP senkte daher das Jahresziel für das Kerngeschäft mit Software und softwarebezogenen Dienstleistungen. Statt wie ursprünglich geplant um elf bis 13 Prozent, soll es nun währungsbereinigt um lediglich mindestens zehn Prozent wachsen. Das Management will jedoch die Kosten weiter im Griff haben und so das Gewinnziel erreichen....

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| K+S | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| KSAG88 | DE000KSAG888 | AG | 2.537,85 Mio. € | 01.05.1971 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

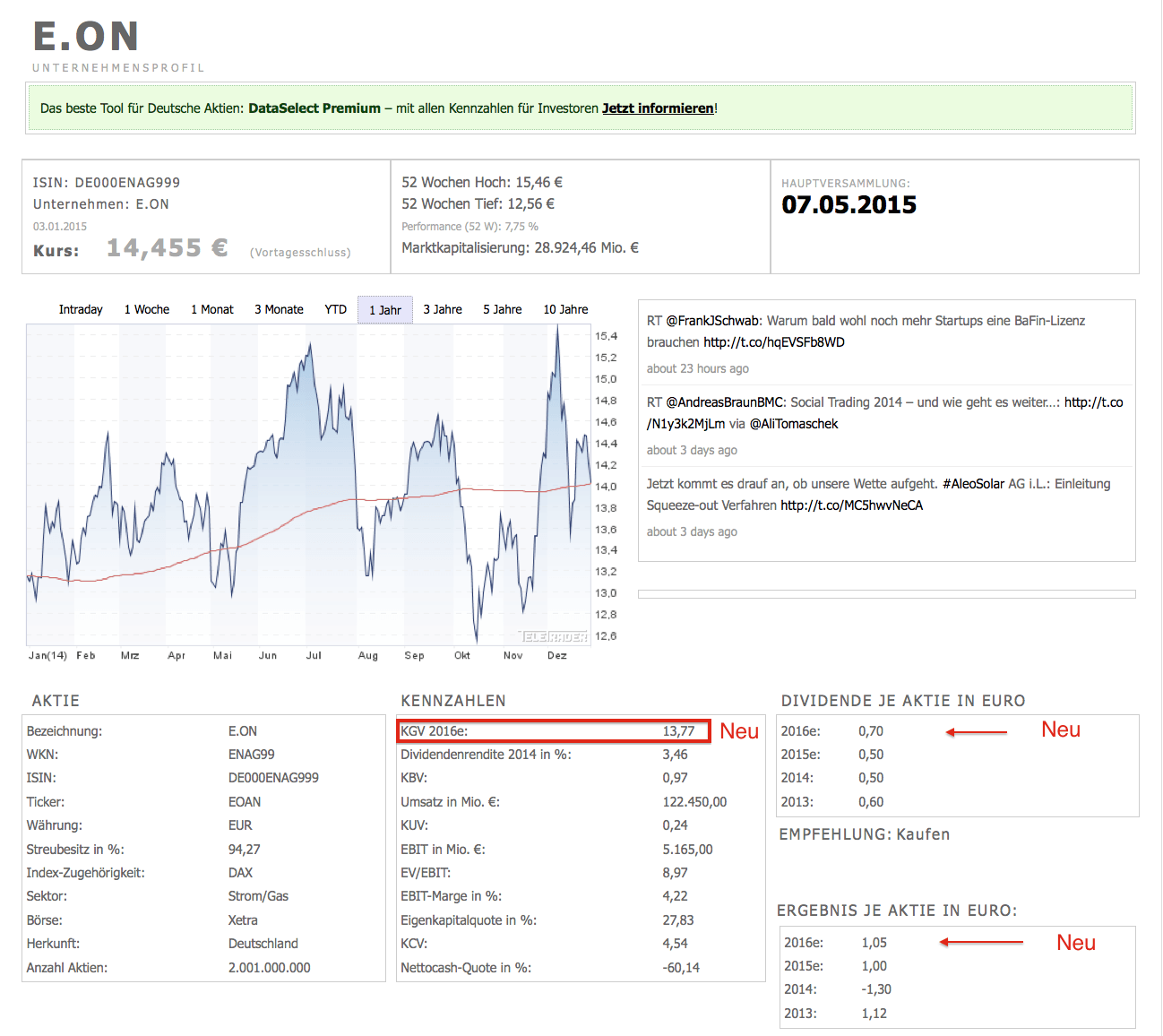

| E.ON | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| ENAG99 | DE000ENAG999 | SE | 50.832,18 Mio. € | 09.08.1965 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.