Vor dem Chart sind alle Aktien gleich. Und so lohnt es sich häufig eben doch, den Blick nicht nur auf die

DAX-Konzerne zu richten, sondern auch in der zweiten und dritten Reihe nach interessanten Sonderstorys zu suchen. Ein dankbarer Sektor dafür ist der Immobilienbereich. Kein Wunder, schließlich befindet sich die Branche mitten im Konsolidierungsprozess. Egal, ob Wohn- oder Gewerbeimmobilien: Größe ist gefragt und dementsprechend viele Zusammenschlüsse und Übernahmen gibt es. Für Getuschel in der Investorenszene sorgt zurzeit etwa

TLG Immobilien. Die Gesellschaft aus Berlin hat ihre Wurzeln in der Treuhandanstalt und ist seit Herbst 2014 börsennotiert. Der Geschäftsschwerpunkt liegt auf Büro-, Einzelhandels- und Hotelimmobilien. Für Schlagzeilen sorgte TLG im Mai 2017, als der Vorstand eine Übernahmeofferte für die damals ebenfalls im

SDAX gelistete Immobiliengesellschaft

WCM lancierte und damit quasi als weißer Ritter in Erscheinung trat. Schließlich hatte WCM mit

DIC Asset zuvor einen nicht wirklich gebetenen Gast im Aktionärskreis. Und so wunderte es nicht, dass der Deal zwischen TLG und WCM am Ende vergleichsweise geräuschlos über die Bühne ging und die Berliner seitdem mit knapp 86 Prozent das Sagen bei WCM haben.

Mittlerweile gibt es einen Beherrschungsvertrag, der den verbliebenen WCM-Anteilseignern eine

Garantiedividende von jährlich netto 0,11 Euro je Anteilschein oder vier TLG-Aktien je 23 eingereichter WCM-Aktien als einmalige Abfindung zusichert. Seitdem ist der Kurs der WCM-Aktie eng an die Entwicklung der TTL-Aktie gekoppelt. Die Handelsumsätze in WCM sind zwar arg geschrumpft, insbesondere mit Blick auf die Dividendenrendite von zurzeit knapp 2,9 Prozent hat das Papier aber weiterhin seine Fangemeinde. Beinahe noch interessanter ist die WCM-Story zurzeit aber aus dem Blickwinkel der TLG Immobilien AG, denn um die Berliner ranken sich momentan selbst Übernahmespekulationen. Auslöser war eine Pressemitteilung der, von dem israelischen Investor Amir Dayan kontrollierten,

Ouram Holding, wonach diese 4,51 Prozent der Stimmrechte an TLG halte und sich bis Mitte April 2018 die Option auf weitere 18,03 Prozent gesichert habe. Voreilig sprach Ouram sogar bereits von der Kontrollmehrheit – musste jedoch schnell einen Rückzieher machen, denn selbst inklusive der ominösen 18,03 Prozent, kommt der Investor eben nicht in Größenordnungen von 25 oder gar 30 Prozent.

Getuschelt wird seitdem aber nicht minder heftig, von wem das 18-Prozent-Paket kommen könnte. Größter Aktionär von TLG ist mit 18,17 Prozent der auf den Cayman Islands ansässige Hedgefonds

ADAR Capital Partners. Es folgt mit insgesamt 22,30 Prozent Prof. Dr. Gerhard Schmidt, der – als Investor der

Deutsche Immobilien Chancen Gruppe – seine Anteile aus dem damaligen Tausch von WCM in TLG bezogen hat. Weitere Pakete halten die

Julius Baer Group (7,05 Prozent) und die Regierung von Singapur (9,25 Prozent).

Black Rock sind 2,90 Prozent zuzurechnen. Im Streubesitz müssten sich demnach knapp 45 Prozent der TLG-Papiere befinden. Eine naheliegende Vermutung ist, dass sich die Ouram Holding ihre Option auf weitere 18 Prozent aus dem Umfeld von WCM-Urgestein Karl Ehlerding und dem früheren WCM-CEO Stavros Efremidis gesichert haben könnte. Dieses Paket hätte einen Gegenwert von immerhin gut 400 Mio. Euro – eine hübsche Summe, mit der sich auch eine „WCM 3.0“ anschieben ließe.

Was tun als Investor? Wer lieber um zwei Ecken denkt, fährt mit der

WCM-Aktie eine clevere Alternative. Zum einen könnte perspektivisch die Garantiedividende via Spruchverfahren noch einmal erhöht werden. Zum anderen ist der WCM-Kurs über das Abfindungsangebot an die TLG-Aktie gekoppelt. Wem dagegen eine höhere Handelsliquidität besonders wichtig ist, dürfte bei

TLG besser aufgehoben sein. Die übergeordnete Spekulation ist, dass Investor Amir Dayan bei den Berlinern weiter aufstockt und eines Tages womöglich tatsächlich eine Pflichtofferte abgeben müsste. Interessanter Aspekt am Rande: Mit

Aroundtown Property und

Grand City Properties gibt es bereits zwei Immobiliengesellschaften auf dem heimischen Kurszettel, die mit dem ehemaligen Investmentbanker Yakir Gabay einen prominenten Ankeraktionär mit israelischen Wurzeln haben. Und wie zu lesen ist, pflegen Dayan und Gabay gelegentlich auch geschäftliche Beziehungen. Wer weiß, welche Kapitel die Konsolidierungsphase auf dem heimischen Immobiliensektor noch zu erzählen sind.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| TLG Immobilien |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A12B8Z

|

DE000A12B8Z4

|

AG

|

1.404,14 Mio. €

|

24.10.2014

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

12,16

|

16,38

|

0,74

|

7,77

|

0,72

|

18,55

|

9,76

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,99

|

0,81

|

0,79

|

6,37%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

07.07.2026

|

-

|

-

|

-

|

29.04.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+3,02%

|

-3,83%

|

-3,13%

|

-8,82%

|

+15,35%

|

Akt. Kurs (EoD)

All-Time-High:

€32,60

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| WCM |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A1X3X3

|

DE000A1X3X33

|

AG

|

273,88 Mio. €

|

01.05.1905

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

15,17

|

25,59

|

0,59

|

13,19

|

0,70

|

347,56

|

12,03

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,11

|

0,13

|

0,11

|

6,04%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

08.07.2026

|

|

30.08.2024

|

|

27.03.2024

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-2,62%

|

-3,75%

|

-2,67%

|

-6,19%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€501,08

Foto:

Pixabay

...

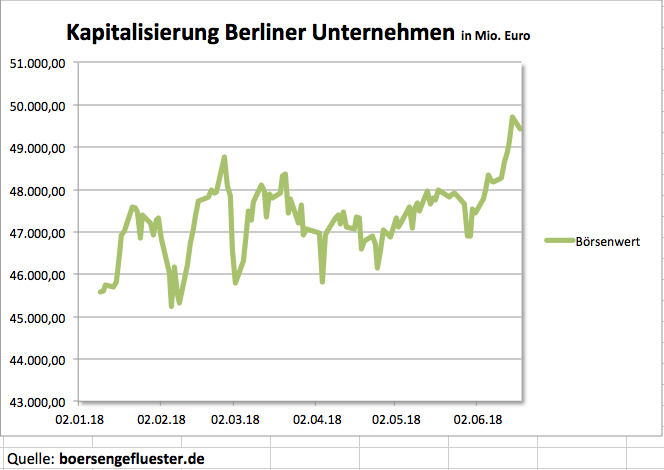

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.

Bemerkenswert findet boersengefluester.de außerdem, dass Berlin dank des jüngstes Börsenneuzugangs Home24 – der Möbelhändler hat einen Wert von 736 Mio. Euro – erstmals überhaupt in Summe auf eine Marktkapitalisierung von 50 Mrd. Euro zusteuert. Nach Berechnungen von boersengefluester.de ist Berlin damit zwar „nur“ halb so gewichtig wie Frankfurt, Düsseldorf oder Leverkusen. Andererseits haben mittlerweile 54 der insgesamt knapp 540 von uns regelmäßig betrachteten Unternehmen ihren Sitz in Berlin. Zumindest in dieser Kategorie ist lediglich München (79 Firmen) prominenter vertreten.