[sws_blue_box box_size="585"]Die Top-Performer aus dem DAX, Continental, Daimler und die Deutsche Post, haben in den vergangenen zwölf Monaten zwischen 60 bis 87 Prozent an Wert gewonnen. Die schwersten Titel in dem Index sind Siemens, Bayer, BASF, Daimler und Allianz. In den vergangenen Jahren hat sich die Gewichtung der einzelnen Sektoren deutlich verschoben. Während die Bedeutung der Finanzwerte gesunken ist, ist jene der Autoaktien erheblich gestiegen.[/sws_blue_box]

Fast täglich markiert der DAX Rekordstände: Im Gegensatz zu vielen anderen großen Länderindizes enthält der DAX als Performanceindex allerdings auch die Dividenden. Der DAX Kursindex hingegen notiert noch um rund 20 Prozent unter dem Niveau des ehemaligen Rekords vom März 2000. Damit hat er allerdings bei Weitem nicht so schlecht abgeschnitten wie der Euro Stoxx 50 – notiert der europäische Leitindex doch um mehr als 40 Prozent unter dem Allzeithoch.

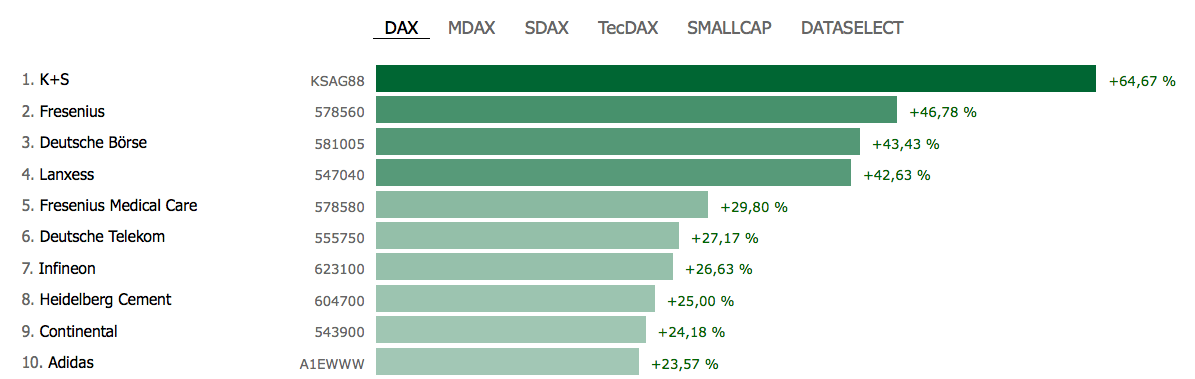

Die Top-Performer im DAX waren in den vergangenen zwölf Monaten die Vertreter aus zyklischen Branchen, denn sie haben nicht zuletzt von der zwischenzeitlichen leichten Konjunkturerholung in Europa merklich profitiert: Continental, Daimler und die Deutsche Post. Klar angeführt wird die Rangliste dabei von

Continental – immerhin 87 Prozent beträgt das Kursplus. Der Autozulieferer hat starke Quartalszahlen vorgelegt, woraufhin das Papier auf Rekordhöhen geklettert ist. „Wir spüren inzwischen in Europa eine Stabilisierung des Geschäftsverlaufs“, gibt sich Vorstandschef Elmar Degenhart zuversichtlich. Der Konzern ist stark abhängig von der wirtschaftlichen Lage auf dem Heimatkontinent, erzielt er doch hier mehr als die Hälfte des Umsatzes. Mit großem Abstand folgt Nordamerika vor Asien. Nachdem die Nachfrage in Europa gerade im Geschäft mit Ersatzreifen lange schwach war, machen sich nun allmählich Nachholeffekte bemerkbar. Für Entlastung sorgen zudem die niedrigeren Kautschukpreise. Degenhardt hat die Prognose für die bereinigte operative Marge auf „mindestens 10,5 Prozent“ angehoben. Zuvor hatte er mehr als zehn Prozent in Aussicht gestellt. Da störte es Investoren auch nicht, dass der Umsatzausblick wegen des starken Euro ein bisschen reduziert worden war.

Mit einem Wertzuwachs von 64 Prozent fährt die

Daimler-Aktie auf den zweiten Platz vor. Dabei hätte zu Jahresbeginn wohl kaum jemand gedacht, dass sich die Notiz 2013 bis in den Bereich um 60 Euro vortasten wird. Investoren erwarten, dass Vorstandschef Dieter Zetsche nicht zuletzt bei der Pkw-Sparte Mercedes-Benz Cars die Profitabilität in den nächsten Jahren weiter verbessern wird. Zetsche will zudem das Wachstum im China-Geschäft ankurbeln. Zuletzt hat der Konzern einen Anteil von zwölf Prozent am chinesischen Partner BAIC Motor gekauft.

Auf Rang drei folgt die

Deutsche Post mit einem Kursplus von annähernd 60 Prozent für die vergangenen zwölf Monate. Dem Konzern kommen der Paketboom und das starke Expressgeschäft zugute. Post-Chef Frank Appel erwartet, dass wegen des starken Internethandels in den Wochen vor Weihnachten mehr als acht Millionen Pakete am Tag transportiert werden. Das wäre ein deutliches Plus gegenüber dem 2007er-Rekord von sieben Millionen Stück. Wegen des florierenden Versandhandels will die Post verstärkt in Polen, Tschechien und den Benelux-Staaten expandieren. Im Briefgeschäft hat der Konzern für 2014 eine Erhöhung des Preises für Standardbriefe um 2 Cent auf 60 Cent beantragt. Das würde den Gewinn um 50 Mio. Euro erhöhen. Anfang 2013 hatte der Konzern das Briefporto um 3 Cent erhöht. Rund 100 Mio. Euro sollte diese Entscheidung dem Unternehmen zusätzlich in die Kassen spülen.

Eine andere Reihenfolge ergibt sich beim Blick auf einflussreichsten DAX-Unternehmen. Zwar kann dem

Volkswagen-Konzern mit einem gesamten Börsenwert von fast 89 Mrd. Euro kein anderer Titel das Wasser reichen. Innerhalb des DAX sind dennoch Siemens, Bayer, BASF, Daimler und Allianz die gewichtigsten Unternehmen. Grund: Die Deutsche Börse berücksichtigt bei ihren Berechnungen nur die Aktien, die sich im Streubesitz (Free Float) befinden. Zusätzlich wird das Gewicht einzelner Aktien im Index vierteljährlich auf zehn Prozent begrenzt.

Schwerster Wert in dem Index mit einem Börsenwert von 73,7 Mrd. Euro und einer Gewichtung von zehn Prozent ist

Siemens. Damit verteidigt der Konzern die Spitzenposition der vergangenen Jahre. Der neue Vorstandschef Joe Kaeser will im Geschäftsjahr 2013/14, das im September endet, den Gewinn je Aktie um 15 Prozent auf mindestens 5,84 Euro steigern. Dazu soll die operative Marge, die im vergangenen Jahr bei 7,5 Prozent gelegen hat, um zwei bis drei Prozentpunkte verbessert werden. Dabei hilft, dass der Großteil der Kosten für das Sparprogramm bereits im vergangenen Jahr verbucht worden sind. Ohne die Sonderkosten hätte die Marge bereits im vergangenen Jahr knapp unter dem unteren Ende des neuen Renditeziels gelegen, weshalb es nicht gerade ambitioniert ist. Zudem will der Konzern in den nächsten zwei Jahren Aktien im Wert von bis zu 4 Mrd. Euro zurückkaufen. Pläne zu einem Konzernumbau will der Siemens-Veteran Kaeser allerdings erst im Mai 2014 präsentieren.

Mit einem Gewicht von 9,8 Prozent rangiert

Bayer auf dem zweiten Rang. Die Aktie markiert ebenso wie der DAX fast täglich Rekordwerte. Zwar bremst der starke Euro das Gesundheitsgeschäft. Das hat Bayer im dritten Quartal aber im Pharma- und im Agrogeschäft wettgemacht. Investoren setzen darauf, dass die erfreuliche Geschäftsentwicklung im Gesundheitsgeschäft weitergeht. Vorstandschef Marijn Dekkers will mit fünf neuen Medikamenten in diesem Jahr einen Umsatz von mehr als 1,4 Mrd. Euro erzielen. Zu den Präparaten gehören der Gerinnungshemmer Xarelto, das Augenmedikament Eylea und zwei Krebsmedikamente. Dekkers reduzierte zwar die Umsatzprognose des Konzerns für das Gesamtjahr ein wenig. Hingegen bekräftigte er den Ergebnisausblick.

Die

BASF-Aktie ist zuletzt ebenfalls auf Allzeithochs geklettert. Mit einem Gewicht von 8,9 Prozent belegt sie den dritten Platz. Der Chemiekonzern verspürt eine Belebung des Geschäfts mit Katalysatoren und Spezialkunststoffen für Autos. Vorstandschef Kurt Bock drückt zudem weiter kräftig auf die Kostenbremse. Das laufende Sparprogramm soll ab Ende 2015 zu jährlichen Einsparungen von einer Mrd. Euro führen. Der Firmenlenker warnte zudem eindringlich vor den Folgen der Energiewende für die energieintensive Chemieindustrie, zumal die Konkurrenten in den USA von stark gesunkenen Rohstoffpreisen profitieren. Das 2014er-KGV ist mit 13 deutlich niedriger als das bei Bayer mit 15. Auf dem Platz vier folgt Daimler mit einem Gewicht von 7,7 Prozent vor der Allianz mit 7,2 Prozent.

Bemerkenswert: Während bei den größten Einzeltiteln zuletzt nur punktuelle Verschiebungen zu beobachten waren, hat sich die Bedeutung einzelner Sektoren zum Teil deutlich verändert. Ende 2009 hießen die fünf Schwergewichte

Siemens (Börsenwert 46,1 Mrd. Euro, Gewicht 9,1 Prozent),

E.ON,

Bayer,

Allianz und

BASF. Ein Jahr später war

Daimler anstelle der Allianz in das Quintett aufgerückt. Den Platz in der Gruppe konnte Daimler jedoch nicht lange halten. 2011 verlor der Autobauer ebenso seinen Platz wie E.ON. Ersetzt wurden sie durch

SAP und den Rückkehrer Allianz. In diesem Jahr hat Daimler die Walldorfer Softwareschmiede SAP verdrängt.

Mit einem Gewicht von 19,4 Prozent ist der Sektor „zyklischer Konsum“ der schwerste. Zu ihm gehören die Autobauer (

BMW,

Daimler,

Volkswagen) und

Continental, sowie

Adidas und die

Lufthansa. Davon bringen allein die Fahrzeughersteller 16,3 Prozent auf die Waage. Mit 17,8 Prozent rangieren die Finanzwerte, von der

Allianz, über die

Commerzbank, die

Deutsche Bank, die

Deutsche Börse bis zur

Münchener Rück auf Rang zwei. Während das Geschäft bei den Versicherern floriert, hatten die Banken in den vergangenen Jahren mit erheblichen Problemen zu kämpfen.

So hat

Allianz-Chef Michael Diekmann zuletzt starke Quartalsergebnisse vorgelegt. Trotz der Flut und Hagelschäden will er die bisherige Zielmarke von 9,7 Mrd. Euro beim operativen Gewinn für das Gesamtjahr übertreffen. Wenn alles glatt geht, dürfte die Dividende steigen. Analysten prognostizieren ein Plus von mehr als 15 Prozent auf rund 5,25 Euro je Aktie.

Die Aktie der

Deutsche Bank gehört hingegen einmal mehr zu den Underperformern im DAX. Im dritten Quartal hat der hiesige Branchenprimus weitere 1,2 Mrd. Euro für Rechtsstreitigkeiten zurückgestellt. Seit Jahresanfang sind sie damit um fast 2 Mrd. Euro gestiegen. Zudem enttäuschte das Geschäft im Investmentbanking wegen des gesunkenen Anleihenhandels. Mit einer bereinigten Eigenkapitalquote von lediglich 3,1 Prozent liegt der Konzern teilweise deutlich hinter Konkurrenten zurück. Das Management muss daher die Bilanzsumme weiter verkürzen und Vermögenswerte verkaufen. Wie stark die Bedeutung des Finanzsektors trotz der starken Kurserholung bei der Allianz und der Münchner Rück gesunken ist, zeigt, dass das Gewicht des Sektors Ende 2009 bei 20,5 Prozent lag. Damit war er einsamer Spitzenreiter im DAX vor Versorgern mit 14,9 Prozent. Der Sektor „zyklischer Konsum“ lag mit 11,4 Prozent lediglich im Mittelfeld. Wenigstens in einer Rangliste hat die Deutsche Bank den Spitzenplatz belegt: Mit einem Handelsvolumen von 54,6 Mrd. Euro war sie in den vergangenen zwölf Monaten die meistgehandelte Aktie auf Xetra. Auf den nächsten Plätzen liegen BASF (50,6 Mrd. Euro) und Siemens (49,9 Mrd. Euro).

[sws_blue_box box_size="585"]

Dieser Beitrag stammt von den Kollegen der boersengefluester.de-Partnerseite

Feingold Research[/sws_blue_box]...

[sws_green_box box_size="585"]Kennen Sie schon unser Performance-Tool "Top-Flop Interaktiv"? Hits und Flops für alle Indizes, Small Caps und Branchen – mit nur einem Klick.[/sws_green_box]

Deutlich steigender Ergebnisse erfreuen sich auch die Tochter Clearstream, die die Abwicklung, Verwaltung und Verwahrung von Wertpapieren übernimmt sowie der Geschäftsbereich Market Data + Services, der Wertpapierkurse in Echtzeit, sowie Informationsprodukte wie Aktienindizes und Referenzdaten zur Verfügung stellt. Clearstream steuerte zuletzt 29 Prozent des operativen Gewinns des Konzerns bei, während Market Data + Services 18 Prozent ausmachen. Entsprechend nimmt die Bedeutung des Kassa-Handels auf der Handelsplattform Xetra trotz höherer Gewinne ab.

Der neue Vorstandschef Carsten Kengeter, ein früherer Chefinvestmentbanker der Schweizer Großbank UBS, der das Ruder am 1. Juni 2015 übernommen hat, will das Geschäft vor allem in den drei wichtigsten Ergebnislieferanten weiter ausbauen. Die Eurex hat am Jahresanfang über die Tochter European Energy Exchange (EEX), einem Marktplatz für Energie und energienahe Produkte, die Beteiligung an dem französischen Konkurrenten Powernext SA auf 55,8 Prozent aufgestockt. Damit baut die EEX ihr Geschäft in dem Bereich weiter aus. Der Firmenlenker will auch im Bereich Market Data + Services angreifen. Ende Juni kündigte Kengeter an, den Index-Anbieter Stoxx sowie die Indexberechnungsfirma Indexium für 650 Mio. Franken komplett von dem Schweizer Börsenbetreiber Six übernehmen zu wollen. Bisher hält die Deutsche Börse 50,1 Prozent an Stoxx und 49,9 Prozent an Indexium.

[sws_green_box box_size="585"]Kennen Sie schon unser Performance-Tool "Top-Flop Interaktiv"? Hits und Flops für alle Indizes, Small Caps und Branchen – mit nur einem Klick.[/sws_green_box]

Deutlich steigender Ergebnisse erfreuen sich auch die Tochter Clearstream, die die Abwicklung, Verwaltung und Verwahrung von Wertpapieren übernimmt sowie der Geschäftsbereich Market Data + Services, der Wertpapierkurse in Echtzeit, sowie Informationsprodukte wie Aktienindizes und Referenzdaten zur Verfügung stellt. Clearstream steuerte zuletzt 29 Prozent des operativen Gewinns des Konzerns bei, während Market Data + Services 18 Prozent ausmachen. Entsprechend nimmt die Bedeutung des Kassa-Handels auf der Handelsplattform Xetra trotz höherer Gewinne ab.

Der neue Vorstandschef Carsten Kengeter, ein früherer Chefinvestmentbanker der Schweizer Großbank UBS, der das Ruder am 1. Juni 2015 übernommen hat, will das Geschäft vor allem in den drei wichtigsten Ergebnislieferanten weiter ausbauen. Die Eurex hat am Jahresanfang über die Tochter European Energy Exchange (EEX), einem Marktplatz für Energie und energienahe Produkte, die Beteiligung an dem französischen Konkurrenten Powernext SA auf 55,8 Prozent aufgestockt. Damit baut die EEX ihr Geschäft in dem Bereich weiter aus. Der Firmenlenker will auch im Bereich Market Data + Services angreifen. Ende Juni kündigte Kengeter an, den Index-Anbieter Stoxx sowie die Indexberechnungsfirma Indexium für 650 Mio. Franken komplett von dem Schweizer Börsenbetreiber Six übernehmen zu wollen. Bisher hält die Deutsche Börse 50,1 Prozent an Stoxx und 49,9 Prozent an Indexium.