| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Solutiance | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A32VN5 | DE000A32VN59 | AG | 7,21 Mio. € | Kaufen | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1,95 | 2,12 | 2,95 | 5,42 | 6,11 | 6,85 | 7,80 | |

| EBITDA1,2 | -2,51 | -2,18 | -1,95 | -0,26 | -0,15 | 0,25 | 0,55 | |

| EBITDA-Marge %3 | -128,72 | -102,83 | -66,10 | -4,80 | -2,46 | 3,62 | 7,05 | |

| EBIT1,4 | -2,79 | -2,44 | -1,42 | -0,26 | -0,16 | 0,23 | 0,50 | |

| EBIT-Marge %5 | -143,08 | -115,09 | -48,14 | -4,80 | -2,62 | 3,42 | 6,41 | |

| Jahresüberschuss1 | -2,99 | -2,59 | -1,91 | -0,36 | -0,29 | 0,14 | 0,40 | |

| Netto-Marge %6 | -153,33 | -122,17 | -64,75 | -6,64 | -4,75 | 2,02 | 5,13 | |

| Cashflow1,7 | -2,30 | -2,29 | -1,56 | -0,73 | 0,16 | 0,51 | 0,56 | |

| Ergebnis je Aktie8 | -0,92 | -0,47 | -0,33 | -0,06 | -0,04 | 0,01 | 0,06 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Ergomed | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A117XM | GB00BN7ZCY67 | plc | 763,20 Mio. € | 28.08.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 100,32 | 141,24 | 164,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,26 | 23,43 | 24,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 17,21 | 16,59 | 14,89 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 15,72 | 17,42 | 21,27 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 15,67 | 12,33 | 12,97 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 11,24 | 15,10 | 16,92 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 11,20 | 10,69 | 10,31 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 20,96 | 22,25 | 16,82 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,25 | 0,30 | 0,33 | 0,37 | 0,41 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mensch und Maschine | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 658080 | DE0006580806 | SE | 599,36 Mio. € | 21.07.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-Marge %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-Marge %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Jahresüberschuss1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Netto-Marge %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Ergebnis je Aktie8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividende je Aktie8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Bemerkenswert: Mit dem Erlös könnte die Deutsche Real Estate (DER) ihre gesamten Finanzschulden von rund 200 Mio. Euro auf einen Schlag tilgen und hätte noch immer Geld übrig. Komplett überraschend kommt die Transaktion übrigens nicht, schließlich hatte das Management – zuletzt im Zwischenbericht für das erste Quartal 2019 – betont, dass das gegenwärtig „attraktive Marktumfeld“ womöglich zum Verkauf von Immobilien genutzt werden würde. Der Ankauf von Immobilien stand jedenfalls nicht zur Debatte. Insofern dürfen Anleger schon jetzt gespannt sein, wie die DRE den Mittelzufluss einsetzen wird. Zusammen laufen die Fäden bei der mit einem Anteil von knapp 90 Prozent dominierenden Summit-Gruppe. Die – bereits in London an der Alternativbörse AIM gelistete – Gesellschaft mit israelischen Wurzeln ließ im Januar 2019 durchblicken, dass die Tochter Summit Luxco, in der das deutsche Immobiliengeschäft zusammengefasst ist, mit einem zusätzlichen Listing im Frankfurter Prime Standard liebäugelt. Gegenwärtig scheinen diese Bestrebungen jedoch eingefroren zu sein.

Dabei hatte boersengefluester.de im März nicht nur über eine Notizaufnahme von Summit in Deutschland spekuliert, sondern gleichzeitig auch eine mögliche Aufwertung des Portfolios bei der ebenfalls zum Einflussbereich von Summit gehörenden GxP German Properties ins Spiel gebracht. Auch hier heißt es bislang Fehlanzeige. Nun: Zumindest was die Aktie der Deutschen Real Estate angeht, läuft bislang alles in die richtige Richtung. Der guten Vollständigkeit halber aber der wichtige Hinweis, dass der Titel schon aufgrund des geringen Streubesitzes sehr markteng ist und sich nur für erfahrene Anleger eignet. Die gesamte Marktkapitalisierung von DRE beträgt knapp 210 Mio. Euro – bei einem Eigenkapital von 345 Mio. Euro.

Bemerkenswert: Mit dem Erlös könnte die Deutsche Real Estate (DER) ihre gesamten Finanzschulden von rund 200 Mio. Euro auf einen Schlag tilgen und hätte noch immer Geld übrig. Komplett überraschend kommt die Transaktion übrigens nicht, schließlich hatte das Management – zuletzt im Zwischenbericht für das erste Quartal 2019 – betont, dass das gegenwärtig „attraktive Marktumfeld“ womöglich zum Verkauf von Immobilien genutzt werden würde. Der Ankauf von Immobilien stand jedenfalls nicht zur Debatte. Insofern dürfen Anleger schon jetzt gespannt sein, wie die DRE den Mittelzufluss einsetzen wird. Zusammen laufen die Fäden bei der mit einem Anteil von knapp 90 Prozent dominierenden Summit-Gruppe. Die – bereits in London an der Alternativbörse AIM gelistete – Gesellschaft mit israelischen Wurzeln ließ im Januar 2019 durchblicken, dass die Tochter Summit Luxco, in der das deutsche Immobiliengeschäft zusammengefasst ist, mit einem zusätzlichen Listing im Frankfurter Prime Standard liebäugelt. Gegenwärtig scheinen diese Bestrebungen jedoch eingefroren zu sein.

Dabei hatte boersengefluester.de im März nicht nur über eine Notizaufnahme von Summit in Deutschland spekuliert, sondern gleichzeitig auch eine mögliche Aufwertung des Portfolios bei der ebenfalls zum Einflussbereich von Summit gehörenden GxP German Properties ins Spiel gebracht. Auch hier heißt es bislang Fehlanzeige. Nun: Zumindest was die Aktie der Deutschen Real Estate angeht, läuft bislang alles in die richtige Richtung. Der guten Vollständigkeit halber aber der wichtige Hinweis, dass der Titel schon aufgrund des geringen Streubesitzes sehr markteng ist und sich nur für erfahrene Anleger eignet. Die gesamte Marktkapitalisierung von DRE beträgt knapp 210 Mio. Euro – bei einem Eigenkapital von 345 Mio. Euro.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 805502 | DE0008055021 | AG | 242,87 Mio. € | 1948 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 24,01 | 21,46 | 22,41 | 25,60 | 26,08 | 28,15 | 28,40 | |

| EBITDA1,2 | 16,87 | 14,07 | 13,27 | 14,11 | 15,17 | 15,37 | 15,50 | |

| EBITDA-Marge %3 | 70,26 | 65,56 | 59,22 | 55,12 | 58,19 | 54,61 | 54,58 | |

| EBIT1,4 | 36,03 | 24,98 | -17,42 | -51,80 | 3,19 | 11,73 | 12,00 | |

| EBIT-Marge %5 | 150,06 | 116,40 | -77,73 | -202,34 | 12,23 | 41,68 | 42,25 | |

| Jahresüberschuss1 | 30,33 | 21,27 | -14,77 | -43,33 | 3,26 | 26,78 | 12,50 | |

| Netto-Marge %6 | 126,32 | 99,12 | -65,91 | -169,26 | 12,50 | 95,12 | 44,01 | |

| Cashflow1,7 | 12,68 | 8,86 | 3,47 | 4,60 | 19,55 | 17,31 | 16,40 | |

| Ergebnis je Aktie8 | 1,47 | 1,03 | -0,72 | -2,11 | 0,16 | 1,30 | 0,60 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,00 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 180,67 | 176,66 | 191,25 | 210,80 | 265,67 | 329,67 | 402,00 | |

| EBITDA1,2 | 28,89 | 27,41 | 31,21 | 32,26 | 38,74 | 49,23 | 57,60 | |

| EBITDA-Marge %3 | 15,99 | 15,52 | 16,32 | 15,30 | 14,58 | 14,93 | 14,33 | |

| EBIT1,4 | 19,64 | 17,57 | 21,01 | 21,02 | 24,51 | 32,52 | 40,50 | |

| EBIT-Marge %5 | 10,87 | 9,95 | 10,99 | 9,97 | 9,23 | 9,87 | 10,08 | |

| Jahresüberschuss1 | 14,94 | 12,45 | 16,50 | 15,15 | 15,18 | 19,38 | 24,40 | |

| Netto-Marge %6 | 8,27 | 7,05 | 8,63 | 7,19 | 5,71 | 5,88 | 6,07 | |

| Cashflow1,7 | 24,44 | 16,01 | 24,38 | 7,98 | 10,84 | 48,80 | 36,00 | |

| Ergebnis je Aktie8 | 1,50 | 1,25 | 1,66 | 1,54 | 1,57 | 1,97 | 2,43 | |

| Dividende je Aktie8 | 0,55 | 0,55 | 0,70 | 0,70 | 0,80 | 0,90 | 0,80 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Init | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 575980 | DE0005759807 | SE | 529,92 Mio. € | 24.07.2001 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744850 | DE0007448508 | AG | 382,73 Mio. € | 07.07.2000 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Init im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Init-Aktie 4von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 16 von maximal 30 Punkten. Da besteht also noch reichlich Verbesserungspotenzial.[/sws_yellow_box]

Foto: Init SE

...

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Init im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Init-Aktie 4von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 16 von maximal 30 Punkten. Da besteht also noch reichlich Verbesserungspotenzial.[/sws_yellow_box]

Foto: Init SE

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 800,90 | 945,00 | 994,50 | 901,90 | 1.421,00 | 1.447,00 | 1.345,00 | |

| EBITDA1,2 | 86,20 | 130,80 | 138,20 | 129,20 | 112,30 | 140,80 | 160,00 | |

| EBITDA-Marge %3 | 10,76 | 13,84 | 13,90 | 14,33 | 7,90 | 9,73 | 11,90 | |

| EBIT1,4 | 40,70 | 90,50 | 96,80 | 89,00 | 38,60 | 58,60 | 80,00 | |

| EBIT-Marge %5 | 5,08 | 9,58 | 9,73 | 9,87 | 2,72 | 4,05 | 5,95 | |

| Jahresüberschuss1 | 22,90 | 60,50 | 71,50 | 61,00 | 6,60 | 14,70 | 31,00 | |

| Netto-Marge %6 | 2,86 | 6,40 | 7,19 | 6,76 | 0,46 | 1,02 | 2,31 | |

| Cashflow1,7 | 136,50 | 73,80 | 54,10 | 67,60 | 58,40 | 122,90 | 0,00 | |

| Ergebnis je Aktie8 | 0,88 | 2,30 | 2,72 | 2,31 | 0,25 | 0,58 | 1,10 | |

| Dividende je Aktie8 | 0,55 | 1,00 | 1,20 | 1,05 | 0,90 | 0,85 | 0,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Villeroy & Boch VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 765723 | DE0007657231 | AG | 442,41 Mio. € | 08.06.1990 | Halten | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Villeroy & Boch im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Villeroy & Boch-Aktie 14 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 24,5 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Villeroy & Boch AG

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 25,62 | 27,65 | 24,87 | 21,75 | 21,45 | 50,19 | 76,00 | |

| EBITDA1,2 | 6,56 | 4,38 | 1,28 | 0,02 | 2,00 | 7,17 | 7,75 | |

| EBITDA-Marge %3 | 25,61 | 15,84 | 5,15 | 0,09 | 9,32 | 14,29 | 10,20 | |

| EBIT1,4 | 5,45 | 3,19 | 0,19 | -0,99 | 1,16 | 1,82 | 5,50 | |

| EBIT-Marge %5 | 21,27 | 11,54 | 0,76 | -4,55 | 5,41 | 3,63 | 7,24 | |

| Jahresüberschuss1 | 4,34 | 2,56 | -0,25 | -0,70 | 2,42 | 4,41 | 5,10 | |

| Netto-Marge %6 | 16,94 | 9,26 | -1,01 | -3,22 | 11,28 | 8,80 | 6,71 | |

| Cashflow1,7 | 3,38 | 2,21 | 1,93 | 1,24 | 2,34 | 3,35 | 2,70 | |

| Ergebnis je Aktie8 | 0,17 | 0,08 | -0,04 | -0,05 | 0,09 | 0,13 | 0,11 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ad pepper media | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 940883 | NL0000238145 | N.V. | 64,40 Mio. € | 09.10.2000 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von ad pepper media im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie ebenfalls 5,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt ad pepper 11,5 von maximal 30 Punkten. Da besteht also noch Potenzial.[/sws_yellow_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Zwischen der ad pepper media International N.V. und boersengefluester.de besteht eine entgeltliche Vereinbarung zur Soft-Coverage der Aktie von ad pepper. Boersengefluester.de hält keine Beteiligung an der ad pepper media International N.V.. Boersengefluester.de nimmt Maßnahmen zur Vermeidung von Interessenkonflikten vor.[/sws_grey_box]

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 404,81 | 348,03 | 460,52 | 436,18 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,35 | 4,16 | 5,80 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 1,32 | 1,20 | 1,26 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,13 | 3,08 | 4,71 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 1,27 | 0,89 | 1,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 3,51 | 1,72 | 2,90 | 1,60 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,87 | 0,49 | 0,63 | 0,37 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -4,52 | -1,88 | 5,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,23 | 0,11 | 0,19 | 0,11 | -0,05 | -0,05 | -0,03 | |

| Dividende je Aktie8 | 0,12 | 0,07 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| UniDevice | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11QLU | DE000A11QLU3 | AG | 1,13 Mio. € | 06.03.2018 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ROY Asset Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| RYSE88 | DE000RYSE888 | SE | 8,42 Mio. € | 30.04.2015 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 7,38 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -7,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -97,97 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -19,34 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -262,06 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -22,15 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -300,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -7,60 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,41 | -0,26 | -0,45 | -0,30 | -0,08 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

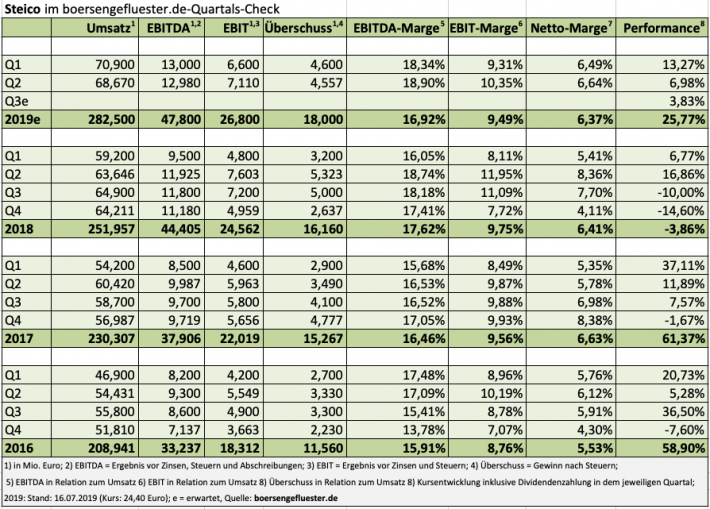

Mit der operativen Entwicklung des Unternehmens können die Investoren also zufrieden sein. Fakt ist aber auch, dass der Aktienkurs von Steico nun schon seit mindestens einem Jahr per saldo nicht mehr vom Fleck kommt und in einer Seitwärtsrange von grob 20 bis 25 Euro festhängt. Ein – zumindest technisches – Kaufsignal würde sich wohl erst ergeben, wenn die Notiz kraftvoll über die Marke von 26 Euro klettern würde. Fundamental wäre solch ein Niveau durchaus vertretbar, wenngleich man klar sagen muss, dass die Steico-Aktie längst kein Schnäppchen mehr ist und die aktuelle Konsolidierung eben auch eine Folge des gestiegenen Bewertungsniveaus ist. Wer etwas fürs Langfristdepot sucht, dürfte bei der im Münchner m:access gelisteten Steico aber richtig liegen. Die Gewinne sollten auch über 2020 hinaus weiter zulegen, womit sich dann auch das KGV entsprechend verringern würde.

Mit der operativen Entwicklung des Unternehmens können die Investoren also zufrieden sein. Fakt ist aber auch, dass der Aktienkurs von Steico nun schon seit mindestens einem Jahr per saldo nicht mehr vom Fleck kommt und in einer Seitwärtsrange von grob 20 bis 25 Euro festhängt. Ein – zumindest technisches – Kaufsignal würde sich wohl erst ergeben, wenn die Notiz kraftvoll über die Marke von 26 Euro klettern würde. Fundamental wäre solch ein Niveau durchaus vertretbar, wenngleich man klar sagen muss, dass die Steico-Aktie längst kein Schnäppchen mehr ist und die aktuelle Konsolidierung eben auch eine Folge des gestiegenen Bewertungsniveaus ist. Wer etwas fürs Langfristdepot sucht, dürfte bei der im Münchner m:access gelisteten Steico aber richtig liegen. Die Gewinne sollten auch über 2020 hinaus weiter zulegen, womit sich dann auch das KGV entsprechend verringern würde.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Steico | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio. € | 25.06.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-Marge %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-Marge %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Jahresüberschuss1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Netto-Marge %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Ergebnis je Aktie8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividende je Aktie8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Steico im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Steico-Aktie –12,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22 von maximal 30 Punkten. Insgesamt eine sehr erfreuliche Ausbeute.[/sws_yellow_box]

Foto: Steico SE

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 204,87 | 216,03 | 306,46 | 327,88 | 333,89 | 338,00 | 342,00 | |

| EBITDA1,2 | 31,86 | 75,45 | 98,39 | 89,30 | 88,97 | 91,47 | 92,40 | |

| EBITDA-Marge %3 | 15,55 | 34,93 | 32,11 | 27,24 | 26,65 | 27,06 | 27,02 | |

| EBIT1,4 | -28,73 | 24,41 | 50,26 | 39,89 | 36,34 | 39,95 | 41,00 | |

| EBIT-Marge %5 | -14,02 | 11,30 | 16,40 | 12,17 | 10,88 | 11,82 | 11,99 | |

| Jahresüberschuss1 | -30,97 | 17,03 | 35,27 | 24,08 | 23,62 | 23,68 | 25,00 | |

| Netto-Marge %6 | -15,12 | 7,88 | 11,51 | 7,34 | 7,07 | 7,01 | 7,31 | |

| Cashflow1,7 | 15,71 | 76,22 | 77,59 | 73,47 | 73,98 | 80,26 | 78,00 | |

| Ergebnis je Aktie8 | -4,01 | 2,21 | 4,58 | 3,13 | 3,07 | 3,14 | 3,20 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 5,00 | 3,50 | 3,50 | 6,00 | 3,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bijou Brigitte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 522950 | DE0005229504 | AG | 375,84 Mio. € | 27.05.1988 | Halten | |

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bijou Brigitte im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie – vor allen Dingeen wegen der stabilen Dividende – 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 6,5 von maximal 30 Punkten. Unterm Strich sind das aber alles enttäuschende Punktzahlen.[/sws_yellow_box]

Foto: Bijou Brigitte AG

...

[sws_yellow_box box_size="570"]Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bijou Brigitte im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie – vor allen Dingeen wegen der stabilen Dividende – 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 6,5 von maximal 30 Punkten. Unterm Strich sind das aber alles enttäuschende Punktzahlen.[/sws_yellow_box]

Foto: Bijou Brigitte AG

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 92,69 | 94,51 | 100,02 | 110,33 | 114,01 | 118,38 | 119,50 | |

| EBITDA1,2 | 13,37 | 15,84 | 12,63 | 17,58 | 19,61 | 12,46 | 14,30 | |

| EBITDA-Marge %3 | 14,42 | 16,76 | 12,63 | 15,93 | 17,20 | 10,53 | 11,97 | |

| EBIT1,4 | 10,87 | 14,66 | 7,19 | 13,98 | 17,12 | 9,33 | 11,00 | |

| EBIT-Marge %5 | 11,73 | 15,51 | 7,19 | 12,67 | 15,02 | 7,88 | 9,21 | |

| Jahresüberschuss1 | 7,87 | 11,02 | 3,97 | 8,80 | 11,40 | 6,43 | 7,40 | |

| Netto-Marge %6 | 8,49 | 11,66 | 3,97 | 7,98 | 10,00 | 5,43 | 6,19 | |

| Cashflow1,7 | 16,88 | 12,85 | 10,42 | 2,66 | -0,65 | 10,76 | 11,60 | |

| Ergebnis je Aktie8 | 0,57 | 0,83 | 0,30 | 0,66 | 0,86 | 0,48 | 0,54 | |

| Dividende je Aktie8 | 0,29 | 0,40 | 0,16 | 0,30 | 0,36 | 0,25 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bastei Lübbe | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1X3YY | DE000A1X3YY0 | AG | 89,91 Mio. € | 08.10.2013 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Bastei Lübbe im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 1 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 3 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 9 von maximal 30 Punkten. So gesehen kann es eigentlch nur besser werden.[/sws_yellow_box]

Foto:

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Euromicron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K030 | DE000A1K0300 | AG | 0,25 Mio. € | 29.06.1998 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,14 | -0,02 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 37,74 | 41,04 | 48,92 | 49,47 | 46,03 | 38,65 | 31,00 | |

| EBITDA1,2 | 29,97 | 27,77 | 32,23 | 31,46 | 46,76 | 26,43 | 0,00 | |

| EBITDA-Marge %3 | 79,41 | 67,67 | 65,88 | 63,59 | 101,59 | 68,38 | 0,00 | |

| EBIT1,4 | 14,33 | 10,69 | 13,15 | 12,12 | 30,10 | 11,53 | 0,00 | |

| EBIT-Marge %5 | 37,97 | 26,05 | 26,88 | 24,50 | 65,39 | 29,83 | 0,00 | |

| Jahresüberschuss1 | 5,01 | -0,67 | 4,23 | 2,82 | 23,07 | 5,63 | 0,00 | |

| Netto-Marge %6 | 13,28 | -1,63 | 8,65 | 5,70 | 50,12 | 14,55 | 0,00 | |

| Cashflow1,7 | 23,02 | 22,18 | 34,28 | 29,83 | 30,11 | 25,65 | 0,00 | |

| Ergebnis je Aktie8 | 0,64 | -0,09 | 0,54 | 0,36 | 3,26 | 0,80 | -1,70 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,20 | 0,20 | 0,25 | 0,25 | 0,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Clere | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A3H230 | DE000A3H2309 | AG | 88,40 Mio. € | 23.11.1999 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 9,84 | 10,10 | 11,42 | 0,15 | 0,14 | 0,20 | 0,00 | |

| EBITDA1,2 | -2,25 | -1,11 | -0,68 | -0,33 | -0,87 | 0,25 | 0,00 | |

| EBITDA-Marge %3 | -22,87 | -10,99 | -5,95 | -220,00 | -621,43 | 124,02 | 0,00 | |

| EBIT1,4 | -2,99 | -1,82 | -1,25 | -1,03 | -1,23 | -0,42 | 0,00 | |

| EBIT-Marge %5 | -30,39 | -18,02 | -10,95 | -686,67 | -878,57 | -203,92 | 0,00 | |

| Jahresüberschuss1 | 2,94 | 3,77 | -2,52 | -1,10 | -1,30 | -0,46 | 0,00 | |

| Netto-Marge %6 | 29,88 | 37,33 | -22,07 | -733,33 | -928,57 | -225,00 | 0,00 | |

| Cashflow1,7 | -2,77 | -1,58 | -0,91 | -0,39 | -0,94 | 0,21 | 0,00 | |

| Ergebnis je Aktie8 | 0,48 | 0,55 | -0,38 | -0,16 | -0,19 | -0,06 | 0,08 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mountain Alliance | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12UK0 | DE000A12UK08 | AG | 23,69 Mio. € | 21.12.2010 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 67,60 | 75,89 | 80,79 | 82,34 | 87,34 | 89,07 | 92,70 | |

| EBITDA1,2 | 2,32 | -2,03 | -5,27 | 6,80 | 10,83 | 11,39 | 12,15 | |

| EBITDA-Marge %3 | 3,43 | -2,68 | -6,52 | 8,26 | 12,40 | 12,78 | 13,11 | |

| EBIT1,4 | -1,83 | -8,97 | -12,03 | -0,52 | 2,66 | 3,93 | 4,50 | |

| EBIT-Marge %5 | -2,71 | -11,82 | -14,89 | -0,63 | 3,04 | 4,41 | 4,85 | |

| Jahresüberschuss1 | -2,24 | -8,91 | -15,58 | -0,80 | 0,35 | 2,25 | 3,00 | |

| Netto-Marge %6 | -3,31 | -11,74 | -19,29 | -0,97 | 0,40 | 2,53 | 3,24 | |

| Cashflow1,7 | 1,15 | -1,76 | -3,87 | 6,84 | 9,41 | 8,42 | 9,70 | |

| Ergebnis je Aktie8 | -0,15 | -0,54 | -0,94 | -0,05 | 0,02 | 0,14 | 0,18 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| NFON | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0N4N5 | DE000A0N4N52 | AG | 61,11 Mio. € | 11.05.2018 | Kaufen | |

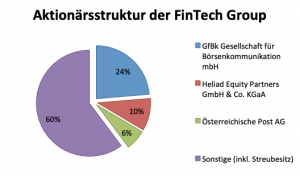

Dabei geht es um zwei Ebenen: Zum einen stellt sich die Frage, ob die Fokussierung auf die europäische Ausweitung der Discountbroker-Tochter flatex eine ausreichend tragfähige Börsenstory hergibt. Angesichts der vielen Umwälzungen und neuen Geschäftsmodelle im Finanzsektor muss dieser Punkt zumindest diskutiert werden – auch wenn die Frankfurter auf Investorenkonferenzen regelmäßig die Vorteilhaftigkeit ihres auf zwei Säulen (B2C und B2B) basierendem Geschäftsmodell hervorheben und das Programm „flatex goes europe“ mit Sicherheit noch erhebliches Potenzial besitzt. Zum anderen geht es um die Aktionärsstruktur. So ist flatex quasi der letzte unabhängig gebliebene Broker, was grundsätzlich ein Pluspunkt ist. Mit der dem Unternehmer Bernd Förtsch zurechenbaren GfBk Gesellschaft für Börsenkommunikation (23,65 Prozent), der Österreichischen Post (6,27 Prozent) sowie der ebenfalls mittelbar unter dem Einfluss von Förtsch stehenden Heliad Equity Partners (9,87 Prozent) hat die FinTech Group gleichwohl drei größere Aktionärsgruppen – mit freilich nicht unbedingt synchronen Interessen.

Dabei geht es um zwei Ebenen: Zum einen stellt sich die Frage, ob die Fokussierung auf die europäische Ausweitung der Discountbroker-Tochter flatex eine ausreichend tragfähige Börsenstory hergibt. Angesichts der vielen Umwälzungen und neuen Geschäftsmodelle im Finanzsektor muss dieser Punkt zumindest diskutiert werden – auch wenn die Frankfurter auf Investorenkonferenzen regelmäßig die Vorteilhaftigkeit ihres auf zwei Säulen (B2C und B2B) basierendem Geschäftsmodell hervorheben und das Programm „flatex goes europe“ mit Sicherheit noch erhebliches Potenzial besitzt. Zum anderen geht es um die Aktionärsstruktur. So ist flatex quasi der letzte unabhängig gebliebene Broker, was grundsätzlich ein Pluspunkt ist. Mit der dem Unternehmer Bernd Förtsch zurechenbaren GfBk Gesellschaft für Börsenkommunikation (23,65 Prozent), der Österreichischen Post (6,27 Prozent) sowie der ebenfalls mittelbar unter dem Einfluss von Förtsch stehenden Heliad Equity Partners (9,87 Prozent) hat die FinTech Group gleichwohl drei größere Aktionärsgruppen – mit freilich nicht unbedingt synchronen Interessen.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 121806 | DE0001218063 | AG | 131,12 Mio. € | 07.02.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 21,29 | 8,48 | 3,80 | 4,72 | 7,10 | 9,16 | 11,00 | |

| EBITDA1,2 | -5,06 | -12,32 | -4,36 | -4,47 | -1,48 | 0,78 | 0,70 | |

| EBITDA-Marge %3 | -23,77 | -145,28 | -114,74 | -94,70 | -20,85 | 8,48 | 6,36 | |

| EBIT1,4 | -11,04 | -18,06 | -7,01 | -7,01 | -3,98 | -0,60 | -0,70 | |

| EBIT-Marge %5 | -51,86 | -212,97 | -184,47 | -148,52 | -56,06 | -6,59 | -6,36 | |

| Jahresüberschuss1 | -9,27 | -13,88 | -14,71 | -20,72 | -3,74 | -0,68 | -0,76 | |

| Netto-Marge %6 | -43,54 | -163,68 | -387,11 | -438,98 | -52,68 | -7,40 | -6,91 | |

| Cashflow1,7 | -8,71 | -9,50 | -6,87 | -4,01 | -3,80 | 1,49 | 1,20 | |

| Ergebnis je Aktie8 | -0,95 | -1,30 | -0,99 | -1,10 | -0,17 | -0,03 | -0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cyan | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4SV | DE000A2E4SV8 | AG | 42,27 Mio. € | 28.03.2018 | Kaufen | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.