Ein perfektes Umfeld sieht anders aus: So musste der

Social Trading-Anbieter und

CFD-Broker ayondo im dritten Quartal 2018 nicht nur mit einer extrem niedrigen Volatilität an den Finanzmärkten sowie den zum 1. August in Kraft getretenen schärferen

Regulierungsvorgaben zurecht kommen, sondern stand gleichzeitig auch vor der Aufgabe, die Kosten drastisch zu senken. Schließlich waren die operativen Verluste in den ersten beiden Quartalen des laufenden Jahres mit jeweils deutlich mehr als 3 Mio. Schweizer Franken (CHF) viel zu hoch – auch wenn sie teilweise durch Sondereffekte wie Aufwendungen im Zusammenhang mit dem Börsengang in Singapur oder der Umsetzung aufsichtsrechtlicher Anforderungen geprägt waren. Damit nicht genug: Der Aktienkurs von

ayondo hat sich seit dem IPO derart katastrophal entwickelt, dass die Investoren rasche operative Verbesserungen sehen wollen.

[sws_yellow_box box_size="640"]

Jetzt neu für 550 deutsche Aktien: Exklusive Top & Flop-Auswertungen zu allen wichtigen Bewertungskennzahlen mit dem

Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

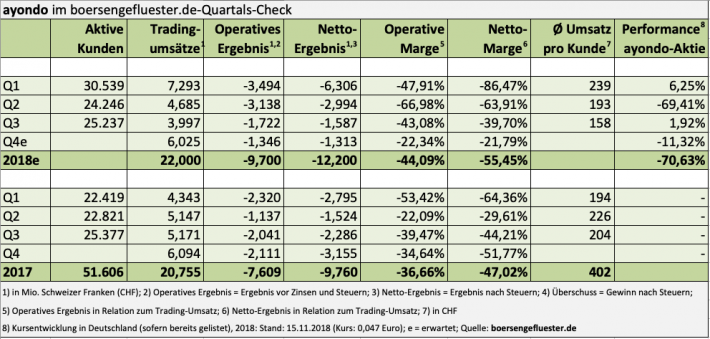

So gesehen liefern die jetzt präsentierten Ergebnisse für das dritte Quartal 2018 ein zweigeteiltes Bild: Auffällig ist die schwache Entwicklung der Tradingumsätze im dritten Quartal, die mit knapp 4 Mio. CHF sowohl signifikant unter den Niveaus der beiden unmittelbar vorangegangenen Jahresviertel, als auch unter dem direkten Vergleichsquartal von 2017 liegen. Neben der allgemeinen Marktlage begründet ayondo diese Entwicklung mit der wachsenden Zahl von B2B-Kunden, die wiederum weniger handeln als andere Trader. Dementsprechend ist auch der durchschnittliche Umsatz pro aktivem Kunden im dritten Quartal 2018 von 204 auf 158 CHF – umgerechnet also knapp 139 Euro – zurückgegangen. Mehr noch schauen die Börsianer freilich auf die Ergebniszahlen, und hier kann ayondo zumindest eine deutliche Verbesserung vorweisen. Mit minus 1,72 Mio. CHF bewegt das operative Ergebnis des dritten Quartals 2018 aber noch immer sehr deutlich im roten Bereich. Dabei haben die Frankfurter in den vergangenen drei Monaten allein ihre Marketingaufwendungen um mehr als 54 Prozent auf 369.000 CHF gestutzt.

Bezogen auf den Neun-Monats-Zeitraum 2018 ergibt sich derzeit ein operativer Verlust von knapp 8,36 Mio. CHF – nach minus 5,5 Mio. CHF im Vorjahr. Zwar dürfte das Abschlussviertel 2018 aufgrund der spürbar höheren Volatilität an den Märkten eine deutliche Belebung der Handelsumsätze bringen. Boersengefluester.de geht zurzeit jedoch nicht davon aus, dass ayondo an die von den

PhillipCapital-Analysten für 2018 avisierten 25,94 Mio. CHF bei den Trading-Erlösen herankommen wird (direkter Download der Studie

HIER). Dafür sollten die Frankfurter das operative Minus spürbar niedriger halten, als die von PhillipCapital kalkulierten 12,4 Mio. CHF. Boersengefluester.de rechnet gegenwärtig mit einem Betriebsverlust von knapp 10 Mio. Euro für das Gesamtjahr.

Die von CEO Robert Lempka ausgegebene Marschroute Richtung einer schnellen Ergebnisverbesserung zeigt also Wirkung. In dieses Bild passen auch die zuletzt auf die Schiene gesetzten Kooperationen mit dem chinesischen Finanzdienstleister

Huanying International (siehe dazu auch unseren Beitrag

HIER) und der

Phnom Penh Derivative Exchange aus Kambodscha. „Parallel dazu, haben wir – auch um das Wachstum in unseren europäischen Kernmärkten sicherzustellen – alle neuen erforderlichen regulatorischen Änderungen vorgenommen und sind auf die Zeit nach dem Brexit vorbereitet", sagt Lempka. Der nahende Austritt Großbritanniens aus der EU hat für ayondo deshalb immense Auswirkungen, weil sämtliche Trades und Orderausführungen durch die Tochter

ayondo markets mit Sitz in London ausgeführt werden. So gesehen werden die regulatorischen Anforderungen künftig eher noch komplexer werden – womit ayondo freilich nicht allein in der Branche steht.

Aus Börsensicht bleibt die Aktie dementsprechend eine extrem heiße Kiste. Letztlich muss

ayondo einen Spagat zwischen Wachstum, Profitabilität und Regulatorik hinbekommen – und das in einem wettbewerbsintensiven Umfeld. Andererseits wird die Gesellschaft an der Börse derzeit nur mit umgerechnet knapp 29 Mio. Euro an der Börse gehandelt, was ziemlich genau dem Substanzwert (NAV) entspricht. Von Fintech-Fantasie ist also nichts zu spüren. Risikobereite Anleger bleiben demnach engagiert in dem Titel. Noch nahezu gar nicht erfüllt haben sich indes unsere Hoffnungen, dass in der ayondo-Aktie endlich auch am Börsenplatz Frankfurt nennenswerte Handelsumsätze stattfinden.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| ayondo |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2JG3A

|

SG1ED1000001

|

|

20,39 Mio. €

|

27.03.2018

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,04

|

2,77

|

0,01

|

-1,00

|

-2,78

|

-3,80

|

1,10

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

1,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

29.06.2019

|

09.05.2018

|

14.08.2018

|

14.11.2018

|

13.06.2019

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

0,00%

|

0,00%

|

+0,00%

|

+0,00%

|

-100,00%

|

Akt. Kurs (EoD)

All-Time-High:

€0,18

[sws_blue_box box_size="640"]Hinweis in eigener Sache: In unserer Übersichtstabelle „

Die wichtigsten Finanzdaten auf einen Blick“ haben wir sämtliche Angaben von Schweizer Franken in Euro umgerechnet – um eine einheitliche Datenbasis zu schaffen. Daher ergeben sich Abweichungen zu den Franken-Angaben in der Tabelle oben.[/sws_blue_box]

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA1,2

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBITDA-Marge %3

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT1,4

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

EBIT-Marge %5

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Jahresüberschuss1

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Netto-Marge %6

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Cashflow1,7

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

0,00

|

|

Ergebnis je Aktie8

|

-0,01

|

0,00

|

1,00

|

0,00

|

1,00

|

0,00

|

0,00

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

1,00

|

0,00

|

1,00

|

0,00

|

0,00

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Ernst & Young

...

Download: ayondo-Report[/caption]

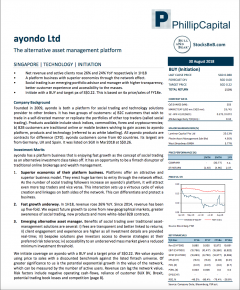

Einen Teil dazu beigetragen hat mit Sicherheit auch der kürzlich veröffentlichte Researchbericht von PhillipCapital, der der ayondo-Aktie ein Kurspotenzial bis 0,22 Singapur-Dollar (aktuell: 0,114 S-$) einräumt. Es handelt sich zwar um ein Auftragsresearch, so dass die Kaufen-Einschätzung nicht besonders überraschend daherkommt. Andererseits traut sich ayondo-Vorstand Lempka zu sagen, dass er „relativ optimistisch“ ist, die in dem Report gemachten Annahmen womöglich sogar überbieten zu können. Konkret hieße das für 2018, dass ayondo beim Ergebnis vor Zinsen und Steuern (EBIT) unter dem von PhilipCapital avisierten Verlust von 12,40 Mio. Schweizer Franken (CHF) (umgerechnet 11 Mio. Euro) bleiben wird. Wobei: Die für Lempka maßgebliche Kennzahl ist derzeit ohnehin eher das um außerordentliche Faktoren wie den Börsengang und aus der Finanzierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen, wo ayondo zum Halbjahr mit 2,96 Mio. CHF im roten Bereich agierte (siehe dazu auch den Bericht von boersengefluester.de HIER). Die Zuversicht des Managements ruht zu einem wesentlichen Teil darauf, dass die im ersten Halbjahr massiv angefallenen Aufwendungen für regulatorische Dinge wie MiFID II oder auch das IPO in Asien so nicht mehr anfallen werden.

Download: ayondo-Report[/caption]

Einen Teil dazu beigetragen hat mit Sicherheit auch der kürzlich veröffentlichte Researchbericht von PhillipCapital, der der ayondo-Aktie ein Kurspotenzial bis 0,22 Singapur-Dollar (aktuell: 0,114 S-$) einräumt. Es handelt sich zwar um ein Auftragsresearch, so dass die Kaufen-Einschätzung nicht besonders überraschend daherkommt. Andererseits traut sich ayondo-Vorstand Lempka zu sagen, dass er „relativ optimistisch“ ist, die in dem Report gemachten Annahmen womöglich sogar überbieten zu können. Konkret hieße das für 2018, dass ayondo beim Ergebnis vor Zinsen und Steuern (EBIT) unter dem von PhilipCapital avisierten Verlust von 12,40 Mio. Schweizer Franken (CHF) (umgerechnet 11 Mio. Euro) bleiben wird. Wobei: Die für Lempka maßgebliche Kennzahl ist derzeit ohnehin eher das um außerordentliche Faktoren wie den Börsengang und aus der Finanzierung bereinigte Ergebnis vor Zinsen, Steuern und Abschreibungen, wo ayondo zum Halbjahr mit 2,96 Mio. CHF im roten Bereich agierte (siehe dazu auch den Bericht von boersengefluester.de HIER). Die Zuversicht des Managements ruht zu einem wesentlichen Teil darauf, dass die im ersten Halbjahr massiv angefallenen Aufwendungen für regulatorische Dinge wie MiFID II oder auch das IPO in Asien so nicht mehr anfallen werden.

Nun gilt es, Vertrauen am Kapitalmarkt aufzubauen bzw. zurückzugewinnen. Einfach wird das nicht, denn einer Aktie mit einem derart krassen Wertverlust innerhalb so kurzer Zeit, treten die Investoren naturgemäß sehr reserviert entgegen. Zudem ist der Börsenwert mit 26,6 Mio. Euro derart niedrig, dass die ayondo-Aktie für die meisten institutionellen Anleger nicht in Frage kommt. Hier kann freilich auch eine Chance für risikobereite Privatanleger liegen: Denn wo gibt es schon einen so vergleichsweise etablierten Fintech-Titel, der mit leichtem Abschlag zum Buchwert gehandelt wird? Ist schon klar, dass das Buchwert-Argument nur dann zieht, wenn die Gesellschaft möglichst schnell raus aus der Verlustzone kommt – also kein weiteres Eigenkapital verzehrt. Dafür muss zwar einiges zurück ins Gleichgewicht gebracht werden. Und vermutlich muss sich ayondo auch erst ein Stück an die neue Rolle als börsennotiertes Unternehmen mit weitgehender Transparenz gewöhnen. Letztlich können die nächsten Quartale aber eigentlich nur besser werden. Daher ist die Aktie momentan zumindest eine Halten-Position.

Nun gilt es, Vertrauen am Kapitalmarkt aufzubauen bzw. zurückzugewinnen. Einfach wird das nicht, denn einer Aktie mit einem derart krassen Wertverlust innerhalb so kurzer Zeit, treten die Investoren naturgemäß sehr reserviert entgegen. Zudem ist der Börsenwert mit 26,6 Mio. Euro derart niedrig, dass die ayondo-Aktie für die meisten institutionellen Anleger nicht in Frage kommt. Hier kann freilich auch eine Chance für risikobereite Privatanleger liegen: Denn wo gibt es schon einen so vergleichsweise etablierten Fintech-Titel, der mit leichtem Abschlag zum Buchwert gehandelt wird? Ist schon klar, dass das Buchwert-Argument nur dann zieht, wenn die Gesellschaft möglichst schnell raus aus der Verlustzone kommt – also kein weiteres Eigenkapital verzehrt. Dafür muss zwar einiges zurück ins Gleichgewicht gebracht werden. Und vermutlich muss sich ayondo auch erst ein Stück an die neue Rolle als börsennotiertes Unternehmen mit weitgehender Transparenz gewöhnen. Letztlich können die nächsten Quartale aber eigentlich nur besser werden. Daher ist die Aktie momentan zumindest eine Halten-Position.