| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 32,96 | 44,09 | 53,94 | 48,23 | 50,61 | 44,31 | 38,50 | |

| EBITDA1,2 | 6,98 | 5,53 | 6,69 | 2,96 | 1,02 | 4,63 | 3,15 | |

| EBITDA-Marge %3 | 21,18 | 12,54 | 12,40 | 6,14 | 2,02 | 10,46 | 8,18 | |

| EBIT1,4 | 2,08 | 0,94 | 1,94 | -1,79 | -3,75 | 0,03 | -1,75 | |

| EBIT-Marge %5 | 6,31 | 2,13 | 3,60 | -3,71 | -7,41 | 0,06 | -4,55 | |

| Jahresüberschuss1 | 1,00 | -0,24 | 1,29 | -2,49 | -5,31 | 0,01 | -2,30 | |

| Netto-Marge %6 | 3,03 | -0,54 | 2,39 | -5,16 | -10,49 | 0,01 | -5,97 | |

| Cashflow1,7 | 4,47 | -1,13 | -3,27 | 2,41 | 9,32 | 14,48 | 3,70 | |

| Ergebnis je Aktie8 | 0,25 | -0,05 | 0,27 | -0,52 | -1,12 | 0,00 | -0,48 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,04 | 0,00 | 0,00 | 0,12 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| IBU-tec advanced materials | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0XYHT | DE000A0XYHT5 | AG | 69,83 Mio. € | 30.03.2017 | Kaufen | |

Tipp: Schauen Sie sich auch das Firmenprofil von Blue Cap aus unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Blue Cap auf Sicht von drei Jahren 5 von 9 Punkten. Mit Blick auf fünf Jahre bekommt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre erreicht Blue Cap 12 von maximal 30 Punkten. [/sws_yellow_box]

Nun: Man muss kein Prophet sein um zu erahnen, dass die Blue Cap/PartnerFonds-Story weitere Wendungen nehmen wird, bis endlich Ruhe einkehrt. SBleibt zu hoffen, dass die Querelen der Vergangenheit tatsächlich nicht aufs operative Geschäft durchgeschlagen haben. Denn dann wäre die im Handelssegment Scale notierte Blue Cap-Aktie, die mit einem Abschlag von stattlichen 40 Prozent auf den Substanzwert von gegenwärtig 29,70 Euro gehandelt wird, unbedingt eine Überlegung wert. Auch, weil sich das erste Quartal 2019 wohl sehr ordentlich dargestellt hat. Nicht komplett vom Tisch ist das zuletzt regelmäßig kolportierte Thema einer 10-Prozent-Kapitalerhöhung. Eine Option sei eine solche Maßnahme aber nur Deal-bezogen für eine größere Transaktion, wie Schubert sagt. Dem Vernehmen befinden sich die Münchner momentan jedoch in Gesprächen. Vielleicht würde Schubert bei solch einer Maßnahme sogar mitziehen. So betont erauf der Frühjahrskonferenz, dass in seinem privaten Portfolio durchaus noch Platz für Aktien sei. Bei PartnerFonds hält er derweil knapp acht Prozent. Schwer abzuschätzen allerdings, ob Blue Cap in der aktuellen Situation tatsächlich eine signifikante Akquisition umsetzen wird.

Tipp: Schauen Sie sich auch das Firmenprofil von Blue Cap aus unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Blue Cap auf Sicht von drei Jahren 5 von 9 Punkten. Mit Blick auf fünf Jahre bekommt die Aktie 6 von 15 Punkten. Und bezogen auf zehn Jahre erreicht Blue Cap 12 von maximal 30 Punkten. [/sws_yellow_box]

Nun: Man muss kein Prophet sein um zu erahnen, dass die Blue Cap/PartnerFonds-Story weitere Wendungen nehmen wird, bis endlich Ruhe einkehrt. SBleibt zu hoffen, dass die Querelen der Vergangenheit tatsächlich nicht aufs operative Geschäft durchgeschlagen haben. Denn dann wäre die im Handelssegment Scale notierte Blue Cap-Aktie, die mit einem Abschlag von stattlichen 40 Prozent auf den Substanzwert von gegenwärtig 29,70 Euro gehandelt wird, unbedingt eine Überlegung wert. Auch, weil sich das erste Quartal 2019 wohl sehr ordentlich dargestellt hat. Nicht komplett vom Tisch ist das zuletzt regelmäßig kolportierte Thema einer 10-Prozent-Kapitalerhöhung. Eine Option sei eine solche Maßnahme aber nur Deal-bezogen für eine größere Transaktion, wie Schubert sagt. Dem Vernehmen befinden sich die Münchner momentan jedoch in Gesprächen. Vielleicht würde Schubert bei solch einer Maßnahme sogar mitziehen. So betont erauf der Frühjahrskonferenz, dass in seinem privaten Portfolio durchaus noch Platz für Aktien sei. Bei PartnerFonds hält er derweil knapp acht Prozent. Schwer abzuschätzen allerdings, ob Blue Cap in der aktuellen Situation tatsächlich eine signifikante Akquisition umsetzen wird.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 232,00 | 267,35 | 347,51 | 273,32 | 134,71 | 129,14 | 130,00 | |

| EBITDA1,2 | 34,47 | 25,41 | 30,30 | 15,18 | 4,96 | 12,61 | 7,20 | |

| EBITDA-Marge %3 | 14,86 | 9,50 | 8,72 | 5,55 | 3,68 | 9,77 | 5,54 | |

| EBIT1,4 | 21,37 | 7,82 | 16,96 | -13,51 | -6,99 | -14,12 | 0,00 | |

| EBIT-Marge %5 | 9,21 | 2,93 | 4,88 | -4,94 | -5,19 | -10,94 | 0,00 | |

| Jahresüberschuss1 | 16,49 | 4,72 | 10,44 | -20,28 | 12,23 | 22,69 | 0,00 | |

| Netto-Marge %6 | 7,11 | 1,77 | 3,00 | -7,42 | 9,08 | 17,57 | 0,00 | |

| Cashflow1,7 | 12,60 | 12,44 | 16,99 | 19,60 | 5,68 | 12,60 | 0,00 | |

| Ergebnis je Aktie8 | 4,15 | 1,24 | 2,78 | -4,02 | 2,96 | 5,24 | 1,30 | |

| Dividende je Aktie8 | 1,00 | 0,85 | 0,90 | 0,65 | 1,10 | 1,60 | 0,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio. € | 10.10.2006 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Softing im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält Softing auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 7 von 15 Punkten. Und bezogen auf zehn Jahre erhält Softing immerhin 19,5 von maximal 30 Punkten. [/sws_yellow_box]

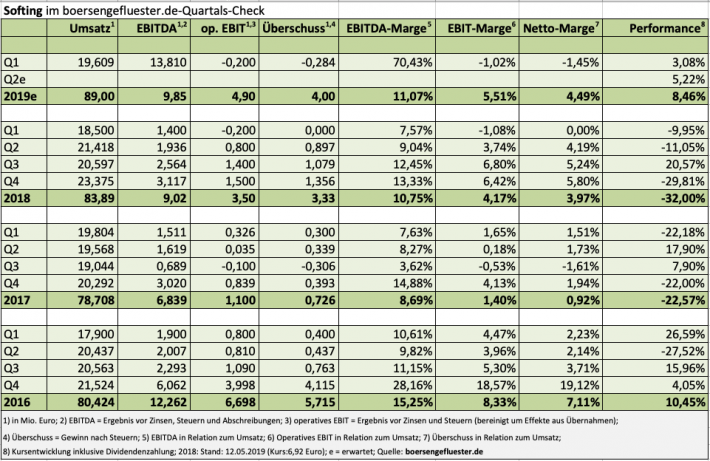

Derweil liefern die Zahlen zum – traditionell eher schwächeren – Auftaktviertel 2019 ein gemischtes Bild: Positiv ist der Umsatzanstieg auf Konzernebene von 5,9 Prozent auf 19,61 Prozent, auch wenn das Automotivegeschäft und IT Networks einen eher schwächeren Jahresstart hatten. Weniger erbaulich ist dagegen, dass das Ergebnis vor Zinsen und Steuern (EBIT) von plus 388.000 auf minus 478.000 Euro in den roten Bereich driftete. Hier wirken sich in erster Linie höhere Materialaufwendungen und Abschreibungen aus. Zudem bewegen sich die aktivierten Eigenleistungen – wie zu erwarten war – mit 895.000 Euro spürbar unter dem entsprechenden Vorjahreswert von 1,34 Mio. Euro. Unterm Strich kommt Softing nach drei Monaten 2019 auf ein Ergebnis je Aktie von minus 0,03 Euro – nach plus 0,01 Euro in der vergleichbaren Vorjahresperiode. Den Ausblick für das Gesamtjahr tastet Vorstand und Großaktionär Trier nicht an, betont aber, dass die Prognose angesichts der konjunkturellen Unsicherheiten mit einer „Portion Vorsicht“ versehen ist. Demnach ist bei Erlösen von mindestens 88 Mio. Euro mit einem EBIT von mehr als 4,00 Mio. Euro zu rechnen. Das um Sondereffekte bereinigte operative Betriebsergebnis soll bei Untergrenze 3,70 Mio. Euro landen.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-Marge %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-Marge %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Jahresüberschuss1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Netto-Marge %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Ergebnis je Aktie8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von R. Stahl im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält R. Stahl auf Sicht von drei Jahren 3,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie gerade einmal 4,5 von 15 Punkten. Und bezogen auf zehn Jahre erhält R. Stahl 13 von maximal 30 Punkten. Ein Beleg dafür, wie schwierig die Vergangenheit war.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1PHBB | DE000A1PHBB5 | AG | 88,23 Mio. € | 21.07.1997 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-Marge %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-Marge %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Jahresüberschuss1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Netto-Marge %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Ergebnis je Aktie8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividende je Aktie8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

Für Datron-Verhältnisse ist das ziemlich gut, zumal zweistellige Renditen lange Zeit eher Wunschvorstellung als tatsächliche Ertragskraft waren. Das Brot- und Buttergeschäft bleiben dabei CNC-Fräsmaschinen für leichtere Werkstoffe wie Aluminium. Im deutlich kleineren Bereich Dental-CAM Fräs-/Schleifmaschinen setzt Datron mittlerweile den Schwerpunkt auf High-End-Lösungen, nachdem es hier in der Vergangenheit einige Enttäuschungen gab. Recht stabil läuft derweil das Geschäft mit CNC- und Dental-Fräswerkzeugen.

Der Börsenwert beträgt zurzeit knapp 49 Mio. Euro, wovon allerdings nur knapp 35 Prozent Streubesitz sind. Fast zwei Drittel der Aktien sind der Familie des Vorstandschefs Arne Brüsch zuzurechnen. So schön stabile Verhältnisse einerseits sind, so unzuträglich ist der geringe Freefloat für einen liquiden Börsenhandel. Für die Datron-Aktie bedeutet das einen dicken Malus. Und gegenwärtig sieht es nicht danach aus, als ob sich an der Aktionärsstruktur etwas grundlegend ändern wird. Auch auf Investorenkonferenzen trifft man die Gesellschaft so gut wie nicht – sieht man einmal vom hauseigenen Kapitalmarkttag ab. Immerhin: Für Dezember 2019 hat sich Datron für die MKK in München angesagt. Es gibt also Hoffnung auf eine womöglich doch etwas intensivere Investor Relations-Politik. Für boersengefluester.de bleibt der Titel damit eine klassische Langfristanlage. Es müssen ja nicht gleich 50 Jahre sein.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio. € | 13.04.2011 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 82,58 | 90,45 | 65,01 | 67,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 15,47 | 15,78 | 3,83 | 4,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 18,73 | 17,45 | 5,89 | 6,12 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 13,42 | 13,77 | 1,84 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 16,25 | 15,22 | 2,83 | 3,13 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 9,56 | 9,72 | 1,13 | 1,35 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 11,58 | 10,75 | 1,74 | 2,02 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,31 | -0,31 | -2,56 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 1,49 | 1,51 | 0,18 | 0,21 | 1,15 | 1,60 | 0,00 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,18 | 0,06 | 0,08 | 0,08 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Zapf Creation | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2TSMZ | DE000A2TSMZ8 | AG | 199,39 Mio. € | 26.04.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 164,04 | 164,67 | 206,16 | 246,70 | 171,15 | 144,60 | 152,00 | |

| EBITDA1,2 | 4,25 | 9,12 | 15,08 | 21,75 | 7,51 | 3,98 | 0,00 | |

| EBITDA-Marge %3 | 2,59 | 5,54 | 7,32 | 8,82 | 4,39 | 2,75 | 0,00 | |

| EBIT1,4 | -9,70 | -4,43 | 2,73 | 9,36 | -1,42 | -2,15 | 0,50 | |

| EBIT-Marge %5 | -5,91 | -2,69 | 1,32 | 3,79 | -0,83 | -1,49 | 0,33 | |

| Jahresüberschuss1 | -7,50 | -4,00 | 1,18 | 4,45 | -3,90 | -5,30 | 1,80 | |

| Netto-Marge %6 | -4,57 | -2,43 | 0,57 | 1,80 | -2,28 | -3,67 | 1,18 | |

| Cashflow1,7 | 18,23 | -3,22 | 1,87 | 21,06 | 4,15 | 4,85 | 0,00 | |

| Ergebnis je Aktie8 | -0,25 | -0,13 | 0,04 | 0,15 | 0,12 | -0,18 | 0,06 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

A.N.T.: Die "Schwerlast-Elektro-Ameise"[/caption]

Losgelöst von dem Gnutti-Deal läuft es dem Vernehmen nach auch im Bereich Ultraschallschweißen immer besser. Und bei den Spezialitäten, wie den Elektromotoren für das Lastvehikel A-N.T., kommt MS Industrie ebenfalls immer besser voran. Nicht ganz uninteressant ist vermutlich auch, dass Aufschnaiter für Mitte 2020 en passant das IPO der im Bereich Immobilien tätigen Beteiligung Beno Holding (19,9 Prozent) an der Münchner Börse ankündigte. Trotz der vielen Veränderungen bewegt sich die im General Standard geführte Notiz von MS Industrie noch in gemäßigten Bahnen. Die aktuelle Notiz von 3,20 Euro ist jedenfalls deutlich niedriger als das Niveau von vor zwölf Monaten. Vorstand Andreas Aufschnaiter spricht gar von einer „Sitzfleisch-Aktie“. Zu kurz sollte der Anlagehorizont also nicht gewählt sein. Das größte übergeordnete Risiko für die Münchner ist wohl, dass sich die Antriebstechnologien für Lastkraftwagen deutlich schneller als gedacht weg vom Verbrennungsmotor entwickeln – wonach es gegenwärtig allerdings nicht wirklich aussieht.

A.N.T.: Die "Schwerlast-Elektro-Ameise"[/caption]

Losgelöst von dem Gnutti-Deal läuft es dem Vernehmen nach auch im Bereich Ultraschallschweißen immer besser. Und bei den Spezialitäten, wie den Elektromotoren für das Lastvehikel A-N.T., kommt MS Industrie ebenfalls immer besser voran. Nicht ganz uninteressant ist vermutlich auch, dass Aufschnaiter für Mitte 2020 en passant das IPO der im Bereich Immobilien tätigen Beteiligung Beno Holding (19,9 Prozent) an der Münchner Börse ankündigte. Trotz der vielen Veränderungen bewegt sich die im General Standard geführte Notiz von MS Industrie noch in gemäßigten Bahnen. Die aktuelle Notiz von 3,20 Euro ist jedenfalls deutlich niedriger als das Niveau von vor zwölf Monaten. Vorstand Andreas Aufschnaiter spricht gar von einer „Sitzfleisch-Aktie“. Zu kurz sollte der Anlagehorizont also nicht gewählt sein. Das größte übergeordnete Risiko für die Münchner ist wohl, dass sich die Antriebstechnologien für Lastkraftwagen deutlich schneller als gedacht weg vom Verbrennungsmotor entwickeln – wonach es gegenwärtig allerdings nicht wirklich aussieht.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MS Industrie | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 585518 | DE0005855183 | AG | 37,80 Mio. € | 29.05.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.076,40 Mio. € | 09.11.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-Marge %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-Marge %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Jahresüberschuss1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Netto-Marge %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Ergebnis je Aktie8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividende je Aktie8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A13SUL | DE000A13SUL5 | AG | 110,40 Mio. € | 13.07.2016 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Konsum Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A14KRD | DE000A14KRD3 | AG | 135,76 Mio. € | 16.12.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 299,37 | 333,53 | 385,97 | 427,49 | 480,31 | 580,14 | 667,00 | |

| EBITDA1,2 | 41,92 | 46,51 | 45,63 | 44,17 | 54,13 | 66,94 | 69,00 | |

| EBITDA-Marge %3 | 14,00 | 13,95 | 11,82 | 10,33 | 11,27 | 11,54 | 10,53 | |

| EBIT1,4 | 26,81 | 28,97 | 24,99 | 26,65 | 32,10 | 46,75 | 46,70 | |

| EBIT-Marge %5 | 8,96 | 8,69 | 6,48 | 6,23 | 6,68 | 8,06 | 7,03 | |

| Jahresüberschuss1 | -3,39 | 20,77 | 18,88 | 19,98 | 23,54 | 33,65 | 35,00 | |

| Netto-Marge %6 | -1,13 | 6,23 | 4,89 | 4,67 | 4,90 | 5,80 | 5,31 | |

| Cashflow1,7 | 54,75 | 48,75 | 14,22 | 25,66 | 22,05 | 49,09 | 53,00 | |

| Ergebnis je Aktie8 | -0,30 | 1,50 | 1,41 | 1,38 | 1,65 | 2,12 | 2,64 | |

| Dividende je Aktie8 | 0,15 | 0,20 | 0,22 | 0,24 | 0,27 | 0,30 | 0,33 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Frequentis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2PHG5 | ATFREQUENT09 | AG | 812,74 Mio. € | 14.05.2019 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.