Aktionärsstruktur Expedeon[/caption]

Dabei sahen die jüngsten operativen Resultate der Heidelberger durchaus ansprechend aus: Zum Halbjahr erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 23.000 Euro, was – mit Blick auf die Historie der ehemaligen Sygnis – schon eine Art Erfolg ist. Für das Gesamtjahr bekräftigte Vorstandschef Lanckriet seine Prognose, wonach bei Erlösen zwischen 13 und 14 Mio. Euro mit einem positiven EBITDA zu rechnen sei. Eine sinnvolle Einschätzung der Expedeon-Aktie lässt sich auf Basis der 2018er-Daten freilich noch nicht abgeben. Und so blicken die Analysten von First Berlin und GBC in ihren Studien bis zum Jahr 2020, wo sie für Expedeon ein EBITDA zwischen 4,20 Mio. Euro (First Berlin) und 4,72 Mio. Euro (GBC) als möglich erachten. Am Ende kommen dann Kursziele zwischen 2,65 und 3,30 Euro heraus, die mit der momentanen Realität allerdings nicht sonderlich viel gemein haben.

Letztlich stellt sich die Frage, wer zuletzt mit so viel Wucht aus der Aktie heraus wollte, dass es zu so einem solchen Flash-Crash gekommen ist? Offiziell befinden sich 81,4 Prozent der Anteile im Streubesitz, über ein meldepflichtiges Paket verfügt – neben dem Management – sonst nur die Beteiligungsgesellschaft Deutsche Balaton (6,34 Prozent). Allerdings würde es boersengfluester.de schon sehr wundern, wenn die ebenfalls in Heidelberg angesiedelten Nebenwerteprofis ihr Depot derart rabiat räumen würden. Losgelöst davon: Die jahrelang verfolgte Strategie aus organischem Wachstum und immer neuen (via Kapitalerhöhungen finanzierten) Firmenkäufen ist offenbar nicht die Story, die bei den Investoren fruchtet. Letztlich kann Expedeon nur durch kontinuierlich gute Zahlen – auch unterm Strich – Vertrauen am Kapitalmarkt aufbauen. Das klingt zwar wie eine Binse, ist aber nunmal so.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Immerhin: Zumindest was das Thema Finanzmittelbeschaffung angeht, gab es Ende August bei Expedeon bereits eine Kehrtwende, indem die Gesellschaft umgerechnet rund 5,6 Mio. Euro bei einem britischen Risikokapitalgeber einwarb. Finanzvorstand David Roth bezeichnet den Deal als „spannenden Schritt für Expedeon“. Und CEO Lanckriet sieht ergänzt: „Da sich Expedeon in Richtung Profitabilität und Cash-Generierung entwickelt, werden andere Quellen zur Wachstumsfinanzierung relevant.“ Per saldo ist die Expedeon-Aktie für boersengefluester.de gegenwärtig trotzdem nur eine Halten-Position. Für Neuengagements scheint es uns noch zu früh. Für eher konservative Anleger kommt der Titel ohnehin nicht in Betracht.

Aktionärsstruktur Expedeon[/caption]

Dabei sahen die jüngsten operativen Resultate der Heidelberger durchaus ansprechend aus: Zum Halbjahr erreichte das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) 23.000 Euro, was – mit Blick auf die Historie der ehemaligen Sygnis – schon eine Art Erfolg ist. Für das Gesamtjahr bekräftigte Vorstandschef Lanckriet seine Prognose, wonach bei Erlösen zwischen 13 und 14 Mio. Euro mit einem positiven EBITDA zu rechnen sei. Eine sinnvolle Einschätzung der Expedeon-Aktie lässt sich auf Basis der 2018er-Daten freilich noch nicht abgeben. Und so blicken die Analysten von First Berlin und GBC in ihren Studien bis zum Jahr 2020, wo sie für Expedeon ein EBITDA zwischen 4,20 Mio. Euro (First Berlin) und 4,72 Mio. Euro (GBC) als möglich erachten. Am Ende kommen dann Kursziele zwischen 2,65 und 3,30 Euro heraus, die mit der momentanen Realität allerdings nicht sonderlich viel gemein haben.

Letztlich stellt sich die Frage, wer zuletzt mit so viel Wucht aus der Aktie heraus wollte, dass es zu so einem solchen Flash-Crash gekommen ist? Offiziell befinden sich 81,4 Prozent der Anteile im Streubesitz, über ein meldepflichtiges Paket verfügt – neben dem Management – sonst nur die Beteiligungsgesellschaft Deutsche Balaton (6,34 Prozent). Allerdings würde es boersengfluester.de schon sehr wundern, wenn die ebenfalls in Heidelberg angesiedelten Nebenwerteprofis ihr Depot derart rabiat räumen würden. Losgelöst davon: Die jahrelang verfolgte Strategie aus organischem Wachstum und immer neuen (via Kapitalerhöhungen finanzierten) Firmenkäufen ist offenbar nicht die Story, die bei den Investoren fruchtet. Letztlich kann Expedeon nur durch kontinuierlich gute Zahlen – auch unterm Strich – Vertrauen am Kapitalmarkt aufbauen. Das klingt zwar wie eine Binse, ist aber nunmal so.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Immerhin: Zumindest was das Thema Finanzmittelbeschaffung angeht, gab es Ende August bei Expedeon bereits eine Kehrtwende, indem die Gesellschaft umgerechnet rund 5,6 Mio. Euro bei einem britischen Risikokapitalgeber einwarb. Finanzvorstand David Roth bezeichnet den Deal als „spannenden Schritt für Expedeon“. Und CEO Lanckriet sieht ergänzt: „Da sich Expedeon in Richtung Profitabilität und Cash-Generierung entwickelt, werden andere Quellen zur Wachstumsfinanzierung relevant.“ Per saldo ist die Expedeon-Aktie für boersengefluester.de gegenwärtig trotzdem nur eine Halten-Position. Für Neuengagements scheint es uns noch zu früh. Für eher konservative Anleger kommt der Titel ohnehin nicht in Betracht.

...

...

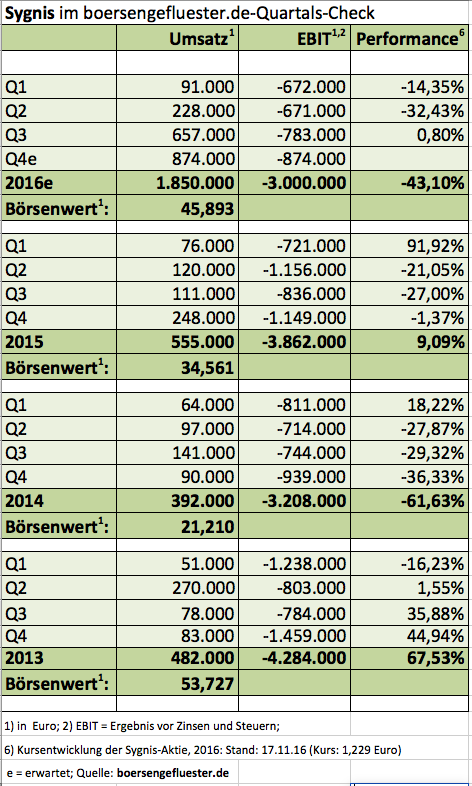

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.