Neu dabei war in diesem Jahr der Kassenhersteller Vectron Systems – und er landete auf dem Tippzettel von boersengefluester.de (in der Kategorie „Börsenwert bis 100 Mio. Euro“) gleich ganz vorn. Schließlich erfüllt Vectron unserer Meinung nach perfekt alle Kriterien, um in den kommenden Quartalen kursmäßig durchzustarten – oder eben am Kursboden zu bleiben. Schon häufig hatten wir über mühsamen Weg der Münsteraner bei der Umstellung ihres Geschäftsmodells auf die digitale Welt berichtet. Einige Versuche, etwa mit Coca-Cola, hatten sich als Sackgasse entpuppt, andere Strecken dauerten sehr viel länger als gedacht und hatten immer neue Abzweigungen. „Irrungen und Wendungen lassen sich nicht vermeiden“, sagt Vorstand Thomas Stümmler. Zurzeit steht Vectron Systems sogar an einem Punkt, an dem es für Außenstehende schwer einzuordnen ist, ob die Story am Ende tatsächlich noch aufgeht.

Neu dabei war in diesem Jahr der Kassenhersteller Vectron Systems – und er landete auf dem Tippzettel von boersengefluester.de (in der Kategorie „Börsenwert bis 100 Mio. Euro“) gleich ganz vorn. Schließlich erfüllt Vectron unserer Meinung nach perfekt alle Kriterien, um in den kommenden Quartalen kursmäßig durchzustarten – oder eben am Kursboden zu bleiben. Schon häufig hatten wir über mühsamen Weg der Münsteraner bei der Umstellung ihres Geschäftsmodells auf die digitale Welt berichtet. Einige Versuche, etwa mit Coca-Cola, hatten sich als Sackgasse entpuppt, andere Strecken dauerten sehr viel länger als gedacht und hatten immer neue Abzweigungen. „Irrungen und Wendungen lassen sich nicht vermeiden“, sagt Vorstand Thomas Stümmler. Zurzeit steht Vectron Systems sogar an einem Punkt, an dem es für Außenstehende schwer einzuordnen ist, ob die Story am Ende tatsächlich noch aufgeht.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 27,77 | 38,23 | 25,22 | 37,02 | 27,99 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,19 | 4,71 | -3,86 | 3,72 | -3,36 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -7,89 | 12,32 | -15,31 | 10,05 | -12,00 | 15,62 | 0,00 | |

| EBIT1,4 | -2,58 | 3,12 | -5,36 | 0,00 | -4,62 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -9,29 | 8,16 | -21,25 | 0,00 | -16,51 | 10,29 | 0,00 | |

| Jahresüberschuss1 | -2,07 | 2,44 | -5,27 | -0,78 | -5,43 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | 6,38 | -20,90 | -2,11 | -19,40 | 6,67 | 0,00 | |

| Cashflow1,7 | -3,77 | 10,18 | -2,05 | 7,20 | -4,17 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,26 | 0,30 | -0,65 | -0,10 | -0,61 | 0,20 | 0,36 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Vectron Systems | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KEXC | DE000A0KEXC7 | AG | 116,09 Mio. € | 23.03.2007 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-Marge %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-Marge %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Jahresüberschuss1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Netto-Marge %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Ergebnis je Aktie8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio. € | 04.12.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 793,83 | 942,91 | 1.024,78 | 1.135,35 | 1.180,77 | 1.164,98 | 1.200,00 | |

| EBITDA1,2 | 184,52 | 354,07 | 344,87 | 287,48 | 307,43 | 317,57 | 338,00 | |

| EBITDA-Marge %3 | 23,24 | 37,55 | 33,65 | 25,32 | 26,04 | 27,26 | 28,17 | |

| EBIT1,4 | 136,85 | 298,47 | 243,69 | 182,89 | 216,93 | 220,67 | 240,00 | |

| EBIT-Marge %5 | 17,24 | 31,65 | 23,78 | 16,11 | 18,37 | 18,94 | 20,00 | |

| Jahresüberschuss1 | 85,93 | 208,90 | 132,62 | 60,53 | 111,74 | 131,35 | 144,00 | |

| Netto-Marge %6 | 10,83 | 22,16 | 12,94 | 5,33 | 9,46 | 11,28 | 12,00 | |

| Cashflow1,7 | 131,10 | 250,37 | 288,53 | 219,42 | 201,38 | 229,15 | 240,00 | |

| Ergebnis je Aktie8 | 1,59 | 3,89 | 2,49 | 1,16 | 2,11 | 2,46 | 2,65 | |

| Dividende je Aktie8 | 0,88 | 2,17 | 1,05 | 0,88 | 0,90 | 0,88 | 1,05 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dermapharm Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2GS5D | DE000A2GS5D8 | SE | 2.162,46 Mio. € | 09.02.2018 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 58,69 | 68,33 | 75,36 | 86,05 | 65,13 | 64,52 | 68,00 | |

| EBITDA1,2 | 5,62 | 5,64 | 6,55 | 7,06 | 3,78 | 5,15 | 4,95 | |

| EBITDA-Marge %3 | 9,58 | 8,25 | 8,69 | 8,21 | 5,80 | 7,99 | 7,28 | |

| EBIT1,4 | 3,03 | 3,32 | 4,14 | 4,72 | 1,51 | 2,79 | 2,60 | |

| EBIT-Marge %5 | 5,16 | 4,86 | 5,49 | 5,49 | 2,32 | 4,32 | 3,82 | |

| Jahresüberschuss1 | 2,08 | 2,34 | 2,77 | 3,24 | 1,11 | 1,95 | 1,80 | |

| Netto-Marge %6 | 3,54 | 3,43 | 3,68 | 3,77 | 1,70 | 3,02 | 2,65 | |

| Cashflow1,7 | 6,26 | -1,07 | 4,28 | 6,77 | 6,04 | 2,57 | 4,00 | |

| Ergebnis je Aktie8 | 0,25 | 0,29 | 0,34 | 0,32 | 0,11 | 0,19 | 0,18 | |

| Dividende je Aktie8 | 0,03 | 0,00 | 0,05 | 0,08 | 0,05 | 0,08 | 0,08 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Delignit im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 7 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 10 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten.[/sws_yellow_box]

Am Kapitalmarkt hat Delignit – gemessen an dem im Frühjahr 2018 erreichten Rekordkurs von 12,60 Euro – mittlerweile um über 63 Prozent auf knapp 38 Mio. Euro an Börsenwert verloren. Das ist enorm und zeigt, wie nervös die Investoren bei Papieren aus dem Automobilzuliefersektor sind. Derzeit wird Delignit etwa mit dem doppelten des Buchwerts gehandelt, was ziemlich genau dem vom boersengefluester.de ermittelten Zehn-Jahres-Durchschnitts-KBV entspricht. Das zeugt jetzt nicht zwingend von einer Unterbewertung. Andererseits hätten wir es vor einigen Quartalen für nicht sonderlich wahrscheinlich gehalten, dass es die Delignit-Aktie überhaupt noch einmal zu einem KBV von rund zwei gibt. Sentimenttechnisch ist es freilich denkbar, dass die Notiz sogar noch die Marke von 4 Euro testet, hier gibt es allerdings eine ausgeprägte Unterstützungszone.

Auf die Beobachtungsliste gehört die Delignit-Aktie unserer Meinung aber schon jetzt. Risikobereite Investoren können sogar bereits erste kleinere Bestände neu aufbauen. Immerhin stuft das Management die mittel- und langfristige Perspektive des Unternehmens – trotz des aktuellen Hängers – unverändert als positiv ein. Und prinzipiell ist die im Freiverkehrsegment Scale gelistete Delignit AG ein kleines, feines Unternehmen aus dem Spezialwertebereich. Vielleicht ebenfalls ein kleiner Mutmacher: Mit der Nanogate-Aktie ging es zuletzt auch wieder ein erkleckliches Stück Richtung Norden. Just in dem Moment, in dem die Stimmung komplett am Boden schien. Offenbar haben die Einzelgespräche sowie die Präsentation von Nanogate-CEO Ralf Zastrau auf der Herbstkonferenz in Frankfurt aber doch Wirkung erzielt.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Delignit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0MZ4B | DE000A0MZ4B0 | AG | 24,79 Mio. € | 26.09.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| FCR Immobilien | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1YC91 | DE000A1YC913 | AG | 108,58 Mio. € | 07.11.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 26,56 | 52,49 | 35,00 | 56,63 | 54,06 | 30,50 | 31,80 | |

| EBITDA1,2 | 14,84 | 19,16 | 28,56 | 24,22 | 24,34 | 19,86 | 20,60 | |

| EBITDA-Marge %3 | 55,87 | 36,50 | 81,60 | 42,77 | 45,02 | 65,12 | 64,78 | |

| EBIT1,4 | 14,42 | 18,55 | 27,45 | 23,00 | 23,28 | 18,71 | 19,30 | |

| EBIT-Marge %5 | 54,29 | 35,34 | 78,43 | 40,62 | 43,06 | 61,35 | 60,69 | |

| Jahresüberschuss1 | 9,56 | 12,15 | 14,18 | 8,70 | 21,84 | 12,61 | 13,00 | |

| Netto-Marge %6 | 35,99 | 23,15 | 40,51 | 15,36 | 40,40 | 41,34 | 40,88 | |

| Cashflow1,7 | 9,87 | 13,31 | 18,51 | 25,15 | 20,29 | 17,76 | 18,00 | |

| Ergebnis je Aktie8 | 1,05 | 1,25 | 1,45 | 0,89 | 2,21 | 1,28 | 1,31 | |

| Dividende je Aktie8 | 0,30 | 0,35 | 0,35 | 0,25 | 0,45 | 0,35 | 0,35 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| FamiCord | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BL84 | DE000A0BL849 | AG | 54,16 Mio. € | 27.03.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 20,07 | 28,42 | 68,94 | 77,06 | 82,18 | 88,17 | 85,00 | |

| EBITDA1,2 | 5,34 | 0,81 | -3,56 | 5,57 | 8,82 | 10,60 | 10,00 | |

| EBITDA-Marge %3 | 26,61 | 2,85 | -5,16 | 7,23 | 10,73 | 12,02 | 11,77 | |

| EBIT1,4 | 2,38 | -3,07 | -27,28 | -3,12 | -9,26 | -2,68 | -3,00 | |

| EBIT-Marge %5 | 11,86 | -10,80 | -39,57 | -4,05 | -11,27 | -3,04 | -3,53 | |

| Jahresüberschuss1 | 1,50 | -3,93 | -27,38 | -2,03 | -12,30 | -6,72 | -5,00 | |

| Netto-Marge %6 | 7,47 | -13,83 | -39,72 | -2,63 | -14,97 | -7,62 | -5,88 | |

| Cashflow1,7 | 3,98 | 2,73 | -4,49 | 9,15 | 8,66 | 3,60 | 5,00 | |

| Ergebnis je Aktie8 | 0,37 | -0,63 | -1,71 | -0,12 | -0,70 | -0,36 | -0,28 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Netfonds | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MME7 | DE000A1MME74 | AG | 187,51 Mio. € | 03.09.2018 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 31,82 | 38,64 | 33,62 | 36,60 | 45,63 | 51,30 | 60,00 | |

| EBITDA1,2 | 4,17 | 15,65 | 6,47 | 4,91 | 8,06 | 12,11 | 17,00 | |

| EBITDA-Marge %3 | 13,11 | 40,50 | 19,24 | 13,42 | 17,66 | 23,61 | 28,33 | |

| EBIT1,4 | 1,81 | 11,67 | 2,96 | 1,34 | 3,33 | 5,58 | 10,00 | |

| EBIT-Marge %5 | 5,69 | 30,20 | 8,80 | 3,66 | 7,30 | 10,87 | 16,67 | |

| Jahresüberschuss1 | 0,03 | 8,74 | 0,88 | -0,28 | 2,60 | 1,39 | 7,50 | |

| Netto-Marge %6 | 0,09 | 22,62 | 2,62 | -0,77 | 5,70 | 2,71 | 12,50 | |

| Cashflow1,7 | 5,22 | -17,77 | 3,07 | 1,50 | -4,16 | 2,80 | 0,00 | |

| Ergebnis je Aktie8 | 0,01 | 3,79 | 0,38 | -0,12 | 1,12 | 0,60 | 3,25 | |

| Dividende je Aktie8 | 0,16 | 0,25 | 0,25 | 0,25 | 0,35 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 121806 | DE0001218063 | AG | 131,12 Mio. € | 07.02.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad Equity Partners | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0L1NN | DE000A0L1NN5 | GmbH & Co. KGaA | 52,51 Mio. € | 12.11.2004 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio. € | 10.03.1999 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 296,94 | 375,98 | 474,07 | 532,32 | 487,93 | 491,89 | 534,00 | |

| EBITDA1,2 | 64,59 | 85,89 | 110,85 | 127,40 | 99,79 | 85,16 | 84,00 | |

| EBITDA-Marge %3 | 21,75 | 22,84 | 23,38 | 23,93 | 20,45 | 17,31 | 15,73 | |

| EBIT1,4 | 54,18 | 74,60 | 99,62 | 115,83 | 85,32 | 69,19 | 68,00 | |

| EBIT-Marge %5 | 18,25 | 19,84 | 21,01 | 21,76 | 17,49 | 14,07 | 12,73 | |

| Jahresüberschuss1 | 40,08 | 54,91 | 71,79 | 87,57 | 65,92 | 51,38 | 50,00 | |

| Netto-Marge %6 | 13,50 | 14,61 | 15,14 | 16,45 | 13,51 | 10,45 | 9,36 | |

| Cashflow1,7 | 43,19 | 36,39 | 90,52 | 92,05 | 102,49 | 38,11 | 62,50 | |

| Ergebnis je Aktie8 | 8,06 | 11,02 | 14,40 | 17,55 | 13,22 | 10,31 | 10,00 | |

| Dividende je Aktie8 | 5,05 | 9,05 | 11,05 | 15,05 | 11,05 | 9,55 | 9,55 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Hermle im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 12 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 22,5 von maximal 30 Punkten.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hermle, Berthold VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 605283 | DE0006052830 | AG | 862,50 Mio. € | 10.04.1990 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 620,27 | 680,53 | 671,48 | 660,28 | 639,49 | 621,54 | 630,00 | |

| EBITDA1,2 | 65,57 | 75,21 | 61,82 | 56,07 | 56,38 | 49,25 | 55,00 | |

| EBITDA-Marge %3 | 10,57 | 11,05 | 9,21 | 8,49 | 8,82 | 7,92 | 8,73 | |

| EBIT1,4 | 42,15 | 53,08 | 39,08 | 24,17 | 30,51 | 23,32 | 28,00 | |

| EBIT-Marge %5 | 6,80 | 7,80 | 5,82 | 3,66 | 4,77 | 3,75 | 4,44 | |

| Jahresüberschuss1 | 24,19 | 34,25 | 26,16 | 8,76 | 12,89 | 11,00 | 12,80 | |

| Netto-Marge %6 | 3,90 | 5,03 | 3,90 | 1,33 | 2,02 | 1,77 | 2,03 | |

| Cashflow1,7 | 81,03 | 49,00 | 36,76 | 27,00 | 60,21 | 47,37 | 49,00 | |

| Ergebnis je Aktie8 | 2,65 | 3,74 | 2,85 | 0,90 | 1,38 | 1,18 | 1,55 | |

| Dividende je Aktie8 | 2,00 | 2,50 | 1,90 | 1,30 | 1,30 | 1,00 | 1,10 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil der Hawesko Holding im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 6 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 8,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 18 von maximal 30 Punkten.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hawesko Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 604270 | DE0006042708 | SE | 159,46 Mio. € | 28.05.1998 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

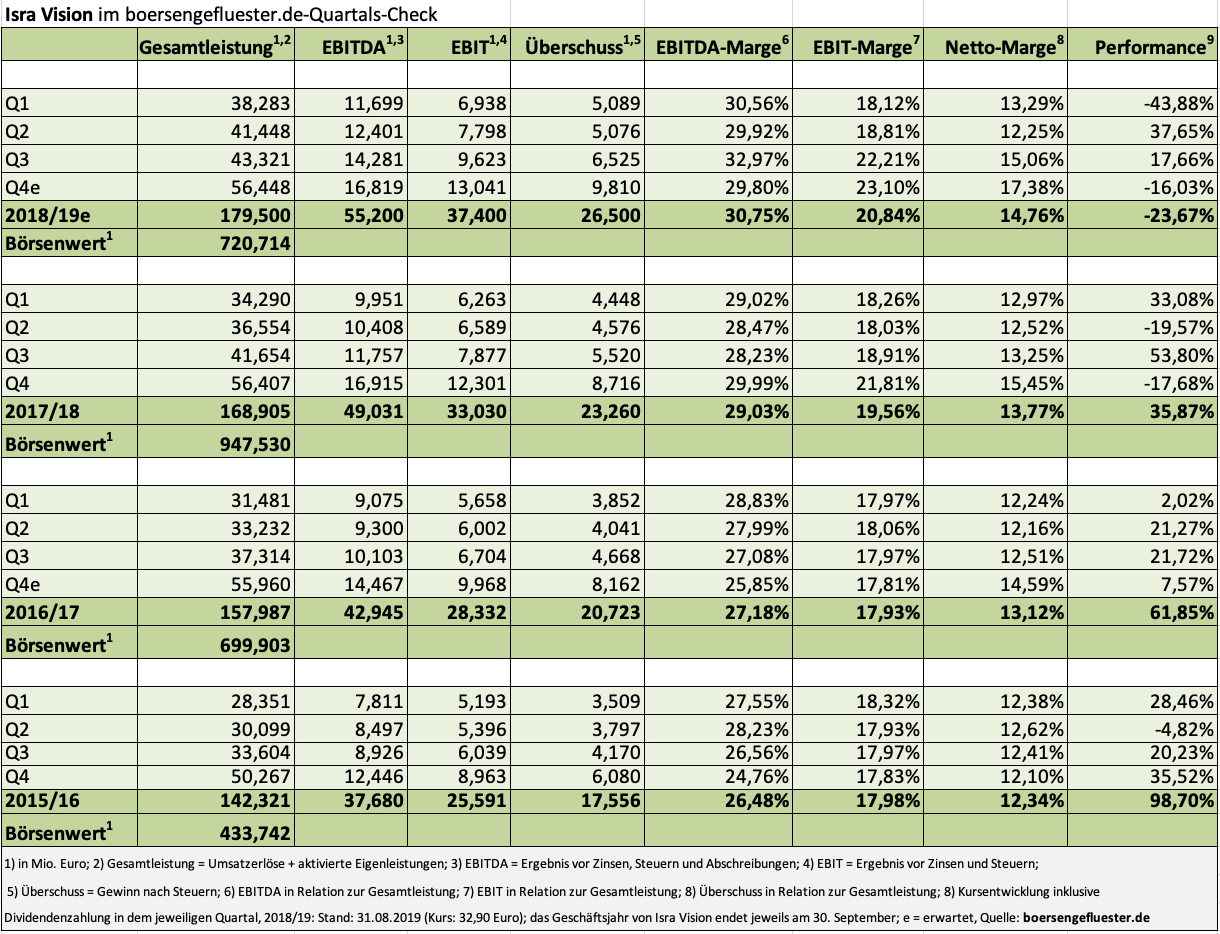

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Isra Vision im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 8 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 13,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 26 von maximal 30 Punkten.[/sws_yellow_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

Foto:

...

Foto:

...

[sws_grey_box box_size="640"]Hinweis:

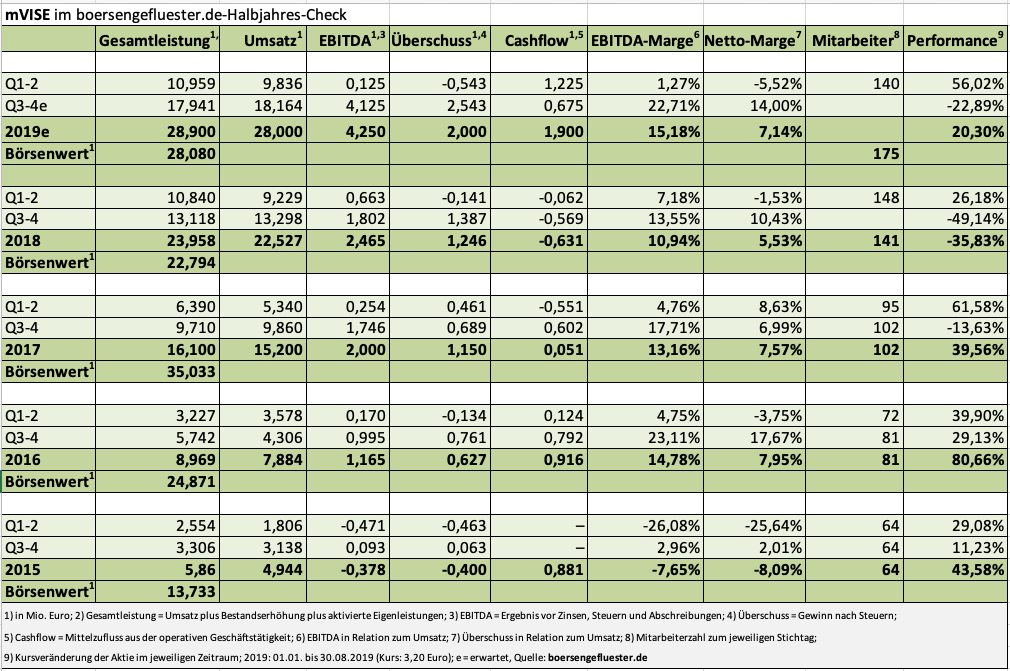

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der mVISE AG. Zwischen der mVISEAG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der mVISE-Aktie.[/sws_grey_box]

...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der mVISE AG. Zwischen der mVISEAG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der mVISE-Aktie.[/sws_grey_box]

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 214,10 | 251,33 | 277,02 | 280,22 | 258,57 | 267,82 | 278,00 | |

| EBITDA1,2 | 18,75 | 25,94 | 30,96 | 31,30 | 32,32 | 34,80 | 35,95 | |

| EBITDA-Marge %3 | 8,76 | 10,32 | 11,18 | 11,17 | 12,50 | 12,99 | 12,93 | |

| EBIT1,4 | 9,28 | 16,93 | 21,52 | 22,20 | 20,93 | 23,46 | 24,90 | |

| EBIT-Marge %5 | 4,33 | 6,74 | 7,77 | 7,92 | 8,10 | 8,76 | 8,96 | |

| Jahresüberschuss1 | 2,71 | 7,35 | 12,38 | 12,70 | 11,47 | 12,99 | 13,70 | |

| Netto-Marge %6 | 1,27 | 2,92 | 4,47 | 4,53 | 4,44 | 4,85 | 4,93 | |

| Cashflow1,7 | 23,69 | 23,77 | 16,59 | 32,10 | 12,59 | 20,24 | 22,50 | |

| Ergebnis je Aktie8 | 0,12 | 0,31 | 0,54 | 0,57 | 0,52 | 0,60 | 0,65 | |

| Dividende je Aktie8 | 0,10 | 0,20 | 0,30 | 0,30 | 0,30 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564950 | DE0005649503 | SE & Co. KGaA | 110,04 Mio. € | 31.08.1998 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Edel im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 9,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17,5 von maximal 30 Punkten.[/sws_yellow_box]

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Tipp von boersengefluester.de: Schauen Sie sich auch das Firmenprofil von Nanogate im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 4,5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Aktie 6,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 15,5 von maximal 30 Punkten.[/sws_yellow_box]

Vorsichtige Investoren kalkulieren aber wohl besser schon jetzt ein, dass Nanogate auch 2020 rote Zahlen schreiben wird. Wenngleich: Das Management wird zusehen, so viel an Belastungen wie möglich, in das ohnehin verkorkste Jahr 2019 stecken. Noch viel weiter entfernt erscheint die Langfristprognose bis 2025, wonach Nanogate auf Erlöse von mehr als 500 Mio. Euro sowie ein EBITDA von mindestens 75 Mio. Euro – entsprechend einer operativen Marge von 15 Prozent – kommen will. Keine Frage: Momentan hat sich alles auf Nanogate eingeschossen. Das eröffnet zwar naturgemäß Raum für positive Überraschungen, doch das Risiko bleibt hoch. Die jüngste Kapitalerhöhung von Mitte Juni mit einem Mittelzufluss von 10 Mio. Euro ging noch zu 22,80 Euro über die Bühne. Aktuell kostet der im Börsensegment Scale notierte Anteilschein bereits um 30 Prozent weniger – die Investoren werden not amused sein. Andererseits steht Nanogate nicht allein mit dieser Entwicklung: Nahezu allen Unternehmen, die mit dem Bereich Automotive in Verbindung gebracht werden, haftet zurzeit ein Makel an der Börse an.Gemessen an den Kurszielen der Analysten, die Experten von SMC Research haben zuletzt etwa einen fairen Wert je Aktie von 32,80 Euro ermittelt, müsste man antizyklisch vermutlich zugreifen. Doch dafür gibt es unserer Meinung nach einfach noch zu viele Unsicherheitsfaktoren. Haltenswert findet boersengefluester.de die Nanogate-Aktie aber schon. Die vielen Investitionen der vergangenen Jahre sind schließlich nicht versandet und müssten im Normalfall dafür sorgen, dass die Gesellschaft den Ergebnisswing hinbekommt.

Mut macht aber aber auch, dass der Anteil des Nicht-Automobilgeschäfts wächst, wie der nun in Serie gestartete Großauftrag in den Vereinigten Staaten mit einem kumulierten Umsatz von bis zu 100 Mio. Dollar für Blenden von Küchengeräten zeigt. „Ungeachtet temporärer Verzögerungen bei einzelnen Großaufträgen, die uns kurzfristig belasten, ist Nanogate strategisch weiterhin gut aufgestellt. Unsere Auftragsbasis für die Jahre 2019 bis 2021 liegt stabil bei mehr als 600 Mio. Euro. Dabei kommen wir gerade im Industriegeschäft gut voran und sehen ein erhebliches Potenzial. Daher soll dieser Anteil am Gesamtumsatz in den nächsten Jahren besonders stark steigen. Die Projekte in den USA als auch weitere aktuelle Anfragen bestätigen unsere Ausrichtung“, sagt CEO Zastrau. Trotzdem: Sehr viel stärker als bislang muss der Vorstand in den kommenden Monaten zeigen, dass er nicht nur akquirieren kann, sondern auch ein Programm wie NXI erfolgreich umsetzt. Im 14. Börsenjahr fällt die Entscheidung.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio. € | 18.10.2006 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Frequentis | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2PHG5 | ATFREQUENT09 | AG | 812,74 Mio. € | 14.05.2019 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 718,98 | 290,76 | 323,28 | 323,74 | 270,59 | 315,00 | 0,00 | |

| EBITDA1,2 | 87,71 | 40,58 | 34,27 | 29,87 | 8,70 | 32,00 | 0,00 | |

| EBITDA-Marge %3 | 12,20 | 13,96 | 10,60 | 9,23 | 3,22 | 10,16 | 0,00 | |

| EBIT1,4 | 48,80 | 23,59 | 12,77 | 8,68 | -14,07 | 9,00 | 0,00 | |

| EBIT-Marge %5 | 6,79 | 8,11 | 3,95 | 2,68 | -5,20 | 2,86 | 0,00 | |

| Jahresüberschuss1 | 29,03 | 58,03 | 36,39 | 701,42 | -96,04 | 6,00 | 0,00 | |

| Netto-Marge %6 | 4,04 | 19,96 | 11,26 | 216,66 | -35,49 | 1,91 | 0,00 | |

| Cashflow1,7 | 81,51 | 75,79 | 58,13 | 6,30 | 16,13 | 29,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,08 | 4,39 | 2,66 | 55,08 | -7,76 | 0,47 | 0,90 | |

| Dividende je Aktie8 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | 0,04 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Centrotec | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540750 | DE0005407506 | SE | 673,84 Mio. € | 08.12.1998 | Kaufen | |

Tipp von boersengefluester.de: Schauen Sie sich bitte auch das Firmenprofil von Centrotec Sustainable im Rahmen unserer exklusiven 3-Säulen-Strategie für Value-Anleger an. Dort erhält das Unternehmen auf Sicht von drei Jahren 5 von 9 möglichen Punkten. Mit Blick auf fünf Jahre sammelt die Centrotec-Aktie 7,5 von 15 Punkten. Und bezogen auf zehn Jahre bekommt der Titel 17 von maximal 30 Punkten. Da ist also noch Luft nach oben.[/sws_yellow_box]

Foto: Clipdealer

...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.