Dass die Aktie von

Masterflex per Anfang August 2017 auf eine Performance seit Jahresbeginn von fast 24 Prozent kommt, hätten wohl selbst hartnäckige Optimisten nicht gedacht. Dabei hat die nach der Hauptversammlung – entgegen der ursprünglichen Planung – ausgekehrte Dividende von 0,05 Euro nur einen winzig kleinen Anteil an der Wertsteigerung. Positive Begleiterscheinung: Nachdem es um den Hersteller von Hightech-Schläuchen und Verbindungssystemen – zumindest in der Small-Cap-Szene – lange Zeit doch relativ still war, gibt es nun zunehmend Investoren, die sich für Masterflex interessieren. Für die Aktie der

Gelsenkirchner spricht insbesondere die Kombination aus solidem Wachstum und moderater Bewertung. Immerhin wird der Titel nur mit dem rund 2,2fachen des Buchwerts gehandelt, die Marktkapitalisierung von 79 Mio. Euro liegt dabei nur um rund zehn Prozent über dem von boersengefluester.de für 2017 erwarteten Umsatz von 72 Mio. Euro.

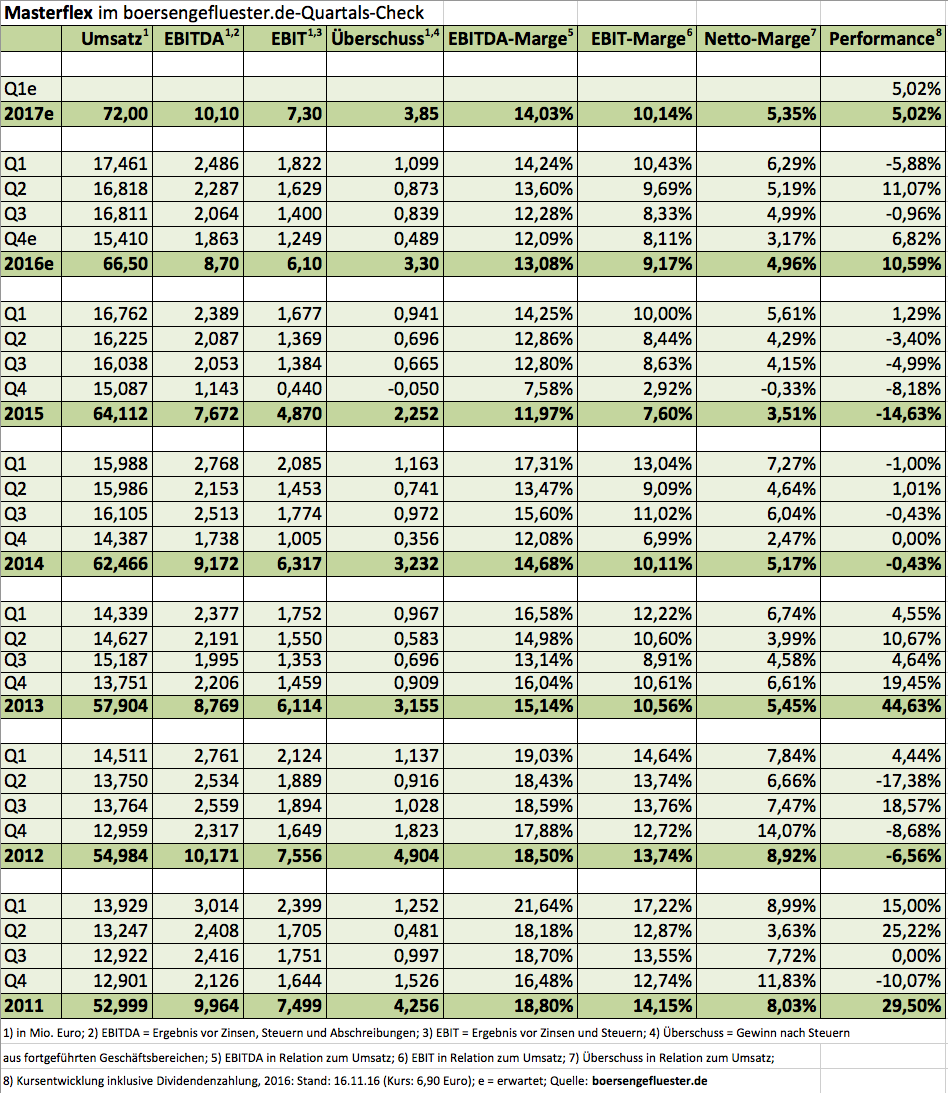

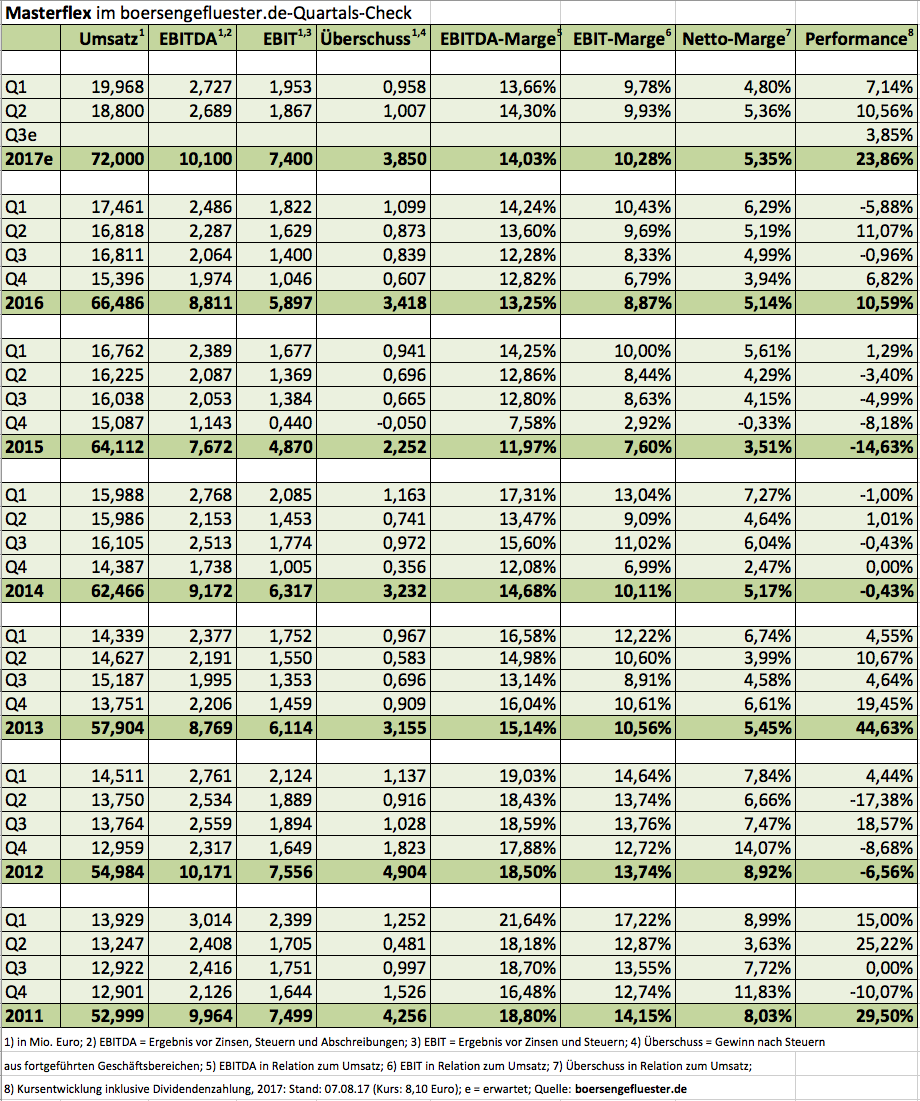

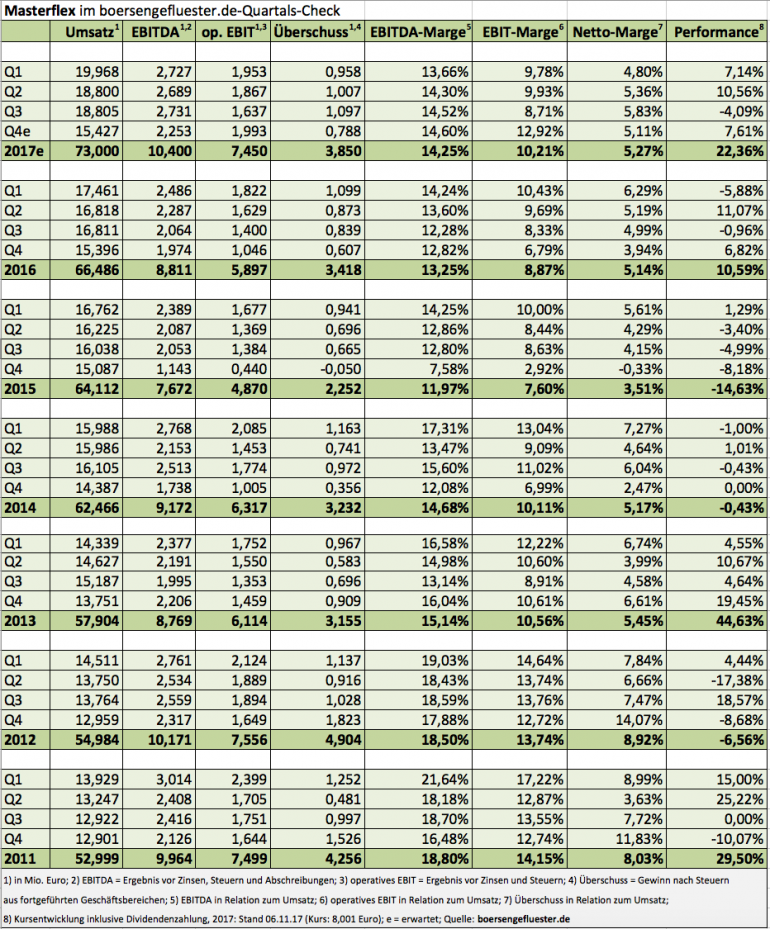

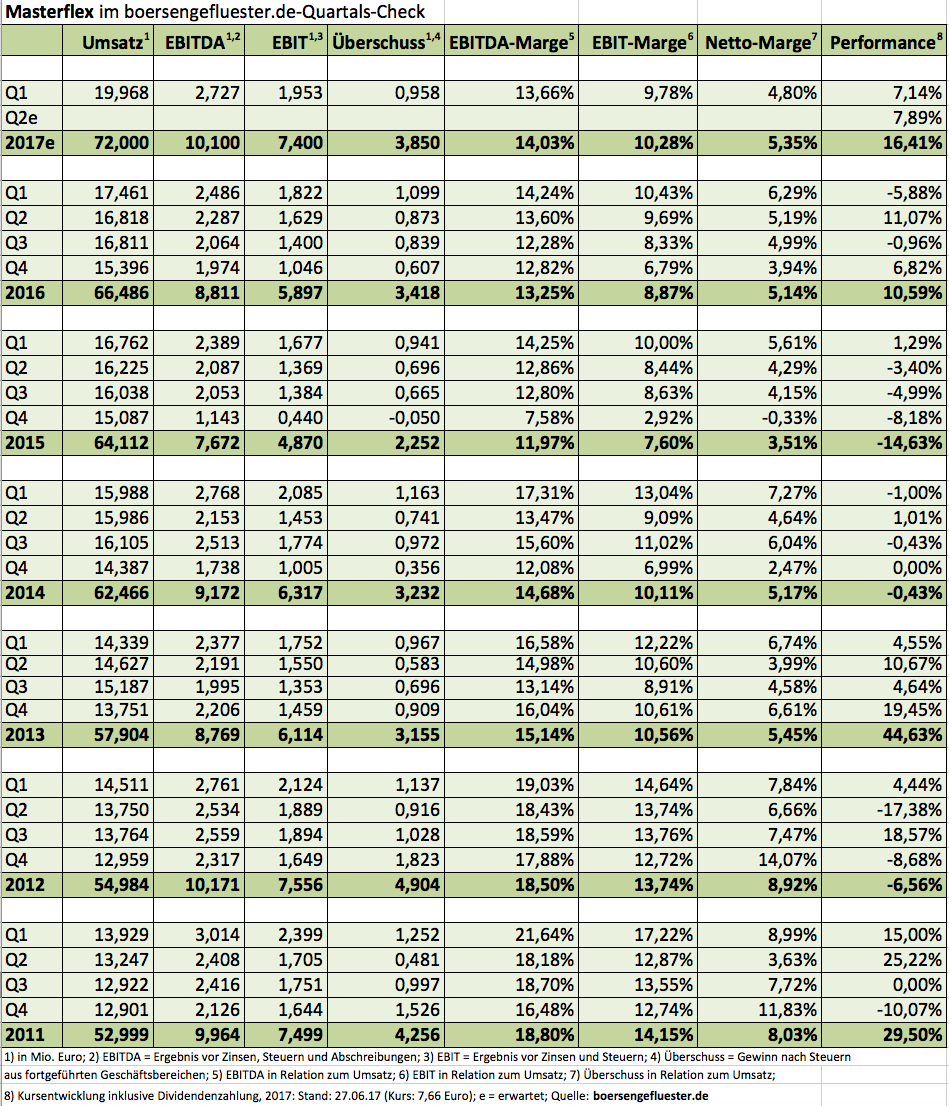

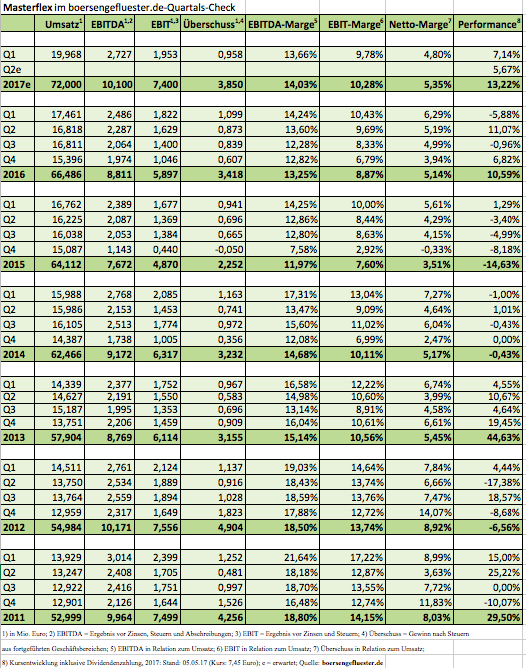

Operativ ist Masterflex zum Halbjahr gut unterwegs: Bei einem Erlösplus von 13,1 Prozent auf 38,77 Mio. Euro – rund fünf Prozent des Zuwachses sind organisch – verharrte das Ergebnis vor Zinsen und Steuern (EBIT) mit 3,49 Mio. Euro zwar weitgehend auf der Stelle. Bereinigt um Sondereffekte wie Nebenkosten (166.000 Euro) für die 8,755 Mio. Euro teure Akquisition von

APT Advanced Polymer Tubing aus Neuss sowie Aufwendungen im Zusammenhang mit der Kapitalerhöhung von Mitte März, kam das operative Ergebnis von 3,45 auf 3,82 Mio. Euro voran. Das entspricht einem Zuwachs von 10,7 Prozent. Bei der EBIT-Marge bewegt sich Masterflex auch im zweiten Quartal ganz dicht an der Marke von zehn Prozent. Als Zielgröße für das Gesamtjahr hatte das Management eine zweistellige Rendite ausgegeben. „Hier sind wir auf gutem Weg“, sagt der Vorstandsvorsitzende Andreas Bastin.

Ein Selbstläufer ist die Margenentwicklung jedoch nicht. „Die zunehmende Digitalisierung der Wirtschaft und die damit einhergehende Markttransparenz wird zu einem steigenden Kostendruck auf nahezu alle hergestellten Produkte führen, die nicht ausschließlich über Imagebedienung vermarktet werden“, warnt Bastin. Internationalisierung und Innovation heißen daher auch bei Masterflex die Gebote der Stunde – ergänzt um operative Exzellenz und digitale Transformation. Industrie 4.0 hält also auch bei Masterflex Einzug. Das sollte sich weiterhin positiv auf den Aktienkurs auswirken, auch wenn das zweite Halbjahr bei dem Unternehmen traditionell etwas verhaltener läuft als in den ersten sechs Monaten. Das kürzlich von den Experten der

DZ Bank von 8,50 auf 9,20 Euro erhöhte Kursziel hält boersengefluester.de jedoch für gut erreichbar. Gelistet ist

Masterflex im streng regulierten

Prime Standard – von 2004 bis 2006 gehörte der Titel sogar dem

SDAX an.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Masterflex |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

549293

|

DE0005492938

|

SE

|

139,95 Mio. €

|

16.06.2000

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,29

|

15,20

|

0,87

|

24,32

|

2,02

|

9,49

|

1,36

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,25

|

0,27

|

0,30

|

2,09%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

10.06.2026

|

06.05.2026

|

05.08.2026

|

04.11.2026

|

31.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,25%

|

+3,67%

|

+1,06%

|

+8,30%

|

+0,00%

|

Akt. Kurs (EoD)

All-Time-High:

€33,97

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

71,88

|

79,07

|

100,27

|

101,12

|

98,07

|

102,58

|

106,00

|

|

EBITDA1,2

|

7,89

|

10,67

|

16,44

|

17,87

|

18,16

|

19,51

|

21,00

|

|

EBITDA-Marge %3

|

10,98

|

13,49

|

16,40

|

17,67

|

18,52

|

19,02

|

19,81

|

|

EBIT1,4

|

2,34

|

5,34

|

11,39

|

12,30

|

12,53

|

13,68

|

15,20

|

|

EBIT-Marge %5

|

3,26

|

6,75

|

11,36

|

12,16

|

12,78

|

13,34

|

14,34

|

|

Jahresüberschuss1

|

0,80

|

3,30

|

7,83

|

8,04

|

8,29

|

8,76

|

9,90

|

|

Netto-Marge %6

|

1,11

|

4,17

|

7,81

|

7,95

|

8,45

|

8,54

|

9,34

|

|

Cashflow1,7

|

11,55

|

6,81

|

10,11

|

12,36

|

12,93

|

14,75

|

15,30

|

|

Ergebnis je Aktie8

|

0,08

|

0,34

|

0,81

|

0,83

|

0,86

|

0,91

|

1,01

|

|

Dividende je Aktie8

|

0,08

|

0,12

|

0,20

|

0,25

|

0,27

|

0,30

|

0,30

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

BDO

Foto:

Masterflex SE...

Foto: Pixabay

...

Foto: Pixabay

...

...

...

Foto: pixabay...

Foto: pixabay...