Eine derartige Popularität, wie sie derzeit das Thema Elektromobilität auf dem Kapitalmarkt genießt, gab es so wohl zuletzt bei den Börsengängen der 3D-Druckexperten

Voxeljet und

SLM Solutions. Nun: Es spricht einiges dafür, dass E-Mobility eine nachhaltigere Entwicklung erfährt. Doch die Bewertungsrelationen beim Börsengang der

MBB-Tochter

Aumann sind – wie nicht anders zu erwarten – ziemlich happig. Bei der Preisspanne von 35 bis 43 Euro kommt der Hersteller von Spezialmaschinen zur Spulenwicklung auf eine Marktkapitalisierung zwischen 490 bis 602 Mio. Euro. Demnach würde jeder 2016 erzielte Euro Umsatz mit bis zu 3,85 Euro bewertet. Doch Aumann-CEO Rolf Beckoff gibt sich in der Telefonkonferenz zum IPO super zuversichtlich: „Wenn wir über Aumann sprechen, sprechen wir über eine Revolution.“ Für die Anlagen der – kurioserweise im Dieselweg in

Beelen (Ostwestfalen) ansässigen – Gesellschaft nehmen die Kunden derzeit Lieferzeiten von neun bis 18 Monate in Kauf. Dabei findet sich mit

BMW,

Daimler und

Volkswagen die gesamte Elite des Fahrzeugbaus auf der Kundenliste. Hinzu kommen Unternehmen wie

Miele,

Siemens,

Boeing oder auch

Senvion, die mit Hilfe der Aumann-Anlagen Spulen herstellen, um sie als Antrieb für andere Geräte zu nutzen.

2016 stand der „Classic“-Bereich für 73 Prozent der Konzernerlöse und 59 Prozent des Betriebsergebnisses. Innerhalb weniger Jahre will Beckoff diese Relation drehen. Dann sollen rund drei Viertel des Umsatzes direkt dem Bereich „E-Mobility“ zuzuordnen sein. Ein direktes Vergleichsunternehmen gibt es an der Börse derzeit nicht und so haben sich die beteiligten Parteien bei der Preisfindung an anderen Unternehmen mit disruptiven Technologien, wie etwa

SLM Solutions oder dem israelischen Anbieter von Fahrerassistenzsystemen,

Mobileye Vision Technology, orientiert. Aber auch der im Bereich Kabeltechnologie tätige Automatisierungsspezialist

Komax aus der Schweiz zählt im weitesten Sinne zur Peer Group. Das Listing von Aumann erfolgt im

Prime Standard – auch mit Blick auf eine spätere Berücksichtigung für den

TecDAX. Den Emissionserlös von brutto 52,5 bis 64,5 Mio. Euro aus der Kapitalerhöhung will Aumann zur Finanzierung des Wachstums einsetzen. Zur Steigerung der Herstellungskapazitäten sind dabei auch Akquisitionen ein Thema.

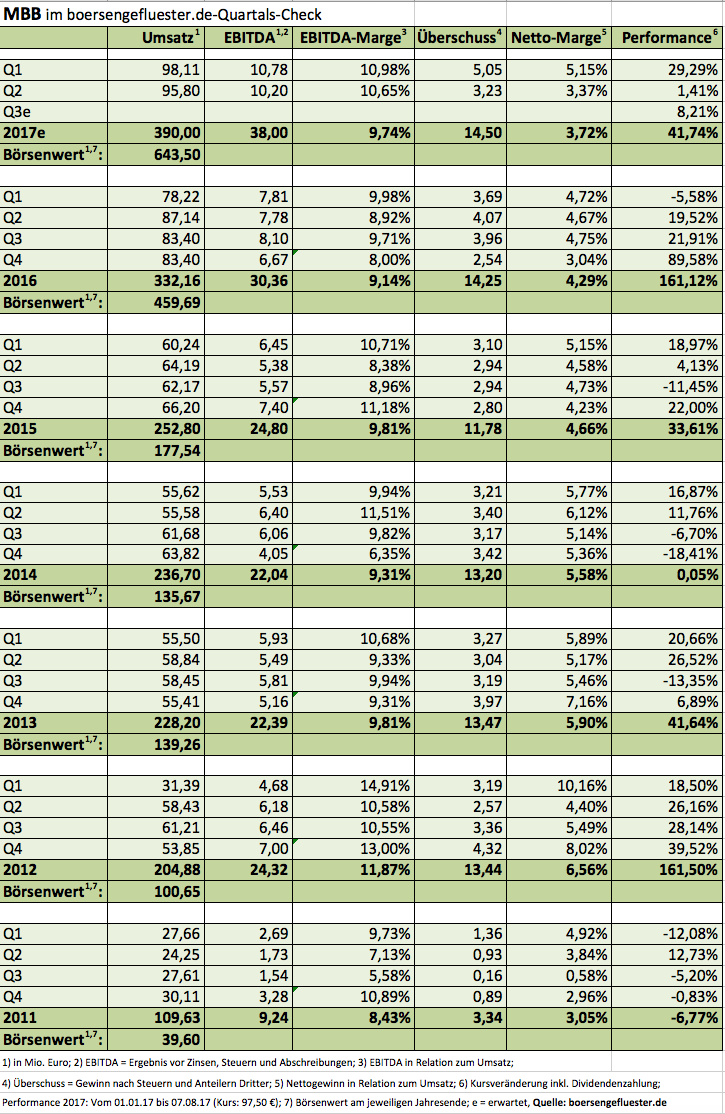

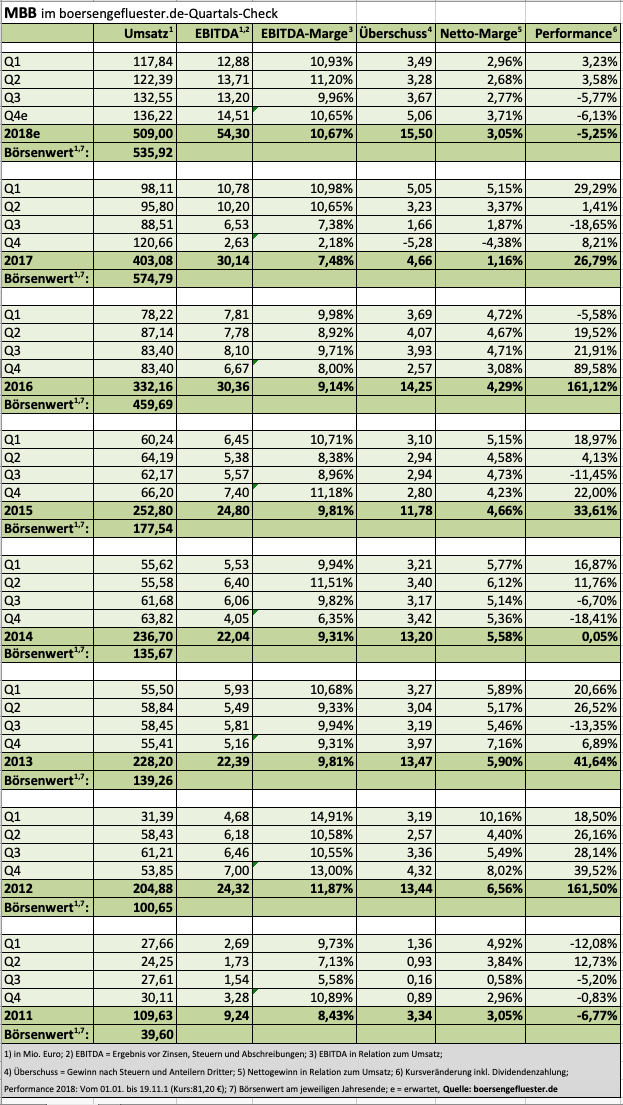

Ein Teil der Gewinne – zwischen 25 und 30 Prozent – sollen aber auch künftig in Form von Dividenden an die Aktionäre ausgeschüttet werden. Für 2016 betrug die Dividendensumme 4,5 Mio. Euro, was (bezogen auf die neue Aktienstückzahl) einem Betrag von 0,32 Euro je Anteilschein entspricht. Dabei kam die Gesellschaft 2016 auf einen Überschuss von gut 16 Mio. Euro. Demnach lag die Ausschüttungsquote bei 35 Prozent. Zu den direkten Gewinnern des Aumann-Börsengangs gehört – wie auf boersengefluester.de schon x-mal geschrieben – MBB. Deren CEO Christof Nesemeier betonte schon auf dem vergangenen Eigenkapitalforum: „Aumann soll auf die Bühne gehen.“ Nach Abschluss der Transaktion wird MBB noch 53,6 Prozent an Aumann halten und vermutlich mehr als 150 Mio. Euro zusätzliche Mittel in der Kasse haben – und im Idealfall eine zweite Aumann akquirieren. Hetzen lassen wird sich Nesemeier dabei mit Sicherheit nicht. Das hat er schon bei der Suche nach Aumann bewiesen.

Interessant: Die Analysten von

Hauck & Aufhäuser hatten den fairen Wert der Aumann-Beteiligung – MBB sind 93,5 Prozent zuzurechnen – erst kürzlich bei 464 Mio. Euro angesiedelt. Demnach wäre eine Aumann-Aktie 39,70 Euro wert – also etwa dem Mittelwert der jetzt gewählten Preisspanne. Keine Frage: Boersengefluester.de geht davon aus, dass das IPO ein Erfolg wird. Wer die

Aumann-Aktie zeichnet, darf sich aber nicht zu viele Gedanken um die aktuelle Bewertung machen.

Boersengefluester.de erfasst aus allen Geschäftsberichten unter anderem die wichtigsten Kennzahlen aus GuV, Bilanz und Kapitalflussrechnung. Zudem erstellen wir eigene Prognosen zu den wesentlichen Eckdaten der Unternehmen – inklusive Ergebnis je Aktie und Dividende.

|

Die wichtigsten Finanzdaten auf einen Blick

|

|

|

2020

|

2021

|

2022

|

2023

|

2024

|

2025

|

2026

|

|

Umsatzerlöse1

|

172,83

|

161,13

|

215,27

|

289,61

|

312,35

|

203,99

|

160,00

|

|

EBITDA1,2

|

-13,61

|

-2,88

|

8,73

|

20,65

|

35,80

|

28,22

|

11,50

|

|

EBITDA-Marge %3

|

-7,88

|

-1,79

|

4,06

|

7,13

|

11,46

|

13,83

|

7,19

|

|

EBIT1,4

|

-19,75

|

-7,88

|

2,57

|

15,15

|

29,45

|

21,57

|

4,80

|

|

EBIT-Marge %5

|

-11,43

|

-4,89

|

1,19

|

5,23

|

9,43

|

10,57

|

3,00

|

|

Jahresüberschuss1

|

-18,33

|

-6,16

|

0,99

|

9,58

|

21,51

|

15,67

|

4,00

|

|

Netto-Marge %6

|

-10,61

|

-3,82

|

0,46

|

3,31

|

6,89

|

7,68

|

2,50

|

|

Cashflow1,7

|

3,66

|

14,73

|

28,71

|

41,95

|

19,20

|

38,36

|

12,00

|

|

Ergebnis je Aktie8

|

-1,20

|

-0,37

|

0,11

|

0,64

|

1,47

|

1,17

|

0,30

|

|

Dividende je Aktie8

|

0,00

|

0,00

|

0,10

|

0,20

|

0,22

|

0,25

|

0,10

|

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Erklärung

1 in Mio. Euro;

2 EBITDA = Ergebnis vor Zinsen, Steuern und Abschreibungen;

3 EBITDA in Relation zum Umsatz;

4 EBIT = Ergebnis vor Zinsen und Steuern;

5 EBIT in Relation zum Umsatz;

6 Jahresüberschuss (-fehlbetrag) in Relation zum Umsatz;

7 Cashflow aus der gewöhnlichen Geschäftstätigkeit;

8 in Euro;

Quelle: boersengefluester.de

Wirtschaftsprüfer:

Nexia

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Aumann |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2DAM0

|

DE000A2DAM03

|

AG

|

178,26 Mio. €

|

24.03.2017

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

18,16

|

23,15

|

0,78

|

27,77

|

0,93

|

4,65

|

0,87

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,20

|

0,22

|

0,25

|

1,81%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

28.08.2026

|

12.05.2026

|

14.08.2026

|

13.11.2026

|

31.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-1,07%

|

+4,64%

|

+12,01%

|

+15,19%

|

-67,14%

|

Akt. Kurs (EoD)

All-Time-High:

€95,48

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| MBB |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0ETBQ

|

DE000A0ETBQ4

|

SE

|

898,06 Mio. €

|

23.06.2008

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

17,03

|

27,50

|

0,62

|

44,04

|

1,37

|

3,67

|

0,77

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,01

|

3,33

|

1,21

|

0,73%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

03.06.2026

|

12.05.2026

|

13.08.2026

|

12.11.2026

|

31.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-10,86%

|

-13,75%

|

-20,00%

|

+13,62%

|

+1.638,95%

|

Akt. Kurs (EoD)

All-Time-High:

€225,00

Foto:

Aumann AG...

Foto: Pixabay

...

Foto: Pixabay

...