Key Market Indicators:

More than 50 unique tools

What matters today?

Today

14. Jul, 195th day of the year, 170 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

#Stämme

© boersengefluester.de | Redaktion

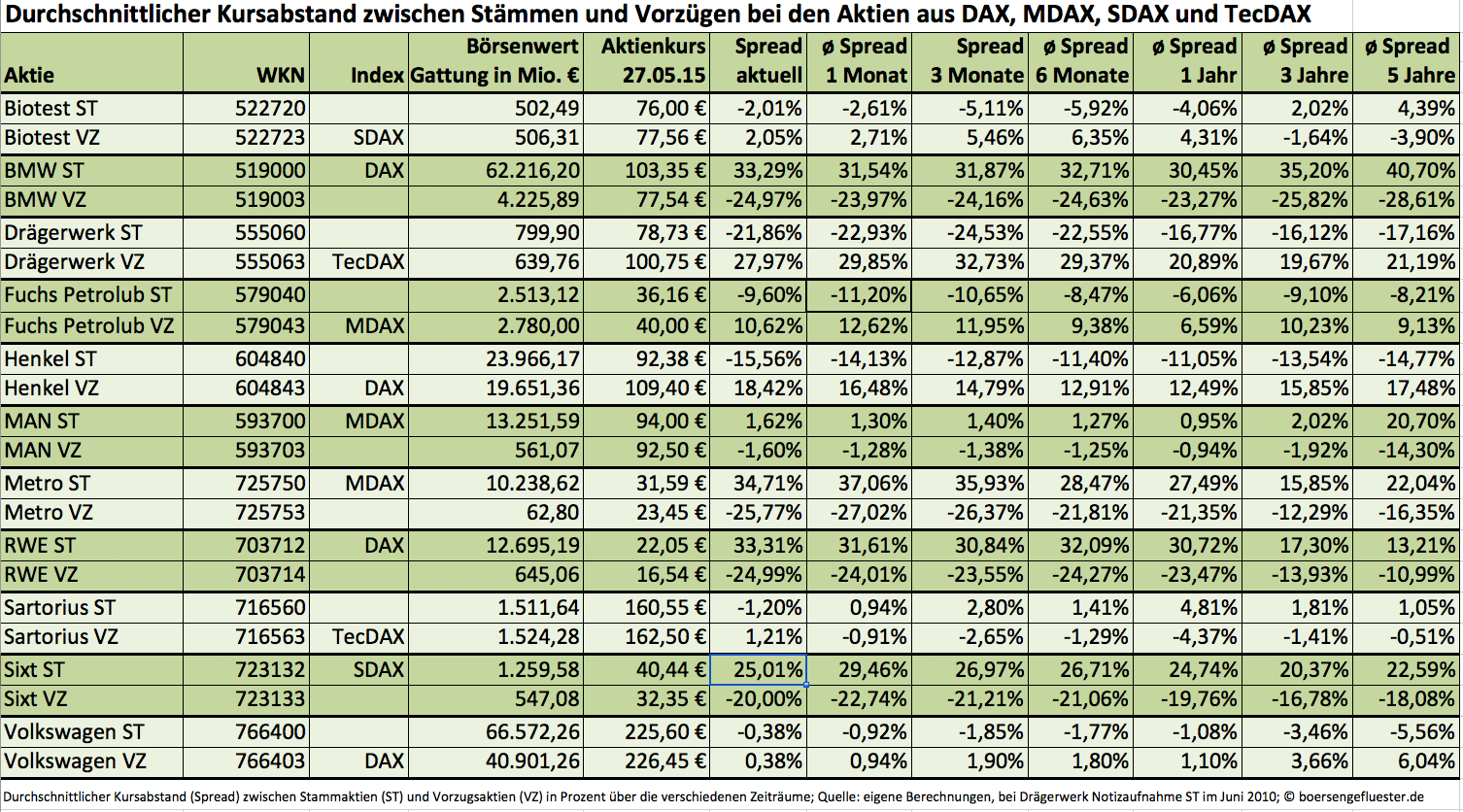

Normalerweise mögen internationale Investoren keine Vorzugsaktien. Schließlich verwehrt diese Gattung ihnen das Stimmrecht, was bei Übernahmen ein entscheidender Nachteil ist. Der eigentliche Vorzug, ein kleiner Aufschlag bei der Dividende, kann diesen Malus im Normalfall nicht aufwiegen. Dennoch: Innerhalb von DAX, MDAX, SDAX und TecDAX gibt es immerhin elf Unternehmen, die sowohl Stammaktien (mit Stimmrecht) als auch Vorzüge im Umlauf haben. Für clevere Privatanleger bieten sich hier mitunter interessante Investmentchancen, denn nicht immer laufen beide Aktiengattungen komplett synchron. Auch ein Blick auf die Dividendenrendite lohnt sich im Einzelfall. Allerdings: 2015 steht hier nur noch die Hauptversammlung von Sixt am 24. Juni an, alle anderen Gesellschaften aus der DAX-Familie mit Stämmen und Vorzügen haben bereits ausgeschüttet. Dennoch: Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX, TecDAX sowie für Small Caps mit Stämmen und Vorzügen erstellt. Berechnet haben wir die gegenwärtigen Spreads für sieben verschiedene Zeiträume: vom aktuellen Abstand, über die monatsweise Betrachtung, bis hin zum Fünf-Jahres-Rhythmus.

Bemerkenswert sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Interessant: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien unter anderem, um die Hallenkapazität für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Bei dem Medizintechnikkonzern Drägerwerk und bei dem Autovermieter Sixt macht die Differenz zwischen beiden Gattungen mehr als 20 Prozent aus. Teilweise sind aber auch fast gar keine Unterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN, Sartorius und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar spürbar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf Drägerwerk, Fuchs Petrolub sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

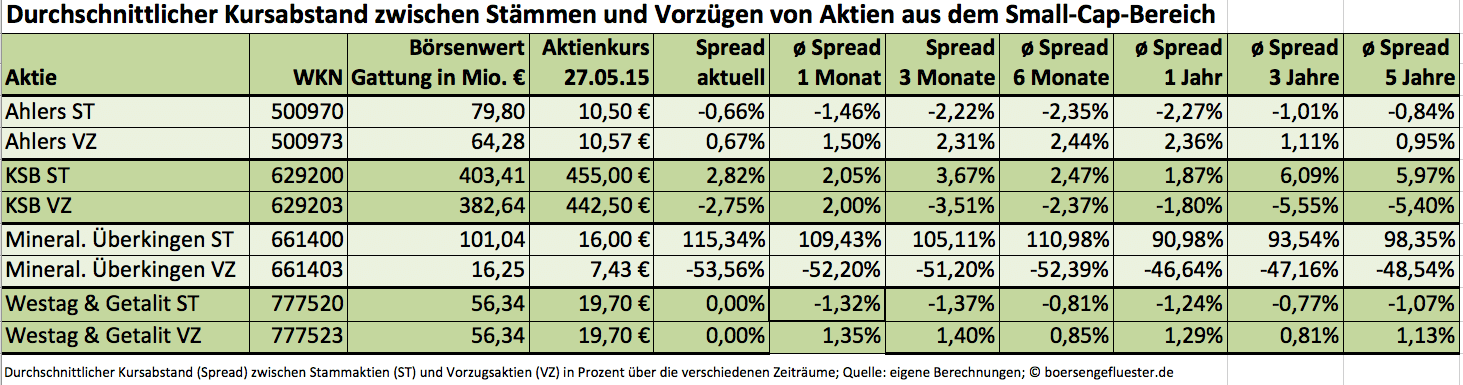

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Apropos Getränkehersteller: Eine interessante Sondersituation gibt es zurzeit bei Berentzen. Die Gesellschaft plant nämlich ihre Vorzüge in Stammaktien umzuwandeln. Bislang waren nur die 4,8 Millionen Vorzüge an der Börse notiert. Die Stämme – sie befinden sich zu rund 75 Prozent im Besitz der Beteiligungsgesellschaft Aurelius – wurden nicht gehandelt. Auf dem Kapitalmarkt kommen die Pläne gut an, die Berentzen-Aktie ist endlich aus ihrer Starre erwacht. Einen konkreten Zeitplan für die Transaktion gibt es allerdings noch nicht. Zunächst muss eine außerordentliche Hauptversammlung einberufen werden. Parallel müssen auch die Vorzugsaktionäre ihre Zustimmung geben. An der Umsetzung dürfte es jedoch keine Zweifel geben. Wirklich beliebt sind Vorzüge an der Börse eben doch nicht.

Foto: kaboompics.com

[jwl-utmce-widget id=87961]...

Angesichts der zuletzt sehr festen Gesamtmärkte ist kaum verwunderlich, dass die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Zumindest eine Trading-Chance könnte sich aber bei den im SDAX enthaltenen Vorzügen von Biotest und den nicht im DAX gelisteten Stämmen von Henkel ergeben. Bei dem Pharmakonzern Biotest sind die Vorzugsaktien normalerweise um rund fünf Prozent teurer als die Stämme. Im Zuge des jüngsten Kursrutsches nach den enttäuschenden Studiendaten für einen Wirkstoff gegen Arthritis hat sich diese Relation aber spürbar verschoben. Momentan liegen beide Gattungen nahezu gleichauf. Das könnte auf Nachholpotenzial für die Vorzüge deuten. Bei dem Konsumchemie-Unternehmen Henkel sind die Stämme zurzeit um mehr als 16 Prozent günstiger als die im DAX enthaltenen Vorzüge. Üblich sind hier eher Abschläge in einer Bandbreite von elf bis 13 Prozent. Bei Sixt wiederum könnte es sich unter Dividendenaspekten lohnen, einen Blick auf die nicht im SDAX enthaltenen Vorzüge zu werfen. Zwar beträgt der Dividendenvorteil mit 1,22 Euro nur 2 Cent gegenüber den Stämmen. Angesichts der deutlichen Preisunterschiede kommen die Vorzüge jedoch auf eine Rendite von 3,77 Prozent, während es die Stämme „nur" auf 2,97 Prozent bringen.

Innerhalb des Small-Cap-Bereichs weisen von den Unternehmen mit zwei börsennotierten Aktiengattungen der Modespezialist Ahlers, der Pumpenhersteller KSB und der Bauzulieferer Westag & Getalit nur sehr kleine Spreads zwischen Stämmen und Vorzügen auf. Eine Situation, die sich nun schon seit Jahren so hält. Allerdings sollten Investoren bei den sowieso schon marktengen Vorzügen auch einen Blick auf die Handelsumsätze werfen. In der Regel befinden sich die Stämme dieser Unternehmen zu einem Großteil im Besitz der Gründerfamilien oder anderen Großaktionären. Die Vorzüge sind hier – zumindest auf dem Papier – meist deutlich liquider. Krass ist der Kursabstand zwischen Stämmen und Vorzügen hingegen bei Mineralbrunnen Überkingen. Die Stämme sind weit mehr als doppelt so teuer wie die Vorzüge. Privatanleger, die es auf attraktive Dividenden abgesehen haben, sollten also auf jeden Fall zu den Vorzügen greifen. Zur Hauptversammlung am 18. Juni 2015 werden die Stämme mit 0,23 Euro bedient, auf die Vorzüge entfallen 0,31 Euro pro Anteilschein. Damit bringen es die Vorzüge auf eine Rendite von 4,17 Prozent. Die Stämme bescheiden sich mit 1,43 Prozent. Den Hauptgrund für die Differenz liefert die Eigentümerstruktur. Mehr als die Hälfte der Stämme hält die Karlsberg Gruppe. Im Streubesitz befinden sich nur rund neun Prozent der Stämme. Zudem hat der Hersteller alkoholfreier Getränke in der Vergangenheit die Inhaber der Stämme bei Rückkaufofferten bevorzugt. Wem fundamentale Bewertungsparameter wie Dividende oder KGV nicht so wichtig sind, kann darauf setzen, dass die Stämme auch künftig das wesentlich begehrtere Objekt bei Mineralbrunnen Überkingen bleiben.

KSB ST

Kurs: 928,00

© boersengefluester.de | Redaktion

Meistens ist die Sache klar. Wenn Anleger die Wahl zwischen Stämmen und Vorzügen haben, werden sie sich für die liquidere Variante entscheiden – egal ob sie mit Stimmrecht ausgestattet ist oder kein Mitspracherecht bietet, dafür aber einen Vorzug bei der Dividende. Innerhalb der DAX-Familie (DAX, MDAX, SDAX und TecDAX) haben immerhin elf Unternehmen zwei Aktiengattungen im Umlauf. Vor einem Jahr waren es noch zwölf Firmen, doch der Dialysekonzern Fresenius Medical Care hat seine – bei internationalen Investoren eher unbeliebten – Vorzugsaktien mittlerweile in Stämme umgewandelt. Ähnlich ProSiebenSat.1: Auch hier gibt es seit August 2013 nur noch Stammaktien. Allerdings waren früher lediglich die Vorzüge des TV-Konzerns börsennotiert.

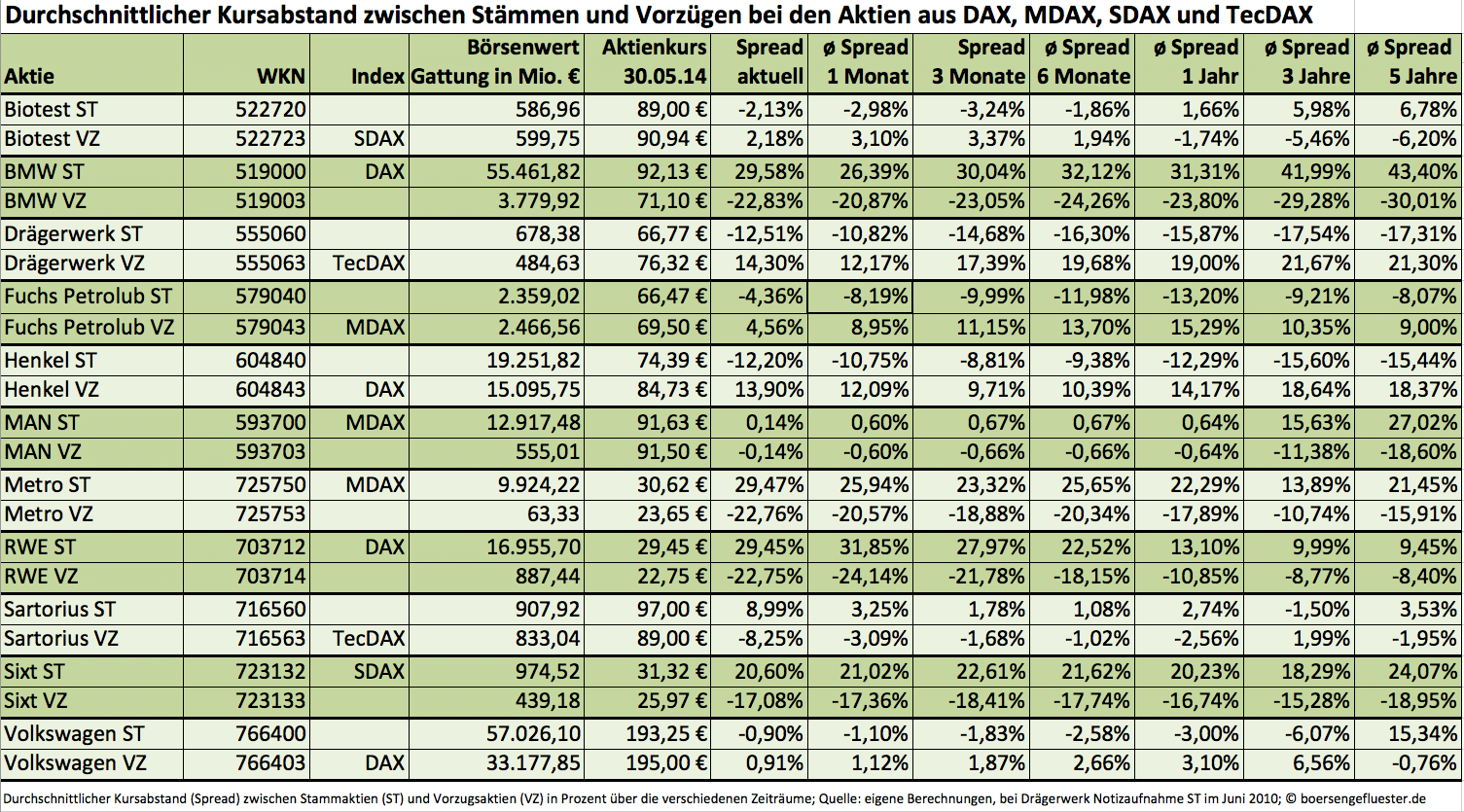

Für clevere Privatanleger bieten Unternehmen mit zwei Aktiengattungen regelmäßig interessante Investmentchancen. Teilweise locken Vorzugsaktien mit attraktiven Renditevorteilen bei der Dividende, was gerade zur Hauptversammlungszeit ein stichhaltiges Argument sein kann. Losgelöst davon bieten sich immer wieder Tradinggelegenheiten, denn nicht immer laufen beide Aktiengattungen komplett synchron. Boersengefluester.de hat eine umfangreiche Performanceanalyse erstellt und die durchschnittlichen Kursabstände für die Titel aus DAX, MDAX, SDAX und TecDAX mit Sicht auf sieben verschiedene Zeiträume ermittelt – vom aktuellen Spread, über die monatsweise Betrachtung, bis hin zum Jahresrhythmus.

Auffällig sind zunächst einmal die teilweise enormen Unterschiede bei den Kursabständen zwischen beiden Gattungen. Bei BMW, Metro und RWE sind die Stämme um jeweils knapp 30 Prozent teurer als Vorzugsaktien. Hauptgrund: Bei diesem Trio machen die Vorzüge nur einen Bruchteil des Gesamtkapitals aus und waren in erster Linie als Anreizinstrument für Mitarbeiter gedacht. Was kaum bekannt ist: Manche Unternehmen wählten den Weg der stimmrechtslosen Vorzüge für die Belegschaftsaktien auch, um die Hallengröße für die Hauptversammlung nicht auf Stadiongröße ausweiten zu müssen. Mitunter sind aber auch fast gar keine Kursunterschiede zwischen den Aktienpaaren festzustellen – etwa bei Biotest, MAN und Volkswagen. Außerdem gibt es den Fall, dass die Vorzüge sogar mehr kosten als die mit Stimmrecht ausgestatteten Stämme. Dieses Phänomen trifft derzeit insbesondere auf den Medizintechnikkonzern Drägerwerk sowie Henkel zu und hängt mit der Eigentümerstruktur – und der sich daraus ergebenden Handelsliquidität – zusammen.

Angesichts der zuletzt eher festen Gesamtmärkte ist kaum verwunderlich, dass bei den bekannten Blue Chips und Mid Caps die im jeweiligen Auswahlindex vertretene Aktiengattung das Tempo vorgibt. Noch bewegen sich die prozentualen Kursunterschiede bei den meisten Werten aber nicht signifikant über den historischen Mittelwerten. Hier heißt die Devise für Anleger: Sollte sich der Spread deutlich vergrößern, lohnt ein Blick auf die jeweils nicht im Index vertretene Gattung. Zumindest auf die Watchlist gehört unter diesem Gesichtspunkt schon mal die Metro-Vorzugsaktie. Momentan wird das Papier mit einem Abschlag von 22,76 Prozent auf die Stämme des Handelsunternehmens gehandelt. In den vergangenen drei Monaten lag diese Spannbreite im Schnitt bei nur 18,88 Prozent – auf Jahressicht bei 17,89 Prozent. Wem die Metro-Vorzüge zu exotisch sind, kann aber auch auf die Stämme setzen. Nach längerer Talfahrt scheint sich hier eine Trendwende nach oben auszubilden.

Das gegenteilige Bild liefert Fuchs Petrolub. Bei dem Schmierstoffhersteller sind die Vorzüge im MDAX enthalten. Die Stämme befinden sich mehrheitlich in Familienbesitz – und werden daher weniger rege gehandelt. Zuletzt hatte Fuchs ein größeres Aktienrückkaufprogramm über jeweils 740.000 Stämme und Vorzüge abgeschlossen. Mit Wirkung zum 5. Juni steht nun die Ausgabe von Berichtigungsaktien im Verhältnis 1:1 an. Von Teil 1 der Kapitalmaßnahmen hatten zuletzt die Stämme spürbar mehr profitiert, so dass der Kursabstand zwischen beiden Gattungen auf nur noch 4,56 Prozent geschmolzen ist. Üblich waren in der Vergangenheit eher Differenzen im zweistelligen Prozentbereich. Rein unter diesen Aspekt haben die Vorzüge von Fuchs Petrolub nun ein gewisses Nachholpotenzial.

Beinahe noch krasser ist die jüngste Entwicklung bei dem Medizintechnikanbieter Sartorius. Hier verzeichneten die Stämme zuletzt eine deutlich bessere Performance als die im TecDAX enthaltenen Vorzüge und haben den Kursabstand auf 8,25 Prozent schwellen lassen. Normal sind – je nach Betrachtungszeitraum – eher Werte zwischen einem und drei Prozent. Nun kommt es drauf an: Können die Vorzüge die Lücke wieder verringern oder folgen die Stämme den Vorzügen kurzfristig Richtung Süden. Auf diese Weise könnte die Differenz schließlich auch wieder auf Normalmaß gestutzt werden. So ganz klar ist es an der Börse aber eben nicht immer. Sonst wäre es mit dem Geldverdienen auch viel zu einfach.

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

Metro (Alt ST)

Kurs: 0,00

[sws_green_box box_size="585"] Die Tabelle mit den Spreads für die Indexaktien finden Sie auch unter diesem LINK. [/sws_green_box]...

© boersengefluester.de | Redaktion

Vorzugsaktien heißen Vorzugsaktien, weil sie ihren Besitzern einen Vorteil bieten sollen. Dieser bezieht sich regelmäßig auf einen attraktiveren Dividendenanspruch. De facto handelt es sich dabei aber um eine Entschädigung, denn die höhere Gewinnbeteiligung wird durch ein fehlendes Stimmrecht erkauft. Insbesondere bei Übernahmen kann das ein gravierender Nachteil sein. In die Röhre schauen zurzeit auch die Vorzugsaktionäre von Mineralbrunnen Überkingen-Teinach. Der Hersteller alkoholfreier Getränke wie Afri Cola, Bluna oder Vaihinger überraschte die Börsianer Ende Mai mit einer Rückkaufofferte für bis zu 542.000 Stammaktien zu einem Preis von 16,61 Euro pro Anteilschein. Zum Zeitpunkt der Veröffentlichung kostete das mit Stimmrecht ausgestattete Papier 15,90 Euro. Die ursprüngliche Frist sollte vom 5. Juni bis zum 2. Juli 2013 laufen. Pikant: Die Vorzugsaktionäre erhielten kein vergleichbares Angebot für ihre Papiere. Das ist nicht unbedingt üblich für Mineralbrunnen Überkingen. Im Geschäftsjahr 2010 etwa hat die Gesellschaft über drei Rückkaufprogramme knapp 295.000 Stämme und rund 556.000 eigene Vorzüge erworben. Mit den Anteilen wurde Ende 2011 unter anderem der 45prozentige Einstieg bei der IT-Dienstleistungstochter Karlsberg Service GmbH mitbezahlt.

Das gesamte Gezeichnete Kapital der Gesellschaft aus Bad Überkingen in Baden-Württemberg ist zurzeit in 6.314.700 Stammaktien (WKN: 661400) und 2.187.360 Vorzüge (WKN: 661403) verästelt. Mit einem Anteil von 52,26 Prozent an den Stammaktien ist die Karlsberg Holding der wichtigste Aktionär. Heimischen Investoren ist die Brauereigruppe vermutlich auch durch die vor knapp einem Jahr platzierte Mittelstandsanleihe (WKN: A1REWV) ein Begriff. Zum illustren Aktionärskreis gehört mit 18,65 Prozent Anteil auch der „Förderverein der angehörigen des Württ.-Hohenz. Gaststättengewerbes e. V.“ mit Sitz in Stuttgart. 10,49 Prozent hält die „Versorgungshilfe für die Betriebsangehörigen der Mineralbrunnen Überkingen-Teinach AG e.V“. Der Berliner Immobiliengesellschaft „Blau-Rot GmbH Donath“ um Klaus Donath sind 3,0 Prozent der Stämme zuzurechnen. 4,88 Prozent der Stammaktien – das entspricht 308.206 Anteilscheinen – befinden sich im Besitz der Mineralbrunnen Überkingen-Teinach AG selbst. Der Streubesitz beträgt 13,72 Prozent. Für die Vorzugsaktien existiert keine solch detaillierte Auflistung des Aktionärskreises, vermutlich befinden sie sich weitgehend im Streubesitz. Die Mineralbrunnen Überkingen-Teinach AG hat zumindest keine eigenen Vorzüge im Bestand.

Angesichts des übersichtlichen Aktionärskreises ist es keine große Überraschung, dass auf der Hauptversammlung am 12. Juni 2013 alle Tagesordnungspunkte mit großer Mehrheit beschlossen wurden. Dazu zählt auch eine Dividende von 0,12 Euro pro Stammaktie und 0,20 Euro je Vorzugsaktie. Da auf im Eigenbesitz befindliche Anteilscheine grundsätzlich keine Dividenden gezahlt werden, teilt sich die gesamte Ausschüttungssumme von 1,16 Mio. Euro zu 0,723 Mio. Euro auf die Stämme und zu 0,437 Mio. Euro auf die Vorzüge auf. Auf den ersten Blick überraschender ist es da schon, dass zwölf Tage nach dem Aktionärstreffen die Angebotsfreist für das Rückkaufprogramm von 16,61 Euro auf 17,80 Euro angehoben wurde und die Frist um zwei Wochen bis zum 16. Juli 2013 verlängert wurde. Allerdings sieht die Angebotsunterlage so einen Schritt explizit vor. Und zwar für den Fall, wenn sich nach der Ankündigung des Angebots „erhebliche“ Kursabweichungen ergeben sollten. Nun lässt sich darüber streiten, wo die Grenzen zu ziehen sind. Fakt ist aber, dass sich in vergangenen Tagen am Kurs der Stammaktie kaum etwas geändert hat, er pendelte in einer engen Spanne zwischen 16,20 Euro und 17,20 Euro. Wichtig: Stammaktionäre, die der Gesellschaft ihre Anteile bereits zu Beginn der ursprünglichen Frist angedient hatten, bekommen laut Punkt 3.3 der Angebotsunterlage zusätzlich die für 2012 beschlossene Dividende von 0,12 Euro pro stimmberechtigtem Anteilschein. Die Vorzugsaktionäre bekamen nach der hauptversammlung 0,20 Euro je Titel überwiesen.

Auf Basis des nachgebesserten Angebots hat die Offerte bei Vollausschöpfung der 542.000 Stammaktien damit ein Gesamtvolumen von knapp 9,39 Mio. Euro. Der Anteil eigener Stammaktien würde sich dabei auf 850.206 Stück erhöhen, was einem Anteil von 13,46 Prozent der ausgegebenen Stämme und genau 10,0 Prozent des Gesamtkapitals entspricht. Damit wäre der Rahmen des auf der Hauptversammlung am 27. Juli 2011 beschlossenen Rückkaufprogramms voll ausgeschöpft. Fraglich ist nun, warum das Unternehmen sein Rückkaufprogramm diesmal ausschließlich auf die Stämme beschränkt. Sollte es im Wege einer späteren Einziehung nur um die Reduzierung der umlaufenden Aktien gehen, hätte Mineralbrunnen den Effekt auch günstiger haben können. Auf Basis des aktuellen Kurses ließen sich für die gleiche Summe ungefähr doppelt so viele Vorzüge kaufen. Am unstrittigsten wäre eine Kombination aus Stämmen und Vorzügen gewesen. Bei der jetzigen Ausgestaltung sind allerdings die Großaktionäre die klaren Gewinner. Zwar ist über die Verwendung der eigenen Aktien nach Abschluss der Offerte noch nicht entschieden. Sollte Mineralbrunnen Überkingen die Stämme einziehen, würde sich der Stimmrechtsanteil etwa der Karlsberg Holding von 52,26 Prozent auf 60,39 Prozent der Stammaktien erhöhen – vorausgesetzt die Franzosen reichen keine Papiere ein.

Den Vorzugsaktionären bleibt bei dem 2012er-Rückkaufprogramm von Mineralbrunnen Überkingen nur ein Trost. Seit der Veröffentlichung des ersten Angebots haben sich ihre Anteilscheine um 20 Prozent auf zuletzt 7,70 Euro verteuert. Die Stämme kletterten um knapp zehn Prozent auf 17,46 Euro. Damit sind sie eng an das erhöhte Niveau vorgeprescht. Ob sich nun genügend Anleger finden, die ihre Stücke zu 17,80 Euro andienen, werden die kommenden Tage zeigen. Fakt ist: Angesichts des ungewöhnlich großen Kursabstands (Spreads) zwischen Stämmen und Vorzügen wäre eine Einbeziehung der Vorzüge in das Rückkaufprogramm die bessere Wahl gewesen. So bleibt ein fader Beigeschmack, auch wenn die Offerte ihre Kurswirkung auf beide Gattungen abgestrahlt hat.

Foto: Mineralbrunnen Überkingen-Teinach AG...

Mineralbrunnen Überkingen ST

Kurs: 19,20

Mineralbrunnen Überkingen VZ

Kurs: 18,80

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Mineralbrunnen Überkingen VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 661403 | DE0006614035 | GmbH & Co. KGaA | 145,28 Mio € | 15.01.2001 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Rechtzeitig zur Hauptversammlung am 20. Juni 2013 kommt die Sixt-Aktie ordentlich in Schwung. Kein Wunder: Für 2012 – dem 100jährigen Firmenjubiläum – schüttet der Autovermieter pro Stammaktie (WKN: 723132) eine reguläre Dividende von 0,55 Euro plus 0,45 Euro Bonus aus. Bezogen auf den aktuellen Kurs ergibt sich daraus eine Rendite von knapp 5,6 Prozent. Noch attraktiver sehen unter diesem Blickwinkel die Vorzüge (WKN: 723133) aus. Die stimmrechtslosen Anteilscheine werden von Sixt mit 1,02 Euro bedient und verzinsen sich – vor Abzug von Steuern – sogar mit 6,4 Prozent. Innerhalb des Vergleichsindex SDAX gibt es nicht mehr viele Titel, die eine ähnlich attraktive Dividende bieten. Die gesamte Ausschüttungssumme erhöht sich im Vergleich zum Vorjahr um rund 30 Prozent auf 48 Mio. Euro.

Doch gibt es neben der Dividendenrendite Gründe, die für ein Investment in Sixt sprechen? Nachdem die Gesellschaft für 2012 mit einem Gewinn vor Steuern von knapp 119 Mio. Euro ein sehr ordentliches Ergebnis vorlegte – der Rekordwert von 139 Mio. Euro stammt aus dem Jahr 2011 – dürfte das Unternehmen aus Pullach in der Nähe von München im laufenden Jahr erneut mit einem Ergebnisrückgang zu kämpfen haben. Zur Vorlage der Quartalszahlen bestätigte Firmenlenker Erich Sixt jedoch die Prognose, wonach im laufenden Jahr mit einem Vorsteuerergebnis „leicht unter Vorjahresniveau“ zu rechnen sei. Gemessen am weiterhin schwierigen Marktumfeld nennt Sixt das eine „zufriedenstellende Ertragslage“. Kein Wunder, schließlich sind in dieser Rechnung bereits die Anlaufkosten für den Aufbau des Vermietgeschäfts in den USA sowie das Carsharing Angebot „DriveNow“ mit BMW und MINI enthalten. Im Auftaktviertel 2013 sank der Gewinn um 14,4 Prozent unter den entsprechenden Vorjahreswert.

Bezogen auf das Gesamtjahr 2013 schwanken die Schätzungen der Analysten für das Ergebnis je Aktie zwischen 1,55 Euro und 1,80 Euro. 2012 kam Sixt auf einen Gewinn pro Anteilschein von 1,64 Euro. Für 2014 kalkulieren die Experten zurzeit mit einer Ergebnisspanne von 1,70 Euro bis 2,08 Euro. Demnach würde die im SDAX enthaltene Stammaktie auf ein 2014er-KGV zwischen 10,6 und 8,6 kommen. Auch gemessen an dieser Kennziffer gibt es nur wenige Titel aus dem Small-Cap-Index mit einer ähnlich attraktiven Bewertung. Allerdings hat die Sixt-Aktie beinahe schon traditionell ein nur unterdurchschnittliches Kurs-Gewinn-Verhältnis. Verglichen mit internationalen Wettbewerbern ist Sixt ohnehin zu günstig. Nichts wirklich was zu meckern gibt es auch unter Kurs-Buchwert-Aspekten. Allerdings liefert das KBV von rund 1,5 für die Stammaktie auch keinen echten Kaufanreiz mehr.

Bleibt die Frage, ob Stamm- oder Vorzugsaktie? Zurzeit beträgt der Kursabstand zwischen beiden Gattungen nur noch 13 Prozent. Auf Jahressicht lag der Spread zuletzt bei 16 Prozent, mit Blick auf einen Horizont von fünf Jahren gar bei 23 Prozent. Offenbar hat die hohe Dividendenrendite zuletzt mehr Anleger in die Vorzugsaktie gelockt. Wer nicht primär an der Dividende – zumal sie ohnehin nach der HV vom Kurs abgezogen wird –interessiert ist, sollte momentan daher die Stammaktie bevorzugen. Sie ist zudem liquider und mit Stimmrecht ausgestattet. Allerdings: Übernahmegerüchte hat es bei Sixt schon ewig nicht mehr gegeben. Die Analysten billigen der Stammaktie zurzeit meist nur noch ein Potenzial bis 18,50 Euro zu. Lediglich die Experten der britischen Investmentbank HSBC sind offensiver und sehen den Anteilschein erst bei 21 Euro als fair bewertet an. Für boersengefluester.de bleibt Sixt eine aussichtsreiche Anlage.

...

Sixt ST

Kurs: 69,80

Sixt VZ

Kurs: 59,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Sixt ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 723132 | DE0007231326 | SE | 3.099,28 Mio € | 07.08.1986 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Es ist gar nicht so leicht, auf dem aktuellen Kursniveau noch Aktien auszumachen, die auch strengen fundamentalen Kriterien Stand halten. Doch es gibt solche Gelegenheiten. Ein wirklich attraktives Chance-Risiko-Verhältnis bietet zurzeit etwa Westag & Getalit. Der Anteilschein des Bauzulieferers kann bei nahezu allen gängigen Bewertungskriterien Punkte sammeln. Zudem sieht auch das Chartbild recht konstruktiv aus.

Der gesamte Börsenwert von 104 Mio. Euro teilt sich etwa 50:50 auf Stämme (WKN: 777520) und Vorzüge (WKN: 777523) auf. Bei den Investoren sind die stimmrechtlosen Vorzüge allerdings nicht sonderlich beliebt, was sich in der unterdurchschnittlichen Performance zeigt. Bereinigt um die rund 310.000 im Eigenbesitz befindlichen Vorzüge ist der Streubesitz dieser Gattung mit 89 Prozent zwar deutlich höher als bei den Stämmen. Doch das scheint die Einstellung der Anleger nicht zu ändern. Größter Aktionär mit 75,5 Prozent der Stammaktien ist seit vielen Jahren die Syntalit AG. Ursprünglich immer wieder aufkeimende Spekulationen, wonach die Schweizer Familiengesellschaft ihren Anteil an Westag & Getalit aufstocken könnte, haben sich freilich als haltlos erwiesen. An einer Umwandlung der Vorzüge in Stämme dürfte Syntalit ohnehin kein Interesse haben.

Die Geschäfte der Firma aus Rheda-Wiedenbrück unterteilen sich in die drei Bereiche Sperrholz/Schalung, Türen/Zargen und Laminate/Elemente. Rund die Hälfte der Erlöse stammen dabei aus der Sparte Türen/Zargen. Hier profitiert Westag & Getalit von der regen privaten Bautätigkeit. Deutlich wettbewerbsintensiver und stärker von öffentlichen Bauvorhaben abhängig ist dagegen der Verschalungsbereich. Laminate und Elemente, auf die rund ein Drittel der Erlöse entfallen, entwickelten sich zuletzt relativ konstant. Per saldo kam Westag & Getalit 2012 auf einen Konzernerlös von 227 Mio. Euro. Das entspricht etwa dem Niveau von 2007. Zugegeben: Eine knackige Wachstumsstory sieht anders aus und ist wohl auch die Quittung für die relativ geringe Exportquote von 21,5 Prozent. Dafür ist das Unternehmen aber so etwas wie ein Garant für schwarze Zahlen, selbst wenn die Ergebnisse relativ stark schwanken. In der kompletten Historie der Datenbank von boersengefluester.de findet sich jedenfalls kein Jahr mit Verlustabschluss. Dafür hat sich die Ertragskraft kontinuierlich verschlechtert. Waren zwischen 2010 und 2006 EBIT-Margen im Bereich um sieben Prozent die Regel, sackte das Verhältnis von Gewinn vor Zinsen und Steuern zu den Erlösen 2012 auf 4,5 Prozent. Dennoch: Eine im Vergleich zum Umsatz nicht einmal halb so hohe Marktkapitalisierung zeugt nicht gerade von zu viel Optimismus im Kurs. Das witterungsbedingt schwache erste Quartal 2013 haben die Investoren daher auch schnell abgehakt.

Umso größer war die Überraschung, dass Westag & Getalit trotz des neuerlichen Gewinnrückgangs im Jahr 2012 die Dividende konstant hält. Pro Stammaktie gibt es 0,94 Euro, die Vorzugsaktionäre erhalten wieder 1,00 Euro je Anteilschein. Daraus errechnen sich weit überdurchschnittliche Renditen jenseits der Marke von fünf Prozent. Die Hauptversammlung findet allerdings erst am 23. Juli 2013 statt. Bis zur Ausschüttung müssen die Anleger also noch ein wenig warten. Schon jetzt können Investoren dafür die solide Bilanz genießen: Westag & Getalit ist mit einer Eigenkapitalquote von fast 73 Prozent (per 31. März) ausgestattet. Finanzschulden gibt es nicht. Die Höhe der Bordmittel entspricht nahezu genau der Marktkapitalisierung. Anders ausgedrückt: Anleger bekommen die Westag-Aktie exakt zum Buchwert. Bleibt das Kurs-Gewinn-Verhältnis (KGV): Sollte das Management die angekündigte Aufholjagd in den kommenden Quartalen umsetzen, dürfte das KGV im Bereich um knapp 13 anzusiedeln sein. Unterm Strich bekommt der Anleger bei dem Nebenwert also ein wirklich attraktives Gesamtpaket. Boersengefluester.de hält ein Kursziel von 22 Euro für die Stammaktie für realistisch. Das entspricht einem Potenzial von etwa 20 Prozent. Auf diesem Niveau bewegte sich die Notiz vor knapp zwei Jahren schon einmal.

...

Westag ST

Kurs: 31,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 229,13 | 224,33 | 236,61 | 213,69 | 186,27 | 180,98 | 184,00 | |

| EBITDA1,2 | 17,49 | 10,28 | 10,39 | 15,60 | 13,13 | 6,51 | 0,00 | |

| EBITDA-margin %3 | 7,63 | 4,58 | 4,39 | 7,30 | 7,05 | 3,60 | 0,00 | |

| EBIT1,4 | 3,93 | -2,01 | 1,03 | 4,42 | 5,01 | -2,36 | 0,00 | |

| EBIT-margin %5 | 1,72 | -0,90 | 0,44 | 2,07 | 2,69 | -1,31 | 0,00 | |

| Net profit1 | 2,05 | -3,27 | -0,46 | 2,72 | 4,13 | -2,64 | 0,00 | |

| Net-margin %6 | 0,90 | -1,46 | -0,19 | 1,27 | 2,22 | -1,46 | 0,00 | |

| Cashflow1,7 | 20,91 | 13,02 | 10,34 | 15,67 | 4,82 | 7,37 | 0,00 | |

| Earnings per share8 | 0,38 | -0,68 | -0,12 | 0,60 | 0,93 | -0,65 | 0,30 | |

| Dividend per share8 | 0,34 | 0,00 | 0,90 | 0,90 | 0,90 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag ST | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777520 | DE0007775207 | AG | 133,42 Mio € | 26.06.1961 | Halten | |

* * *

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Westag VZ | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 777523 | DE0007775231 | AG | 133,42 Mio € | 17.10.1989 | Halten | |

* * *

© boersengefluester.de | Redaktion

Boersengefluester.de hat die aktuellen und historischen Kursdifferenzen aller Unternehmen aus den heimischen Auswahlindizes, die sowohl Stämme als auch Vorzüge im Umlauf haben, analysiert. Wo lohnen sich derzeit Arbitragegeschäfte, und muss es wirklich immer die im Index vertretene Aktiengattung sein?

Solche Nachrichten hören Investoren gern: Auf der Hauptversammlung am 23. Juli 2013 will der TV-Konzern ProSiebenSat.1 Media die Umwandlung der Vorzüge in normale Stammaktien vorschlagen. Knapp 13 Jahre nach dem Börsengang würden die Münchner damit endlich, die unter vielen Börsianern unbeliebten Vorzugsaktien abschaffen. Insbesondere bei ausländischen Investoren haben die um das Stimmrecht beschnittenen Anteilscheine seit jeher einen schweren Stand. Da schafft auch der in der Regel höhere Dividendenanspruch keine Abhilfe.

Umso erstaunlicher, dass ausgerechnet in der 160 Werte umfassenden heimischen Indexliga aus DAX, MDAX, SDAX und TecDAX gleich zwölf Gesellschaften mit zwei Aktientypen auf dem Parkett vertreten sind. Von den 581 Unternehmen aus dem Coverage-Universum von boersengefluester.de kommen nämlich knapp 98 Prozent mit nur einer Gattung aus: Stimmberechtigen Stammaktien. Bei insgesamt 24 Gesellschaften haben Anleger die Qual der Wahl. Stämme oder Vorzüge. Hinzu kommen noch 13 heimische Firmen, die ausschließlich ihre Vorzugsaktien notiert haben. Die bekanntesten Beispiele sind Porsche – und eben ProSiebenSat1.Media.

Gerade für Privatanleger kann es aber durchaus lohnenswert sein, sich näher mit den Gesellschaften zu befassen, die sowohl Stämme als auch Vorzüge im Umlauf haben. Dabei zieht nur in Ausnahmefällen die Spekulation auf eine Umwandlung. Wesentlich interessanter ist es, unüblich weit auseinandergelaufene Kursdifferenzen zwischen beiden Gattungen zu lokalisieren und darauf zu setzen, dass sich der Abstand wieder normalisiert. Solche Arbitragemöglichkeiten ergeben sich nämlich immer wieder. Zudem locken einige Vorzugspapiere – etwa die von BMW oder Sixt – mit einer gegenüber den Stämmen deutlich attraktiveren Dividendenrendite. Boersengefluester.de hat daher für alle zwölf betroffenen Unternehmen aus DAX, MDAX, SDAX und TecDAX die durchschnittlichen Spreads zwischen beiden Aktiengattungen für mehrere Zeitintervalle berechnet. Damit können Sie rasch erkennen, wo sich interessante Investmentchancen auftun.

Die prozentual größte Differenz zwischen Stämmen und Vorzügen gibt es derzeit bei der BMW-Aktie. Der Abstand von zuletzt knapp einem Drittel hängt wesentlich mit der viel geringeren Liquidität der stimmrechtslosen Vorzugspapieren zusammen. Von den insgesamt gut 655 Mio. BMW-Aktien sind nämlich nur rund 53 Mio. Stück Vorzüge. Ein Großteil davon dürfte sich in der Hand von Mitarbeitern befinden. „Die BMW AG beteiligt seit mehr als 30 Jahren ihre Mitarbeiter am Unternehmenserfolg, seit 1989 in Form eines Belegschaftsaktienprogramms“, heißt es dazu im neuen Geschäftsbericht. Allein 2012 wurden im Rahmen dieses Programms fast 423.000 Vorzugsaktien ausgegeben. Gegenüber den Stämmen sind die Vorzüge mit einer Mehrdividende von 0,02 Euro je Aktie versehen. Das klingt nicht besonders viel. Angesichts des stattlichen Saldos zwischen beiden Gattungen bringt es die BMW-Vorzugsaktie damit aber auf eine Dividendenrendite von mehr als 4,5 Prozent. Dem steht eine Verzinsung von 3,5 Prozent auf die im DAX enthaltenen Stämme gegenüber. Dieser Aspekt überzeugt offenbar zunehmend mehr Anleger, denn der Spread zwischen beiden Aktientypen hat sich zuletzt spürbar verringert.

[sws_green_box box_size="580"]Tabelle: Spreads versus Stämme[/sws_green_box]

Etwas weiter auseinander gedriftet als gewöhnlich, ist momentan der Kursabstand beim Pharmakonzern Biotest. Die im SDAX enthaltenen Vorzugsaktien kostet zurzeit fast neun Prozent weniger als die mit Stimmrecht versehenen Stämme. In der Regel liegt die Differenz im Bereich um gut sechs Prozent. Hintergrund dürfte die für das zweite oder dritte Quartal geplante Kapitalerhöhung von bis zu 1,46 Millionen neuen Vorzugsaktien sein. Damit würde sich die Verteilung von Stämmen zu Vorzügen auf exakt 50:50 verändern. Das Unternehmen aus Dreieich will das Geld für die Umsetzung der Wachstumsstrategie einsetzen. Indirekt soll aber auch Liquidität in der Biotest-Aktie weiter erhöht werden – wenngleich sich die Vorzüge schon jetzt komplett im Streubesitz befinden. Die Biotest-Stämme hingegen werden seit Anfang 2008 zu 50,03 Prozent von der Frankfurter OGEL GmbH kontrolliert. Noch ein Jahr länger besitzt die Kreissparkasse Biberach 24,36 Prozent der Biotest-Stämme. Demnach beträgt der Streubesitz der Stammaktien nur gut ein Viertel. Für die SDAX-Gewichtung von Biotest ist die Kapitalerhöhung also ein positives Signal.

Stets einen Blick wert unter Arbitrageaspekten ist Sartorius. Im Normalfall kosten beide Aktiengattungen des Medizintechnikkonzerns etwa gleich viel. Zuletzt ist die Notiz der im TecDAX enthaltenen stimmrechtslosen Vorzugsaktie jedoch deutlich zurückgekommen, während sich die Stämme ziemlich stabil hielten. Handfeste Gründe für das Auseinanderdriften gibt es nicht. Allerdings befinden sich von den Stämmen nur vier Prozent im freien Umlauf, entsprechend geringer ist die Handelsliquidität der Stämme. Normale Ordergrößen von Privatanlegern sind in der Regel jedoch kein Problem bei der Ausführung. Gegenwärtig scheint die Vorzugsaktie jedoch die cleverere Wahl zu sein, auch wenn die Auftragseingänge der Firma aus Göttingen zuletzt eher unter den Erwartungen lagen.

Komplett zusammengeschmolzen ist der Spread bei den Anteilscheinen von MAN. Hintergrund dieser Entwicklung sind die in identischer Höhe von 80,89 Euro für Stämme und Vorzüge zu erwartenden Abfindungsangebote des Volkswagen-Konzerns. Neuinvestments drängen sich hier momentan nicht auf.

Für Renditejäger ist die Vorzugsaktie von Sixt einen besonderen Blick wert. Zum 100-jährigen Firmenjubiläum stockt der Autovermieter die Dividende von 0,55 Euro je Stammaktie und 0,57 Euro je Vorzugsaktie um einen Bonus von jeweils 0,45 Euro auf. Angesichts eines – allerdings für Sixt üblichen Kursabstands von rund 13 Prozent zu den Stämmen – bringt es die Vorzugsaktie auf eine weit überdurchschnittliche Dividendenrendite von 6,9 Prozent. Die Hauptversammlung findet am 20. Juni statt. Auch hier muss es also nicht immer die im Index vertretene Aktiengattung sein.

Gerade für Privatanleger ergeben zweifache Aktiengattungen also interessante Investmentchancen – sowohl unter eher langfristigen Dividendenaspekten als auch unter eher kurzfristigen Tradinggesichtspunkten. Ein Blick auf den jeweiligen Kursabstand lohnt sich also....

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„False breaks are followed by fast moves.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL