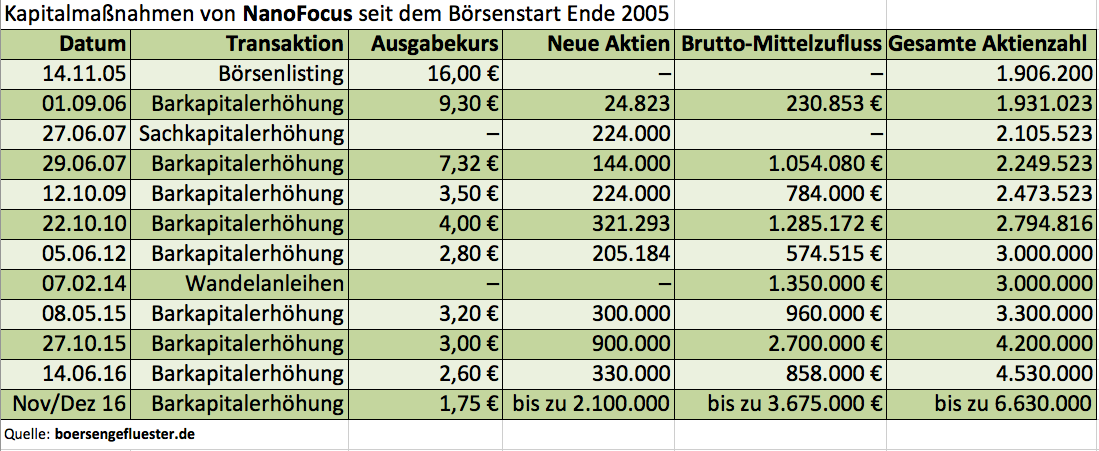

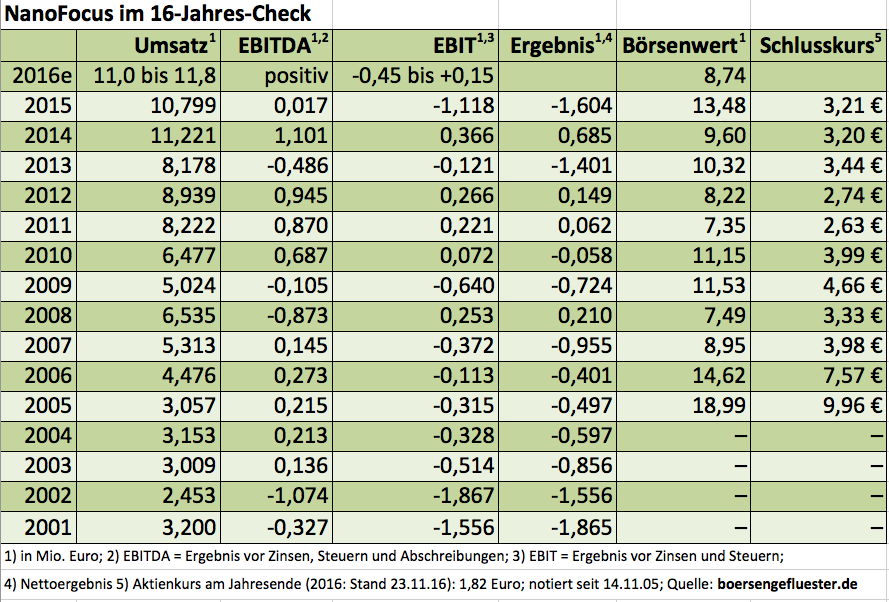

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"]

Vom 28. November bis 12. Dezember 2016 sollen bis zu 2,1 Millionen neuen Aktien zu einem Ausgabekurs von 1,75 Euro platziert werden. 23 alte Aktien berechtigen dabei zum Bezug von 10 jungen Anteilen. Wie häufig bei solchen Maßnahmen, ist ein Überbezug möglich. Das heißt: Interessierte Anleger können mehr Aktien ordern, als ihnen eigentlich auf Basis ihre Bezugsrechte zustehen. Zunächst einmal gilt es die Investoren aber vom Sinn der neuerlichen Kapitalmaßnahme zu überzeugen. Kein einfaches Unterfangen, schließlich wurden die Aktionäre erst im Sommer 2016 um frisches Kapital gebeten – zu einem Ausgabekurs von damals noch 2,60 Euro. Dementsprechend ist die Stimmung in der Szene. Das gilt auch für boersengefluester.de. Seit Jahren berichten wir regelmäßig über NanoFocus. Und in schöner Regelmäßigkeit war es so, dass Umsatz- und Gewinnwarnungen genau dann für Ernüchterung sorgten, wenn es eigentlich danach aussah, als ob der Durchbruch in Sachen Serienfertigung unmittelbar bevorstehen würde. Unsere Antennen sind also empfindlich eingestellt. Umso positiver sind wir überrascht, wie offen und auch selbstkritisch sich Vorstandssprecher Jürgen Valentin im Hintergrundgespräch mit uns gibt. Kann man nicht anders sagen: Das war am Ende eine ehrliche Vorstellung in Frankfurt, wie man sie – in dieser Form – auch nicht alle Tage erlebt.

[caption id="attachment_100330" align="alignleft" width="194"] NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

NanoFocus-CTO Jürgen Valentin: "Es ist wichtig, dass wir uns als finanziell stark präsentieren.“[/caption]

Dabei war NanoFocus im März 2016 schon einmal ein Thema in Frankfurt – und zwar auf dem Jahrespressegespräch von Isra Vision (siehe dazu auch den Beitrag von boersengefluester.de HIER). Damals wollte deren charismatischer Firmengründer und Großaktionär Enis Ersü wissen, welche Firma nach Auffassung der anwesenden Journalisten denn ein passendes Übernahmetarget für die Darmstädter sein könnte. Als das Gespräch auf NanoFocus kam, sagte Ersü mit einem Lächeln: „Muss ich mir mal anschauen.“ Ob Isra Vision, der TecDAX-Aspirant bringt mittlerweile 440 Mio. Euro auf die Börsenwaagschale, tatsächlich eine Verbindung zu NanoFocus aufbauen könnte, sei einmal dahingestellt. Doch losgelöst davon: Spekulationen um eine möglicherweise bevorstehende Akquisition von Isra Vision halten sich hartnäckig in der Szene. Derweil siedeln die Analysten von GBC – die Augsburger begleiten die Kapitalerhöhung von NanoFocus – den fairen Wert des Micro Caps bei 2,90 Euro an.

„Ausgehend vom Bezugskurs im Rahmen der Kapitalerhöhung von 1,75 Euro ergibt sich damit ein Potenzial von rund 65 Prozent. Dabei ist zu erwähnen, dass wir davon ausgehen, dass bei einer schnelleren Marktdurchdringung im Zuge des derzeitigen Ausbaus der Vertriebsstrukturen auch höhere Skaleneffekte und damit höhere Margenniveaus möglich sein könnten“, lautet das Fazit der GBC-Experten. Dabei kalkuliert GBC für 2017 mit Erlösen von 14 Mio. Euro sowie einem Ergebnis vor Zinsen und Steuern (EBIT) von 0,7 Mio. Euro. Das wäre ein Rekordergebnis und würde die aktuelle Marktkapitalisierung tatsächlich deutlich zu mickrig erscheinen lassen. Klar sollte aber auch sein, dass ein Investment in NanoFocus mit entsprechenden Risiken versehen ist. Aber vielleicht werden die Weichenstellungen jetzt doch einmal entscheidend geändert.

Fotos: NanoFocus AG...

Fotos: NanoFocus AG...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio. € | 22.06.1994 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Netto-Marge %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio. € | 30.11.2006 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-Marge %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-Marge %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Jahresüberschuss1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Netto-Marge %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Phoenix Solar | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BVU9 | DE000A0BVU93 | AG | 0,82 Mio. € | 18.11.2004 | Verkaufen (Insolvenz) | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

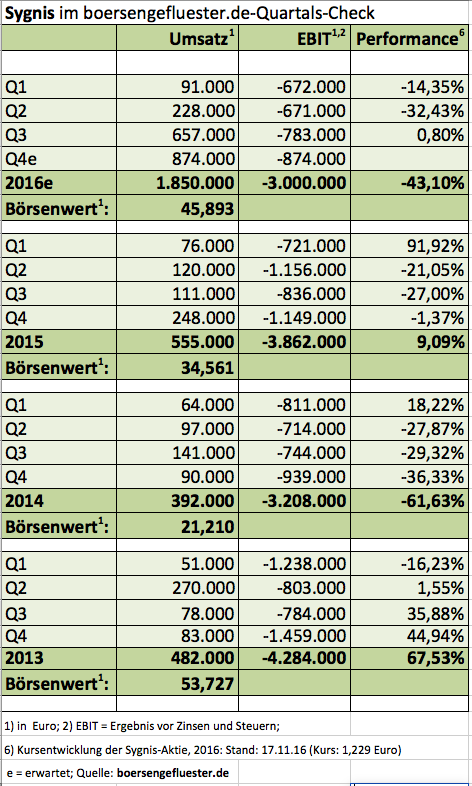

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

Immerhin: Mit den jetzt vorgelegten Zahlen für das dritte Quartal 2016 zeigt der Biotechnologiezulieferer endlich, dass Sygnis tatsächlich auch „Größer, stärker und schneller“ kann. Dabei ist Expedeon in dem Zahlenwerk erst für die Monate August und September enthalten. So lag der Q3-Umsatz von 657.000 Euro um 429.000 Euro über dem Niveau des direkten Vorquartals. Welchen Beitrag davon die Gele und anderen Elektrophorese-Produkte von Expedeon hatten, lässt sich nicht unmittelbar sagen. Laut früheren Verlautbarungen wollen die Briten im laufenden Jahr auf Erlöse von rund 2,7 Mio. Pfund kommen, umgerechnet wären das rund 3,1 Mio. Euro. Bei einer Gleichverteilung über das Jahr würden zwei Monate dann für eine Summe von etwa 515.000 Euro stehen. Das wiederum würde bedeuten, dass die reinen Sygnis-Erlöse im dritten Quartal abermals nur etwas über 140.000 Euro ausgemacht haben. Losgelöst davon: Für das Gesamtjahr 2016 rechnet Sygnis mit Umsätzen in einem Korridor von 1,7 bis 2,0 Mio. Euro – mit einem „starken Upside-Potenzial im Jahr 2017“, wie Pilar de la Huerta auf der Telefonkonferenz zur Vorlage des neuesten Zahlenwerks nochmals betonte, ohne jedoch eine konkrete Bandbreite zu nennen. Dabei gehen die Schätzungen der Analysten weit auseinander: GBC kalkuliert mit 9,6 Mio. Euro Umsatz für 2017, Edison rechnet mit 6,9 Mio. Euro.

Für ein kleines Kursfeuerwerk sorgt derweil die schon seit geraumer Zeit für das vierte Quartal avisierte Markteinführung des neuen Analyse-Kits TruePrime Liquid Biopsy. „Ein sehr wichtiges Produkt für uns“, wie Pilar de la Huerta auf der Telefonkonferenz vorwegnahm. Und auch der Expedeon-Mitgründer und jetzige Sygnis Co-CEO Heikki Lanckriet hat große Erwartungen: „TruePrime Liquid Biopsy ist einzigartig, da es Krebs-DNA in Blutproben selektiv amplifiziert. Darüber hinaus bietet die Technologie eine höhere Qualität der DNA, da sie mit weniger Verzerrung genauer als jede andere derzeit verfügbare DNA-Amplifizierungstechnologie arbeitet. Aufgrund dieser wertvollen Eigenschaften ist die Technologie gut positioniert, um einen entscheidenden Einfluss in der Forschung und der Diagnose von Krebs zu erlangen.“

In der Biotechszene gilt die Analyse von Gen-Mutationen aus dem Blut heraus als eines der ganz heißen Themen mit enormem Potenzial, da es ganz neue Möglichkeiten der Diagnose eröffnet. Zudem gibt es eine Reihe von Patienten, die für eine operative Gewebeentnahme bereits zu schwach sind. Ob Sygnis tatsächlich eine – wie es heißt – „zentrale Rolle“ in diesem zukunftsträchtigen Segment einnehmen kann, lässt sich derzeit zwar schwer abschätzen. Doch die positive Reaktion der Börse zeigt zumindest, dass die Investoren dem Produkt einiges zutrauen. Vielleicht ist die Zeit der kleinen Umsätze und großen Verluste ja tatsächlich vorbei. Im Verlauf des kommenden Jahres will Sygnis auf den Break-even zusteuern. Für sehr risikobereite Anleger ist der Titel eine Wette wert.

Foto: pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549293 | DE0005492938 | SE | 140,92 Mio. € | 16.06.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-Marge %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-Marge %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Jahresüberschuss1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Netto-Marge %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Ergebnis je Aktie8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividende je Aktie8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

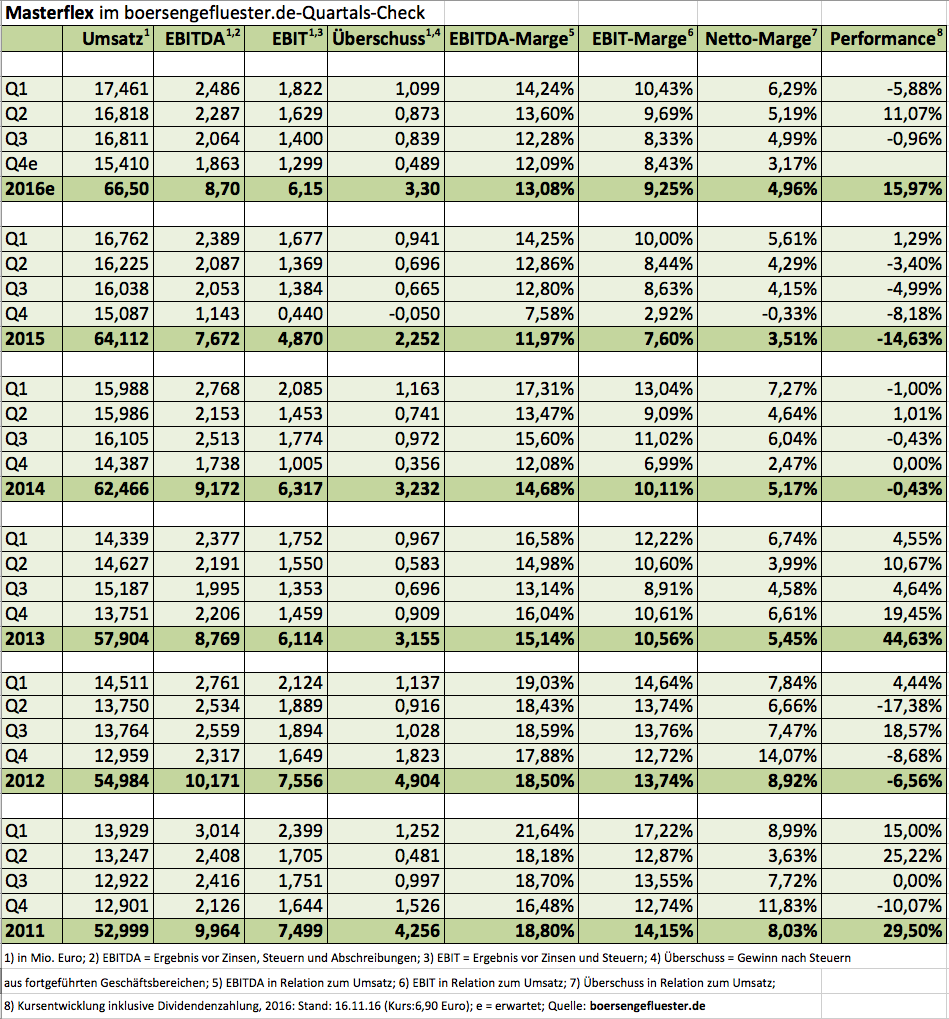

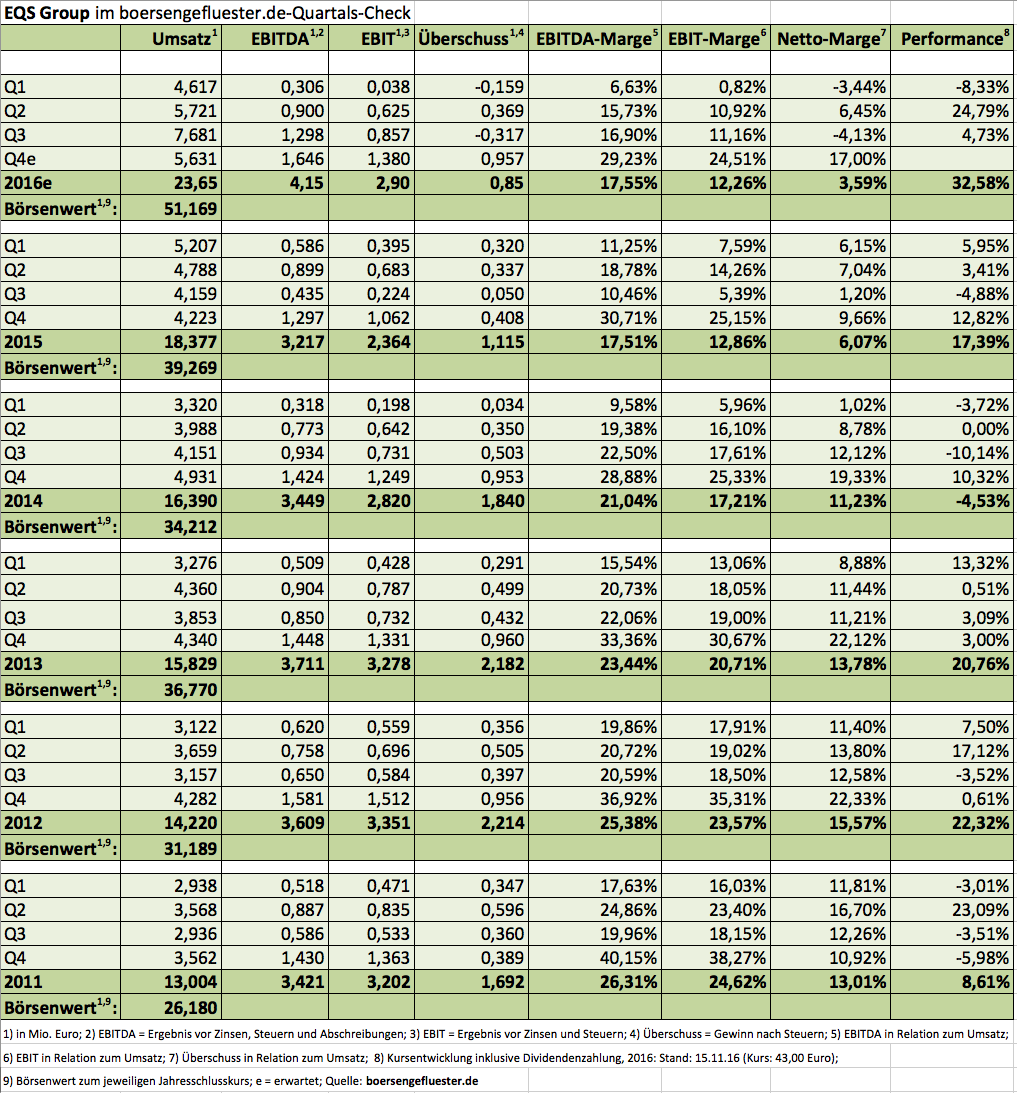

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

Die jetzt vorgelegten Zahlen für die ersten neun Monate 2016 zeigen jedenfalls, dass der Zug Fahrt aufnimmt. Bei einem durch den Einbezug von ARIVA.DE bedingten Erlösplus von knapp 37 Prozent auf 18,02 Mio. Euro kam das Ergebnis vor Zinsen und Steuern (EBIT) um 16,8 Prozent auf 1,52 Mio. Euro voran. Bereinigt um die bilanziellen Sondereffekte aus den jüngsten Akquisitionen zog das Betriebsergebnis – EQS spricht vom „Non-IFRS EBIT“ – sogar um 25,6 Prozent auf 1,97 Mio. Euro an. Entsprechende Differenzen gibt es auch bei der Betrachtung des Netto-Ergebnisses. Während der normale Überschuss nach Q3 bei minus 107.000 Euro liegt, türmt sich der „Non-IFRS-Konzernüberschuss“ per Ende September 2016 auf plus 514.000 Euro – nach 857.000 Euro im entsprechenden Vorjahrszeitraum.

Für das Gesamtjahr 2016 bekräftigte Finanzdirektor Marques die bisherige Planung, wonach bei Erlösen zwischen 23,0 und 23,9 Mio. Euro mit einem Non-IFRS EBIT zwischen 3,4 und 3,6 Mio. Euro zu rechnen ist. „Damit fühlen wir uns wohl“, sagt Marques. Zur Hintergrundinformation: boersengefluester.de verwendet die unbereinigten Zahlen in der Datenbank. Erstmals nannte das Management auch eine Indikation für 2017. Demnach sollen die Erlöse auf mehr als 30 Mio. Euro klettern. Das Non-IFRS EBIT dürfte dabei oberhalb von 3,6 Mio. Euro liegen. Klar ist aber auch: Nach erfolgreicher Globalisierung will die EQS Group wieder an historische EBIT-Margen anknüpfen – und die bewegten sich in einer stattlichen Größenordnung zwischen 25 und 35 Prozent. Summa summarum kommt es also nicht von ungefähr, dass sich der Aktienkurs der Münchner in unmittelbarer Nähe des bisherigen All-Time-Highs von 43,50 Euro bewegt. Aus dem Münchner Geheimtipp ist also ein kleiner Global Player geworden. Die Analysten der quirin bank haben zuletzt ein Kursziel von 50 Euro aufgerufen.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| EQS Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549416 | DE0005494165 | AG | 394,95 Mio. € | 08.06.2006 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 37,64 | 50,22 | 61,43 | 66,70 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 4,76 | 1,74 | 4,57 | 2,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 12,65 | 3,47 | 7,44 | 3,15 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,16 | -5,40 | -3,58 | -6,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,43 | -10,75 | -5,83 | -9,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -0,83 | -6,63 | -3,33 | -7,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -2,21 | -13,20 | -5,42 | -10,50 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,79 | 2,04 | 5,43 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,12 | -0,81 | -0,34 | -0,70 | 0,46 | 1,07 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.076,40 Mio. € | 09.11.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: pixabay...

Foto: pixabay...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 397,23 | 488,05 | 582,27 | 560,72 | 513,81 | 494,97 | 528,00 | |

| EBITDA1,2 | 33,36 | 62,19 | 67,74 | 59,04 | 36,68 | 33,78 | 44,00 | |

| EBITDA-Marge %3 | 8,40 | 12,74 | 11,63 | 10,53 | 7,14 | 6,83 | 8,33 | |

| EBIT1,4 | 16,69 | 44,57 | 49,43 | 35,84 | 15,18 | 15,50 | 25,00 | |

| EBIT-Marge %5 | 4,20 | 9,13 | 8,49 | 6,39 | 2,95 | 3,13 | 4,74 | |

| Jahresüberschuss1 | -15,98 | 29,46 | 36,26 | 22,14 | 5,60 | 10,28 | 16,00 | |

| Netto-Marge %6 | -4,02 | 6,04 | 6,23 | 3,95 | 1,09 | 2,08 | 3,03 | |

| Cashflow1,7 | 59,65 | 51,70 | 10,69 | 31,18 | 51,21 | 6,31 | 26,00 | |

| Ergebnis je Aktie8 | -1,53 | 2,48 | 3,12 | 1,93 | 0,42 | 0,96 | 1,47 | |

| Dividende je Aktie8 | 0,00 | 0,98 | 1,00 | 0,40 | 0,10 | 0,20 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Gesco | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1K020 | DE000A1K0201 | SE | 144,17 Mio. € | 24.03.1998 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MBB | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0ETBQ | DE000A0ETBQ4 | SE | 928,50 Mio. € | 23.06.2008 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Indus Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 620010 | DE0006200108 | AG | 705,63 Mio. € | 13.09.1995 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Beteiligungs AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1TNUT | DE000A1TNUT7 | AG | 407,13 Mio. € | 19.12.1985 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Blue Cap | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JM2M | DE000A0JM2M1 | AG | 75,15 Mio. € | 10.10.2006 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-Marge %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-Marge %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Jahresüberschuss1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Netto-Marge %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Ergebnis je Aktie8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividende je Aktie8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549890 | DE0005498901 | AG | 100,14 Mio. € | 30.11.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Fortec Elektronik | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 577410 | DE0005774103 | AG | 41,44 Mio. € | 07.05.1990 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Scherzer & Co. | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 694280 | DE0006942808 | AG | 73,97 Mio. € | 12.02.2004 | Halten | |

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 261,49 | 417,58 | 406,96 | 390,73 | 480,02 | 559,80 | 650,00 | |

| EBITDA1,2 | 98,43 | 112,09 | 183,28 | 140,35 | 202,48 | 267,70 | 335,00 | |

| EBITDA-Marge %3 | 37,64 | 26,84 | 45,04 | 35,92 | 42,18 | 47,82 | 51,54 | |

| EBIT1,4 | 73,79 | 80,26 | 151,28 | 104,35 | 156,69 | 221,60 | 280,00 | |

| EBIT-Marge %5 | 28,22 | 19,22 | 37,17 | 26,71 | 32,64 | 39,59 | 43,08 | |

| Jahresüberschuss1 | 49,92 | 51,55 | 106,19 | 71,86 | 111,54 | 160,40 | 200,00 | |

| Netto-Marge %6 | 19,09 | 12,35 | 26,09 | 18,39 | 23,24 | 28,65 | 30,77 | |

| Cashflow1,7 | 141,45 | 125,03 | 113,32 | 63,08 | 168,86 | 208,50 | 230,00 | |

| Ergebnis je Aktie8 | 0,55 | 0,47 | 0,97 | 0,65 | 1,02 | 1,50 | 1,80 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,04 | 0,04 | 0,30 | 0,32 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| flatexDEGIRO | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FTG111 | DE000FTG1111 | SE | 4.044,14 Mio. € | 30.06.2009 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Rocket Internet | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A12UKK | DE000A12UKK6 | SE | 1.743,79 Mio. € | 02.10.2014 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 121806 | DE0001218063 | AG | 131,12 Mio. € | 07.02.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MyBucks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2AJLT | LU1404975507 | SA | 3,30 Mio. € | 23.06.2016 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hypoport | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549336 | DE0005493365 | SE | 619,53 Mio. € | 29.10.2007 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio. € | 09.03.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.254,80 | 1.341,95 | 1.096,10 | 1.225,95 | 1.684,82 | 1.607,26 | 1.775,00 | |

| EBITDA1,2 | 130,04 | 126,27 | 69,99 | 126,02 | 191,79 | 237,39 | 200,00 | |

| EBITDA-Marge %3 | 10,36 | 9,41 | 6,39 | 10,28 | 11,38 | 14,77 | 11,27 | |

| EBIT1,4 | 68,58 | 62,68 | -2,02 | 86,48 | 114,16 | 163,03 | 130,00 | |

| EBIT-Marge %5 | 5,47 | 4,67 | -0,18 | 7,05 | 6,78 | 10,14 | 7,32 | |

| Jahresüberschuss1 | 54,62 | 48,96 | 231,88 | 78,12 | 91,64 | 140,10 | 110,00 | |

| Netto-Marge %6 | 4,35 | 3,65 | 21,16 | 6,37 | 5,44 | 8,72 | 6,20 | |

| Cashflow1,7 | 140,81 | 95,28 | 44,44 | 116,86 | 98,98 | 167,69 | 145,00 | |

| Ergebnis je Aktie8 | 0,84 | 0,74 | 3,59 | 1,19 | 1,42 | 2,22 | 1,70 | |

| Dividende je Aktie8 | 0,30 | 0,35 | 1,00 | 0,50 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Kontron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0X9EJ | AT0000A0E9W5 | AG | 1.466,24 Mio. € | 17.11.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Kontron (Alt) | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 605395 | DE0006053952 | AG | 0,00 Mio. € | 06.04.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Bechtle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515870 | DE0005158703 | AG | 3.802,68 Mio. € | 30.03.2000 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cancom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 541910 | DE0005419105 | SE | 673,95 Mio. € | 16.09.1999 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.