| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549293 | DE0005492938 | SE | 140,92 Mio. € | 16.06.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-Marge %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-Marge %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Jahresüberschuss1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Netto-Marge %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Ergebnis je Aktie8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividende je Aktie8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.123,30 | 1.851,84 | 2.259,03 | 1.257,52 | 1.442,38 | 1.361,96 | 1.350,00 | |

| EBITDA1,2 | 48,19 | 102,07 | 120,12 | 91,75 | 118,47 | 114,39 | 103,00 | |

| EBITDA-Marge %3 | 4,29 | 5,51 | 5,32 | 7,30 | 8,21 | 8,40 | 7,63 | |

| EBIT1,4 | 47,75 | 91,99 | 108,46 | 91,75 | 83,57 | 82,42 | 80,00 | |

| EBIT-Marge %5 | 4,25 | 4,97 | 4,80 | 7,30 | 5,79 | 6,05 | 5,93 | |

| Jahresüberschuss1 | 34,73 | 63,51 | 73,95 | 80,16 | 65,59 | 61,59 | 58,00 | |

| Netto-Marge %6 | 3,09 | 3,43 | 3,27 | 6,37 | 4,55 | 4,52 | 4,30 | |

| Cashflow1,7 | 67,74 | 125,89 | 169,56 | 107,89 | 108,99 | 90,41 | 94,00 | |

| Ergebnis je Aktie8 | 11,94 | 21,80 | 25,09 | 27,54 | 22,41 | 21,15 | 17,00 | |

| Dividende je Aktie8 | 3,50 | 6,00 | 24,00 | 14,00 | 12,80 | 12,80 | 12,80 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Logwin | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2DR54 | LU1618151879 | AG | 817,70 Mio. € | 20.03.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Müller – Die lila Logistik | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 621468 | DE0006214687 | SE | 36,44 Mio. € | 30.05.2001 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16811 | DE000A168114 | AG | 187,42 Mio. € | 28.11.2016 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DHL | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 555200 | DE0005552004 | AG | 65.527,00 Mio. € | 20.11.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Hapag-Lloyd | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| HLAG47 | DE000HLAG475 | AG | 22.550,05 Mio. € | 06.11.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 195,85 | 203,70 | 250,95 | 241,83 | 169,34 | 168,00 | 0,00 | |

| EBITDA1,2 | 7,95 | 18,45 | 27,60 | 31,04 | 25,26 | 26,00 | 0,00 | |

| EBITDA-Marge %3 | 4,06 | 9,06 | 11,00 | 12,84 | 14,92 | 15,48 | 0,00 | |

| EBIT1,4 | -13,99 | -0,66 | 6,65 | 13,08 | 5,95 | 7,00 | 0,00 | |

| EBIT-Marge %5 | -7,14 | -0,32 | 2,65 | 5,41 | 3,51 | 4,17 | 0,00 | |

| Jahresüberschuss1 | -15,15 | 0,37 | 5,54 | 10,45 | 14,57 | 5,60 | 0,00 | |

| Netto-Marge %6 | -7,74 | 0,18 | 2,21 | 4,32 | 8,60 | 3,33 | 0,00 | |

| Cashflow1,7 | 22,77 | 15,07 | 22,38 | 23,57 | 23,48 | 24,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,94 | 0,02 | 0,50 | 0,67 | 0,93 | 0,34 | 0,31 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,06 | 0,08 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Francotyp-Postalia | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| FPH900 | DE000FPH9000 | AG | 40,75 Mio. € | 30.11.2006 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Datron | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9LA | DE000A0V9LA7 | AG | 32,60 Mio. € | 13.04.2011 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,13 | 54,16 | 59,90 | 63,82 | 60,59 | 60,20 | 66,00 | |

| EBITDA1,2 | 3,34 | 6,68 | 7,36 | 7,21 | 4,56 | 2,34 | 6,50 | |

| EBITDA-Marge %3 | 7,93 | 12,33 | 12,29 | 11,30 | 7,53 | 3,88 | 9,85 | |

| EBIT1,4 | 2,15 | 5,45 | 6,11 | 6,03 | 3,45 | 0,56 | 4,60 | |

| EBIT-Marge %5 | 5,10 | 10,06 | 10,20 | 9,45 | 5,69 | 0,92 | 6,97 | |

| Jahresüberschuss1 | 1,48 | 3,86 | 4,32 | 4,55 | 2,41 | -0,29 | 2,40 | |

| Netto-Marge %6 | 3,51 | 7,13 | 7,21 | 7,13 | 3,98 | -0,48 | 3,64 | |

| Cashflow1,7 | 6,17 | 2,95 | 2,06 | 3,21 | 4,38 | 4,85 | 6,50 | |

| Ergebnis je Aktie8 | 0,37 | 0,96 | 1,08 | 1,14 | 0,60 | -0,07 | 0,62 | |

| Dividende je Aktie8 | 0,05 | 0,20 | 0,20 | 0,20 | 0,12 | 0,10 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio. € | 21.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-Marge %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-Marge %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Jahresüberschuss1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Netto-Marge %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Ergebnis je Aktie8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividende je Aktie8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ElringKlinger | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 785602 | DE0007856023 | AG | 309,20 Mio. € | 17.11.1995 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.480,44 | 1.624,39 | 1.798,43 | 1.847,12 | 1.803,14 | 1.640,90 | 1.660,00 | |

| EBITDA1,2 | 181,46 | 216,10 | 174,30 | 200,30 | 149,36 | 140,77 | 180,00 | |

| EBITDA-Marge %3 | 12,26 | 13,30 | 9,69 | 10,84 | 8,28 | 8,58 | 10,84 | |

| EBIT1,4 | 27,74 | 102,03 | -42,23 | 82,91 | -150,05 | 19,34 | 60,00 | |

| EBIT-Marge %5 | 1,87 | 6,28 | -2,35 | 4,49 | -8,32 | 1,18 | 3,61 | |

| Jahresüberschuss1 | -39,98 | 54,56 | -90,71 | 33,48 | -163,91 | -10,62 | 24,00 | |

| Netto-Marge %6 | -2,70 | 3,36 | -5,04 | 1,81 | -9,09 | -0,65 | 1,45 | |

| Cashflow1,7 | 217,79 | 156,11 | 101,28 | 129,70 | 168,02 | 179,32 | 150,00 | |

| Ergebnis je Aktie8 | -0,64 | 0,88 | -1,41 | 0,62 | -2,18 | -0,10 | 0,38 | |

| Dividende je Aktie8 | 0,00 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | 0,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Isra Vision | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548810 | DE0005488100 | AG | 1.034,36 Mio. € | 20.04.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 129,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 38,59 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 29,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 17,75 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 13,73 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 9,45 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 7,31 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 37,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,43 | 0,86 | 1,15 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Modomoto-Geschäftsführer Mathias Fiedler, Andreas Fischer und Corinna Powalla[/caption]

Bereits kommuniziert sind die IPO-Absichten bei der Auden-Beteiligung ViaLight Communications aus Gilching bei München. Das Spin-off des Deutschen Luft- und Raumfahrtzentrums (DLR) hat eine Lasertechnik zur Internetversorgung an abgelegenen Orten via Drohnen oder Satelliten entwickelt. Ähnliche Projekte testen bereits US-Konzerne wie Facebook oder das Raumfahrtunternehmen SpaceX – aber auch Google ist aktiv. Für Auden ist das 2,4- Millionen-Euro-Investment zwar nicht gerade typisch, angesichts des nahenden Börsengangs aber eine gute Chance. Deutlich bekannter in der breiten Öffentlichkeit dürfte das Engagement bei dem Automobilclub JimDrive sein – quasi eine Art digitaler ADAC. Auden hält gegenwärtig zehn Prozent an dem zuletzt auf 7 Mio. Euro taxierten Unternehmen. „JimDrive passt perfekt in unser Portfolio an Unternehmen aus dem Digitalbereich“, sagt Christofer Radic.

Hört sich alles prima an, doch ein Selbstläufer ist auch die Auden-Aktie längst nicht mehr. Zuletzt rutschte der Kurs unter großen Handelsumsätzen zwischenzeitlich sogar unter die Marke von 4 Euro. Dabei wird der Titel – wie nicht anders zu vermuten – in Finanzkreisen kontrovers diskutiert. Von Blackbox bis Top-Chance reichen die Einschätzungen. Kein Wunder: Das erste, wirklich aussagekräftige Zahlenwerk wird wohl der Halbjahresbericht für 2017 werden. Zudem gibt es noch immer kein Research von Analysten-Seite. Mitunter hat Auden auch selbst Öl ins Feuer gegossen, etwa in Form von regelmäßig sehr forsch formulierten Pressemitteilungen. Dazu gehört auch die für 2017 avisierte Marktkapitalisierung von über 100 Mio. Euro. Bei der aktuellen Aktienstückzahl entspricht das einem strammen Kursziel von Untergrenze 11 Euro. Normalerweise halten sich die Vorstände börsennotierter Aktiengesellschaften vornehm zurück, wenn es um die Einschätzung des eigenen Papiers geht. „Für uns sind die 100 Mio. Euro eine wichtige Marke, da wir glauben, dass sich die Zahl der Investoren, die sich für unsere Aktie interessiert, an diesem Punkt nochmals steigen wird. Das haben wir in Gesprächen immer wieder gemerkt“, sagt Radic.

Ohnehin ist es seine Absicht, im laufenden Jahr deutlich mehr institutionelle Investoren an Bord holen. Um dem höheren Anspruch gerecht zu werden, ist zudem im laufenden Jahr der Wechsel in den Prime Standard geplant. Ein Zwischen-Upgrade in den gegründeten Entry-Standard-Nachfolger Scale steht dagegen nicht wirklich zur Debatte. Zudem wird es unter normalen Umständen im laufenden Jahr auch keine Kapitalerhöhung geben. Am 14. März 2017 hat Radic die nächste Gelegenheit, die Entwicklung bei Auden einem größeren Publikum vorzustellen – dann präsentiert er bei der 20. Kapitalmarktkonferenz von Egbert Prior. Boersengefluester.de wird ebenfalls vor Ort sein und ein Update geben.

Modomoto-Geschäftsführer Mathias Fiedler, Andreas Fischer und Corinna Powalla[/caption]

Bereits kommuniziert sind die IPO-Absichten bei der Auden-Beteiligung ViaLight Communications aus Gilching bei München. Das Spin-off des Deutschen Luft- und Raumfahrtzentrums (DLR) hat eine Lasertechnik zur Internetversorgung an abgelegenen Orten via Drohnen oder Satelliten entwickelt. Ähnliche Projekte testen bereits US-Konzerne wie Facebook oder das Raumfahrtunternehmen SpaceX – aber auch Google ist aktiv. Für Auden ist das 2,4- Millionen-Euro-Investment zwar nicht gerade typisch, angesichts des nahenden Börsengangs aber eine gute Chance. Deutlich bekannter in der breiten Öffentlichkeit dürfte das Engagement bei dem Automobilclub JimDrive sein – quasi eine Art digitaler ADAC. Auden hält gegenwärtig zehn Prozent an dem zuletzt auf 7 Mio. Euro taxierten Unternehmen. „JimDrive passt perfekt in unser Portfolio an Unternehmen aus dem Digitalbereich“, sagt Christofer Radic.

Hört sich alles prima an, doch ein Selbstläufer ist auch die Auden-Aktie längst nicht mehr. Zuletzt rutschte der Kurs unter großen Handelsumsätzen zwischenzeitlich sogar unter die Marke von 4 Euro. Dabei wird der Titel – wie nicht anders zu vermuten – in Finanzkreisen kontrovers diskutiert. Von Blackbox bis Top-Chance reichen die Einschätzungen. Kein Wunder: Das erste, wirklich aussagekräftige Zahlenwerk wird wohl der Halbjahresbericht für 2017 werden. Zudem gibt es noch immer kein Research von Analysten-Seite. Mitunter hat Auden auch selbst Öl ins Feuer gegossen, etwa in Form von regelmäßig sehr forsch formulierten Pressemitteilungen. Dazu gehört auch die für 2017 avisierte Marktkapitalisierung von über 100 Mio. Euro. Bei der aktuellen Aktienstückzahl entspricht das einem strammen Kursziel von Untergrenze 11 Euro. Normalerweise halten sich die Vorstände börsennotierter Aktiengesellschaften vornehm zurück, wenn es um die Einschätzung des eigenen Papiers geht. „Für uns sind die 100 Mio. Euro eine wichtige Marke, da wir glauben, dass sich die Zahl der Investoren, die sich für unsere Aktie interessiert, an diesem Punkt nochmals steigen wird. Das haben wir in Gesprächen immer wieder gemerkt“, sagt Radic.

Ohnehin ist es seine Absicht, im laufenden Jahr deutlich mehr institutionelle Investoren an Bord holen. Um dem höheren Anspruch gerecht zu werden, ist zudem im laufenden Jahr der Wechsel in den Prime Standard geplant. Ein Zwischen-Upgrade in den gegründeten Entry-Standard-Nachfolger Scale steht dagegen nicht wirklich zur Debatte. Zudem wird es unter normalen Umständen im laufenden Jahr auch keine Kapitalerhöhung geben. Am 14. März 2017 hat Radic die nächste Gelegenheit, die Entwicklung bei Auden einem größeren Publikum vorzustellen – dann präsentiert er bei der 20. Kapitalmarktkonferenz von Egbert Prior. Boersengefluester.de wird ebenfalls vor Ort sein und ein Update geben.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Auden | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16144 | DE000A161440 | AG | 1,34 Mio. € | 29.06.2012 | ||

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DocCheck | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1A6WE | DE000A1A6WE6 | AG | 60,38 Mio. € | 17.04.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 63,10 | 85,92 | 60,90 | 53,42 | 53,79 | 55,32 | 53,00 | |

| EBITDA1,2 | 15,60 | 19,20 | 13,10 | 8,62 | 9,08 | 10,99 | 9,00 | |

| EBITDA-Marge %3 | 24,72 | 22,35 | 21,51 | 16,14 | 16,88 | 19,86 | 16,98 | |

| EBIT1,4 | 13,76 | 16,64 | 10,40 | 3,54 | 6,61 | 8,17 | 5,70 | |

| EBIT-Marge %5 | 21,81 | 19,37 | 17,08 | 6,63 | 12,29 | 14,76 | 10,76 | |

| Jahresüberschuss1 | 9,61 | 11,82 | 6,00 | 2,13 | 5,28 | 5,00 | 4,15 | |

| Netto-Marge %6 | 15,23 | 13,76 | 9,85 | 3,99 | 9,82 | 9,04 | 7,83 | |

| Cashflow1,7 | 11,54 | 10,93 | 5,95 | 7,51 | 7,64 | 5,98 | 5,70 | |

| Ergebnis je Aktie8 | 1,82 | 2,25 | 1,25 | 0,45 | 1,04 | 1,05 | 0,82 | |

| Dividende je Aktie8 | 1,00 | 1,00 | 0,75 | 0,50 | 0,75 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio. € | 19.09.2006 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividende je Aktie8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 51,66 Mio. € | 24.01.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 192,19 | 194,77 | 276,05 | 283,24 | 226,21 | 212,88 | 205,00 | |

| EBITDA1,2 | 17,75 | 18,58 | 32,97 | 28,43 | 16,59 | 2,49 | 3,00 | |

| EBITDA-Marge %3 | 9,24 | 9,54 | 11,94 | 10,04 | 7,33 | 1,17 | 1,46 | |

| EBIT1,4 | 11,83 | 12,70 | 27,15 | 22,30 | 9,32 | -4,90 | -2,50 | |

| EBIT-Marge %5 | 6,16 | 6,52 | 9,84 | 7,87 | 4,12 | -2,30 | -1,22 | |

| Jahresüberschuss1 | 7,56 | 7,90 | 18,37 | 14,49 | 5,58 | -4,58 | -2,70 | |

| Netto-Marge %6 | 3,93 | 4,06 | 6,66 | 5,12 | 2,47 | -2,15 | -1,32 | |

| Cashflow1,7 | 10,78 | -15,72 | -2,83 | 23,85 | 21,73 | 0,18 | 5,50 | |

| Ergebnis je Aktie8 | 2,14 | 2,24 | 5,21 | 4,11 | 1,58 | -1,30 | -0,76 | |

| Dividende je Aktie8 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Data Modul | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549890 | DE0005498901 | AG | 100,14 Mio. € | 30.11.2007 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Koenig & Bauer | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 719350 | DE0007193500 | AG | 148,72 Mio. € | 06.08.1985 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.028,60 | 1.115,80 | 1.185,70 | 1.326,80 | 1.274,40 | 1.302,40 | 1.300,00 | |

| EBITDA1,2 | -33,40 | 67,80 | 62,80 | 75,60 | 11,60 | 75,30 | 77,50 | |

| EBITDA-Marge %3 | -3,25 | 6,08 | 5,30 | 5,70 | 0,91 | 5,78 | 5,96 | |

| EBIT1,4 | -67,90 | 28,50 | 22,00 | 29,90 | -35,10 | 31,30 | 33,00 | |

| EBIT-Marge %5 | -6,60 | 2,55 | 1,86 | 2,25 | -2,75 | 2,40 | 2,54 | |

| Jahresüberschuss1 | -103,10 | 14,50 | 11,10 | 2,80 | -69,80 | -13,50 | 4,00 | |

| Netto-Marge %6 | -10,02 | 1,30 | 0,94 | 0,21 | -5,48 | -1,04 | 0,31 | |

| Cashflow1,7 | 12,20 | 95,00 | 5,40 | -31,80 | 73,40 | 42,80 | 35,00 | |

| Ergebnis je Aktie8 | -6,27 | 0,83 | 0,63 | 0,16 | -4,24 | -0,81 | 0,24 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

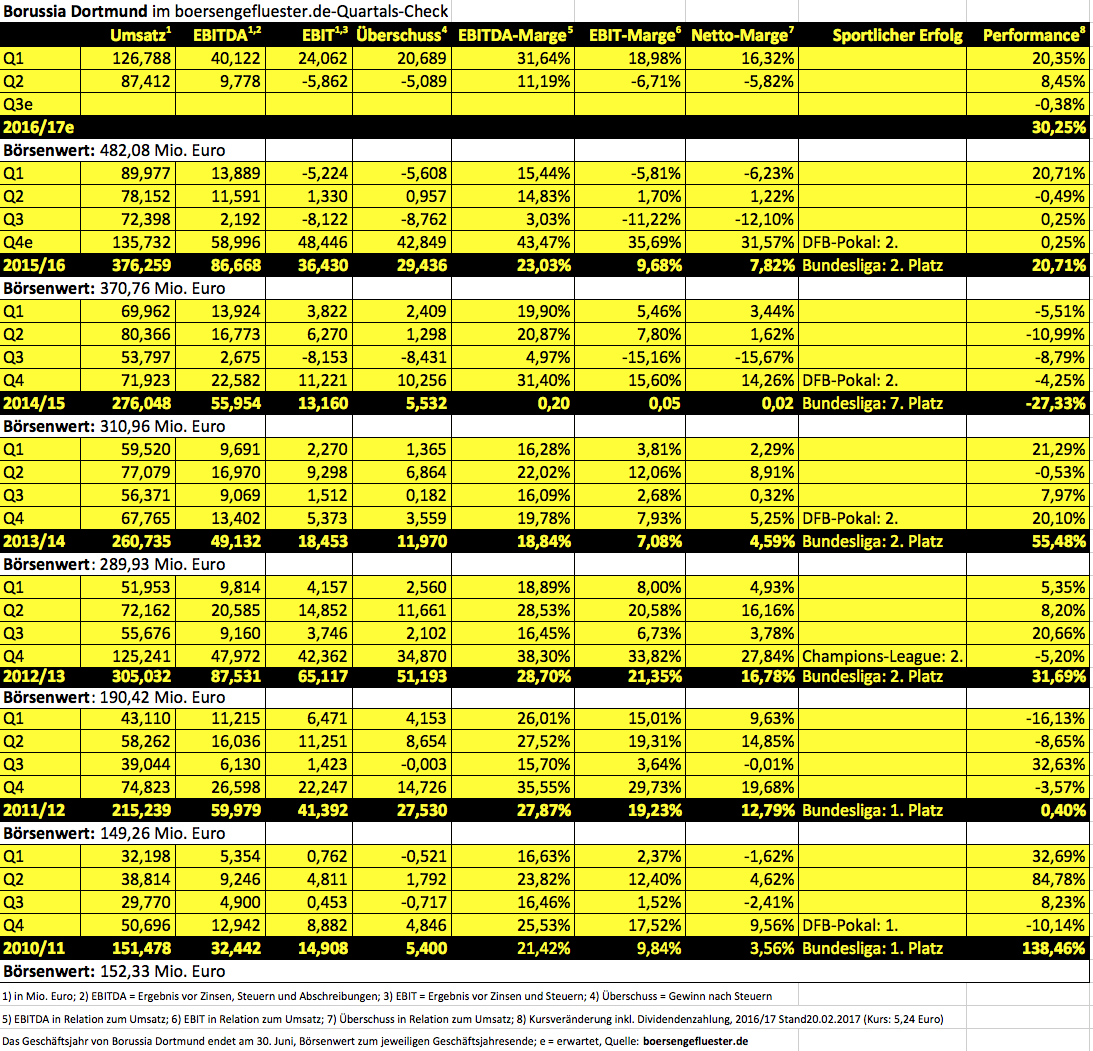

| Borussia Dortmund | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549309 | DE0005493092 | GmbH & Co. KGaA | 340,57 Mio. € | 30.10.2000 | Kaufen | |

Foto: pixabay...

Foto: pixabay...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio. € | 10.03.1999 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 268,90 | 254,92 | 149,08 | 109,81 | 141,91 | 0,00 | 0,00 | |

| EBITDA1,2 | 182,85 | 177,73 | 78,60 | 38,24 | 54,62 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 68,00 | 69,72 | 52,72 | 34,82 | 38,49 | 0,00 | 0,00 | |

| EBIT1,4 | 182,19 | 176,98 | 77,42 | 38,24 | 49,99 | 74,18 | 0,00 | |

| EBIT-Marge %5 | 67,75 | 69,43 | 51,93 | 34,82 | 35,23 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 105,27 | 104,16 | 45,77 | 23,45 | 29,39 | 51,26 | 0,00 | |

| Netto-Marge %6 | 39,15 | 40,86 | 30,70 | 21,36 | 20,71 | 0,00 | 0,00 | |

| Cashflow1,7 | 105,93 | 104,16 | 27,67 | 52,44 | 70,71 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 5,20 | 5,06 | 2,20 | 0,96 | 1,46 | 2,10 | 2,40 | |

| Dividende je Aktie8 | 1,80 | 4,00 | 1,70 | 0,90 | 1,20 | 1,50 | 1,50 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Tradegate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 521690 | DE0005216907 | AG | 2.074,24 Mio. € | 12.10.2006 | Halten | |

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.