| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio. € | 09.03.2007 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Bis 2020 will Edding das Betriebsergebnis sogar auf ein Niveau von rund 18 Mio. Euro hieven – „ambitioniert aber erreichbar“, wie die Ahrensburger selber betonen. Zum Vergleich: Die bereits Ende März kommunizierten Eckdaten für 2017 zeigen Umsätze von 148,44 Mio. Euro sowie ein EBIT von 12,05 Mio. Euro. „Dies ist trotz unserer unverändert hohen Investitionen in unsere Unternehmensstrategie aus unserer Sicht „nur“ ein zufriedenstellendes Ergebnis, weil wir einige kommerzielle Ziele in diesem Jahr nicht erreicht haben. Insbesondere unsere Gesellschaften in Südamerika und der Türkei sind – teilweise wechselkursbedingt – deutlich hinter den Erwartungen geblieben“, betont der Vorstand im gerade vorgelegten Geschäftsbericht für 2017. Die Dividende auf die Vorzugsaktie bleibt daher bei 2,15 Euro, was – bezogen auf den aktuellen Kurs – für eine Rendite von knapp 2,3 Prozent steht. Übergeordnetes operatives Thema ist auch für Edding, die Herausforderungen der Digitalisierung zu meistern.

Von zentraler Bedeutung ist dabei das durch die Tochter Legamaster gesteuerte Geschäftsfeld Visuelle Kommunikation. Wichtige Produkte von Legamaster sind – neben klassischen Flipcharts – elektronische Whiteboards und e-Screens. Kein Wunder, dass Edding als Profiteur der Digitalisierungsaktivitäten in deutschen Schulen gilt. Doch das B2B-Geschäft ist regelmäßig hart umkämpft. Schwer einzuschätzen bleibt, wie sich neue Aktivitäten im Konsumentengeschäft – etwa Nagellacke –tatsächlich entwickeln. Zwar spricht das Management von „deutlichen Absatzsteigerungen“. Allerdings dürfte die Basis des L.A.Q.U.E.-Nagellacksortiments doch recht niedrig sein. Hierauf sollten Anleger also eher nicht zu große Ertragshoffnungen setzen, auch wenn es zeigt, dass in Edding eine Menge Potenzial schlummert.

Bis 2020 will Edding das Betriebsergebnis sogar auf ein Niveau von rund 18 Mio. Euro hieven – „ambitioniert aber erreichbar“, wie die Ahrensburger selber betonen. Zum Vergleich: Die bereits Ende März kommunizierten Eckdaten für 2017 zeigen Umsätze von 148,44 Mio. Euro sowie ein EBIT von 12,05 Mio. Euro. „Dies ist trotz unserer unverändert hohen Investitionen in unsere Unternehmensstrategie aus unserer Sicht „nur“ ein zufriedenstellendes Ergebnis, weil wir einige kommerzielle Ziele in diesem Jahr nicht erreicht haben. Insbesondere unsere Gesellschaften in Südamerika und der Türkei sind – teilweise wechselkursbedingt – deutlich hinter den Erwartungen geblieben“, betont der Vorstand im gerade vorgelegten Geschäftsbericht für 2017. Die Dividende auf die Vorzugsaktie bleibt daher bei 2,15 Euro, was – bezogen auf den aktuellen Kurs – für eine Rendite von knapp 2,3 Prozent steht. Übergeordnetes operatives Thema ist auch für Edding, die Herausforderungen der Digitalisierung zu meistern.

Von zentraler Bedeutung ist dabei das durch die Tochter Legamaster gesteuerte Geschäftsfeld Visuelle Kommunikation. Wichtige Produkte von Legamaster sind – neben klassischen Flipcharts – elektronische Whiteboards und e-Screens. Kein Wunder, dass Edding als Profiteur der Digitalisierungsaktivitäten in deutschen Schulen gilt. Doch das B2B-Geschäft ist regelmäßig hart umkämpft. Schwer einzuschätzen bleibt, wie sich neue Aktivitäten im Konsumentengeschäft – etwa Nagellacke –tatsächlich entwickeln. Zwar spricht das Management von „deutlichen Absatzsteigerungen“. Allerdings dürfte die Basis des L.A.Q.U.E.-Nagellacksortiments doch recht niedrig sein. Hierauf sollten Anleger also eher nicht zu große Ertragshoffnungen setzen, auch wenn es zeigt, dass in Edding eine Menge Potenzial schlummert.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Edding VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 564793 | DE0005647937 | AG | 43,29 Mio. € | 29.10.1986 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 125,75 | 148,60 | 159,22 | 160,79 | 155,97 | 144,91 | 147,00 | |

| EBITDA1,2 | 12,83 | 15,18 | 9,66 | 4,58 | 9,80 | 9,66 | 7,60 | |

| EBITDA-Marge %3 | 10,20 | 10,22 | 6,07 | 2,85 | 6,28 | 6,67 | 5,17 | |

| EBIT1,4 | 8,12 | 6,89 | 4,03 | -2,45 | 2,58 | 2,36 | 0,50 | |

| EBIT-Marge %5 | 6,46 | 4,64 | 2,53 | -1,52 | 1,65 | 1,63 | 0,34 | |

| Jahresüberschuss1 | 5,29 | 1,83 | 0,52 | -4,71 | -1,92 | 0,08 | -0,20 | |

| Netto-Marge %6 | 4,21 | 1,23 | 0,33 | -2,93 | -1,23 | 0,06 | -0,14 | |

| Cashflow1,7 | 4,36 | 2,24 | 7,10 | 11,22 | 6,48 | 11,45 | 7,50 | |

| Ergebnis je Aktie8 | 5,44 | 2,04 | 1,04 | -3,86 | -1,33 | 0,25 | -0,20 | |

| Dividende je Aktie8 | 1,84 | 1,84 | 1,02 | 0,51 | 0,51 | 0,51 | 0,51 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Objekt in Rostock[/caption]

Den FFO – also den Cashflow aus dem Immobiliengeschäft – will Elgeti zum Ende des Geschäftsjahrs auf eine Spanne von 16 bis 20 Mio. Euro hieven. Da eine Reihe von zugekauften Immobilien erst unterjährig zum Gewinn beisteuern, dürften die aufs Jahr hochgerechneten Funds From Operations jedoch eher bei 23 Mio. Euro anzusiedeln sein. Im Verhältnis zum Börsenwert erreicht die „Run Rate“ des FFO damit eine Quote von etwas mehr als acht Prozent, was „auch nicht so schlecht ist“, wie Elgeti es salopp ausdrückt. Zur Einordnung: Bei dem auf ShoppingCenter fokussierten MDAX-Unternehmen Deutsche EuroShop liegt diese Quote bei etwa 8,7 Prozent. Die DEFAMA Deutsche Fachmarkt AG, als zwar kleinerem, aber mit dem identischen Geschäftsmodell agierendem Unternehmen, kommt hier sogar auf 8,7 Prozent. Die SDAX-Firma Hamborner REIT, sie hat ebenfalls eine Reihe von Einzelhandelsimmobilien im Portfolio, bringt es auf eine FFO-Rendite von 6,4 Prozent. Bei TLG Immobilien erreicht diese Kenngröße wiederum nur 5,3 Prozent.

Vermutlich ebenfalls interessant für Privatanleger: Eine Dividende will Elgeti ab der nächsten Hauptversammlung im Frühjahr 2019 zahlen – sie soll bei mindestens 0,20 Euro je Aktie liegen. Summa summarum bleibt boersengefluester.de bei der positiven Einschätzung der schon mehrfach von uns besprochenen DKR-Aktie (HIER). Der Titel eignet sich unserer Meinung nach insbesondere für langfristig orientierte Investoren. Zum Traden ist das im Prime Standard notierte Papier eher nicht gedacht, auch wenn Elgeti die Tachonadel ordentlich springen lässt.

Objekt in Rostock[/caption]

Den FFO – also den Cashflow aus dem Immobiliengeschäft – will Elgeti zum Ende des Geschäftsjahrs auf eine Spanne von 16 bis 20 Mio. Euro hieven. Da eine Reihe von zugekauften Immobilien erst unterjährig zum Gewinn beisteuern, dürften die aufs Jahr hochgerechneten Funds From Operations jedoch eher bei 23 Mio. Euro anzusiedeln sein. Im Verhältnis zum Börsenwert erreicht die „Run Rate“ des FFO damit eine Quote von etwas mehr als acht Prozent, was „auch nicht so schlecht ist“, wie Elgeti es salopp ausdrückt. Zur Einordnung: Bei dem auf ShoppingCenter fokussierten MDAX-Unternehmen Deutsche EuroShop liegt diese Quote bei etwa 8,7 Prozent. Die DEFAMA Deutsche Fachmarkt AG, als zwar kleinerem, aber mit dem identischen Geschäftsmodell agierendem Unternehmen, kommt hier sogar auf 8,7 Prozent. Die SDAX-Firma Hamborner REIT, sie hat ebenfalls eine Reihe von Einzelhandelsimmobilien im Portfolio, bringt es auf eine FFO-Rendite von 6,4 Prozent. Bei TLG Immobilien erreicht diese Kenngröße wiederum nur 5,3 Prozent.

Vermutlich ebenfalls interessant für Privatanleger: Eine Dividende will Elgeti ab der nächsten Hauptversammlung im Frühjahr 2019 zahlen – sie soll bei mindestens 0,20 Euro je Aktie liegen. Summa summarum bleibt boersengefluester.de bei der positiven Einschätzung der schon mehrfach von uns besprochenen DKR-Aktie (HIER). Der Titel eignet sich unserer Meinung nach insbesondere für langfristig orientierte Investoren. Zum Traden ist das im Prime Standard notierte Papier eher nicht gedacht, auch wenn Elgeti die Tachonadel ordentlich springen lässt.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 56,23 | 69,67 | 74,39 | 79,72 | 77,44 | 69,96 | 61,00 | |

| EBITDA1,2 | 38,70 | 40,29 | 39,49 | -70,24 | 37,23 | -55,52 | 0,00 | |

| EBITDA-Marge %3 | 68,82 | 57,83 | 53,09 | -88,11 | 48,08 | -79,36 | 0,00 | |

| EBIT1,4 | 38,69 | 97,92 | 68,01 | -116,90 | 37,09 | -55,64 | 0,00 | |

| EBIT-Marge %5 | 68,81 | 140,55 | 91,42 | -146,64 | 47,90 | -79,53 | 0,00 | |

| Jahresüberschuss1 | 34,17 | 91,37 | 60,39 | -180,99 | 1,97 | -50,99 | 0,00 | |

| Netto-Marge %6 | 60,77 | 131,15 | 81,18 | -227,03 | 2,54 | -72,89 | 0,00 | |

| Cashflow1,7 | 35,94 | 37,97 | 49,38 | 41,63 | 23,13 | 15,55 | 0,00 | |

| Ergebnis je Aktie8 | 0,73 | 1,84 | 1,22 | -3,58 | 0,06 | -1,04 | -0,34 | |

| Dividende je Aktie8 | 0,40 | 0,40 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Deutsche Konsum Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A14KRD | DE000A14KRD3 | AG | 135,76 Mio. € | 16.12.2015 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 273,99 | 331,49 | 302,45 | 245,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 24,76 | 30,65 | 9,13 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 9,04 | 9,25 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 22,17 | 27,90 | 6,25 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 8,09 | 8,42 | 2,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 15,40 | 18,81 | 2,14 | -3,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 5,62 | 5,67 | 0,71 | -1,22 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -9,30 | 0,55 | 15,52 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 3,84 | 4,69 | 0,53 | -0,81 | -0,30 | -0,03 | 0,00 | |

| Dividende je Aktie8 | 1,54 | 1,72 | 0,00 | 0,00 | 0,30 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Helma Eigenheimbau | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0EQ57 | DE000A0EQ578 | AG | 1,32 Mio. € | 19.09.2006 | Verkaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio. € | 22.06.1994 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Netto-Marge %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 146,61 | 156,52 | 187,57 | 241,80 | 126,46 | 167,94 | 0,00 | |

| EBITDA1,2 | 65,38 | 81,71 | 99,79 | 135,55 | 72,87 | 86,10 | 0,00 | |

| EBITDA-Marge %3 | 44,60 | 52,20 | 53,20 | 56,06 | 57,62 | 51,27 | 0,00 | |

| EBIT1,4 | 45,99 | 61,68 | 79,97 | 114,44 | 49,80 | 65,38 | 0,00 | |

| EBIT-Marge %5 | 31,37 | 39,41 | 42,64 | 47,33 | 39,38 | 38,93 | 0,00 | |

| Jahresüberschuss1 | 20,43 | 36,21 | 44,54 | 83,32 | 22,56 | 40,96 | 35,00 | |

| Netto-Marge %6 | 13,94 | 23,13 | 23,75 | 34,46 | 17,84 | 24,39 | 0,00 | |

| Cashflow1,7 | 17,88 | 61,99 | 138,65 | 144,78 | -43,43 | -22,13 | 0,00 | |

| Ergebnis je Aktie8 | 1,43 | 2,52 | 3,16 | 5,93 | 1,61 | 2,92 | 2,50 | |

| Dividende je Aktie8 | 0,80 | 0,90 | 1,00 | 1,20 | 0,50 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Energiekontor | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 531350 | DE0005313506 | AG | 506,46 Mio. € | 25.05.2000 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 521,98 | 555,87 | 601,39 | 635,99 | 677,83 | 666,79 | 575,00 | |

| EBITDA1,2 | 48,29 | 44,84 | 33,20 | 26,64 | 35,27 | 51,39 | 48,50 | |

| EBITDA-Marge %3 | 9,25 | 8,07 | 5,52 | 4,19 | 5,20 | 7,71 | 8,44 | |

| EBIT1,4 | 12,96 | 12,30 | 0,70 | -6,72 | 3,46 | 19,80 | 17,25 | |

| EBIT-Marge %5 | 2,48 | 2,21 | 0,12 | -1,06 | 0,51 | 2,97 | 3,00 | |

| Jahresüberschuss1 | 9,48 | 7,05 | -2,24 | -14,06 | -7,30 | 10,15 | 6,30 | |

| Netto-Marge %6 | 1,82 | 1,27 | -0,37 | -2,21 | -1,08 | 1,52 | 1,10 | |

| Cashflow1,7 | 45,78 | 22,68 | 33,67 | 33,39 | 68,30 | 51,66 | 38,00 | |

| Ergebnis je Aktie8 | 0,29 | 0,19 | -0,10 | -0,64 | -0,29 | 0,46 | 0,28 | |

| Dividende je Aktie8 | 0,30 | 0,10 | 0,10 | 0,00 | 0,00 | 0,20 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Polytec Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0JL31 | AT0000A00XX9 | AG | 102,27 Mio. € | 28.04.2006 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| BayWa vink. NA | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 519406 | DE0005194062 | AG | 274,40 Mio. € | 01.01.1970 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 17.155,40 | 19.839,10 | 27.061,80 | 23.948,20 | 21.153,10 | 0,00 | 0,00 | |

| EBITDA1,2 | 468,40 | 555,80 | 858,80 | 587,30 | -115,80 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 2,73 | 2,80 | 3,17 | 2,45 | -0,55 | 0,00 | 0,00 | |

| EBIT1,4 | 215,20 | 269,60 | 504,10 | 304,00 | 1.038,10 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 1,25 | 1,36 | 1,86 | 1,27 | 4,91 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 61,30 | 128,80 | 239,50 | -93,40 | -1.604,10 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,36 | 0,65 | 0,89 | -0,39 | -7,58 | 0,00 | 0,00 | |

| Cashflow1,7 | 674,80 | -583,60 | -337,20 | 455,00 | 941,50 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,68 | 1,63 | 4,36 | -2,84 | -32,15 | -6,00 | -2,00 | |

| Dividende je Aktie8 | 1,00 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Wichtig für Aktionäre: Dem Vernehmen nach soll das Investitionsvolumen für die Plattform bei weniger als 100.000 Euro liegen – markante Ergebnisbelastungen sind also nicht zu befürchten. Die Kosten für die Auflage des G|S Tech50 beschränken sich auf die Aufwendungen für die Rechtsberatung. Dabei hält die börsennotierte German Startups Group GmbH & Co. KGaA eine Winzigkeit mehr als 50 Prozent an der German Startups Asset Management, die wiederum den Fonds auflegen wird. Für GSG-Anteilseigner eine insgesamt vorteilhafte Ausgestaltung. Die eigentliche Crux an der geplanten Erweiterung des Geschäftsmodells ist jedoch, dass die German Startups Group – damit auch losgelöst von dem bisherigen Engpassfaktor Eigenkapital – endlich kräftig wachsen kann. Zumindest ansatzweise erinnert das künftig hybride Geschäftsmodell der Berliner an die Deutsche Beteiligungs AG, auch wenn das SDAX-Unternehmen freilich ganz andere Wirtschaftsbereiche adressiert. Gewisse Parallelen lassen sich außerdem zu MPC Capital ziehen, selbst wenn mit Immobilien, Schiffen und Infrastruktur auch hier komplett andere Sektoren im Vordergrund stehen.

Etliche Anleger werden sich nun vermutlich fragen, was eigentlich aus dem bisherigen Stammgeschäft, also dem in der Regel eher kleinteiligen Portfolio aus Beteiligungen werden soll. Auch hier hat Gerlinger eine Antwort parat und spricht davon, dass Bestandsportfolio nur noch „moderat und zielgenau“ zu erweitern und über die nächsten Jahre sogar zu veräußern. Den Mittelzufluss daraus will Gerlinger etwa für Aktienrückkaufprogramme verwenden. Letztlich erfindet sich die Gesellschaft damit mal eben komplett neu. Sollte der Gesamtmarkt keinen Strich durch die Rechnung machen, müsste der Aktienkurs von GSG von der veränderten Meldungslage im Normalfall nachhaltig profitieren – zumal von Seiten einzelner Altaktionäre kein Abgabedruck mehr zu erwarten ist. Reserviert ist das Papier trotzdem nur für sehr risikobereite Investoren.

Wichtig für Aktionäre: Dem Vernehmen nach soll das Investitionsvolumen für die Plattform bei weniger als 100.000 Euro liegen – markante Ergebnisbelastungen sind also nicht zu befürchten. Die Kosten für die Auflage des G|S Tech50 beschränken sich auf die Aufwendungen für die Rechtsberatung. Dabei hält die börsennotierte German Startups Group GmbH & Co. KGaA eine Winzigkeit mehr als 50 Prozent an der German Startups Asset Management, die wiederum den Fonds auflegen wird. Für GSG-Anteilseigner eine insgesamt vorteilhafte Ausgestaltung. Die eigentliche Crux an der geplanten Erweiterung des Geschäftsmodells ist jedoch, dass die German Startups Group – damit auch losgelöst von dem bisherigen Engpassfaktor Eigenkapital – endlich kräftig wachsen kann. Zumindest ansatzweise erinnert das künftig hybride Geschäftsmodell der Berliner an die Deutsche Beteiligungs AG, auch wenn das SDAX-Unternehmen freilich ganz andere Wirtschaftsbereiche adressiert. Gewisse Parallelen lassen sich außerdem zu MPC Capital ziehen, selbst wenn mit Immobilien, Schiffen und Infrastruktur auch hier komplett andere Sektoren im Vordergrund stehen.

Etliche Anleger werden sich nun vermutlich fragen, was eigentlich aus dem bisherigen Stammgeschäft, also dem in der Regel eher kleinteiligen Portfolio aus Beteiligungen werden soll. Auch hier hat Gerlinger eine Antwort parat und spricht davon, dass Bestandsportfolio nur noch „moderat und zielgenau“ zu erweitern und über die nächsten Jahre sogar zu veräußern. Den Mittelzufluss daraus will Gerlinger etwa für Aktienrückkaufprogramme verwenden. Letztlich erfindet sich die Gesellschaft damit mal eben komplett neu. Sollte der Gesamtmarkt keinen Strich durch die Rechnung machen, müsste der Aktienkurs von GSG von der veränderten Meldungslage im Normalfall nachhaltig profitieren – zumal von Seiten einzelner Altaktionäre kein Abgabedruck mehr zu erwarten ist. Reserviert ist das Papier trotzdem nur für sehr risikobereite Investoren.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-Marge %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-Marge %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Jahresüberschuss1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Netto-Marge %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Ergebnis je Aktie8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividende je Aktie8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744600 | DE0007446007 | AG | 143,69 Mio. € | 15.09.1999 | Verkaufen | |

Foto: shutterstock...

Foto: shutterstock...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 72,44 | 81,28 | 83,18 | 91,53 | 103,29 | 115,33 | 129,00 | |

| EBITDA1,2 | 1,79 | 2,19 | -1,63 | 0,17 | 3,23 | 5,08 | 8,00 | |

| EBITDA-Marge %3 | 2,47 | 2,69 | -1,96 | 0,19 | 3,13 | 4,41 | 6,20 | |

| EBIT1,4 | -1,61 | -1,27 | -5,85 | -3,98 | -0,32 | 0,97 | 4,10 | |

| EBIT-Marge %5 | -2,22 | -1,56 | -7,03 | -4,35 | -0,31 | 0,84 | 3,18 | |

| Jahresüberschuss1 | -1,57 | -2,00 | -3,96 | -3,94 | -0,07 | 1,85 | 3,40 | |

| Netto-Marge %6 | -2,17 | -2,46 | -4,76 | -4,31 | -0,07 | 1,60 | 2,64 | |

| Cashflow1,7 | -0,65 | 6,01 | 0,78 | 1,27 | 9,89 | 3,92 | 5,30 | |

| Ergebnis je Aktie8 | -0,15 | -0,20 | -0,37 | -0,38 | -0,01 | 0,17 | 0,33 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Serviceware | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G8X3 | DE000A2G8X31 | SE | 150,68 Mio. € | 20.04.2018 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-Marge %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-Marge %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Jahresüberschuss1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Netto-Marge %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Ergebnis je Aktie8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividende je Aktie8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eckert & Ziegler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 565970 | DE0005659700 | SE | 898,11 Mio. € | 25.05.1999 | Kaufen | |

Foto: Eckert & Ziegler AG (Verpacken von Nickel-63 Strahlenquellen)...

Foto: Eckert & Ziegler AG (Verpacken von Nickel-63 Strahlenquellen)...

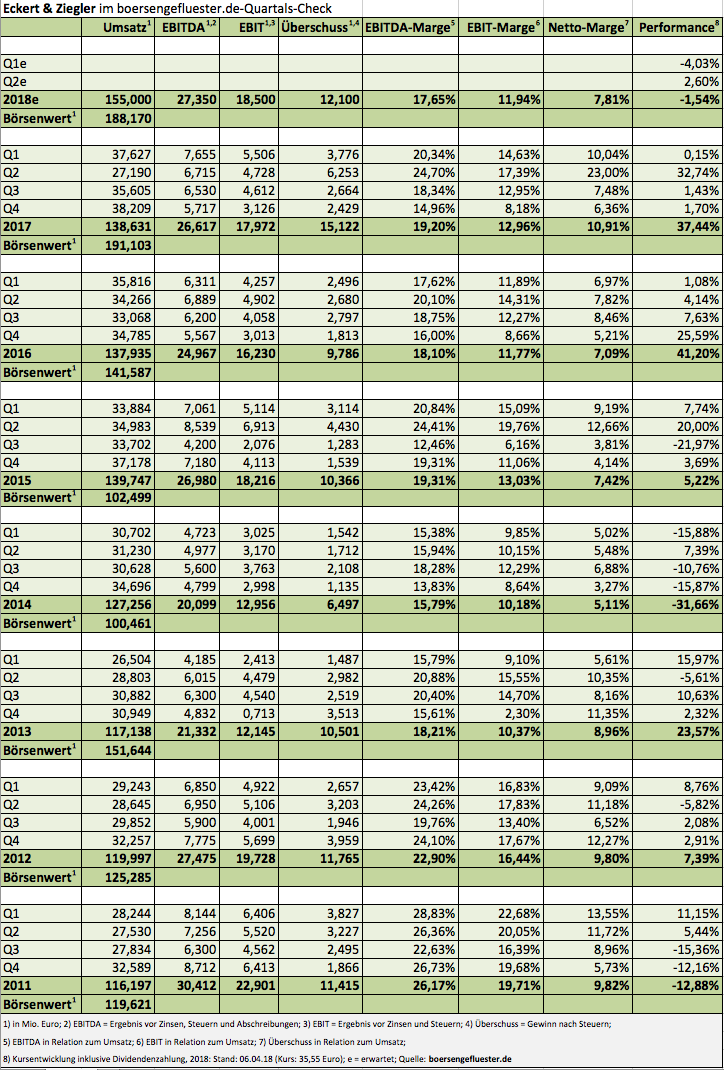

Weiter verzichten müssen die Anteilseigner von SMT Scharf hingegen auf eine Dividende. Die Finanzierung des Wachstums sowie die strategische Weiterentwicklung des Unternehmens haben ganz klar Vorrang. Wesentliche Aktionäre, wie die von Frank Fischer, dem Vorstand der Shareholder Value Beteiligungen AG, gemanagten Fonds scheinen damit kein Problem zu haben. Ohnehin dürfte Spezialwerteprofi Fischer froh sein, dass sein langjähriges Investment SMT Scharf endlich reüssiert. Bewertungstechnisch hat der Titel noch ausreichend Potenzial. Bei einem unterstellten Umsatzwachstum von mindestens fünf Prozent und einer perspektivisch avisierten Rückkehr in Margenregionen (auf EBIT-Basis) oberhalb von zehn Prozent, könnte die im Prime Standard gelistete Gesellschaft bis 2020 vielleicht schon auf ein Betriebsergebnis von annähernd 7 Mio. Euro kommen. Das wiederum korrespondiert mit einem Börsenwert von aktuell rund 74 Mio. Euro. Da gibt es wohl nichts zu meckern.

Nur den SDAX wird SMT Scharf wohl nicht mehr sehen. Damit können aber wohl alle Anleger gut leben. Motto: Hauptsache die Performance stimmt endlich wieder. Vergleiche mit ähnlichen börsennotierten Unternehmen sind derweil schwierig: Atlas Copco aus Schweden ist ein milliardenschwerer Konzern, bei dem die Bergbau- und Tunneltechnik nur einen Teil des Geschäfts ausmacht. Und die beiden ehemals gelisteten US-Anbieter Joy Global und Bucyrus sind mittlerweile von den Branchenschwergewichten Komatsu Mining beziehungsweise Caterpillar übernommen und delistet worden.

Weiter verzichten müssen die Anteilseigner von SMT Scharf hingegen auf eine Dividende. Die Finanzierung des Wachstums sowie die strategische Weiterentwicklung des Unternehmens haben ganz klar Vorrang. Wesentliche Aktionäre, wie die von Frank Fischer, dem Vorstand der Shareholder Value Beteiligungen AG, gemanagten Fonds scheinen damit kein Problem zu haben. Ohnehin dürfte Spezialwerteprofi Fischer froh sein, dass sein langjähriges Investment SMT Scharf endlich reüssiert. Bewertungstechnisch hat der Titel noch ausreichend Potenzial. Bei einem unterstellten Umsatzwachstum von mindestens fünf Prozent und einer perspektivisch avisierten Rückkehr in Margenregionen (auf EBIT-Basis) oberhalb von zehn Prozent, könnte die im Prime Standard gelistete Gesellschaft bis 2020 vielleicht schon auf ein Betriebsergebnis von annähernd 7 Mio. Euro kommen. Das wiederum korrespondiert mit einem Börsenwert von aktuell rund 74 Mio. Euro. Da gibt es wohl nichts zu meckern.

Nur den SDAX wird SMT Scharf wohl nicht mehr sehen. Damit können aber wohl alle Anleger gut leben. Motto: Hauptsache die Performance stimmt endlich wieder. Vergleiche mit ähnlichen börsennotierten Unternehmen sind derweil schwierig: Atlas Copco aus Schweden ist ein milliardenschwerer Konzern, bei dem die Bergbau- und Tunneltechnik nur einen Teil des Geschäfts ausmacht. Und die beiden ehemals gelisteten US-Anbieter Joy Global und Bucyrus sind mittlerweile von den Branchenschwergewichten Komatsu Mining beziehungsweise Caterpillar übernommen und delistet worden.

Fotos: SMT Scharf AG, RDH Mining Equipment Ltd.

...

Fotos: SMT Scharf AG, RDH Mining Equipment Ltd.

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 510,86 | 758,69 | 894,52 | 264,52 | 277,04 | 266,58 | 270,00 | |

| EBITDA1,2 | 14,44 | 17,50 | 22,46 | 21,79 | 19,60 | 13,95 | 15,00 | |

| EBITDA-Marge %3 | 2,83 | 2,31 | 2,51 | 8,24 | 7,08 | 5,23 | 5,56 | |

| EBIT1,4 | 11,23 | 14,44 | 19,47 | 18,85 | 16,42 | 10,99 | 11,80 | |

| EBIT-Marge %5 | 2,20 | 1,90 | 2,18 | 7,13 | 5,93 | 4,12 | 4,37 | |

| Jahresüberschuss1 | 6,82 | 8,92 | 12,41 | 12,58 | 11,45 | 7,60 | 4,50 | |

| Netto-Marge %6 | 1,34 | 1,18 | 1,39 | 4,76 | 4,13 | 2,85 | 1,67 | |

| Cashflow1,7 | 15,47 | -14,05 | -11,71 | 28,37 | -19,97 | 10,26 | 13,00 | |

| Ergebnis je Aktie8 | 2,13 | 2,78 | 3,87 | 3,93 | 3,57 | 2,37 | 1,40 | |

| Dividende je Aktie8 | 0,21 | 0,40 | 0,80 | 1,00 | 1,00 | 1,00 | 1,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Nordwest Handel | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 677550 | DE0006775505 | AG | 60,90 Mio. € | 19.08.1999 | Halten | |

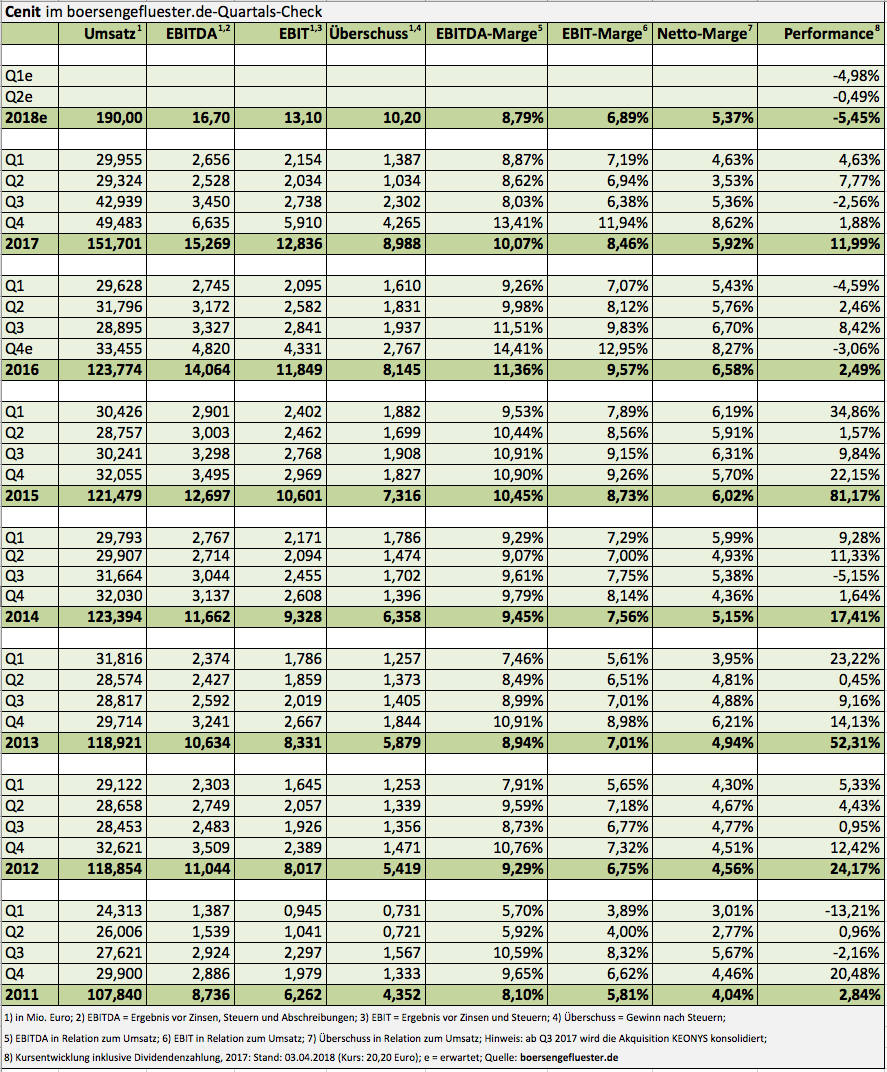

Der damalige Cenit-Vorstand beim Neuer-Markt-IPO am 6. Mai 1998[/caption]

Wenn sich die Aktionäre von Cenit am 18. Mai 2018 zur Hauptversammlung treffen, wird mit Sicherheit ein Hauch von Neuer Markt in der Filderhalle in Leinfelden-Echterdingen zu spüren sein. Immerhin liegt das Börsendebüt des Softwarespezialisten an diesem Tag fast genau 20 Jahre zurück. Genau genommen fand das IPO am Neuen Markt am 6. Mai 1998 zu einem Ausgabepreis von 125 D-Mark statt – was, bereinigt um die Währungsumstellung und die zwei großen Aktiensplits von 1999 und 2006, einem Startkurs von fast genau 8 Euro entspricht. Inklusive der seit dem IPO ausgezahlten Dividenden von bislang 6,33 Euro türmt sich die Gesamtperformance der Cenit-Aktie bei einem gegenwärtigen Kurs von 20,20 Euro damit auf 232 Prozent – was einer jährlichen Rendite von rund 6,2 Prozent entspricht. Bestimmt gibt es eine Reihe von Papieren, die in dieser Zeit mehr abgeworfen haben. Andererseits sind vermutlich noch sehr viel mehr Unternehmen aus dieser Zeit längst nicht mehr existent, während Cenit – 30 Jahre nach der Gründung – so fit wie wohl nie zuvor ist. Noch so eine Besonderheit der Stuttgarter ist es, dass mit dem seit 2007 als Vorstandssprecher tätigen Kurt Bengel ein Mann an der Spitze steht, der bereits seit 1988 bei Cenit tätig ist. Kontinuität wird also großgeschrieben bei den Schwaben.

Der damalige Cenit-Vorstand beim Neuer-Markt-IPO am 6. Mai 1998[/caption]

Wenn sich die Aktionäre von Cenit am 18. Mai 2018 zur Hauptversammlung treffen, wird mit Sicherheit ein Hauch von Neuer Markt in der Filderhalle in Leinfelden-Echterdingen zu spüren sein. Immerhin liegt das Börsendebüt des Softwarespezialisten an diesem Tag fast genau 20 Jahre zurück. Genau genommen fand das IPO am Neuen Markt am 6. Mai 1998 zu einem Ausgabepreis von 125 D-Mark statt – was, bereinigt um die Währungsumstellung und die zwei großen Aktiensplits von 1999 und 2006, einem Startkurs von fast genau 8 Euro entspricht. Inklusive der seit dem IPO ausgezahlten Dividenden von bislang 6,33 Euro türmt sich die Gesamtperformance der Cenit-Aktie bei einem gegenwärtigen Kurs von 20,20 Euro damit auf 232 Prozent – was einer jährlichen Rendite von rund 6,2 Prozent entspricht. Bestimmt gibt es eine Reihe von Papieren, die in dieser Zeit mehr abgeworfen haben. Andererseits sind vermutlich noch sehr viel mehr Unternehmen aus dieser Zeit längst nicht mehr existent, während Cenit – 30 Jahre nach der Gründung – so fit wie wohl nie zuvor ist. Noch so eine Besonderheit der Stuttgarter ist es, dass mit dem seit 2007 als Vorstandssprecher tätigen Kurt Bengel ein Mann an der Spitze steht, der bereits seit 1988 bei Cenit tätig ist. Kontinuität wird also großgeschrieben bei den Schwaben.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 147,24 | 146,07 | 162,15 | 184,72 | 207,33 | 209,51 | 212,00 | |

| EBITDA1,2 | 9,59 | 11,27 | 11,94 | 16,41 | 17,26 | 12,28 | 18,50 | |

| EBITDA-Marge %3 | 6,51 | 7,72 | 7,36 | 8,88 | 8,33 | 5,86 | 8,73 | |

| EBIT1,4 | 3,63 | 6,23 | 6,31 | 9,22 | 7,38 | 0,31 | 6,50 | |

| EBIT-Marge %5 | 2,47 | 4,27 | 3,89 | 4,99 | 3,56 | 0,15 | 3,07 | |

| Jahresüberschuss1 | 2,92 | 4,35 | 6,61 | 4,99 | -1,57 | -2,45 | 2,30 | |

| Netto-Marge %6 | 1,98 | 2,98 | 4,08 | 2,70 | -0,76 | -1,17 | 1,09 | |

| Cashflow1,7 | 12,28 | 8,24 | 11,49 | 5,33 | 10,34 | 14,13 | 15,00 | |

| Ergebnis je Aktie8 | 0,28 | 0,51 | 0,75 | 0,54 | -0,23 | -0,14 | 0,22 | |

| Dividende je Aktie8 | 0,47 | 0,75 | 0,50 | 0,04 | 0,00 | 0,00 | 0,03 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Cenit | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 540710 | DE0005407100 | AG | 60,25 Mio. € | 06.05.1998 | Kaufen | |

...

...

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.