Key Market Indicators:

More than 50 unique tools

What matters today?

Today

17. Jul, 198th day of the year, 167 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Nach den vielen kleineren – und für außenstehende Investoren nicht zugänglichen – Kapitaltransaktionen, geht die TTL Beteiligungs- und Grundbesitz-AG nun in die Offensive und öffnet sich mit einem umfangreichen Maßnahmenpaket einem breiteren Anlegerkreis. Demnach will die auf Gewerbeimmobilien fokussierte Beteiligungsgesellschaft noch in diesem Jahr bis zu 8.800.000 neue Aktien – im Wesentlichen aus einer Kapitalerhöhung im Verhältnis 12:5 – ausgeben. On top, sollen bis zu 3.475.000 Stücke von Altaktionären umplatziert werden. Am Ende der Transaktion dürfte der Streubesitz von zurzeit gerade einmal 18,9 Prozent Richtung 50 Prozent klettern. Um den Dreh hinzubekommen, verzichten die Altaktionäre bei der Barkapitalerhöhung zum Großteil auf ihre Bezugsrechte und machen damit den Weg frei für neue institutionelle Investoren. Zur Einordnung: Mit Abstand größter Investor ist derzeit Aufsichtsratschef Prof. Dr. Gerhard Schmidt, dem 66,83 Prozent der aktuell 21.075.000 TTL-Aktien zuzurechnen sind.

Der Bezugspreis für die Kapitalerhöhung steht noch nicht fest, unterstellt man aber einen Abschlag von etwa 10 bis 15 Prozent auf die aktuelle Notiz, könnte TTL durch die Kapitalerhöhung auf einen Zufluss von brutto rund 33 Mio. Euro hoffen. Grundsätzlich lassen sich derart umfassende Maßnahmen freilich immer aus zwei Perspektiven interpretieren: Variante 1 läuft darauf hinaus, dass Altaktionäre nach der grandiosen Performance der TTL-Aktie zum Teil Kasse machen und nun auf der Suche nach Investoren sind, die Ihnen die Stücke abnehmen. Oder feiner – in PR-Sprech – ausgedrückt: Die Altaktionäe bieten anderen Investoren an, ebenfalls an der Wachstumsstory zu partizipieren. Variante 2 ist, dass die TTL-Aktie in der jetzigen Version eine Art „Closed Shop“ für Prof. Schmidt und befreundete Investoren aus dem Umfeld der DIC-Gruppe war und die Gesellschaft an einem Punkt angelangt ist, an dem es in der jetzigen Konstellation tatsächlich nicht mehr sinnvoll ist, einfach so weiter zu machen.

Boersengefluester.de tendiert zu Version 2, zumal wir in unserer Berichterstattung den geringen Streubesitz regelmäßig als Malus kritisiert haben. Demnach käme TTL nach Abschluss der Kapitalerhöhung auf einen Börsenwert von vermutlich rund 100 Mio. Euro – bei einem Streubesitz von etwa der Hälfte. Damit wird der Anteilschein in der Tat für ganz neue Investorengruppen zugänglich. Soll heißen: Kurzfristig könnte zwar Druck auf die Aktie kommen. Mittelfristig sollte der Anteilschein aber von der Maßnahme deutlich profitieren. Wer bislang also den Einstig verpasst hat, hat nun die Gelegenheit, vermutlich etwas günstiger einzusteigen.

„Mit unserer "Re-IPO"-Transaktion wird die TTL AG am Kapitalmarkt deutlich sichtbarer und die TTL-Aktie für in- und ausländische Aktionäre besser investier- und handelbar“, sagt denn auch CEO Theo Reichert. Zudem formuliert die Gesellschaft schon jetzt die Grundzüge der künftigen Dividendenpolitik und stellt für 2018 eine Ausschüttung von 0,10 Euro je Aktie und für 2019 eine Dividende in einer Bandbreite von 0,20 bis 0,25 Euro pro Anteilschein in Aussicht. Damit wird der Titel perspektivisch auch zu einem erklecklichen Renditewert. Auch das ein starkes Argument für potenzielle Investoren. Die Analysten von Independent Research haben kürzlich ein strammes Kursziel von 7 Euro für die TTL-Aktie genannt.

Der Bezugspreis für die Kapitalerhöhung steht noch nicht fest, unterstellt man aber einen Abschlag von etwa 10 bis 15 Prozent auf die aktuelle Notiz, könnte TTL durch die Kapitalerhöhung auf einen Zufluss von brutto rund 33 Mio. Euro hoffen. Grundsätzlich lassen sich derart umfassende Maßnahmen freilich immer aus zwei Perspektiven interpretieren: Variante 1 läuft darauf hinaus, dass Altaktionäre nach der grandiosen Performance der TTL-Aktie zum Teil Kasse machen und nun auf der Suche nach Investoren sind, die Ihnen die Stücke abnehmen. Oder feiner – in PR-Sprech – ausgedrückt: Die Altaktionäe bieten anderen Investoren an, ebenfalls an der Wachstumsstory zu partizipieren. Variante 2 ist, dass die TTL-Aktie in der jetzigen Version eine Art „Closed Shop“ für Prof. Schmidt und befreundete Investoren aus dem Umfeld der DIC-Gruppe war und die Gesellschaft an einem Punkt angelangt ist, an dem es in der jetzigen Konstellation tatsächlich nicht mehr sinnvoll ist, einfach so weiter zu machen.

Boersengefluester.de tendiert zu Version 2, zumal wir in unserer Berichterstattung den geringen Streubesitz regelmäßig als Malus kritisiert haben. Demnach käme TTL nach Abschluss der Kapitalerhöhung auf einen Börsenwert von vermutlich rund 100 Mio. Euro – bei einem Streubesitz von etwa der Hälfte. Damit wird der Anteilschein in der Tat für ganz neue Investorengruppen zugänglich. Soll heißen: Kurzfristig könnte zwar Druck auf die Aktie kommen. Mittelfristig sollte der Anteilschein aber von der Maßnahme deutlich profitieren. Wer bislang also den Einstig verpasst hat, hat nun die Gelegenheit, vermutlich etwas günstiger einzusteigen.

„Mit unserer "Re-IPO"-Transaktion wird die TTL AG am Kapitalmarkt deutlich sichtbarer und die TTL-Aktie für in- und ausländische Aktionäre besser investier- und handelbar“, sagt denn auch CEO Theo Reichert. Zudem formuliert die Gesellschaft schon jetzt die Grundzüge der künftigen Dividendenpolitik und stellt für 2018 eine Ausschüttung von 0,10 Euro je Aktie und für 2019 eine Dividende in einer Bandbreite von 0,20 bis 0,25 Euro pro Anteilschein in Aussicht. Damit wird der Titel perspektivisch auch zu einem erklecklichen Renditewert. Auch das ein starkes Argument für potenzielle Investoren. Die Analysten von Independent Research haben kürzlich ein strammes Kursziel von 7 Euro für die TTL-Aktie genannt.

TTL Beteil.- und Grundbesitz-AG

Kurs: 0,08

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 750100 | DE0007501009 | AG | 2,00 Mio € | 12.07.1999 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-margin %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Net profit1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Net-margin %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Earnings per share8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividend per share8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

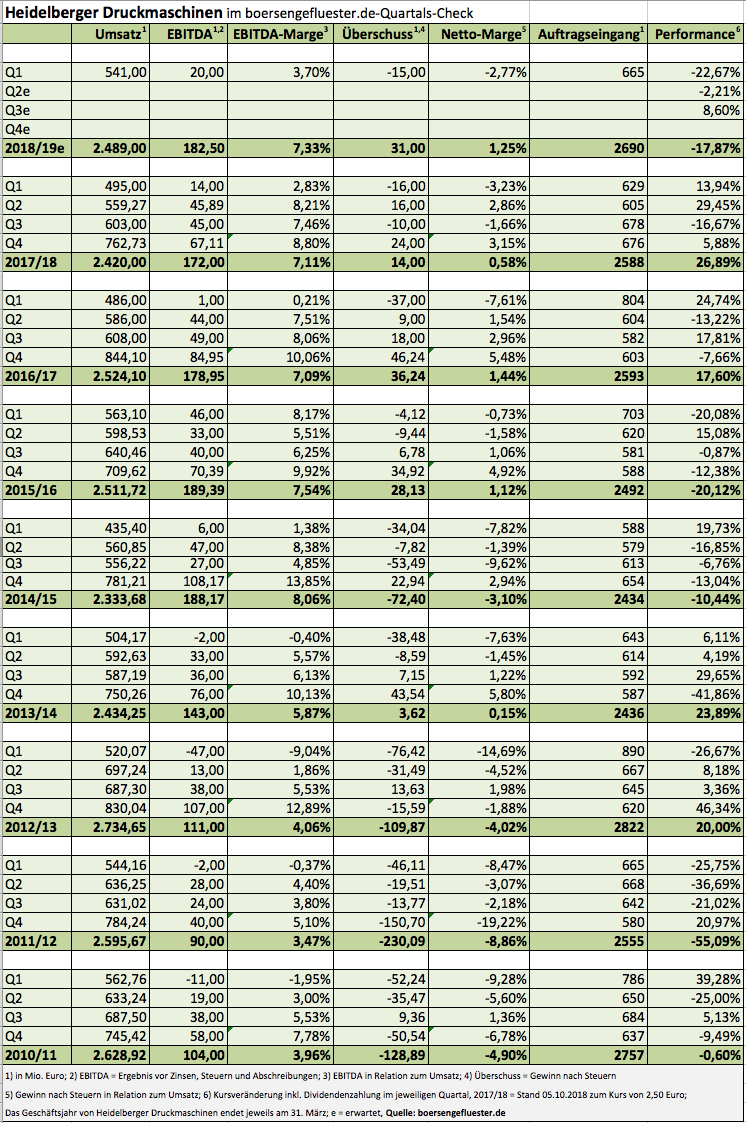

Ohne die Story gleich am Anfang abwürgen zu wollen: Wer es an der Börse eher eilig hat, braucht sich vermutlich noch nicht mit der Aktie von Heidelberger Druckmaschinen zu beschäftigen. Dafür ist der angestoßene Digitalisierungsprozess des Druckmaschinenherstellers einfach zu komplex, als dass sich die vielen Veränderungen schnell in einer harten Ergebniswährung niederschlagen. Zudem lastet die relativ große Zahl von Shortsellern – also Investoren, die auf sinkende Kurse spekulieren – auf der Notiz des SDAX-Unternehmens. Im Hintergrundgespräch mit boersengefluester.de bezeichnet Finanzvorstand Dirk Kaliebe die Shortseller – freilich mit einem Augenzwinkern – als „Hooligans, die immer wieder Dreck aufs Spielfeld werfen“. Immerhin: Zuletzt dürften einige der Shortseller auf dem falschen Fuß erwischt worden sein. Schließlich wurde die jüngste vermeldete Übernahme der MBO-Gruppe überraschend gut aufgenommen am Markt. Dabei handelt es sich im Grunde um eine eher kleine Akquisition. Die in der Nähe von Stuttgart angesiedelte Gesellschaft hat sich auf Weiterverarbeitungs-Equipment für die Druckbranche spezialisiert und brachte es zuletzt auf Erlöse von rund 50 Mio. Euro.

Konkrete Angaben zum Kaufpreis macht Kaliebe zwar nicht. Aus seinen Ausführungen lässt sich aber entnehmen, dass die kolportierten rund 20 Mio. Euro nicht völlig aus der Luft gegriffen sind. Schließlich decken sie sich in etwa mit den auf früheren Investorenveranstaltungen getätigten Aussagen, wonach Heidelberger Druckmaschinen bereit sei, für Zukäufe Multiples von vier bis fünf auf das operative Ergebnis zu zahlen. Interessant für HeidelDruck ist – neben diversen technischen Applikationen und dem erstklassigen Händlernetz – insbesondere der günstige Produktionsstandort von MBO in Portugal. Die Profitabilität des Unternehmens mit Hauptsitz in Oppenweiler erreicht zwar noch nicht das gewünschte Niveau. Andererseits geht Kaliebe nicht davon aus, dass MBO in der künftigen Konstellation großartig an Umsatz einbüßen wird – dafür aber dank Kosteneinsparungen und Synergien spürbar an Ergebniskraft zulegen sollte.

Nächste Bewährungsprobe an der Börse ist der 8. November. Dann legt Heidelberger Druckmaschinen den Halbjahresbericht für das Anfang April begonnene Geschäftsjahr 2018/19 vor. Auf der Habenseite steht bereits ein ordentliches erstes Quartal. Zudem sollten Anleger wissen, dass die erste Jahreshälfte – was Umsatz und Ergebnis angeht – eher immer die schwächere Phase ist. So steuerten Q1 und Q2 in den vergangenen fünf Jahren rund 44 Prozent zum Gesamtjahresumsatz und nur gut 30 Prozent zum EBITDA (Ergebnis vor Zinsen, Steuern und Abschreibungen) bei. Jedenfalls steht die Prognose, wonach für 2018/2019 eine um Restrukturierungseffekte bereinigte EBITDA-Marge zwischen 7,0 bis 7,5 Prozent möglich sein soll. Regional läuft es in den wesentlichen Absatzgebieten China, Deutschland und auch USA sehr anständig und auch Russland ist „ganz gut zurückgekommen“, wie Kaliebe sagt.

Foto: Heidelberger Druckmaschinen AG

...

Foto: Heidelberger Druckmaschinen AG

...

Heidelberger Druckmaschinen

Kurs: 1,33

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 1.913,17 | 2.183,43 | 2.435,00 | 2.395,00 | 2.280,00 | 2.293,00 | 2.300,00 | |

| EBITDA1,2 | 94,47 | 160,16 | 209,00 | 168,00 | 137,00 | 145,00 | 170,00 | |

| EBITDA-margin %3 | 4,94 | 7,34 | 8,58 | 7,02 | 6,01 | 6,32 | 7,39 | |

| EBIT1,4 | 17,64 | 80,74 | 131,00 | 91,00 | 61,00 | 67,00 | 94,00 | |

| EBIT-margin %5 | 0,92 | 3,70 | 5,38 | 3,80 | 2,68 | 2,92 | 4,09 | |

| Net profit1 | -42,89 | 33,06 | 91,00 | 39,00 | 5,00 | 15,00 | 28,00 | |

| Net-margin %6 | -2,24 | 1,51 | 3,74 | 1,63 | 0,22 | 0,65 | 1,22 | |

| Cashflow1,7 | 0,06 | 51,27 | 33,00 | 90,00 | 113,00 | 36,00 | 70,00 | |

| Earnings per share8 | -0,14 | 0,11 | 0,30 | 0,13 | 0,02 | 0,05 | 0,09 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Schwierig ist die Situation dagegen in der Türkei oder dem Mittleren Osten. Auf der Beobachtungsliste steht in Westeuropa insbesondere England. Politische Dauerthemen wie Strafzölle attackieren die Heidelberger zwar im Einzelfall. „Großartig betroffen sind wir aber nicht“, betont Kaliebe. Wichtig: Die von Heidelberger Druckmaschinen forcierten Subskriptionsmodelle, wonach den Kunden ein Komplettangebot aus Maschine, Services, Verbrauchsgütern, Beratung und Software gemacht wird, stoßen auf sehr gute Nachfrage. Ziel ist es, bis zum Jahresende 30 solcher Mietverträge unter Dach und Fach zu bringen. Bis 2022 soll die Zahl auf 250 steigen – mit einem jährlichen Umsatzpotenzial von rund 250 Mio. Euro.

Am Ende will Heidelberger Druckmaschinen bis 2022 auf Erlöse von rund 3 Mrd. Euro kommen und dabei ein EBITDA von 250 bis 300 Mio. Euro sowie einen Gewinn nach Steuern von mehr als 100 Mio. Euro erzielen. Bezogen auf die jetzige Aktienstückzahl würde das auf ein Ergebnis je Aktie von immerhin knapp 0,36 Euro hinauslaufen. Beim aktuellen Aktienkurs von 2,50 Euro, käme der Titel also auf ein 2022er-KGV von weniger als sieben. Dabei handelt es sich eben nicht um irgendein KGV-Wunder aus dem Micro Cap-Bereich, sondern um eine Gesellschaft mit momentan rund 700 Mio. Euro Börsenwert und einem Umsatz von mehr als 2,4 Mrd. Euro. Keine schlechte Aussicht, auch wenn die digitale Route länger und kurvenreicher ist, als es den meisten Investoren lieb ist. Andererseits wählt die Gesellschaft wenigstens konsequent den digitalen Weg, was sich etwa auch in Zusatzangeboten, wie den bei Amazon unter dem Stichwort "Wallbox" auf Platz 1 gelisteten Ladestationen für Elektroautos von Heidelberg zum Preis von 528,50 Euro zeigt. Die Analysten von Kepler Cheuvreux setzen das Kursziel für die HeidelDruck-Aktie bei 3,70 Euro an, was einem Potenzial vom immerhin 48 Prozent entspricht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Heidelberger Druckmaschinen | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 731400 | DE0007314007 | AG | 415,01 Mio € | 08.12.1997 | Kaufen | |

* * *

Foto: Heidelberger Druckmaschinen AG

...

© boersengefluester.de | Redaktion

Nachrichten im Doppelpack hat die ayondo Ltd. parat: Zum einen macht der Frankfurter Social Trading-Anbieter mit Börsennotiz in Singapur Fortschritte bei der Bereinigung seiner historisch bedingten Gesellschaftsstruktur und hat den Anteil an der ayondo Holding AG – unter der die diversen Tochtergesellschaften aufgehangen sind – von 98,15 auf 99,97 Prozent aufgestockt. Die Stücke stammen (wie im Emissionsprospekt auf Seite 95) beschrieben von deutschen Aktionären und wurden insbesondere aus steuerrechtlichen Gründen erst jetzt, gut sechs Monate nach dem IPO, formal erworben bzw. in neue Aktien der ayondo Ltd. gewandelt. Zudem ist die Gesellschaft dabei, auch für die noch fehlenden wenigen Aktien der ayondo AG eine entsprechende Einigung zu erzielen. Konkret bedeutet das zunächst einmal, dass sich die Zahl der Anteilscheine an der börsennotierten ayondo Ltd. um 7.119.360 auf 509.785.570 erhöht. Interessant: Bei einem Kurs von 0,13 Singapur-$ entspricht das einem Börsenwert von 66,27 Mio. Singapur-$ – umgerechnet etwa 41,1 Mio. Euro. Demgegenüber notiert der Titel in Berlin bei 0,047 Euro (Börsenwert = 23,96 Mio. Euro) und in Frankfurt bei 0,06 Euro (Börsenwert = 30,59 Mio. Euro). Derart krasse Spreads muss mal Investor freilich mögen. Fakt ist aber, dass die deutschen Börsenplätze deutlich nachziehen müssen um die Kurse der Originalwährung realistischer abzubilden.

Eher schwierig einzuschätzen ist derweil eine andere Nachricht von ayondo, wonach das Unternehmen eine Kooperation mit der chinesischen Fintech-Company Huanying International eingegangen hat, auch wenn ayondo-CEO Robert Lempka eine Forcierung des B2B-Geschäfts durch White-Label-Lösungen zuletzt ausdrücklich in den Fokus der weiteren Aktivitäten gestellt hat – so gesehen also sein Versprechen von der Herbstkonferenz (siehe dazu auch unseren Beitrag HIER) einlöst. „Huanying ist ein großartiger Partner für uns, um die Präsenz in dieser wichtigen Wachstumsregion von Asien zu stärken“, sagt Lempka. Grundsätzlich wird ayondo den Chinesen das komplette Leistungsspektrum rund um die eigene CFD-Handelsplattform TradeHub sowie zusätzliche Services in den Bereichen Ausführung und Risikomanagement zur Verfügung stellen. Finanzielle Details zu der Kooperation nennt Lempka freilich noch nicht. Nächste Stunde der Wahrheit an der Börse wird für ayondo der Termin für die Vorlage der Neun-Monats-Zahlen. Ein offizielles Datum hierfür gibt es allerdings noch nicht. Mit Blick auf die bisherigen Veröffentlichungstermine sollte es aber im November soweit sein. Unterm Strich bleibt ayondo eine hochspekulative Aktie.

ayondo

Kurs: 0,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| ayondo | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2JG3A | SG1ED1000001 | 20,39 Mio € | 27.03.2018 | |||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,01 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto: Shutterstock

...

© boersengefluester.de | Redaktion

Normalerweise kennt die Börse bei Gewinnwarnungen keine Gnade. Umso erstaunlicher ist die Entwicklung bei Masterflex: Auf die Meldung, dass der Hersteller von Spezialschläuchen seine Margenziele für 2018 kassiert, knickte die Notiz nicht etwa ein, sondern zog um etwas mehr als sieben Prozent an. Was ist da also los bei Masterflex? Zunächst einmal zeichnete sich bereits zum Halbjahr ab, dass die Gelsenkirchner aufgrund diverser Sonderfaktoren – von Währungseinflüssen bis hin zu einem hohen Krankenstand – nicht unbedingt in Bestform waren. Gleichwohl bestätigte CEO Andreas Bastin im August noch seine bisherige Prognose für 2018, wonach bei Erlösen zwischen 78 bis 81 Mio. Euro (entsprechend einem Zuwachs von vier bis acht Prozent) mit einer im Vergleich zum Vorjahr unveränderten operativen EBIT-Marge von 9,5 Prozent abschließen zu wollen. So gesehen lag die Zielmarke bei einem um außerordentliche Einflüsse wie Belastungen aus Rechtsstreitigkeiten oder Übernehmen bereinigten Ergebnis vor Zinsen und Steuern in einer Bandbreite zwischen 7,40 und 7,70 Mio. Euro.

Nun rückt Vorstand Bastin von seiner Vorgabe ab und stellt nur noch eine EBIT-Marge von 8,0 bis 9,0 Prozent in Aussicht – je nach Umsatzentwicklung bis zum Jahresende. Die bisherige Erlösspanne nennt er dabei nicht noch einmal explizit. Boersengefluester.de kalkuliert daher für 2018 vorsichtig mit dem unteren Ende des Umsatzziels von 78 Mio. Euro. Da das Delta zwischen „operativem“ und ausgewiesenen EBIT tendenziell etwas kleiner als 2017 sein sollte, setzen wir das zu erwartende Betriebsergebnis bei 6,45 Mio. Euro an – nach 6,60 Mio. Euro im Vorjahr. Keine Frage: Gemessen an den ursprünglichen Erwartungen der Investoren – und vor allen Dingen auch den eigenen Ansprüchen von Masterflex – ist das definitiv eine Enttäuschung. Andererseits hatte sich der Markt seit der Vorlage des Sechs-Monats-Berichts nach und nach auf noch schlechtere Zahlen eingestellt. Immerhin verlor der Small Cap seit der Präsentation des Zwischenreports um gut zehn Prozent an Wert. Das sind jetzt keine dramatischen Verschiebungen, aber Masterflex ist üblicherweise auch keine derart bewegliche Aktie wie so manch anderer Titel aus dem Spezialwertebereich. Die Mehrheit der Anteilscheine liegt in den Händen von größeren Family Offices oder langfristig ausgerichteten Fondsgesellschaften.

Der Streubesitz des im Prime Standard notierten Unternehmens beträgt knapp 39 Prozent. Bei einem gesamten Börsenwert von knapp 85 Mio. Euro ist das eine eher überschaubare Größenordnung. Gleichwohl halten wir Masterflex für eine vernünftige Langfristposition im Depot. Die Bewertung ist eher geerdet, zudem handelt es sich bei der jüngsten Prognoseanpassung nicht um ein grundsätzliches Margenproblem. Perspektiv bleibt die Zielsetzung von Vorstandschef Bastin, wonach die Gesellschaft wieder auf EBIT-Margen von deutlich mehr als zehn Prozent kommen will. Ein ambitioniertes Ziel: Zuletzt agierte Masterflex in den Jahren vor 2012 in derartigen Rendite-Regionen.

Foto: Pixabay

...

Foto: Pixabay

...

Masterflex

Kurs: 14,35

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Masterflex | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 549293 | DE0005492938 | SE | 140,92 Mio € | 16.06.2000 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 71,88 | 79,07 | 100,27 | 101,12 | 98,07 | 102,58 | 106,00 | |

| EBITDA1,2 | 7,89 | 10,67 | 16,44 | 17,87 | 18,16 | 19,51 | 21,00 | |

| EBITDA-margin %3 | 10,98 | 13,49 | 16,40 | 17,67 | 18,52 | 19,02 | 19,81 | |

| EBIT1,4 | 2,34 | 5,34 | 11,39 | 12,30 | 12,53 | 13,68 | 15,20 | |

| EBIT-margin %5 | 3,26 | 6,75 | 11,36 | 12,16 | 12,78 | 13,34 | 14,34 | |

| Net profit1 | 0,80 | 3,30 | 7,83 | 8,04 | 8,29 | 8,76 | 9,90 | |

| Net-margin %6 | 1,11 | 4,17 | 7,81 | 7,95 | 8,45 | 8,54 | 9,34 | |

| Cashflow1,7 | 11,55 | 6,81 | 10,11 | 12,36 | 12,93 | 14,75 | 15,30 | |

| Earnings per share8 | 0,08 | 0,34 | 0,81 | 0,83 | 0,86 | 0,91 | 1,01 | |

| Dividend per share8 | 0,08 | 0,12 | 0,20 | 0,25 | 0,27 | 0,30 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto: Pixabay

...

© boersengefluester.de | Redaktion

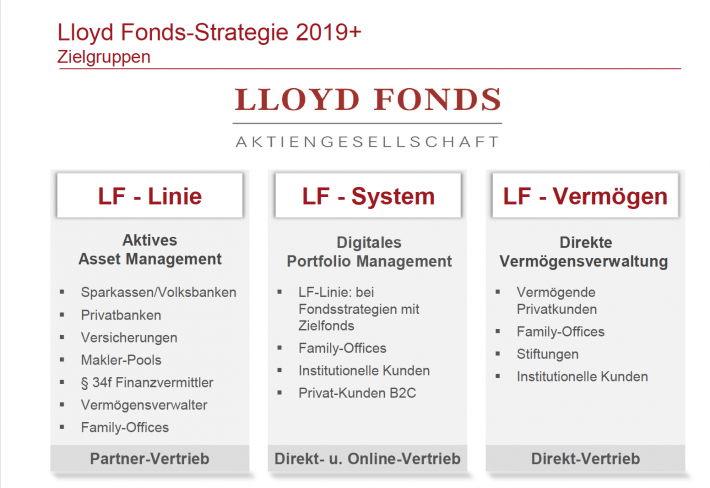

Treppenförmig ging es in den vergangenen Quartalen mit dem Aktienkurs von Lloyd Fonds (LF) nach oben. Das Muster: Auf zwei Monate Konsolidierung folgte regelmäßig ein deutlicher Schritt nach oben. Per saldo hat es das Papier der Investmentgesellschaft damit seit Jahresbeginn auf eine Performance von fast 140 Prozent gebracht. Keine andere Aktie aus dem Börsensegment Scale kann da auch nur annähernd mithalten. Umso gespannter ist boersengefluester.de, wohin die weitere Reise der Lloyd Fonds-Aktie geht. Immerhin konsolidiert der Anteilschein nun schon seit rund zwei Monaten im Bereich um 5,50 Euro. Nach früherer Logik, müsste es jetzt also wieder spürbar Richtung Norden gehen. Oder aber, der Small Cap entscheidet sich für einen Trendwechsel. Der kürzlich vorgelegte Halbjahresbericht enthielt insofern Neuigkeiten, als dass die Hamburger die Belastungen aus der laufenden Umstrukturierung hin zu einem Vermögensverwalter mit Schwerpunkt auf offene Publikumsfonds nicht mehr nur – wie bislang – mit rund 2,5 Mio. Euro skizzierten, sondern als Konsequenz jetzt mit einem Fehlbetrag von rund 1,5 Mio. Euro für das Gesamtjahr 2018 kalkulieren.

„Für die Umsetzung dieser Neupositionierung sind umfangreiche Investitionen in Infrastruktur, Technik, aber vor allem auch neue Mitarbeiter nötig“, heißt es. Das sind nicht gerade Top-News, allerdings reagiert der Markt erstaunlich gelassen auf diese Ankündigung. Offenbar sind die zu erwartenden positiven Effekte aus dem Aufbau der drei Stränge LF-Linie (Offene Investmentfonds), LF-System (Digitales Portfoliomanagement) und LF-Vermögen und die LF-Vermögen (Individuelle Vermögensverwaltung) deutlich höher zu gewichten. Offizieller Start für die drei Produktangebote soll im zweiten Quartal des kommenden Jahres sein. „Dafür verfolgen wir ehrgeizige Ziele: Bereits im Jahr 2019 sollen die Assets under Management im Neugeschäft ein Volumen von über 1 Mrd. Euro erreichen“, sagt Finanzvorstand Klaus M. Pinter. Bis 2023 soll dieser Wert auf mehr als 5 Mrd. Euro klettern. Das immense Vertrauen der Börsianer in die Umsetzung der neuen Strategie hängt dabei wesentlich auch in dem Konsortium aus der ebenfalls börsennotierten Deutsche Effecten- und Wechsel-Beteiligungsgesellschaft AG (DEWB) und dem Hamburger Portfolioverwalter SPSW Capital um Achim Plate, Henning Soltau, Robert Suckel und Markus Wedel als neue Großaktionäre zusammen (siehe dazu auch unseren Bericht von Anfang Juni HIER).

Per saldo geht boersengefluester.de davon aus, dass der Aktienkurs von Lloyd Fonds eher nochmals einen Schub nach oben bekommen wird, als dass er vor dem Knick nach unten steht. Noch dürften die meisten institutionellen Investoren – freilich auch wegen des immer noch recht geringen Börsenwerts von 55 Mio. Euro – gar nicht richtig mitbekommen haben, was sich bei Lloyd Fonds alles tut. Auch auf den einschlägigen Investorenkonferenzen haben wir die Gesellschaft noch nicht angetroffen. Losgelöst davon: Einen super Eindruck macht übrigens auch das Chartbild von DEWB.

[caption id="attachment_115542" align="alignnone" width="710"] Quelle: HV-Präsentation[/caption]

Quelle: HV-Präsentation[/caption]

LAIQON

Kurs: 4,58

Quelle: HV-Präsentation[/caption]

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| LAIQON | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A12UP2 | DE000A12UP29 | AG | 110,73 Mio € | 28.10.2005 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 27,74 | 26,12 | 21,58 | 30,75 | 31,00 | 34,88 | 53,00 | |

| EBITDA1,2 | 6,96 | 4,61 | -9,95 | -4,69 | -3,82 | -2,94 | 4,50 | |

| EBITDA-margin %3 | 25,09 | 17,65 | -46,11 | -15,25 | -12,32 | -8,42 | 8,49 | |

| EBIT1,4 | 3,21 | 1,25 | -14,66 | -11,08 | -10,31 | -10,58 | -2,10 | |

| EBIT-margin %5 | 11,57 | 4,79 | -67,93 | -36,03 | -33,26 | -30,34 | -3,96 | |

| Net profit1 | 2,50 | 6,63 | -10,54 | -12,87 | -7,96 | -20,37 | -3,60 | |

| Net-margin %6 | 9,01 | 25,38 | -48,84 | -41,85 | -25,68 | -58,40 | -6,79 | |

| Cashflow1,7 | -0,95 | 19,96 | -2,77 | -10,74 | -3,31 | -1,91 | 3,00 | |

| Earnings per share8 | -0,05 | 0,39 | -0,67 | -0,51 | -0,25 | -0,75 | -0,14 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,05 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Bei der 2018er-Hauptversammlungssaison gehörte die Aktie von EnviTec Biogas noch zu den absoluten Stars. Kein Wunder, schüttete der Anbieter und Betreiber von Biogasanlagen eine – zu knapp der Hälfte auch noch steuerfreie – Dividende von 1,00 Euro pro Anteilschein aus, die den Titel am Tag der HV auf eine Rendite von fast 10,5 Prozent beförderte. Doch wie es häufig so ist im Spezialwertebereich: Nach dem Auszahlungstermin machten eine Reihe von Investoren Kasse und sorgten in den Wochen nach der Hauptversammlung (HV) für ein Kursminus, das deutlich über den eigentlichen Dividendenabschlag hinausging. Momentan bewegt sich die Notiz in einem relativ engen Seitwärtskorridor zwischen 7,00 und 7,75 Euro. Am Ende bleibt aber ein seltsam anmutendes Kursbild. Dabei ist die im Frankfurter Freiverkehr (Basic Board) gelistete Aktie im Grunde deutlich mehr, als ein reiner Dividenden-Titel.

Im größten Bereich der Gesellschaft aus Lohne im Oldenburger Münsterland, dem Eigenbetrieb von Biogasanlagen, blieb das Ergebnis vor Zinsen und Steuern (EBIT) im ersten Halbjahr mit 7,80 Mio. Euro weitgehend konstant (Vorjahr: 7,40 Mio. Euro) und steuerte somit den wesentlichen Part zum Halbjahres-EBIT von 4,99 Mio. Euro auf Konzernebene bei. Im Anlagenbau, der im ersten Halbjahr 2018 rund 11,2 Prozent zu den Konzernerlösen von 79,83 Mio. Euro beisteuerte, bleiben die Rahmenbedingungen dagegen anspruchsvoll, zudem ist von „Projektverschiebungen in wichtigen Märkten“ die Rede. Dabei hatte der Vorstand von EnviTec Biogas diesen Bereich erst im vergangenen Jahr umgestellt und Tätigkeiten, wie Genehmigung und Statik, ausgelagert. Per saldo führten die Veränderungen zwar zu einer Verringerung des operativen Verlusts von minus 5,7 auf minus 2,0 Mio. Euro im Anlagenbau.

Doch mit Blick auf das Gesamtjahr räumt die Gesellschaft ein, dass das Ziel eines positiven Segmentbeitrags 2018 wohl noch nicht erreicht wird. Ganz trübe ist die Stimmung freilich auch nicht, unterm Strich geht das Management sogar davon aus, dass sich im Anlagenbau aktuell „erhebliche Chancen“ ergeben. „Die bereits nach den ersten sechs Monaten 2018 sichtbare Ergebnisverbesserung sowie die steigende Nachfrage auf den wichtigsten Märkten stimmen uns optimistisch, dass wir in diesem Segment in den kommenden Quartalen eine nachhaltige Trendwende erreichen können“, sagt Finanzvorstand Jörg Fischer. Im dritten Bereich Service agierte EnviTec – nach Bereinigung der Geschäfte mit Anlagen im Eigenbetrieb – weiterhin im „deutlich positiven“ Bereich, ohne hier jedoch konkrete Zahlen zu nennen. Unverändert bleibt der Ausblick von CEO Olaf von Lehmden, wonach für 2018 mit einer „leichten Verbesserung“ des operativen Ergebnisses zu rechnen ist. Angesichts der zum Halbjahr erzielten Ergebnisse hält boersengefluester.de das jedoch für eine sehr konservative Vorschau.

Mit ein wenig Fortune könnte EnviTec also auch im kommenden Jahr eine Dividende von 1,00 Euro je Aktie vorschlagen, zumal das Unternehmen für den Eigenbetrieb von Biogasanlagen nicht mehr so viel Cash vorhalten muss wie für den reinen Anlagenbau. Interessant ist der Titel aber auch bezogen auf die üblichen anderen Kennzahlen wie KGV und – ganz besonders auch – Kurs-Buchwert-Verhältnis. Immerhin wird die recht marktenge EnviTec-Aktie mit einem Abschlag von fast 20 Prozent auf das Eigenkapital gehandelt. Für langfristig orientierte Dividendenanleger dürfte es also sinnvoll sein, den Titel einfach im Depot zu lassen und kein „Dividenden-Hopping“ zu betreiben.

Doch mit Blick auf das Gesamtjahr räumt die Gesellschaft ein, dass das Ziel eines positiven Segmentbeitrags 2018 wohl noch nicht erreicht wird. Ganz trübe ist die Stimmung freilich auch nicht, unterm Strich geht das Management sogar davon aus, dass sich im Anlagenbau aktuell „erhebliche Chancen“ ergeben. „Die bereits nach den ersten sechs Monaten 2018 sichtbare Ergebnisverbesserung sowie die steigende Nachfrage auf den wichtigsten Märkten stimmen uns optimistisch, dass wir in diesem Segment in den kommenden Quartalen eine nachhaltige Trendwende erreichen können“, sagt Finanzvorstand Jörg Fischer. Im dritten Bereich Service agierte EnviTec – nach Bereinigung der Geschäfte mit Anlagen im Eigenbetrieb – weiterhin im „deutlich positiven“ Bereich, ohne hier jedoch konkrete Zahlen zu nennen. Unverändert bleibt der Ausblick von CEO Olaf von Lehmden, wonach für 2018 mit einer „leichten Verbesserung“ des operativen Ergebnisses zu rechnen ist. Angesichts der zum Halbjahr erzielten Ergebnisse hält boersengefluester.de das jedoch für eine sehr konservative Vorschau.

Mit ein wenig Fortune könnte EnviTec also auch im kommenden Jahr eine Dividende von 1,00 Euro je Aktie vorschlagen, zumal das Unternehmen für den Eigenbetrieb von Biogasanlagen nicht mehr so viel Cash vorhalten muss wie für den reinen Anlagenbau. Interessant ist der Titel aber auch bezogen auf die üblichen anderen Kennzahlen wie KGV und – ganz besonders auch – Kurs-Buchwert-Verhältnis. Immerhin wird die recht marktenge EnviTec-Aktie mit einem Abschlag von fast 20 Prozent auf das Eigenkapital gehandelt. Für langfristig orientierte Dividendenanleger dürfte es also sinnvoll sein, den Titel einfach im Depot zu lassen und kein „Dividenden-Hopping“ zu betreiben.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

EnviTec Biogas

Kurs: 18,45

Doch mit Blick auf das Gesamtjahr räumt die Gesellschaft ein, dass das Ziel eines positiven Segmentbeitrags 2018 wohl noch nicht erreicht wird. Ganz trübe ist die Stimmung freilich auch nicht, unterm Strich geht das Management sogar davon aus, dass sich im Anlagenbau aktuell „erhebliche Chancen“ ergeben. „Die bereits nach den ersten sechs Monaten 2018 sichtbare Ergebnisverbesserung sowie die steigende Nachfrage auf den wichtigsten Märkten stimmen uns optimistisch, dass wir in diesem Segment in den kommenden Quartalen eine nachhaltige Trendwende erreichen können“, sagt Finanzvorstand Jörg Fischer. Im dritten Bereich Service agierte EnviTec – nach Bereinigung der Geschäfte mit Anlagen im Eigenbetrieb – weiterhin im „deutlich positiven“ Bereich, ohne hier jedoch konkrete Zahlen zu nennen. Unverändert bleibt der Ausblick von CEO Olaf von Lehmden, wonach für 2018 mit einer „leichten Verbesserung“ des operativen Ergebnisses zu rechnen ist. Angesichts der zum Halbjahr erzielten Ergebnisse hält boersengefluester.de das jedoch für eine sehr konservative Vorschau.

Mit ein wenig Fortune könnte EnviTec also auch im kommenden Jahr eine Dividende von 1,00 Euro je Aktie vorschlagen, zumal das Unternehmen für den Eigenbetrieb von Biogasanlagen nicht mehr so viel Cash vorhalten muss wie für den reinen Anlagenbau. Interessant ist der Titel aber auch bezogen auf die üblichen anderen Kennzahlen wie KGV und – ganz besonders auch – Kurs-Buchwert-Verhältnis. Immerhin wird die recht marktenge EnviTec-Aktie mit einem Abschlag von fast 20 Prozent auf das Eigenkapital gehandelt. Für langfristig orientierte Dividendenanleger dürfte es also sinnvoll sein, den Titel einfach im Depot zu lassen und kein „Dividenden-Hopping“ zu betreiben.

Doch mit Blick auf das Gesamtjahr räumt die Gesellschaft ein, dass das Ziel eines positiven Segmentbeitrags 2018 wohl noch nicht erreicht wird. Ganz trübe ist die Stimmung freilich auch nicht, unterm Strich geht das Management sogar davon aus, dass sich im Anlagenbau aktuell „erhebliche Chancen“ ergeben. „Die bereits nach den ersten sechs Monaten 2018 sichtbare Ergebnisverbesserung sowie die steigende Nachfrage auf den wichtigsten Märkten stimmen uns optimistisch, dass wir in diesem Segment in den kommenden Quartalen eine nachhaltige Trendwende erreichen können“, sagt Finanzvorstand Jörg Fischer. Im dritten Bereich Service agierte EnviTec – nach Bereinigung der Geschäfte mit Anlagen im Eigenbetrieb – weiterhin im „deutlich positiven“ Bereich, ohne hier jedoch konkrete Zahlen zu nennen. Unverändert bleibt der Ausblick von CEO Olaf von Lehmden, wonach für 2018 mit einer „leichten Verbesserung“ des operativen Ergebnisses zu rechnen ist. Angesichts der zum Halbjahr erzielten Ergebnisse hält boersengefluester.de das jedoch für eine sehr konservative Vorschau.

Mit ein wenig Fortune könnte EnviTec also auch im kommenden Jahr eine Dividende von 1,00 Euro je Aktie vorschlagen, zumal das Unternehmen für den Eigenbetrieb von Biogasanlagen nicht mehr so viel Cash vorhalten muss wie für den reinen Anlagenbau. Interessant ist der Titel aber auch bezogen auf die üblichen anderen Kennzahlen wie KGV und – ganz besonders auch – Kurs-Buchwert-Verhältnis. Immerhin wird die recht marktenge EnviTec-Aktie mit einem Abschlag von fast 20 Prozent auf das Eigenkapital gehandelt. Für langfristig orientierte Dividendenanleger dürfte es also sinnvoll sein, den Titel einfach im Depot zu lassen und kein „Dividenden-Hopping“ zu betreiben.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| EnviTec Biogas | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0MVLS | DE000A0MVLS8 | AG | 276,00 Mio € | 12.07.2007 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 192,27 | 262,37 | 382,83 | 416,82 | 337,70 | 312,64 | 350,00 | |

| EBITDA1,2 | 32,10 | 37,76 | 75,91 | 116,12 | 67,28 | 59,60 | 0,00 | |

| EBITDA-margin %3 | 16,70 | 14,39 | 19,83 | 27,86 | 19,92 | 19,07 | 0,00 | |

| EBIT1,4 | 16,72 | 23,02 | 60,48 | 83,14 | 41,51 | 28,65 | 0,00 | |

| EBIT-margin %5 | 8,70 | 8,77 | 15,80 | 19,95 | 12,29 | 9,16 | 0,00 | |

| Net profit1 | 12,34 | 16,87 | 48,26 | 64,07 | 29,78 | 16,66 | 9,00 | |

| Net-margin %6 | 6,42 | 6,43 | 12,61 | 15,37 | 8,82 | 5,33 | 2,57 | |

| Cashflow1,7 | 27,54 | 37,35 | 97,33 | 83,29 | -10,36 | 17,79 | 0,00 | |

| Earnings per share8 | 0,83 | 1,14 | 3,25 | 4,31 | 2,01 | 1,12 | 0,60 | |

| Dividend per share8 | 1,00 | 1,00 | 2,00 | 3,00 | 0,50 | 0,00 | 0,25 | |

Quelle: boersengefluester.de and company details

Fotos: EnviTec Biogas AG, Clipdealer

[sws_blue_box box_size="640"] Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]...

© boersengefluester.de | Redaktion

Größer könnten die Gegensätze kaum sein: Nach dem Studium des 76 Seiten umfassenden Halbjahresberichts 2018 (direkter Download: HIER) der German Startups Group (GSG) hat man eigentlich den Eindruck, dass die Berliner ein per saldo attraktives Portfolio an Start-up-Beteiligungen besitzen und sich darüber hinaus auch noch mitten in einer chancenreichen Transformation des Geschäftsmodells, hin zu einem Asset Manager mit eigener Transaktionsplattform, befinden. Die harte Realität – abgebildet im Aktienkurs – spricht jedoch eine andere Sprache. Knapp drei Jahre nach dem Börsengang mit einem Ausgabepreis von 2,50 Euro ist die Notiz auf 1,60 Euro abgerutscht. Das ist der bislang tiefste Stand überhaupt und steht für eine Marktkapitalisierung von gerade einmal 19,12 Mio. Euro. Zum Vergleich: Das auf die Anteilseigner entfallende Eigenkapital liegt zum Halbjahr bei 30,98 Mio. Euro. Demnach wird der Titel mit einem Discount von gut 38 Prozent auf den Buchwert gehandelt. Das klingt zunächst nach einem Schnäppchen, doch so einfach sind die Dinge an der Börse dann doch wieder nicht. Aktionäre von Beteiligungsgesellschaften wie Heliad Equity Partners oder auch Berliner Effektengesellschaft können seit Jahren ein Lied davon singen. Trotz aller Anstrengungen sind Abschläge von um die 30 Prozent auf den NAV hier eher die Regel als die Ausnahme. Und selbst ein piekfeines Unternehmen wie MBB wird derzeit mit einem Rabatt von vermutlich mehr als 25 Prozent auf den Substanzwert gehandelt.

Im Interview mit FINANCE-TV ließ GSG-CEO Christoph Gerlinger kürzlich ein wenig Dampf ab und sagte: „Wenn sich der Abstand des Aktienkurses zum NAV nicht verringert, sind wir stark geneigt, unser Portfolio komplett zu verkaufen." Im aktuellen Halbjahresbericht ist die Wortwahl zu diesem Thema zwar ein wenig gedämpfter, im Grunde bestätigt Gerlinger aber seine Überlegungen: „Das Bestandsportfolio der German Startups Group soll wie schon im vergangenen Jahr nur noch moderat und zielgenau erweitert und über die nächsten Jahre veräußert werden, um den darin gebundenen Net Asset Value und weitere Veräußerungsgewinne zu realisieren und diese zum Beispiel in Form von Aktienrückkaufprogrammen den Aktionären gutzubringen.“

Die große Frage ist freilich, ob es dem Team um Gerlinger überhaupt gelingen würde, das gegenwärtige Portfolio mit Unternehmen wie Mr. Spex (Online-Optiker), Chrono24 (Luxus-Uhren), Book A Tiger (Plattform für die Vermittlung von Reinigungskräften, an dem auch TAKKT beteiligt ist), friendsurance (Optimierung von Versicherungen), Service Partner One (Büro-Management), TV Smiles (Werbe-App), Junique (Kunst, Wohnaccessoires) oder Fiagon (Computergestützte Chirurgie) gewinnbringend zu verkaufen. Zumindest mit Blick auf das Gesamtpaket dürfte ein solches Unterfangen zumindest langwierig sein. Außerdem ist es nicht unbedingt von Vorteil, wenn potenzielle Investoren wissen, dass die Beteiligungen aktiv ins Schaufenster gestellt werden. Ein Prozess, den etwa Oliver Borrmann (damals bmp-Vorstand, heute SLEEPZ) vor einigen Quartalen bei der Veräußerung seines „Wohlfühl-Portfolios“ mit Unternehmen aus dem Mediensektor nur zu gut kennt.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Noch nicht gezündet – zumindest was eine positive Wirkung auf den Aktienkurs angeht – hat derweil der Aufbau des Beteiligungsmarktplatzes G|S Market. Dabei klingt das Konzept durchaus viel versprechend. „Die neue Onlineplattform soll qualifizierten Anlegern Zugang zum gesamten Spektrum von Anlagemöglichkeiten in der Assetklasse <German Tech> verschaffen und zwar schon mit Investmentbeträgen ab 200.000 Euro, während Direktinvestments und VC-Fonds oft erst ab siebenstelligen Mindestbeträgen zugänglich sind“, sagt Gerlinger und betont im gleichen Atemzug: „Die Loslösung von der eigenen Bilanz eröffnet ganz neue Wachstumsperspektiven.“ Gegenwärtig werden auf G|S Market Startup-Anteile von zehn Unternehmen angeboten – allesamt aus dem Beteiligungskreis der Berliner.

Dem Vernehmen nach ist es aber mitnichten so, das über G|S Market derzeit die Anteile der German Startups Group verkauft werden. Vielmehr nutzt Gerlinger hier die bestehenden Kontakte und will via G|S Market Liquidität in den an sich wenig liquiden Handel mit Beteiligungen bringen. Vorbilder für G|S Market sind dabei US-Unternehmen wie Sharepost und iCapital Network. Mindestens genauso spannend ist nach Auffassung von boersengefluester.de die für Ende 2018 geplante Auflage des Venture Capital-Fonds G|S Tech50. „Ziel ist es, an möglichst vielen der Top50 wertvollsten deutschen Startups Anteile zu erwerben und damit Anlegern in einem einzigen Anteilsschein die Partizipation an einer ganzen Zahl führender deutscher Technologie-Wachstumsunternehmen zu ermöglichen“, sagt Gerlinger.

[caption id="attachment_115510" align="alignleft" width="207"]

Im Interview mit FINANCE-TV ließ GSG-CEO Christoph Gerlinger kürzlich ein wenig Dampf ab und sagte: „Wenn sich der Abstand des Aktienkurses zum NAV nicht verringert, sind wir stark geneigt, unser Portfolio komplett zu verkaufen." Im aktuellen Halbjahresbericht ist die Wortwahl zu diesem Thema zwar ein wenig gedämpfter, im Grunde bestätigt Gerlinger aber seine Überlegungen: „Das Bestandsportfolio der German Startups Group soll wie schon im vergangenen Jahr nur noch moderat und zielgenau erweitert und über die nächsten Jahre veräußert werden, um den darin gebundenen Net Asset Value und weitere Veräußerungsgewinne zu realisieren und diese zum Beispiel in Form von Aktienrückkaufprogrammen den Aktionären gutzubringen.“

Die große Frage ist freilich, ob es dem Team um Gerlinger überhaupt gelingen würde, das gegenwärtige Portfolio mit Unternehmen wie Mr. Spex (Online-Optiker), Chrono24 (Luxus-Uhren), Book A Tiger (Plattform für die Vermittlung von Reinigungskräften, an dem auch TAKKT beteiligt ist), friendsurance (Optimierung von Versicherungen), Service Partner One (Büro-Management), TV Smiles (Werbe-App), Junique (Kunst, Wohnaccessoires) oder Fiagon (Computergestützte Chirurgie) gewinnbringend zu verkaufen. Zumindest mit Blick auf das Gesamtpaket dürfte ein solches Unterfangen zumindest langwierig sein. Außerdem ist es nicht unbedingt von Vorteil, wenn potenzielle Investoren wissen, dass die Beteiligungen aktiv ins Schaufenster gestellt werden. Ein Prozess, den etwa Oliver Borrmann (damals bmp-Vorstand, heute SLEEPZ) vor einigen Quartalen bei der Veräußerung seines „Wohlfühl-Portfolios“ mit Unternehmen aus dem Mediensektor nur zu gut kennt.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Noch nicht gezündet – zumindest was eine positive Wirkung auf den Aktienkurs angeht – hat derweil der Aufbau des Beteiligungsmarktplatzes G|S Market. Dabei klingt das Konzept durchaus viel versprechend. „Die neue Onlineplattform soll qualifizierten Anlegern Zugang zum gesamten Spektrum von Anlagemöglichkeiten in der Assetklasse <German Tech> verschaffen und zwar schon mit Investmentbeträgen ab 200.000 Euro, während Direktinvestments und VC-Fonds oft erst ab siebenstelligen Mindestbeträgen zugänglich sind“, sagt Gerlinger und betont im gleichen Atemzug: „Die Loslösung von der eigenen Bilanz eröffnet ganz neue Wachstumsperspektiven.“ Gegenwärtig werden auf G|S Market Startup-Anteile von zehn Unternehmen angeboten – allesamt aus dem Beteiligungskreis der Berliner.

Dem Vernehmen nach ist es aber mitnichten so, das über G|S Market derzeit die Anteile der German Startups Group verkauft werden. Vielmehr nutzt Gerlinger hier die bestehenden Kontakte und will via G|S Market Liquidität in den an sich wenig liquiden Handel mit Beteiligungen bringen. Vorbilder für G|S Market sind dabei US-Unternehmen wie Sharepost und iCapital Network. Mindestens genauso spannend ist nach Auffassung von boersengefluester.de die für Ende 2018 geplante Auflage des Venture Capital-Fonds G|S Tech50. „Ziel ist es, an möglichst vielen der Top50 wertvollsten deutschen Startups Anteile zu erwerben und damit Anlegern in einem einzigen Anteilsschein die Partizipation an einer ganzen Zahl führender deutscher Technologie-Wachstumsunternehmen zu ermöglichen“, sagt Gerlinger.

[caption id="attachment_115510" align="alignleft" width="207"] G|S Marketplace[/caption]

Summa summarum liefert der Kursverlauf zwar ein super tristes Bild und wirkt alles andere als einladend auf Investoren. Und fast schon beängstigend war auch, wie viele Aktionäre Mitte Juni 2018 das auf 200.000 Stück limitierte öffentliche Rückkaufangebot zu je 1,85 Euro annehmen wollten. Immerhin wurden der German Startups Group damals fast zwei Millionen Stücke angedient. Bleibt abzuwarten, wie sich die Lage bei künftigen Offerten entwickeln wird, schließlich hat das Unternehmen bereits angekündigt, dass Veräußerungserlöse aus dem Verkauf von Portfoliowerten auch künftig für den Aktienrückkauf (oder für Ausschüttungen) genutzt werden sollen. Restriktionen sind hier freilich die ausreichende Dotierung von Mitteln für die Tilgung von Darlehen sowie der – im März 2018 emittierten und 2023 fälligen – Wandelanleihe im Volumen von 3 Mio. Euro. Der Wandlungspreis beträgt 2,5033 Euro – komplett gezeichnet wurde der Bond damals übrigens von Obotritia Capital, die wiederum dem bekannten Investor Rolf Elgeti zuzurechnen ist. On top hatte Elgeti damals ein Aktienpaket von 8 Prozent erworben, welches vom ehemaligen GSG-Manager Nikolas Samios gestammt haben dürfte.

G|S Marketplace[/caption]

Summa summarum liefert der Kursverlauf zwar ein super tristes Bild und wirkt alles andere als einladend auf Investoren. Und fast schon beängstigend war auch, wie viele Aktionäre Mitte Juni 2018 das auf 200.000 Stück limitierte öffentliche Rückkaufangebot zu je 1,85 Euro annehmen wollten. Immerhin wurden der German Startups Group damals fast zwei Millionen Stücke angedient. Bleibt abzuwarten, wie sich die Lage bei künftigen Offerten entwickeln wird, schließlich hat das Unternehmen bereits angekündigt, dass Veräußerungserlöse aus dem Verkauf von Portfoliowerten auch künftig für den Aktienrückkauf (oder für Ausschüttungen) genutzt werden sollen. Restriktionen sind hier freilich die ausreichende Dotierung von Mitteln für die Tilgung von Darlehen sowie der – im März 2018 emittierten und 2023 fälligen – Wandelanleihe im Volumen von 3 Mio. Euro. Der Wandlungspreis beträgt 2,5033 Euro – komplett gezeichnet wurde der Bond damals übrigens von Obotritia Capital, die wiederum dem bekannten Investor Rolf Elgeti zuzurechnen ist. On top hatte Elgeti damals ein Aktienpaket von 8 Prozent erworben, welches vom ehemaligen GSG-Manager Nikolas Samios gestammt haben dürfte.

...

Im Interview mit FINANCE-TV ließ GSG-CEO Christoph Gerlinger kürzlich ein wenig Dampf ab und sagte: „Wenn sich der Abstand des Aktienkurses zum NAV nicht verringert, sind wir stark geneigt, unser Portfolio komplett zu verkaufen." Im aktuellen Halbjahresbericht ist die Wortwahl zu diesem Thema zwar ein wenig gedämpfter, im Grunde bestätigt Gerlinger aber seine Überlegungen: „Das Bestandsportfolio der German Startups Group soll wie schon im vergangenen Jahr nur noch moderat und zielgenau erweitert und über die nächsten Jahre veräußert werden, um den darin gebundenen Net Asset Value und weitere Veräußerungsgewinne zu realisieren und diese zum Beispiel in Form von Aktienrückkaufprogrammen den Aktionären gutzubringen.“

Die große Frage ist freilich, ob es dem Team um Gerlinger überhaupt gelingen würde, das gegenwärtige Portfolio mit Unternehmen wie Mr. Spex (Online-Optiker), Chrono24 (Luxus-Uhren), Book A Tiger (Plattform für die Vermittlung von Reinigungskräften, an dem auch TAKKT beteiligt ist), friendsurance (Optimierung von Versicherungen), Service Partner One (Büro-Management), TV Smiles (Werbe-App), Junique (Kunst, Wohnaccessoires) oder Fiagon (Computergestützte Chirurgie) gewinnbringend zu verkaufen. Zumindest mit Blick auf das Gesamtpaket dürfte ein solches Unterfangen zumindest langwierig sein. Außerdem ist es nicht unbedingt von Vorteil, wenn potenzielle Investoren wissen, dass die Beteiligungen aktiv ins Schaufenster gestellt werden. Ein Prozess, den etwa Oliver Borrmann (damals bmp-Vorstand, heute SLEEPZ) vor einigen Quartalen bei der Veräußerung seines „Wohlfühl-Portfolios“ mit Unternehmen aus dem Mediensektor nur zu gut kennt.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Noch nicht gezündet – zumindest was eine positive Wirkung auf den Aktienkurs angeht – hat derweil der Aufbau des Beteiligungsmarktplatzes G|S Market. Dabei klingt das Konzept durchaus viel versprechend. „Die neue Onlineplattform soll qualifizierten Anlegern Zugang zum gesamten Spektrum von Anlagemöglichkeiten in der Assetklasse <German Tech> verschaffen und zwar schon mit Investmentbeträgen ab 200.000 Euro, während Direktinvestments und VC-Fonds oft erst ab siebenstelligen Mindestbeträgen zugänglich sind“, sagt Gerlinger und betont im gleichen Atemzug: „Die Loslösung von der eigenen Bilanz eröffnet ganz neue Wachstumsperspektiven.“ Gegenwärtig werden auf G|S Market Startup-Anteile von zehn Unternehmen angeboten – allesamt aus dem Beteiligungskreis der Berliner.

Dem Vernehmen nach ist es aber mitnichten so, das über G|S Market derzeit die Anteile der German Startups Group verkauft werden. Vielmehr nutzt Gerlinger hier die bestehenden Kontakte und will via G|S Market Liquidität in den an sich wenig liquiden Handel mit Beteiligungen bringen. Vorbilder für G|S Market sind dabei US-Unternehmen wie Sharepost und iCapital Network. Mindestens genauso spannend ist nach Auffassung von boersengefluester.de die für Ende 2018 geplante Auflage des Venture Capital-Fonds G|S Tech50. „Ziel ist es, an möglichst vielen der Top50 wertvollsten deutschen Startups Anteile zu erwerben und damit Anlegern in einem einzigen Anteilsschein die Partizipation an einer ganzen Zahl führender deutscher Technologie-Wachstumsunternehmen zu ermöglichen“, sagt Gerlinger.

The Payments Group Holding

Kurs: 0,24

G|S Marketplace[/caption]

Summa summarum liefert der Kursverlauf zwar ein super tristes Bild und wirkt alles andere als einladend auf Investoren. Und fast schon beängstigend war auch, wie viele Aktionäre Mitte Juni 2018 das auf 200.000 Stück limitierte öffentliche Rückkaufangebot zu je 1,85 Euro annehmen wollten. Immerhin wurden der German Startups Group damals fast zwei Millionen Stücke angedient. Bleibt abzuwarten, wie sich die Lage bei künftigen Offerten entwickeln wird, schließlich hat das Unternehmen bereits angekündigt, dass Veräußerungserlöse aus dem Verkauf von Portfoliowerten auch künftig für den Aktienrückkauf (oder für Ausschüttungen) genutzt werden sollen. Restriktionen sind hier freilich die ausreichende Dotierung von Mitteln für die Tilgung von Darlehen sowie der – im März 2018 emittierten und 2023 fälligen – Wandelanleihe im Volumen von 3 Mio. Euro. Der Wandlungspreis beträgt 2,5033 Euro – komplett gezeichnet wurde der Bond damals übrigens von Obotritia Capital, die wiederum dem bekannten Investor Rolf Elgeti zuzurechnen ist. On top hatte Elgeti damals ein Aktienpaket von 8 Prozent erworben, welches vom ehemaligen GSG-Manager Nikolas Samios gestammt haben dürfte.

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Wirklich zufrieden kann Elgeti mit seinem Investment bislang nicht sein. Andererseits gibt es unserer Meinung nach eben doch eine Menge Argumente, die eher für die GSG-Aktie sprechen. Zum Schluss noch der offizielle Ausblick für 2018: „Der Fokus soll unverändert auf einer weiteren Steigerung der EBIT-Margen und damit der Profitabilität, beispielsweise durch eine weitere Reduktion der Fremdleistungskostenquote erreicht werden. Für den Konzern erwartet GSG aus heutiger Sicht für das Gesamtjahr 2018 ebenfalls ein positives Ergebnis.“ Auch das hört sich doch gar nicht so schlecht an, nachdem zum Halbjahr bereits ein – im Wesentlichen durch den Wertzuwachs wichtiger Beteiligungen entstandener – Überschuss von 1,42 Mio. Euro in den Büchern steht.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

© boersengefluester.de | Redaktion

Manche Zwischenberichte – so ansprechend die Zahlen auch sind – wirken irgendwie uninspirierend. Der Halbjahresabschluss von Aves One ist so ein Fall: Zwar kommen der Umsatzanstieg um knapp ein Drittel auf 32,37 Mio. Euro sowie das von 12,74 auf 21,97 Mio. Euro verbesserte Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) durchaus imposant daher. Kaum verwunderlich, dass Vorstand Jürgen Bauer für das Gesamtjahr von einer weiteren Verbesserung ausgeht. Im Grunde schauen die Investoren des Bestandshalters von Logistikassets wie Güterwagen, Container und zu einem geringen Teil auch Immobilien aber längst auf das Jahr 2019. Dann nämlich werden die Effekte der teilweisen Übernahme der NACCO-Gruppe (siehe dazu den Beitrag von boersengefluester.de HIER) erstmals für ein ganzes Jahr sichtbar. Dem Vernehmen nach soll die Transaktion bei voller Entfaltung für einen zusätzlichen jährlichen Umsatzbeitrag von 37 Mio. Euro sowie einen EBITDA-Zuschuss von rund 28 Mio. Euro sorgen. Zur weiteren Einordnung: Die Analysten von GBC kalkulieren in ihrer jüngsten Studie für 2019 mit Erlösen von etwas mehr als 117 Mio. Euro und einem EBITDA von gut 85 Mio. Euro – nach 77 Mio. Euro Umsatz und 54 Mio. Euro EBITDA für 2018.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Angesichts der enormen Abschreibungen und des massiv negativen Zinsergebnisses, dürfte der daraus resultierende Überschuss zwar auf weniger als 8 Mio. Euro schrumpfen. Bezogen auf die aktuelle Marktkapitalisierung von knapp 111 Mio. Euro wäre das aber ein noch immer sehr respektabler Wert. Gespannt ist boersengefluester.de freilich, ob Aves One – so wie von Vorstand Bauer zuletzt kommuniziert – perspektivisch tatsächlich ohne Barkapitalerhöhung auskommen wird und sich voll auf das Fremdkapital verlassen kann (HIER). Immerhin bewegt sich die Eigenkapitalquote zum Halbjahr bei schmalen 4,5 Prozent. Und da ist die bilanzaufblähende NACCO-Akquisition noch gar nicht berücksichtigt. Ein zweiter Aspekt ist, dass der Streubesitz von zurzeit gerade einmal 24,01 Prozent – mit Blick auf einen möglichst liquiden Börsenhandel – durchaus ausbaufähig ist. Ein ermutigendes Zeichen ist jedoch, dass die Investmentstory von Aves One schon jetzt immer besser angenommen wird. Die zahlreichen Investorengespräche von Jürgen Bauer zeigen also Wirkung. So hält sich die Notiz auf dem deutlich erhöhten Kursniveau erstaunlich stabil im Bereich um 8,50 Euro. Das von GBC ausgegebene Kursziel von 12,10 Euro lässt derweil noch eine Menge Luft nach oben. Insgesamt bleibt der im Prime Standard gelistete Small Cap zwar eine recht spekulative, aber eben auch entsprechend chancenreiche Wahl.

Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

Aves One

Kurs: 14,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Aves One | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A16811 | DE000A168114 | AG | 187,42 Mio € | 28.11.2016 | - | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 123,85 | 103,14 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 81,80 | 72,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 66,05 | 70,58 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 9,64 | 37,37 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 7,78 | 36,23 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -56,96 | -4,95 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -45,99 | -4,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 86,96 | 71,78 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -4,38 | -0,50 | 0,31 | 0,53 | 0,67 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

[sws_blue_box box_size="640"]Jetzt für unseren wöchentlichen Newsletter BGFL Weekly anmelden. Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun – natürlich DSGVO-konform. Wir freuen uns auf Sie![/sws_blue_box]

Foto: Pixabay

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der Aves One AG. Zwischen der Aves One AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aves One-Aktie.[/sws_grey_box]...

© boersengefluester.de | Redaktion

Für ein valides Fazit zum Ende Juli IPO der Finanzierungsplattform creditshelf ist es mit Sicherheit noch ein wenig früh. Mit 78 Euro bewegt sich die Notiz momentan zwar nur knapp unterhalb des Ausgabekurses von 80 Euro, aber wer auf schnelle Kursgewinne aus war, wird vermutlich doch ein wenig enttäuscht sein; wobei die bisherige Kursspanne mit Hoch-Tief-Punkten zwischen 84,00 und 77,60 Euro vergleichsweise eng ist. Dabei ist das Frankfurter Fintech-Unternehmen schon allein deshalb bemerkenswert, weil es erst 2014 gegründet wurde und schon jetzt mit rund 105 Mio. Euro bewertet wird – im streng regulierten Börsensegment Prime Standard wohlgemerkt. Mit den jetzt vorgelegten Halbjahreszahlen zeigt sich CEO und Mitgründer Tim Thabe zufrieden. „Wir haben ein sehr gutes Wachstum hingelegt“, sagt er im Gespräch mit boersengefluester.de. Freilich sollten Anleger die enorme Zuwachsrate von 287,5 Prozent beim Umsatz nicht überinterpretieren.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

In absoluten Zahlen stehen gerade einmal 765.515 Euro an Erlösen in den Büchern. Die wiederum speisen sich zu gut zwei Dritteln aus Provisionen aus der Kreditvermittlung, den Rest steuern die erst ab dem zweiten Quartal 2017 erhobenen Servicegebühren der Investoren bei. Das Ergebnis vor Steuern liegt mit minus 2,90 Mio. Euro tief im roten Bereich. Hier zeigen insbesondere die signifikant erhöhten Aufwendungen für Personal und Marketing Wirkungstreffer. Zudem sorgt das virtuelle Aktienoptionsprogramm für eine Netto-Belastung. Beim Thema Ausblick mauert Thabe derzeit noch und so müssen Investoren vorerst ohne eine offizielle Prognose für 2018 oder gar für 2019 navigieren. Immerhin: Zumindest auf der Umsatzseite dürfte creditshelf in der zweiten Jahreshälfte nochmals spürbar wachsen. Dem Vernehmen nach ist insbesondere das vierte Quartal besonders stark.

Den Emissionserlös von brutto 16,5 Mio. Euro will das Unternehmen in die Weiterentwicklung der creditshelf-Plattform, den Ausbau des Produktspektrums (etwa Richtung Factoring) und auch die geographische Expansion stecken. Zudem sucht das Management den Kontakt zu traditionellen Banken, da diese Kreditanfragen, wie sie bei creditshelf anzutreffen sind – häufig nicht vergeben können oder wollen. „Das ist für alle Beteiligten eine Win-win-Situation“, sagt Thabe. Die kommenden Monate werden also spannend, was es hier an Neuigkeiten geben wird.

Wichtig für den weiteren Hintergrund: creditshelf tritt in der eigenen Bilanz weder als Darlehensnehmer noch als Investor auf. Vergeben werden die Kredite am Ende von einer sogenannten Fronting Bank – bei creditshelf ist das derzeit die Frankfurter MHB Bank. Großaktionär bei creditshelf mit einem Anteil von 39 Prozent ist über die Hevella Capital der bekannte Investor Rolf Elgeti – Lesern von boersengefluester.de unter anderem durch die Vorstandsmandate bei Deutsche Konsum REIT und Deutsche Industrie REIT sowie die Engagements bei Staramba oder auch der German Startup Group bekannt. Der Streubesitz von creditshelf beläuft sich auf 23,05 Prozent, was – zumindest auf die lange Sicht – zu wenig für einen liquiden Börsenhandel ist. Potenzielle Wettbewerber der Frankfurter sind hierzulande Unternehmen wie Lendico oder die ebenfalls aus Berlin stammende Kapilendo, an der – neben Axel Springer – unter anderem auch die Investmentgesellschaft FinLab mit rund 19 Prozent beteiligt ist. Im täglichen Geschäft kommen sich die diversen Plattformanbieter aber eher nicht in die Quere, wie creditshelf-Vorstand Tim Thabe betont.

Unterm Strich eignet sich die creditshelf-Aktie nach Auffassung von boersengefluester.de trotzdem nur für sehr risikobereite Investoren. Privatanleger kamen beim IPO zwar zum Zuge, letztlich werden sie aber im Unklaren darüber gelassen, wann creditshelf den Turnaround anpeilt und welche Margen erzielbar sind. Für ein Prime Standard-Unternehmen mit einem Börsenwert von mehr als 100 Mio. Euro ist das eine eher dürftige Informationslage. Dabei setzt Thabe mit dem IPO doch sehr auf Transparenz. Unsere Einschätzung: Beobachten. Die Halbjahreszahlen senden jedenfalls noch kein eindeutiges Kaufsignal.

Creditshelf

Kurs: 1,18

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Creditshelf | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2LQUA | DE000A2LQUA5 | AG | 1,65 Mio € | 25.07.2018 | Verkaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 4,90 | 7,25 | 6,18 | 4,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -4,13 | -1,00 | 0,06 | -1,10 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -84,29 | -13,79 | 0,97 | -25,58 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -5,35 | -2,18 | -0,60 | -6,40 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -109,18 | -30,07 | -9,71 | -148,84 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,33 | -2,29 | -0,78 | -7,85 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -108,78 | -31,59 | -12,62 | -182,56 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,48 | -1,03 | -0,42 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,92 | -1,67 | -0,56 | -5,50 | -0,52 | -0,08 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

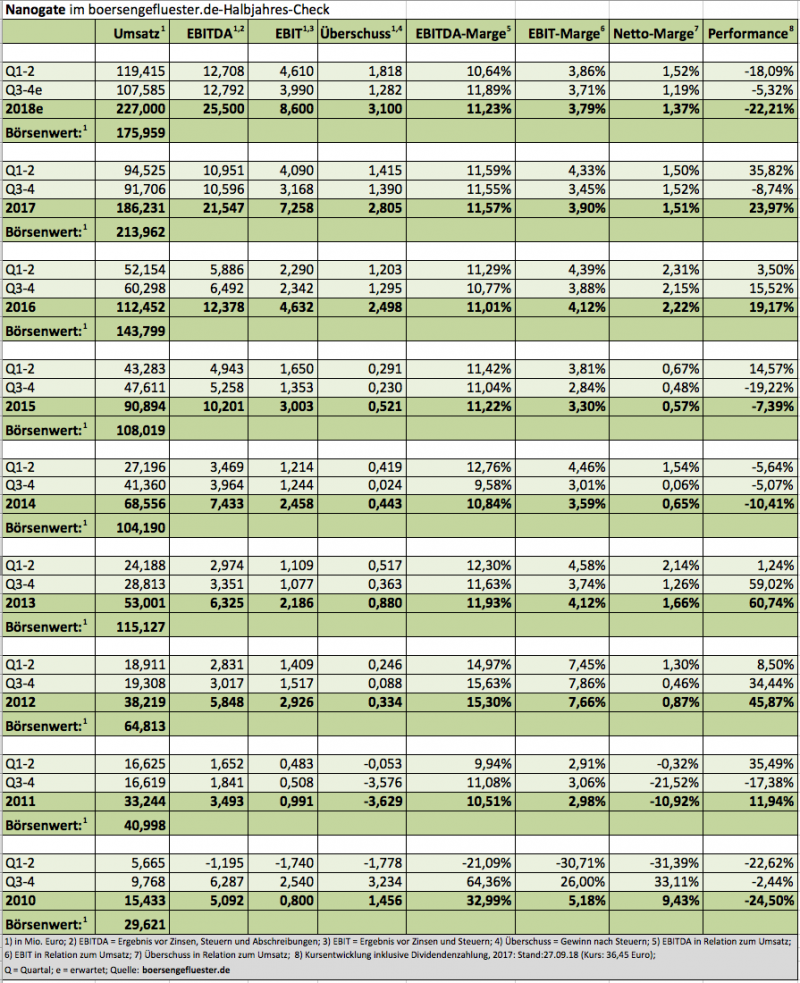

Im Grunde ist es ja nicht die vornehmste Aufgabe eines Vorstands, den eigenen Aktienkurs zu kommentieren. Doch im gerade vorgelegten Halbjahresbericht 2018 macht Nanogate-CEO Ralf Zastrau eine Ausnahme und weist darauf hin, dass die Notiz in seinen Augen momentan nicht das Potenzial des Konzerns widerspiegelt. „Wir haben in den vergangenen Monaten wesentliche Dinge erreicht. Da ist es doch normal, dass wir mit der aktuellen Entwicklung unzufrieden sind“, sagt Zastrau im Gespräch mit boersengefluester.de. Tatsächlich hat der Anteilschein des Anbieters von Hochleistungsbeschichtungen in den letzten 52 Wochen um rund 30 Prozent an Wert eingebüßt und die Marktkapitalisierung auf 176 Mio. Euro schmelzen lassen. Diese Größenordnung wirkt mit Blick auf die aktuelle Zielsetzung von Untergrenze 24 Mio. Euro für das 2018er-Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) zwar noch immer noch einigermaßen knackig – zumal sich die Netto-Finanzverbindlichkeiten mittlerweile auf fast 120 Mio. Euro türmen. Andererseits befindet sich Nanogate auf einem strammen Wachstumskurs und will mittelfristig auf EBITDA-Margen von rund 15 Prozent kommen.

[sws_blue_box box_size="640"]Anzeige: Depotwechsel: Jetzt 2% Zinsen p.a. und dauerhafte Vorteile sichern.[/sws_blue_box]

Zur Einordnung: Zum Halbjahr 2018 kam die im Börsensegment Scale gelistete Gesellschaft auf eine EBITDA-Rendite von 10,64 Prozent, was leicht unter dem Durchschnitt von 11,29 Prozent der vergangenen fünf Jahre liegt. Die zurzeit unterdurchschnittliche Margenkraft hat im Wesentlichen drei Gründe, die allesamt aber nicht gegen Nanogate sprechen: So legen die Saarländer zurzeit ein ambitioniertes Innovationsprogramm auf, haben noch immer mit der Integration der jüngsten Beteiligungen zu tun und müssen – last but not least – auch die organisatorische Aufstellung an die künftige Aufstellung anpassen. Gerade der letzte Punkt wird klar, wenn man bedenkt, dass die Gesellschaft 2010 gerade einmal auf 15 Mio. Euro Umsatz kam. Offizielle Angaben, wie hoch die zusätzlichen Belastungsfaktoren momentan einzuschätzen sind, gibt es zwar nicht. Boersengefluester.de tippt aber, dass sie sich in Summe auf spürbar mehr als 1 Mio. Euro pro Jahr belaufen.

Dabei bohrt Nanogate immer dickere Bretter, wie der Ende Juni gemeldete Großauftrag mit einem US-Hersteller von Haushaltsgeräten mit einem Volumen von bis zu 100 Mio. Dollar und einer Laufzeit von bis zu acht Jahren zeigt. Konkret geht es um den Einsatz von Edelstahl-Ersatztechnologien an der Oberfläche von Küchengeräten. „Das ist die perfekte Referenz für uns“, sagt Zastrau. Wichtig ist der Deal auch deshalb, weil die N-Metals Design-Lösungen von Nanogate bislang vorwiegend in der Automobilbranche verbaut werden. „Wir tarieren unser Produktportfolio neu aus“, sagt denn auch Zastrau. Als die kommende Revolution in der Produktentwicklung bezeichnet der Manager gar die Integration von elektronischen Funktionen in die Produktoberfläche. Damit adressiert Nanogate unter anderem zukunftsträchtige Einsatzfelder wie Fahrerassistenzsysteme oder auch intelligente Oberflächen im Haushalt.

Foto: Nanogate SE

...

Foto: Nanogate SE

...

Nanogate

Kurs: 0,00

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 251,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 18,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 7,17 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -1,10 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -0,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -2,19 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -6,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -3,50 | -0,05 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Größere Übernahmen wie Jay Plastics in den USA oder Teile der österreichischen HTI-Gruppe sind derweil erst einmal nicht zu erwarten. Vielmehr dürften technologische Arrondierungen wie zuletzt die Beteiligung an der finnischen TactoTek oder der Kauf der Designspezialisten von Holzapfel Engineering Team (heT) den Takt vorgeben. Bleibt die Frage der Bewertung der Aktie: Die gegenwärtige Prognose für 2018 dürfte – wie gewohnt – sehr konservativ gewählt sein. Jedenfalls gehen wir davon aus, dass das Umsatzziel von mehr als 220 Mio. Euro einigermaßen deutlich übertroffen wird, auch wenn mal den Halbjahresumsatz wohl nicht einfach „mal zwei“ nehmen kann. Ähnlich sieht es beim EBITDA aus, selbst wenn die Schätzungen wegen der zusätzlichen Aufwendungen mit mehr Unsicherheit behaftet sind. Weiter nach vorn geblickt, könnte Nanogate aber bereits in drei Jahren an der Umsatzschwelle von 300 Mio. Euro stehen und beim EBITDA womöglicherweise an der Marke von 40 Mio. Euro kratzen. Gemessen daran wäre der aktuelle Enterprise Value (Marktkapitalisierung plus Netto-Finanzverbindlichkeiten) von knapp 296 Mio. Euro dann wiederum ziemlich moderat.

Trotzdem bleibt es dabei: Wer derzeit in die Nanogate-Aktie investiert, sollte seinen Blick nicht auf das KGV für 2018 oder 2019 richten. Das mag für Value-Anleger nicht unbedingt ein ideales Tummelfeld sein, reinrassige Wachstumsfans werden das aber verschmerzen können. Die Kursziele der Analysten bewegen sich mit 58 bis 64 Euro allesamt sehr deutlich über der aktuellen Notiz. Vielleicht auch das eine Indikation dafür, dass Zastrau Recht hat und die Börse das Potenzial bei Nanogate momentan eher unterschätzt.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Nanogate | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0JKHC | DE000A0JKHC9 | SE | 1,36 Mio € | 18.10.2006 | - | |

* * *

Nanogate

Kurs: 0,00

© boersengefluester.de | Redaktion

Einstmals ein reiner Telefoniedienstleister, hat sich 3U Holding zu einer erfolgreichen Beteiligungsgesellschaft mit den Segmenten ITK, Erneuerbare Energien und SHK weiterentwickelt. Sternchen im Portfolio der Marburger sind die Cloud-Lösung weclapp und die E-Commerce-Plattform Selfio. Im Vorstandsgespräch mit BankM erklärt Vorstandssprecher Michael Schmidt warum 3U kein Bauchladen ist, nimmt Stellung zu IPO-Plänen und gibt Auskunft zum Ausbau der Stromerzeugungskapazitäten im Bereich Erneuerbare Energien.

[sws_blue_box box_size="640"]Hinweis: Dieses Interview stammt aus dem Newsletter Momentum #3 2018 der BankM. Zur kostenlosen Anmeldung HIER klicken.[/sws_blue_box]

...

© boersengefluester.de | Redaktion