| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Elumeo | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A11Q05 | DE000A11Q059 | SE | 9,78 Mio. € | 03.07.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 42,42 | 50,68 | 45,84 | 45,39 | 43,39 | 39,09 | 40,00 | |

| EBITDA1,2 | 1,22 | 2,93 | -0,46 | -1,97 | -2,54 | -1,90 | 0,60 | |

| EBITDA-Marge %3 | 2,88 | 5,78 | -1,00 | -4,34 | -5,85 | -4,86 | 1,50 | |

| EBIT1,4 | 0,29 | 1,98 | -1,40 | -2,85 | -3,28 | -2,50 | -0,10 | |

| EBIT-Marge %5 | 0,68 | 3,91 | -3,05 | -6,28 | -7,56 | -6,40 | -0,25 | |

| Jahresüberschuss1 | 0,15 | 9,24 | -3,33 | -3,26 | -4,53 | -2,84 | -0,30 | |

| Netto-Marge %6 | 0,35 | 18,23 | -7,26 | -7,18 | -10,44 | -7,26 | -0,75 | |

| Cashflow1,7 | 2,43 | 1,19 | -1,42 | -0,09 | -0,13 | 0,41 | 0,00 | |

| Ergebnis je Aktie8 | 0,03 | 1,68 | -0,60 | -0,20 | -0,77 | -0,52 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

[sws_blue_box box_size="640"]Eine Bitte haben wir an Sie: Unterstützen Sie boersengefluester.de und geben Sie uns Ihre Stimme für den Value Investing Blogpreis 2018. HIER geht es direkt zur Abstimmung für den Publikumspreis– einfach nach unten scrollen, Börsengeflüster anhaken sowie Name und E-Mail-Adresse angeben. Vielen Dank, Sie helfen uns damit sehr![/sws_blue_box]

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mineralbrunnen Überkingen ST | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 661400 | DE0006614001 | GmbH & Co. KGaA | 140,26 Mio. € | 07.03.1995 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 120,86 | 114,23 | 138,84 | 147,17 | 157,53 | 162,35 | 165,00 | |

| EBITDA1,2 | 15,06 | 21,24 | 20,22 | 19,12 | 21,07 | 20,05 | 21,40 | |

| EBITDA-Marge %3 | 12,46 | 18,59 | 14,56 | 12,99 | 13,38 | 12,35 | 12,97 | |

| EBIT1,4 | 3,70 | 5,96 | 8,63 | 7,33 | 9,66 | 8,34 | 9,15 | |

| EBIT-Marge %5 | 3,06 | 5,22 | 6,22 | 4,98 | 6,13 | 5,14 | 5,55 | |

| Jahresüberschuss1 | 3,28 | 5,96 | 6,02 | 6,09 | 12,11 | 6,55 | 7,10 | |

| Netto-Marge %6 | 2,71 | 5,22 | 4,34 | 4,14 | 7,69 | 4,03 | 4,30 | |

| Cashflow1,7 | 10,82 | 15,85 | 21,83 | 16,39 | 15,05 | 17,73 | 18,50 | |

| Ergebnis je Aktie8 | 0,41 | 0,76 | 0,77 | 0,78 | 1,57 | 0,84 | 0,93 | |

| Dividende je Aktie8 | 0,30 | 0,50 | 0,60 | 0,65 | 1,10 | 0,75 | 0,75 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Mineralbrunnen Überkingen VZ | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 661403 | DE0006614035 | GmbH & Co. KGaA | 140,26 Mio. € | 15.01.2001 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 120,86 | 114,23 | 138,84 | 147,17 | 156,17 | 162,35 | 165,00 | |

| EBITDA1,2 | 15,06 | 21,34 | 20,22 | 19,12 | 21,07 | 20,05 | 21,40 | |

| EBITDA-Marge %3 | 12,46 | 18,68 | 14,56 | 12,99 | 13,49 | 12,35 | 12,97 | |

| EBIT1,4 | 3,70 | 9,63 | 8,63 | 7,33 | 9,66 | 8,34 | 9,15 | |

| EBIT-Marge %5 | 3,06 | 8,43 | 6,22 | 4,98 | 6,19 | 5,14 | 5,55 | |

| Jahresüberschuss1 | 3,28 | 5,96 | 6,02 | 6,09 | 12,11 | 6,55 | 7,10 | |

| Netto-Marge %6 | 2,71 | 5,22 | 4,34 | 4,14 | 7,75 | 4,03 | 4,30 | |

| Cashflow1,7 | 10,82 | 15,85 | 21,83 | 16,39 | 15,05 | 17,73 | 18,50 | |

| Ergebnis je Aktie8 | 0,49 | 0,84 | 0,85 | 0,86 | 1,65 | 0,92 | 0,93 | |

| Dividende je Aktie8 | 0,38 | 0,58 | 0,68 | 0,73 | 1,18 | 0,83 | 0,83 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Eyemaxx Real Estate | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0V9L9 | DE000A0V9L94 | AG | 0,75 Mio. € | 10.03.1999 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -9,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -163,64 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -10,30 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -187,27 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -27,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -490,91 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -8,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -5,30 | -0,20 | -0,09 | -0,04 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

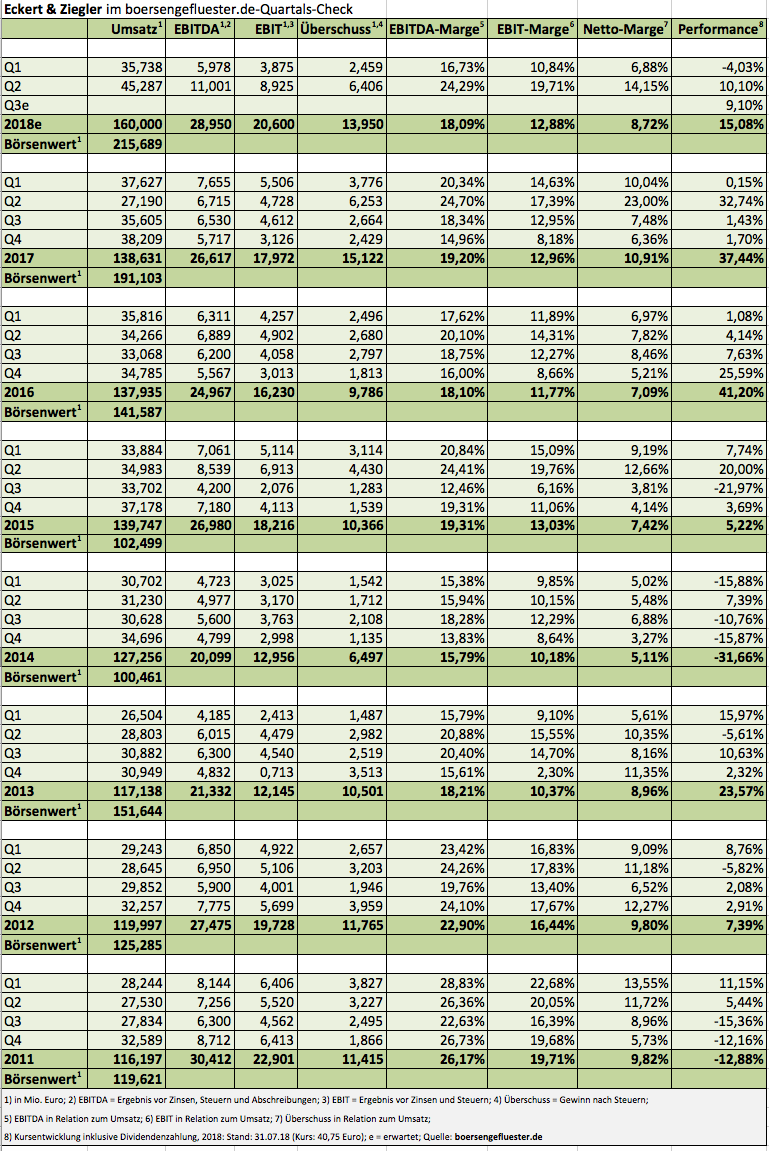

| Eckert & Ziegler | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 565970 | DE0005659700 | SE | 898,11 Mio. € | 25.05.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 176,14 | 180,44 | 222,26 | 246,09 | 295,85 | 311,96 | 320,00 | |

| EBITDA1,2 | 44,64 | 57,04 | 55,52 | 58,83 | 78,80 | 90,82 | 99,00 | |

| EBITDA-Marge %3 | 25,34 | 31,61 | 24,98 | 23,91 | 26,64 | 29,11 | 30,94 | |

| EBIT1,4 | 33,69 | 47,45 | 44,54 | 45,45 | 59,95 | 73,74 | 80,00 | |

| EBIT-Marge %5 | 19,13 | 26,30 | 20,04 | 18,47 | 20,26 | 23,64 | 25,00 | |

| Jahresüberschuss1 | 23,11 | 34,66 | 29,75 | 26,77 | 34,11 | 49,23 | 55,00 | |

| Netto-Marge %6 | 13,12 | 19,21 | 13,39 | 10,88 | 11,53 | 15,78 | 17,19 | |

| Cashflow1,7 | 36,79 | 33,86 | 34,30 | 47,40 | 66,57 | 58,41 | 65,00 | |

| Ergebnis je Aktie8 | 0,37 | 0,55 | 0,47 | 0,42 | 0,53 | 0,78 | 0,87 | |

| Dividende je Aktie8 | 0,15 | 0,17 | 0,17 | 0,02 | 0,17 | 0,22 | 0,22 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

Quelle: Aktuelle Präsentation von bet-at-home.com AG (Stand: 30. Juli 2018)[/caption]

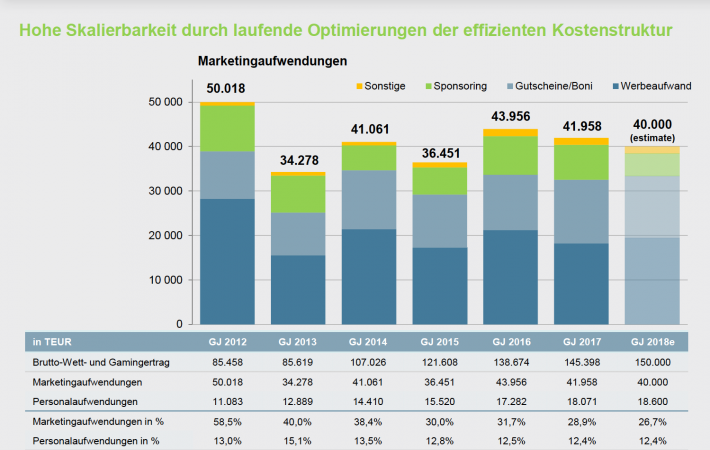

Ein zweischneidiges Schwert: Einerseits zeigt sich, dass die Gesellschaft auch unter schwierigen Rahmenbedingungen dazu in der Lage ist, die Prognosen einzulösen und das Marketing laufend an Effizienz gewinnt. Ein Beispiel: Machten im WM-Jahr 2014 (Brasilien) die Marketingaufwendungen noch 38,4 Prozent des Brutto-Wett- und Gamingertrags aus, dürfte die Quote 2018 auf unter 27 Prozent fallen. Andererseits wäre den Anlegern wohler, wenn die Ergebnisvorschau für 2018 auch ohne den Marketingpuffer stabil geblieben wäre bzw. ein sparsameres Marketing zu entsprechend mehr Gewinn geführt hätte. Bewertungstechnisch befindet sich die Aktie von bet-at-home.com freilich auf einem attraktiven Niveau: Die Relation von Enterprise Value (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu dem für 2018 in Aussicht gestellten EBITDA beträgt rund 10. Der Mittelwert der vergangenen fünf Jahre liegt bei 11,5, auf Drei-Jahres-Sicht ergibt sich sogar ein Faktor von knapp 14. Letztlich spiegeln sich hier die gestiegenen rechtlichen Unsicherheiten wider. Per saldo bleibt der Titel für boersengefluester.de aber eine gute Halten-Position.

Quelle: Aktuelle Präsentation von bet-at-home.com AG (Stand: 30. Juli 2018)[/caption]

Ein zweischneidiges Schwert: Einerseits zeigt sich, dass die Gesellschaft auch unter schwierigen Rahmenbedingungen dazu in der Lage ist, die Prognosen einzulösen und das Marketing laufend an Effizienz gewinnt. Ein Beispiel: Machten im WM-Jahr 2014 (Brasilien) die Marketingaufwendungen noch 38,4 Prozent des Brutto-Wett- und Gamingertrags aus, dürfte die Quote 2018 auf unter 27 Prozent fallen. Andererseits wäre den Anlegern wohler, wenn die Ergebnisvorschau für 2018 auch ohne den Marketingpuffer stabil geblieben wäre bzw. ein sparsameres Marketing zu entsprechend mehr Gewinn geführt hätte. Bewertungstechnisch befindet sich die Aktie von bet-at-home.com freilich auf einem attraktiven Niveau: Die Relation von Enterprise Value (Marktkapitalisierung abzüglich Netto-Finanzguthaben) zu dem für 2018 in Aussicht gestellten EBITDA beträgt rund 10. Der Mittelwert der vergangenen fünf Jahre liegt bei 11,5, auf Drei-Jahres-Sicht ergibt sich sogar ein Faktor von knapp 14. Letztlich spiegeln sich hier die gestiegenen rechtlichen Unsicherheiten wider. Per saldo bleibt der Titel für boersengefluester.de aber eine gute Halten-Position.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

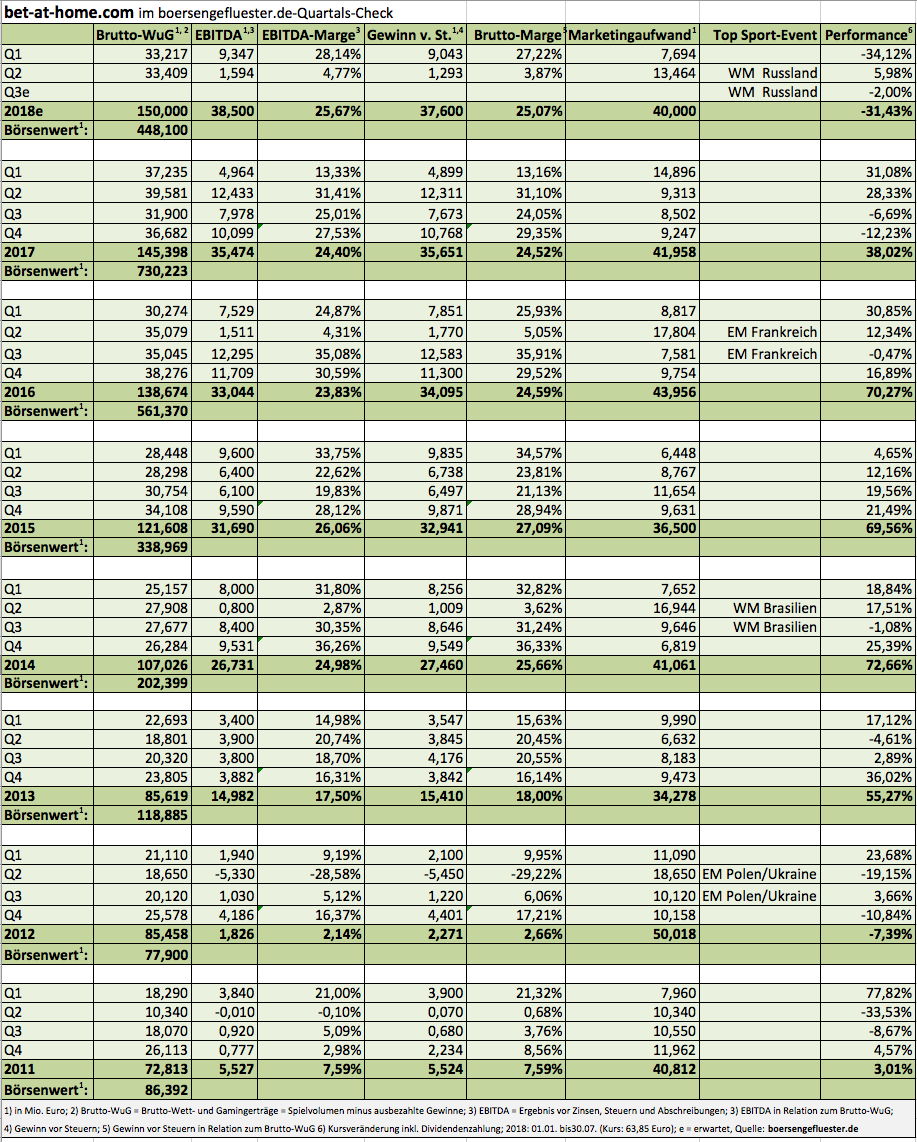

| bet-at-home.com | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0DNAY | DE000A0DNAY5 | AG | 23,37 Mio. € | 23.05.2005 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 126,93 | 59,35 | 53,53 | 46,18 | 52,30 | 48,03 | 50,00 | |

| EBITDA1,2 | 30,95 | 13,97 | 2,11 | 0,81 | -3,29 | 3,10 | 2,50 | |

| EBITDA-Marge %3 | 24,38 | 23,54 | 3,94 | 1,75 | -6,29 | 6,45 | 5,00 | |

| EBIT1,4 | 28,92 | 11,67 | -0,11 | -0,84 | -4,53 | 2,28 | 1,80 | |

| EBIT-Marge %5 | 22,78 | 19,66 | -0,21 | -1,82 | -8,66 | 4,74 | 3,60 | |

| Jahresüberschuss1 | 23,29 | -16,31 | 11,91 | -1,51 | -4,45 | 2,27 | 1,20 | |

| Netto-Marge %6 | 18,35 | -27,48 | 22,25 | -3,27 | -8,51 | 4,73 | 2,40 | |

| Cashflow1,7 | 18,15 | 10,50 | -5,02 | 0,16 | 0,79 | -1,44 | 0,60 | |

| Ergebnis je Aktie8 | 3,32 | -2,32 | 1,62 | -0,21 | -0,63 | 0,32 | 0,17 | |

| Dividende je Aktie8 | 2,50 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: bet-at-home.com AG

[sws_blue_box box_size="640"]

Foto: bet-at-home.com AG

[sws_blue_box box_size="640"] Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

Kennen Sie schon unseren wöchentlichen Newsletters BGFL Weekly? Das Angebot ist kostenlos und präsentiert die Highlights von boersengefluester.de (BGFL) sowie andere nützliche Links. Der Erscheinungstag ist immer freitags. Wer Interesse hat und noch nicht registriert ist, kann das sehr gern unter diesem LINK tun. Wir freuen uns auf Sie![/sws_blue_box]

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Serviceware | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2G8X3 | DE000A2G8X31 | SE | 150,68 Mio. € | 20.04.2018 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 72,44 | 81,28 | 83,18 | 91,53 | 103,29 | 115,33 | 129,00 | |

| EBITDA1,2 | 1,79 | 2,19 | -1,63 | 0,17 | 3,23 | 5,08 | 8,00 | |

| EBITDA-Marge %3 | 2,47 | 2,69 | -1,96 | 0,19 | 3,13 | 4,41 | 6,20 | |

| EBIT1,4 | -1,61 | -1,27 | -5,85 | -3,98 | -0,32 | 0,97 | 4,10 | |

| EBIT-Marge %5 | -2,22 | -1,56 | -7,03 | -4,35 | -0,31 | 0,84 | 3,18 | |

| Jahresüberschuss1 | -1,57 | -2,00 | -3,96 | -3,94 | -0,07 | 1,85 | 3,40 | |

| Netto-Marge %6 | -2,17 | -2,46 | -4,76 | -4,31 | -0,07 | 1,60 | 2,64 | |

| Cashflow1,7 | -0,65 | 6,01 | 0,78 | 1,27 | 9,89 | 3,92 | 5,30 | |

| Ergebnis je Aktie8 | -0,15 | -0,20 | -0,37 | -0,38 | -0,01 | 0,17 | 0,33 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Puma | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 696960 | DE0006969603 | SE | 4.346,99 Mio. € | 25.07.1986 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 5.234,40 | 6.805,40 | 8.465,10 | 8.601,70 | 8.817,20 | 7.296,20 | 7.110,00 | |

| EBITDA1,2 | 503,00 | 862,80 | 999,30 | 967,10 | 970,70 | 117,90 | 360,00 | |

| EBITDA-Marge %3 | 9,61 | 12,68 | 11,81 | 11,24 | 11,01 | 1,62 | 5,06 | |

| EBIT1,4 | 209,20 | 557,10 | 640,60 | 621,60 | 622,00 | -357,20 | -115,00 | |

| EBIT-Marge %5 | 4,00 | 8,19 | 7,57 | 7,23 | 7,05 | -4,90 | -1,62 | |

| Jahresüberschuss1 | 123,10 | 376,80 | 353,50 | 360,60 | 342,30 | -615,20 | -355,00 | |

| Netto-Marge %6 | 2,35 | 5,54 | 4,18 | 4,19 | 3,88 | -8,43 | -4,99 | |

| Cashflow1,7 | 510,80 | 609,90 | 575,60 | 834,90 | 694,80 | -319,30 | 85,00 | |

| Ergebnis je Aktie8 | 0,53 | 2,07 | 2,36 | 2,02 | 1,89 | -4,38 | -2,40 | |

| Dividende je Aktie8 | 0,16 | 0,72 | 0,82 | 0,82 | 0,61 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Takkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 744600 | DE0007446007 | AG | 143,69 Mio. € | 15.09.1999 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1.067,43 | 1.177,97 | 1.336,78 | 1.240,02 | 1.052,89 | 964,28 | 925,00 | |

| EBITDA1,2 | 92,58 | 112,64 | 132,12 | 111,86 | 55,69 | 19,83 | 17,00 | |

| EBITDA-Marge %3 | 8,67 | 9,56 | 9,88 | 9,02 | 5,29 | 2,06 | 1,84 | |

| EBIT1,4 | 52,38 | 73,92 | 80,79 | 38,87 | -40,50 | -138,91 | -18,00 | |

| EBIT-Marge %5 | 4,91 | 6,28 | 6,04 | 3,14 | -3,85 | -14,41 | -1,95 | |

| Jahresüberschuss1 | 37,23 | 57,03 | 59,29 | 24,55 | -41,29 | -120,24 | -25,00 | |

| Netto-Marge %6 | 3,49 | 4,84 | 4,44 | 1,98 | -3,92 | -12,47 | -2,70 | |

| Cashflow1,7 | 120,52 | 56,32 | 84,42 | 106,44 | 93,86 | 30,86 | 41,00 | |

| Ergebnis je Aktie8 | 0,57 | 0,87 | 0,90 | 0,38 | -0,64 | -1,88 | -0,38 | |

| Dividende je Aktie8 | 1,10 | 1,10 | 1,00 | 1,00 | 0,60 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Auf Basis der neuen Eckdaten für 2018 hält boersengefluester.de es unter Umständen sogar für möglich, dass HolidayCheck am Jahresende leicht schwarze Zahlen schreiben wird, ehe es 2019 zu einem Swing in spürbar höhere Ergebnisregionen kommen sollte. Zur Einordnung: Für das laufende Jahr scheint eine operative EBITDA-Marge von rund 6,4 Prozent realistisch. Die auf der jüngsten Hauptversammlung in Aussicht gestellte langfristige Zielsetzung sieht hingegen EBITDA-Renditen von bis zu 15 Prozent vor – eine Menge Ergebnispotenzial also. Nach vielen Quartalen mit per saldo eher enttäuschenden Resultaten, bekommen die Münchner nun offenbar den Dreh hin. Eine Entwicklung, die sich bereits in den ersten drei Monaten 2018 abgezeichnet hatte. So gesehen sollte auch die gegenwärtige Marktkapitalisierung von 205 Mio. Euro noch ausreichend Luft nach oben lassen. Folgerichtig stufen wir den im Prime Standard gelisteten Titel von „Halten“ auf „Kaufen“ herauf. Geeignet ist das Papier in erster Linie für risikobereite Anleger.

Auf Basis der neuen Eckdaten für 2018 hält boersengefluester.de es unter Umständen sogar für möglich, dass HolidayCheck am Jahresende leicht schwarze Zahlen schreiben wird, ehe es 2019 zu einem Swing in spürbar höhere Ergebnisregionen kommen sollte. Zur Einordnung: Für das laufende Jahr scheint eine operative EBITDA-Marge von rund 6,4 Prozent realistisch. Die auf der jüngsten Hauptversammlung in Aussicht gestellte langfristige Zielsetzung sieht hingegen EBITDA-Renditen von bis zu 15 Prozent vor – eine Menge Ergebnispotenzial also. Nach vielen Quartalen mit per saldo eher enttäuschenden Resultaten, bekommen die Münchner nun offenbar den Dreh hin. Eine Entwicklung, die sich bereits in den ersten drei Monaten 2018 abgezeichnet hatte. So gesehen sollte auch die gegenwärtige Marktkapitalisierung von 205 Mio. Euro noch ausreichend Luft nach oben lassen. Folgerichtig stufen wir den im Prime Standard gelisteten Titel von „Halten“ auf „Kaufen“ herauf. Geeignet ist das Papier in erster Linie für risikobereite Anleger.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HolidayCheck Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 549532 | DE0005495329 | AG | 376,12 Mio. € | 13.07.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,47 | 67,74 | 118,26 | 147,30 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -37,66 | 7,13 | 24,04 | 30,95 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | -260,26 | 10,53 | 20,33 | 21,01 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -45,46 | 5,94 | 23,51 | 30,67 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -314,17 | 8,77 | 19,88 | 20,82 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -72,53 | 4,69 | 19,04 | 28,41 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -501,24 | 6,92 | 16,10 | 19,29 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -25,03 | 4,25 | 35,15 | 26,11 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -1,26 | 0,05 | 0,22 | 0,32 | 0,22 | 0,22 | 0,22 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,22 | 0,22 | 0,22 | 0,22 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Wild Bunch | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2TSU2 | DE000A2TSU21 | AG | 536,32 Mio. € | 29.01.1999 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 53,17 | 66,62 | 60,32 | 61,75 | 69,00 | 56,00 | 0,00 | |

| EBITDA1,2 | 13,41 | 26,15 | 19,46 | 15,83 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 25,22 | 39,25 | 0,00 | 25,64 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -69,61 | -8,63 | -15,31 | -7,65 | -2,50 | -3,70 | 0,00 | |

| EBIT-Marge %5 | -130,92 | -12,95 | 0,00 | -12,39 | -3,62 | -6,61 | 0,00 | |

| Jahresüberschuss1 | -76,34 | -15,64 | -15,31 | -7,65 | -13,00 | -15,00 | 0,00 | |

| Netto-Marge %6 | -143,58 | -23,48 | 0,00 | -12,39 | -18,84 | -26,79 | 0,00 | |

| Cashflow1,7 | 20,17 | 13,12 | 19,16 | 35,52 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,19 | -0,65 | -1,04 | -0,73 | -0,54 | -0,50 | -0,19 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Der für den 30. August 2018 angesetzte Sechs-Monats-Bericht von USU Software dürfte die überdurchschnittlich hohe Investitionstätigkeit vermutlich noch einmal unterstreichen, ab dem zweiten Halbjahr 2018 sollten sich dann allerdings auch entsprechende Rückflüsse zeigen. Die offizielle Prognose für das laufende Jahr sieht Erlöse in einer Spanne von 93 bis 98 Mio. Euro sowie ein um Sondereffekte aus Übernahmen bereinigtes Ergebnis vor Zinsen und Steuern (EBIT) zwischen 7,50 und 10,00 Mio. Euro vor. „Die Guidance passt für uns sehr gut“, sagt Oberschmidt. Zur Einordnung: 2017 kam USU bei Erlösen von 84,36 Mio. Euro auf ein bereinigtes EBIT von 6,13 Mio. Euro. Das ausgewiesene Betriebsergebnis lag bei 3,22 Mio. Euro. Bis zum Jahr 2021 wollen die Möglinger dann auf Umsätze von rund 140 Mio. Euro sowie ein bereinigtes EBIT von 20 Mio. Euro vorstoßen. Das klingt nach einer guten Wachstumsstory, allerdings steht dem eine stattliche Marktkapitalisierung von gut 244 Mio. Euro gegenüber – Mitte Juni waren es sogar 288 Mio. Euro.

Der für den 30. August 2018 angesetzte Sechs-Monats-Bericht von USU Software dürfte die überdurchschnittlich hohe Investitionstätigkeit vermutlich noch einmal unterstreichen, ab dem zweiten Halbjahr 2018 sollten sich dann allerdings auch entsprechende Rückflüsse zeigen. Die offizielle Prognose für das laufende Jahr sieht Erlöse in einer Spanne von 93 bis 98 Mio. Euro sowie ein um Sondereffekte aus Übernahmen bereinigtes Ergebnis vor Zinsen und Steuern (EBIT) zwischen 7,50 und 10,00 Mio. Euro vor. „Die Guidance passt für uns sehr gut“, sagt Oberschmidt. Zur Einordnung: 2017 kam USU bei Erlösen von 84,36 Mio. Euro auf ein bereinigtes EBIT von 6,13 Mio. Euro. Das ausgewiesene Betriebsergebnis lag bei 3,22 Mio. Euro. Bis zum Jahr 2021 wollen die Möglinger dann auf Umsätze von rund 140 Mio. Euro sowie ein bereinigtes EBIT von 20 Mio. Euro vorstoßen. Das klingt nach einer guten Wachstumsstory, allerdings steht dem eine stattliche Marktkapitalisierung von gut 244 Mio. Euro gegenüber – Mitte Juni waren es sogar 288 Mio. Euro.

Eine Klasse für sich ist USU Software seit Jahren in einer komplett anderen Disziplin: Nämlich in Sachen außergewöhnlich guter Geschäftsbericht. Und so wundert es boersengefluester.de überhaupt nicht, dass auch der 2017er-Geschäftsbericht von der LACP mit Platin- und Gold Awards bedacht wurde und 99 von 100 möglichen Punkten einfuhr. Eine Anerkennung, über die sich CEO Oberschmidt ganz besonders freut, denn schließlich ist der Jahresabschluss wie eine Visitenkarte für das Unternehmen: „Unser Geschäftsbericht ist ein sehr persönliches Qualitätsstatement – Richtung Kunden und Kapitalmarkt.“ Nun ist boersengefluester.de auch klar, dass man eine Aktie nicht wegen eines besonders liebevoll gestalteten Geschäftsberichts kaufen muss. Andererseits passt es ins Bild, dass USU großen Wert auf eine langfristig erfolgreiche Investmentstory legt, selbst wenn es in einzelnen Quartalen zu Belastungen kommt. Insgesamt stehen die Chancen gut, dass die USU-Aktie in den kommenden Quartalen wieder spürbar an Höhe gewinnt – selbst wenn der aktuelle Performancekünstler Nemetschek mit Sicherheit nicht mehr eingeholt wird.

Eine Klasse für sich ist USU Software seit Jahren in einer komplett anderen Disziplin: Nämlich in Sachen außergewöhnlich guter Geschäftsbericht. Und so wundert es boersengefluester.de überhaupt nicht, dass auch der 2017er-Geschäftsbericht von der LACP mit Platin- und Gold Awards bedacht wurde und 99 von 100 möglichen Punkten einfuhr. Eine Anerkennung, über die sich CEO Oberschmidt ganz besonders freut, denn schließlich ist der Jahresabschluss wie eine Visitenkarte für das Unternehmen: „Unser Geschäftsbericht ist ein sehr persönliches Qualitätsstatement – Richtung Kunden und Kapitalmarkt.“ Nun ist boersengefluester.de auch klar, dass man eine Aktie nicht wegen eines besonders liebevoll gestalteten Geschäftsberichts kaufen muss. Andererseits passt es ins Bild, dass USU großen Wert auf eine langfristig erfolgreiche Investmentstory legt, selbst wenn es in einzelnen Quartalen zu Belastungen kommt. Insgesamt stehen die Chancen gut, dass die USU-Aktie in den kommenden Quartalen wieder spürbar an Höhe gewinnt – selbst wenn der aktuelle Performancekünstler Nemetschek mit Sicherheit nicht mehr eingeholt wird.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| USU Ventures | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0BVU2 | DE000A0BVU28 | AG | 90,93 Mio. € | 21.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 107,33 | 111,90 | 126,52 | 132,08 | 51,16 | 46,76 | 45,00 | |

| EBITDA1,2 | 13,38 | 14,39 | 16,84 | 12,43 | 4,69 | 3,56 | 8,00 | |

| EBITDA-Marge %3 | 12,47 | 12,86 | 13,31 | 9,41 | 9,17 | 7,62 | 17,78 | |

| EBIT1,4 | 7,02 | 9,67 | 11,80 | 7,62 | 0,13 | 1,28 | 5,80 | |

| EBIT-Marge %5 | 6,54 | 8,64 | 9,33 | 5,77 | 0,25 | 2,74 | 12,89 | |

| Jahresüberschuss1 | 5,48 | 6,76 | 7,58 | 5,28 | 163,02 | 5,51 | 8,50 | |

| Netto-Marge %6 | 5,11 | 6,04 | 5,99 | 4,00 | 318,63 | 11,78 | 18,89 | |

| Cashflow1,7 | 17,74 | 13,35 | 10,37 | 7,88 | 5,57 | 6,74 | 0,00 | |

| Ergebnis je Aktie8 | 0,52 | 0,64 | 0,72 | 0,50 | 16,24 | 0,55 | 0,85 | |

| Dividende je Aktie8 | 0,40 | 0,50 | 0,55 | 1,70 | 14,50 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

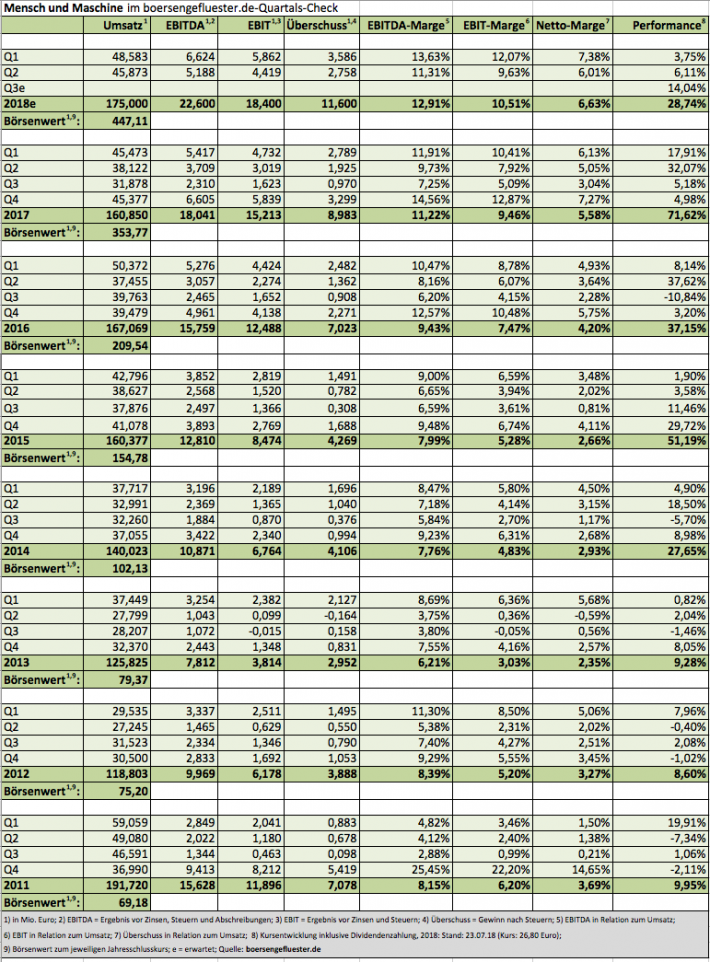

| Mensch und Maschine | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 658080 | DE0006580806 | SE | 599,36 Mio. € | 21.07.1997 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 243,98 | 266,16 | 320,47 | 323,31 | 325,84 | 238,59 | 263,00 | |

| EBITDA1,2 | 40,33 | 44,44 | 52,67 | 56,64 | 56,74 | 60,42 | 67,50 | |

| EBITDA-Marge %3 | 16,53 | 16,70 | 16,44 | 17,52 | 17,41 | 25,32 | 25,67 | |

| EBIT1,4 | 31,03 | 34,69 | 42,64 | 46,83 | 46,48 | 49,11 | 56,00 | |

| EBIT-Marge %5 | 12,72 | 13,03 | 13,31 | 14,49 | 14,27 | 20,58 | 21,29 | |

| Jahresüberschuss1 | 20,90 | 23,88 | 28,91 | 31,93 | 33,44 | 34,90 | 40,00 | |

| Netto-Marge %6 | 8,57 | 8,97 | 9,02 | 9,88 | 10,26 | 14,63 | 15,21 | |

| Cashflow1,7 | 33,73 | 36,91 | 39,05 | 50,59 | 62,32 | 16,58 | 43,00 | |

| Ergebnis je Aktie8 | 1,12 | 1,26 | 1,55 | 1,72 | 1,80 | 1,91 | 2,29 | |

| Dividende je Aktie8 | 1,00 | 1,20 | 1,40 | 1,65 | 1,85 | 2,00 | 2,15 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Shutterstock

...

Foto: Shutterstock

...

Foto: Pixabay

...

Foto: Pixabay

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio. € | 11.11.2015 | Beobachten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-Marge %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-Marge %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Jahresüberschuss1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Netto-Marge %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Ergebnis je Aktie8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividende je Aktie8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

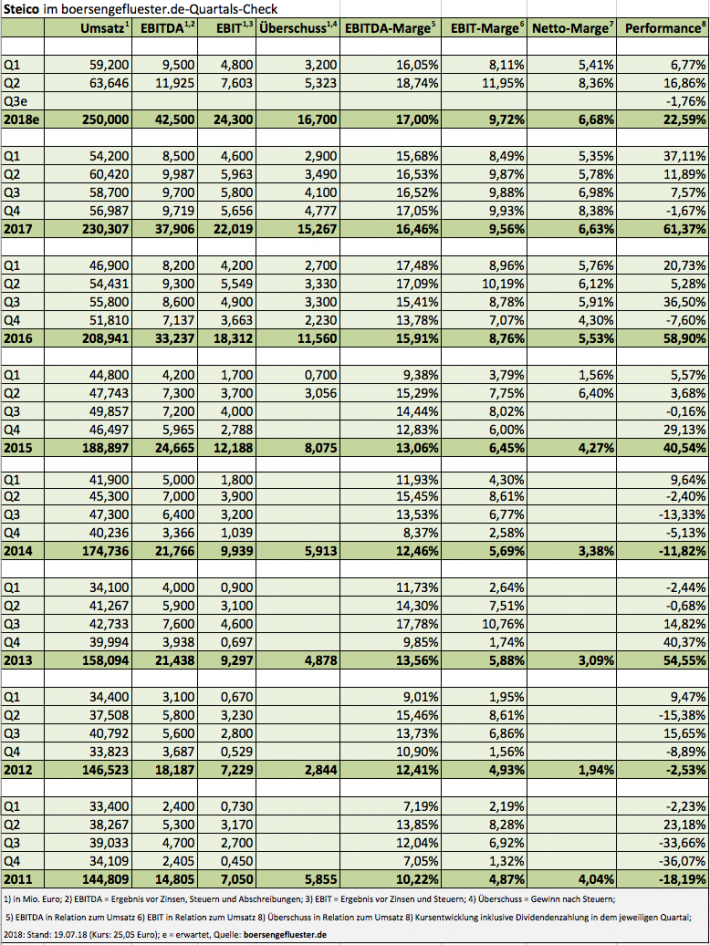

| Steico | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0LR93 | DE000A0LR936 | SE | 270,12 Mio. € | 25.06.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 308,77 | 388,18 | 445,16 | 365,29 | 376,28 | 382,87 | 385,00 | |

| EBITDA1,2 | 57,02 | 91,31 | 90,05 | 57,86 | 79,83 | 67,91 | 68,00 | |

| EBITDA-Marge %3 | 18,47 | 23,52 | 20,23 | 15,84 | 21,22 | 17,74 | 17,66 | |

| EBIT1,4 | 33,58 | 67,61 | 65,20 | 30,38 | 36,03 | 35,87 | 35,00 | |

| EBIT-Marge %5 | 10,88 | 17,42 | 14,65 | 8,32 | 9,58 | 9,37 | 9,09 | |

| Jahresüberschuss1 | 25,43 | 48,16 | 47,86 | 16,88 | 19,32 | 17,85 | 18,50 | |

| Netto-Marge %6 | 8,24 | 12,41 | 10,75 | 4,62 | 5,13 | 4,66 | 4,81 | |

| Cashflow1,7 | 42,91 | 85,76 | 65,63 | 51,65 | 58,64 | 53,94 | 57,50 | |

| Ergebnis je Aktie8 | 1,81 | 3,42 | 3,40 | 1,18 | 1,37 | 1,27 | 1,30 | |

| Dividende je Aktie8 | 0,30 | 0,40 | 0,40 | 0,00 | 0,20 | 0,20 | 0,20 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Pixabay

...

Foto: Pixabay

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

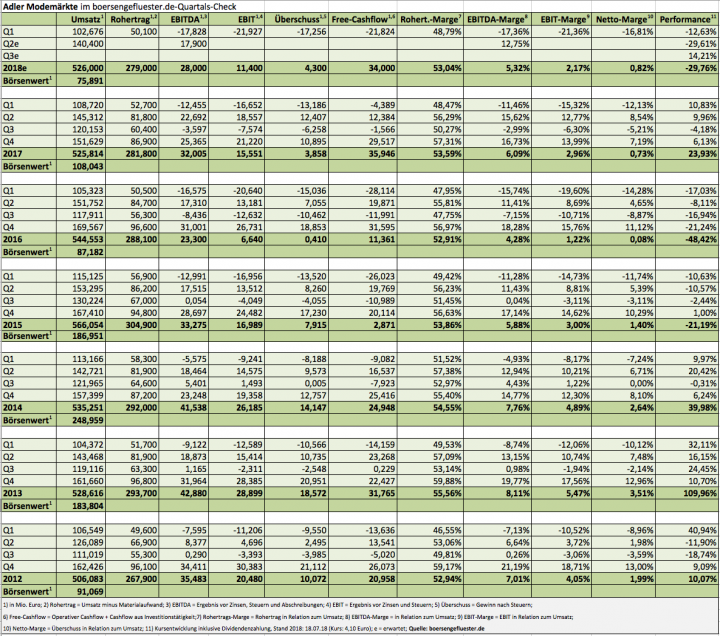

| Adler Modemärkte | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A1H8MU | DE000A1H8MU2 | AG | 1,49 Mio. € | 22.06.2011 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 360,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 17,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 4,72 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -31,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -8,61 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -40,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -11,11 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -28,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,20 | -0,60 | -0,04 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Foto: Adler Modemärkte AG

...

Foto: Adler Modemärkte AG

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Delivery Hero | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2E4K4 | DE000A2E4K43 | SE | 11.605,04 Mio. € | 30.06.2017 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 2.471,90 | 5.855,60 | 8.577,30 | 9.941,90 | 12.294,70 | 14.059,60 | 15.100,00 | |

| EBITDA1,2 | -743,50 | -642,80 | -1.800,00 | -177,10 | 124,10 | 303,10 | 0,00 | |

| EBITDA-Marge %3 | -30,08 | -10,98 | -20,99 | -1,78 | 1,01 | 2,16 | 0,00 | |

| EBIT1,4 | -894,20 | -1.079,40 | -2.276,20 | -1.656,90 | -341,30 | -154,10 | 0,00 | |

| EBIT-Marge %5 | -36,18 | -18,43 | -26,54 | -16,67 | -2,78 | -1,10 | 0,00 | |

| Jahresüberschuss1 | -1.402,70 | -1.096,50 | -2.975,00 | -2.304,70 | -881,70 | -698,20 | 0,00 | |

| Netto-Marge %6 | -56,75 | -18,73 | -34,69 | -23,18 | -7,17 | -4,97 | 0,00 | |

| Cashflow1,7 | -530,00 | -901,40 | -688,80 | -19,50 | 638,30 | 79,50 | 0,00 | |

| Ergebnis je Aktie8 | -7,03 | -4,47 | -11,21 | -8,57 | -3,10 | -2,62 | -1,40 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| United Labels | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 548956 | DE0005489561 | AG | 7,03 Mio. € | 10.05.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 13,17 | 17,97 | 22,34 | 24,82 | 22,45 | 21,54 | 22,30 | |

| EBITDA1,2 | 1,51 | 0,31 | 1,10 | 1,33 | 1,42 | 2,01 | 2,25 | |

| EBITDA-Marge %3 | 11,47 | 1,73 | 4,92 | 5,36 | 6,33 | 9,35 | 10,09 | |

| EBIT1,4 | 1,22 | 0,05 | 0,81 | 1,01 | 1,14 | 1,69 | 1,82 | |

| EBIT-Marge %5 | 9,26 | 0,28 | 3,63 | 4,07 | 5,08 | 7,85 | 8,16 | |

| Jahresüberschuss1 | 0,77 | -0,21 | 0,45 | 0,63 | 0,16 | 1,11 | 1,25 | |

| Netto-Marge %6 | 5,85 | -1,17 | 2,01 | 2,54 | 0,71 | 5,16 | 5,61 | |

| Cashflow1,7 | 1,16 | 1,59 | 1,72 | 0,80 | 1,63 | 0,43 | 0,60 | |

| Ergebnis je Aktie8 | 0,11 | -0,03 | 0,06 | 0,09 | 0,02 | 0,16 | 0,17 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.