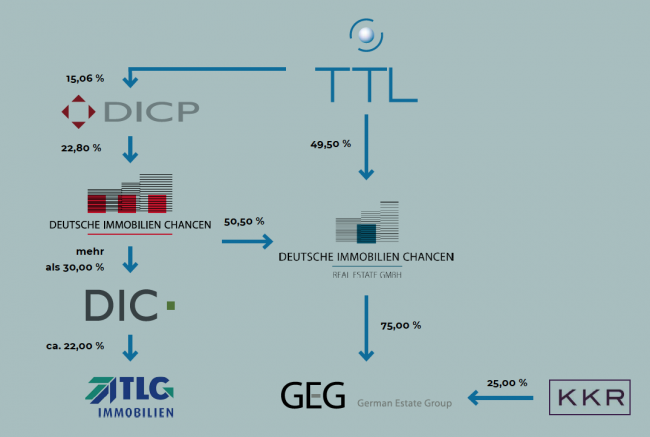

Quelle: TTL AG[/caption]

Die große Frage bleibt indes, was à la longue aus der TTL-Konstruktion werden wird: Ist sie womöglich ein Vehikel, um die GEG selbst börsengängig zu machen oder sucht Großaktionär Schmidt perspektivisch den (Teil-)Exit? In der jetzigen Form mit einem Streubesitz von etwas weniger als 20 Prozent ist die TTL-Aktie – bei allem Charme – schließlich eher für eingefleischte Small Cap-Fans reserviert. Boersengefluester.de wird die Entwicklung weiter eng verfolgen. Immerhin sehen wir bei den vielen Baukränen in der Frankfurter City, was sich unter Beteiligung von GEG derzeit so alles bewegt und das Stadtbild nachhaltig verändert. So starten nun etwa die offiziellen Arbeiten für den Umbau des früheren Commerzbank-Hochhauses – einem bislang vielfach unterschätzten Gebäude, an dem man häufig achtlos vorbeigegangen ist. Das Projekt soll 2020 fertiggestellt sein und ist mit Investitionen von rund 270 Mio. Euro budgetiert.

Für Hochhausfans an dieser Stelle ein paar Zeilen aus der Original-Pressemitteilung der GEG: „Das durch seine zeitlose Architektur geprägte Gebäude wurde 1974 als eines der ersten Frankfurter Hochhäuser im Auftrag der Commerzbank gebaut und aufgrund seiner Bedeutung für die Zeitgeschichte inzwischen als denkmalschutzwürdig eingestuft. Architekt Richard Heil errichtete es im Internationalen Stil. Seine zentralen Gestaltungselemente wie die monochrome Farbigkeit, die kubische Grundform oder die in horizontalen Streifen angeordneten Fensterfronten erinnern an mehrere Hochhausklassiker wie das New Yorker Seagram-Building von Mies van der Rohe oder das Toronto Dominion Centre.“ Zurück zur TTL-Aktie: Auch wenn die Notiz zurzeit ein wenig konsolidiert, wir sehen hier weiterhin eine vorteilhafte Chance-Risiko-Kombination.

Quelle: TTL AG[/caption]

Die große Frage bleibt indes, was à la longue aus der TTL-Konstruktion werden wird: Ist sie womöglich ein Vehikel, um die GEG selbst börsengängig zu machen oder sucht Großaktionär Schmidt perspektivisch den (Teil-)Exit? In der jetzigen Form mit einem Streubesitz von etwas weniger als 20 Prozent ist die TTL-Aktie – bei allem Charme – schließlich eher für eingefleischte Small Cap-Fans reserviert. Boersengefluester.de wird die Entwicklung weiter eng verfolgen. Immerhin sehen wir bei den vielen Baukränen in der Frankfurter City, was sich unter Beteiligung von GEG derzeit so alles bewegt und das Stadtbild nachhaltig verändert. So starten nun etwa die offiziellen Arbeiten für den Umbau des früheren Commerzbank-Hochhauses – einem bislang vielfach unterschätzten Gebäude, an dem man häufig achtlos vorbeigegangen ist. Das Projekt soll 2020 fertiggestellt sein und ist mit Investitionen von rund 270 Mio. Euro budgetiert.

Für Hochhausfans an dieser Stelle ein paar Zeilen aus der Original-Pressemitteilung der GEG: „Das durch seine zeitlose Architektur geprägte Gebäude wurde 1974 als eines der ersten Frankfurter Hochhäuser im Auftrag der Commerzbank gebaut und aufgrund seiner Bedeutung für die Zeitgeschichte inzwischen als denkmalschutzwürdig eingestuft. Architekt Richard Heil errichtete es im Internationalen Stil. Seine zentralen Gestaltungselemente wie die monochrome Farbigkeit, die kubische Grundform oder die in horizontalen Streifen angeordneten Fensterfronten erinnern an mehrere Hochhausklassiker wie das New Yorker Seagram-Building von Mies van der Rohe oder das Toronto Dominion Centre.“ Zurück zur TTL-Aktie: Auch wenn die Notiz zurzeit ein wenig konsolidiert, wir sehen hier weiterhin eine vorteilhafte Chance-Risiko-Kombination.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| TTL Beteil.- und Grundbesitz-AG | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 750100 | DE0007501009 | AG | 2,00 Mio. € | 12.07.1999 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3,19 | 1,64 | 2,42 | 1,29 | 1,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 1,17 | 0,06 | -0,30 | -0,26 | -0,33 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 36,68 | 3,66 | -12,40 | -20,16 | -27,27 | 0,00 | 0,00 | |

| EBIT1,4 | 1,17 | 0,05 | -0,31 | -0,26 | -0,34 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 36,68 | 3,05 | -12,81 | -20,16 | -28,10 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 2,63 | 1,69 | -0,89 | -15,05 | -23,67 | -7,50 | 0,00 | |

| Netto-Marge %6 | 82,45 | 103,05 | -36,78 | -1.166,67 | -1.956,20 | 0,00 | 0,00 | |

| Cashflow1,7 | -2,56 | -1,20 | 0,08 | -2,57 | -1,88 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,12 | 0,08 | -0,04 | -0,61 | -0,96 | -0,45 | -0,17 | |

| Dividende je Aktie8 | 0,20 | 0,20 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

Nun gilt es, Vertrauen am Kapitalmarkt aufzubauen bzw. zurückzugewinnen. Einfach wird das nicht, denn einer Aktie mit einem derart krassen Wertverlust innerhalb so kurzer Zeit, treten die Investoren naturgemäß sehr reserviert entgegen. Zudem ist der Börsenwert mit 26,6 Mio. Euro derart niedrig, dass die ayondo-Aktie für die meisten institutionellen Anleger nicht in Frage kommt. Hier kann freilich auch eine Chance für risikobereite Privatanleger liegen: Denn wo gibt es schon einen so vergleichsweise etablierten Fintech-Titel, der mit leichtem Abschlag zum Buchwert gehandelt wird? Ist schon klar, dass das Buchwert-Argument nur dann zieht, wenn die Gesellschaft möglichst schnell raus aus der Verlustzone kommt – also kein weiteres Eigenkapital verzehrt. Dafür muss zwar einiges zurück ins Gleichgewicht gebracht werden. Und vermutlich muss sich ayondo auch erst ein Stück an die neue Rolle als börsennotiertes Unternehmen mit weitgehender Transparenz gewöhnen. Letztlich können die nächsten Quartale aber eigentlich nur besser werden. Daher ist die Aktie momentan zumindest eine Halten-Position.

Nun gilt es, Vertrauen am Kapitalmarkt aufzubauen bzw. zurückzugewinnen. Einfach wird das nicht, denn einer Aktie mit einem derart krassen Wertverlust innerhalb so kurzer Zeit, treten die Investoren naturgemäß sehr reserviert entgegen. Zudem ist der Börsenwert mit 26,6 Mio. Euro derart niedrig, dass die ayondo-Aktie für die meisten institutionellen Anleger nicht in Frage kommt. Hier kann freilich auch eine Chance für risikobereite Privatanleger liegen: Denn wo gibt es schon einen so vergleichsweise etablierten Fintech-Titel, der mit leichtem Abschlag zum Buchwert gehandelt wird? Ist schon klar, dass das Buchwert-Argument nur dann zieht, wenn die Gesellschaft möglichst schnell raus aus der Verlustzone kommt – also kein weiteres Eigenkapital verzehrt. Dafür muss zwar einiges zurück ins Gleichgewicht gebracht werden. Und vermutlich muss sich ayondo auch erst ein Stück an die neue Rolle als börsennotiertes Unternehmen mit weitgehender Transparenz gewöhnen. Letztlich können die nächsten Quartale aber eigentlich nur besser werden. Daher ist die Aktie momentan zumindest eine Halten-Position.

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| ayondo | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2JG3A | SG1ED1000001 | 20,39 Mio. € | 27.03.2018 | |||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -0,01 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,00 | 0,00 | 1,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 14,57 | 17,13 | 20,23 | 23,34 | 27,33 | 31,44 | 31,70 | |

| EBITDA1,2 | 8,99 | 13,35 | 15,18 | 15,54 | 17,78 | 21,33 | 0,00 | |

| EBITDA-Marge %3 | 61,70 | 77,93 | 75,04 | 66,58 | 65,06 | 67,85 | 0,00 | |

| EBIT1,4 | 5,62 | 9,11 | 10,08 | 9,70 | 11,18 | 13,71 | 0,00 | |

| EBIT-Marge %5 | 38,57 | 53,18 | 49,83 | 41,56 | 40,91 | 43,60 | 0,00 | |

| Jahresüberschuss1 | 2,51 | 5,04 | 5,40 | 4,17 | 4,57 | 5,58 | 5,25 | |

| Netto-Marge %6 | 17,23 | 29,42 | 26,69 | 17,87 | 16,72 | 17,76 | 16,56 | |

| Cashflow1,7 | 4,96 | 7,41 | 10,86 | 12,95 | 16,39 | 17,49 | 16,70 | |

| Ergebnis je Aktie8 | 0,57 | 1,14 | 1,15 | 0,87 | 0,95 | 1,16 | 1,19 | |

| Dividende je Aktie8 | 0,48 | 0,51 | 0,54 | 0,57 | 0,60 | 0,63 | 0,67 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| DEFAMA Deutsche Fachmarkt | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A13SUL | DE000A13SUL5 | AG | 110,40 Mio. € | 13.07.2016 | Kaufen | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Heliad | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 121806 | DE0001218063 | AG | 131,12 Mio. € | 07.02.2007 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 1,54 | 4,87 | 1,93 | 5,60 | 6,66 | 1,74 | 0,00 | |

| EBITDA1,2 | 3,01 | 2,70 | 4,84 | 21,31 | 31,49 | -9,80 | 0,00 | |

| EBITDA-Marge %3 | 195,46 | 55,44 | 250,78 | 380,54 | 472,82 | -564,40 | 0,00 | |

| EBIT1,4 | 0,25 | -0,70 | 2,37 | 21,14 | 31,32 | 109,26 | 0,00 | |

| EBIT-Marge %5 | 16,23 | -14,37 | 122,80 | 377,50 | 470,27 | 6.293,61 | 0,00 | |

| Jahresüberschuss1 | 6,10 | -0,35 | 2,04 | 20,13 | 30,57 | 106,94 | 0,00 | |

| Netto-Marge %6 | 396,10 | -7,19 | 105,70 | 359,46 | 459,01 | 6.159,97 | 0,00 | |

| Cashflow1,7 | 2,26 | -0,35 | 2,07 | 0,72 | -2,02 | -1,40 | 0,00 | |

| Ergebnis je Aktie8 | 1,11 | -0,06 | 0,38 | 3,21 | 3,63 | 11,87 | 1,27 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 541,26 | 585,37 | 509,30 | 475,69 | 481,64 | 483,72 | 500,00 | |

| EBITDA1,2 | 15,04 | 17,09 | 15,00 | 20,64 | 20,29 | 19,80 | 20,60 | |

| EBITDA-Marge %3 | 2,78 | 2,92 | 2,95 | 4,34 | 4,21 | 4,09 | 4,12 | |

| EBIT1,4 | 5,36 | 7,06 | 4,22 | 11,52 | 10,21 | 8,87 | 9,25 | |

| EBIT-Marge %5 | 0,99 | 1,21 | 0,83 | 2,42 | 2,12 | 1,83 | 1,85 | |

| Jahresüberschuss1 | 6,87 | 6,81 | 2,81 | 8,03 | 4,04 | 4,08 | 4,55 | |

| Netto-Marge %6 | 1,27 | 1,16 | 0,55 | 1,69 | 0,84 | 0,84 | 0,91 | |

| Cashflow1,7 | 35,89 | 21,93 | -5,52 | 33,06 | 4,86 | 10,31 | 15,50 | |

| Ergebnis je Aktie8 | 0,55 | 0,49 | 0,19 | 0,54 | 0,27 | 0,28 | 0,31 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,12 | 0,12 | 0,12 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Delticom | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 514680 | DE0005146807 | AG | 34,41 Mio. € | 26.10.2006 | Kaufen | |

Foto: RDHScharf

...

Foto: RDHScharf

...

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 77,60 | 84,69 | 98,31 | 112,60 | 95,06 | 84,89 | 81,00 | |

| EBITDA1,2 | 7,76 | 9,07 | 9,73 | 13,92 | 9,49 | 3,96 | 9,25 | |

| EBITDA-Marge %3 | 10,00 | 10,71 | 9,90 | 12,36 | 9,98 | 4,67 | 11,42 | |

| EBIT1,4 | -3,93 | -0,48 | 0,76 | -2,72 | 0,50 | -5,54 | -0,25 | |

| EBIT-Marge %5 | -5,06 | -0,57 | 0,77 | -2,42 | 0,53 | -6,53 | -0,31 | |

| Jahresüberschuss1 | -4,58 | -0,07 | -1,18 | -5,71 | -1,57 | -5,37 | -1,15 | |

| Netto-Marge %6 | -5,90 | -0,08 | -1,20 | -5,07 | -1,65 | -6,32 | -1,42 | |

| Cashflow1,7 | 4,91 | 11,05 | 3,82 | 9,10 | 7,02 | 5,23 | 7,80 | |

| Ergebnis je Aktie8 | -0,50 | 0,01 | -0,13 | -0,63 | -0,17 | -0,54 | -0,12 | |

| Dividende je Aktie8 | 0,04 | 0,10 | 0,10 | 0,13 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Softing | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 517800 | DE0005178008 | AG | 26,86 Mio. € | 16.05.2000 | Halten | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| HelloFresh | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A16140 | DE000A161408 | SE | 570,81 Mio. € | 02.11.2017 | Verkaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 3.749,90 | 5.993,40 | 7.607,20 | 7.596,60 | 7.661,30 | 6.760,00 | 0,00 | |

| EBITDA1,2 | 472,90 | 488,60 | 383,20 | 343,80 | 267,60 | 423,00 | 0,00 | |

| EBITDA-Marge %3 | 12,61 | 8,15 | 5,04 | 4,53 | 3,49 | 6,26 | 0,00 | |

| EBIT1,4 | 425,90 | 391,80 | 217,20 | 112,50 | -177,10 | 195,00 | 0,00 | |

| EBIT-Marge %5 | 11,36 | 6,54 | 2,86 | 1,48 | -2,31 | 2,89 | 0,00 | |

| Jahresüberschuss1 | 369,10 | 256,30 | 125,10 | 18,10 | -137,10 | 0,00 | 0,00 | |

| Netto-Marge %6 | 9,84 | 4,28 | 1,64 | 0,24 | -1,79 | 0,00 | 0,00 | |

| Cashflow1,7 | 601,50 | 458,60 | 313,40 | 383,80 | 239,30 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 2,09 | 1,41 | 0,63 | 0,10 | -0,83 | 0,36 | 0,27 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 515710 | DE0005157101 | AG | 51,66 Mio. € | 24.01.2001 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-Marge %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-Marge %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Jahresüberschuss1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Netto-Marge %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Ergebnis je Aktie8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividende je Aktie8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Rational | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 701080 | DE0007010803 | AG | 7.339,34 Mio. € | 03.03.2000 | Halten | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 649,59 | 779,73 | 1.022,35 | 1.125,84 | 1.193,53 | 1.259,56 | 1.348,00 | |

| EBITDA1,2 | 136,08 | 190,45 | 268,42 | 309,62 | 351,59 | 369,57 | 385,00 | |

| EBITDA-Marge %3 | 20,95 | 24,43 | 26,26 | 27,50 | 29,46 | 29,34 | 28,56 | |

| EBIT1,4 | 106,81 | 160,13 | 237,51 | 277,00 | 314,20 | 332,55 | 344,00 | |

| EBIT-Marge %5 | 16,44 | 20,54 | 23,23 | 24,60 | 26,33 | 26,40 | 25,52 | |

| Jahresüberschuss1 | 80,10 | 123,66 | 185,72 | 215,76 | 250,53 | 253,85 | 261,50 | |

| Netto-Marge %6 | 12,33 | 15,86 | 18,17 | 19,16 | 20,99 | 20,15 | 19,40 | |

| Cashflow1,7 | 92,69 | 171,71 | 160,62 | 258,35 | 283,06 | 253,85 | 265,00 | |

| Ergebnis je Aktie8 | 7,04 | 10,88 | 16,33 | 18,98 | 22,03 | 22,33 | 23,00 | |

| Dividende je Aktie8 | 4,80 | 10,00 | 13,50 | 13,50 | 15,00 | 20,00 | 18,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| MagForce | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A0HGQF | DE000A0HGQF5 | AG | 0,10 Mio. € | 20.09.2007 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 0,62 | 0,35 | 12,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 19,28 | -6,06 | 1,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 3.109,68 | -1.731,43 | 12,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 18,62 | -6,74 | 0,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 3.003,23 | -1.925,71 | 4,17 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 14,75 | -10,57 | -0,30 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | 2.379,03 | -3.020,00 | -2,50 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -5,70 | -4,93 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,50 | -0,35 | -0,25 | -0,03 | -0,03 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| All for One Group | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 511000 | DE0005110001 | SE | 336,78 Mio. € | 30.11.1998 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 355,39 | 372,94 | 452,65 | 487,95 | 511,41 | 503,72 | 510,00 | |

| EBITDA1,2 | 41,29 | 42,08 | 47,09 | 43,68 | 55,39 | 47,33 | 55,50 | |

| EBITDA-Marge %3 | 11,62 | 11,28 | 10,40 | 8,95 | 10,83 | 9,40 | 10,88 | |

| EBIT1,4 | 19,29 | 20,63 | 17,60 | 14,91 | 28,41 | 18,87 | 2,00 | |

| EBIT-Marge %5 | 5,43 | 5,53 | 3,89 | 3,06 | 5,56 | 3,75 | 0,39 | |

| Jahresüberschuss1 | 13,08 | 13,52 | 11,04 | 11,20 | 18,32 | 11,36 | -7,00 | |

| Netto-Marge %6 | 3,68 | 3,63 | 2,44 | 2,30 | 3,58 | 2,26 | -1,37 | |

| Cashflow1,7 | 41,37 | 34,78 | 28,06 | 40,24 | 40,98 | 39,70 | 40,30 | |

| Ergebnis je Aktie8 | 2,55 | 2,68 | 2,20 | 2,23 | 3,70 | 2,32 | -1,40 | |

| Dividende je Aktie8 | 1,20 | 1,45 | 1,45 | 1,45 | 1,60 | 1,20 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

...

...

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Schaltbau Holding | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2NBTL | DE000A2NBTL2 | AG | 698,93 Mio. € | 22.06.1994 | ||

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 502,34 | 525,58 | 479,69 | 508,10 | 474,12 | 0,00 | 0,00 | |

| EBITDA1,2 | 42,71 | 43,73 | 36,43 | 47,45 | 6,17 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 8,50 | 8,32 | 7,59 | 9,34 | 1,30 | 0,00 | 0,00 | |

| EBIT1,4 | 21,72 | 26,63 | 18,56 | 22,36 | -27,88 | 0,00 | 0,00 | |

| EBIT-Marge %5 | 4,32 | 5,07 | 3,87 | 4,40 | -5,88 | 0,00 | 0,00 | |

| Jahresüberschuss1 | 5,66 | 12,13 | 120,09 | 6,57 | -36,96 | 0,00 | 0,00 | |

| Netto-Marge %6 | 1,13 | 2,31 | 25,04 | 1,29 | -7,80 | 0,00 | 0,00 | |

| Cashflow1,7 | 32,24 | 65,99 | 4,22 | 14,58 | 13,56 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | 0,44 | 0,83 | 10,71 | 0,42 | -3,49 | 1,12 | 1,25 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 1,90 | 1,90 | 1,90 | 1,90 | 1,90 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

HIER Download: Geschäftsbericht 2017[/caption]

Wie meist bei Unternehmen mit ähnlichen Bilanzproblemen, kommt also der Fremdkapitalseite die entscheidende Bedeutung bei der Restrukturierung zu. Boersengefluester.de hatte die wesentlichen Eckpfeiler des Sanierungsplans bei Wild Bunch (Kapitalherabsetzung 40:1 plus dem Tausch von Anleihen in Aktien sowie Darlehnsbehalt) bereits HIER beschrieben. Konsequenz wäre, dass die bisherigen Streubesitzaktionäre quasi durch die Hintertür abgeschoben würden, während Großinvestor Sapinda Holding sowie die anderen Zeichner der Wandelanleihe von 2016 ihre Forderungen gegen Aktien tauschen. Auf einem ganz anderen Blatt steht freilich, ob sie damit glücklich werden. Im Grunde haben auch sie kaum eine anderen Wahl, wenn sie noch etwas retten wollen. Die Weichen für diesen Deal werden auf der nächsten Hauptversammlung, die voraussichtlich am 26. September 2018 stattfindet, gestellt. Ob sich bei der jetzigen Aktionärsstruktur eine schlagkräftige Opposition findet, ist – so wünschenswert sie auch wäre – freilich eher unwahrscheinlich. Zudem handelt es sich um ein zweischneidiges Schwert: Ohne Zutun der Bond-Gläubiger und Kreditinstitute wird es nicht gehen. Und ob sich wirklich genügend Leute finden, die die Sanierung mittragen wollen, ist zumindest mal mit einem großen Fragezeichen zu versehen. Demnach dürften sich die Kräfteverhältnisse bei der früheren Senator Entertainment in den kommenden Monaten nochmals massiv verschieben.

Um es klar zu sagen: Investmentqualität hat der im General Standard gelistete Micro Cap nicht. Wer jedoch schon länger engagiert ist, wird seine Stücke vermutlich im Depot behalten und der Dinge harren, die da kommen. Für eher unwahrscheinlich halten wir es, dass die BaFin den Investoren eine Pflichtofferte in Höhe des gewichteten Durchschnittskurses der vergangenen drei Monate auferlegt. Normalerweise gibt es bei Sanierungsmaßnahmen immer eine Befreiung für so ein Angebot. Aber natürlich: Auch diese Hürde muss erst einmal genommen werden.

HIER Download: Geschäftsbericht 2017[/caption]

Wie meist bei Unternehmen mit ähnlichen Bilanzproblemen, kommt also der Fremdkapitalseite die entscheidende Bedeutung bei der Restrukturierung zu. Boersengefluester.de hatte die wesentlichen Eckpfeiler des Sanierungsplans bei Wild Bunch (Kapitalherabsetzung 40:1 plus dem Tausch von Anleihen in Aktien sowie Darlehnsbehalt) bereits HIER beschrieben. Konsequenz wäre, dass die bisherigen Streubesitzaktionäre quasi durch die Hintertür abgeschoben würden, während Großinvestor Sapinda Holding sowie die anderen Zeichner der Wandelanleihe von 2016 ihre Forderungen gegen Aktien tauschen. Auf einem ganz anderen Blatt steht freilich, ob sie damit glücklich werden. Im Grunde haben auch sie kaum eine anderen Wahl, wenn sie noch etwas retten wollen. Die Weichen für diesen Deal werden auf der nächsten Hauptversammlung, die voraussichtlich am 26. September 2018 stattfindet, gestellt. Ob sich bei der jetzigen Aktionärsstruktur eine schlagkräftige Opposition findet, ist – so wünschenswert sie auch wäre – freilich eher unwahrscheinlich. Zudem handelt es sich um ein zweischneidiges Schwert: Ohne Zutun der Bond-Gläubiger und Kreditinstitute wird es nicht gehen. Und ob sich wirklich genügend Leute finden, die die Sanierung mittragen wollen, ist zumindest mal mit einem großen Fragezeichen zu versehen. Demnach dürften sich die Kräfteverhältnisse bei der früheren Senator Entertainment in den kommenden Monaten nochmals massiv verschieben.

Um es klar zu sagen: Investmentqualität hat der im General Standard gelistete Micro Cap nicht. Wer jedoch schon länger engagiert ist, wird seine Stücke vermutlich im Depot behalten und der Dinge harren, die da kommen. Für eher unwahrscheinlich halten wir es, dass die BaFin den Investoren eine Pflichtofferte in Höhe des gewichteten Durchschnittskurses der vergangenen drei Monate auferlegt. Normalerweise gibt es bei Sanierungsmaßnahmen immer eine Befreiung für so ein Angebot. Aber natürlich: Auch diese Hürde muss erst einmal genommen werden.

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 53,17 | 66,62 | 60,32 | 61,75 | 69,00 | 56,00 | 0,00 | |

| EBITDA1,2 | 13,41 | 26,15 | 19,46 | 15,83 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 25,22 | 39,25 | 0,00 | 25,64 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -69,61 | -8,63 | -15,31 | -7,65 | -2,50 | -3,70 | 0,00 | |

| EBIT-Marge %5 | -130,92 | -12,95 | 0,00 | -12,39 | -3,62 | -6,61 | 0,00 | |

| Jahresüberschuss1 | -76,34 | -15,64 | -15,31 | -7,65 | -13,00 | -15,00 | 0,00 | |

| Netto-Marge %6 | -143,58 | -23,48 | 0,00 | -12,39 | -18,84 | -26,79 | 0,00 | |

| Cashflow1,7 | 20,17 | 13,12 | 19,16 | 35,52 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -3,19 | -0,65 | -1,04 | -0,73 | -0,54 | -0,50 | -0,19 | |

| Dividende je Aktie8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| Wild Bunch | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| A2TSU2 | DE000A2TSU21 | AG | 536,32 Mio. € | 29.01.1999 | - | |

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| secunet Security Networks | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 727650 | DE0007276503 | AG | 1.076,40 Mio. € | 09.11.1999 | Kaufen | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 285,59 | 337,62 | 347,22 | 393,69 | 406,38 | 458,83 | 485,00 | |

| EBITDA1,2 | 59,70 | 73,81 | 61,88 | 60,44 | 60,31 | 74,88 | 80,00 | |

| EBITDA-Marge %3 | 20,90 | 21,86 | 17,82 | 15,35 | 14,84 | 16,32 | 16,50 | |

| EBIT1,4 | 51,64 | 63,88 | 47,01 | 42,98 | 42,52 | 51,65 | 56,00 | |

| EBIT-Marge %5 | 18,08 | 18,92 | 13,54 | 10,92 | 10,46 | 11,26 | 11,55 | |

| Jahresüberschuss1 | 34,98 | 42,90 | 31,29 | 29,00 | 27,94 | 33,34 | 37,00 | |

| Netto-Marge %6 | 12,25 | 12,71 | 9,01 | 7,37 | 6,88 | 7,27 | 7,63 | |

| Cashflow1,7 | 56,38 | 53,74 | -3,96 | 51,88 | 60,98 | 62,50 | 65,00 | |

| Ergebnis je Aktie8 | 5,43 | 6,66 | 4,84 | 4,51 | 4,32 | 5,15 | 5,70 | |

| Dividende je Aktie8 | 2,54 | 5,38 | 2,86 | 2,36 | 2,73 | 2,58 | 2,65 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

| INVESTOR-INFORMATIONEN | ||||||

| ©boersengefluester.de | ||||||

| KUKA | ||||||

| WKN | ISIN | Rechtsform | Börsenwert | IPO | Einschätzung | Hauptsitz |

| 620440 | DE0006204407 | AG | 3.341,14 Mio. € | 1948 | - | |

| Die wichtigsten Finanzdaten auf einen Blick | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Umsatzerlöse1 | 2.573,50 | 3.286,20 | 3.640,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 33,20 | 2.020,00 | 2,53 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-Marge %3 | 1,29 | 61,47 | 0,07 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -113,20 | 61,80 | 110,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-Marge %5 | -4,40 | 1,88 | 3,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Jahresüberschuss1 | -94,60 | 49,40 | 78,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Netto-Marge %6 | -3,68 | 1,50 | 2,14 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 77,40 | 208,00 | 155,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Ergebnis je Aktie8 | -2,59 | 0,98 | 1,95 | 1,70 | 2,10 | 0,00 | 0,00 | |

| Dividende je Aktie8 | 0,11 | 0,11 | 0,11 | 0,11 | 0,11 | 0,00 | 0,00 | |

Quelle: boersengefluester.de und Firmenangaben; Zahlen für 2026 geschätzt

In der Rubrik "Zitat des Tages" zeigen wir Sprüche berühmter Personen. Die Bandbreite reicht von Investoren über Philosophen bis hin zu Sportlern. Wenn Sie ein Zitat zur Aufnahme vorschlagen möchten, kontaktieren Sie uns gern. Per E-Mail an [email protected] oder das Kontaktformular auf der Webseite nutzen.

Auf dem 2013 von Gereon Kruse gegründeten Finanzportal boersengefluester.de dreht sich alles um deutsche Aktien – mit Schwerpunkt auf Nebenwerte. Neben klassischen redaktionellen Beiträgen sticht die Seite insbesondere durch eine Vielzahl an selbst entwickelten Analysetools hervor. Basis dafür ist eine komplett selbst gepflegte Datenbank für rund 650 Aktien. Damit erstellt boersengefluester.de Deutschlands größte Gewinn- und Dividendenprognose.