In den kommenden Monaten heißt es auch für boersengefluester.de wieder: Es ist Konferenzzeit. Den Anfang macht vom 7. bis 8. Mai 2019 die von

GBC organisierte

MKK Münchner Kapitalmarktkonferenz im vornehmen The Charles Hotel, wo sich mehr als 40 Unternehmen präsentieren. Abgesehen von ganz wenigen Exoten, sind alle Gesellschaften gute Bekannte für regelmäßige Leser von boersengefluester.de. Natürlich werden wir auch hier wieder über die Highlights berichten. Eingebettet in die MKK ist am 8. Mai auch die

m:access-Analystenkonferenz mit den Teilnehmern

artec Technologies,

Going Public Media,

Funkwerk,

mwb fairtrade,

Stern Immobilien und

Weng Fine Art. Das ist diesmal für uns schon allein deshalb interessant, da wir – dank der Unterstützung eines Förderers und dem Entgegenkommen unseres Kurslieferanten

Teletrader – kürzlich ein Systemupgrade entwickeln konnten, um auch die Aktien von Unternehmen in unsere Datenbank aufnehmen zu können, die keine Notiz in Frankfurt bzw. auf XETRA haben und ausschließlich an einer Regionalbörse wie Hamburg, Berlin, Düsseldorf, Stuttgart – oder eben München gelistet sind.

Vermutlich ist es schon einigen Interessierten aufgefallen: Im Zuge dieser Ausweitung ist die Zahl der von uns regelmäßig betrachteten Aktien auf knapp 600 gewachsen (die Gesamtübersicht finden Sie in unserem

Aktienfinder. Von den zurzeit

60 Aktien aus dem Münchner m:access haben wir gegenwärtig bereits sämtliche fundamentalen Stammdaten (mit historischen Reihen und allem, was sonst noch für eine aussagekräftige Beurteilung dazugehört) von 56 Titeln zusammengetragen – der kleine Rest folgt in den kommenden Tagen. Unser Ziel ist es, exklusive Gesamtübersichten, wie wir sie etwa zusammen mit

EDISON Research für den Scale anbieten, auch für den m:access ins Programm zu nehmen.

Vom 13. bis 15. März 2019 haben wir dann quasi ein Heimspiel für die

Frühjahrskonferenz in Frankfurt, zu der sich bereits knapp 100 Unternehmen angemeldet haben und mit ihren Präsentationen möglicherweise die Aktienkurse bewegen. Das komplette Programm können Sie sich

HIER herunterladen. Zu den Sponsoren der Frühjahrskonferenz gehören unter anderem

BankM und

EDISON, deren aktuelle Studien Sie – genau wie die Analysen von

GBC – jeweils ganz frisch auf der Startseite von boersengefluester.de herunterladen können. Dafür haben wir ein neues Tool gebaut, das den jeweils aktuellsten Report optisch in den Vordergrund rückt.

Was GBC mit der MKK für den süddeutschen Raum bereits geschafft hat, baut

Montega mit dem

Hamburger Investoren Tag (HIT) gerade auf. Für den dritten HIT am 22. August 2019 haben immerhin 20 Gesellschaften zugesagt. Mit dabei sind

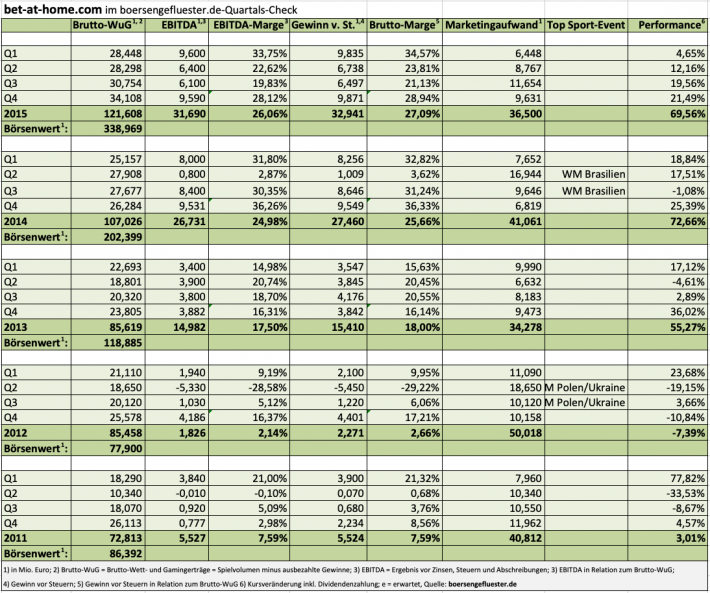

bet-at-home.com, der Heizungs- und Klimatechnikspezialist

Centrotec Sustainable, die im Scale gelistete IT-Sicherheitsfirma

Cyan, der MDAX-Wert

Deutsche EuroShop, das InsureTech-Unternehmen

DFV Deutsche Familienversicherung,

Dürr,

Elbe Finanzgruppe, der Solar- und Windparkbetreiber

Encavis, die Beteiligungsgesellschaft

FinLab,

Fortec Elektronik,

Hapag-Lloyd, der Weinhändler

Hawesko Holding,

Helma Eigenheimbau,

Hornbach Holding, der Telefoniedienstleister

NFON, der Sensorikanbieter

Nynomic,

Stemmer Imaging, der Tankreinigungsspezialist

Wolftank-Adisa,

XING und

Zooplus. Beinahe überflüssig zu erwähnen: Sämtliche Firmen haben wir in unserer Datenbank erfasst. Zur Einstimmung und als eine Art Bonus listen wir an dieser Stelle die wichtigsten Aktiendaten und unsere aktuelle Handlungseinschätzung des 20er-Felds auf. Die Konferenzsaison kann also starten.

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| bet-at-home.com |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0DNAY

|

DE000A0DNAY5

|

AG

|

23,37 Mio. €

|

23.05.2005

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

18,50

|

13,13

|

1,41

|

14,48

|

0,93

|

-16,24

|

0,49

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

29.05.2026

|

11.05.2026

|

21.09.2026

|

05.11.2026

|

14.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+8,54%

|

+28,52%

|

+62,15%

|

+26,18%

|

-0,86%

|

Akt. Kurs (EoD)

All-Time-High:

€150,30

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Centrotec |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

540750

|

DE0005407506

|

SE

|

673,84 Mio. €

|

08.12.1998

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

44,00

|

10,55

|

4,17

|

45,83

|

0,75

|

41,78

|

2,49

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,04

|

0,04

|

0,04

|

0,07%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

15.06.2026

|

-

|

-

|

-

|

15.05.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-5,37%

|

-8,82%

|

-12,96%

|

-12,96%

|

+740,02%

|

Akt. Kurs (EoD)

All-Time-High:

€74,50

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Cyan |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2E4SV

|

DE000A2E4SV8

|

AG

|

42,27 Mio. €

|

28.03.2018

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

27,86

|

42,25

|

0,66

|

-4,94

|

1,54

|

28,45

|

4,61

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

03.07.2026

|

-

|

24.09.2026

|

|

13.05.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-4,27%

|

-10,39%

|

-10,10%

|

-15,00%

|

-91,87%

|

Akt. Kurs (EoD)

All-Time-High:

€36,70

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Deutsche EuroShop |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

748020

|

DE0007480204

|

AG

|

1.401,26 Mio. €

|

02.01.2001

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,28

|

13,37

|

0,77

|

22,59

|

0,77

|

10,54

|

5,18

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,60

|

2,65

|

1,00

|

5,38%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

18.06.2026

|

12.05.2026

|

13.08.2026

|

12.11.2026

|

28.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-4,38%

|

-3,83%

|

-1,38%

|

-0,43%

|

-51,61%

|

Akt. Kurs (EoD)

All-Time-High:

€48,33

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| DFV Deutsche Familienversicherung |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2NBVD

|

DE000A2NBVD5

|

AG

|

109,41 Mio. €

|

04.12.2018

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,39

|

22,27

|

0,60

|

-81,52

|

1,49

|

9,50

|

0,70

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,34

|

4,53%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

02.06.2026

|

|

|

|

22.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-2,23%

|

+5,65%

|

+8,70%

|

+27,12%

|

-37,50%

|

Akt. Kurs (EoD)

All-Time-High:

€28,50

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Dürr |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

556520

|

DE0005565204

|

AG

|

1.260,86 Mio. €

|

01.04.1990

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

8,32

|

18,54

|

0,45

|

10,49

|

0,99

|

3,21

|

0,30

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,70

|

0,70

|

0,80

|

4,38%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

22.05.2026

|

12.05.2026

|

06.08.2026

|

12.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-8,90%

|

-12,40%

|

-18,94%

|

-21,38%

|

+157,68%

|

Akt. Kurs (EoD)

All-Time-High:

€60,28

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Encavis |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

609500

|

DE0006095003

|

AG

|

2.846,32 Mio. €

|

28.07.1998

|

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

37,45

|

33,66

|

1,11

|

49,72

|

3,07

|

12,12

|

6,06

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,04

|

0,04

|

0,23%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

16.07.2025

|

15.05.2024

|

15.08.2024

|

13.11.2024

|

26.03.2024

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,05%

|

+0,21%

|

+1,44%

|

+3,53%

|

+263,64%

|

Akt. Kurs (EoD)

All-Time-High:

€25,55

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Heliad |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

121806

|

DE0001218063

|

AG

|

131,12 Mio. €

|

07.02.2007

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,39

|

8,68

|

1,20

|

4,19

|

0,45

|

-93,46

|

75,53

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

06.05.2026

|

15.04.2026

|

15.07.2026

|

14.10.2026

|

30.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+5,80%

|

+0,30%

|

-5,52%

|

+1,04%

|

-48,95%

|

Akt. Kurs (EoD)

All-Time-High:

€62,22

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Fortec Elektronik |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

577410

|

DE0005774103

|

AG

|

41,44 Mio. €

|

07.05.1990

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,38

|

16,70

|

0,56

|

9,54

|

0,76

|

22,01

|

0,52

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,85

|

0,40

|

0,10

|

0,79%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

11.02.2026

|

28.11.2025

|

26.03.2026

|

28.05.2025

|

27.11.2025

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+7,35%

|

+3,90%

|

+15,53%

|

-16,23%

|

+271,12%

|

Akt. Kurs (EoD)

All-Time-High:

€29,80

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Hapag-Lloyd |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

HLAG47

|

DE000HLAG475

|

AG

|

22.550,05 Mio. €

|

06.11.2015

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

10,02

|

16,76

|

0,60

|

6,44

|

1,30

|

8,90

|

1,21

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

9,25

|

8,20

|

3,00

|

2,36%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

20.05.2026

|

13.05.2026

|

13.08.2026

|

13.11.2026

|

26.03.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+11,22%

|

+7,09%

|

+7,91%

|

-1,55%

|

+534,50%

|

Akt. Kurs (EoD)

All-Time-High:

€474,60

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Hawesko Holding |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

604270

|

DE0006042708

|

SE

|

159,46 Mio. €

|

28.05.1998

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

9,86

|

18,83

|

0,52

|

8,65

|

1,41

|

3,37

|

0,26

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

1,30

|

1,30

|

1,00

|

5,56%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

10.06.2026

|

13.05.2026

|

12.08.2026

|

12.11.2026

|

28.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-7,80%

|

-11,61%

|

-6,49%

|

-22,75%

|

-17,24%

|

Akt. Kurs (EoD)

All-Time-High:

€66,80

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Helma Eigenheimbau |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0EQ57

|

DE000A0EQ578

|

AG

|

1,32 Mio. €

|

19.09.2006

|

Verkaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

0,00

|

14,67

|

0,00

|

-6,60

|

1,49

|

0,09

|

0,00

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,30

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

07.07.2023

|

|

10.08.2023

|

|

22.03.2023

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-87,26%

|

-91,70%

|

-91,52%

|

-97,90%

|

-98,35%

|

Akt. Kurs (EoD)

All-Time-High:

€69,80

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Hornbach Holding |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

608340

|

DE0006083405

|

AG & Co. KGaA

|

1.281,60 Mio. €

|

03.07.1987

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

8,22

|

9,60

|

0,86

|

9,71

|

0,63

|

3,42

|

0,20

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,40

|

2,40

|

2,40

|

3,01%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

10.07.2026

|

19.06.2026

|

29.09.2026

|

22.12.2026

|

19.05.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+1,44%

|

-3,18%

|

-4,89%

|

-25,51%

|

+790,50%

|

Akt. Kurs (EoD)

All-Time-High:

€140,10

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| NFON |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0N4N5

|

DE000A0N4N52

|

AG

|

61,11 Mio. €

|

11.05.2018

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

14,76

|

23,04

|

0,64

|

-11,18

|

1,23

|

7,26

|

0,69

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

24.06.2026

|

21.05.2026

|

20.08.2026

|

19.11.2026

|

16.04.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+8,69%

|

-7,70%

|

+3,35%

|

-46,76%

|

-69,17%

|

Akt. Kurs (EoD)

All-Time-High:

€22,90

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Nynomic |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A0MSN1

|

DE000A0MSN11

|

AG

|

110,32 Mio. €

|

02.07.2007

|

Kaufen

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

19,25

|

25,69

|

0,75

|

19,08

|

1,15

|

14,67

|

1,19

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

01.07.2026

|

08.05.2026

|

12.08.2026

|

28.11.2026

|

22.05.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-13,76%

|

+24,65%

|

+59,04%

|

+16,79%

|

+52,68%

|

Akt. Kurs (EoD)

All-Time-High:

€56,40

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Stemmer Imaging |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2G9MZ

|

DE000A2G9MZ9

|

AG

|

399,75 Mio. €

|

27.02.2018

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

23,65

|

21,19

|

1,12

|

57,42

|

6,35

|

19,69

|

2,73

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

2,70

|

2,20

|

2,96

|

4,81%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

28.08.2025

|

08.05.2024

|

13.08.2024

|

13.11.2024

|

28.03.2024

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

+0,95%

|

+2,30%

|

+2,50%

|

+13,47%

|

+80,88%

|

Akt. Kurs (EoD)

All-Time-High:

€63,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Wolftank Group |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

A2PBHR

|

AT0000A25NJ6

|

AG

|

18,64 Mio. €

|

23.01.2019

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

13,07

|

32,09

|

0,41

|

-27,58

|

1,31

|

4,92

|

0,15

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

12.06.2026

|

10.06.2026

|

17.09.2026

|

25.11.2026

|

22.05.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-16,27%

|

-19,53%

|

-21,78%

|

-48,99%

|

-62,28%

|

Akt. Kurs (EoD)

All-Time-High:

€26,00

Um die Handlungs-Einschätzung und Bewertung der Aktie auf eine möglichst breite Basis zu stellen, bietet boersengefluester.de eine große Zahl an fundamentalen Kennzahlen sowie chartechnischen Angaben zur Performance des jeweiligen Titels.

|

INVESTOR-INFORMATIONEN

|

| ©boersengefluester.de |

| Zooplus |

|

WKN

|

ISIN

|

Rechtsform

|

Börsenwert

|

IPO

|

Einschätzung

|

Hauptsitz

|

|

511170

|

DE0005111702

|

SE

|

1.600,03 Mio. €

|

09.05.2008

|

Halten

|

|

|

KGV 2027e

|

KGV 10J-Ø

|

BGFL-Ratio

|

Shiller-KGV

|

KBV

|

KCV

|

KUV

|

|

24,44

|

28,21

|

0,87

|

444,44

|

18,49

|

34,64

|

0,54

|

Dividende '2023

in €

|

Dividende '2024

in €

|

Dividende '2025e

in €

|

Div.-Rendite '2025e

in %

|

|

0,00

|

0,00

|

0,00

|

0,00%

|

|

Hauptversammlung

|

Q1-Zahlen

|

Q2-Zahlen

|

Q3-Zahlen

|

Bilanz-PK

|

|

30.06.2026

|

-

|

-

|

-

|

30.06.2026

|

|

Abstand 60Tage-Linie

|

Abstand 200Tage-Linie

|

Performance YtD

|

Performance 52 Wochen

|

IPO

|

|

-0,93%

|

-4,93%

|

-15,38%

|

-16,67%

|

+1.592,31%

|

Akt. Kurs (EoD)

All-Time-High:

€491,80

Bild von Florian Pircher auf Pixabay

...

Foto: Clipdealer...

Foto: Clipdealer...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto: Pixabay

...

[sws_grey_box box_size="640"]Hinweis:

Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. Boersengefluester.de hält keine Beteiligung an der bet-at-home.com AG. Zwischen der bet-at-home.com AG und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der bet-at-home.com AG.[/sws_grey_box]

Foto: Pixabay

...

Im jetzt vorgelegten Geschäftsbericht 2018 thematisiert das in Grünwald bei München ansässige Unternehmen den Disput nicht explizit, allerdings gibt es im Risikobericht zumindest eine grundsätzliche Erwähnung: „Es gibt keine Garantie dafür, dass die Umsätze mit Dekristol® 20 000 I.E. auf dem derzeitigen Niveau weiter wachsen oder nachhaltig konstant bleiben. Gründe hierfür können nachteilige Veränderungen der Marktbedingungen, eine Verringerung der Kaufkraft von Patienten für Selbstzahlerprodukte, Wettbewerb, die Etablierung alternativer Behandlungsformen sowie behördliche Maßnahmen sein.“ Investoren sollten die weitere Entwicklung hier zumindest auf dem Schirm haben, auch wenn Dermapharm das maximale Risiko auf das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einem „niedrigen einstelligen Prozentbereich“ ansiedelt.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Im jetzt vorgelegten Geschäftsbericht 2018 thematisiert das in Grünwald bei München ansässige Unternehmen den Disput nicht explizit, allerdings gibt es im Risikobericht zumindest eine grundsätzliche Erwähnung: „Es gibt keine Garantie dafür, dass die Umsätze mit Dekristol® 20 000 I.E. auf dem derzeitigen Niveau weiter wachsen oder nachhaltig konstant bleiben. Gründe hierfür können nachteilige Veränderungen der Marktbedingungen, eine Verringerung der Kaufkraft von Patienten für Selbstzahlerprodukte, Wettbewerb, die Etablierung alternativer Behandlungsformen sowie behördliche Maßnahmen sein.“ Investoren sollten die weitere Entwicklung hier zumindest auf dem Schirm haben, auch wenn Dermapharm das maximale Risiko auf das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) in einem „niedrigen einstelligen Prozentbereich“ ansiedelt.

[sws_yellow_box box_size="610"]Top & Flop-Auswertungen für 601 deutsche Aktien: Exklusiv für die wichtigsten Kennzahlen wie KGV, Dividendenrendite, KBV, KUV und viele mehr. Der Fundamental-Scanner von boersengefluester.de[/sws_yellow_box]

Ansonsten ist definitiv positiv, dass der Börsenneuling seine Prognosen eingelöst hat: 2018 kamen die Erlöse um 22,5 Prozent auf 572,42 Mio. Euro voran. Das EBITDA kletterte um annähernd 26,6 Prozent auf 139,63 Mio. Euro. Avisiert hatte CEO Hans-Georg Feldmeier einen Umsatzanstieg in einer Bandbreite zwischen 20 und 25 Prozent, beim EBITDA ging er von einem Zuwachs von 22 bis 27 Prozent aus. „Wir sehen Dermapharm operativ wie auch strategisch voll auf Kurs“, sagt Feldmeier. Dabei basiert die Strategie des Unternehmens auf den drei Eckpfeilern hauseigene Produktentwicklung, Internationalisierung und Wachstum durch Zukäufe. Das Thema Akquisitionen hat Dermapharma 2018 über den Erwerb des auf Nahrungsergänzungsmittel spezialisierten Unternehmens Trommsdorff sowie den Einstieg bei Strathmann aus Hamburg forciert. Zuletzt folgten die Übernahmen der auf pflanzliche Arzneimittel fokussierten Euromed aus Spanien sowie ein Engagement bei dem niederländischen Cannabisproduzenten FYBA.

Ansonsten ist definitiv positiv, dass der Börsenneuling seine Prognosen eingelöst hat: 2018 kamen die Erlöse um 22,5 Prozent auf 572,42 Mio. Euro voran. Das EBITDA kletterte um annähernd 26,6 Prozent auf 139,63 Mio. Euro. Avisiert hatte CEO Hans-Georg Feldmeier einen Umsatzanstieg in einer Bandbreite zwischen 20 und 25 Prozent, beim EBITDA ging er von einem Zuwachs von 22 bis 27 Prozent aus. „Wir sehen Dermapharm operativ wie auch strategisch voll auf Kurs“, sagt Feldmeier. Dabei basiert die Strategie des Unternehmens auf den drei Eckpfeilern hauseigene Produktentwicklung, Internationalisierung und Wachstum durch Zukäufe. Das Thema Akquisitionen hat Dermapharma 2018 über den Erwerb des auf Nahrungsergänzungsmittel spezialisierten Unternehmens Trommsdorff sowie den Einstieg bei Strathmann aus Hamburg forciert. Zuletzt folgten die Übernahmen der auf pflanzliche Arzneimittel fokussierten Euromed aus Spanien sowie ein Engagement bei dem niederländischen Cannabisproduzenten FYBA.

Foto: ClipDealer

...

Foto: ClipDealer

...

Foto: EQS Group AG

...

Foto: EQS Group AG

...

Insgesamt kalkuliert Schwegmann für das laufende Jahr zwar mit Erlösen in einer Bandbreite von 164,7 bis 173,4 Mio. Euro – idealerweise also bereits mit einem merklichen Anstieg. Das avisierte EBITDA zwischen 17,0 und 18,8 Mio. Euro sowie das EBIT von 9,0 bis 10,0 Mio. Euro heben sich jedoch noch kaum vom entsprechenden Vorjahresniveau ab. Genau hinschauen werden die Investoren insbesondere, ob Berentzen tatsächlich die spürbare Verbesserung im zuletzt enttäuschenden Bereich Frischsaftsysteme (Citrocasa) hinbekommt. Ansonsten hat sich das Ökosystem für Berentzen schließlich kaum verändert: Der Wettbewerbsdruck ist enorm, die Margen im Handel sind niedrig – und Berentzen muss als eher kleiner Anbieter seine Nische im Regal finden. Immerhin ist die Bewertung des im General Standard gelisteten Papiers – trotz des jüngsten Kursanstiegs – relativ moderat: Die Berentzen-Aktie kommt auf ein 12er-KGV und wird mit dem 1,5fachen des Buchwerts gehandelt. So gesehen halten wir die jüngste Performance auf dem Parkett weniger für eine positive Überraschung, sondern eher für eine kleine Erleichterungsrally. Wer den Titel im Depot hat, kann ihn dort belassen. Insbesondere der Dividendenaspekt könnte dem Small Cap in den kommenden Wochen noch ein wenig Zusatzantrieb verleihen, auch wenn zunächst einmal wohl eine kleine Konsolidierung fällig ist.

Insgesamt kalkuliert Schwegmann für das laufende Jahr zwar mit Erlösen in einer Bandbreite von 164,7 bis 173,4 Mio. Euro – idealerweise also bereits mit einem merklichen Anstieg. Das avisierte EBITDA zwischen 17,0 und 18,8 Mio. Euro sowie das EBIT von 9,0 bis 10,0 Mio. Euro heben sich jedoch noch kaum vom entsprechenden Vorjahresniveau ab. Genau hinschauen werden die Investoren insbesondere, ob Berentzen tatsächlich die spürbare Verbesserung im zuletzt enttäuschenden Bereich Frischsaftsysteme (Citrocasa) hinbekommt. Ansonsten hat sich das Ökosystem für Berentzen schließlich kaum verändert: Der Wettbewerbsdruck ist enorm, die Margen im Handel sind niedrig – und Berentzen muss als eher kleiner Anbieter seine Nische im Regal finden. Immerhin ist die Bewertung des im General Standard gelisteten Papiers – trotz des jüngsten Kursanstiegs – relativ moderat: Die Berentzen-Aktie kommt auf ein 12er-KGV und wird mit dem 1,5fachen des Buchwerts gehandelt. So gesehen halten wir die jüngste Performance auf dem Parkett weniger für eine positive Überraschung, sondern eher für eine kleine Erleichterungsrally. Wer den Titel im Depot hat, kann ihn dort belassen. Insbesondere der Dividendenaspekt könnte dem Small Cap in den kommenden Wochen noch ein wenig Zusatzantrieb verleihen, auch wenn zunächst einmal wohl eine kleine Konsolidierung fällig ist.