Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Im Grunde sind die Vorabzahlen für 2019 von UniDevice gar keine so große Sensation. Mit Erlösen von 358,3 Mio. Euro und einem Überschuss von 2,20 Mio. Euro hat CEO Christian Pahl die eigenen Prognosen um einen unteren bis mittleren einstelligen Prozentsatz getoppt. Und trotzdem zündete der Anteilschein des vorzugsweise auf Apple-Smartphones ausgerichteten Großhandelsbrokers ein beachtliches Kursfeuerwerk von in der Spitze fast 20 Prozent. Ein Teil des Zuwachses lässt sich locker in die Kategorie „Erleichterungsrally“ einsortieren. Denn sicher war es keineswegs, dass UniDevice die eigene Vorschau wird derart souverän einlösen können – auch wenn Vorstand Christian Pahl auf Kapitalmarktkonferenzen regelmäßig sehr zuversichtlich präsentiert.

Dass es für ein relativ kleines Unternehmen am Kapitalmarkt trotzdem nicht immer ganz einfach ist, musste die südlich von Berlin in Schönefeld ansässige Gesellschaft erst kürzlich erfahren: Von der Ende 2019 durchgeführten Anleihenemission im Volumen von bis zu 20 Mio. Euro wurden innerhalb der offiziellen Zeichnungsfrist gerade einmal etwas mehr als zehn Prozent des maximalen Volumens abgesetzt. Nun läuft eine massiv ausgeweitete Zeichnungsfrist bis Ende November 2020 zur Nachplatzierung. Der Bond-Flop war insofern schädlich für die Aktie, weil die Mittel aus der Anleihenemission eigentlich eine Art Turbolader für das operative Geschäft werden sollten. Als Broker agiert UniDevice zwar mit winzigen Margen, dreht das Kapital aber extrem häufig. Insofern ist jede zusätzliche Liquidität ein wichtiger Hebel für die Umsetzung der Expansionsstrategie.

...

UniDevice

Kurs: 0,08

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 404,81 | 348,03 | 460,52 | 436,18 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,35 | 4,16 | 5,80 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 1,32 | 1,20 | 1,26 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,13 | 3,08 | 4,71 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 1,27 | 0,89 | 1,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 3,51 | 1,72 | 2,90 | 1,60 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 0,87 | 0,49 | 0,63 | 0,37 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | -4,52 | -1,88 | 5,83 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,23 | 0,11 | 0,19 | 0,11 | -0,05 | -0,05 | -0,03 | |

| Dividend per share8 | 0,12 | 0,07 | 0,12 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Offenbar kann Pahl aber auch mit den aktuellen Bordmitteln plus Kreditlinie ausreichend planen. „Im Jahr 2020 stehen UniDevice die höchsten finanziellen Mittel der Unternehmenshistorie zur Verfügung, wir sind daher auch ins laufende Jahr sehr dynamisch gestartet“, sagt Pahl. Insofern wundert es fast auch nicht, dass Pahl die Prognosen für 2020 noch ein Stück zuversichtlicher formuliert als bislang. Demnach sollen die Erlöse auf mindestens 420 Mio. Euro klettern. Beim Ergebnis vor Zinsen und Steuern (EBIT) kalkuliert UniDevice mit einem Zuwachs von zuletzt 3,75 auf nun Untergrenze 4,80 Mio. Euro. Zur Einordnung: In den jüngsten Präsentationen steht als Mindestziel für 2020 ein Umsatz von 400 Mio. Euro sowie ein EBIT von 4,66 Mio. Euro.

Nicht weiter thematisiert hat das Unternehmen in der jüngsten Meldung zu den operativen Eckdaten die Dividendenplanung für 2019. Laut den Aussagen vom vergangenen November soll rund die Hälfte des Gewinns ausgekehrt werden, was auf eine Dividende von 0,07 Euro je Aktie hinauslaufen würde. Bei einem Aktienkurs von zurzeit 1,54 Euro, läuft das auf eine Rendite von immerhin 4,5 Prozent hinaus. Ein starkes Argument für den Micro Cap. Die Hauptversammlung findet am 29. Juni 2020 statt. Die Vorlage des kompletten Geschäftsberichts ist für den 14. Mai 2020 angesetzt.

[jwl-utmce-widget id=123541]

Zu hoffen bleibt, dass die aktuellen Geschäftszahlen positive Abstrahleffekte auf die Nachplatzierung der Anleihe 2019/24 haben werden. Die Analysten von GBC versehen den Small Cap mittlerweile mit einem stattlichen Kursziel von 3,25 Euro (Download der Studie: HIER) versehen, was einem Potenzial von mehr als 100 Prozent entspricht. Boersengefluester.de findet die Investmentstory von UniDevice ebenfalls interessant. Wir wären allerdings schon froh, wenn der Anteilschein überhaupt erstmal einen nachhaltigen Aufwärtstrend im Chartbild etablieren könnte. Noch zuckelt die Notiz nämlich ganz schön erratisch hin und her. Nun: Die Marktkapitalisierung beträgt auch nur rund 23 Mio. Euro. In Frage kommt der im Münchner Spezialsegment m:access gelistete Titel damit lediglich für sehr erfahrene Investoren.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| UniDevice | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QLU | DE000A11QLU3 | AG | 1,13 Mio € | 06.03.2018 | ||

* * *

© boersengefluester.de | Redaktion

Für Segelfans ist Düsseldorf zurzeit der Hotspot. Noch bis zum 26. Januar 2020 läuft dort die weltgrößte Branchenmesse boot mit rund 1.900 Ausstellern aus 71 Ländern. Klar, dass der börsennotierte Bootsbauer HanseYachts mit von der Partie ist und die neuesten Modelle zeigt. Zu feiern gab es auch gleich was: Die Dehler 30 one design aus dem Konzernverbund der Greifswalder wurde auf der boot zu Europas Yacht des Jahres in der Kategorie „Race Yachts“ gewählt. Für HanseYachts-CEO Jens Gerhardt ist der bisherige Messeverlauf also ein großer Erfolg, wie er auch gegenüber boersengefluester.de bestätigte: „Ich bin immer wieder erstaunt, wie viele Gäste hier sind und auch wie qualitativ hochwertig die Gespräche in Düsseldorf sind. Wir sind bisher vollauf zufrieden.“ Ganz besonders freut sich Gerhardt, dass die edlen Katamarane des offiziell seit Mitte 2019 von Großaktionär Aurelius Equity Opportunities zu HanseYachts gewechselten französischen Unternehmens Privilège auf besonders große Resonanz stoßen. „Unsere Katamarane waren beim Publikum bisher noch nicht so bekannt – durch die Aufnahme in die Hanse Group bekommen sie nun die Aufmerksamkeit, die sie verdienen“, sagt Gerhardt.

Derweil kam zuletzt auch der lange Zeit von einer Flaute betroffene Aktienkurs ein wenig in Schwung und hat sich oberhalb der Marke von 6 Euro festgesetzt. Eine Entwicklung, die mit der Vorlage des Geschäftsberichts für 2018/19 (30. Juni) nicht unbedingt abzusehen war, denn der Ausblick für das laufende Geschäftsjahr klang aufgrund der Integrationsaufwendungen für Privilège sowie den steigenden Personalausgaben nicht gerade super zuversichtlich. „Wir rechnen mit einem positiven Konzernergebnis, das deutlich unter dem Vorjahr liegen wird“, hieß es damals im Prognoseteil. Mit der Vorlage des Zwischenberichts für das erste Quartal 2019/20 hörte sich die Sache zwar bereits einen Tick freundlicher an, weil nur noch von einem „reduzierten Ergebnis“ die Rede war. Gleichwohl sollten Anleger mit dem für Ende Februar avisierten Halbjahresreport nicht unbedingt eine rapide Verbesserung erwarten. Die Musik spielt für HanseYachts traditionell erst in der zweiten Geschäftsjahreshälfte.

...

HanseYachts

Kurs: 0,71

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 120,75 | 132,38 | 164,00 | 184,90 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | -2,33 | -6,15 | -4,50 | 11,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | -1,93 | -4,65 | -2,74 | 5,95 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | -8,15 | -11,63 | -10,10 | 4,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | -6,75 | -8,79 | -6,16 | 2,16 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | -8,99 | -20,72 | -12,70 | 1,80 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | -7,45 | -15,65 | -7,74 | 0,97 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 8,69 | -0,85 | -4,60 | 7,50 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | -0,64 | -1,32 | -0,67 | 0,09 | 0,16 | 0,02 | 0,04 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Gespannt sind wir trotzdem, ob der Vorstand bei seiner Präsentation auf dem Hamburger Investorentag (HIT) am 4. Februar 2020 bereits erste Tendenzen verrät. Im eigentlichen Fokus der Börsianer steht zurzeit aber ohnehin ein ganz anderer Punkt: Vor einiger Zeit hat Aurelius nämlich durchblicken lassen, sich von seiner bereits 2011 eingegangenen Beteiligung möglicherweise trennen zu wollen. Aurelius-CEO Dirk Markus würde sich zwar nie in die Karten schauen lassen und dem Vernehmen nach ist auch keine kurzfristige Entscheidung zu erwarten: Letztlich sollten sich Anleger aber darauf einstellen, dass es perspektivisch zu einem Komplettausstieg oder zumindest Teil-Exit kommen kann. Das muss nicht schlecht für HanseYachts sein, wie das Beispiel des Getränkeanbieters Berentzen zeigt, der vor geraumer Zeit ebenfalls aus dem Portfolio von Aurelius entlassen wurde.

Mehrere Szenarien sind denkbar: HanseYachts geht an einen Wettbewerber, der die Greifswalder dann möglicherweise ganz eingliedern und von der Börse nehmen könnte. Möglich wäre dieser Schritt aber wohl nur bei einem stattlichen Aufpreis gegenüber der aktuellen Notiz. Und da HanseYachts im Geregelten Markt beheimatet ist, wäre dann auch eine entsprechende Offerte an den Streubesitz vorgeschrieben. Variante 2 ist die (teilweise) Platzierung bei institutionellen Investoren, was die Equity Story schon allein deshalb runder machen würde, weil dann der Streubesitzanteil von zurzeit gerade einmal 23 Prozent ausgeweitet würde und der Small Cap mehr Handelsvolumen auf sich ziehen könnte. Insgesamt also eine sehr ordentliche Chance-Risiko-Kombination.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| HanseYachts | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0KF6M | DE000A0KF6M8 | AG | 13,53 Mio € | 09.03.2007 | Halten | |

* * *

© boersengefluester.de | Redaktion

Lust auf Kryptowährungen und Beteiligungen an Unternehmen aus dem Blockchain-Sektor? Sie scheuen aber den direkten Einstieg in Bitcoins & Co. und haben zudem keinen Zugang zu Frühphaseninvestments – was ja die Regel sein dürfte? Dann gibt es im Freiverkehr der Börse Düsseldorf mit coinIX seit Dezember 2019 eine Beteiligungsgesellschaft, die genau diese Lücke schließen will. Freilich ist coinIX selbst noch ein Winzling auf dem Kurszettel, hat jedoch ambitionierte Expansionspläne: Noch bis 30. Januar 2020 läuft eine Kapitalerhöhung, im Zuge dessen die Aktienzahl von gegenwärtig 1.005.000 um bis zu 3.843.000 Stück aufgestockt werden soll. Der Ausgabepreis beträgt 1,00 Euro pro Anteilschein.

Mit dem Emissionserlös wollen die Hamburger weitere Investments tätigen – in Firmenbeteiligungen und Kryptowährungen. Zur Einordnung: Zuletzt bestand das Portfolio zu rund 80 Prozent aus virtuellen Währungen (mehrheitlich Bitcoins), der Rest entfiel auf die Engagements an dem auf Tokens spezialisierten britischen Finanzdienstleister 2030.io, dem auf die Nachverfolgung von Lebensmittel-Lieferketten fokussierten Unternehmen OURZ, dem ID-Sicherheits-Experten Peer Mountain sowie die auf die Monetariserung und Nachverfolgung von Links in Onlinekampagnen ausgerichtete 2Key Network aus Israel. Logischerweise wird auch coinIX bei den im Risikokapitalbereich üblichen Ausfällen leben müssen, aber es besteht eben auch ein erhebliches Potenzial nach oben. Dessen sollten sich Investoren bewusst sein. Ganz wichtig: Wer als Privatanleger bei der Kapitalerhöhung mitmachen will, kann dies nur direkt über die Plattform coinX des Unternehmens tun. Bei entsprechender Anmeldung erhalten Interessenten die Zeichnungsunterlagen und sonstigen wichtige Dokumente wie zum Beispiel die Selbstauskunft und Einstufungsangaben.

Warum boersengefluester.de hier auf ein – selbst für die generelle Ausrichtung unserer Webseite – derart kleines Unternehmen hinweist? Ganz einfach: Mit Felix Krekel sitzt im Investmentteam von coinIX jemand, den wir seit Jahren kennen. In der Spezialwertezene ist Krekel unter anderem bekannt durch seine Tätigkeit für das Immobilienunternehmen Coreo präsent. CEO von coinIX ist derweil der Venture Capital-Manager Christoph Lymbersky. Den Aufsichtsrat führt Moritz Schildt an, der früher unter anderem Vorstand des börsennotierten Finanzdienstleisters Hesse Newman war. Ebenfalls nicht ganz uninteressant aus Kapitalmarktsicht ist, dass auch der Kulmbacher Unternehmer Bernd Förtsch zum Investorenkreis von coinIX gehört. Jedenfalls lässt ein entsprechender Disclaimer unter einem kürzlich im AKTIONÄR erschienenen Interview mit CEO Lymbersky darauf schließen.

Insgesamt sieht boersengefluester.de jedenfalls eine aussichtsreiche Konstellation, weshalb wir die Aktie von coinIX auch in unsere Datenbank aufgenommen haben. Wir bleiben also am Ball und sind gespannt, wie sich die Story am Kapitalmarkt entwickeln wird. In Frage kommt der Micro Cap freilich nur für sehr risikobereite Investoren. Und selbst dann sollte der Depotanteil entsprechend moderat dosiert werden. Die Kursschwankungen in den Titel sind – gerade in der aktuellen Phase – mitunter gewaltig.

[jwl-utmce-widget id=123541]

...

coinIX

Kurs: 1,05

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| coinIX | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2LQ1G | DE000A2LQ1G5 | GmbH & Co. KGaA | 3,23 Mio € | 03.12.2019 | Halten | |

* * *

© boersengefluester.de | Redaktion

Die Aktie von Cliq Digital weit vorn in den Gewinnerlisten – ein ungewohnter Blick, der sich Investoren nun schon fast drei Monate bietet. Allein seit Jahresbeginn hat der Anteilschein des auf den Vertrieb von digitalen Produkten wie Spiele, Apps oder Software spezialisierten Unternehmens um rund ein Drittel an Wert gewonnen und die Marktkapitalisierung damit auf knapp 24 Mio. Euro gehievt. Keine Frage: Selbst innerhalb des Freiverkehrssegments Scale, in dem Cliq Digital gelistet ist, gehört die Gesellschaft damit zu den kleinsten Vertretern, was manchen institutionellen Investor womöglich eher abschreckt. Potenzial ist gleichwohl reichlich vorhanden. Die Analysten von Warburg Research haben erst vor wenigen Wochen ihr Kursziel von 4,20 auf 4,80 Euro heraufgesetzt. Aktuelle Notiz: 3,85 Euro.

Was treibt die Anleger an? Für Vertrauen sorgen sicherlich die zahlreichen Insiderkäufe durch Vorstand Ben Bos, der in den vergangenen Monaten für knapp 70.000 Euro Aktien von Cliq Digital erworben hat. Förderlich ist zudem der Ende 2019 unterschriebene Konsortialkredit mit der Commerzbank und der Postbank, wodurch die Finanzierung bis März 2022 im Umfang von 13,5 Mio. Euro gesichert ist. Dieser Pool ist insofern wichtig, weil zusätzliches Wachstum in der Regel nur über höhere Marketingbudgets möglich ist. Und: Dem Vernehmen nach haben die Düsseldorfer ihre 2019er-Werbeausgaben gegenüber dem Vorjahreswert von 18,8 Mio. Euro um rund 17 Prozent auf dann 22 Mio. Euro erhöht. Pi mal Daumen setzte Cliq Digital also rund ein Drittel des Umsatzes für Marketing ein.

Das ist immer dann in Ordnung, wenn die Effizienz der Werbemaßnahmen – ausgedrückt im sogenannten „CLIQ-Faktor“, der die Relation von Nettoumsatz pro User zu den Kosten pro Kundenakquisition in Relation setzt – weiter steigt. Und hier schien zuletzt alles im Lot, jedenfalls verbesserte sich der CLIQ-Faktor im dritten Quartal 2019 durch die 2018 initiierte Abkehr vom Affiliate-Marketing hin zum direkten Mediakauf auf 1,53 – verglichen mit 1,32 im entsprechenden Vorjahresviertel. Zur Einordnung: Werte größer 1,0 signalisieren, dass die Aufwendungen im Zusammenhang mit der Kundengewinnung zumindest kleiner waren, als die mit dem Kunden erzielten Erlöse.

Der eigentliche Grund für die Renaissance der Cliq Digital-Aktie ist jedoch, dass die Gesellschaft im November 2019 ihren Anteil an der Tochter Red27Mobile Ltd. von 51 auf 80 Prozent aufgestockt hat – und zwar mit Wirkung vom 1. April 2019. Angaben zum Kaufpreis machte das Unternehmen damals leider nicht. Es hieß lediglich, dass der Deal aus einem Mix aus liquiden Mitteln, Bankdarlehen und laufendem Cashflow finanziert worden sei. Die wirtschaftliche Datierung des Red27-Deal hat nun insofern erhebliche Konsequenzen auf das Zahlenwerk, weil noch zum Halbjahr rund zwei Drittel des Konzernüberschusses auf Anteile Dritter – also im Wesentlichen die restlichen Aktionäre von Red27 – entfallen sind. Aus den Neun-Monats-Zahlen lassen sich keine entsprechenden Schlüsse ziehen, da Cliq Digital hier nur bis zum Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) berichtet.

Einen gewissen Vorgeschmack gibt Cliq Digital selbst. In der entsprechenden Pressemitteilung heißt es jedenfalls: „CLIQ Digital erwartet, dass die Erhöhung der Mehrheitsbeteiligung an Red27 in Zukunft zu einem signifikanten Ergebnisbeitrag und einem positiven Einfluss auf das Ergebnis je Aktie führen wird.“ Der scharfe Rückgang beim Ergebnis je Aktie zum Halbjahr von 0,23 auf 0,08 Euro dürfte auf Gesamtjahressicht folglich spürbar abgemildert worden sein. Und für 2020 profitiert das Unternehmen bereits komplette zwölf Monate von dem Effekt, das mehr Ergebnis bei den eigentlichen Aktionären hängen bleibt. Soll heißen: Die gegenwärtige Neubewertung der Cliq Digital-Aktie könnte noch eine ganze Weile anhalten.

...

© boersengefluester.de | Redaktion

Lange Zeit waren wir uns gar nicht sicher, was künftig eigentlich die dominante Antriebskraft für den Aktienkurs der MyHammer Holding sein würde: Die sich ständig verbessernden Umsatz- und Gewinnzahlen oder aber die Fantasie auf eine Schlussprämie durch den US-Großaktionär InterActive Corp, der über die Tochtergesellschaft HomeAdvisor mit mindestens 80 Prozent bei dem Handwerkerportal engagiert ist. Zu 100 Prozent isolieren lassen sich beide Strömungen freilich noch immer nicht. Fakt ist aber, dass die Notiz der MyHammer Holding sich in einem blitzsauberen Aufwärtstrend befindet und mittlerweile sogar locker die Schwelle von 100 Mio. Euro bei der Marktkapitalisierung übersprungen hat. Rein bewertungstechnisch ist auch auf diesem Niveau alles einigermaßen im Lot.

Selbst das auf den ersten Blick stattliche Kurs-Buchwert-Verhältnis (KBV) ist insofern kein Grund zur Sorge, weil die Berliner bis zum Halbjahr 2016 ein deutlich negatives Eigenkapital in der Bilanz stehen hatten. So gesehen sind die zuletzt ausgewiesenen knapp 5,5 Mio. Euro Eigenkapital zwar noch immer niedrig bezogen auf den Börsenwert, insgesamt sind sie aber Zeugnis eines beachtlichen Turnarounds in den vergangenen Jahren. Für 2019 haben die Vorstände Claudia Frese und Thomas Bruns zuletzt eine Umsatzsteigerung um 28 bis 30 Prozent auf dann mindestens 17 Mio. Euro in Aussicht gestellt, beim Betriebsergebnis sieht das Management eine Verbesserung in einer Bandbreite von 15 bis 25 Prozent – nach 2,14 Mio. Euro im Vorjahr. Zur Einordnung: Ins Jahr gestartet war die MyHammer Holding mit einer Prognose, die ein Umsatzplus zwischen 16 und 25 Prozent sowie ein EBIT (Ergebnis vor Zinsen und Steuern) auf dem 2018er-Niveau vorsah.

Die große Frage bleibt natürlich, ob der Großaktionär MyHammer an der Börse lässt oder der Masterplan perspektivisch nicht doch einen Rückzug vom Kapitalmarkt vorsieht. Die organisatorischen Kosten für die Notiz sollten sich zwar einigermaßen im Rahmen halten, aber für klassische Börsenthemen wie zum Beispiel eine Kapitalerhöhung bräuchte es das Listing eher nicht. Letztlich läuft ohnehin alles über HomeAdvisor. Nun: Für Privatanleger muss diese Konstellation nicht schädlich, wie der aktuelle Kursverlauf zeigt. Boersengefluester.de bleibt daher bei der positiven Einschätzung, schon allein weil und die operative Entwicklung unter dem aktuellen Management schlichtweg überzeugt. Ungeeignet ist der Titel freilich für Anleger, die auf der Suche nach einem verlässlichen Dividendenzahler sind. Zudem sind die überschaubaren Handelsumsätze in dem Small Cap ein Malus, weshalb die MyHammer-Aktie auch nur für erfahrene Investoren in Frage kommt.

MyHammer Holding

Kurs: 16,00

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| MyHammer Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A11QWW | DE000A11QWW6 | AG | 113,88 Mio € | 10.03.1999 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 20,14 | 24,70 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA1,2 | 5,71 | 7,40 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,35 | 29,96 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT1,4 | 5,20 | 6,80 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| EBIT-margin %5 | 25,82 | 27,53 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net profit1 | 3,55 | 4,90 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Net-margin %6 | 17,63 | 19,84 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Cashflow1,7 | 5,44 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

| Earnings per share8 | 0,50 | 0,70 | 1,05 | 1,20 | 0,00 | 0,00 | 0,00 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Die vorderen Plätze bei unserem Analysetool „3-Säulen-Strategie“ sind seit Jahren für klanghafte Namen wie Sartorius, Symrise, Grenke, MTU Aero Engines, Nemetschek oder Fresenius reserviert. Schließlich schaffen es diese Firmen in beeindruckender Konstanz ihre Gewinne und auch Dividenden zu erhöhen, was sich dann wiederum in nachhaltig steigenden Aktienkursen widerspiegelt. Und darum geht es schließlich an der Börse. Fast ein wenig überrascht sind wir jedoch, dass die Orbis AG aus Saarbrücken bereits auf Rang 20 unserer deutlich mehr als 600 Aktien umfassenden Gesamtliste auftaucht. Insbesondere beim Thema Dividende bekommt das Beratungs- und Softwarehaus die volle Punktzahl. Immerhin neun Jahre in Folge steigert Orbis nun schon seine Dividende und wenn es nach den Analysten von GSC geht, wird zur nächsten Hauptversammlung am 28. Mai 2020 Dividendenerhöhung Nummer 10 auf die Agenda gesetzt. Die abermals guten Umsatz- und Ergebniszahlen zum Halbjahr lassen jedenfalls diesen Schluss zu. Offiziell peilt der SAP- und Microsoftspezialist für 2019 eine Erlössteigerung im einstelligen Prozentbereich sowie eine stabile operative Marge an. Ende März herrscht Klarheit, dann legt Orbis seinen Geschäftsbericht vor.

Mit knapp 71 Mio. Euro Börsenwert gehört das Unternehmen zwar eher zu den kleineren IT-Dienstleistern auf dem heimischen Kurszetteln, bemerkenswert ist aber trotzdem das sehr ansprechende Gesamtpaket aus Bewertungskennzahlen wie Dividendenrendite, Kurs-Umsatz-Verhältnis oder auch Kurs-Buchwert-Verhältnis. Zwar ist die Gesellschaft in keiner Disziplin Spitzenreiter, in der Summe aber immer unter den Top 10 der von boersengefluester.de zurzeit 17 regelmäßig analysierten IT-Dienstleistern. Das auf den ersten Blick relativ hohe KGV von etwas mehr als 20 wird ein Stück durch die hohe Bilanzqualität kompensiert. Immerhin verfügt die frei von Bankschulden agierende Gesellschaft über eine Netto-Liquidität von 0,66 Euro je Aktie. Per sado bleiben wir also auch auf dem erhöhten Kursniveau bei unserer positiven Einschätzung für die Orbis-Aktie. Also: Schauen Sie sich den Titel ruhig einmal an, gleiches gilt natürlich für die individuell justierbare Ergebnisliste der 3-Säulen-Strategie von boersengefluester.de.

...

Orbis

Kurs: 4,78

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 85,90 | 98,40 | 120,54 | 132,21 | 132,20 | 134,64 | 142,00 | |

| EBITDA1,2 | 8,38 | 8,58 | 9,60 | 10,86 | 11,12 | 9,67 | 11,50 | |

| EBITDA-margin %3 | 9,76 | 8,72 | 7,96 | 8,21 | 8,41 | 7,18 | 8,10 | |

| EBIT1,4 | 4,28 | 4,44 | 4,86 | 5,14 | 5,02 | 4,37 | 5,00 | |

| EBIT-margin %5 | 4,98 | 4,51 | 4,03 | 3,89 | 3,80 | 3,24 | 3,52 | |

| Net profit1 | 2,79 | 3,12 | 3,30 | 3,70 | 4,74 | 3,51 | 4,30 | |

| Net-margin %6 | 3,25 | 3,17 | 2,74 | 2,80 | 3,59 | 2,61 | 3,03 | |

| Cashflow1,7 | 11,79 | 7,87 | 5,46 | 9,70 | 10,41 | 8,38 | 9,50 | |

| Earnings per share8 | 0,21 | 0,25 | 0,25 | 0,29 | 0,42 | 0,34 | 0,43 | |

| Dividend per share8 | 0,20 | 0,20 | 0,15 | 0,10 | 0,10 | 0,10 | 0,12 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Orbis | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 522877 | DE0005228779 | SE | 46,68 Mio € | 25.09.2000 | Halten | |

* * *

© boersengefluester.de | Redaktion

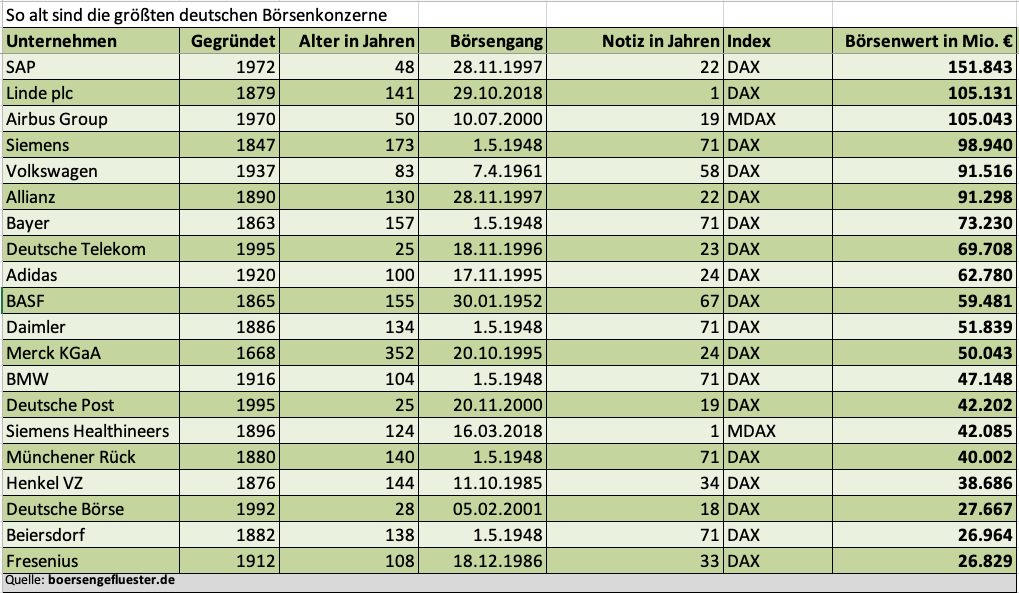

Gleich vorweg: Boersengefluester.de will sich hier nicht mit fremden Federn schmücken. Auf die Idee für diese Datenbank-Auswertung brachte uns WELT-Autor Daniel D. Eckert auf seinem Twitter-Account, wo er das Alter der – gemessen am Börsenwert – zwölf größten deutschen Konzerne auflistete. Ergebnis der Kurzanalyse war, dass die heimische Top-12 auf ein Durchschnittsalter von immerhin 110 Jahre kommt, während der internationale Schnitt bei nicht einmal 50 Jahren liegt. Interessante Zahlen, die sich freilich in alle möglichen Richtungen interpretieren lassen. Schließlich sagt das pure Alter eines Unternehmens zunächst einmal noch gar nichts über den Vitalitätsgrad und die Innovationskraft aus. Und auch vergleichsweise junge Companys können lahme Enten sein oder gar krachend scheitern.

Dennoch fand boersengefluester.de den Ansatz derart spannend, dass wir gleich unsere gut 600 deutsche Unternehmen umfassende Datenbank durchforstet haben. Demnach liegt das Durchschnittsalter für sämtliche von uns gecoverten Gesellschaften bei immerhin rund 53 Jahren. Auffallend an dieser Stelle ist, dass die im DAX enthaltenen Firmen mit im Mittel 104 Jahren spürbar reifer sind, allerdings auch ein wenig verzerrt durch die bis ins Jahr 1668 zurückreichende Historie des Pharmakonzerns Merck. Aber auch Traditionsunternehmen wie Siemens (1847 gegründet) oder Bayer (1863 gegründet) haben schon einiges auf dem Buckel. Ebenso bemerkenswert ist, dass die DAX-Firmen im Durchschnitt bereits seit mehr als 40 Jahren an der Börse gelistet ist. Genaue Angaben lassen sich jedoch schwer machen, da die amtlichen Kursblätter nur bis 1948 zurückreichen.

Unabhängig von solchen Details ist aber definitiv auffällig, dass das Durchschnittsalter der MDAX-Unternehmen mit 61 Jahren und SDAX-Vertreter mit 63 Jahren spürbar niedriger ist – und trotzdem gehen beide Indizes beinahe schon als Rentner durch. Immerhin wirken Neuzugänge wie DeliveryHero, Rocket Internet, Zalando oder HelloFresh wie ein Frischzellenkur. Interessant: Selbst im Börsensegment Scale liegt das Durchschnittsalter bei 32 Jahren – bei einer seit im Schnitt zwölf Jahren bestehenden Börsennotiz. Hier wirkt sich insbesondere der Umstand negativ aus, dass der Zuwachs über Neumissionen zuletzt quasi zum Erliegen gekommen ist. Und das trotz eines grandiosen Börsenjahrs 2019.

Foto: Merck KGaG (1927: Merck bringt gemeinsam mit Bayer Vigantol® auf den Markt.)

...

Foto: Merck KGaG (1927: Merck bringt gemeinsam mit Bayer Vigantol® auf den Markt.)

...

Foto: Merck KGaG (1927: Merck bringt gemeinsam mit Bayer Vigantol® auf den Markt.)

...

© boersengefluester.de | Redaktion

Seit dem Geschäftsbericht 2018 steht auf der Titelseite sämtlicher Quartalsabschlüsse von R. Stahl unverkennbar das Wort „Aufbruch“. Dieses Motto kommt nicht von ungefähr, denn der Anbieter von explosionsgeschützten Elektronikprodukten befindet sich in einem komplexen Umstrukturierungsprozess, der sämtliche Unternehmensbereiche umfasst: Von der Organisation über die Produktpalette bis hin zur Finanzseite. Großartige Schlagzeilen für die Börsenpresse produziert R. Stahl dabei nicht, aber trotzdem sind den Investoren die operativen Fortschritte nicht verborgen geblieben. Die Folge: Seit rund einem Jahr geht es kontinuierlich bergauf mit dem Aktienkurs – eine Entwicklung, auf die boersengefluester.de bereits mehrfach hingewiesen hat. Eine wichtige Weichenstellung aus der jüngeren Zeit ist insbesondere der Abschluss eines neuen, günstigeren Konsortialkredits im Volumen von bis zu 95 Mio. Euro, der das künftige Wachstum finanziell untermauert.

Für Erleichterung – wohl vor allen Dingen aus Sicht der Mitarbeiter – dürfte derweil die jüngste Nachricht sorgen, wonach R. Stahl den Leasingvertrag für den Stammsitz im knapp 50 Kilometer östlich von Heilbronn gelegenen Waldenburg von ursprünglich 2023 auf 2038 verlängert hat. „Die neuen Vertragskonditionen, in die die aktuelle Lage an den Zins- und Immobilienmärkten eingeflossen ist, wirken sich auch positiv auf künftige Ertrags- und Bilanz-Kennzahlen aus: Ab 2024 verringert sich der jährliche Leasingaufwand gegenüber dem Geschäftsjahr 2019 um einen niedrigen einstelligen Millionenbetrag“, heißt es offiziell. Nächster wichtiger Termin für Aktionäre ist derweil der 21. Februar 2020. Dann will R. Stahl nämlich seine vorläufigen Zahlen zum abgelaufenen Geschäftsjahr vorlegen.

...

R. Stahl

Kurs: 13,80

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 246,59 | 248,11 | 274,34 | 330,56 | 344,15 | 312,99 | 294,00 | |

| EBITDA1,2 | 17,18 | 16,82 | 20,59 | 36,64 | 33,82 | 25,51 | 23,00 | |

| EBITDA-margin %3 | 6,97 | 6,78 | 7,51 | 11,08 | 9,83 | 8,15 | 7,82 | |

| EBIT1,4 | 0,49 | -0,06 | 3,85 | 19,12 | 15,85 | 6,62 | 5,20 | |

| EBIT-margin %5 | 0,20 | -0,02 | 1,40 | 5,78 | 4,61 | 2,11 | 1,77 | |

| Net profit1 | -3,53 | -4,93 | 1,93 | 0,18 | 5,84 | 2,96 | 2,00 | |

| Net-margin %6 | -1,43 | -1,99 | 0,70 | 0,05 | 1,70 | 0,95 | 0,68 | |

| Cashflow1,7 | 17,86 | 11,86 | 5,99 | 14,22 | 28,56 | 13,36 | 11,00 | |

| Earnings per share8 | -0,54 | -0,76 | 0,30 | 0,03 | 0,90 | 0,46 | 0,30 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Die Prognose sieht bei Umsätzen von rund 275 Mio. Euro ein um Sondereinflüsse bereinigtes Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) von mehr als 30 Mio. Euro vor. Zur Einordnung: Nach neun Monaten 2019 kam R. Stahl hier auf ein EBITDA von 23,5 Mio. Euro, wobei die Restrukturierungsaufwendungen mit etwas mehr als 4 Mio. Euro zu Buche geschlagen haben. Der Börsenwert von R. Stahl beläuft sich zurzeit auf etwa 220 Mio. Euro. Ambitioniert bewertet ist der Anteilschein also nicht gerade. Selbst unter Berücksichtigung der in erster Linie durch die stattlichen Pensionsverpflichtungen aufgebauten Netto-Finanzverbindlichkeiten signalisieren die üblichen Bewertungsmultiples weiterhin grünes Licht. Boersengefluester.de bleibt also dabei: Nach vielen enttäuschende Jahren entwickelt sich R. Stahl wieder in die richtige Richtung. Das macht den Titel insbesondere für Langfristanleger zu einer interessanten Option.

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| R. Stahl | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1PHBB | DE000A1PHBB5 | AG | 88,87 Mio € | 21.07.1997 | Halten | |

* * *

© boersengefluester.de | Redaktion

Häufig sind Stimmrechtsmitteilungen nicht gerade prickelnd zu lesen, insbesondere wenn Fondsgesellschaften vorübergehend nur einzelne Marken touchieren. Mitunter verbergen sich hinter den – etwa auf dgap.de veröffentlichten – Meldungen jedoch auch super interessante Storys. Jüngstes Beispiel ist DEAG Deutsche Entertainment: Bereits vor knapp einem Jahr hatte boersengefluester.de den Einstieg des amerikanischen Investors Michael Novogratz mit rund drei Prozent bei dem Konzertveranstalter und Ticketanbieter DEAG besprochen (HIER). Nun hat der ehemalige Hedgefondsmanager Novogratz abermals nachgelegt und sein zwischenzeitlich auf 5,22 Prozent gewachsenes Investment auf einen Tick oberhalb von 10,00 Prozent ausgebaut. Die Logik hinter dem Engagement dürfte klar sein: Zurzeit nimmt DEAG durch diversen Zukäufe noch einen aktiven Part in der Konsolidierung der Entertainmentbranche ein. Auf absehbare Zeit sollten die Berliner aber selbst ins Visier von Branchengrößen wie zum Beispiel Disney geraten.

Spätestens dann, dürfte es an der Börse zu einem Kursfestival kommen. Immerhin notiert die DEAG-Aktie noch immer spürbar unter dem von den Hauck & Aufhäuser-Analysten ausgerufenen Kursziel von 7,50 Euro. Und selbst der von Montega errechnete faire Wert von 6,10 Euro liegt um etwa 30 Prozent oberhalb der aktuellen Notiz. Interessant aus Anlegersicht ist darüber hinaus, dass die aktuelle Marktkapitalisierung von DEAG mit knapp 93 Mio. Euro sich ganz allmählich in dreistellige Millionen-Regionen vorarbeitet. Das wiederum dürfte verstärkt institutionelle Investoren auf den Titel aufmerksam machen. Am 4. Februar 2020 präsentiert der DEAG-Vorstand auf dem Hamburger Investorentag (HIT). Boersengefluester.de wird hier ebenfalls vor Ort sein und ist schon jetzt gespannt, welche Perspektive das Management aufzeigen wird. Auf den jüngsten Kapitalmarktkonferenzen sprühte CEO Peter Schwenkow jedenfalls nur so vor Zuversicht.

Ebenfalls nicht zu vergessen: Mit den Grundstücken rund um die Frankfurter Jahrhunderthalle hat DEAG weiterhin ein As im Ärmel. Und auf genau das spekulieren vermutlich auch andere namhafte Investoren, die sich bei maßgeblich bei DEAG in Stellung gebracht haben.

DEAG

Kurs: 3,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DEAG | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A3E5DA | DE000A3E5DA0 | AG | 78,44 Mio € | 14.09.1998 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 49,95 | 90,68 | 324,80 | 313,48 | 369,75 | 488,97 | 405,00 | |

| EBITDA1,2 | 9,04 | 22,12 | 30,88 | 26,37 | 14,45 | 32,08 | 29,00 | |

| EBITDA-margin %3 | 18,10 | 24,39 | 9,51 | 8,41 | 3,91 | 6,56 | 7,16 | |

| EBIT1,4 | 1,01 | 13,23 | 19,93 | 13,28 | -2,35 | 15,50 | 12,50 | |

| EBIT-margin %5 | 2,02 | 14,59 | 6,14 | 4,24 | -0,64 | 3,17 | 3,09 | |

| Net profit1 | -2,91 | 3,60 | 9,90 | 1,45 | -12,96 | -0,16 | -3,00 | |

| Net-margin %6 | -5,83 | 3,97 | 3,05 | 0,46 | -3,51 | -0,03 | -0,74 | |

| Cashflow1,7 | 2,40 | 94,44 | -30,82 | 31,05 | 47,50 | 39,47 | 28,00 | |

| Earnings per share8 | -0,06 | 0,11 | 0,24 | -0,10 | -0,64 | -0,15 | -0,13 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Mit Sicherheit sorgte auch das allgemein sehr vorteilhafte Börsenumfeld für Rückenwind. Trotzdem ist es eine faustdicke Überraschung, dass der Aktienkurs von SFC Energy exakt zwei Monate nach dem 25-Prozent-Absturz im Zuge der Gewinnwarnung von Mitte November sein vorheriges Niveau von 12 Euro bereits zurückerobert hat. Offenbar haben die Investoren ihr Vertrauen in CEO Peter Podesser nicht verloren – siehe dazu das Interview mit boersengefluester.de HIER – und setzen darauf, dass der Spezialist für Brennstoffzellentechnologie seine nachhaltigen Profitabilitätsziele wird einlösen können. Den jüngsten Kurskick brachte derweil eine Nachricht, die aus Ergebnissicht zunächst einmal für den Lieferanten Ballard Power vorteilhaft klingt und eigentlich auch nur ein Update zu einer früheren Meldung ist: Der kanadische Platzhirsch Ballard Power liefert nämlich in einer ersten Tranche 500 Brennstoffzellenstapel (Stacks) vom Typ FCgen(R)-1020ACS an das Konsortium aus der nahe Berlin beheimateten adKor GmbH und SFC Energy.

Eingebaut werden diese Stacks in die Stromversorgungslösungen Jupiter, die wiederum für die Notstromversorgung von Mobilfunkstationen gedacht sind. Bei manchem Spezialwertekenner klingelt es jetzt womöglich. Ja: Ihren Ursprung haben diese Systeme in der längst insolventen Heliocentris AG, deren Mission es war, das ferne Land Myanmar (ehemals Birma) mit Stromaggregaten für den Betrieb von Mobilfunkmasten zu bestücken. Diesmal liegt der Auftrag für adKor und SFC Energy direkt vor der Haustür und wurde von den heimischen Behörden vergeben. Konkret geht es um Backup-Systeme für bis zu 1.500 Mobilfunkstandorte in Deutschland. Die Order ging ursprünglich direkt an adKor. Die Brandenburger haben sich allerdings mit SFC Energy zusammengetan, um den Großauftrag besser zu bewältigen. Hintergrund: Bereits im November 2019 hatte SFC über den bis Ende 2021 laufenden Rahmenvertrag mit adKor und diversen Bundesländern informiert und das gesamte Auftragsvolumen auf eine Spanne von 1,8 bis 5,3 Mio. Euro taxiert.

Die Fantasie der Börsianer entzündet sich nun daran, dass SFC Energy nicht nur im wichtigen Mobilfunkbereich präsent ist, sondern möglicherweise auch Folgeaufträge aus anderen Industriezweigen kommen, wo bislang noch mit klassischen Dieselgeneratoren gearbeitet wird. SFC-Vorstand Peter Podesser bringt etwa die Bahn- und Verkehrsüberwachung oder auch Rechenzentren und Umspannwerke ins Spiel. Summa summarum zeigt die aktuelle Entwicklung, dass SFC Energy weiterhin gut positioniert ist und die momentane Schwäche im Bereich Öl & Gas so gut es geht zu kompensieren versucht. Mittelfristig peilt CEO Podesser Erlöse von mehr als 100 Mio. Euro sowie eine EBITDA-Marge (Ergebnis vor Zinsen, Steuern und Abschreibungen in Relation zum Umsatz) von deutlich mehr als zehn Prozent an. Geeignet ist die Aktie nur für risikobereite Investoren. Zudem sollte der Anlagehorizont nicht zu kurz gewählt werden. Die aktuellen Kursziele der Analysten von bis zu 11 Euro sind bereits leicht überschritten.

SFC Energy

Kurs: 19,04

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| SFC Energy | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 756857 | DE0007568578 | AG | 331,26 Mio € | 25.05.2007 | Kaufen | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 53,22 | 64,32 | 85,23 | 118,15 | 144,75 | 143,27 | 172,00 | |

| EBITDA1,2 | -0,99 | -0,80 | 8,59 | 14,62 | 20,19 | 12,22 | 32,00 | |

| EBITDA-margin %3 | -1,86 | -1,24 | 10,08 | 12,37 | 13,95 | 8,53 | 18,61 | |

| EBIT1,4 | -4,50 | -5,11 | 3,60 | 9,16 | 13,74 | 4,48 | 22,00 | |

| EBIT-margin %5 | -8,46 | -7,95 | 4,22 | 7,75 | 9,49 | 3,13 | 12,79 | |

| Net profit1 | -5,18 | -5,83 | 2,02 | 21,06 | 9,36 | -0,89 | 15,00 | |

| Net-margin %6 | -9,73 | -9,06 | 2,37 | 17,83 | 6,47 | -0,62 | 8,72 | |

| Cashflow1,7 | -0,60 | 1,08 | -4,76 | 3,58 | 14,46 | -4,94 | 18,00 | |

| Earnings per share8 | -0,39 | -0,40 | 0,07 | 1,18 | 0,54 | -0,03 | 0,86 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

Wer in seinem Aktien-Depot wert auf Blue Chips mit hoher Handelsliquidität legt, braucht im Grunde jetzt gar nicht weiterlesen. Der Anteilschein von Fonterelli ist das genaue Gegenteil: Mit einem Börsenwert von nicht einmal 1,50 Mio. Euro – selbst auf Basis der kürzlich aufgestockten Aktienstückzahl – gehört das Unternehmen zu den kleinsten Titeln aus dem insgesamt immerhin mehr als 620 heimische Titel umfassenden Coverage-Universum von boersengefluester.de. Größter Aktionär der Fonterelli GmbH & Co. KGaA ist der in der Börsenszene bestens verdrahte Andreas Beyer, Gründer der ehemaligen VEM Aktienbank. Das Geschäftsmodell von Fonterelli zu beschreiben, ist gar nicht so einfach: Letztlich handelt es sich um eine Beteiligungsgesellschaft mit angeschlossenem Kunst- und Weinhandel.

Nun will Andreas Beyer mit Kunstdrucken und Premiumweinen aus der Steiermark nicht unbedingt gegen börsennotierte Firmen wie Weng Fine Art, Artnet oder Hawesko in Konkurrenz treten. Zur Abrundung des Geschäfts ist der Handel mit wertbeständigen Grafiken oder Weinen aber durchaus clever. „Mit dem Handel wehren wir uns gegen die Negativzinsen. Wir sehen uns als konservative Kaufleute, die früher interessante Bestände gekauft und später mit Gewinn verkauft haben“, sagt Beyer. Das Kerngeschäft von Fonterelli bleibt der Erwerb von Firmenanteilen – vorzugsweise aus dem Gesundheitssektor. Aber auch Anteile an einem noch nicht börsennotierten deutschen Softwareunternehmen haben sich die Münchner kürzlich ins Depot gelegt.

Wichtig für Anleger: Auch zur nächsten Hauptversammlung im Februar/März 2020 soll eine „steuerfreie Dividende“ von 0,20 Euro auf der Tagesordnung stehen, was den Titel auf eine weit überdurchschnittliche Dividendenrendite von rund 7,5 Prozent hievt. Gut zu wissen auch, dass Fonterelli aktiv über Kapitalerhöhungen zusätzliche Gelder einwirbt – zu allerdings regelmäßig überaus fairen Konditionen. Wer die Mischung interessant findet und sich vom geringen Börsenwert und den damit einhergehenden teilweise stattlichen Kursschankungen nicht abschrecken lässt: Gehandelt wird die Fonterelli-Aktie im Berliner Freiverkehr.

Fonterelli

Kurs: 1,10

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Fonterelli | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1TNUU | DE000A1TNUU5 | GmbH & Co. KGaA | 1,84 Mio € | 20.12.2007 | ||

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,83 | 0,90 | 1,02 | 0,54 | 0,21 | 0,00 | 0,00 | |

| EBITDA1,2 | 0,24 | 0,00 | 0,29 | -0,09 | -0,07 | 0,00 | 0,00 | |

| EBITDA-margin %3 | 28,92 | 0,00 | 28,43 | -16,67 | -33,33 | 0,00 | 0,00 | |

| EBIT1,4 | 0,23 | -0,02 | -0,05 | -1,90 | -0,26 | 0,00 | 0,00 | |

| EBIT-margin %5 | 27,71 | -2,22 | -4,90 | -351,85 | -123,81 | 0,00 | 0,00 | |

| Net profit1 | 0,24 | 0,09 | 0,17 | -1,90 | -0,24 | 0,00 | 0,00 | |

| Net-margin %6 | 28,92 | 10,00 | 16,67 | -351,85 | -114,29 | 0,00 | 0,00 | |

| Cashflow1,7 | 0,25 | 0,10 | 0,51 | -0,09 | -0,06 | 0,00 | 0,00 | |

| Earnings per share8 | 0,29 | 0,05 | 0,10 | -1,14 | -0,15 | -0,04 | 0,02 | |

| Dividend per share8 | 0,12 | 0,05 | 0,05 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

...

© boersengefluester.de | Redaktion

„Schade, dass auf boersengefluester.de nicht über Gesundheitswelt Chiemgau berichtet wird. Klassischer, weitgehend unbekannter Nebenwert mit viel Substanz“, hieß es kürzlich in unserem Forum #BGFL Community. Das wollten wir so nicht auf uns sitzen lassen und haben kurzerhand sämtliche Bilanz- und Aktienstammdaten aus den Geschäftsberichten der vergangenen acht Jahre zusammengetragen und den im Freiverkehr der Börse München gelisteten Titel in unsere Datenbank aufgenommen. Immerhin hat unser User „Grappa“ mit seiner Einschätzung des Betreibers von Kliniken, Rehazentren und Wellnesseinrichtungen völlig Recht, wie wir nach Analyse aller Daten finden. Dabei müssen sich Investoren mit aktuellen Zahlen einschränken: Der Geschäftsbericht 2018 ist das jüngste offizielle Dokument, ansonsten bleibt nur ein Blick in die Präsentation zur Hauptversammlung vom Juli 2019. Letztlich macht aber alles einen soliden Eindruck, insbesondere vor dem Hintergrund, dass die Gesundheitswelt Chiemgau enorme Investitionen – etwa bei der Erweiterung der Chiemgau Thermen – enorme Investitionen zu schultern hat.

Per saldo kalkuliert der Vorstand für 2019 mit einer deutlichen Steigerung der Umsatzerlöse von zuvor 58,61 Mio. Euro sowie einem leichten Steigerung des 2018er-Gewinns vor Steuern von 3,77 Mio. Euro. Der Börsenwert des Unternehmens beträgt trotz der aktuellen Rekordkurse von rund 400 Euro nur etwa 30 Mio. Euro, womit die Gesellschaft eher in die Kategorie Micro Caps einzuordnen ist – zumal sich auch nur weniger als ein Viertel der Stücke im Streubesitz befinden. 76,3 Prozent der Anteile hält (derzeit noch) die nahe dem Chiemsee gelegene Gemeinde Bad Endorf. Dementsprechend markteng ist die Aktie, ohne Limit geht hier nichts. Bemerkenswert ist jedoch, dass die Aktie der Gesundheitswelt Chiemgau bei wichtigen Kriterien in unserem Fundamental-Scanner wie dem Kurs-Gewinn-Verhältnis (KGV) super gut abschneidet. Die Kombination aus einem KGV von knapp zehn und einem Kurs-Buchwert-Verhältnis (KBV) von 1,4 kann sich jedenfalls sehen lassen. On top kommen die zu vermutenden stillen Reserven aus dem Immobilienbestand.

Also: Wer nach einer Alternative zu halbwegs vergleichbaren Aktien wie M1 Kliniken oder den Limes-Schlosskliniken sucht, sollte sich das Papier ruhig mal ansehen. Lohnenswert ist übrigens auch immer wieder ein Blick in unsere #BGFL Community.

...

© boersengefluester.de | Redaktion

Wie auf Schienen geht der Aktienkurs von IVU Traffic nach oben. Alles richtig gemacht haben also Anleger, die sich von der Nervosität zur Vorlage des Neun-Monats-Berichts im November 2019 (HIER) nicht haben anstecken lassen. Seitdem hat der Anteilschein des Telematikspezialisten nun schon wieder um ein knappes Viertel an Wert gewonnen und notiert so hoch wie zuletzt beim Crash des Neuen Markts. Bemerkenswert ist diese Entwicklung schon allein deshalb, weil auch IVU damals zu New Economy-Zeiten durch eine überteuerte Übernahme in die Bredouille geriert und ums Überleben kämpfen musste. Doch in diesem Fall hatte die Story ein glückliches Ende und IVU Traffic hat sich in den vergangenen Jahren zu einem piekfeinen Spezialwert gemausert. Dabei zeigen die Berliner, dass eine starke Performance am Kapitalmarkt auch ohne lautes PR-Getrommel möglich ist. Jedenfalls kennt boersengefluester.de einige Vermögensverwalter, die IVU Traffic mit zu ihren Lieblingsaktien zählen. So gesehen muss sich man wohl auch bei einem KGV nördlich von 25 noch nicht zwingend mit Verkaufsgedanken beschäftigen.

Klar ist aber ebenfalls, dass es wieder schwächere Börsenphasen geben wird, von denen sich auch die IVU-Aktie nicht wird abkoppeln können. Das große Bild spricht jedoch für das Unternehmen, zumal allein die Kooperationen mit der Deutschen Bahn und der Dänischen Staatsbahn erhebliches Wachstum versprechen. Im Hinterkopf behalten sollten Investoren zudem, dass sich vor rund einem Jahr Daimler Buses mit 5,25 Prozent beteiligt hat. Möglicherweise ergibt sich hier ja noch mehr. Kurzfristig geht es freilich eher um die für spätestens zur Bilanzvorlage Ende März anstehenden Jahreszahlen 2019 sowie den Ausblick. Ein bisschen Nervenkitzel müssen Anleger einkalkulieren, denn noch immer ist es so, dass die Jahresrechnung erst im vierten Quartal entschieden wird. Dabei setzt Vorstandschef Martin Müller-Elschner alles daran, den saisonalen Geschäftsverlauf zu entzerren und Umsätze schon unterjährig zu realisieren. Kapitalisiert ist das im Prime Standard gelistete Unternehmen derzeit mit rund 235 Mio. Euro – hat also durchaus eine Größe erreicht, die auch für institutionelle Investoren interessant ist. Am ehesten vergleichbar ist IVU Traffic auf dem heimischen Kurszettel mit Init, die ebenfalls einen super Lauf an der Börse haben.

...

IVU Traffic

Kurs: 21,40

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 92,03 | 102,88 | 113,23 | 122,49 | 133,67 | 149,72 | 157,00 | |

| EBITDA1,2 | 15,30 | 16,45 | 18,70 | 20,31 | 21,69 | 23,36 | 25,35 | |

| EBITDA-margin %3 | 16,63 | 15,99 | 16,52 | 16,58 | 16,23 | 15,61 | 16,15 | |

| EBIT1,4 | 12,78 | 13,92 | 14,85 | 15,77 | 16,82 | 18,58 | 19,70 | |

| EBIT-margin %5 | 13,89 | 13,53 | 13,12 | 12,88 | 12,58 | 12,41 | 12,55 | |

| Net profit1 | 10,09 | 9,32 | 10,13 | 11,38 | 12,04 | 13,31 | 13,60 | |

| Net-margin %6 | 10,96 | 9,06 | 8,95 | 9,29 | 9,01 | 8,89 | 8,66 | |

| Cashflow1,7 | 30,76 | 19,08 | 4,47 | 11,91 | 6,74 | 31,20 | 9,70 | |

| Earnings per share8 | 0,57 | 0,53 | 0,58 | 0,65 | 0,69 | 0,77 | 0,79 | |

| Dividend per share8 | 0,20 | 0,22 | 0,24 | 0,26 | 0,28 | 0,55 | 0,30 | |

Quelle: boersengefluester.de and company details

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| IVU Traffic | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 744850 | DE0007448508 | AG | 379,19 Mio € | 07.07.2000 | Kaufen | |

* * *

© boersengefluester.de | Redaktion

Ist natürlich eine schöne Nachricht, dass die DFV Deutsche Familienversicherung beim Bestandsprämienvolumen 2019 mit 101 Mio. Euro beinahe eine Punktlandung – gemessen an den Jahreszielen – hingelegt hat. Und noch besser ist, dass der ursprünglich in einer Spanne von 9 bis 11 Mio. Euro für 2019 avisierte Verlust vor Steuern vermutlich nur bei rund 4,5 Mio. Euro liegen wird. Die eigentliche Ursache für den rapiden Kurszuwachs seit Mitte November ist jedoch, dass sich die auf digitale Versicherungsangebote fokussierte Gesellschaft Ende vergangenen Jahres einen Platz im Konsortium der neu geschaffenen Pflegevorsorge für die Beschäftigten in der Chemie- und Pharmabranche sichern konnte (siehe dazu auch unseren Beitrag HIER).

Eine riesen Chance für die Frankfurter, wenngleich der Mammutauftrag aufgrund der zugesicherten Beitragsstabilität freilich auch Risiken birgt. Schließlich hat die DFV weit weniger Reserven als die Partner R+V Krankenversicherung und Barmenia. Gleichwohl eröffnet der mittlerweile um 50 Prozent über dem IPO-Preis vom Dezember 2018 liegenden Aktienkurs für Vorstand Stefan M. Knoll ganz neue Möglichkeiten: Immerhin hat der umtriebige Gründer der Deutschen Familienversicherung auf Kapitalmarktkonferenzen nie einen Hehl daraus gemacht, dass er gern in Europa expandieren möchte. Dafür bräuchte es allerdings zusätzliche Mittel – und da biss sich die Katze bislang in den Schwanz.

Beim damaligen Börsengang musste die Gesellschaft mangels Investoreninteresse nämlich den Ausgabepreis und das Volumen deutlich kürzen. Das wiederum hatte direkte Auswirkungen auf die ursprünglich kommunizierte Expansionsstrategie. Zudem sorgte der geringe Streubesitz dafür, dass die DFV-Aktie – trotz reger Investor Relations-Aktivitäten – lange Zeit wie Blei in den Regalen lag und nur erratisch hin und her schwankte. Mit dem Chemie-Deal hat sich die Gemengelage jedoch komplett gewandelt und entsprechend gespannt ist boersengefluester.de, welche Schritte bei der im Prime Standard notierten Gesellschaft nun folgen. Nun: Spätestens auf der Bilanzkonferenz am 19. März 2020 wird es neue Informationen geben. Aber schon vorher präsentiert Knoll vor Investoren – etwa auf der von UniCredit und Kepler Cheuvreux veranstalteten German Corporate Conference vom 20. bis 22. Januar 2020 in Frankfurt. Positiver Nebeneffekt: Der rasante Kursanstieg heizt das Investoreninteresse beinahe von allein an.

Für risikobereite Anleger bleibt der Titel auch auf dem jetzigen Niveau eine aussichtsreiche Wahl. Zur Erinnerung: Die ursprüngliche Preisspanne zum IPO lag bei 17 bis 23 Euro. Gemessen daran wäre beim Aktienkurs schließlich noch gar nicht so viel passiert und die aktuelle Entwcklung könnte eine Art zweiter Startschuss für die Börsenstory der Deutschen Familienversicherung gewesen sein.

DFV Deutsche Familienversicherung

Kurs: 7,50

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| DFV Deutsche Familienversicherung | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A2NBVD | DE000A2NBVD5 | AG | 109,41 Mio € | 04.12.2018 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 114,74 | 155,22 | 183,51 | 146,31 | 152,13 | 156,52 | 159,00 | |

| EBITDA1,2 | -7,52 | 2,42 | 4,03 | 7,33 | -6,10 | 10,34 | 6,70 | |

| EBITDA-margin %3 | -6,55 | 1,56 | 2,20 | 6,13 | -4,01 | 6,61 | 4,21 | |

| EBIT1,4 | -10,56 | -0,81 | 1,67 | 5,72 | -11,79 | 10,15 | 6,50 | |

| EBIT-margin %5 | -9,20 | -0,52 | 0,91 | 4,79 | -7,75 | 6,48 | 4,09 | |

| Net profit1 | -7,43 | -1,70 | 0,99 | 4,16 | -19,27 | 9,34 | 5,00 | |

| Net-margin %6 | -6,48 | -1,10 | 0,54 | 3,48 | -12,66 | 5,97 | 3,15 | |

| Cashflow1,7 | 17,67 | 14,62 | 46,35 | 23,40 | 6,36 | 11,51 | 6,70 | |

| Earnings per share8 | -0,53 | -0,12 | 0,26 | 0,28 | -1,32 | 0,64 | 0,35 | |

| Dividend per share8 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,34 | 0,30 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Parallelen zwischen Varta und Dr. Hönle sind nicht zu verkennen. Allerdings hat der Klebstoffhersteller und UV-Technikspezialist Dr. Hönle sein Kursdebakel – nach vorherigem Höhenflug – bereits hinter sich, während die Investoren bei Varta gerade einen ersten Eindruck von Nervosität bekommen. Zu Investorenlieblingen wurden jedoch beide Gesellschaften durch die Fantasie aus dem Smartphonebereich, wobei vor allen Dingen der Name Apple die Investoren elektrisierte. Allerdings hielt der Kurszauber bei Dr. Hönle nur von Ende 2017 bis Sommer 2018 an. Letztlich musste die Gesellschaft den Verlust eines wichtigen Kunden wegstecken und die eigenen Prognosen stutzen. „Die Entwicklung im Bereich Klebstoffe haben wir uns so nicht vorgestellt“, räumte Finanzvorstand Norbert Haimerl zuletzt auf der MKK Münchner Kapitalmarkt Konferenz ein. Ausgestanden ist der Prozess noch nicht, denn auch im Geschäftsjahr 2019/20 (30. September) gilt es noch einmal rund 5 Mio. Euro Umsatzeinbußen im hochprofitablen Klebstoffbereich zu kompensieren.

Entsprechend liegt die Prognose für das laufende Geschäftsjahr „nur“ bei einem Ergebnis vor Zinsen und Steuern (EBIT) zwischen 17 und 20 Mio. Euro – nach einem EBIT von vermutlich 17 Mio. Euro im Jahr zuvor. Die genauen Zahlen in Form des Geschäftsbericht swird das SDAX-Unternehmen am 28. Januar 2020 veröffentlichen. Bewertungstechnisch gefällt boersengefluester.de die Aktie von Dr. Hönle schon jetzt ganz gut. Immerhin kostet der Anteilschein nur noch etwas mehr als 46 Euro und nicht 89 Euro wie auf dem im August 2018 markierten Rekordhoch. Wichtiger Hoffnungsträger: Im Klebestoffbereich musste die Gesellschaft zwar eine Schlappe hinnehmen, doch die Perspektiven sehr ansprechend aus: „Alle sechs Smartphonehersteller gehören mittlerweile zu unseren Kunden“, sagt Haimerl. Zudem will er die Geschäftsbeziehung zu wesentlichen Kunden in den USA weiter ausbauen. „Ab 2020/21 werden wir bei Ausblick daher auch eine ganz andere Dynamik sehen.“

Bemerkenswert findet boersengefluester.de auch die Aussagen von Haimerl zu Raesch Quarz Germany, einem 2012 von Dr. Hönle erworbenen Hersteller von Quarzglas, der sich allerdings als hartnäckiger Sanierungsfall entpuppte. Dem Vernehmen nach denken die Gräfelfinger sogar über einen Verkauf des Zulieferers für die Halbleiterindustrie nach. Zuversichtlich zeigt sich CFO Haimerl hingegen, was Anwendungen in der UV-Technik für die Überwachung von Lebensmittelverpackungen oder die Trinkwasserentkeimung angeht. Im Verpackungsbereich gehört etwa Krones zu den Kunden von Dr. Hönle.

Per saldo scheint die Aktie oberhalb von 40 Euro einen tragfähigen Boden ausgearbeitet zu haben. Die Dividendenrendite ist zwar überschaubar, dafür sollte das Thema Wachstum in der Zukunft wieder deutlich an Gewicht gewinnen. Geeignet ist der Titel für langfristig ausgerichtete Anleger. Kurzfrsitig sorgt die Vorlage des Geschäftsberichts inklusive Ausblick noch einmal für Spannung, selbst wenn die wesentlichen Eckdaten bereits feststehen.

Dr. Hönle

Kurs: 8,02

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Dr. Hönle | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| 515710 | DE0005157101 | AG | 48,63 Mio € | 24.01.2001 | Halten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 93,88 | 115,17 | 126,50 | 106,34 | 98,72 | 93,68 | 101,00 | |

| EBITDA1,2 | 14,71 | 13,85 | 15,40 | 0,33 | 2,97 | 5,77 | 7,85 | |

| EBITDA-margin %3 | 15,67 | 12,03 | 12,17 | 0,31 | 3,01 | 6,16 | 7,77 | |

| EBIT1,4 | 8,10 | 0,35 | -10,10 | -9,42 | -10,26 | 0,11 | 2,30 | |

| EBIT-margin %5 | 8,63 | 0,30 | -7,98 | -8,86 | -10,39 | 0,12 | 2,28 | |

| Net profit1 | 5,61 | -4,86 | -11,90 | -10,93 | -13,00 | -3,14 | -0,10 | |

| Net-margin %6 | 5,98 | -4,22 | -9,41 | -10,28 | -13,17 | -3,35 | -0,10 | |

| Cashflow1,7 | 16,61 | 1,13 | -6,00 | 3,14 | 5,53 | 4,99 | 5,60 | |

| Earnings per share8 | 1,02 | -0,80 | -2,20 | -1,82 | -2,19 | -0,52 | -0,02 | |

| Dividend per share8 | 0,50 | 0,20 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

...

© boersengefluester.de | Redaktion

Wer zurzeit die Performance-Hitlisten für deutsche Aktien durchforstet, stößt unweigerlich auf die Aktie von Northern Bitcoin. Um mehr als 150 Prozent hat die Notiz seit Mitte November zugelegt – und es scheint, als wäre die Neubewertung des vor einiger Zeit als Bitcoin-Miner gestarteten Unternehmens noch längst nicht beendet. Auslöser der Kursrally ist der Zusammenschluss mit dem Rechner-Infrastrukturanbieter Whinstone US. Eine gute Zusammenfassung der Story – inklusive Interview mit Neuvorstand Aroosh Thillainathan gab es zuletzt auf der Webseite der WELT (HIER). Interessant ist derweil aber auch ein neuer englischsprachiger Beitrag auf BLOOMBERG (HIER), wonach es die japanische SBI Holdings und der Internetdienstanbieter GMO Internet sind, die eine Partnerschaft mit Northern Bitcoin bei dem geplanten Bau eines riesigen Rechenparks in Texas eingehen. Bislang war lediglich die Rede davon, dass „zwei börsennotierte Konzerne einen signifikanten Anteil“ der Kapazität in Texas fürs Bitcoin-Mining nutzen wollten.

Ein wenig untergegangen ist derweil, dass auf einer außerordentlichen Hauptversammlung von Northern Bitcoin am 30. Dezember 2019 wichtige Beschlüssen gefasst wurden: So soll die Gesellschaft in Northern Data umfirmieren. Daneben wurde ein bis Sommer 2024 geltender Ermächtigungsrahmen zur Ausgabe von bis zu 5.581.125 neuen Aktien geschaffen. Zudem soll Northern Bitcoin – ebenfalls bis August 2024 – Schuldverschreibungen im Nennbetrag von bis zu 125 Mio. Euro emittieren dürfen. Darüber hinaus wurde das Bedingte Kapital zur möglichen Ausgabe von Wandel- bzw. Optionsanleihen angepasst – und gleich auch noch ein Aktienoptionsprogramm auf die Schiene gesetzt. Die gesamte IR-Klaviatur einmal hoch und runter also.

Dementsprechend würde es boersengefluester.de nicht wundern, wenn die Gesellschaft – sofern alle formalen Hürden bei dem Zusammenschluss mit Whinstone US gemeistert sind – nicht bald auch von den neuen Finanzierungsmöglichkeiten Gebrauch macht. Keine Frage: Im Grunde hört sich die Story von Northern Bitcoin fast zu schön an, um wahr zu sein an. Andererseits machte CEO Aroosh Thillainathan beim Hintergrundgespräch mit boersengefluester.de Anfang Dezember 2019 einen durchaus geerdeten Eindruck. Geeignet ist der Titel trotzdem nur für sehr spekulativ orientierte Anleger, die sich vor großen Kursschwankungen nicht scheuen.

Foto: Pixabay

...

Northern Data

Kurs: 6,40

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| Northern Data | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A0SMU8 | DE000A0SMU87 | AG | 410,86 Mio € | 05.10.2018 | - | |

* * *

© boersengefluester.de | Redaktion

Mehr geht nicht: Nachdem in unserem Analysetool „3-Säulen-Strategie“ kürzlich die Schlusskurse für 2019 und die neuesten Schätzungen für die 2019er-Werte zu Dividende und Ergebnis je Aktie eingelaufen sind, kommt die Vorzugsaktie von Sartorius auf die maximal mögliche Zahl von 30 Punkten für zehn Jahre, 15 Punkten für fünf Jahre und 9 Punkte für drei Jahre. Eine ähnlich gute Ausbeute ereichen lediglich die Stammaktien von Sartorius, MTU Aero Engines und Nemetschek. Der Rest liegt deutlich dahinter. Vermutlich merken Sie es bereits: Bei diesem – vor knapp elf Monaten live gegangenen (siehe dazu auch unseren Beitrag HIER) – Tool von boersengefluester.de (BGFL) hat die Crème de la Crème auf dem heimischen Kurszettel die besten Karten. Kurzfristige Dividendenknaller oder vermeintliche KGV-Hits ohne nachhaltig gute Performance haben keine Chance.

Die Idee hinter der ursprünglich von der Börsenrunde Leintal um BGFL-Stammleser Rolf Grotjahn konzipierten 3-Säulen-Strategie: Unternehmen, die kontinuierlich ihre Gewinne und Dividenden steigern und gleichzeitig eine positive Kursentwicklung zeigen, gehören auch langfristig zu den Favoriten an der Börse. Für jedes Jahr mit steigenden Aktienkursen (bezogen auf die jeweilige Veränderung von Jahresschlusskurs zu Jahresschlusskurs), verbessertem Ergebnis je Aktie sowie angehobener Dividende gibt es jeweils einen Punkt. Dabei ist der Grad der Erhöhung unerheblich, wichtig ist nur die Richtung. Im Idealfall kommen so auf Sicht von zehn Jahren 30 Punkte zusammen. Für ein Jahr mit unveränderter Dividende oder konstantem Gewinn gibt es jeweils einen halben Punkt.

Natürlich sollten Investoren gängige Bewertungsparameter wie das Kurs-Gewinn-Verhältnis (KGV) oder die Dividendenrendite nicht gänzlich ausblenden, aber eben auch nicht übergewichten. Sonst besteht schlichtweg die Gefahr, bei den richtig guten Unternehmen wie Rational, Symrise, Grenke oder eben auch Sartorius ständig den Kursen hinterher zu laufen. Extrem nützlich ist die vom BGFL-Entwicklerteam programmierte 3-Säulen-Strategie aber auch als Nachschlage-Tool für die Beurteilung von Aktientipps, an denen es im Internet und in den verschiedenen Börsenbriefen ja nun wahrlich nicht mangelt. Zumindest lässt sich so schnell recherchieren, ob die jeweilige Aktie eher was für den schnellen Zock ist oder vielleicht doch ins Langfristdepot gehört.

[sws_blue_box box_size="640"]Direkt zur 3-Säulen-Strategie von boersengefluester.de: HIER klicken[/sws_blue_box]

Noch ein Tipp: Unter „Benutzer-Einstellungen“ lassen sich die Kriterien der Punktevergabe individuell verfeinern. Wem etwa die Entwicklung der Dividenden besonders wichtig ist, kann hier die Gewichtung heraufsetzen. Zudem lassen sich auch die Betrachtungszeiträume frei variieren. Zudem sind Auswertungen nach den Indizes oder auch einzelnen Branchen möglich. Der Fantasie sind kaum Grenzen gesetzt. Detaillierte Übersichten zu den Einzelaktien bekommen Sie beim Klick auf den Button „Mehr Infos“.

Schauen Sie doch einfach mal vorbei udn klicken Sie sich ein wenig durch. Für das Team von boersengefluester.de gehört die 3-Säulen-Strategie jedenfalls mit zu unseren Lieblingstools. Umso froher sind wir, dass die schwieriger als gedachten Umstellungsarbeiten zum Jahreswechsel 2019/20 nun abgeschlossen sind und das System einwandfrei läuft.

Foto: Clipdealer

...

Sartorius VZ

Kurs: 243,40

© boersengefluester.de | Redaktion

Nichts gegen das Eigenkapitalforum in Frankfurt – ist schließlich quasi eine Pflichtveranstaltung für Unternehmen, Investoren, Analysten und auch die Finanzpresse. Die Kehrseite dieser Großveranstaltung der Deutschen Börse im November ist jedoch ein ziemliches Geschiebe und Gedränge. So voll ist es in Spitzenzeiten dort. Als deutlich angenehmer empfindet boersengefluester.de daher die kleineren von Equity Forum organisierten Satelliten Frühjahrskonferenz (18. bis 20. Mai 2020) und Herbstkonferenz (2. bis 3. September 2020), die ebenfalls in Frankfurt stattfinden. Einen festen Platz im Terminkalender von boersengefluester.de haben zudem die von dem Augsburger Researchhaus GBC veranstalteten Münchner Kapitalmarkt Konferenzen MKK (28. bis 29. April 2020 und 8. bis 9. Dezember 2020) sowie der Ableger ZKK in Zürich. Insbesondere die Dezember-MKK ist definitiv das Highlight zum Jahresabschluss und der perfekte Ort zum Netzwerken. So waren bei der jüngsten MKK kurz vor Weihnachten knapp 60 Unternehmen und insgesamt rund 450 Teilnehmer im Münchner The Charles Hotel.

Angenehm überrascht war boersengefluester.de aber auch vom Hamburger Investorentag HIT, den wir im vergangenen August erstmals besuchten. Die Veranstaltung wird von Montega organisiert und schließt die bisherige Veranstaltungslücke im norddeutschen Raum. Umso gespannter sind wir auf den nächsten Hamburger Investorentag am 4. Februar 2020, von dem aus boersengefluester.de abermals über die interessantesten Präsentationen berichten wird. Immerhin 25 Unternehmen aus dem Small- und Midcap-Sektor haben bereits zugesagt. Bis auf die beiden österreichischen Unternehmen Porr (Bauwirtschaft) sowie den Luftfahrt- und Triebwerkszulieferer FACC befinden sich sämtliche Aktien im regelmäßigen Coverage-Universum von boersengefluester.de. Das komplette Programm können Sie sich HIER auf der Webseite von Montega ansehen.

Vorab liefert boersengefluester.de schon jetzt ein paar Statistikdaten aus dem Teilnehmerfeld: Die gemessen am Börsenwert drei größten Unternehmen sind der Finanzdienstleister Wüstenrot & Württembergische (W&W), der früher als XING firmierende Plattformanbieter New Work sowie der Baugerätehersteller Wacker Neuson. Die kleinsten Firmen auf dem HIT sind windeln.de, der Finanzsoftwarespezialist niiio finance group sowie der Spezialleuchtenanbieter SBF. Die beste Performance in den vergangenen drei Monaten zeigten die Anteilscheine des Online-Reifenhändlers Delticom, des Zeitarbeitsspezialisten Amadeus Fire und des Lkw-Zulieferers STS Group. Auf Sicht von zwölf Monaten haben SBF, wallstreet:online und der Spezialpharmawert Medios die Nase vorn. Zum besseren Überblick liefern wir Ihnen noch für alle HIT-Aktien die wesentlichen fundamentalen Eckdaten – inklusive aktueller Einschätzung von boersengefluester.de.

...

© boersengefluester.de | Redaktion

Eine Sache ist Pierre Hofer, Vorstand von pferdewetten.de, immer besonders wichtig: „Kein Wachstum auf Pump“. Folgerichtig finanziert Hofer das rund 10 Mio. Euro umfassende Investment für den über die zurückgekaufte Domain sportwetten.de erfolgten Einstieg in das Sportwettensegment schrittweise aus dem Cashflow des weiterhin robust laufenden Stammgeschäfts mit Pferdewetten. Gleichwohl schauen die Investoren natürlich sehr genau, wie die Düsseldorfer bei ihrem vor knapp drei Jahren gestarteten Sportwetten-Projekt vorankommen. Zielsetzung: Bis 2022 soll der Bereich schwarze Zahlen schreiben und das Konzern-EBIT (Ergebnis vor Zinsen und Steuern) auf rund 8 Mio. Euro hieven – nach avisierten 1 bis 2 Mio. Euro für 2019. Bislang sieht alles danach aus, dass das Unternehmen gut in der Spur liegt. Recht entspannt ist Hofer auch, was das an sich sehr kontrovers diskutierte Thema Regulierung angeht. Genau wie die ungleich größere bet-at-home.com hat sich auch pferdewetten.de zum Jahresbeginn 2020 um eine der neu zu vergebenden Sportwetten-Lizenzen in Deutschland beworben....

© boersengefluester.de | Redaktion

Was für ein dickes Brett: Etwas mehr als drei Monate Zeit hat boersengefluester.de gebraucht, doch jetzt steht Deutschlands größte eigenständige Prognose für die zu erwartenden Firmengewinne und Dividenden für das Jahr 2021. Damit beziehen sich auf boersengefluester.de ab sofort sämtliche Angaben zum Kurs-Gewinn-Verhältnis (KGV) auf unsere selbst erstellten Ergebnisschätzungen für 2021. Bei der Dividendenrendite schauen wir nicht ganz so weit nach vorn, sondern stellen bei der Kennzahlenerstellung (bereits seit einigen Wochen) auf die Ausschüttung für 2019 ab, die nach der Hauptversammlung im Jahr 2020 ausgekehrt wird. Parallel dazu haben wir in vielen Stunden Arbeit die Buchwerte je Aktie für alle Unternehmen auf den aktuellsten Stand gebracht – in der Regel also bezogen auf das dritte Quartal 2019 oder den Halbjahresabschluss. Und weil wir gerade so schön in Fahrt waren, haben wir auch noch die Firmenwebseiten und Social Media-Adressen für sämtliche Unternehmen aus unserer Datenbank gecheckt und aktualisiert. Zusätzlich haben wir – soweit vorhanden – den Instagram-Account der einzelnen Firmen neu in unserem System erfasst. Alles Handarbeit, kein Zukauf oder Import über irgendeinen Drittanbieter.

Eine tägliche Extrarunde in Sachen Updates gab es zudem mit Blick auf die Aktualisierung der Finanzkalender. Auch hier hat sich der Aufwand gelohnt: Bereits zum jetzigen Zeitpunkt haben wir die 2020er-Hauptversammlungstermine für 377 Aktien in unserer Datenbank – also für mehr als 60 Prozent aller regelmäßig von uns analysierten Titel. Bei den restlichen Werten gibt es noch keine Termine für das laufende Jahr. Aber auch hier werden wir aktiv am Ball bleiben, denn erfahrungsgemäß aktualisieren viele Investor-Relations-Abteilungen ihre Terminplanungen erst im Januar/Februar. Über die Erweiterung unseres Datenbestands bei den Rechtsformen (AG, SE etc.) hatten wir bereits kürzlich (HIER) berichtet.

Last but not last hat unser Entwicklerteam zwischen den Jahren jede Menge Übersichtstabellen und Analyse-Tools auf boersengefluester.de (BGFL) um die neuen Datensätze oder Berechnungslogiken aktualisiert. Ein Prozess, der übrigens noch ein wenig dauern kann, denn immer wieder entdecken auch wir noch ein paar Stellen, wo es noch Anpassungsbedarf gibt. Und damit dieser Artikel keine theoretische Abhandlung bleibt, haben wir Ihnen die wichtigsten Updates und Änderungen zusammengefasst:

...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„If you can’t measure it, you can’t manage it.“

Peter F. Drucker

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL