Key Market Indicators:

More than 50 unique tools

What matters today?

Today

18. Jul, 199th day of the year, 166 days remaining until EoY

Chief Editor's 3-Minute morning briefing

BGFL ARTICLE FEED

© boersengefluester.de | Redaktion

Der Aktienkurs spricht noch eine andere Sprache. Aber auf der MKK Münchner Kapitalmarkt Konferenz im Dezember 2019 gelang QSC-Vorstandschef Jürgen Hermann nach Auffassung von boersengefluester.de eine ziemlich überzeugende Präsentation rund um digitale Themen wie Internet der Dinge, Künstliche Intelligenz, Cloud oder auch SAP. Zentrale Botschaft von Hermann: „QSC ist wieder ein Wachstumsunternehmen.“ Auslöser des Neustarts bei dem IT-Spezialisten ist der Mitte 2019 abgeschlossene Verkauf der Telekommunikationstochter Plusnet für 229 Mio. Euro, der aus QSC quasi über Nacht ein schuldenfreies Unternehmen mit einer Liquidität von rund 65 Mio. Euro sowie einer Eigenkapitalquote nördlich von 70 Prozent machte....

© boersengefluester.de | Redaktion

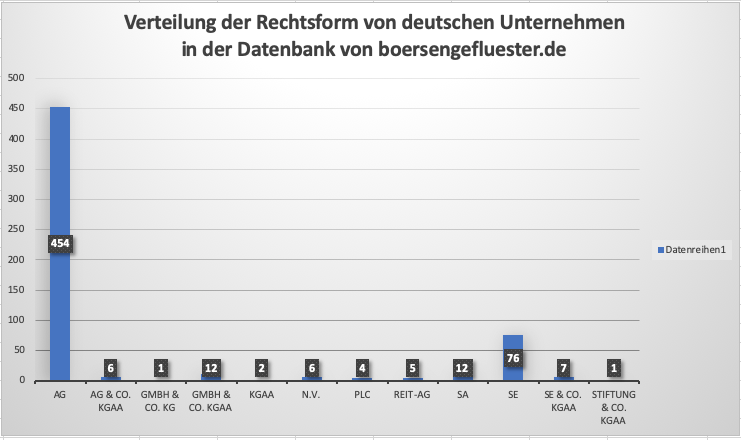

Kürzlich fiel boersengefluester.de eine Pressemitteilung des Prozessfinanzierers Foris auf, wonach die Rechtsform der Europäischen Gesellschaft SE (Societas Europaea) immer beliebter in Deutschland sein soll – insbesondere unter dem Gesichtspunkt der aus Firmensicht vorteilhafteren Ausgestaltung der Mitbestimmung. Und als dann kurz vor Weihnachten auch noch der Vorstand des IT-Dienstleisters All For One Group im Hintergrundgespräch mit uns verriet, dass auch er zur nächsten Hauptversammlung die Umfirmierung in eine SE auf die Tagesordnung setzen wolle, wollten wir es endgültig wissen – zumal das Management von Müller – Die lila Logistik nahezu zeitgleich mit den selben Absichten an die Öffentlichkeit trat. Also: Wie sehen eigentlich die Rechtsformgewichtungen in der Datenbank von boersengefluester.de aus? Kleines, aber leider nicht ganz unbedeutendes Problem vorab: Bislang hatten wir die Rechtsform als eigenständiges Eingabefeld in unserer Datenbank gar nicht vorgesehen. Nach dem Motto: AG, SE, SA, Ltd, plc? Egal – Hauptsache Aktie. Also haben wir uns – parallel zum ohnehin laufenden Projekt „Ergebnis- und Gewinnschätzungen für 2021“ rangemacht, zusätzlich die Rechtsform zu erfassen – und zwar für alle der momentan 621 von uns betrachteten Aktien.

Dieser Part der Arbeit ist nun zum Glück erledigt. Jetzt sind bspw. Volkswagen Stämme und Volkswagen Vorzüge zwar zwei unterschiedliche Aktien, aber eben nur ein Unternehmen. Also haben wir für diese Analyse sämtliche Firmen mit verschiedenen Aktiengattungen gleichnamig gemacht, so dass 605 Aktien mit (ganz überwiegend) Hauptnotiz in Deutschland stehen geblieben sind. Da wir im Laufe der Zeit auch einige Unternehmen aus Österreich, der Schweiz, Luxemburg oder sogar Kanada in unsere Datenbank aufgenommen haben, haben wir nochmals feinjustiert. Am Ende umfasst unsere Grundgesamtheit immerhin 586 börsennotierte Unternehmen aus Deutschland, wobei wir multilaterale Indexmitglieder wie Airbus Group oder auch Linde unangetastet gelassen haben.

Erstes wichtiges Ergebnis: Von den 586 Unternehmen haben immer noch 454 Gesellschaften – entsprechend 77,5 Prozent – die Rechtsform einer klassischen Aktiengesellschaft (AG). Nur 76 Firmen agieren bereits unter dem Mantel der SE (Societas Europaea). Zur Einordnung: In der Analyse von Foris ist davon die Rede, dass es in Deutschland mittlerweile rund 640 SEs gibt – Tendenz steigend. Zumindest unter den börsennotierten heimischen Gesellschaften besteht also noch ein gewisses Nachholpotenzial. Bemerkenswert ist nach Auffassung von boersengefluester.de zudem, dass mittlerweile zwölf Gesellschaften in der Rechtsform der – am Kapitalmarkt eigentlich nicht sonderlich beliebten – GmbH & Co. KGaA firmieren. Dazu zählen Companys wie die DWS Group, Borussia Dortmund, Norcom, Paragon oder auch die Spielvereinigung Unterhaching. Hinzu kommen sechs Firmen in der Sonderform einer AG & Co. KGaA, bei der Komplementär also eine AG und keine GmbH ist. Prominente Beispiele hierfür sind CTS Eventim, Henkel oder auch Fresenius Medical Care.

Interessant für Immobilienfans: Genau fünf Unternehmen aus unserer Datenbank haben die Rechtsform eines REIT (Real Estate Investment Trust). Die vermutlich exotischste Rechtsform hat aber ausgerechnet ein absoluter Börsenhighflyer: Der Fotoverarbeiter CEWE firmiert seit 2013 – damals in erster Linie steuergetrieben – als Stiftung & Co. KGaA....

Erstes wichtiges Ergebnis: Von den 586 Unternehmen haben immer noch 454 Gesellschaften – entsprechend 77,5 Prozent – die Rechtsform einer klassischen Aktiengesellschaft (AG). Nur 76 Firmen agieren bereits unter dem Mantel der SE (Societas Europaea). Zur Einordnung: In der Analyse von Foris ist davon die Rede, dass es in Deutschland mittlerweile rund 640 SEs gibt – Tendenz steigend. Zumindest unter den börsennotierten heimischen Gesellschaften besteht also noch ein gewisses Nachholpotenzial. Bemerkenswert ist nach Auffassung von boersengefluester.de zudem, dass mittlerweile zwölf Gesellschaften in der Rechtsform der – am Kapitalmarkt eigentlich nicht sonderlich beliebten – GmbH & Co. KGaA firmieren. Dazu zählen Companys wie die DWS Group, Borussia Dortmund, Norcom, Paragon oder auch die Spielvereinigung Unterhaching. Hinzu kommen sechs Firmen in der Sonderform einer AG & Co. KGaA, bei der Komplementär also eine AG und keine GmbH ist. Prominente Beispiele hierfür sind CTS Eventim, Henkel oder auch Fresenius Medical Care.

Interessant für Immobilienfans: Genau fünf Unternehmen aus unserer Datenbank haben die Rechtsform eines REIT (Real Estate Investment Trust). Die vermutlich exotischste Rechtsform hat aber ausgerechnet ein absoluter Börsenhighflyer: Der Fotoverarbeiter CEWE firmiert seit 2013 – damals in erster Linie steuergetrieben – als Stiftung & Co. KGaA....

Erstes wichtiges Ergebnis: Von den 586 Unternehmen haben immer noch 454 Gesellschaften – entsprechend 77,5 Prozent – die Rechtsform einer klassischen Aktiengesellschaft (AG). Nur 76 Firmen agieren bereits unter dem Mantel der SE (Societas Europaea). Zur Einordnung: In der Analyse von Foris ist davon die Rede, dass es in Deutschland mittlerweile rund 640 SEs gibt – Tendenz steigend. Zumindest unter den börsennotierten heimischen Gesellschaften besteht also noch ein gewisses Nachholpotenzial. Bemerkenswert ist nach Auffassung von boersengefluester.de zudem, dass mittlerweile zwölf Gesellschaften in der Rechtsform der – am Kapitalmarkt eigentlich nicht sonderlich beliebten – GmbH & Co. KGaA firmieren. Dazu zählen Companys wie die DWS Group, Borussia Dortmund, Norcom, Paragon oder auch die Spielvereinigung Unterhaching. Hinzu kommen sechs Firmen in der Sonderform einer AG & Co. KGaA, bei der Komplementär also eine AG und keine GmbH ist. Prominente Beispiele hierfür sind CTS Eventim, Henkel oder auch Fresenius Medical Care.

Interessant für Immobilienfans: Genau fünf Unternehmen aus unserer Datenbank haben die Rechtsform eines REIT (Real Estate Investment Trust). Die vermutlich exotischste Rechtsform hat aber ausgerechnet ein absoluter Börsenhighflyer: Der Fotoverarbeiter CEWE firmiert seit 2013 – damals in erster Linie steuergetrieben – als Stiftung & Co. KGaA....

© boersengefluester.de | Redaktion

Seit dem 24. Dezember 2019 ist es offiziell: Das Beteiligungsvehikel Advanced Bitcoin Technologies (ABT) hat die Übernahme des Fintech-Unternehmens savedroid tatsächlich zu einer Bewertung von knapp 39,45 Mio. Euro abgeschlossen. Die Transaktion hat es schon insofern in sich, weil – wenn das Getuschel aus der Frankfurter Finanzszene stimmt – ein ewiges Gezerre der Wirtschaftsprüfer um die Bewertung des auf moderne Sparhilfen für Verbraucher spezialisierten savedroid vorausging. Boersengefluester.de will an dieser Stelle gar nicht in die Tiefe gehen. Wer sich ein Bild machen will, kann sich in der hiesigen Presselandschaft detailliert informieren: von der BÖRSEN ZEITUNG über den BitcoinBlog.de oder Finance FWD bis zu finanz-szene.de....

© boersengefluester.de | Redaktion

Einen Tag vor Weihnachten hat LS telcom seinen Geschäftsbericht für 2018/19 (30. September) vorgelegt. Die unangenehme Überraschung gab es indes bereits Ende November, als der Spezialist für die optimale Nutzung von Funkfrequenzen zwar besser als gedachte Vorabzahlen präsentierte, jedoch mit seinem Ausblick patzte. Mehr als 20 Prozent kostete das den Aktienkurs an Höhe. Ganz ehrlich: Mit einer derart harschen Reaktion des Kapitalmarkts hatte boersengefluester.de nicht gerechnet, zumal sich die allgemeinen Aussagen des Vorstands allesamt recht zuversichtlich anhörten. Insofern waren wir besonders gespannt auf den jetzt veröffentlichten Jahresreport....

© boersengefluester.de | Redaktion

Doppelt gut gelaufen: So haben wir mit unserer positiven Einschätzung zur Aktie der All For One Group von Mitte Oktober nicht nur Recht behalten, sondern der SAP-Dienstleister hat sogar die Einstiegspassage unseres Beitrags „All For One Group: Das steckt hinter der Offerte“ im Investor Relations-Teil seines frisch veröffentlichten Geschäftsberichts für 2018/19 (30. September) übernommen. Eine klasse Gratiswerbung für boersengefluester.de. Noch wichtiger mit Blick auf die künftige Performance des Spezialwerts ist freilich, dass der Vorstand der All For One Group beim traditionellen Dezember-Besuch in den Redaktionsräumen von boersengefluester.de einmal mehr überzeugend präsentierte und über den aktuellen Stand der „Strategieoffensive 2022“ berichtete....

© boersengefluester.de | Redaktion

Auf dem Kapitalmarkttag Ende Oktober in der Frankfurter Kameha Suite wollte sich Andreas Becker, CEO der STS Group, noch nicht festlegen, ob der Markteintritt in den wichtigen US-Markt via Zukauf oder über den Aufbau eines eigenen Werkes vonstatten gehen sollte – auch wenn Becker eine Präferenz für die zweite Variante zeigte. Nun hat sich der Lkw-Zulieferer entschieden – und zwar garniert mit einem dicken Ausrufezeichen Richtung Börse. Demnach plant die STS Group den Aufbau eines eigenen Standorts im Bundesstaat Virginia und wird von dort aus den parallel gemeldeten Großauftrag eines Nutzfahrzeugherstellers (der Name wird nicht genannt) im Volumen von rund 230 Mio. Euro – verteilt auf mindestens zehn Jahre – bedienen. „Uns war es wichtig, eine relevante Beauftragung zu erhalten, die von Beginn an eine optimale Auslastung eines neuen Werks garantiert“, sagt Becker. Der Projektstart ist für das zweite Quartal 2021 angesetzt....

© boersengefluester.de | Redaktion

Dafür braucht es gar keine tiefe Recherche: Wer sich Aktien von deutschen Biotechnologie-Unternehmen ins Depot geholt hat, fuhr auf die lange Sicht eigentlich nur mit den Schwergewichten Morphosys, Evotec und Qiagen gut. Im Small Cap-Bereich überwiegen definitiv die Enttäuschungen, wie die Pleite von Mologen zuletzt nochmal unterstrichen hat. Trotzdem: Boersengefluester.de hält es für eine gute Idee, sich mal wieder mit dem Anteilschein von CytoTools zu befassen – auch wenn die Gesellschaft mit einem Börsenwert von weniger als 35 Mio. Euro sogar zu den heimischen Biotech-Titeln mit der kleinsten Marktkapitalisierung zählt. CytoTools – da war doch was? Ja genau: Das ist die Gesellschaft, die Ende 2015 bei einem europäischen Zulassungsprozess in der Phase III krachend scheiterte, weil der Zulieferer die Dosierung des Medikaments DermaPro zur Behandlung des diabetischen Fußes viel zu gering mischte, so dass die – in den vorherigen Tests stets überzeugende – Heilungswirkung bei den meist großflächigen Wunden radikal abfiel....

© boersengefluester.de | Redaktion

Kurz vor Jahresende hat Christoph Gerlinger noch richtig einen rausgehauen: Für netto rund 10,80 Mio. Euro hat der CEO der German Startups Group die Beteiligung von 50,77 Prozent an der Digitalagentur Exozet an die börsennotierte britische Technologie-Holding Endava plc verkauft. Getuschelt wurde über den so wichtigen Deal schon seit vielen Quartalen, und eigentlich hätte bereits im Sommer Vollzug gemeldet werden sollen. Doch derart komplexe Prozesse verlaufen selten geradeaus. Umso bemerkenswerter, dass Gerlinger nun nicht nur Nägel mit Köpfen gemacht hat, sondern auch noch einen wesentlich höheren Preis erzielt hat, als ursprünglich veranschlagt. Jedenfalls kann boersengefluester.de sich noch gut daran erinnern, dass in früheren Hintergrundgesprächen mit der German Startups Group zwar regelmäßig von stattlichen Multiples die Rede war, aber eben nicht in der jetzt gemeldeten Größenordung. Den Veräußerungsgewinn geben die Berliner mit immerhin 6,10 Mio. Euro. Zum Vergleich: Die gesamte Marktkapitalisierung der German Startups Group (GSG) beträgt derzeit nur knapp 21 Mio. Euro.

Mit den Einnahmen wollen die Berliner – wie mehrfach kommuniziert – keine neuen Beteiligungen eingehen, sondern unter anderem den Rückkauf eigener Aktien forcieren. Entsprechende Programme gab es bereits in der Vergangenheit. Der Hauptgrund ist so einfach wie ernüchternd: An der Börse stößt das Venture Capital-Konzept auf sehr mäßige Gegenliebe, was sich in einem nachhaltigen Abschlag zum Substanzwert (NAV) ausdrückt. Als indikativen NAV zum Jahresende 2019 nennt Gerlinger gegenüber boersengefluester.de eine Größenordnung von rund 3 Euro je GSG-Aktie. Das wiederum ist schon allein deshalb bemerkenswert, weil sich der Aktienkurs auch nach dem jüngsten Hüpfer noch immer deutlich tiefer, bei gerade einmal 1,75 Euro, bewegt.

Keine Frage: Die schrittweise Auflösung des bisherigen Geschäfts ist zunächst einmal kein übermäßig prickelndes Investmentszenario, auch wenn sich etwa mit AuctionTech, Mister Spex oder auch der im Bereich Seltene Erden aktiven Ceritech spannende Titel im Portfolio befinden, die in in nicht allzuferner Zulunft für „signifikante Veräußerungsgewinne“ gut sein sollten. „Wir befinden uns in sehr konkreten Gesprächen“, lässt Gerlinger schon jetzt durchblicken. Für eine runde Kapitalmarktstory braucht es freilich mehr Inhalte, das weiß auch Gerlinger. Noch lässt er sich nicht in die Karten schauen, doch in Bereichen wie Asset Management oder als Investor in transparenteren Anlageklassen mit laufenden Erträgen dürfte sich Beteiligungsprofi Gerlinger pudelwohl fühlen.

Losgelöst von solchen Überlegungen, sollte aber auch gesamte Börsenmantel der German Startups Group mit Blick auf ein Reverse-IPO für Dritte von erheblichem Wert sein – insbesondere aus steuerlichen und gesellschaftsrechtlichen Gesichtspunkten. Und wenn wir es richtig deuten, würde sich auch Gerlinger als Komplementär der German Startups Group GmbH & Co. KGaA nicht gegen so eine Form der Verwertung sträuben. Wenig Bewegung zeigt derweil der Aufbau des Handelsplattform G|S Market für Anteile an jungen Unternehmen. „Die Plattform spielt in unseren strategischen Überlegungen weiterhin eine Rolle, wir haben aber kaum Vermarktung betrieben", räumt Gerlinger ein. Komoplett auf Eis liegen, dürfte derweil der offiziell noch immer für 2019 angekündigte Top 50-Fonds für besonders attraktive deutsche Start-ups.

Summa summarum ist es jedoch das wichtigere Signal, dass die Dauerspekulation um Exozet nun erfolgreich abgeschlossen ist und CEO Christoph Gerlinger hier mehr geliefert hat als gedacht – auch wenn sich der Prozess ordentlich in die Länge gezogen hat. Normalerweise sollte sich der Aktienkurs im ersten Schritt mindestens dem vor gut vier Jahren beim Börsengang verlangten Ausgabekurs von 2,50 Euro nähern. Langfristig sind auch spürbar höhere Kurse möglich. Das hängt jedoch von der genauen Ausgestaltung des künftigen Geschäftsmodells ab. Geeignet ist der Titel, schon allein wegen der geringen Martkapitalisierung, also nur für risikobereite und erfahrene Anleger.

Keine Frage: Die schrittweise Auflösung des bisherigen Geschäfts ist zunächst einmal kein übermäßig prickelndes Investmentszenario, auch wenn sich etwa mit AuctionTech, Mister Spex oder auch der im Bereich Seltene Erden aktiven Ceritech spannende Titel im Portfolio befinden, die in in nicht allzuferner Zulunft für „signifikante Veräußerungsgewinne“ gut sein sollten. „Wir befinden uns in sehr konkreten Gesprächen“, lässt Gerlinger schon jetzt durchblicken. Für eine runde Kapitalmarktstory braucht es freilich mehr Inhalte, das weiß auch Gerlinger. Noch lässt er sich nicht in die Karten schauen, doch in Bereichen wie Asset Management oder als Investor in transparenteren Anlageklassen mit laufenden Erträgen dürfte sich Beteiligungsprofi Gerlinger pudelwohl fühlen.

Losgelöst von solchen Überlegungen, sollte aber auch gesamte Börsenmantel der German Startups Group mit Blick auf ein Reverse-IPO für Dritte von erheblichem Wert sein – insbesondere aus steuerlichen und gesellschaftsrechtlichen Gesichtspunkten. Und wenn wir es richtig deuten, würde sich auch Gerlinger als Komplementär der German Startups Group GmbH & Co. KGaA nicht gegen so eine Form der Verwertung sträuben. Wenig Bewegung zeigt derweil der Aufbau des Handelsplattform G|S Market für Anteile an jungen Unternehmen. „Die Plattform spielt in unseren strategischen Überlegungen weiterhin eine Rolle, wir haben aber kaum Vermarktung betrieben", räumt Gerlinger ein. Komoplett auf Eis liegen, dürfte derweil der offiziell noch immer für 2019 angekündigte Top 50-Fonds für besonders attraktive deutsche Start-ups.

Summa summarum ist es jedoch das wichtigere Signal, dass die Dauerspekulation um Exozet nun erfolgreich abgeschlossen ist und CEO Christoph Gerlinger hier mehr geliefert hat als gedacht – auch wenn sich der Prozess ordentlich in die Länge gezogen hat. Normalerweise sollte sich der Aktienkurs im ersten Schritt mindestens dem vor gut vier Jahren beim Börsengang verlangten Ausgabekurs von 2,50 Euro nähern. Langfristig sind auch spürbar höhere Kurse möglich. Das hängt jedoch von der genauen Ausgestaltung des künftigen Geschäftsmodells ab. Geeignet ist der Titel, schon allein wegen der geringen Martkapitalisierung, also nur für risikobereite und erfahrene Anleger.

The Payments Group Holding

Kurs: 0,24

In order to provide the broadest possible basis for the assessment and valuation of the share, boersengefluester.de offers a large number of fundamental key figures as well as technical data on the performance of the respective share.

| INVESTOR-INFORMATION | ||||||

| ©boersengefluester.de | ||||||

| The Payments Group Holding | ||||||

| WKN | ISIN | Legal Type | Marketcap | IPO | Recommendation | Located |

| A1MMEV | DE000A1MMEV4 | GmbH & Co. KGaA | 2,71 Mio € | 11.11.2015 | Beobachten | |

* * *

Boersengefluester.de collects the most important key figures from all annual reports, including the income statement, balance sheet and cash flow statement. We also compile our own forecasts for the companies' key figures - including earnings per share and dividends.

| The most important financial data at a glance | ||||||||

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | ||

| Sales1 | 0,13 | 11,10 | 13,32 | 4,79 | 1,18 | 0,20 | 0,00 | |

| EBITDA1,2 | -1,12 | 6,79 | 2,61 | -7,67 | -4,57 | -2,15 | 0,00 | |

| EBITDA-margin %3 | -861,54 | 61,17 | 19,60 | -160,13 | -387,85 | -1.067,66 | 0,00 | |

| EBIT1,4 | -1,12 | 5,61 | -5,31 | -82,49 | -4,58 | -2,15 | 0,00 | |

| EBIT-margin %5 | -861,54 | 50,54 | -39,87 | -1.722,13 | -389,04 | -1.067,66 | 0,00 | |

| Net profit1 | -0,74 | 14,08 | 6,85 | -81,51 | -4,31 | -1,82 | 0,00 | |

| Net-margin %6 | -569,23 | 126,85 | 51,43 | -1.701,67 | -366,36 | -906,97 | 0,00 | |

| Cashflow1,7 | -1,75 | -5,83 | 10,76 | -2,68 | -4,38 | -2,41 | 0,00 | |

| Earnings per share8 | -0,05 | 0,28 | 0,16 | -1,76 | -0,28 | -0,18 | -0,05 | |

| Dividend per share8 | 0,00 | 0,02 | 0,02 | 0,00 | 0,00 | 0,00 | 0,00 | |

Quelle: boersengefluester.de and company details

Foto:

[sws_grey_box box_size="640"]Hinweis: Die Berichterstattung und Handlungseinschätzungen durch boersengefluester.de stellen keine Anlageempfehlungen und auch keine Empfehlung oder einen Vorschlag einer Anlagestrategie dar. boersengefluester.de hält keine Beteiligung an der German Startups Group. Zwischen der German Startups Group und boersengefluester.de besteht eine Vereinbarung zur Soft-Coverage der Aktie der German Startups Group für ein geringfügiges Pauschalentgelt, die die Unabhängigkeit der Redaktion nicht einschränkt.[/sws_grey_box]

...

© boersengefluester.de | Redaktion

Ist jetzt zwar schon ein paar Tage her, dass InVision-CEO Peter Bollenbeck Ende November 2019 auf dem Eigenkapitalforum in Frankfurt präsentiert hat. Vorenthalten wollen wir Ihnen unsere Eindrücke jedoch nicht, da Bollenbeck wieder einmal komplett ...

© boersengefluester.de | Redaktion

Eigentlich sah alles nach dem kugelsichersten Investmentdeal des Jahres aus. Anfang Juli gab die flatex AG – damals noch als FinTech Group firmierend – bekannt, dass sie gemeinsam mit der Investmentbank Lazard „strategische Optionen bezüglich der zukünftigen Ausrichtung des Unternehmens prüfe, um die erheblichen Wachstumschancen optimal nutzen zu können“. Was sich etwas sperrig anhört, hieß im Prinzip nichts anderes, als dass ein Verkaufsprozess in Gang gesetzt wurde, an dessen Ende eine Übernahmeofferte zu mindestens 30 Euro je Aktie sowie ein anschließendes Delisting stehen sollte. Abseits des meist im Quartalsrhythmus tickenden Kapitalmarkts sollte aus der flatex AG dann in Ruhe ein europäischer Milliarden-Player im Brokeragebereich aufgebaut werden – mit der Perspektive eines Relistings in ein paar Jahren. Soweit der Plan....

© boersengefluester.de | Redaktion

Mehr als 1,5 Jahre wollte niemand etwas von der InTiCa Systems-Aktie wissen. Doch das hat sich zuletzt komplett gedreht. Grund: Der in erster Linie auf Kunden aus dem Automobilbereich fokussierte Anbieter von elektronischen Bauteilen scheint sein Pr...

© boersengefluester.de | Redaktion

Wohl kaum eine Aktie aus dem Freiverkehrssegment Scale wird so kontrovers diskutiert wie Cyan. Kein Wunder: Nach rund 50 Prozent Kursverlust im laufenden Jahr, einer saftigen Gewinnwarnung und skeptischen Kommentaren von Analystenseite liegen die Ne...

© boersengefluester.de | Redaktion

Klare Kante von Markus Büscher, CEO von Delignit, auf der MKK Münchner Kapitalmarkt Konferenz: „Das Entrée in den Caravanmarkt haben wir uns leichter vorgestellt.“ Tatsächlich musste der Anbieter von laubholzbasierten Laderaumausstattungen f...

© boersengefluester.de | Redaktion

Mit einem Umsatzplus von sechs Prozent auf 64,1 Mio. Euro und einem EBIT-Anstieg um 30,5 Prozent auf knapp 3,2 Mio. Euro hat Softing in den ersten neun Monaten 2019 die Erwartungen erfüllt. Das Segment Automotive ist entgegen dem Branchentrend soga...

© boersengefluester.de | Redaktion

Zu unseren Lieblingsnewslettern aus dem Finanzsektor zählt Momentum von der BankM. In eher unregelmäßigen Abständen gibt es hier ausführliche Interviews, Auswertungen zur Relativen Stärke von Einzelaktien und Hinweise zu Themen, die den Kapit...

© boersengefluester.de | Redaktion

Auf dem Eigenkapitalforum (#EKF19) in Frankfurt hat sich boersengefluester.de gleich fünf Immobiliengesellschaften angesehen. Die mit Abstand besten Präsentationen hat für unseren Geschmack Rolf Elgeti, Vorstand in Personalunion bei Deutsche Kon...

© boersengefluester.de | Redaktion

Vermutlich wird es sich erst ganz zum Schluss entscheiden, ob mVISE die sportliche Jahresprognose für 2019 erreichen wird. Die sieht immerhin Erlöse zwischen 26 und 29 Mio. Euro – bei einer EBIT-Rendite von zehn bis zwölf Prozent – vor. Mit ...

© boersengefluester.de | Redaktion

Auf den einschlägigen Kapitalmarktkonferenzen gehört Christian Pahl, Alleinvorstand von UniDevice, zu den regelmäßigsten Teilnehmern. In der Regel präsentiert Pahl dann das Geschäftsmodell des B2B-Broker für Kommunikations- und Unterhaltungse...

© boersengefluester.de | Redaktion

Rund 2,5 Monate ist es mittlerweile her, dass Aves One zu den Spekulationen um mögliche Finanzierungsmaßnahmen Stellung bezog und einräumte, dass gegenwärtig tatsächlich verschiedene Optionen – sowohl auf der Eigen- als auch auf der Fremdkapi...

© boersengefluester.de | Redaktion

Am dritten Tag des Frankfurter Eigenkapitalforums geht es meist deutlich gemächlicher zu. Etliche Investoren, Analysten oder auch Unternehmen haben bereits ihre Heimreise angetreten. Andere Teilnehmer noch geschlaucht von den ersten beiden Konfere...

In the ‘Famous Quotes’ section, we show quotes from famous people. The spectrum ranges from well-known investors to philosophers and sportsmen. If you would like to suggest a quote for inclusion in our collection, please contact us. Send an e-mail to [email protected] or use the contact form on the website.

„Estimates miss earnings, not vice versa.“

Börsenweisheit

* * *

BGFL presents here hot stocks with high opportunities, but also enormous risks, for speculative investors

#BGFL in Social Networks

Advertising is an important revenue channel for us. But we understand, that sometimes it becomes annoying. If you want to reduce the number of shown ADs just simply login to your useraccount and manage the settings from there. As registered user you get even more benefits.

boersengefluester.de · #BGFL

· © 2026

All for German shares

Good luck with all your investments

Founded in 2013 by Gereon Kruse, the financial portal boersengefluester.de is all about German shares - with a focus on second-line stocks. In addition to traditional editorial articles, the site stands out in particular thanks to a large number of self-developed analysis tools. The basis for this is a completely self-maintained database for around 650 shares. As a result, boersengefluester.de produces Germany's largest profit and dividend forecast.

Contact

Idea & concept: 3R Technologies

boersengefluester.de GmbH

Copyright © 2026

by Gereon Kruse

#BGFL